- Формы дистанционного банковского обслуживания

Содержание

- 2. Используя систему дистанционного банковского обслуживания (ДБО), клиенты могут проводить банковские операции в электронном виде непосредственно из

- 3. Дистанционное банковское обслуживание

- 4. Телефонный банкинг. Системы «клиент-банк

- 5. Телефонный банкинг - это банковский сервис по управлению расчетным счетом посредством использования возможностей телефонов с тональным

- 6. Преимущества телебанкинга: · Количество обслуживаемых клиентов ограничивается не количеством филиалов и отделений банка, а факторами, которыми

- 7. Все меньше корпоративных клиентов продолжают ею пользоваться из-за низких стандартов безопасности, отсутствия наглядности в отображении информации,

- 8. Интернет-банкинг.

- 9. Интернет-банкинг - это сервис, позволяющий Вам управлять своим банковским счетом через Интернет. Для полноценной работы с

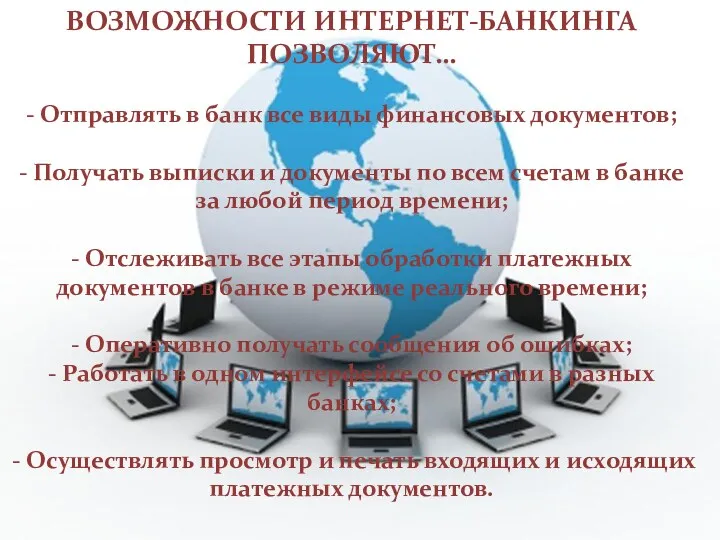

- 10. ВОЗМОЖНОСТИ ИНТЕРНЕТ-БАНКИНГА ПОЗВОЛЯЮТ… - Отправлять в банк все виды финансовых документов; - Получать выписки и документы

- 11. ПРЕИМУЩЕСТВА ИНТЕРНЕТ-БАНКИНГА : Простота в использовании Оперативность Удобство Конфиденциальность Возможность контроля Все этапы электронного документооборота подтверждаются

- 13. Проблемы и перспективы развития электронного банкинга в России

- 14. Основными факторами, ограничивающими активность банков в сфере обслуживания электронной коммерции, являются: недостаточно четкая законодательная база в

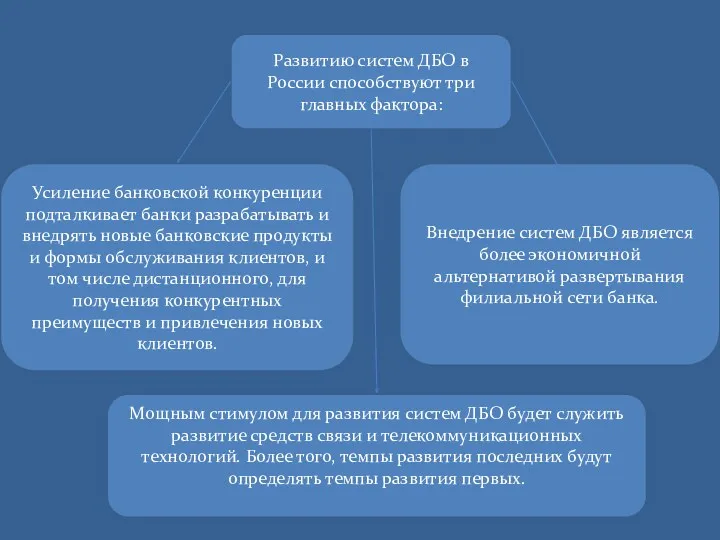

- 15. Развитию систем ДБО в России способствуют три главных фактора: Усиление банковской конкуренции подталкивает банки разрабатывать и

- 16. Хотя в нашей стране еще не окончательно сформировалась сама банковская система и существует целый ряд факторов,

- 18. Скачать презентацию

Используя систему дистанционного банковского обслуживания (ДБО), клиенты могут проводить банковские операции

Используя систему дистанционного банковского обслуживания (ДБО), клиенты могут проводить банковские операции

Дистанционное банковское обслуживание

Дистанционное банковское обслуживание

Телефонный банкинг. Системы «клиент-банк

Телефонный банкинг. Системы «клиент-банк

Телефонный банкинг - это банковский сервис по управлению расчетным счетом посредством

Телефонный банкинг - это банковский сервис по управлению расчетным счетом посредством

Преимущества телебанкинга:

· Количество обслуживаемых клиентов ограничивается не количеством филиалов и отделений

Преимущества телебанкинга:

· Количество обслуживаемых клиентов ограничивается не количеством филиалов и отделений

Все меньше корпоративных клиентов продолжают ею пользоваться из-за низких стандартов безопасности,

Интернет-банкинг.

Интернет-банкинг.

Интернет-банкинг - это сервис, позволяющий Вам управлять своим банковским счетом через

Интернет-банкинг - это сервис, позволяющий Вам управлять своим банковским счетом через

ВОЗМОЖНОСТИ ИНТЕРНЕТ-БАНКИНГА ПОЗВОЛЯЮТ…

- Отправлять в банк все виды финансовых документов;

- Получать

ВОЗМОЖНОСТИ ИНТЕРНЕТ-БАНКИНГА ПОЗВОЛЯЮТ…

- Отправлять в банк все виды финансовых документов;

- Получать

ПРЕИМУЩЕСТВА ИНТЕРНЕТ-БАНКИНГА :

Простота в использовании

Оперативность

Удобство

Конфиденциальность

Возможность контроля

Все этапы электронного документооборота подтверждаются документально

Электронные

ПРЕИМУЩЕСТВА ИНТЕРНЕТ-БАНКИНГА :

Простота в использовании

Оперативность

Удобство Конфиденциальность Возможность контроля Все этапы электронного документооборота подтверждаются документально Электронные

Проблемы и перспективы развития электронного банкинга в России

Проблемы и перспективы развития электронного банкинга в России

Основными факторами, ограничивающими активность банков в сфере обслуживания электронной коммерции, являются:

недостаточно

Основными факторами, ограничивающими активность банков в сфере обслуживания электронной коммерции, являются:

недостаточно

Развитию систем ДБО в России способствуют три главных фактора:

Усиление банковской конкуренции

Развитию систем ДБО в России способствуют три главных фактора:

Усиление банковской конкуренции

Хотя в нашей стране еще не окончательно сформировалась сама банковская система

Хотя в нашей стране еще не окончательно сформировалась сама банковская система

Презентация ко второму уроку информатики по Босовой Л. Как устроен компьютер

Презентация ко второму уроку информатики по Босовой Л. Как устроен компьютер Мир информатики

Мир информатики Методы представления графических изображений

Методы представления графических изображений Разработка мобильных приложений в THUNKABLE. Начало

Разработка мобильных приложений в THUNKABLE. Начало Презентация к уроку информатики во 2-м классе по программе Перспективная начальная школа Устройство компьютера

Презентация к уроку информатики во 2-м классе по программе Перспективная начальная школа Устройство компьютера Транспортный уровень TCP/UDP

Транспортный уровень TCP/UDP Измерение информации

Измерение информации Инновационные решения для вашего бизнеса. Миссия компании

Инновационные решения для вашего бизнеса. Миссия компании BIOS (Basic Input\Output System) - базовая система ввода-вывода

BIOS (Basic Input\Output System) - базовая система ввода-вывода Microsoft Word

Microsoft Word Персональный компьютер

Персональный компьютер Роль информатики в жизни общества

Роль информатики в жизни общества Негативні і позитивні риси Internet

Негативні і позитивні риси Internet Развитие компьютерной техники

Развитие компьютерной техники Тестирование и отладка программных средств

Тестирование и отладка программных средств Правила оформления WEB-сайта

Правила оформления WEB-сайта Триггеры. Создание переключателей

Триггеры. Создание переключателей Наследование

Наследование Мұнайдың апатты төгілуі кезіндегі өрттерді өшіру және алдын алу, ғарыштық мониторинг жасау

Мұнайдың апатты төгілуі кезіндегі өрттерді өшіру және алдын алу, ғарыштық мониторинг жасау Практикум по основам языка разметки гипертекстов HTML

Практикум по основам языка разметки гипертекстов HTML Секрет происхождения арабских цифр. 2 класс

Секрет происхождения арабских цифр. 2 класс Умное зеркало

Умное зеркало Структура и принципы построения операционных систем

Структура и принципы построения операционных систем Языки программирования

Языки программирования Структура и форматы новостей в информационных агентствах

Структура и форматы новостей в информационных агентствах Интегрированный урок Использование Excel при построении модели рационального питания

Интегрированный урок Использование Excel при построении модели рационального питания Создание и форматирование таблиц в Microsoft Word

Создание и форматирование таблиц в Microsoft Word Проектирование локальной вычислительной сети компании ООО Ferum, на технологии WiMAX

Проектирование локальной вычислительной сети компании ООО Ferum, на технологии WiMAX