- Информационное обеспечение экономического анализа

Содержание

- 2. Структура лекции Информационная база экономического анализа. Бухгалтерский учет и отчетность. Раскрытие аналитической информации в пояснительной записке

- 3. 1. Информационная база анализа и диагностики.

- 4. Действенность анализа и диагностики финансово-хозяйственной деятельности предприятия зависит во многом от состава, содержания, количества и качества

- 5. К учетным относятся данные, которые содержатся в документах бухгалтерского, статистического и оперативного учета и в соответствующей

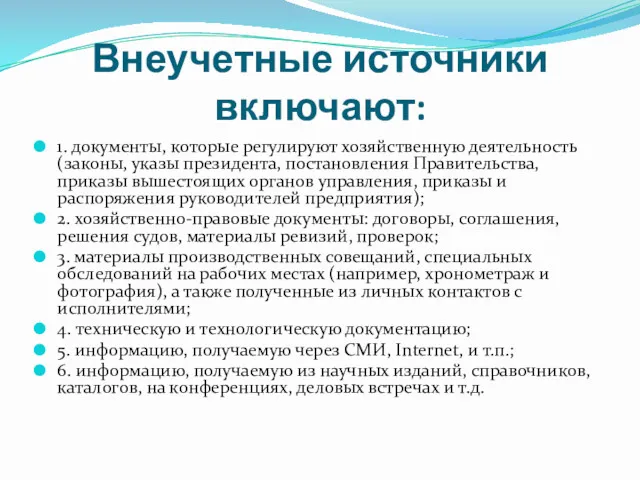

- 6. Внеучетные источники включают: 1. документы, которые регулируют хозяйственную деятельность (законы, указы президента, постановления Правительства, приказы вышестоящих

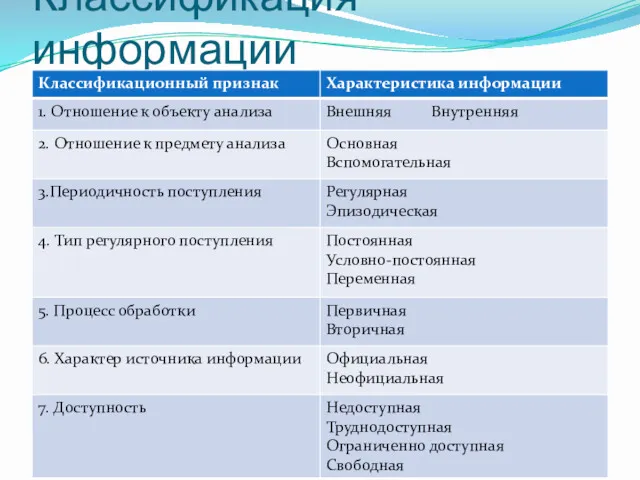

- 7. Классификация информации

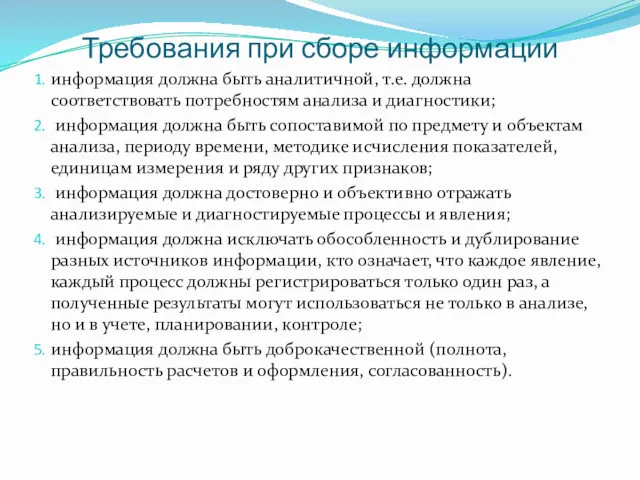

- 8. Требования при сборе информации информация должна быть аналитичной, т.е. должна соответствовать потребностям анализа и диагностики; информация

- 9. 2. Бухгалтерский учет и отчетность.

- 10. Бухгалтерская (финансовая) отчетность строится на основе данных оперативного, бухгалтерского финансового и бухгалтерского управленческого учета и рассматривает

- 11. Свойства бухгалтерской отчетности: 1 должна регулярно составляться любой самостоятельной организацией; 2 минимальный состав отчетности и ее

- 12. Основы регламентирования отчетности Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положением

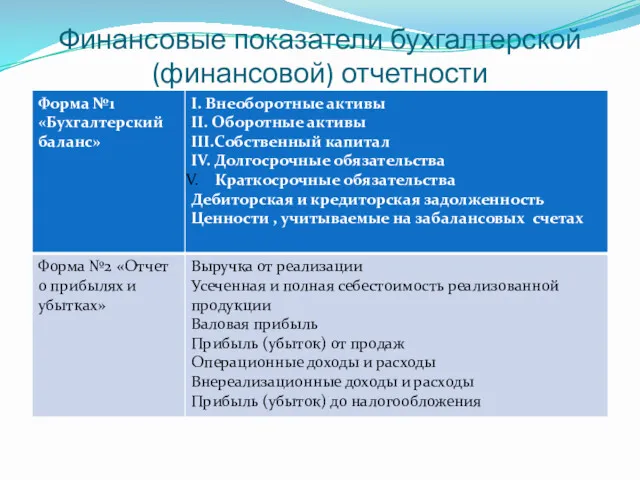

- 13. В состав годовой отчетности предприятия входят: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках

- 14. Финансовые показатели бухгалтерской (финансовой) отчетности

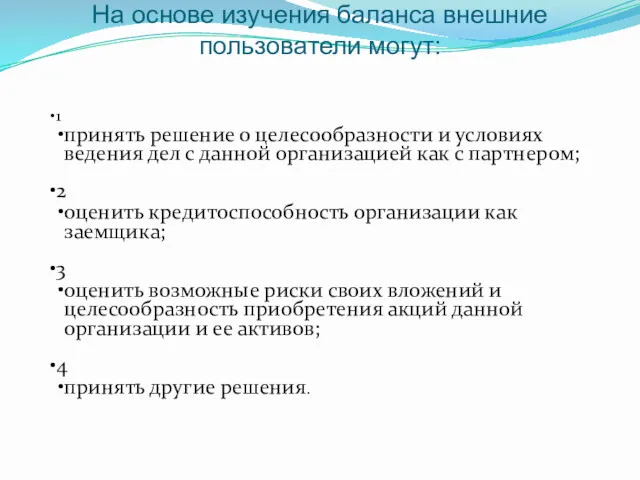

- 16. На основе изучения баланса внешние пользователи могут: 1 принять решение о целесообразности и условиях ведения дел

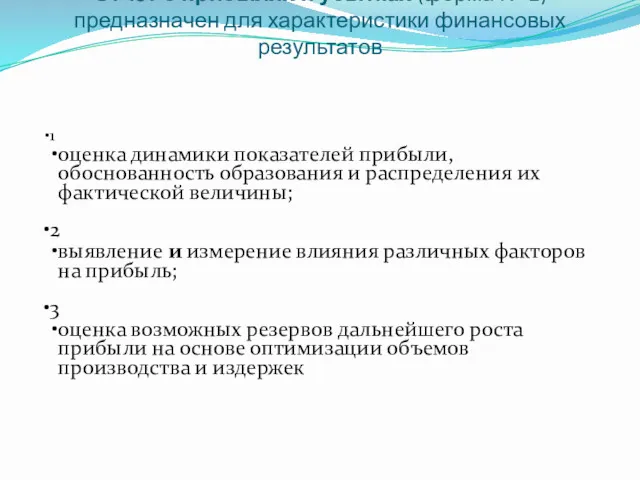

- 17. Отчет о прибылях и убытках (форма № 2) предназначен для характеристики финансовых результатов 1 оценка динамики

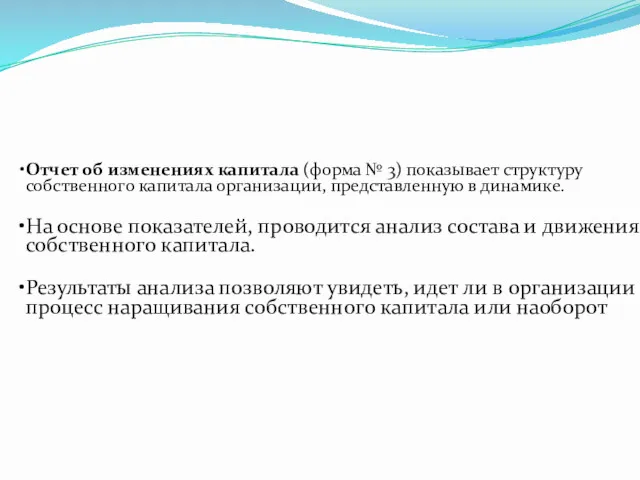

- 18. Отчет об изменениях капитала (форма № 3) показывает структуру собственного капитала организации, представленную в динамике. На

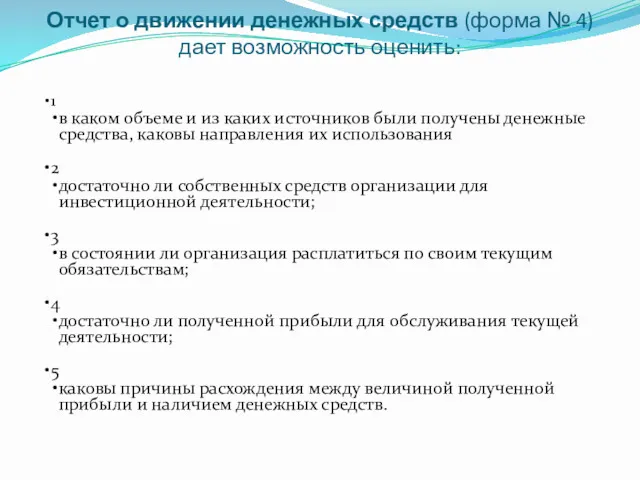

- 19. Отчет о движении денежных средств (форма № 4) дает возможность оценить: 1 в каком объеме и

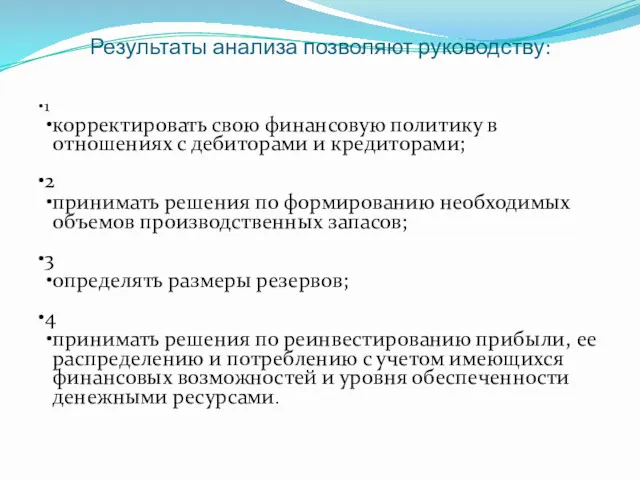

- 20. Результаты анализа позволяют руководству: 1 корректировать свою финансовую политику в отношениях с дебиторами и кредиторами; 2

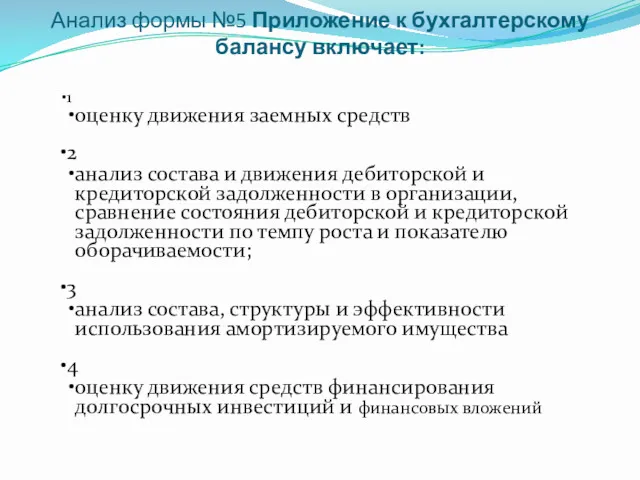

- 21. Анализ формы №5 Приложение к бухгалтерскому балансу включает: 1 оценку движения заемных средств 2 анализ состава

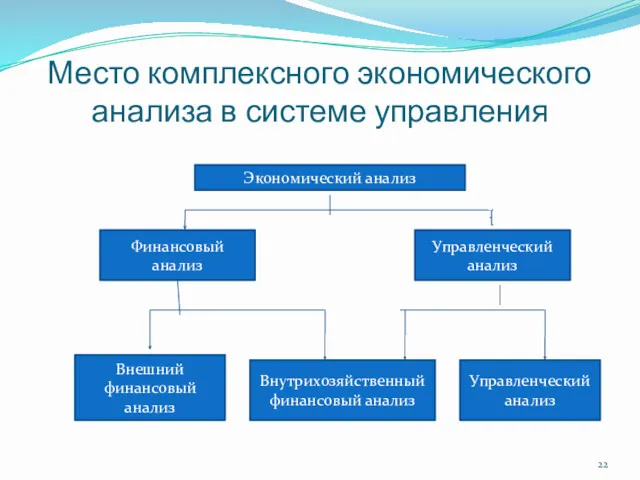

- 22. Место комплексного экономического анализа в системе управления Управленческий анализ Финансовый анализ Внешний финансовый анализ Внутрихозяйственный финансовый

- 23. Такое разделение экономического анализа обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе организации на

- 24. Особенности управленческого анализа 1 ориентации результатов анализа на руководство организации; 2 отсутствии регламентации анализа со стороны

- 25. Особенности внешнего финансового анализа 1 множественность субъектов анализа и пользователей информации о деятельности организации; 2 разнообразие

- 26. 3. Раскрытие аналитической информации в пояснительной записке к годовой бухгалтерской отчетности

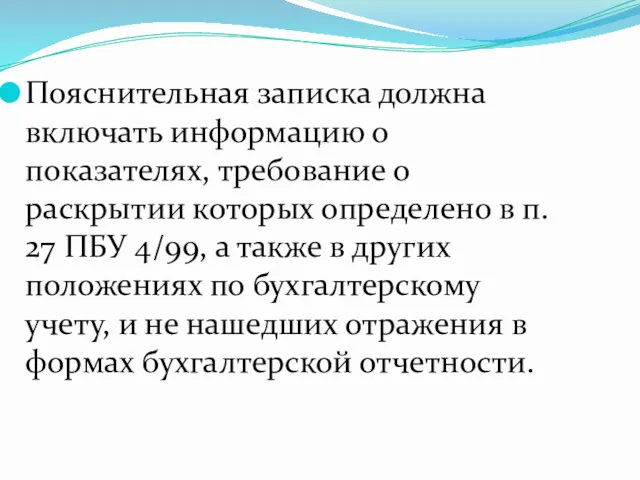

- 27. Пояснительная записка должна включать информацию о показателях, требование о раскрытии которых определено в п. 27 ПБУ

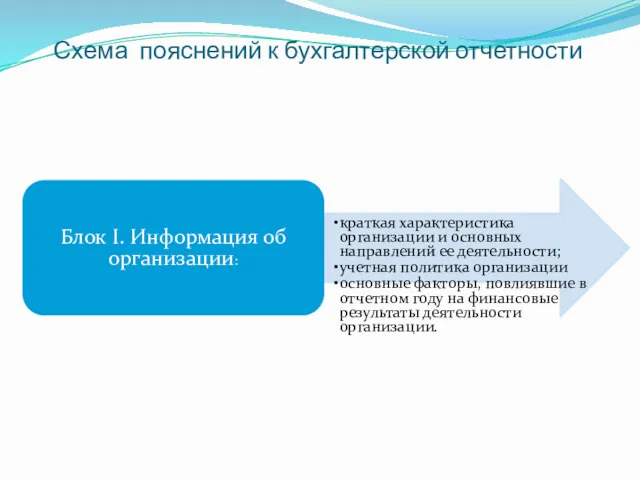

- 28. Схема пояснений к бухгалтерской отчетности Блок I. Информация об организации: краткая характеристика организации и основных направлений

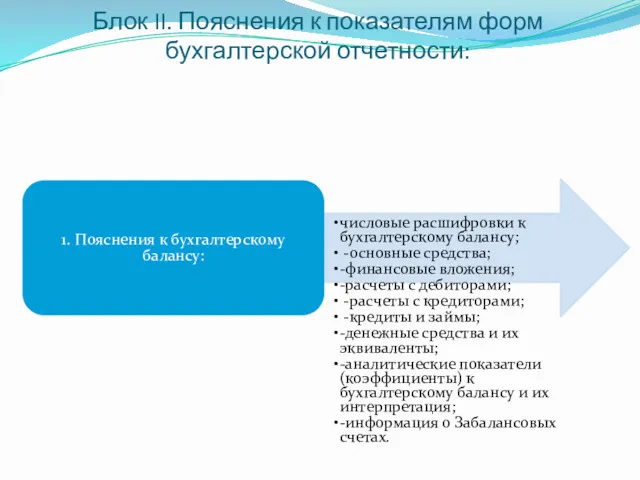

- 29. Блок II. Пояснения к показателям форм бухгалтерской отчетности: 1. Пояснения к бухгалтерскому балансу: числовые расшифровки к

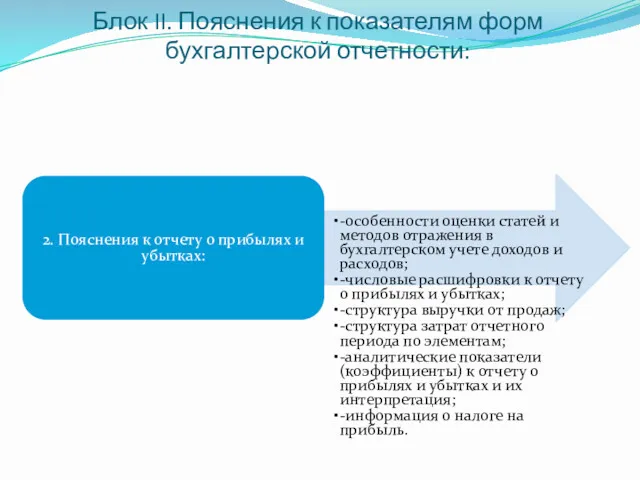

- 30. Блок II. Пояснения к показателям форм бухгалтерской отчетности: 2. Пояснения к отчету о прибылях и убытках:

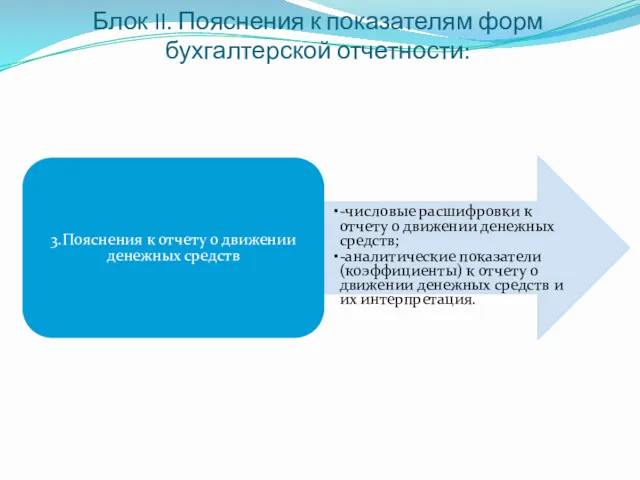

- 31. Блок II. Пояснения к показателям форм бухгалтерской отчетности: 3.Пояснения к отчету о движении денежных средств -числовые

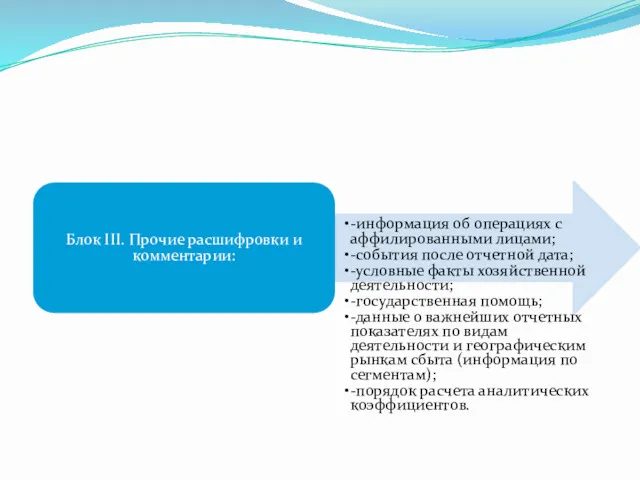

- 32. Блок III. Прочие расшифровки и комментарии: -информация об операциях с аффилированными лицами; -события после отчетной дата;

- 34. Скачать презентацию

Структура лекции

Информационная база экономического анализа.

Бухгалтерский учет и отчетность.

Раскрытие аналитической

Структура лекции

Информационная база экономического анализа.

Бухгалтерский учет и отчетность.

Раскрытие аналитической

1. Информационная база анализа и диагностики.

1. Информационная база анализа и диагностики.

Действенность анализа и диагностики финансово-хозяйственной деятельности предприятия зависит во многом от

К учетным относятся данные, которые содержатся в документах бухгалтерского, статистического и

К учетным относятся данные, которые содержатся в документах бухгалтерского, статистического и

Внеучетные источники включают:

1. документы, которые регулируют хозяйственную деятельность (законы, указы президента,

Внеучетные источники включают:

1. документы, которые регулируют хозяйственную деятельность (законы, указы президента,

Классификация информации

Классификация информации

Требования при сборе информации

информация должна быть аналитичной, т.е. должна соответствовать потребностям

Требования при сборе информации

информация должна быть аналитичной, т.е. должна соответствовать потребностям

2. Бухгалтерский учет и отчетность.

2. Бухгалтерский учет и отчетность.

Бухгалтерская (финансовая) отчетность строится на основе данных оперативного, бухгалтерского финансового и

Бухгалтерская (финансовая) отчетность строится на основе данных оперативного, бухгалтерского финансового и

Свойства бухгалтерской отчетности:

1

должна регулярно составляться любой самостоятельной организацией;

2

минимальный состав отчетности и

Свойства бухгалтерской отчетности:

1

должна регулярно составляться любой самостоятельной организацией;

2

минимальный состав отчетности и

Основы регламентирования отчетности

Федеральный закон от 21 ноября 1996 г.

Основы регламентирования отчетности

Федеральный закон от 21 ноября 1996 г.

В состав годовой отчетности предприятия входят:

бухгалтерский баланс (форма № 1);

отчет о

В состав годовой отчетности предприятия входят:

бухгалтерский баланс (форма № 1);

отчет о

Финансовые показатели бухгалтерской (финансовой) отчетности

Финансовые показатели бухгалтерской (финансовой) отчетности

На основе изучения баланса внешние пользователи могут:

1

принять решение о целесообразности и

На основе изучения баланса внешние пользователи могут:

1

принять решение о целесообразности и

Отчет о прибылях и убытках (форма № 2) предназначен для характеристики

Отчет о прибылях и убытках (форма № 2) предназначен для характеристики

Отчет об изменениях капитала (форма № 3) показывает структуру собственного капитала

Отчет об изменениях капитала (форма № 3) показывает структуру собственного капитала

Отчет о движении денежных средств (форма № 4) дает возможность оценить:

1

в

Отчет о движении денежных средств (форма № 4) дает возможность оценить:

1

в

Результаты анализа позволяют руководству:

1

корректировать свою финансовую политику в отношениях с дебиторами

Результаты анализа позволяют руководству:

1

корректировать свою финансовую политику в отношениях с дебиторами

Анализ формы №5 Приложение к бухгалтерскому балансу включает:

1

оценку движения заемных

Анализ формы №5 Приложение к бухгалтерскому балансу включает:

1

оценку движения заемных

Место комплексного экономического анализа в системе управления

Управленческий анализ

Финансовый анализ

Внешний финансовый анализ

Внутрихозяйственный

Место комплексного экономического анализа в системе управления

Управленческий анализ

Финансовый анализ

Внешний финансовый анализ

Внутрихозяйственный

Такое разделение экономического анализа обусловлено сложившимся на практике разделением системы бухгалтерского

Такое разделение экономического анализа обусловлено сложившимся на практике разделением системы бухгалтерского

Особенности управленческого анализа

1

ориентации результатов анализа на руководство организации;

2

отсутствии регламентации анализа

Особенности управленческого анализа

1

ориентации результатов анализа на руководство организации;

2

отсутствии регламентации анализа

Особенности внешнего финансового анализа

1

множественность субъектов анализа и пользователей информации о

Особенности внешнего финансового анализа

1

множественность субъектов анализа и пользователей информации о

3. Раскрытие аналитической информации в пояснительной записке к годовой бухгалтерской отчетности

3. Раскрытие аналитической информации в пояснительной записке к годовой бухгалтерской отчетности

Пояснительная записка должна включать информацию о показателях, требование о раскрытии которых

Пояснительная записка должна включать информацию о показателях, требование о раскрытии которых

Схема пояснений к бухгалтерской отчетности

Блок I. Информация об организации:

краткая характеристика организации

Схема пояснений к бухгалтерской отчетности

Блок I. Информация об организации:

краткая характеристика организации

Блок II. Пояснения к показателям форм бухгалтерской отчетности:

1. Пояснения к бухгалтерскому

Блок II. Пояснения к показателям форм бухгалтерской отчетности:

1. Пояснения к бухгалтерскому

Блок II. Пояснения к показателям форм бухгалтерской отчетности:

2. Пояснения к отчету

Блок II. Пояснения к показателям форм бухгалтерской отчетности:

2. Пояснения к отчету

Блок II. Пояснения к показателям форм бухгалтерской отчетности:

3.Пояснения к отчету о

Блок II. Пояснения к показателям форм бухгалтерской отчетности:

3.Пояснения к отчету о

Блок III. Прочие расшифровки и комментарии:

-информация об операциях с аффилированными лицами;

-события

Блок III. Прочие расшифровки и комментарии:

-информация об операциях с аффилированными лицами;

-события

Объектно-ориентированное программирование. Классы

Объектно-ориентированное программирование. Классы История письменности

История письменности Электронные образовательные ресурсы для педагогов

Электронные образовательные ресурсы для педагогов Компьютерные сети

Компьютерные сети Выражения в Access

Выражения в Access CPU How It Works

CPU How It Works Основы программирования

Основы программирования Середовище розробки. Редактори коду

Середовище розробки. Редактори коду Угрозы безопасности и их классификация. Уязвимости информационных систем. Лекция 4

Угрозы безопасности и их классификация. Уязвимости информационных систем. Лекция 4 Готовим инфографику

Готовим инфографику Система человек-машина. (Лекция 2)

Система человек-машина. (Лекция 2) Использования дистанционных технологий в образовательном процессе

Использования дистанционных технологий в образовательном процессе Информатика

Информатика Информатика в условиях реализации ФГОС в основной школе

Информатика в условиях реализации ФГОС в основной школе Sztuczna Inteligencja. (Laboratorium 6)

Sztuczna Inteligencja. (Laboratorium 6) Сценарий урока по теме Отношение входит в состав.

Сценарий урока по теме Отношение входит в состав. Prefer interfaces to reflection. (Item 53)

Prefer interfaces to reflection. (Item 53) Субъективный байесовский метод

Субъективный байесовский метод Информация и ее обработка как основа применения информационных технологий (ИТ)

Информация и ее обработка как основа применения информационных технологий (ИТ) Управление ключами в асимметричных криптосистемах. Лекция 11

Управление ключами в асимметричных криптосистемах. Лекция 11 Коллекциялар. Java

Коллекциялар. Java Электронная почта

Электронная почта Методология и технология проектирования АИС

Методология и технология проектирования АИС Работа в EXCEL.

Работа в EXCEL. Решение задач линейного программирования графическим методом

Решение задач линейного программирования графическим методом Информатика 10 класс тема Коммуникационные технологии

Информатика 10 класс тема Коммуникационные технологии Веб-дизайнер – профессия творческая

Веб-дизайнер – профессия творческая Графический редактор Paint

Графический редактор Paint