Первичное обучение для корпоративного канала прямых продаж. День 1. Зетта. Канал прямых продаж. О продукте презентация

- Первичное обучение для корпоративного канала прямых продаж. День 1. Зетта. Канал прямых продаж. О продукте

Содержание

- 2. День 1. Зетта Канал прямых продаж О продукте

- 3. Первые упоминания о страховании историки нашли в притче «Об Иосифе и вещем сне фараона» из Ветхого

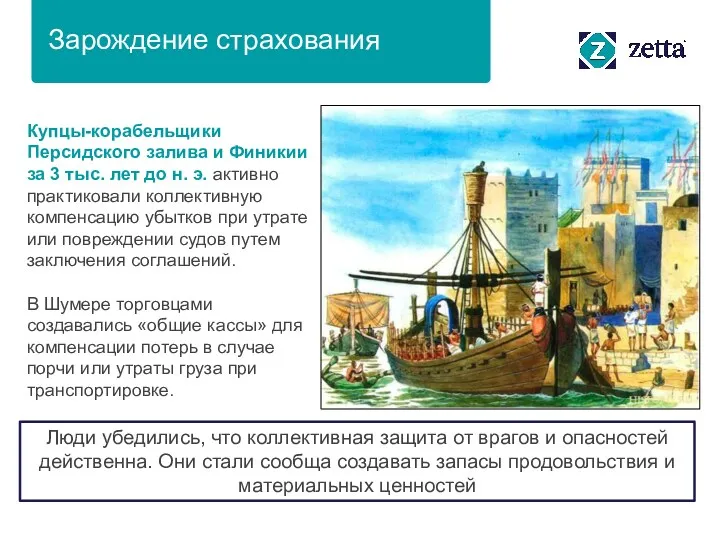

- 4. Купцы-корабельщики Персидского залива и Финикии за 3 тыс. лет до н. э. активно практиковали коллективную компенсацию

- 5. Масштаб присутствия Зетта Страхование БОЛЕЕ 120 точек продаж ОКОЛО 5 000 АГЕНТОВ в 150 населенных пунктах

- 6. История компании Зетта 1993 г. 1993 2007 – 2008 2010 2010 – 2014 2015 2016 –

- 7. Мы – лидеры в клиентском сервисе Ср. по рынку 1 место 2 место Уровень NPS каско,

- 8. 12 место по сборам КАСКО ФЛ 9 место по сборам ИФЛ 21 место среди крупнейших страховщиков

- 9. Зачем нужно страхование жизни и здоровья? Клиент физическое лицо

- 10. Схемы продажи программ защиты здоровья Выход на предприятие с: Провести каждому сотруднику предприятия презентацию, ответить на

- 11. Отличительные особенности продуктов

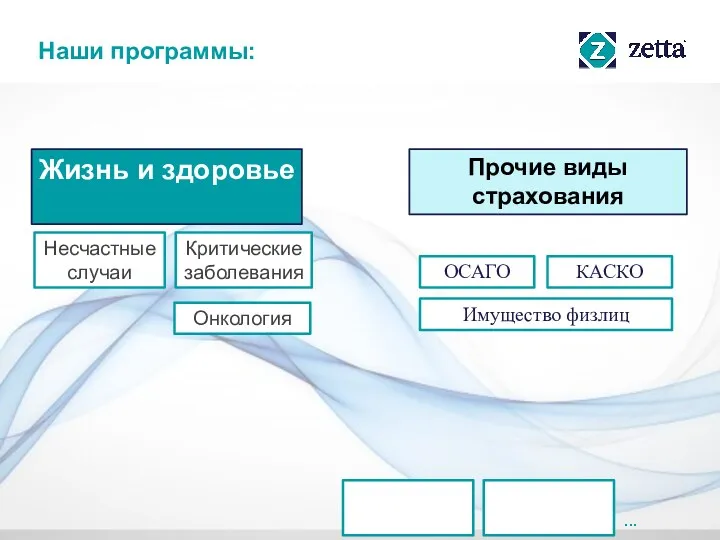

- 12. Жизнь и здоровье Прочие виды страхования Несчастные случаи Критические заболевания Онкология ОСАГО КАСКО ... Наши программы:

- 13. Несчастные случаи и внезапные заболевания

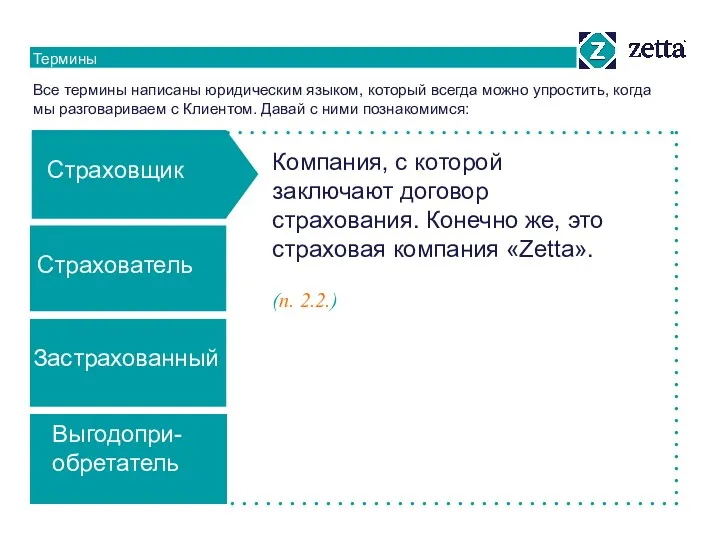

- 14. Термины Все термины написаны юридическим языком, который всегда можно упростить, когда мы разговариваем с Клиентом. Давай

- 15. Термины Все термины написаны юридическим языком, который всегда можно упростить, когда мы разговариваем с Клиентом. Давай

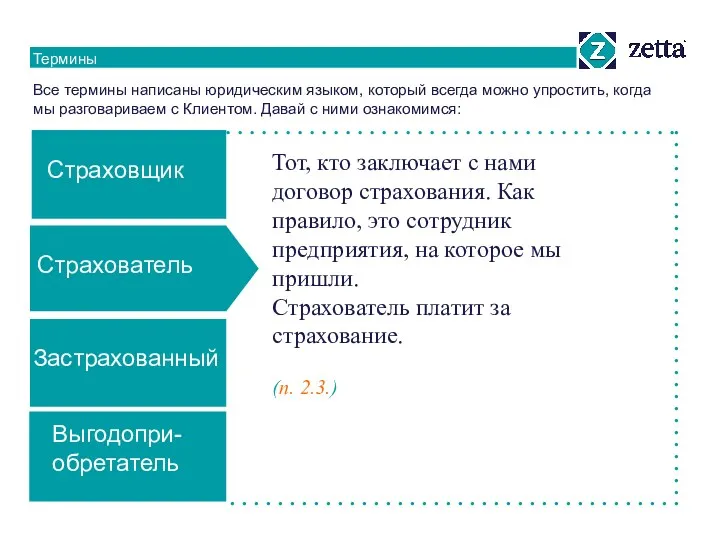

- 16. Термины Все термины написаны юридическим языком, который всегда можно упростить, когда мы разговариваем с Клиентом. Давай

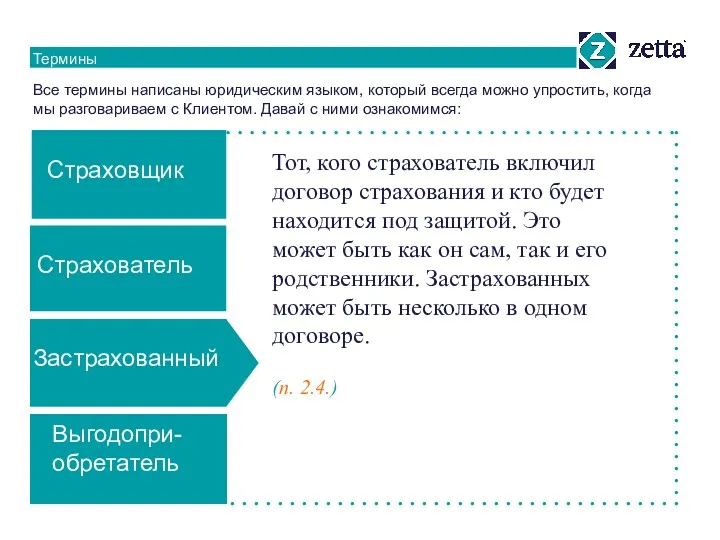

- 17. Термины Все термины написаны юридическим языком, который всегда можно упростить, когда мы разговариваем с Клиентом. Давай

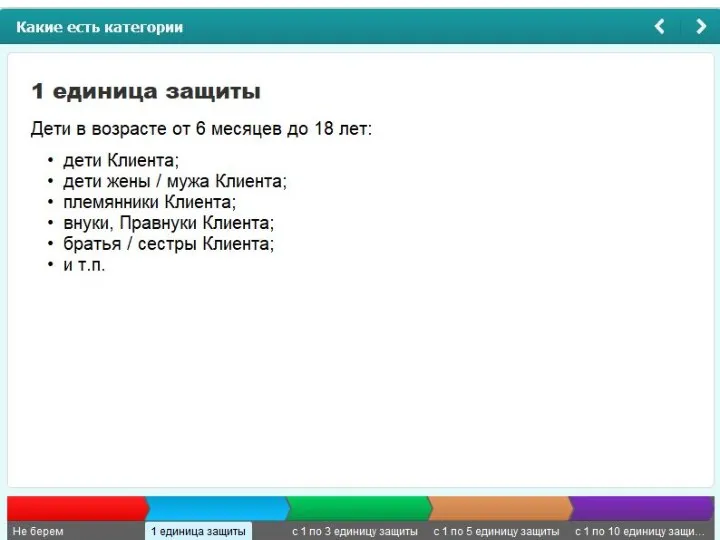

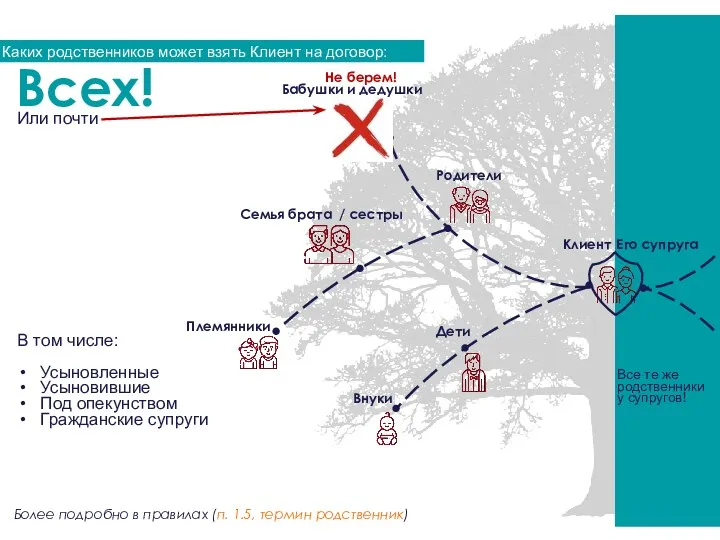

- 18. Всех! Более подробно в правилах (п. 1.5, термин родственник) семья супруги сотрудника Клиент Все те же

- 20. Стоимость и выплаты Программа стоит от 280 рублей в месяц Клиент платит взнос 280 рублей в

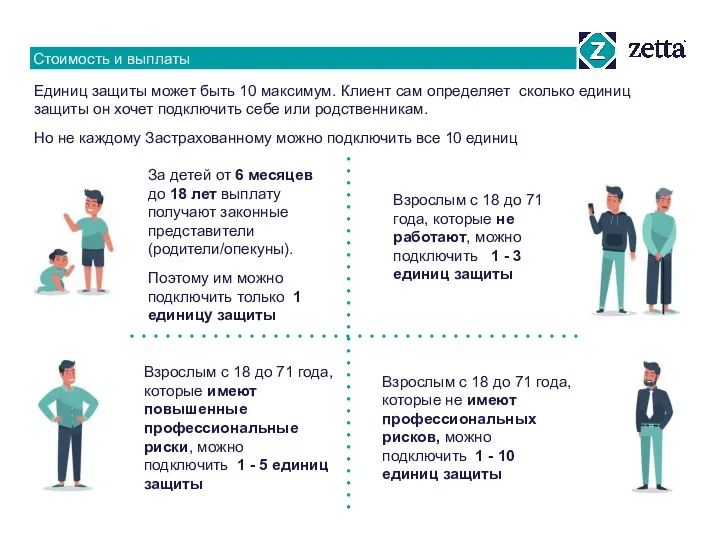

- 21. Стоимость и выплаты Единиц защиты может быть 10 максимум. Клиент сам определяет сколько единиц защиты он

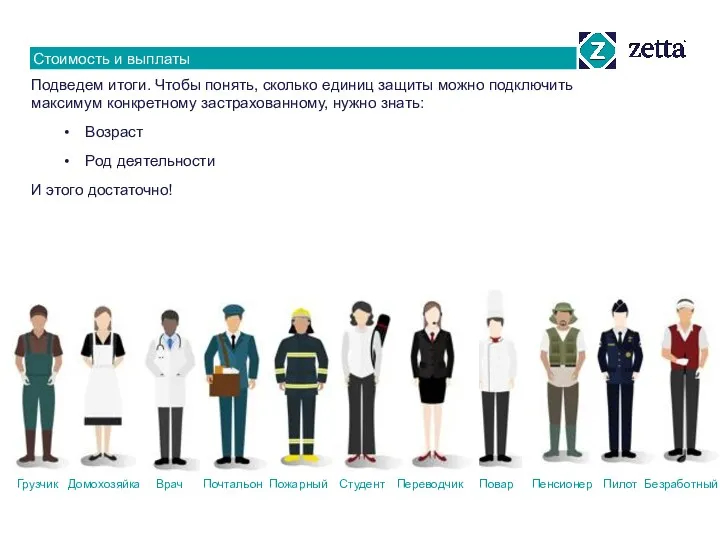

- 22. Подведем итоги. Чтобы понять, сколько единиц защиты можно подключить максимум конкретному застрахованному, нужно знать: Возраст Род

- 23. Стоимость и выплаты Домохозяйка Почтальон Пожарный Студент Повар Переводчик Пенсионер Пилот Безработный Врач 1-3 1-3 1-3

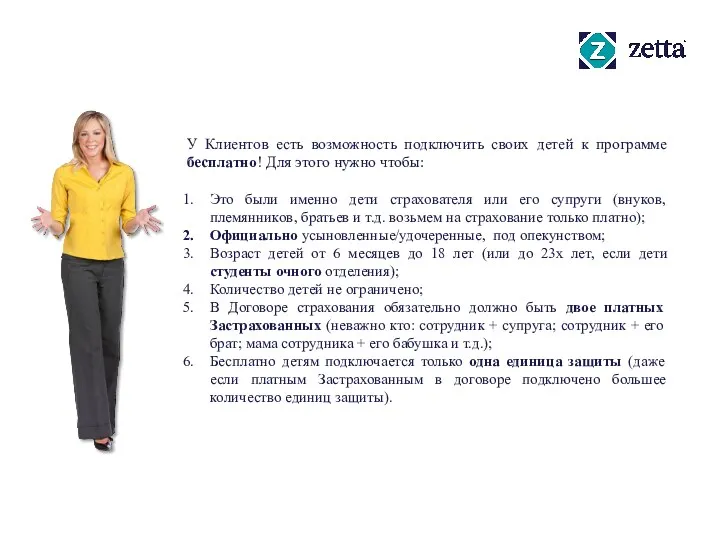

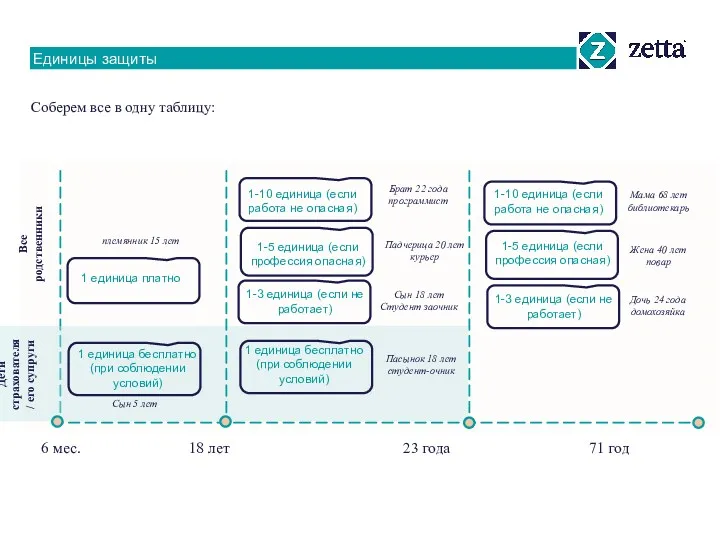

- 29. У Клиентов есть возможность подключить своих детей к программе бесплатно! Для этого нужно чтобы: Это были

- 30. 6 мес. 18 лет 23 года 71 год Единицы защиты Соберем все в одну таблицу: 1

- 31. Клиент оплачивает программу помесячно! Ежемесячный платеж называется Страховая премия (это денежная сумма, уплачиваемая Страховщику Страхователем в

- 32. Клиент оплачивает программу помесячно! Как правило мы имеем договоренность с бухгалтерией предприятия, на котором запускаем проект.

- 33. Клиент оплачивает программу помесячно! Если договорённости с бухгалтерией нет, то оплата происходит путем списания денежных средств

- 34. Клиент оплачивает программу помесячно! Через бухгалтерию С банковской карты Прочие варианты Частные случаи (наличными, перевод по

- 35. Увольнение Страхователя Если Клиент увольняется с предприятия, на котором он заключил договор, он имеет право оставить

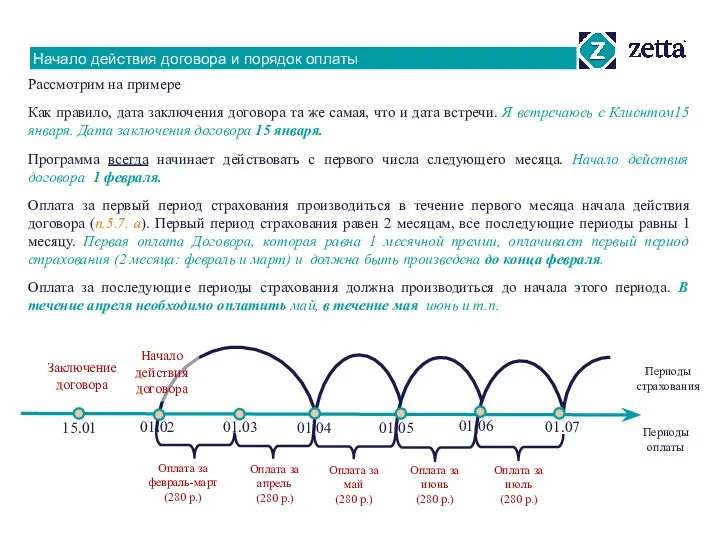

- 36. Начало действия договора и порядок оплаты Рассмотрим на примере Как правило, дата заключения договора та же

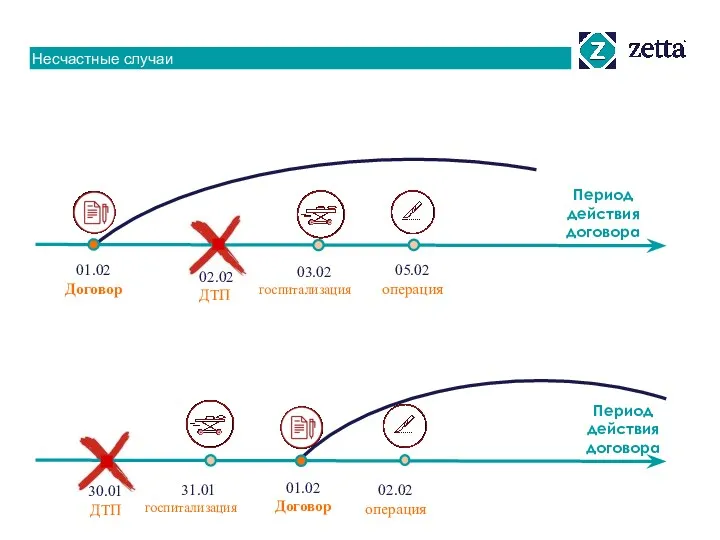

- 37. Несчастные случаи 30.01 ДТП 31.01 госпитализация 02.02 операция 01.02 Договор Период действия договора 01.02 Договор 02.02

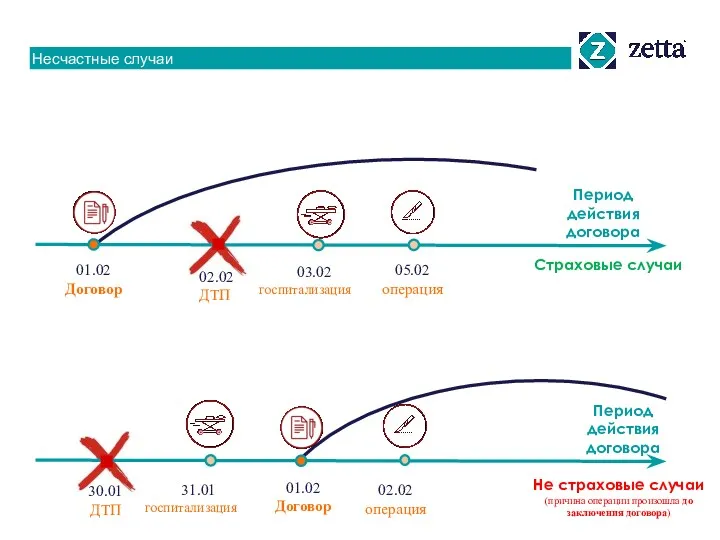

- 38. Несчастные случаи 30.01 ДТП 31.01 госпитализация 02.02 операция 01.02 Договор Не страховые случаи (причина операции произошла

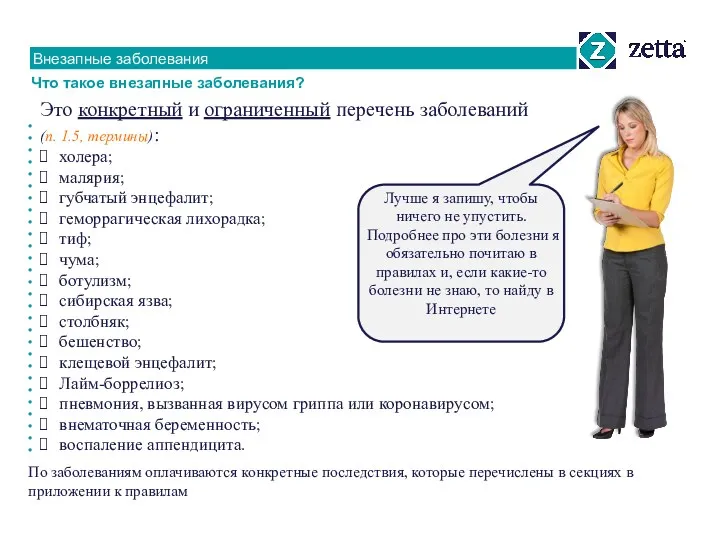

- 39. Внезапные заболевания Что такое внезапные заболевания? Это конкретный и ограниченный перечень заболеваний (п. 1.5, термины): холера;

- 40. Травматические повреждения нервной системы (параличи) (приложение №1, секция 1) Причина паралича – только несчастный случай Страховая

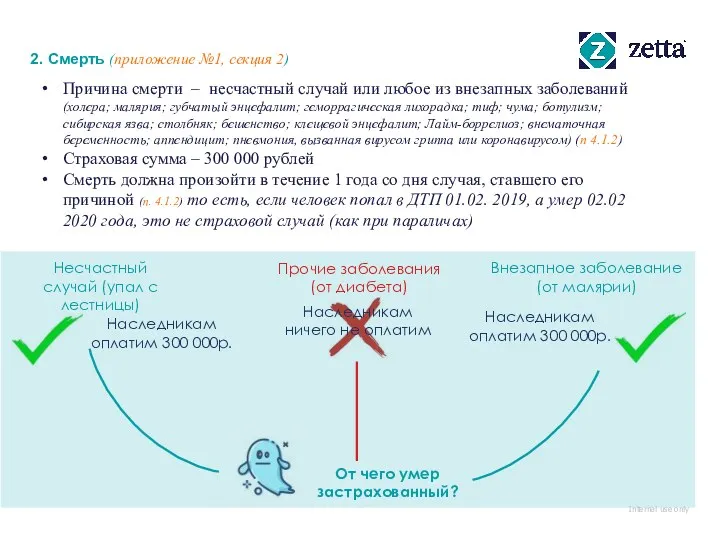

- 41. 2. Смерть (приложение №1, секция 2) Причина смерти – несчастный случай или любое из внезапных заболеваний

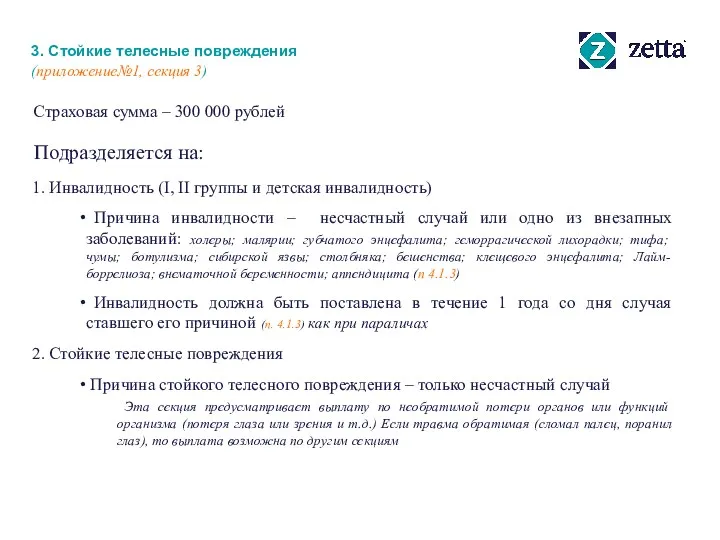

- 42. 3. Стойкие телесные повреждения (приложение№1, секция 3) Подразделяется на: Страховая сумма – 300 000 рублей 1.

- 43. 4. Утрата профессиональной трудоспособности (приложение 1, секция 4) Причина утраты профессиональной трудоспособности – только несчастный случай

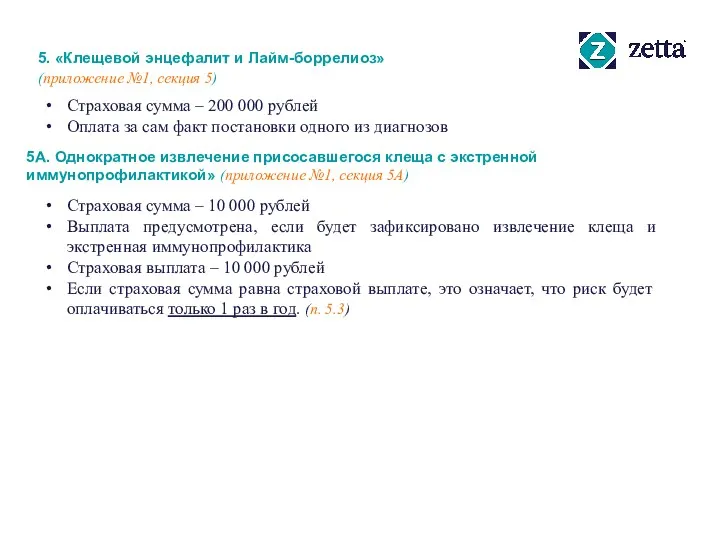

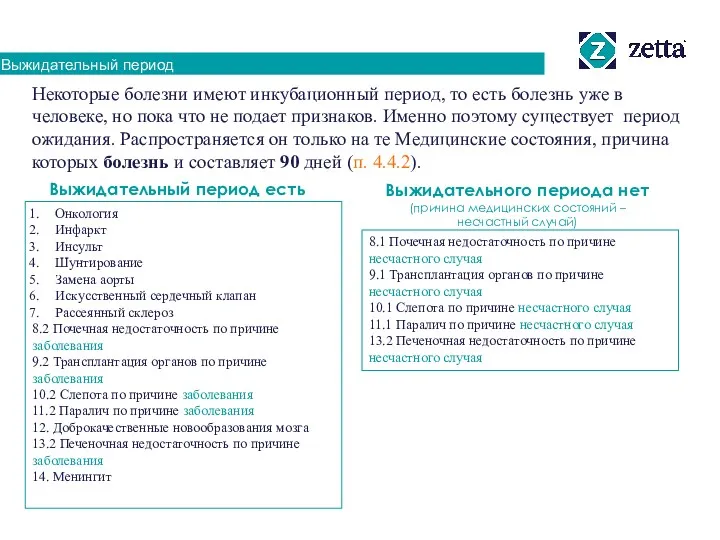

- 44. 5. «Клещевой энцефалит и Лайм-боррелиоз» (приложение №1, секция 5) Страховая сумма – 200 000 рублей Оплата

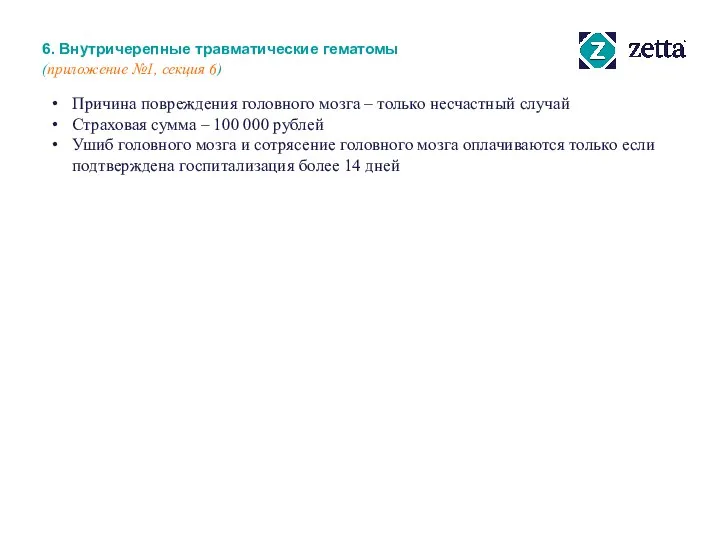

- 45. 6. Внутричерепные травматические гематомы (приложение №1, секция 6) Причина повреждения головного мозга – только несчастный случай

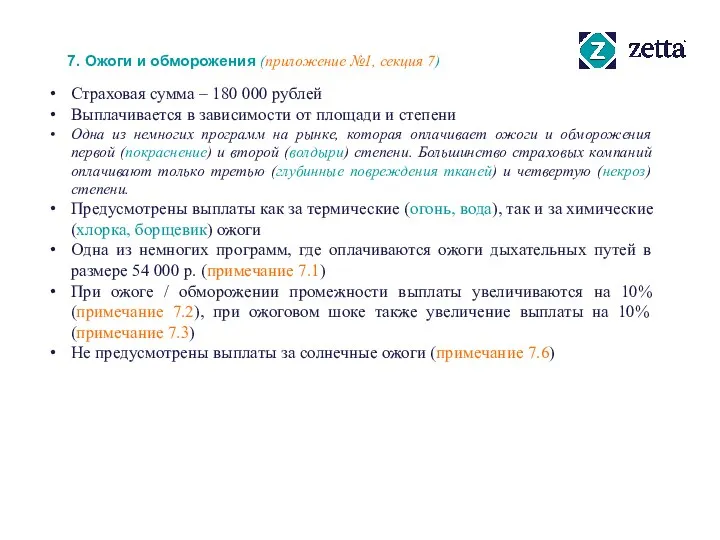

- 46. 7. Ожоги и обморожения (приложение №1, секция 7) Страховая сумма – 180 000 рублей Выплачивается в

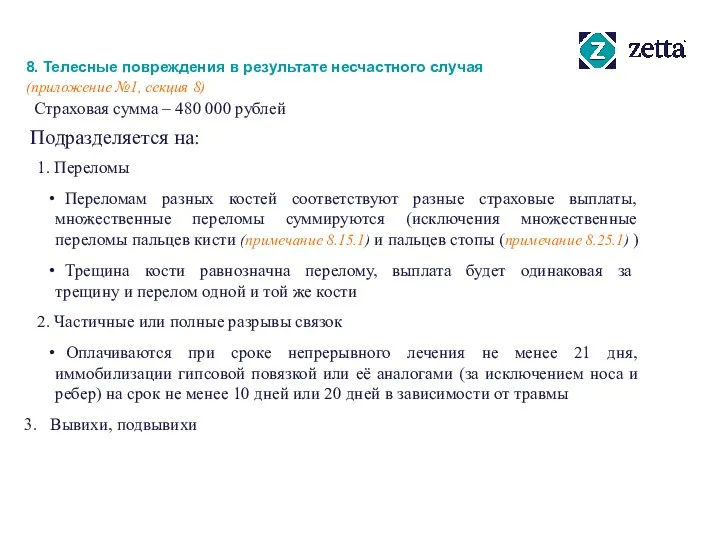

- 47. 8. Телесные повреждения в результате несчастного случая (приложение №1, секция 8) Страховая сумма – 480 000

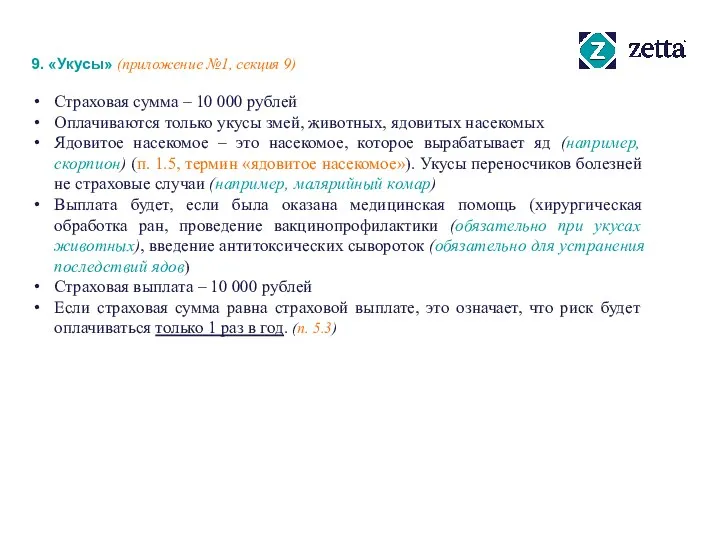

- 48. 9. «Укусы» (приложение №1, секция 9) Страховая сумма – 10 000 рублей Оплачиваются только укусы змей,

- 49. 10. «Госпитализация» (приложение №1, секция 10) День госпитализации 675 рублей, страховая сумма – 81 000 рублей,

- 50. 11. «Хирургическая операция» (приложение 1, секция 11) Страховая сумма – 120 000 рублей Причина операции –

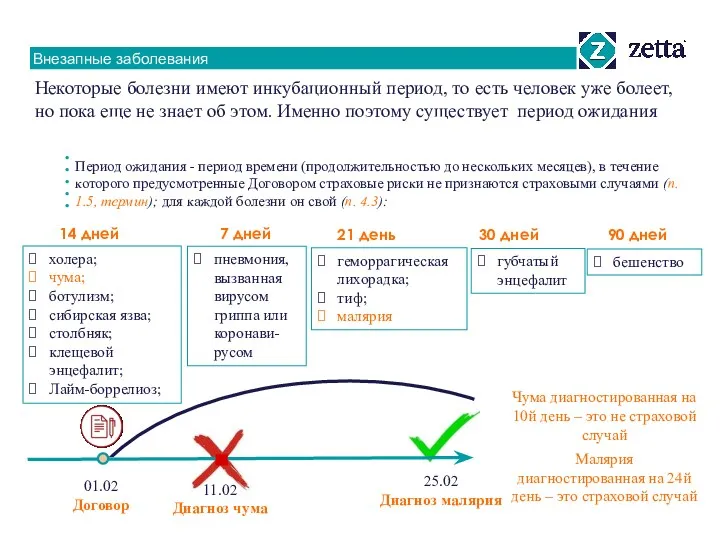

- 51. Внезапные заболевания Некоторые болезни имеют инкубационный период, то есть человек уже болеет, но пока еще не

- 52. Страховые случаи и их причины

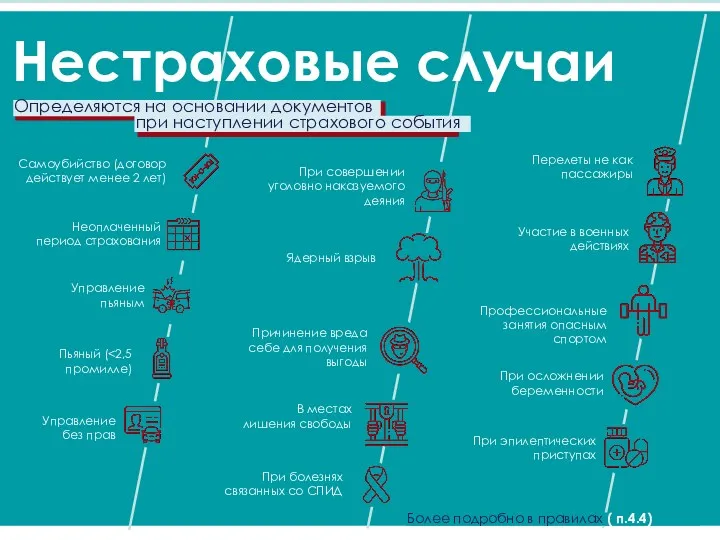

- 53. Нестраховые случаи при наступлении страхового события Определяются на основании документов Более подробно в правилах ( п.4.4)

- 54. Не страховые случаи Травмы и заболевания, получение при определенных обстоятельствах, не являются страховыми случаями (п.4.4). Определяется

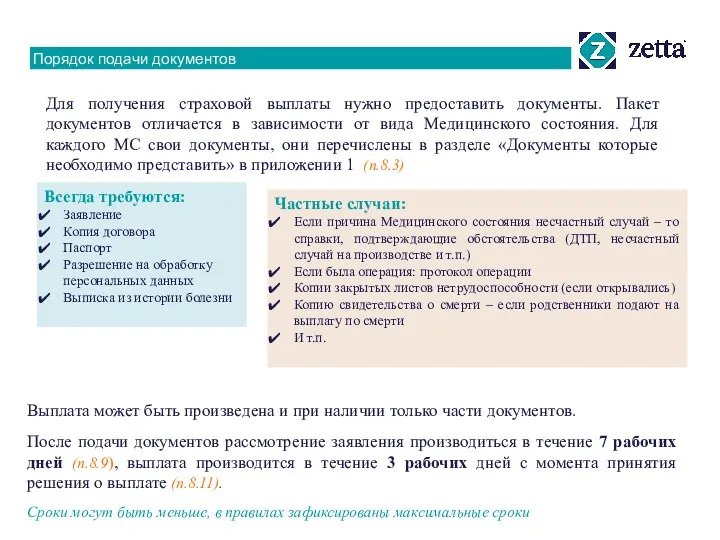

- 55. Порядок подачи документов Для получения страховой выплаты необходимо предоставить документы. Пакет документов отличается в зависимости от

- 56. Порядок подачи документов Застрахованный может позвонить на нашу собственную горячую линию, где ему прокомментируют: имеет ли

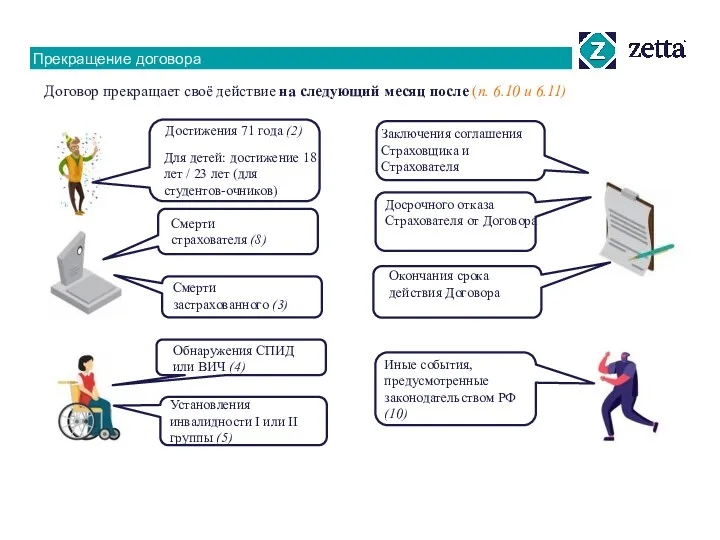

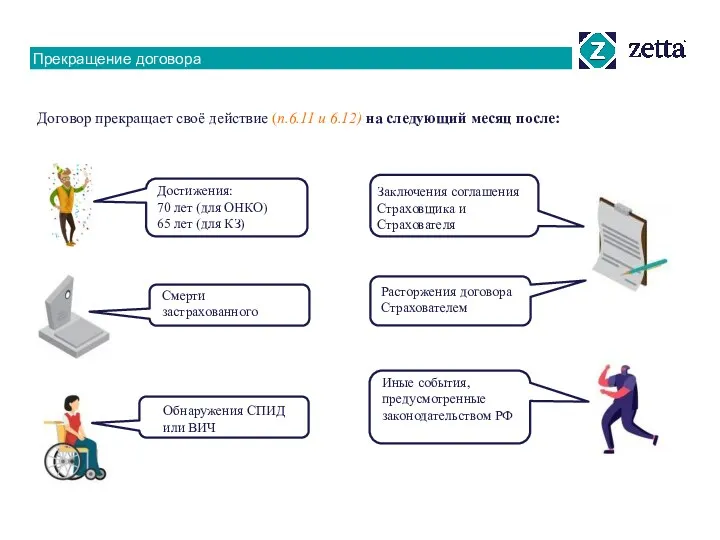

- 57. Прекращение договора Договор прекращает своё действие на следующий месяц после (п. 6.10 и 6.11) Смерти страхователя

- 58. Несчастные случаи и внезапные заболевания

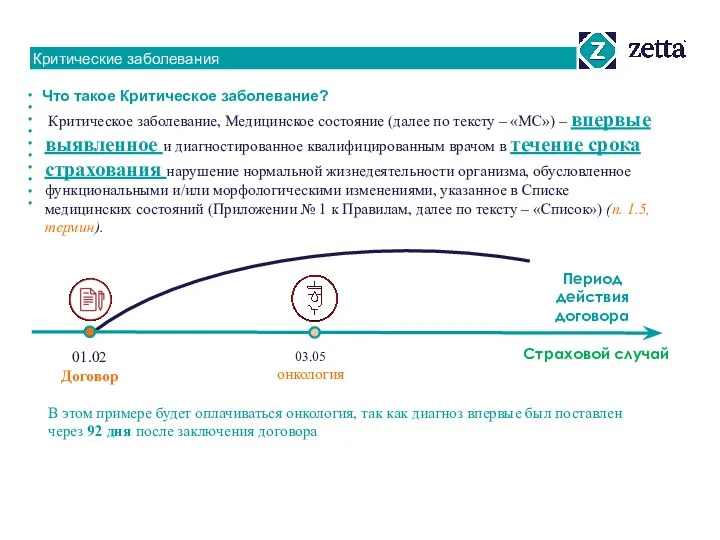

- 59. Критические заболевания Критическое заболевание, Медицинское состояние (далее по тексту – «МС») – впервые выявленное и диагностированное

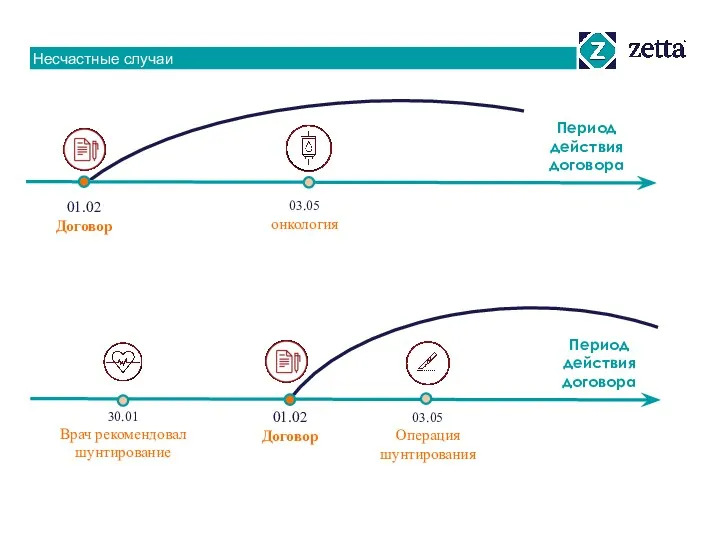

- 60. Несчастные случаи 01.02 Договор 03.05 Операция шунтирования Период действия договора 30.01 Врач рекомендовал шунтирование 01.02 Договор

- 61. Несчастные случаи 01.02 Договор 03.05 Операция шунтирования Период действия договора В этом примере шунтирование не будет

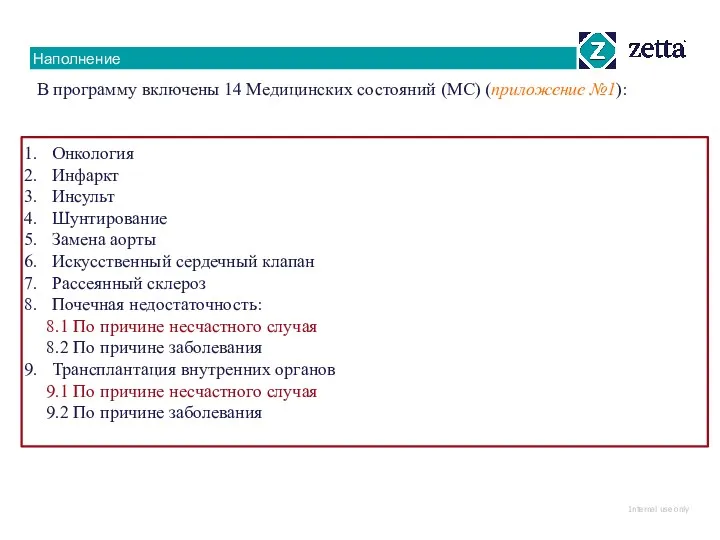

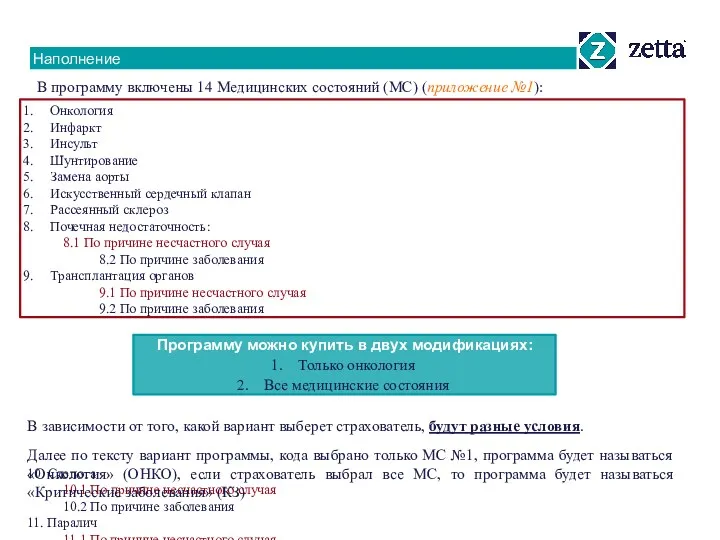

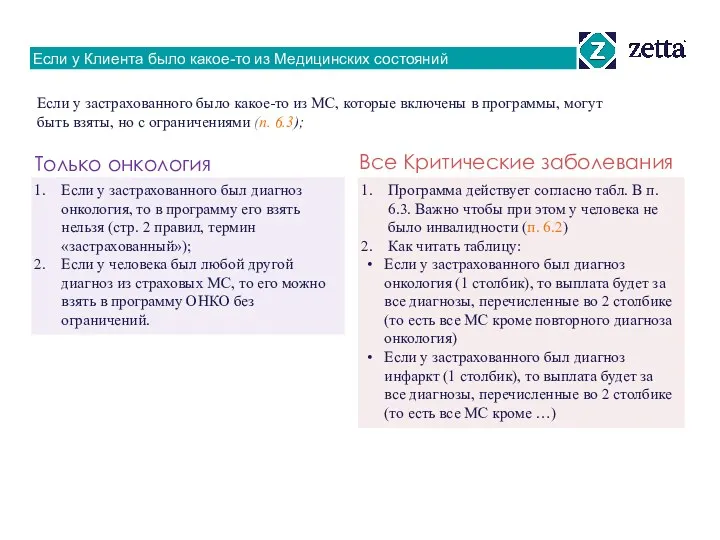

- 62. Онкология Инфаркт Инсульт Шунтирование Замена аорты Искусственный сердечный клапан Рассеянный склероз Почечная недостаточность: 8.1 По причине

- 63. Онкология Инфаркт Инсульт Шунтирование Замена аорты Искусственный сердечный клапан Рассеянный склероз Почечная недостаточность: 8.1 По причине

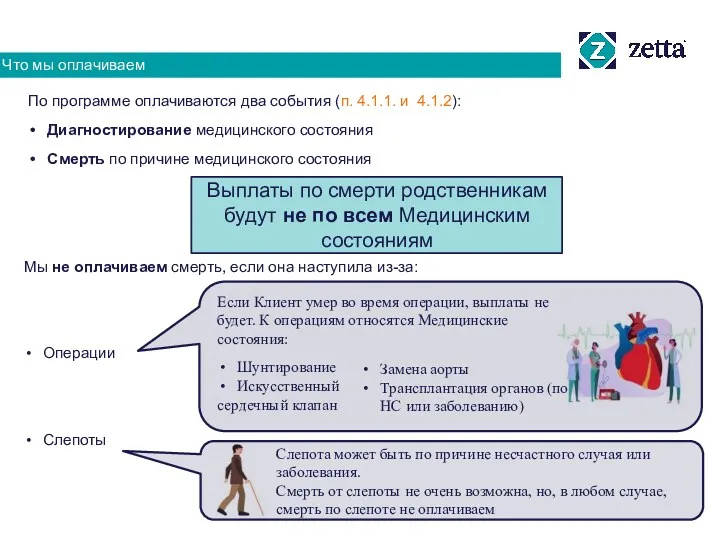

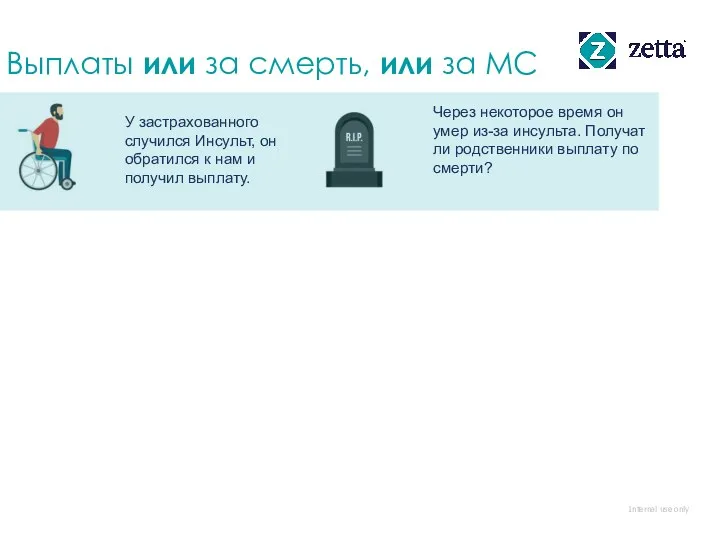

- 64. с Выплаты по смерти родственникам будут не по всем Медицинским состояниям Что мы оплачиваем Мы не

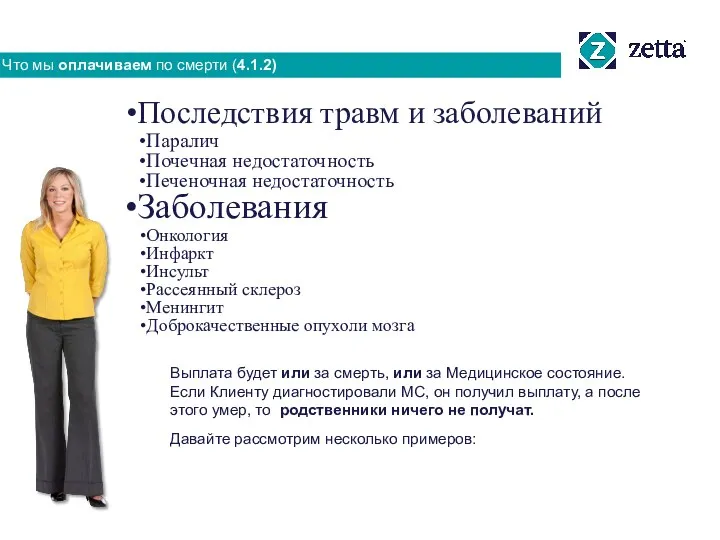

- 65. Что мы оплачиваем по смерти (4.1.2) Последствия травм и заболеваний Паралич Почечная недостаточность Печеночная недостаточность Заболевания

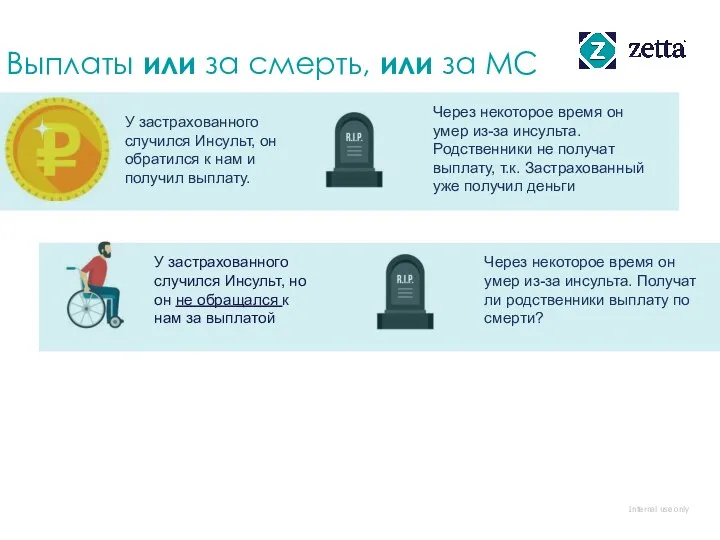

- 66. У застрахованного случился Инсульт, он обратился к нам и получил выплату. Через некоторое время он умер

- 67. У застрахованного случился Инсульт, он обратился к нам и получил выплату. Через некоторое время он умер

- 68. У застрахованного случился Инсульт, он обратился к нам и получил выплату. Через некоторое время он умер

- 69. У застрахованного случился Инсульт, он обратился к нам и получил выплату. Через некоторое время он умер

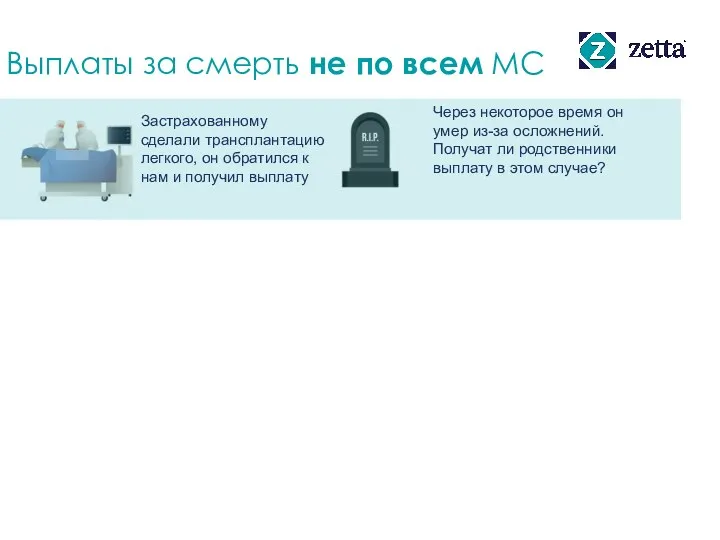

- 70. Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату Через некоторое время он умер

- 71. Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату Через некоторое время он умер

- 72. Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату Через некоторое время он умер

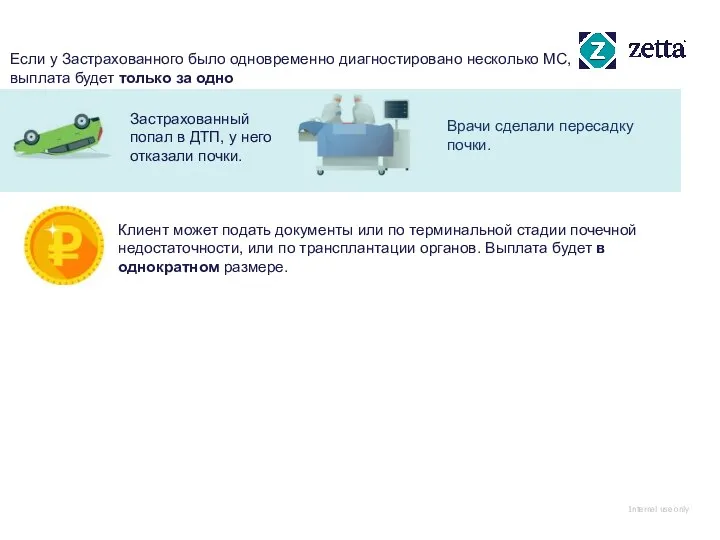

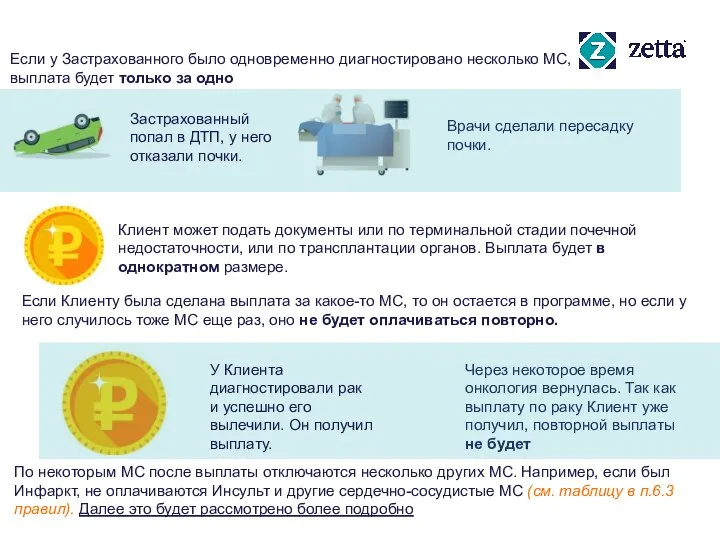

- 73. Врачи сделали пересадку почки. По каким медицинским состояниям будет выплата? Застрахованный попал в ДТП, у него

- 74. Врачи сделали пересадку почки. Застрахованный попал в ДТП, у него отказали почки. Если у Застрахованного было

- 75. Через некоторое время онкология вернулась. Имеет ли Клиент право на повторную выплату? У Клиента диагностировали рак

- 76. Через некоторое время онкология вернулась. Так как выплату по раку Клиент уже получил, повторной выплаты не

- 77. Коронарное шунтирование Онкология Потеря зрения Причиной этих состояний может быть любое заболевание или любой несчастный случай

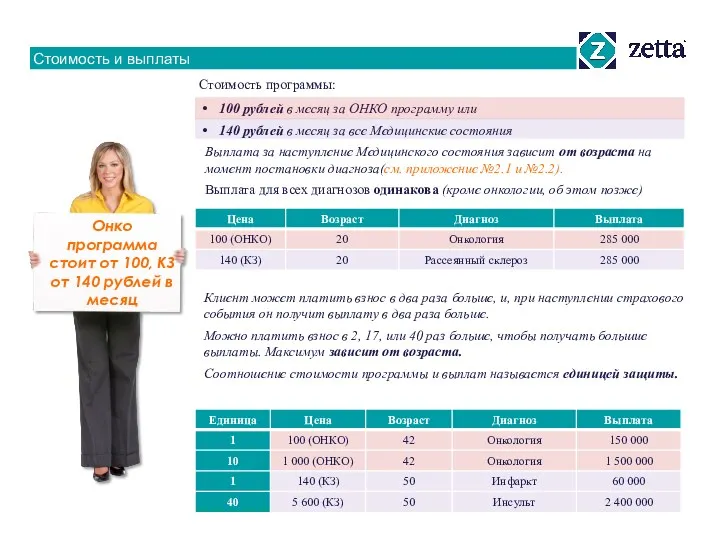

- 78. Стоимость и выплаты Онко программа стоит от 100, КЗ от 140 рублей в месяц 100 рублей

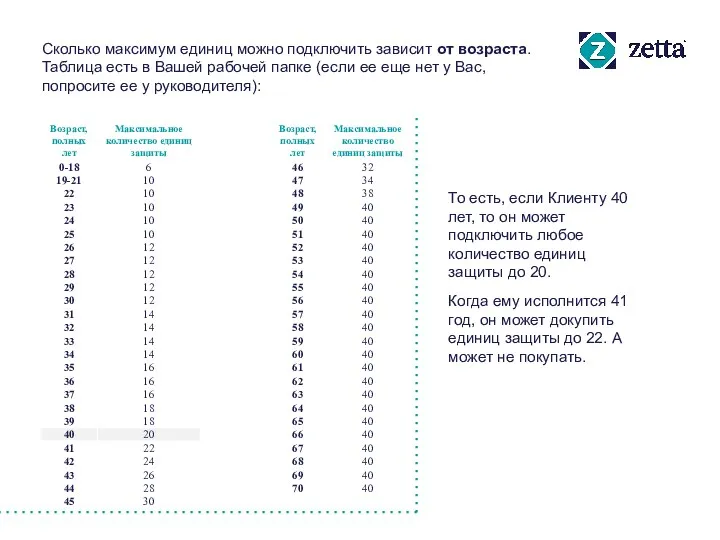

- 79. Сколько максимум единиц можно подключить зависит от возраста. Таблица есть в Вашей рабочей папке (если ее

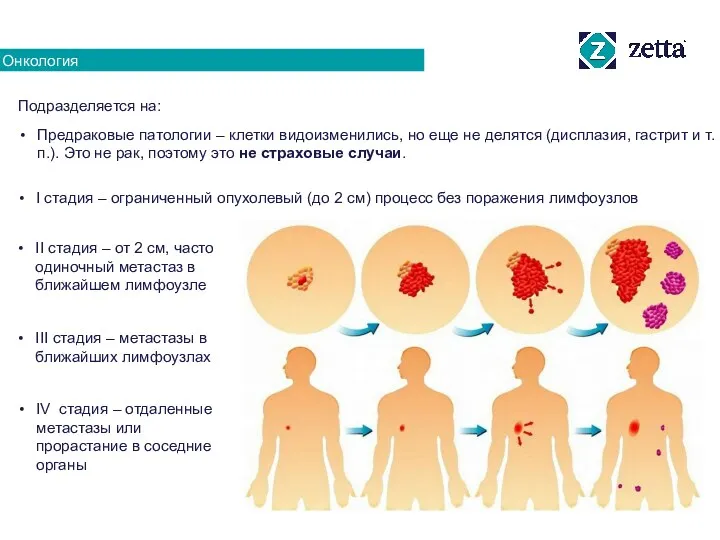

- 80. Онкология Онкология – серьезное заболевание. Защиту от него мы предоставляем в двух вариантах: Отдельная программа ОНКО

- 81. Подразделяется на: Предраковые патологии – клетки видоизменились, но еще не делятся (дисплазия, гастрит и т.п.). Это

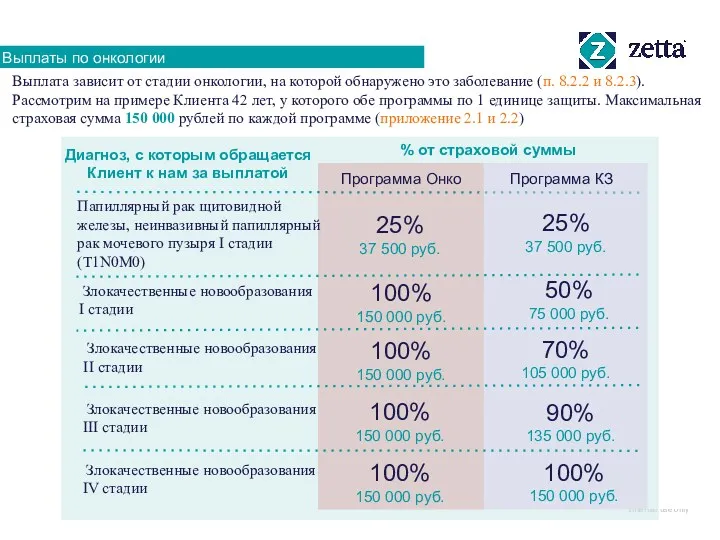

- 82. Программа Онко 25% 37 500 руб. % от страховой суммы Папиллярный рак щитовидной железы, неинвазивный папиллярный

- 83. Выплаты по Инсульту Рассмотрим на примере. Клиенту 42 года, у него программа КЗ, 1 единица защиты.

- 84. Выплаты по Инсульту Госпитализация: 11*2% от 150 000 =33 000 рублей; Инвалидность II группы: 70% от

- 85. Всех! Более подробно в правилах (п. 1.5, термин родственник) семья супруги сотрудника Клиент Все те же

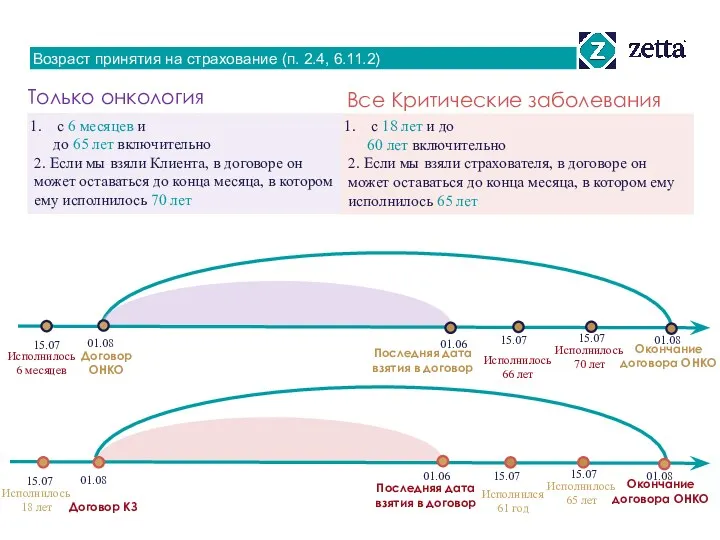

- 88. с 18 лет и до 60 лет включительно 2. Если мы взяли страхователя, в договоре он

- 89. Программа действует согласно табл. В п. 6.3. Важно чтобы при этом у человека не было инвалидности

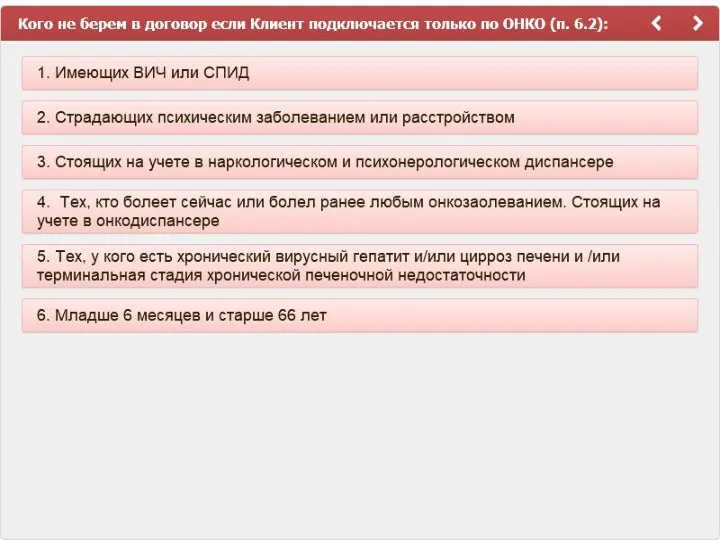

- 90. Нестраховые случаи при наступлении страхового случая Определяются на основании документов Более подробно в правилах (п.4.3 и

- 91. Выжидательный период Некоторые болезни имеют инкубационный период, то есть болезнь уже в человеке, но пока что

- 92. Порядок подачи документов Для получения страховой выплаты нужно предоставить документы. Пакет документов отличается в зависимости от

- 93. Выжидательный период Выжидательный период распространяется только на те МС, причина которых болезнь и составляет 90 дней

- 94. Начало действия договора и выжидательный период Дата встречи с клиентом и фактического подписания Дата начала действия

- 95. Прекращение договора Договор прекращает своё действие (п.6.11 и 6.12) на следующий месяц после: Достижения: 70 лет

- 97. Скачать презентацию

День 1.

Зетта

Канал прямых продаж

О продукте

День 1.

Зетта

Канал прямых продаж

О продукте

Первые упоминания о страховании историки нашли в притче «Об Иосифе и

Первые упоминания о страховании историки нашли в притче «Об Иосифе и

Купцы-корабельщики Персидского залива и Финикии за 3 тыс. лет до н.

Купцы-корабельщики Персидского залива и Финикии за 3 тыс. лет до н.

Масштаб присутствия Зетта Страхование

БОЛЕЕ 120

точек продаж

ОКОЛО 5 000 АГЕНТОВ

Масштаб присутствия Зетта Страхование

БОЛЕЕ 120

точек продаж

ОКОЛО 5 000 АГЕНТОВ

История компании Зетта

1993 г.

1993

2007 – 2008

2010

2010 – 2014

2015

2016 – 2022

CК

История компании Зетта

1993 г.

1993

2007 – 2008

2010

2010 – 2014

2015

2016 – 2022

CК

Мы – лидеры в клиентском сервисе

Ср. по рынку

1 место

2 место

Уровень NPS

Мы – лидеры в клиентском сервисе

Ср. по рынку

1 место

2 место

Уровень NPS

12 место по сборам КАСКО ФЛ

9 место по сборам ИФЛ

21

12 место по сборам КАСКО ФЛ

9 место по сборам ИФЛ

21

Зачем нужно страхование жизни и здоровья?

Клиент физическое лицо

Зачем нужно страхование жизни и здоровья?

Клиент физическое лицо

Схемы продажи программ защиты здоровья

Выход на предприятие с:

Провести каждому сотруднику предприятия

Схемы продажи программ защиты здоровья

Выход на предприятие с:

Провести каждому сотруднику предприятия

Отличительные особенности продуктов

Отличительные особенности продуктов

Жизнь и здоровье

Прочие виды страхования

Несчастные случаи

Критические заболевания

Онкология

ОСАГО

КАСКО

...

Наши программы:

Имущество физлиц

Жизнь и здоровье

Прочие виды страхования

Несчастные случаи

Критические заболевания

Онкология

ОСАГО

КАСКО

...

Наши программы:

Имущество физлиц

Несчастные случаи и внезапные заболевания

Несчастные случаи и внезапные заболевания

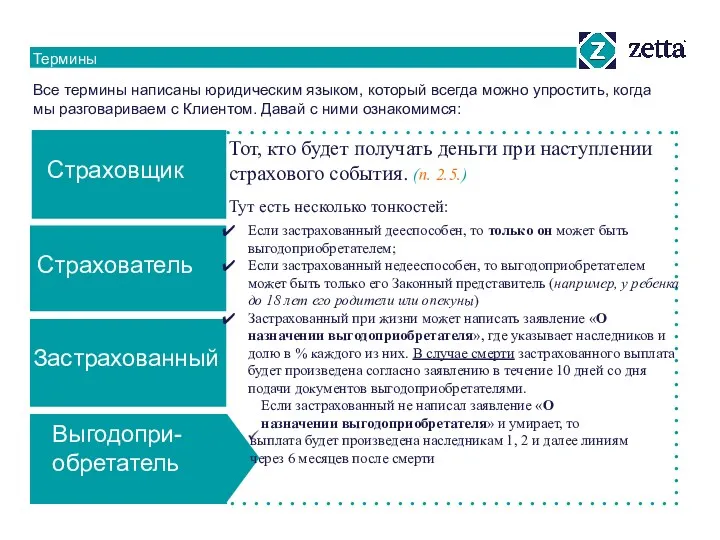

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

Термины

Все термины написаны юридическим языком, который всегда можно упростить, когда

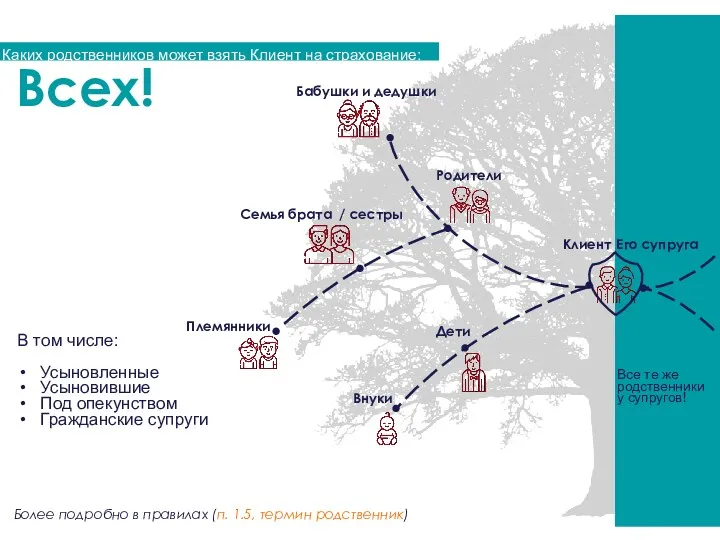

Всех!

Более подробно в правилах (п. 1.5, термин родственник)

семья супруги

Всех!

Более подробно в правилах (п. 1.5, термин родственник)

семья супруги

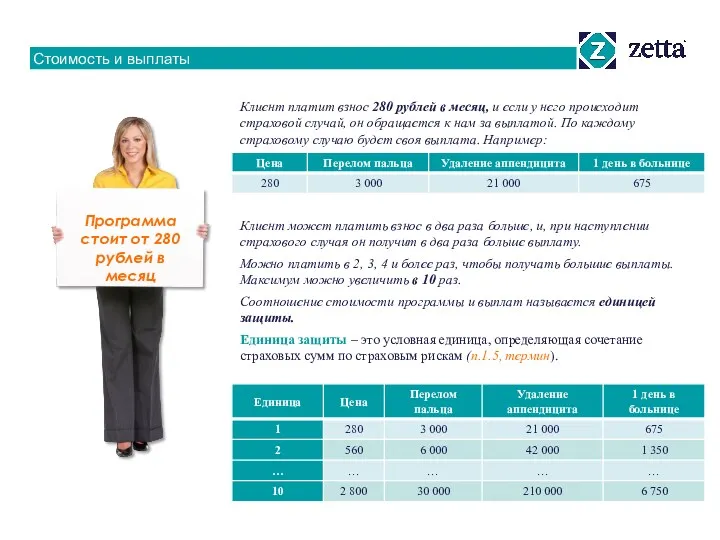

Стоимость и выплаты

Программа стоит от 280 рублей в месяц

Клиент платит взнос

Стоимость и выплаты

Программа стоит от 280 рублей в месяц

Клиент платит взнос

Стоимость и выплаты

Единиц защиты может быть 10 максимум. Клиент сам определяет

Стоимость и выплаты

Единиц защиты может быть 10 максимум. Клиент сам определяет

Подведем итоги. Чтобы понять, сколько единиц защиты можно подключить максимум конкретному

Подведем итоги. Чтобы понять, сколько единиц защиты можно подключить максимум конкретному

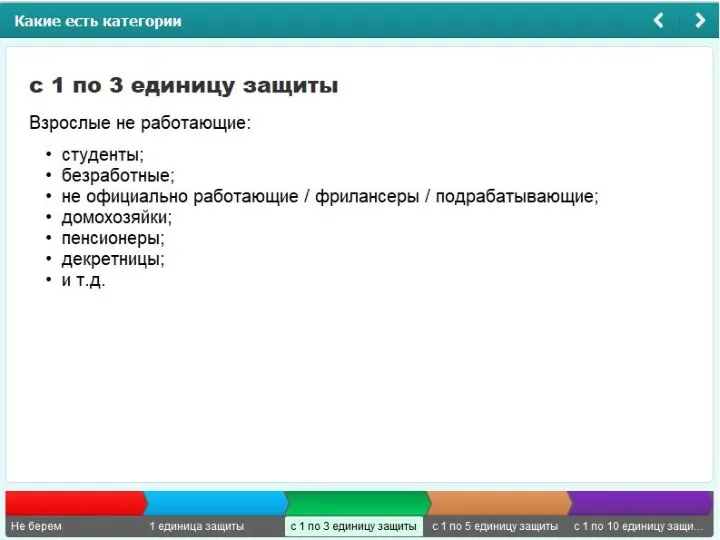

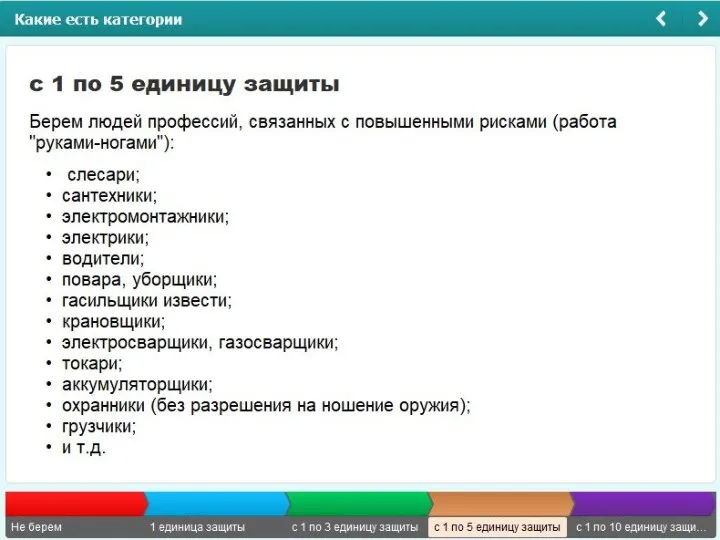

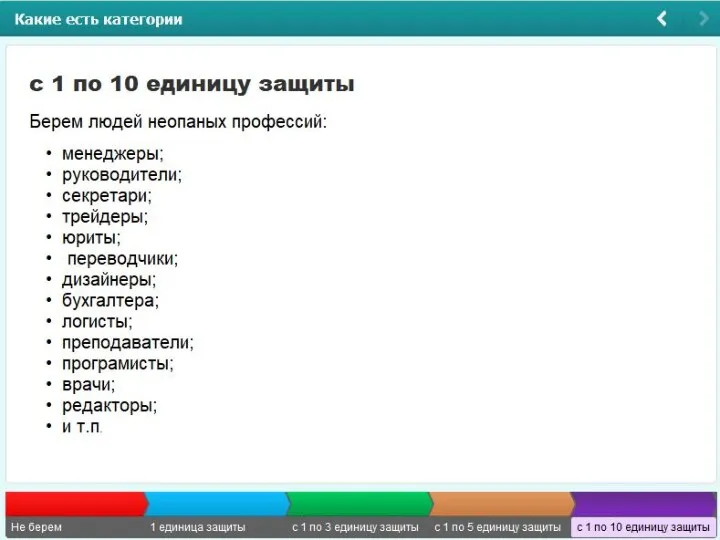

Стоимость и выплаты

Домохозяйка

Почтальон

Пожарный

Студент

Повар

Переводчик

Пенсионер

Пилот

Безработный

Врач

1-3

1-3

1-3

1-3

1-10

1-10

1-5

1-5

Не берем!

Не берем!

Грузчик

1-5

Подведем итоги. Чтобы понять, Сколько единиц защиты

Стоимость и выплаты

Домохозяйка

Почтальон

Пожарный

Студент

Повар

Переводчик

Пенсионер

Пилот

Безработный

Врач

1-3

1-3

1-3

1-3

1-10

1-10

1-5

1-5

Не берем!

Не берем!

Грузчик

1-5

Подведем итоги. Чтобы понять, Сколько единиц защиты

У Клиентов есть возможность подключить своих детей к программе бесплатно! Для

У Клиентов есть возможность подключить своих детей к программе бесплатно! Для

6 мес. 18 лет 23 года 71 год

Единицы защиты

Соберем все

6 мес. 18 лет 23 года 71 год

Единицы защиты

Соберем все

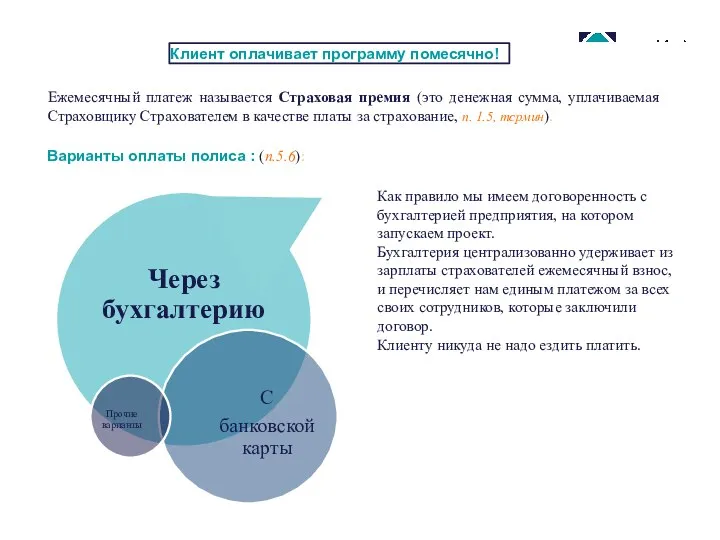

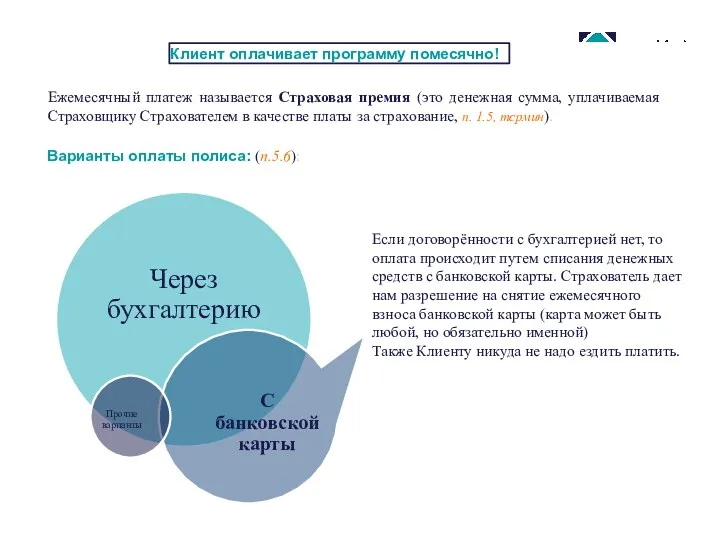

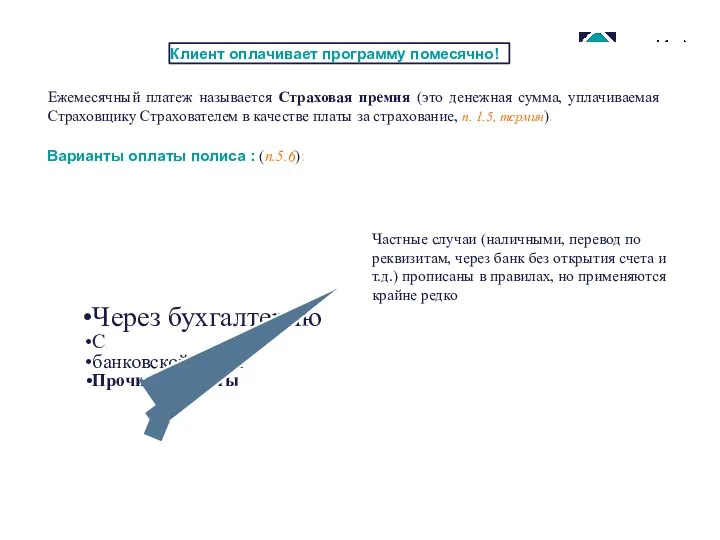

Клиент оплачивает программу помесячно!

Ежемесячный платеж называется Страховая премия (это денежная сумма,

Клиент оплачивает программу помесячно!

Ежемесячный платеж называется Страховая премия (это денежная сумма,

Клиент оплачивает программу помесячно!

Как правило мы имеем договоренность с бухгалтерией предприятия,

Клиент оплачивает программу помесячно!

Как правило мы имеем договоренность с бухгалтерией предприятия,

Клиент оплачивает программу помесячно!

Если договорённости с бухгалтерией нет, то оплата происходит

Клиент оплачивает программу помесячно!

Если договорённости с бухгалтерией нет, то оплата происходит

Клиент оплачивает программу помесячно!

Через бухгалтерию

С

банковской карты

Прочие варианты

Частные случаи (наличными, перевод

Клиент оплачивает программу помесячно!

Через бухгалтерию

С

банковской карты

Прочие варианты

Частные случаи (наличными, перевод

Увольнение Страхователя

Если Клиент увольняется с предприятия, на котором он заключил договор,

Увольнение Страхователя

Если Клиент увольняется с предприятия, на котором он заключил договор,

Начало действия договора и порядок оплаты

Рассмотрим на примере

Как правило, дата заключения

Начало действия договора и порядок оплаты

Рассмотрим на примере

Как правило, дата заключения

Несчастные случаи

30.01

ДТП

31.01

госпитализация

02.02

операция

01.02

Договор

Период действия договора

01.02

Договор

02.02

ДТП

03.02

госпитализация

05.02

операция

Период действия договора

Несчастные случаи

30.01

ДТП

31.01

госпитализация

02.02

операция

01.02

Договор

Период действия договора

01.02

Договор

02.02

ДТП

03.02

госпитализация

05.02

операция

Период действия договора

Несчастные случаи

30.01

ДТП

31.01

госпитализация

02.02

операция

01.02

Договор

Не страховые случаи

(причина операции произошла до заключения договора)

Период действия договора

01.02

Договор

Несчастные случаи

30.01

ДТП

31.01

госпитализация

02.02

операция

01.02

Договор

Не страховые случаи

(причина операции произошла до заключения договора)

Период действия договора

01.02

Договор

Внезапные заболевания

Что такое внезапные заболевания?

Это конкретный и ограниченный перечень заболеваний

(п.

Внезапные заболевания

Что такое внезапные заболевания?

Это конкретный и ограниченный перечень заболеваний

(п.

Травматические повреждения нервной системы (параличи)

(приложение №1, секция 1)

Причина паралича –

Травматические повреждения нервной системы (параличи)

(приложение №1, секция 1)

Причина паралича –

2. Смерть (приложение №1, секция 2)

Причина смерти – несчастный случай или

2. Смерть (приложение №1, секция 2)

Причина смерти – несчастный случай или

3. Стойкие телесные повреждения

(приложение№1, секция 3)

Подразделяется на:

Страховая сумма – 300

3. Стойкие телесные повреждения

(приложение№1, секция 3)

Подразделяется на:

Страховая сумма – 300

4. Утрата профессиональной трудоспособности

(приложение 1, секция 4)

Причина утраты профессиональной трудоспособности

4. Утрата профессиональной трудоспособности

(приложение 1, секция 4)

Причина утраты профессиональной трудоспособности

5. «Клещевой энцефалит и Лайм-боррелиоз»

(приложение №1, секция 5)

Страховая сумма –

5. «Клещевой энцефалит и Лайм-боррелиоз»

(приложение №1, секция 5)

Страховая сумма –

6. Внутричерепные травматические гематомы

(приложение №1, секция 6)

Причина повреждения головного мозга

6. Внутричерепные травматические гематомы

(приложение №1, секция 6)

Причина повреждения головного мозга

7. Ожоги и обморожения (приложение №1, секция 7)

Страховая сумма – 180

7. Ожоги и обморожения (приложение №1, секция 7)

Страховая сумма – 180

8. Телесные повреждения в результате несчастного случая

(приложение №1, секция 8)

Страховая

8. Телесные повреждения в результате несчастного случая

(приложение №1, секция 8)

Страховая

9. «Укусы» (приложение №1, секция 9)

Страховая сумма – 10 000 рублей

Оплачиваются

9. «Укусы» (приложение №1, секция 9)

Страховая сумма – 10 000 рублей

Оплачиваются

10. «Госпитализация» (приложение №1, секция 10)

День госпитализации 675 рублей, страховая сумма

10. «Госпитализация» (приложение №1, секция 10)

День госпитализации 675 рублей, страховая сумма

11. «Хирургическая операция» (приложение 1, секция 11)

Страховая сумма – 120 000

11. «Хирургическая операция» (приложение 1, секция 11)

Страховая сумма – 120 000

Внезапные заболевания

Некоторые болезни имеют инкубационный период, то есть человек уже болеет,

Внезапные заболевания

Некоторые болезни имеют инкубационный период, то есть человек уже болеет,

Страховые случаи и их причины

Страховые случаи и их причины

Нестраховые случаи

при наступлении страхового события

Определяются на основании документов

Более подробно в

Нестраховые случаи

при наступлении страхового события

Определяются на основании документов

Более подробно в

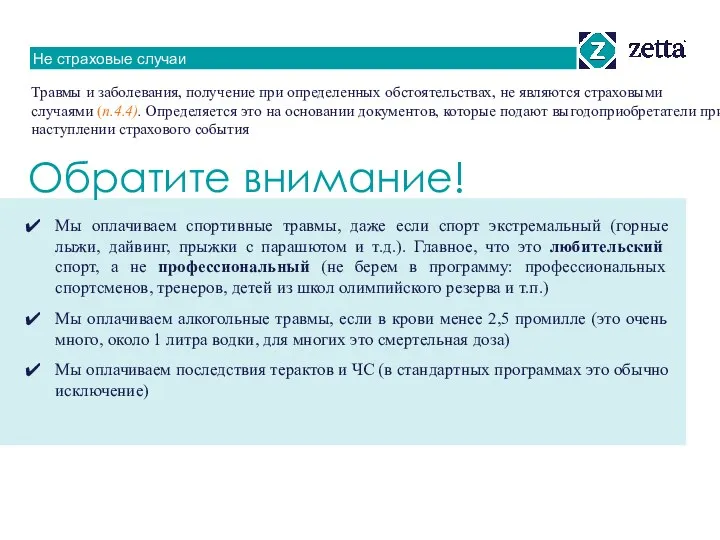

Не страховые случаи

Травмы и заболевания, получение при определенных обстоятельствах, не являются

Не страховые случаи

Травмы и заболевания, получение при определенных обстоятельствах, не являются

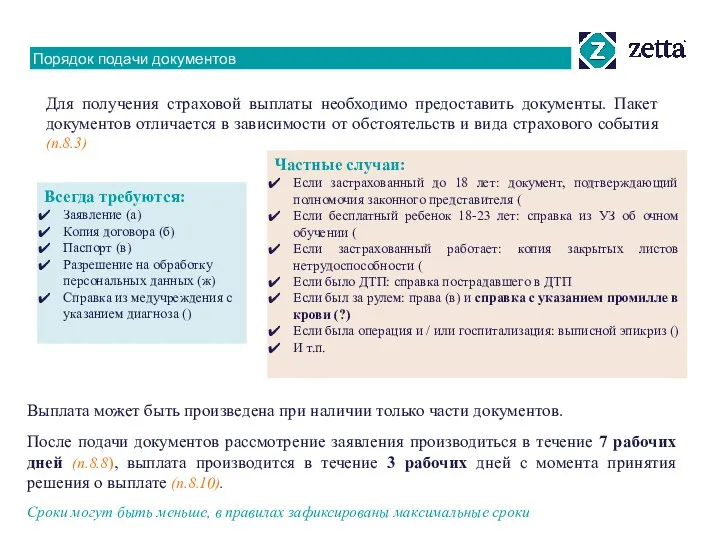

Порядок подачи документов

Для получения страховой выплаты необходимо предоставить документы. Пакет документов

Порядок подачи документов

Для получения страховой выплаты необходимо предоставить документы. Пакет документов

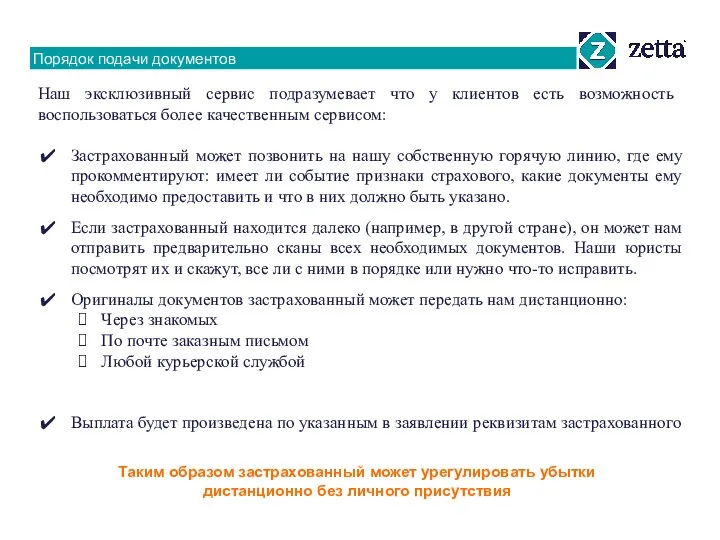

Порядок подачи документов

Застрахованный может позвонить на нашу собственную горячую линию, где

Порядок подачи документов

Застрахованный может позвонить на нашу собственную горячую линию, где

Прекращение договора

Договор прекращает своё действие на следующий месяц после (п. 6.10

Прекращение договора

Договор прекращает своё действие на следующий месяц после (п. 6.10

Несчастные случаи и внезапные заболевания

Несчастные случаи и внезапные заболевания

Критические заболевания

Критическое заболевание, Медицинское состояние (далее по тексту – «МС») –

Критические заболевания

Критическое заболевание, Медицинское состояние (далее по тексту – «МС») –

Несчастные случаи

01.02

Договор

03.05

Операция шунтирования

Период действия договора

30.01

Врач рекомендовал шунтирование

01.02

Договор

03.05

онкология

Период действия договора

Несчастные случаи

01.02

Договор

03.05

Операция шунтирования

Период действия договора

30.01

Врач рекомендовал шунтирование

01.02

Договор

03.05

онкология

Период действия договора

Несчастные случаи

01.02

Договор

03.05

Операция шунтирования

Период действия договора

В этом примере шунтирование не будет

Несчастные случаи

01.02

Договор

03.05

Операция шунтирования

Период действия договора

В этом примере шунтирование не будет

Онкология

Инфаркт

Инсульт

Шунтирование

Замена аорты

Искусственный сердечный клапан

Рассеянный склероз

Почечная недостаточность:

8.1 По причине несчастного случая

Онкология

Инфаркт

Инсульт

Шунтирование

Замена аорты

Искусственный сердечный клапан

Рассеянный склероз

Почечная недостаточность:

8.1 По причине несчастного случая

Онкология

Инфаркт

Инсульт

Шунтирование

Замена аорты

Искусственный сердечный клапан

Рассеянный склероз

Почечная недостаточность:

8.1 По причине несчастного случая

8.2 По

Онкология

Инфаркт

Инсульт

Шунтирование

Замена аорты

Искусственный сердечный клапан

Рассеянный склероз

Почечная недостаточность:

8.1 По причине несчастного случая

8.2 По

с

Выплаты по смерти родственникам будут не по всем Медицинским состояниям

Что мы

с

Выплаты по смерти родственникам будут не по всем Медицинским состояниям

Что мы

Что мы оплачиваем по смерти (4.1.2)

Последствия травм и заболеваний

Паралич

Почечная недостаточность

Печеночная недостаточность

Заболевания

Онкология

Инфаркт

Инсульт

Рассеянный

Что мы оплачиваем по смерти (4.1.2)

Последствия травм и заболеваний

Паралич

Почечная недостаточность

Печеночная недостаточность

Заболевания

Онкология

Инфаркт

Инсульт

Рассеянный

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

У застрахованного случился Инсульт, он обратился к нам и получил выплату.

Через

Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату

Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату

Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату

Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату

Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату

Застрахованному сделали трансплантацию легкого, он обратился к нам и получил выплату

Врачи сделали пересадку почки. По каким медицинским состояниям будет выплата?

Застрахованный попал

Врачи сделали пересадку почки. По каким медицинским состояниям будет выплата?

Застрахованный попал

Врачи сделали пересадку почки.

Застрахованный попал в ДТП, у него отказали

Врачи сделали пересадку почки.

Застрахованный попал в ДТП, у него отказали

Через некоторое время онкология вернулась. Имеет ли Клиент право на повторную

Через некоторое время онкология вернулась. Имеет ли Клиент право на повторную

Через некоторое время онкология вернулась. Так как выплату по раку Клиент

Через некоторое время онкология вернулась. Так как выплату по раку Клиент

Коронарное шунтирование

Онкология

Потеря зрения

Причиной этих состояний может быть любое заболевание или любой

Коронарное шунтирование

Онкология

Потеря зрения

Причиной этих состояний может быть любое заболевание или любой

Стоимость и выплаты

Онко программа стоит от 100, КЗ от 140 рублей

Стоимость и выплаты

Онко программа стоит от 100, КЗ от 140 рублей

Сколько максимум единиц можно подключить зависит от возраста. Таблица есть в

Сколько максимум единиц можно подключить зависит от возраста. Таблица есть в

Онкология

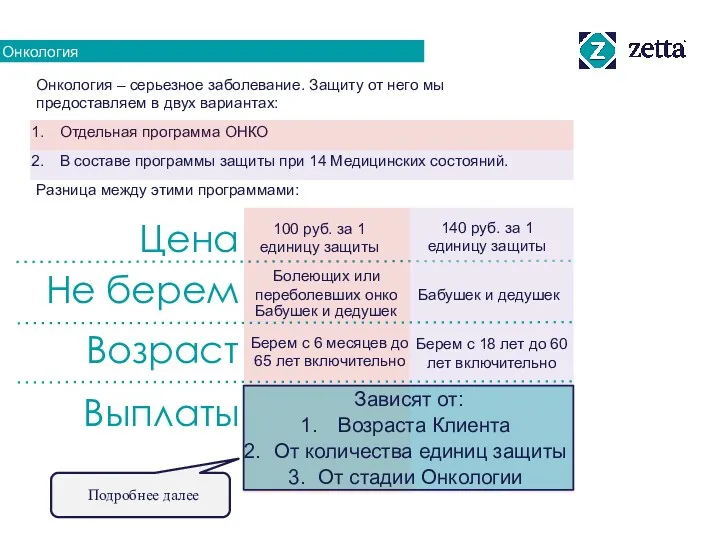

Онкология – серьезное заболевание. Защиту от него мы предоставляем в двух

Онкология

Онкология – серьезное заболевание. Защиту от него мы предоставляем в двух

Подразделяется на:

Предраковые патологии – клетки видоизменились, но еще не делятся (дисплазия,

Подразделяется на:

Предраковые патологии – клетки видоизменились, но еще не делятся (дисплазия,

Программа Онко

25%

37 500 руб.

% от страховой суммы

Папиллярный рак щитовидной железы, неинвазивный

Программа Онко

25%

37 500 руб.

% от страховой суммы

Папиллярный рак щитовидной железы, неинвазивный

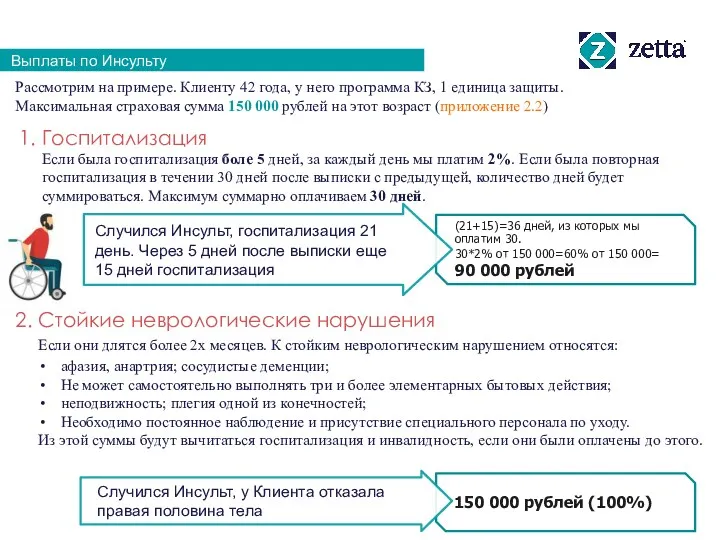

Выплаты по Инсульту

Рассмотрим на примере. Клиенту 42 года, у него

Выплаты по Инсульту

Рассмотрим на примере. Клиенту 42 года, у него

Выплаты по Инсульту

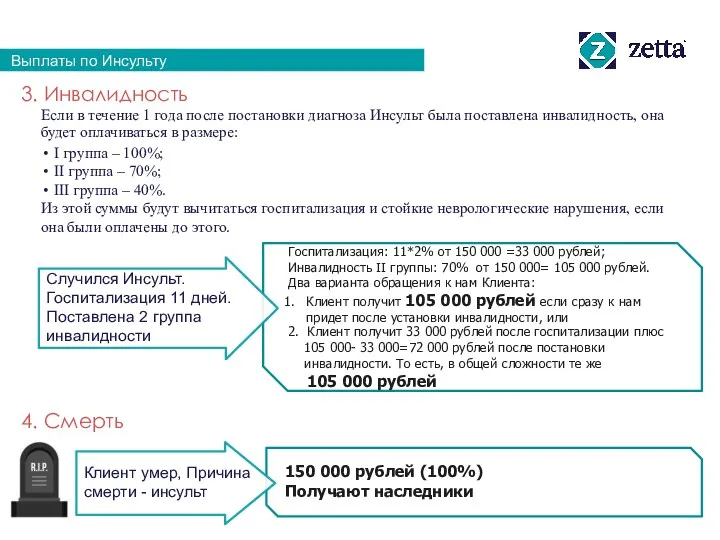

Госпитализация: 11*2% от 150 000 =33 000 рублей;

Инвалидность

Выплаты по Инсульту

Госпитализация: 11*2% от 150 000 =33 000 рублей;

Инвалидность

Всех!

Более подробно в правилах (п. 1.5, термин родственник)

семья супруги

Всех!

Более подробно в правилах (п. 1.5, термин родственник)

семья супруги

с 18 лет и до

60 лет включительно

2. Если мы

с 18 лет и до

60 лет включительно

2. Если мы

Программа действует согласно табл. В п. 6.3. Важно чтобы при этом

Программа действует согласно табл. В п. 6.3. Важно чтобы при этом

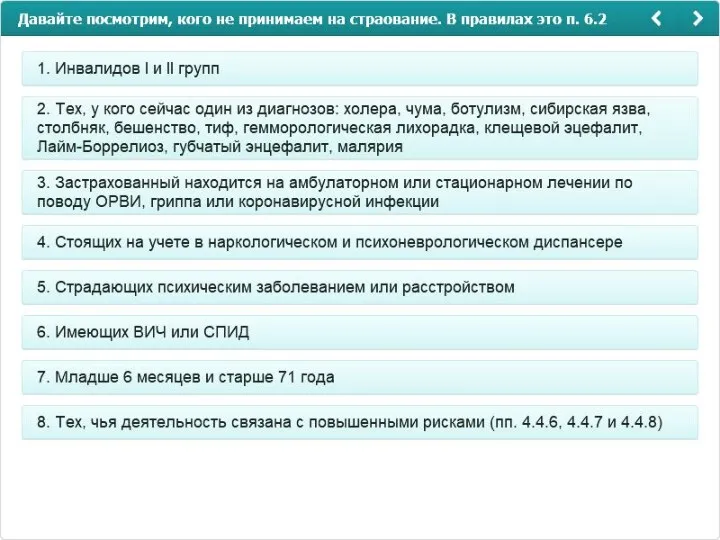

Нестраховые случаи

при наступлении страхового случая

Определяются на основании документов

Более подробно в

Нестраховые случаи

при наступлении страхового случая

Определяются на основании документов

Более подробно в

Выжидательный период

Некоторые болезни имеют инкубационный период, то есть болезнь уже в

Выжидательный период

Некоторые болезни имеют инкубационный период, то есть болезнь уже в

Порядок подачи документов

Для получения страховой выплаты нужно предоставить документы. Пакет документов

Порядок подачи документов

Для получения страховой выплаты нужно предоставить документы. Пакет документов

Выжидательный период

Выжидательный период распространяется только на те МС, причина которых болезнь

Выжидательный период

Выжидательный период распространяется только на те МС, причина которых болезнь

Начало действия договора и выжидательный период

Дата встречи с клиентом и фактического

Начало действия договора и выжидательный период

Дата встречи с клиентом и фактического

Прекращение договора

Договор прекращает своё действие (п.6.11 и 6.12) на следующий месяц

Прекращение договора

Договор прекращает своё действие (п.6.11 и 6.12) на следующий месяц

Компания Дельта. Охрана недвижимости и имущества

Компания Дельта. Охрана недвижимости и имущества Новый товар и создание бренда

Новый товар и создание бренда Управление конкурентоспособностью в международной компании

Управление конкурентоспособностью в международной компании Акции. Плюсы и минусы

Акции. Плюсы и минусы Маркетинговые исследования пассажирских услуг

Маркетинговые исследования пассажирских услуг Landing Page

Landing Page CleverPub - SMM инструмент ВКонтакте

CleverPub - SMM инструмент ВКонтакте ООО Строй К. Жилой комплекс Уютный

ООО Строй К. Жилой комплекс Уютный Body compliment. Комплексная программа

Body compliment. Комплексная программа Образовательная программа Faberlic PRO. Основные бизнес-процессы, ЦА и формы работы

Образовательная программа Faberlic PRO. Основные бизнес-процессы, ЦА и формы работы Торгово-развлекательный центр в г. Липецк. Проект

Торгово-развлекательный центр в г. Липецк. Проект Бар. Пособие для барменов

Бар. Пособие для барменов Elite professional. Косметика для животных

Elite professional. Косметика для животных AI-система эффективности цифрового маркетинга с учётом офлайн-продаж

AI-система эффективности цифрового маркетинга с учётом офлайн-продаж Методики творчества. Теория решения изобретательских задач. (Лекция 9)

Методики творчества. Теория решения изобретательских задач. (Лекция 9) Классификация каналов сбыта КСК

Классификация каналов сбыта КСК Презентация каталога Oriflame

Презентация каталога Oriflame Adidas. Більша половина модежи відає перевагу фірмі Adidas

Adidas. Більша половина модежи відає перевагу фірмі Adidas Районная домофонная компания в Московской области

Районная домофонная компания в Московской области Виды гостиничных помещений

Виды гостиничных помещений Shops, greengrocer’s, supermarket

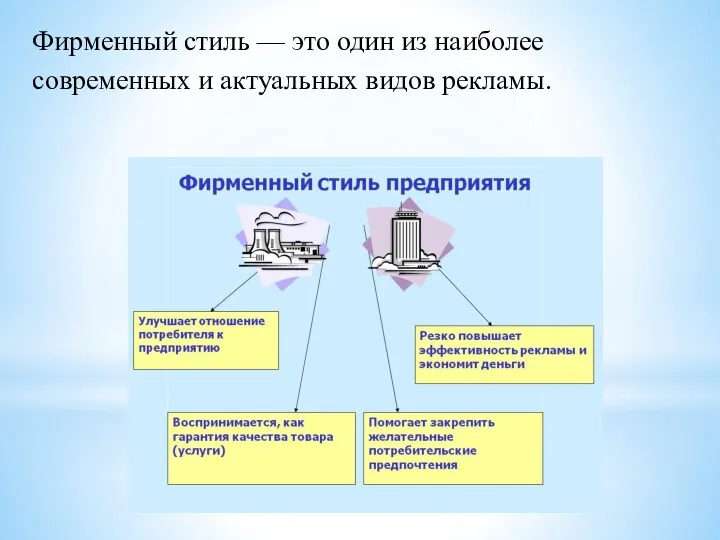

Shops, greengrocer’s, supermarket Фирменный стиль предприятия

Фирменный стиль предприятия Metro Style. Modern Style Presentation Template

Metro Style. Modern Style Presentation Template Project: Global Social Media Plan September Topic: Skyscraper Day Subline: Coolest parking garage ever-the Volkswagen car towers

Project: Global Social Media Plan September Topic: Skyscraper Day Subline: Coolest parking garage ever-the Volkswagen car towers Базові умови поставок товарів

Базові умови поставок товарів Конкурентная политика организации

Конкурентная политика организации Продукт Ovaltine

Продукт Ovaltine Закупочная деятельность в компании ООО Красно&Белое. Продажа алкогольных и табачных изделий

Закупочная деятельность в компании ООО Красно&Белое. Продажа алкогольных и табачных изделий