- Принципы и методика написания START UP проектов 2

Содержание

- 2. Содержание START UP проекта

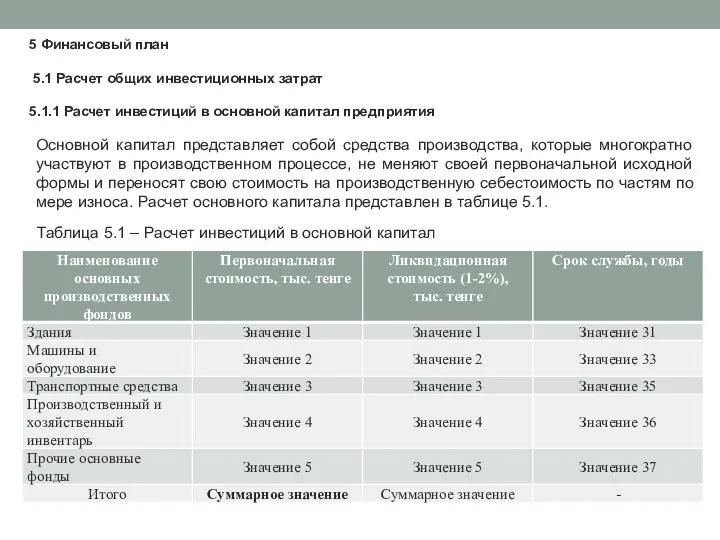

- 4. 5 Финансовый план 5.1 Расчет общих инвестиционных затрат 5.1.1 Расчет инвестиций в основной капитал предприятия Основной

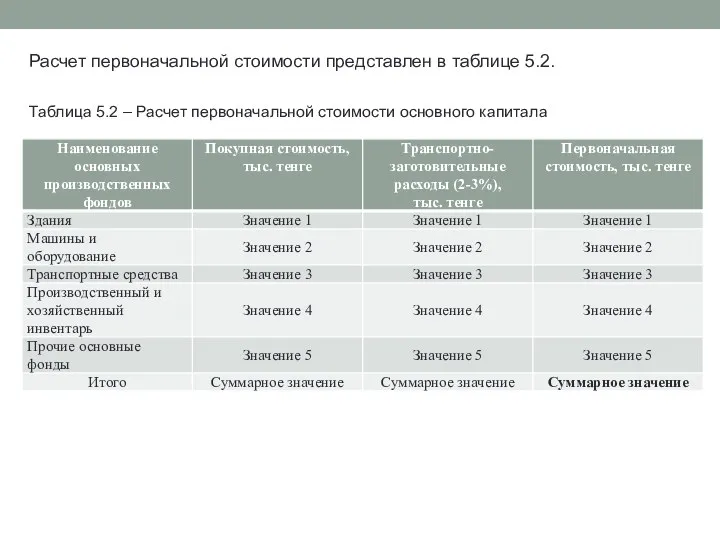

- 5. Расчет первоначальной стоимости представлен в таблице 5.2. Таблица 5.2 – Расчет первоначальной стоимости основного капитала

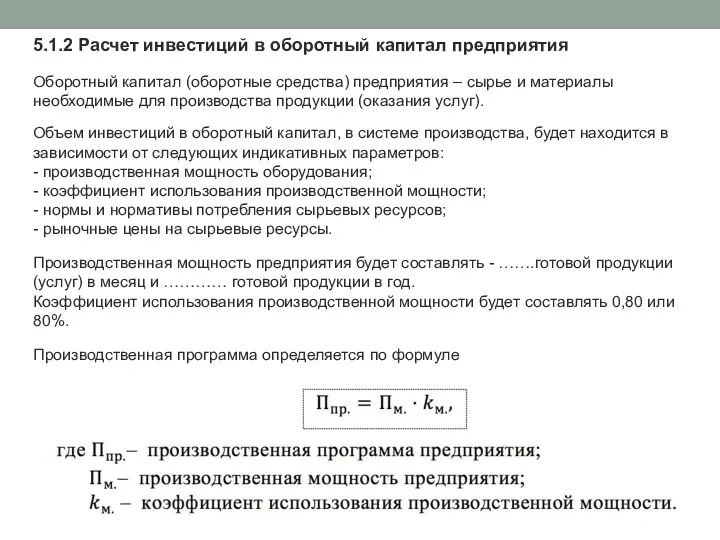

- 6. 5.1.2 Расчет инвестиций в оборотный капитал предприятия Оборотный капитал (оборотные средства) предприятия – сырье и материалы

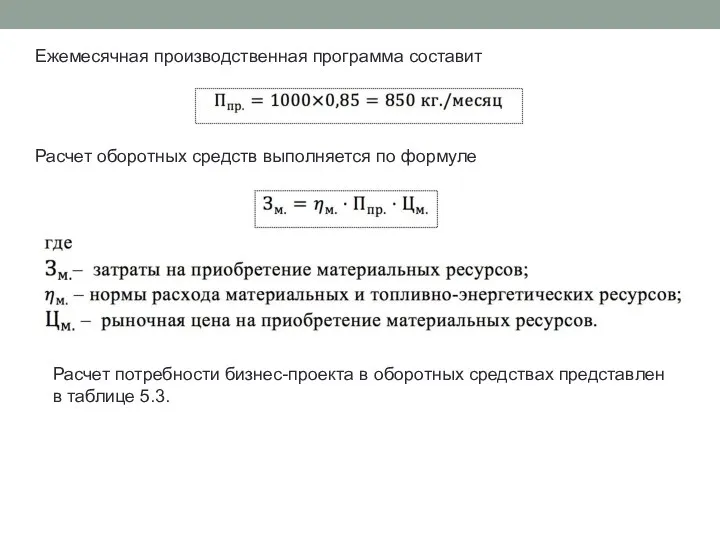

- 7. Ежемесячная производственная программа составит Расчет оборотных средств выполняется по формуле Расчет потребности бизнес-проекта в оборотных средствах

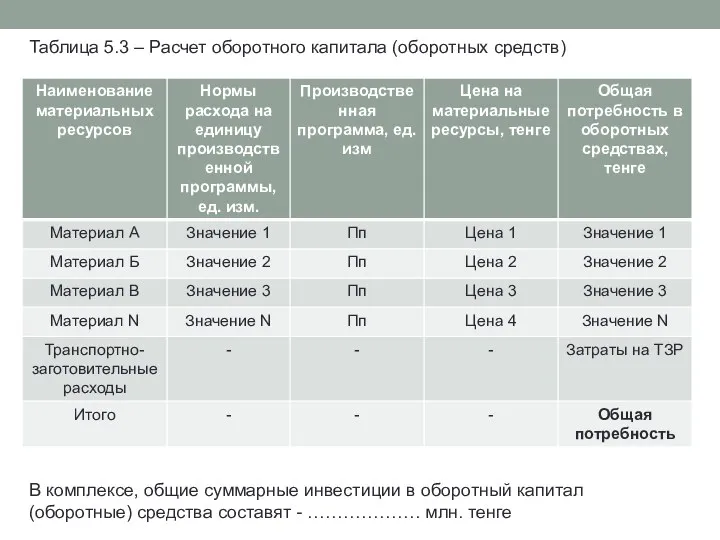

- 8. Таблица 5.3 – Расчет оборотного капитала (оборотных средств) В комплексе, общие суммарные инвестиции в оборотный капитал

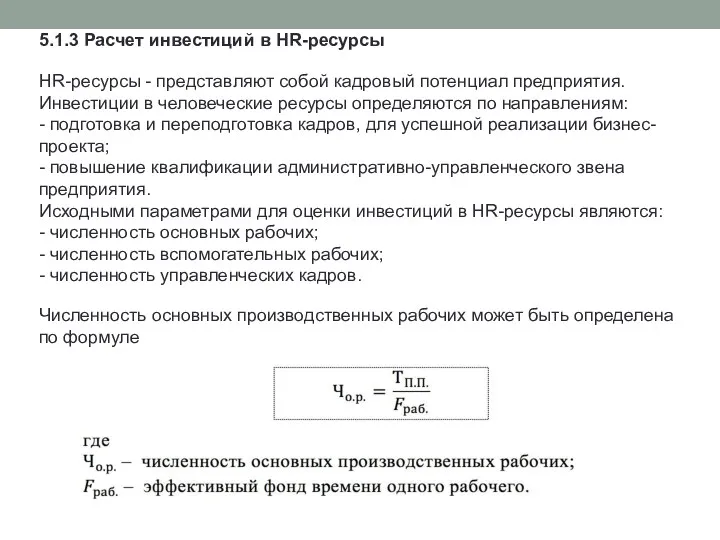

- 9. 5.1.3 Расчет инвестиций в HR-ресурсы HR-ресурсы - представляют собой кадровый потенциал предприятия. Инвестиции в человеческие ресурсы

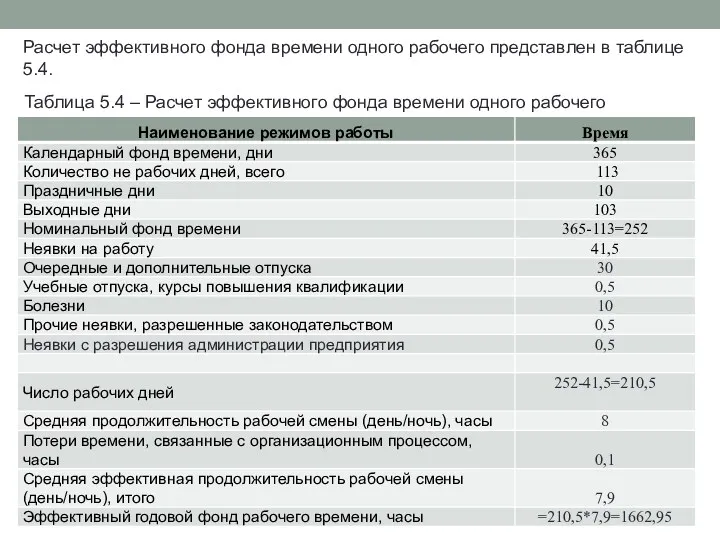

- 10. Расчет эффективного фонда времени одного рабочего представлен в таблице 5.4. Таблица 5.4 – Расчет эффективного фонда

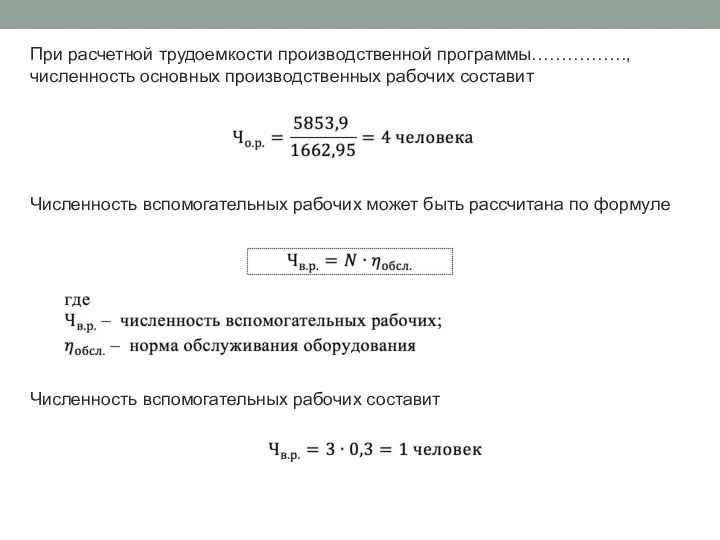

- 11. При расчетной трудоемкости производственной программы……………., численность основных производственных рабочих составит Численность вспомогательных рабочих может быть рассчитана

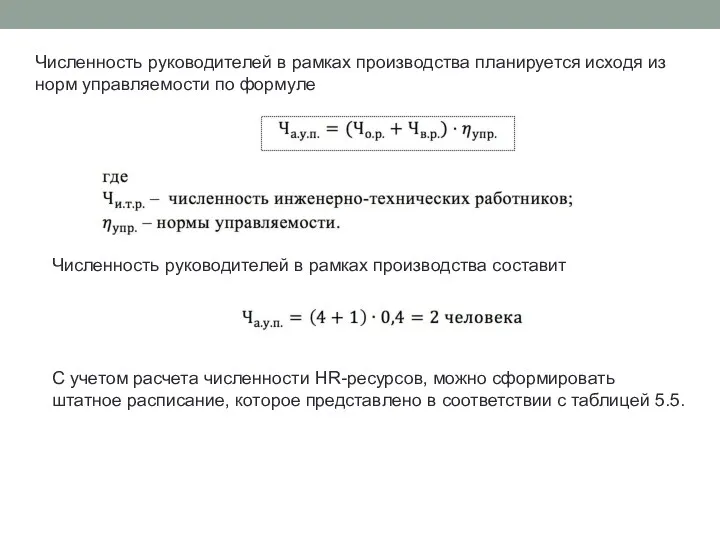

- 12. Численность руководителей в рамках производства планируется исходя из норм управляемости по формуле Численность руководителей в рамках

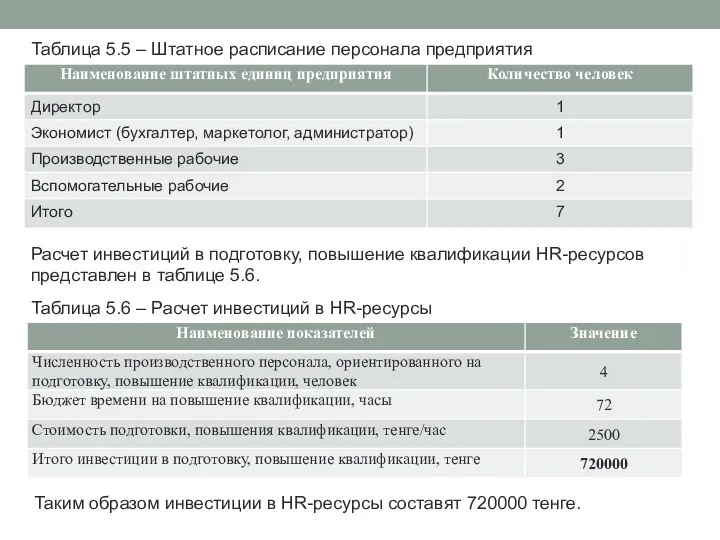

- 13. Таблица 5.5 – Штатное расписание персонала предприятия Расчет инвестиций в подготовку, повышение квалификации HR-ресурсов представлен в

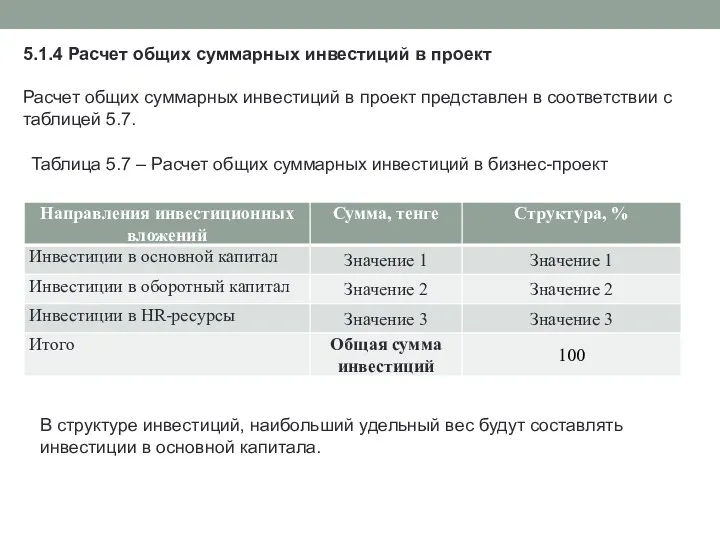

- 14. 5.1.4 Расчет общих суммарных инвестиций в проект Расчет общих суммарных инвестиций в проект представлен в соответствии

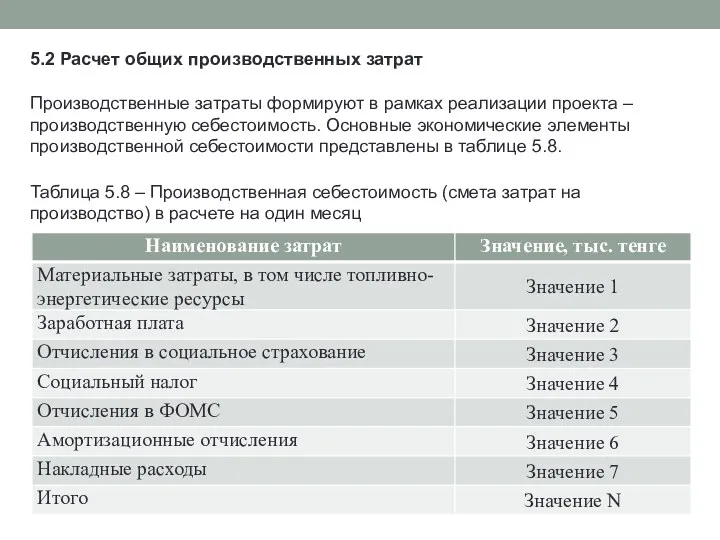

- 15. 5.2 Расчет общих производственных затрат Производственные затраты формируют в рамках реализации проекта – производственную себестоимость. Основные

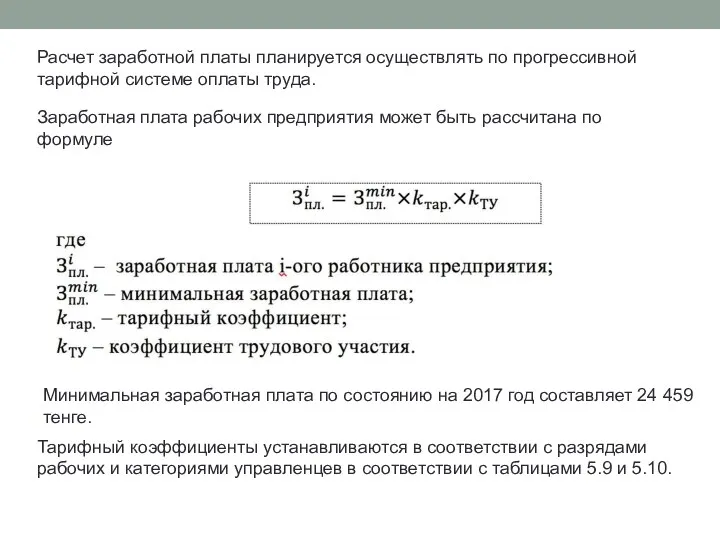

- 16. Расчет заработной платы планируется осуществлять по прогрессивной тарифной системе оплаты труда. Заработная плата рабочих предприятия может

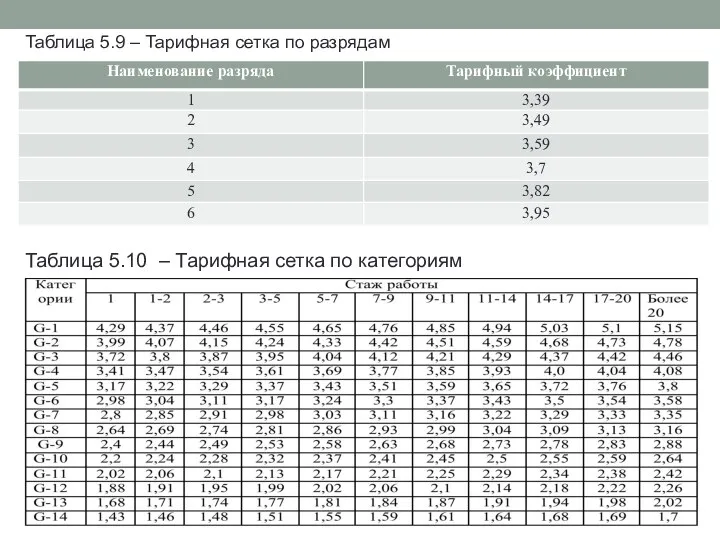

- 17. Таблица 5.9 – Тарифная сетка по разрядам Таблица 5.10 – Тарифная сетка по категориям

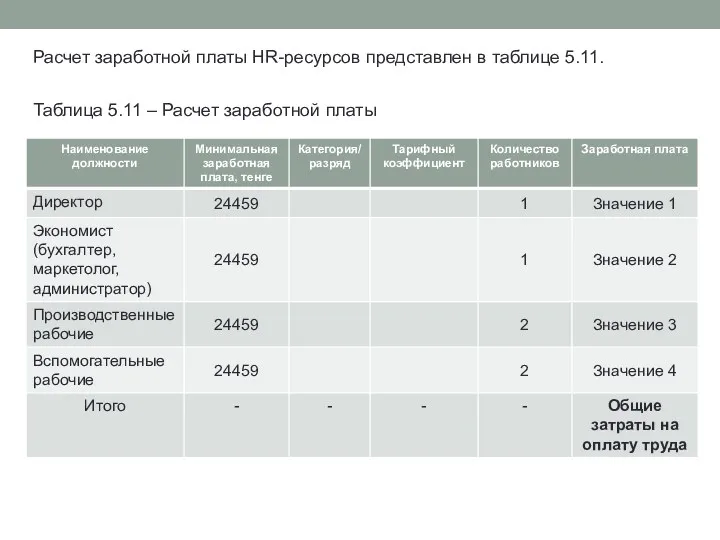

- 18. Расчет заработной платы HR-ресурсов представлен в таблице 5.11. Таблица 5.11 – Расчет заработной платы

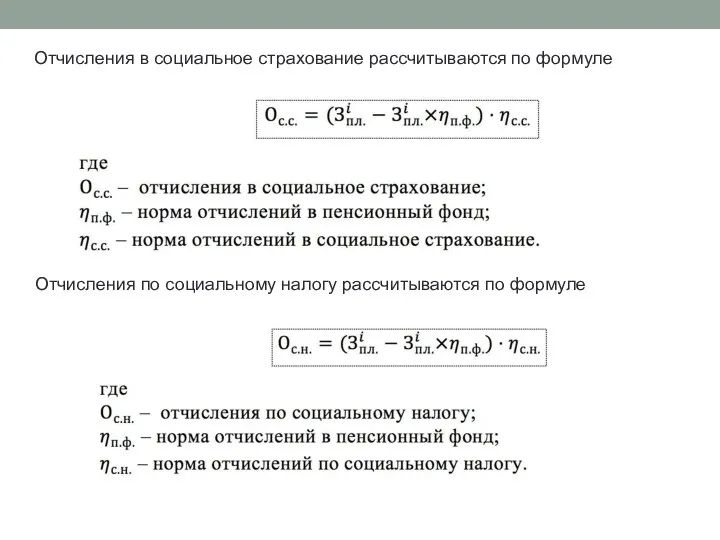

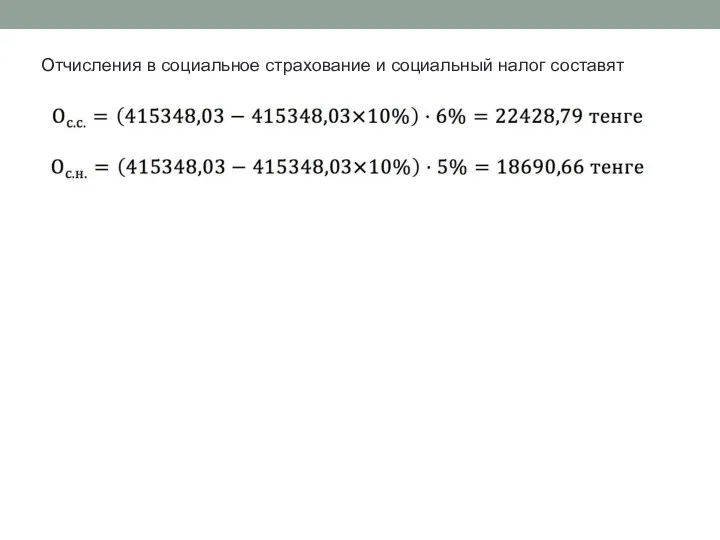

- 19. Отчисления в социальное страхование рассчитываются по формуле Отчисления по социальному налогу рассчитываются по формуле

- 20. Отчисления в социальное страхование и социальный налог составят

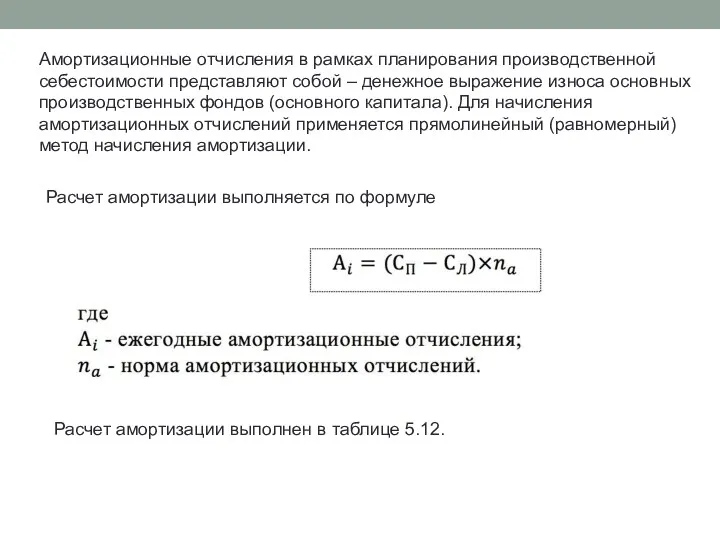

- 21. Амортизационные отчисления в рамках планирования производственной себестоимости представляют собой – денежное выражение износа основных производственных фондов

- 22. Таблица 5.12 – Расчет амортизационных отчислений по основному капиталу на период один год

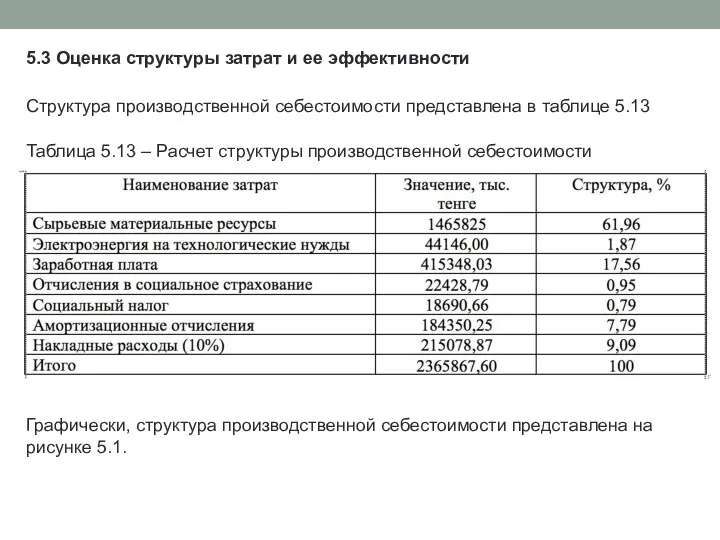

- 23. 5.3 Оценка структуры затрат и ее эффективности Структура производственной себестоимости представлена в таблице 5.13 Таблица 5.13

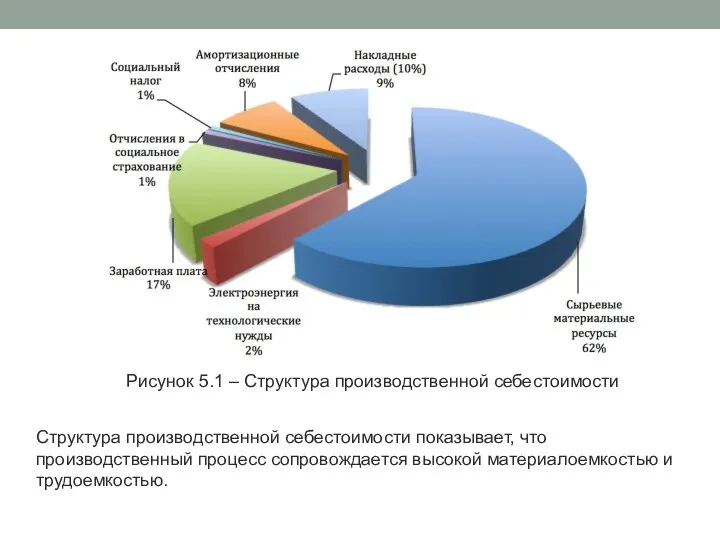

- 24. Рисунок 5.1 – Структура производственной себестоимости Структура производственной себестоимости показывает, что производственный процесс сопровождается высокой материалоемкостью

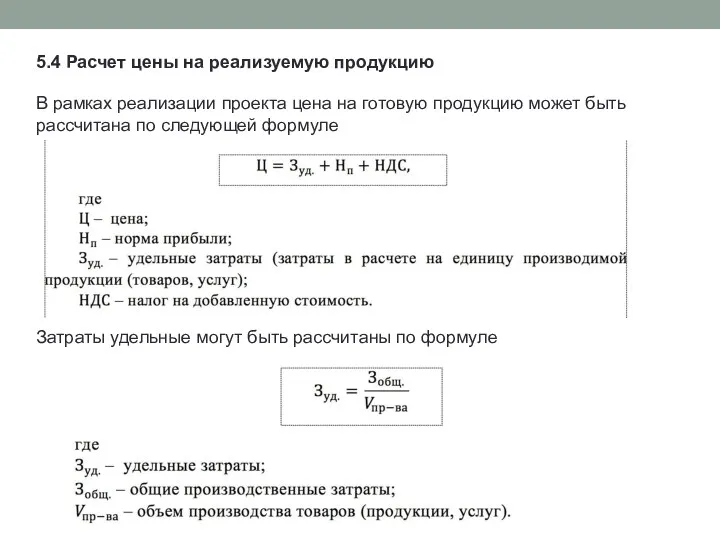

- 25. 5.4 Расчет цены на реализуемую продукцию В рамках реализации проекта цена на готовую продукцию может быть

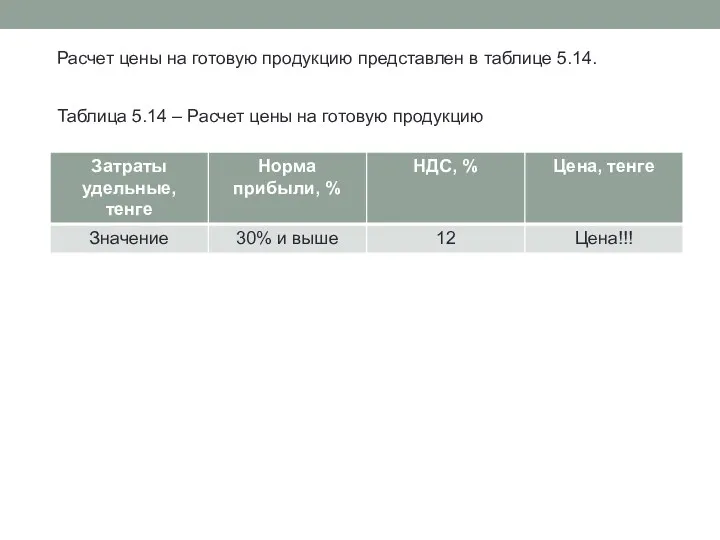

- 26. Расчет цены на готовую продукцию представлен в таблице 5.14. Таблица 5.14 – Расчет цены на готовую

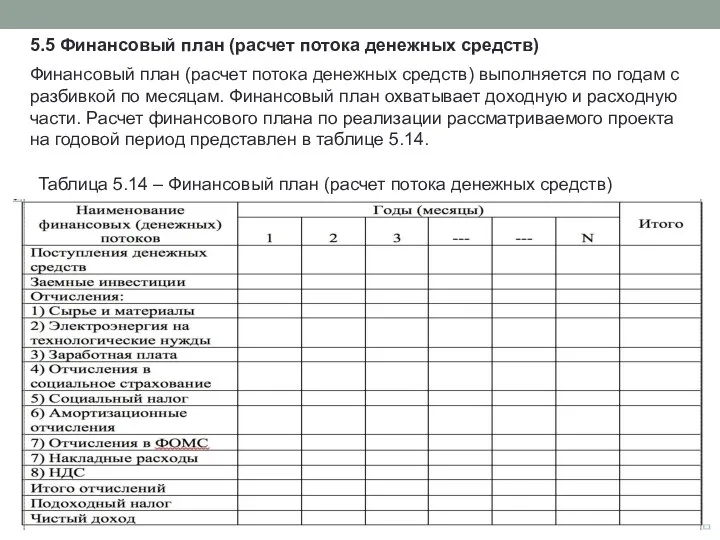

- 27. 5.5 Финансовый план (расчет потока денежных средств) Финансовый план (расчет потока денежных средств) выполняется по годам

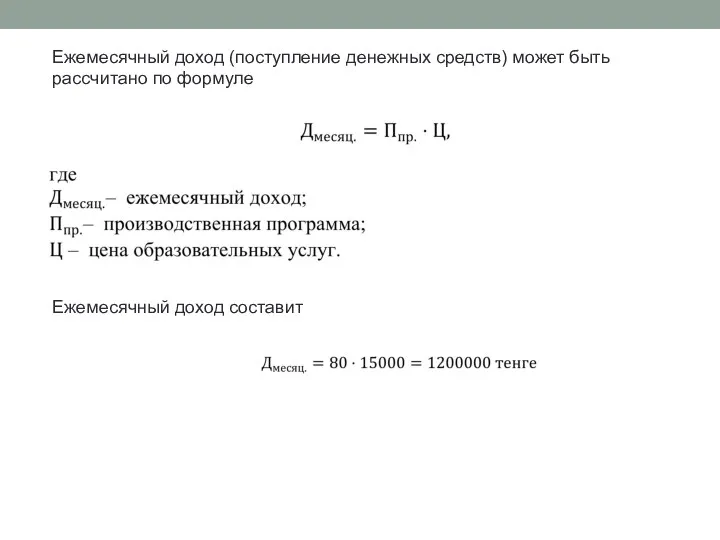

- 28. Ежемесячный доход (поступление денежных средств) может быть рассчитано по формуле Ежемесячный доход составит

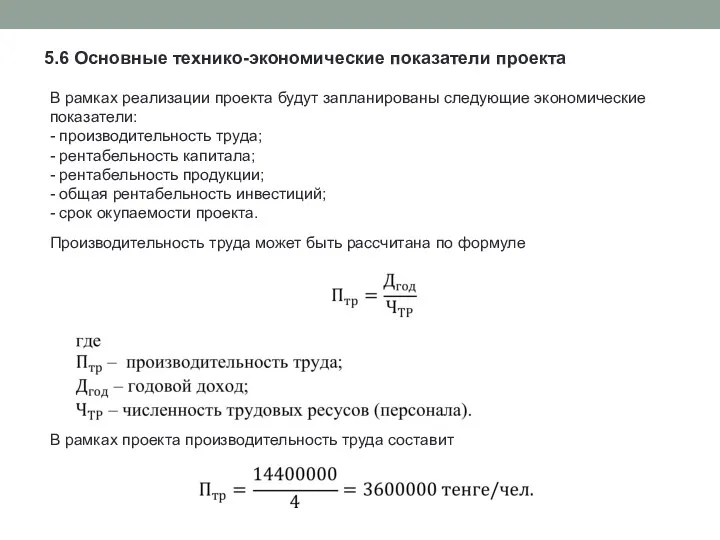

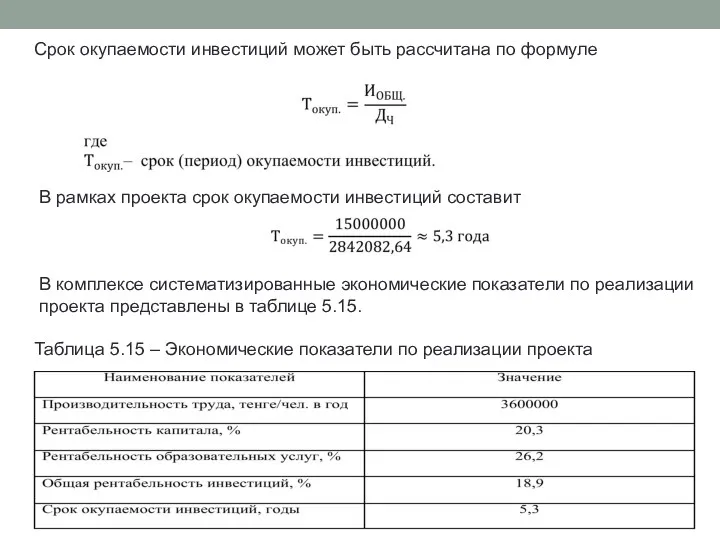

- 29. 5.6 Основные технико-экономические показатели проекта В рамках реализации проекта будут запланированы следующие экономические показатели: - производительность

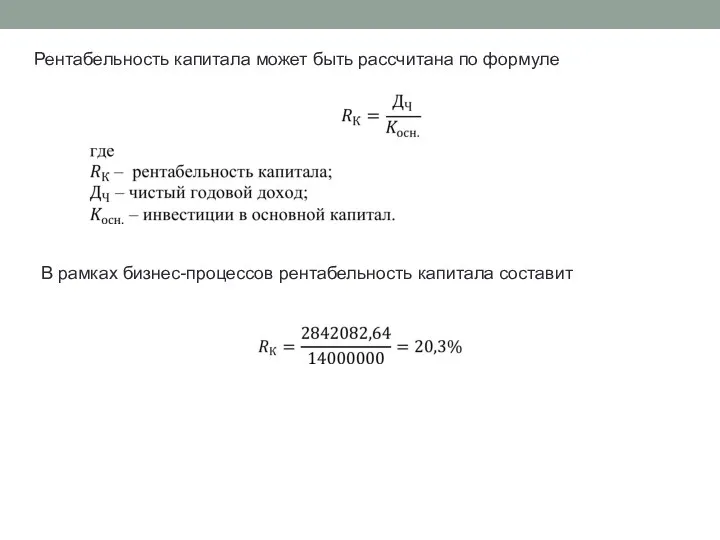

- 30. Рентабельность капитала может быть рассчитана по формуле В рамках бизнес-процессов рентабельность капитала составит

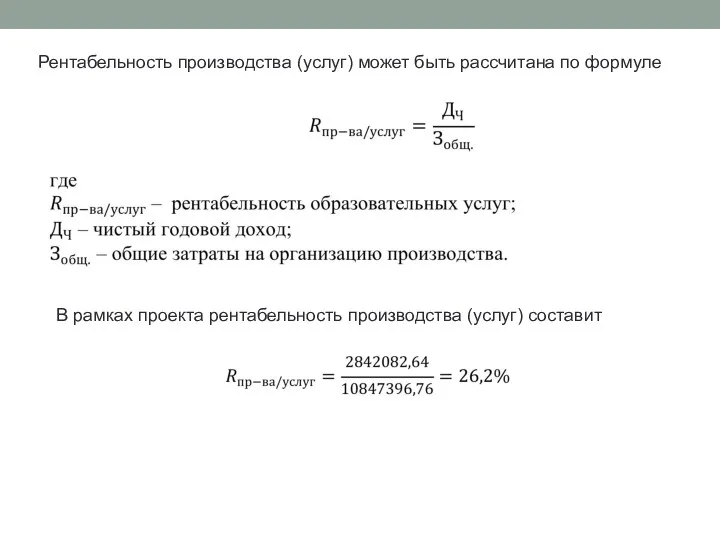

- 31. Рентабельность производства (услуг) может быть рассчитана по формуле В рамках проекта рентабельность производства (услуг) составит

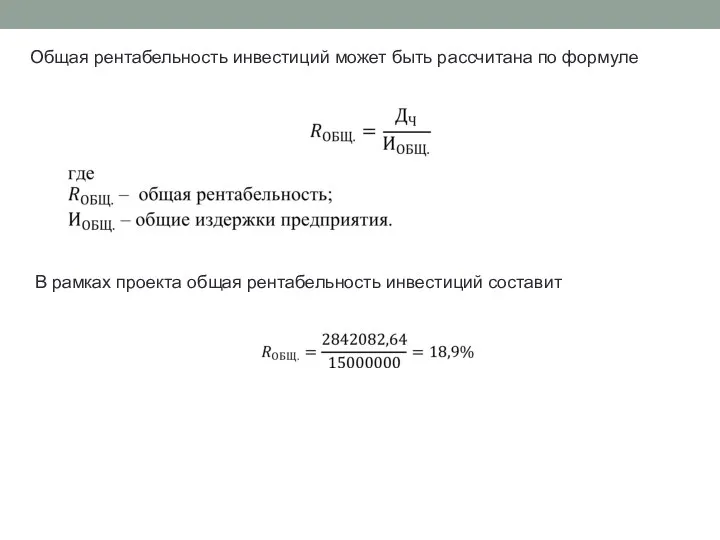

- 32. Общая рентабельность инвестиций может быть рассчитана по формуле В рамках проекта общая рентабельность инвестиций составит

- 33. Срок окупаемости инвестиций может быть рассчитана по формуле В рамках проекта срок окупаемости инвестиций составит В

- 34. 6 Риски и гарантии возврата инвестиций 6.1 Виды и оценки рисков В процессе функционирования бизнеса могут

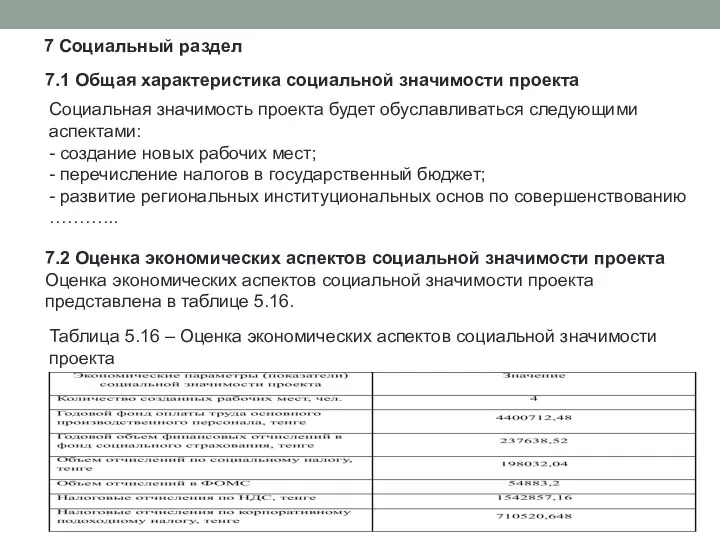

- 35. 7 Социальный раздел 7.1 Общая характеристика социальной значимости проекта Социальная значимость проекта будет обуславливаться следующими аспектами:

- 37. Скачать презентацию

Содержание START UP проекта

Содержание START UP проекта

5 Финансовый план

5.1 Расчет общих инвестиционных затрат

5.1.1 Расчет инвестиций в основной капитал предприятия

Основной

5 Финансовый план

5.1 Расчет общих инвестиционных затрат

5.1.1 Расчет инвестиций в основной капитал предприятия

Основной

Расчет первоначальной стоимости представлен в таблице 5.2.

Таблица 5.2 – Расчет первоначальной

Расчет первоначальной стоимости представлен в таблице 5.2.

Таблица 5.2 – Расчет первоначальной

5.1.2 Расчет инвестиций в оборотный капитал предприятия

Оборотный капитал (оборотные средства) предприятия

5.1.2 Расчет инвестиций в оборотный капитал предприятия

Оборотный капитал (оборотные средства) предприятия

Ежемесячная производственная программа составит

Расчет оборотных средств выполняется по формуле

Расчет

Ежемесячная производственная программа составит

Расчет оборотных средств выполняется по формуле

Расчет

Таблица 5.3 – Расчет оборотного капитала (оборотных средств)

В комплексе, общие суммарные

Таблица 5.3 – Расчет оборотного капитала (оборотных средств)

В комплексе, общие суммарные

5.1.3 Расчет инвестиций в HR-ресурсы

HR-ресурсы - представляют собой кадровый потенциал предприятия.

5.1.3 Расчет инвестиций в HR-ресурсы

HR-ресурсы - представляют собой кадровый потенциал предприятия.

Расчет эффективного фонда времени одного рабочего представлен в таблице 5.4.

Таблица

Расчет эффективного фонда времени одного рабочего представлен в таблице 5.4.

Таблица

При расчетной трудоемкости производственной программы……………., численность основных производственных рабочих составит

Численность

При расчетной трудоемкости производственной программы……………., численность основных производственных рабочих составит

Численность

Численность руководителей в рамках производства планируется исходя из норм управляемости по

Численность руководителей в рамках производства планируется исходя из норм управляемости по

Таблица 5.5 – Штатное расписание персонала предприятия

Расчет инвестиций в подготовку, повышение

Таблица 5.5 – Штатное расписание персонала предприятия

Расчет инвестиций в подготовку, повышение

5.1.4 Расчет общих суммарных инвестиций в проект

Расчет общих суммарных инвестиций

5.1.4 Расчет общих суммарных инвестиций в проект

Расчет общих суммарных инвестиций

5.2 Расчет общих производственных затрат

Производственные затраты формируют в рамках реализации проекта

5.2 Расчет общих производственных затрат

Производственные затраты формируют в рамках реализации проекта

Расчет заработной платы планируется осуществлять по прогрессивной тарифной системе оплаты труда.

Заработная

Расчет заработной платы планируется осуществлять по прогрессивной тарифной системе оплаты труда.

Заработная

Таблица 5.9 – Тарифная сетка по разрядам

Таблица 5.10 – Тарифная

Таблица 5.9 – Тарифная сетка по разрядам

Таблица 5.10 – Тарифная

Расчет заработной платы HR-ресурсов представлен в таблице 5.11.

Таблица 5.11 –

Расчет заработной платы HR-ресурсов представлен в таблице 5.11.

Таблица 5.11 –

Отчисления в социальное страхование рассчитываются по формуле

Отчисления по социальному налогу

Отчисления в социальное страхование рассчитываются по формуле

Отчисления по социальному налогу

Отчисления в социальное страхование и социальный налог составят

Отчисления в социальное страхование и социальный налог составят

Амортизационные отчисления в рамках планирования производственной себестоимости представляют собой – денежное

Амортизационные отчисления в рамках планирования производственной себестоимости представляют собой – денежное

Таблица 5.12 – Расчет амортизационных отчислений по основному капиталу на период

Таблица 5.12 – Расчет амортизационных отчислений по основному капиталу на период

5.3 Оценка структуры затрат и ее эффективности

Структура производственной себестоимости представлена в

5.3 Оценка структуры затрат и ее эффективности

Структура производственной себестоимости представлена в

Рисунок 5.1 – Структура производственной себестоимости

Структура производственной себестоимости показывает, что

Рисунок 5.1 – Структура производственной себестоимости

Структура производственной себестоимости показывает, что

5.4 Расчет цены на реализуемую продукцию

В рамках реализации проекта цена на

5.4 Расчет цены на реализуемую продукцию

В рамках реализации проекта цена на

Расчет цены на готовую продукцию представлен в таблице 5.14.

Таблица 5.14

Расчет цены на готовую продукцию представлен в таблице 5.14.

Таблица 5.14

5.5 Финансовый план (расчет потока денежных средств)

Финансовый план (расчет потока денежных

5.5 Финансовый план (расчет потока денежных средств)

Финансовый план (расчет потока денежных

Ежемесячный доход (поступление денежных средств) может быть рассчитано по формуле

Ежемесячный

Ежемесячный доход (поступление денежных средств) может быть рассчитано по формуле

Ежемесячный

5.6 Основные технико-экономические показатели проекта

В рамках реализации проекта будут запланированы

5.6 Основные технико-экономические показатели проекта

В рамках реализации проекта будут запланированы

Рентабельность капитала может быть рассчитана по формуле

В рамках бизнес-процессов рентабельность капитала

Рентабельность капитала может быть рассчитана по формуле

В рамках бизнес-процессов рентабельность капитала

Рентабельность производства (услуг) может быть рассчитана по формуле

В рамках проекта рентабельность

Рентабельность производства (услуг) может быть рассчитана по формуле

В рамках проекта рентабельность

Общая рентабельность инвестиций может быть рассчитана по формуле

В рамках проекта

Общая рентабельность инвестиций может быть рассчитана по формуле

В рамках проекта

Срок окупаемости инвестиций может быть рассчитана по формуле

В рамках проекта срок

Срок окупаемости инвестиций может быть рассчитана по формуле

В рамках проекта срок

6 Риски и гарантии возврата инвестиций

6.1 Виды и оценки рисков

В процессе

6 Риски и гарантии возврата инвестиций

6.1 Виды и оценки рисков

В процессе

7 Социальный раздел

7.1 Общая характеристика социальной значимости проекта

Социальная значимость проекта будет

7 Социальный раздел

7.1 Общая характеристика социальной значимости проекта

Социальная значимость проекта будет

Макрохем-Україна

Макрохем-Україна Товары для кошек и собак

Товары для кошек и собак ЭЛЛАЙДЕР - эффект талой воды. Компактное устройство ЭЛЛАЙДЕР для получения эффекта талой воды

ЭЛЛАЙДЕР - эффект талой воды. Компактное устройство ЭЛЛАЙДЕР для получения эффекта талой воды Проект вывода на рынок нового продукта ОАО Молоко

Проект вывода на рынок нового продукта ОАО Молоко Индивидуальный проект по маркетингу, рынок тренингов

Индивидуальный проект по маркетингу, рынок тренингов Маркетинговые акции для клиентов

Маркетинговые акции для клиентов Конкурс как технология привлечения персонала

Конкурс как технология привлечения персонала Сутність і зміст комерційної роботи торговельного підприємства в ринкових умовах господарювання

Сутність і зміст комерційної роботи торговельного підприємства в ринкових умовах господарювання Упаковка и продвижение event-агентства

Упаковка и продвижение event-агентства ООО ТД Авантпак Продуктовая линейка. Ассортимент

ООО ТД Авантпак Продуктовая линейка. Ассортимент VC Пылесосы Samsung

VC Пылесосы Samsung Project: Global Social Media Plan // October Topic: The Colours of Autumn Subline: Featuring the Golf Format: Video

Project: Global Social Media Plan // October Topic: The Colours of Autumn Subline: Featuring the Golf Format: Video Resume. Как устроен интернет

Resume. Как устроен интернет Совершенствование методов оценки объектов жилой недвижимости на рынке г. Перми

Совершенствование методов оценки объектов жилой недвижимости на рынке г. Перми Медиапланирование

Медиапланирование Annex 1 Anticipated Update & Our Interpretation

Annex 1 Anticipated Update & Our Interpretation Конференция для персонала холдинга

Конференция для персонала холдинга Когтеточка: удобное практичное место отдыха для вашего любимого питомца или целого семейства

Когтеточка: удобное практичное место отдыха для вашего любимого питомца или целого семейства Потребительские сегменты. Целевая аудитория

Потребительские сегменты. Целевая аудитория Wavin ekoplastik

Wavin ekoplastik ТОП-8 мест для развлечений с детьми 3-6 лет в Санкт-Петербурге

ТОП-8 мест для развлечений с детьми 3-6 лет в Санкт-Петербурге Дослідження маркування виробів із полімерних матеріалів і пластмас

Дослідження маркування виробів із полімерних матеріалів і пластмас Сегментация рынка. Отбор целевых сегментов. Позиционирование товара

Сегментация рынка. Отбор целевых сегментов. Позиционирование товара Christmas Assortment

Christmas Assortment Dodici Wine. Специальное предложение для партнеров. Ограниченный тираж подарочных наборов с винами

Dodici Wine. Специальное предложение для партнеров. Ограниченный тираж подарочных наборов с винами Организация и проведение выставок продаж

Организация и проведение выставок продаж Спутниковое ТВ МТС

Спутниковое ТВ МТС Аналіз подання реклами у друкованих виданнях

Аналіз подання реклами у друкованих виданнях