- Қаржы-несие шешімдерін қабылдауға қаржы-экономикалық есептеудің математикалық негіздері

Содержание

- 2. Лекция мақсаты Қаржы - несие шешімдерін қабылдауға қаржы-экономикалық есептеудің математикалық негіздерін оқып-үйрену

- 3. Жоспар

- 4. І. Қаржы математикасының базалық ұғымдары

- 5. Пайыздар – капиталды әр түрлі формада қарызға беруден не болмаса өндірістік немесе қаржы сипатындағы инвестициядан түскен

- 6. Ұлғайту коэффициенті – бастапқы капиталдың қаншалықты өскенін көрсететін шама. Есептеу кезеңі – пайыздар есептелетін уақыт аралығы,

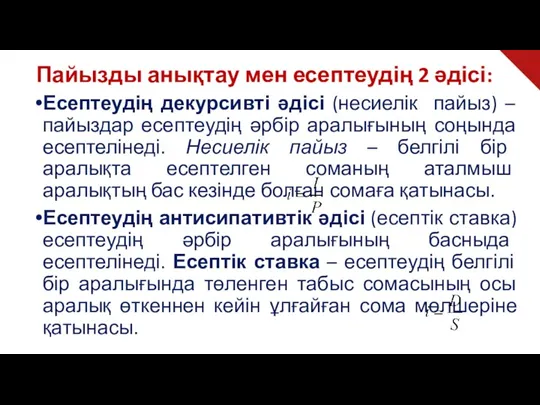

- 7. Есептеудің декурсивті әдісі (несиелік пайыз) – пайыздар есептеудің әрбір аралығының соңында есептелінеді. Несиелік пайыз – белгілі

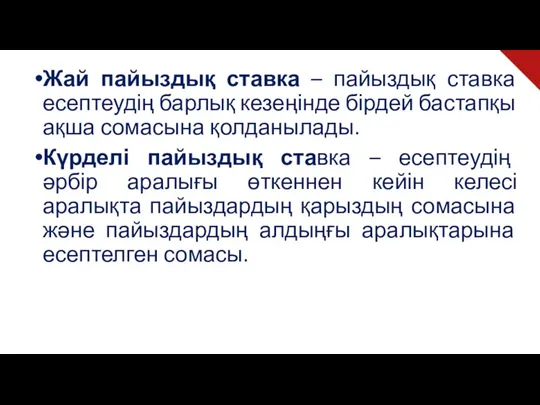

- 8. Жай пайыздық ставка – пайыздық ставка есептеудің барлық кезеңінде бірдей бастапқы ақша сомасына қолданылады. Күрделі пайыздық

- 9. ІІ. Несие пайызының жай ставкасы

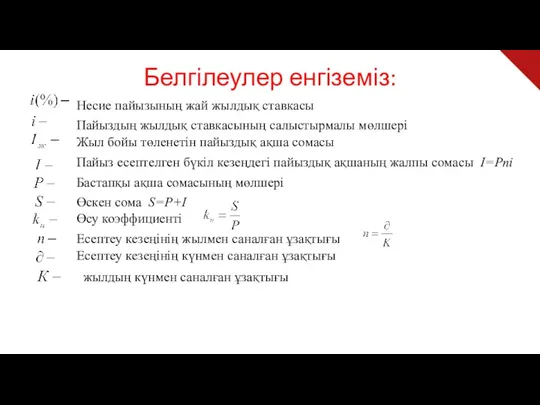

- 10. Белгілеулер енгіземіз: Несие пайызының жай жылдық ставкасы Пайыздың жылдық ставкасының салыстырмалы мөлшері Жыл бойы төленетін пайыздық

- 11. S=P+I (1) I=Pni (2) S= P+Pni=P(1+ni) S= P(1+ i) (3) Өскен S соманың қазіргі Р мөлшерін

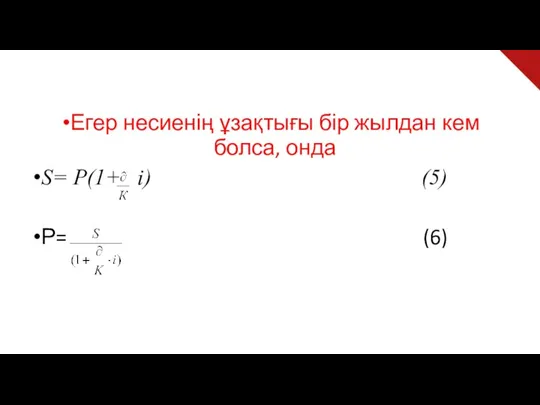

- 12. Егер несиенің ұзақтығы бір жылдан кем болса, онда S= P(1+ i) (5) Р= (6)

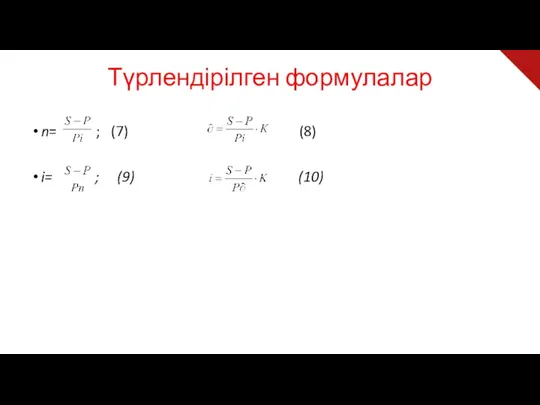

- 13. Түрлендірілген формулалар n= ; (7) (8) i= ; (9) (10)

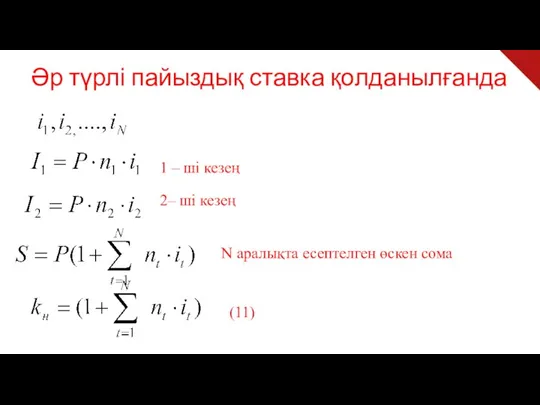

- 14. Әр түрлі пайыздық ставка қолданылғанда 1 – ші кезең 2– ші кезең N аралықта есептелген өскен

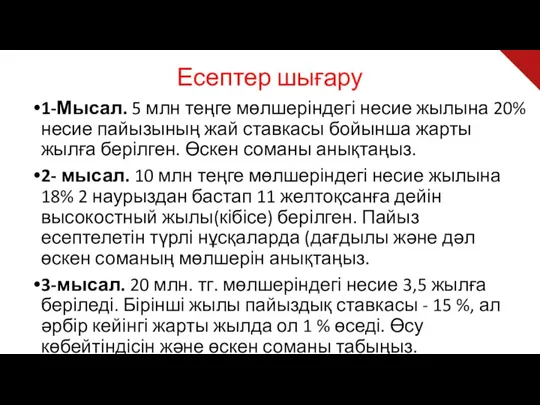

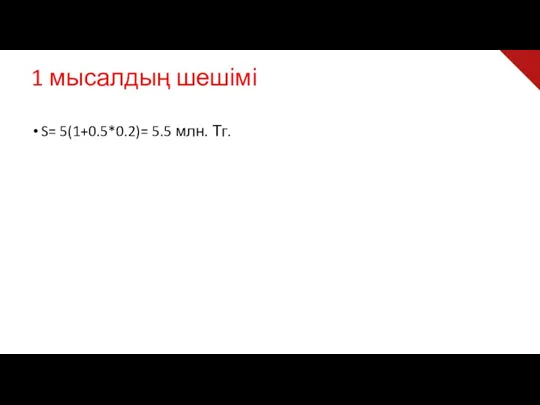

- 15. Есептер шығару 1-Мысал. 5 млн теңге мөлшеріндегі несие жылына 20% несие пайызының жай ставкасы бойынша жарты

- 16. 1 мысалдың шешімі S= 5(1+0.5*0.2)= 5.5 млн. Тг.

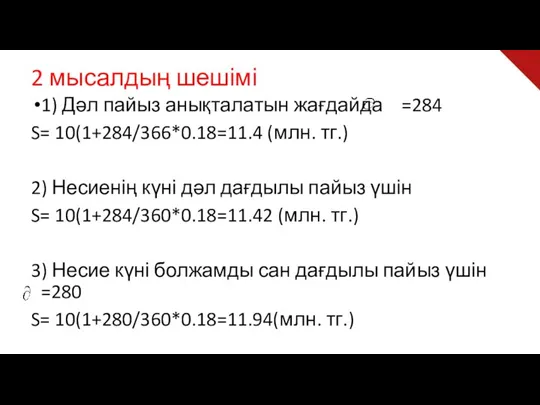

- 17. 2 мысалдың шешімі 1) Дәл пайыз анықталатын жағдайда =284 S= 10(1+284/366*0.18=11.4 (млн. тг.) 2) Несиенің күні

- 18. 3 мысалдың шешімі Кн=1+0,15+0,5(0,16+0,17+0,18+0,19+0,20)= 1,6 S=20*1,6=32 млн.тг.

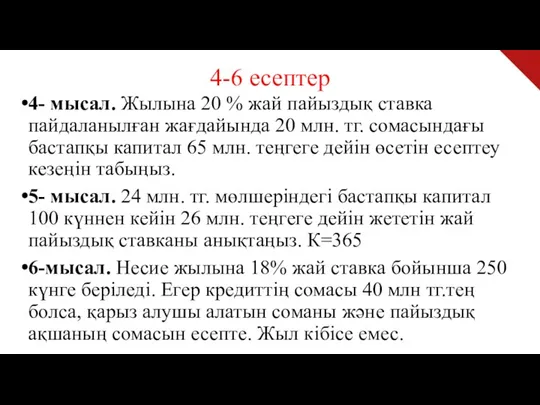

- 19. 4-6 есептер 4- мысал. Жылына 20 % жай пайыздық ставка пайдаланылған жағдайында 20 млн. тг. сомасындағы

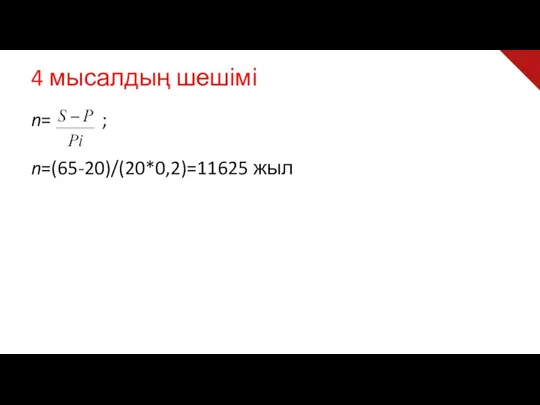

- 20. 4 мысалдың шешімі n= ; n=(65-20)/(20*0,2)=11625 жыл

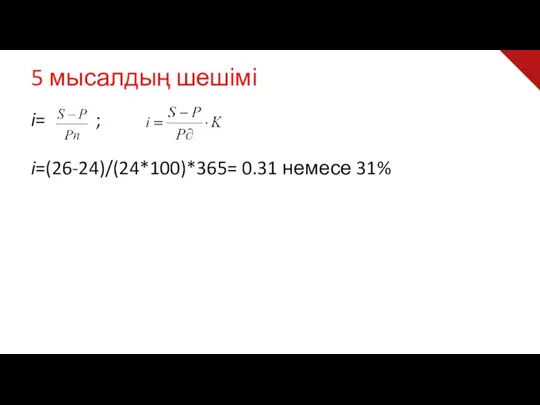

- 21. 5 мысалдың шешімі i= ; i=(26-24)/(24*100)*365= 0.31 немесе 31%

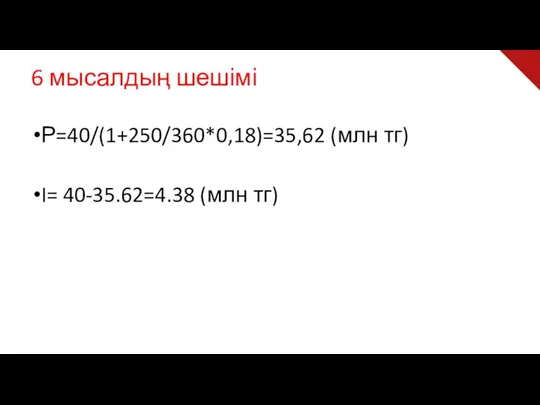

- 22. 6 мысалдың шешімі Р=40/(1+250/360*0,18)=35,62 (млн тг) I= 40-35.62=4.38 (млн тг)

- 23. ІІІ. Несие пайызының күрделі ставкасы

- 24. 1-ші аралықтың соңындағы өскен сома 2-ші аралықтың соңындағы өскен сома (12) (13)

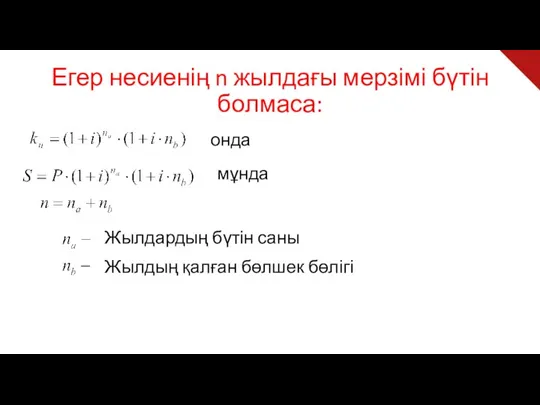

- 25. Егер несиенің n жылдағы мерзімі бүтін болмаса: онда мұнда Жылдардың бүтін саны Жылдың қалған бөлшек бөлігі

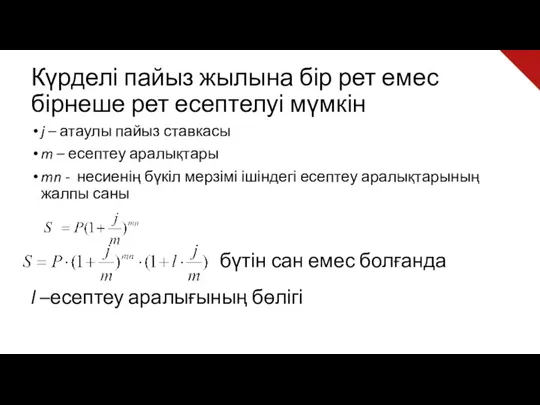

- 26. Күрделі пайыз жылына бір рет емес бірнеше рет есептелуі мүмкін j – атаулы пайыз ставкасы m

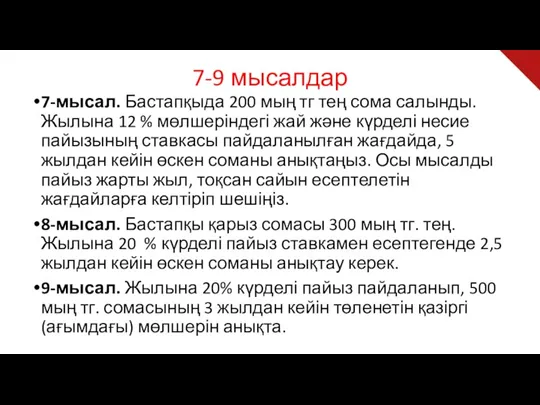

- 27. 7-9 мысалдар 7-мысал. Бастапқыда 200 мың тг тең сома салынды. Жылына 12 % мөлшеріндегі жай және

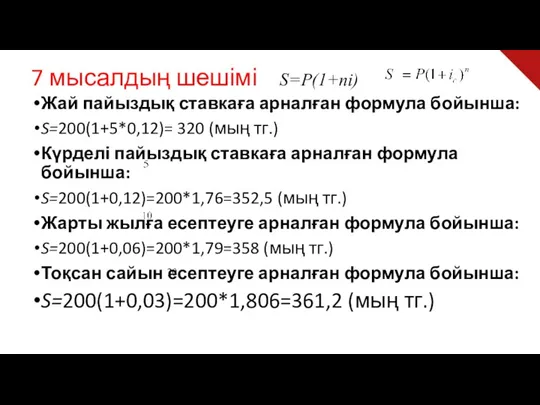

- 28. 7 мысалдың шешімі S=P(1+ni) Жай пайыздық ставкаға арналған формула бойынша: S=200(1+5*0,12)= 320 (мың тг.) Күрделі пайыздық

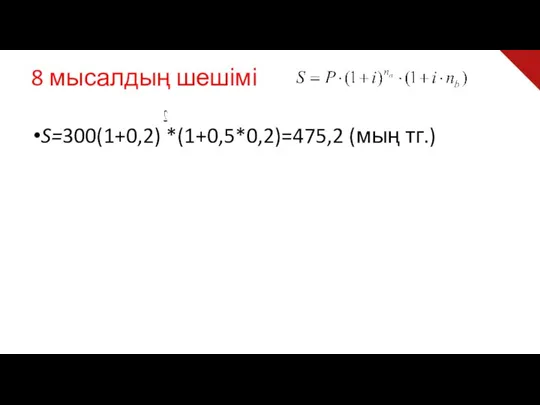

- 29. 8 мысалдың шешімі S=300(1+0,2) *(1+0,5*0,2)=475,2 (мың тг.)

- 31. Скачать презентацию

Лекция мақсаты

Қаржы - несие шешімдерін қабылдауға қаржы-экономикалық есептеудің математикалық

Лекция мақсаты

Қаржы - несие шешімдерін қабылдауға қаржы-экономикалық есептеудің математикалық

Жоспар

Жоспар

І. Қаржы математикасының базалық ұғымдары

І. Қаржы математикасының базалық ұғымдары

Пайыздар – капиталды әр түрлі формада қарызға беруден не болмаса өндірістік

Пайыздар – капиталды әр түрлі формада қарызға беруден не болмаса өндірістік

Ұлғайту коэффициенті – бастапқы капиталдың қаншалықты өскенін көрсететін шама.

Есептеу кезеңі –

Ұлғайту коэффициенті – бастапқы капиталдың қаншалықты өскенін көрсететін шама.

Есептеу кезеңі –

Есептеудің декурсивті әдісі (несиелік пайыз) – пайыздар есептеудің әрбір аралығының соңында

Есептеудің декурсивті әдісі (несиелік пайыз) – пайыздар есептеудің әрбір аралығының соңында

Жай пайыздық ставка – пайыздық ставка есептеудің барлық кезеңінде бірдей бастапқы

Жай пайыздық ставка – пайыздық ставка есептеудің барлық кезеңінде бірдей бастапқы

ІІ. Несие пайызының жай ставкасы

ІІ. Несие пайызының жай ставкасы

Белгілеулер енгіземіз:

Несие пайызының жай жылдық ставкасы

Пайыздың жылдық ставкасының салыстырмалы мөлшері

Жыл бойы

Белгілеулер енгіземіз:

Несие пайызының жай жылдық ставкасы

Пайыздың жылдық ставкасының салыстырмалы мөлшері

Жыл бойы

S=P+I (1)

I=Pni (2)

S= P+Pni=P(1+ni)

S= P(1+ i) (3)

Өскен S соманың қазіргі Р

S=P+I (1)

I=Pni (2)

S= P+Pni=P(1+ni)

S= P(1+ i) (3)

Өскен S соманың қазіргі Р

Егер несиенің ұзақтығы бір жылдан кем болса, онда

S= P(1+ i) (5)

Р=

Егер несиенің ұзақтығы бір жылдан кем болса, онда

S= P(1+ i) (5)

Р=

Түрлендірілген формулалар

n= ; (7) (8)

i= ; (9) (10)

Түрлендірілген формулалар

n= ; (7) (8)

i= ; (9) (10)

Әр түрлі пайыздық ставка қолданылғанда

1 – ші кезең

2– ші кезең

N аралықта

Әр түрлі пайыздық ставка қолданылғанда

1 – ші кезең

2– ші кезең

N аралықта

Есептер шығару

1-Мысал. 5 млн теңге мөлшеріндегі несие жылына 20% несие пайызының

Есептер шығару

1-Мысал. 5 млн теңге мөлшеріндегі несие жылына 20% несие пайызының

1 мысалдың шешімі

S= 5(1+0.5*0.2)= 5.5 млн. Тг.

1 мысалдың шешімі

S= 5(1+0.5*0.2)= 5.5 млн. Тг.

2 мысалдың шешімі

1) Дәл пайыз анықталатын жағдайда =284

S= 10(1+284/366*0.18=11.4 (млн. тг.)

2)

2 мысалдың шешімі

1) Дәл пайыз анықталатын жағдайда =284

S= 10(1+284/366*0.18=11.4 (млн. тг.)

2)

3 мысалдың шешімі

Кн=1+0,15+0,5(0,16+0,17+0,18+0,19+0,20)= 1,6

S=20*1,6=32 млн.тг.

3 мысалдың шешімі

Кн=1+0,15+0,5(0,16+0,17+0,18+0,19+0,20)= 1,6

S=20*1,6=32 млн.тг.

4-6 есептер

4- мысал. Жылына 20 % жай пайыздық ставка пайдаланылған жағдайында

4-6 есептер

4- мысал. Жылына 20 % жай пайыздық ставка пайдаланылған жағдайында

4 мысалдың шешімі

n= ;

n=(65-20)/(20*0,2)=11625 жыл

4 мысалдың шешімі

n= ;

n=(65-20)/(20*0,2)=11625 жыл

5 мысалдың шешімі

i= ;

i=(26-24)/(24*100)*365= 0.31 немесе 31%

5 мысалдың шешімі

i= ;

i=(26-24)/(24*100)*365= 0.31 немесе 31%

6 мысалдың шешімі

Р=40/(1+250/360*0,18)=35,62 (млн тг)

I= 40-35.62=4.38 (млн тг)

6 мысалдың шешімі

Р=40/(1+250/360*0,18)=35,62 (млн тг)

I= 40-35.62=4.38 (млн тг)

ІІІ. Несие пайызының күрделі ставкасы

ІІІ. Несие пайызының күрделі ставкасы

1-ші аралықтың соңындағы өскен сома

2-ші аралықтың соңындағы өскен сома

(12)

(13)

1-ші аралықтың соңындағы өскен сома

2-ші аралықтың соңындағы өскен сома

(12)

(13)

Егер несиенің n жылдағы мерзімі бүтін болмаса:

онда

мұнда

Жылдардың бүтін саны

Жылдың қалған бөлшек

Егер несиенің n жылдағы мерзімі бүтін болмаса:

онда

мұнда

Жылдардың бүтін саны

Жылдың қалған бөлшек

Күрделі пайыз жылына бір рет емес бірнеше рет есептелуі мүмкін

j –

Күрделі пайыз жылына бір рет емес бірнеше рет есептелуі мүмкін

j –

7-9 мысалдар

7-мысал. Бастапқыда 200 мың тг тең сома салынды. Жылына 12

7-9 мысалдар

7-мысал. Бастапқыда 200 мың тг тең сома салынды. Жылына 12

7 мысалдың шешімі S=P(1+ni)

Жай пайыздық ставкаға арналған формула бойынша:

S=200(1+5*0,12)= 320

7 мысалдың шешімі S=P(1+ni)

Жай пайыздық ставкаға арналған формула бойынша:

S=200(1+5*0,12)= 320

8 мысалдың шешімі

S=300(1+0,2) *(1+0,5*0,2)=475,2 (мың тг.)

8 мысалдың шешімі

S=300(1+0,2) *(1+0,5*0,2)=475,2 (мың тг.)

Системы двух линейных уравнений с двумя переменными

Системы двух линейных уравнений с двумя переменными Американский стандарт хэш-функции (SHS)

Американский стандарт хэш-функции (SHS) Призма и многогранники

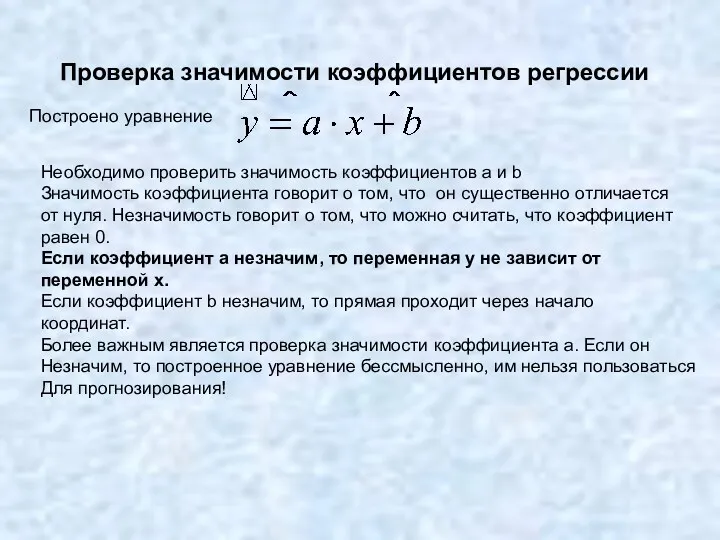

Призма и многогранники Проверка значимости коэффициентов регрессии

Проверка значимости коэффициентов регрессии Арифметическая прогрессия

Арифметическая прогрессия Перпендикулярність площин

Перпендикулярність площин Розв'язування задач за допомогою рівнянь

Розв'язування задач за допомогою рівнянь Тема: Цифрой 8

Тема: Цифрой 8 Взаимное расположение прямых в пространстве

Взаимное расположение прямых в пространстве Многогранники

Многогранники Применение производной

Применение производной Решение СЛАУ методом Гаусса

Решение СЛАУ методом Гаусса Урок математики в 4 классе по теме Письменные способы умножения многозначных чисел

Урок математики в 4 классе по теме Письменные способы умножения многозначных чисел Деление на 2. 2 класс

Деление на 2. 2 класс Координатная прямая и виды промежутков на ней

Координатная прямая и виды промежутков на ней Расстояние от точки до фигуры

Расстояние от точки до фигуры Цилиндр. Понятие цилиндрической поверхности

Цилиндр. Понятие цилиндрической поверхности Решение задач методом координат. 5 класс

Решение задач методом координат. 5 класс Умножение на 4

Умножение на 4 Элементы комбинаторики

Элементы комбинаторики Векторы в пространстве. Координаты вектора

Векторы в пространстве. Координаты вектора Математика Состав числа

Математика Состав числа Многоугольники. Четырехугольники

Многоугольники. Четырехугольники Повторение курса алгебры за 7 класс. (8 класс)

Повторение курса алгебры за 7 класс. (8 класс) Интегральное исчисление

Интегральное исчисление Подготовка к ОГЭ. Методы, способствующие решению геометрических задач

Подготовка к ОГЭ. Методы, способствующие решению геометрических задач Презентация урока-сказки на тему Решение задач

Презентация урока-сказки на тему Решение задач В стране математики.

В стране математики.