- Дискретные случайные величины

Содержание

- 2. Тема. Дискретные случайные величины (ДСВ)

- 3. План: 1. Виды случайных величин. 2.Распределение дискретной случайной величины. 3. Функция распределения. 4.Числовые характеристики дискретных случайных

- 4. Контрольные вопросы Что называют случайной величиной? Какие виды случайных величин вы знаете? Что называют дискретной случайной

- 5. 1. Виды случайных величин Одним из важнейших понятий в теории вероятностей является понятие случайной величины. Величина

- 7. Дискретная случайная величина (ДСВ) – это случайная величина, которая принимает отдельное изолированное, счетное множество значений. Пример.

- 8. Непрерывная случайная величина (НСВ) – это случайная величина, принимающая любые значения из некоторого промежутка. Пример. Масса

- 9. Случайные величины обозначают заглавными буквами латинского алфавита: X, Y, Z и т.д., а их значения –

- 10. Пример. Если случайная величина X имеет три возможных значения, то они могут быть обозначены так: x1,

- 11. 2. Распределение дискретной случайной величины Законом распределения ДСВ называют соответствие между возможными значениями и их вероятностями.

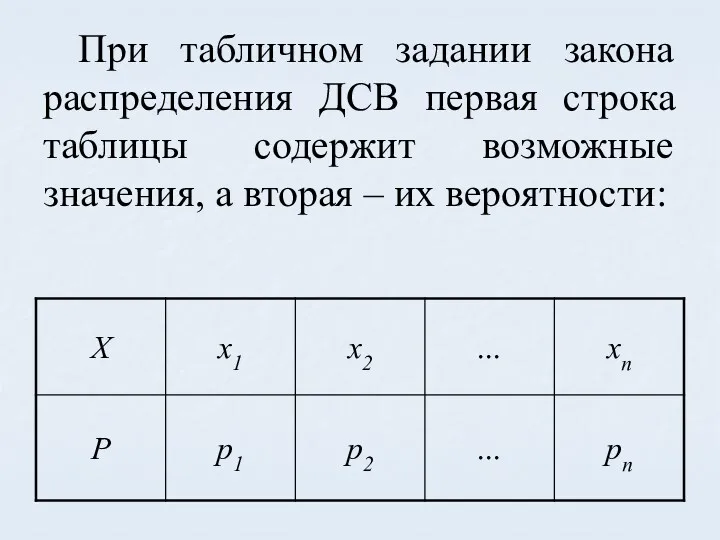

- 12. При табличном задании закона распределения ДСВ первая строка таблицы содержит возможные значения, а вторая – их

- 13. Приняв во внимание, что в одном испытании СВ принимает одно и только одно возможное значение, получаем,

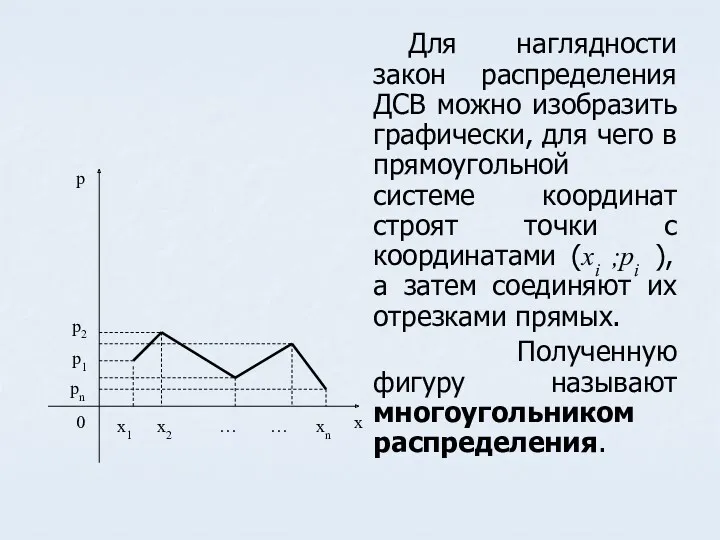

- 14. Для наглядности закон распределения ДСВ можно изобразить графически, для чего в прямоугольной системе координат строят точки

- 15. 3. Функция распределения Функцией распределения случайной величины X называется функция действительной переменной x, определяемая равенством F(x)=P(X

- 16. Так как до значения x1 случайная величина X не встречалась, то и вероятность события X Для

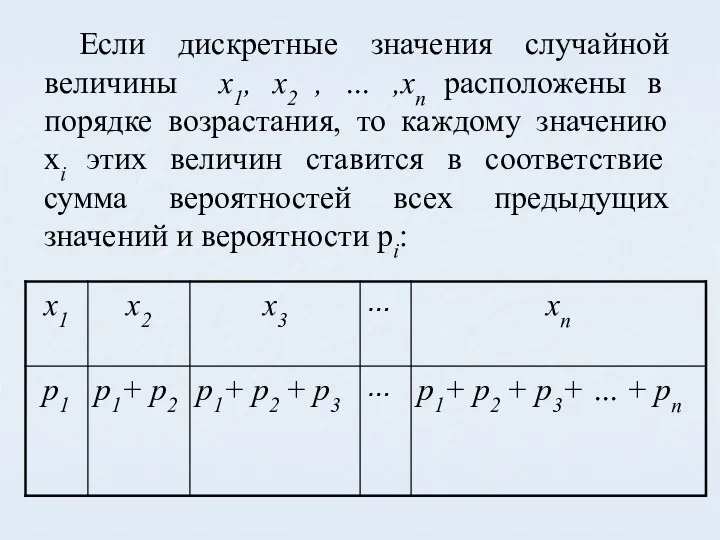

- 17. Если дискретные значения случайной величины x1, x2 , … ,xn расположены в порядке возрастания, то каждому

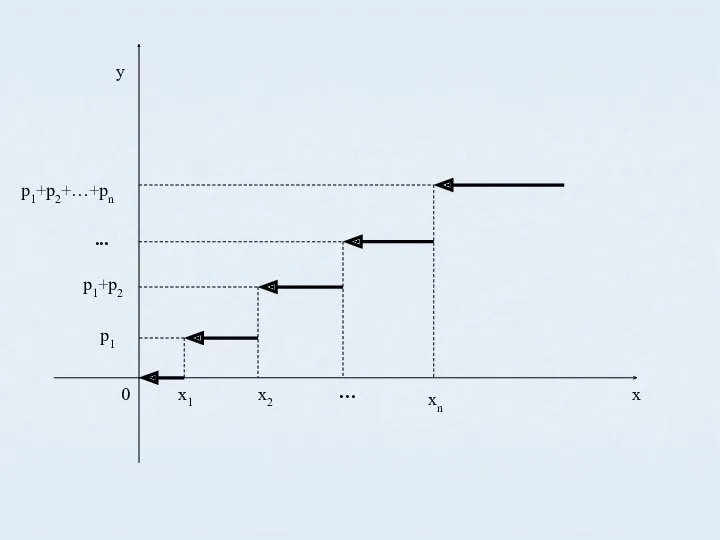

- 19. Нанося на график возможные значения ДСВ X и соответствующие суммы вероятностей, получаем ступенчатую фигуру, которая и

- 20. x 0 y x1 p1 x2 … xn p1+p2 ... p1+p2+…+pn

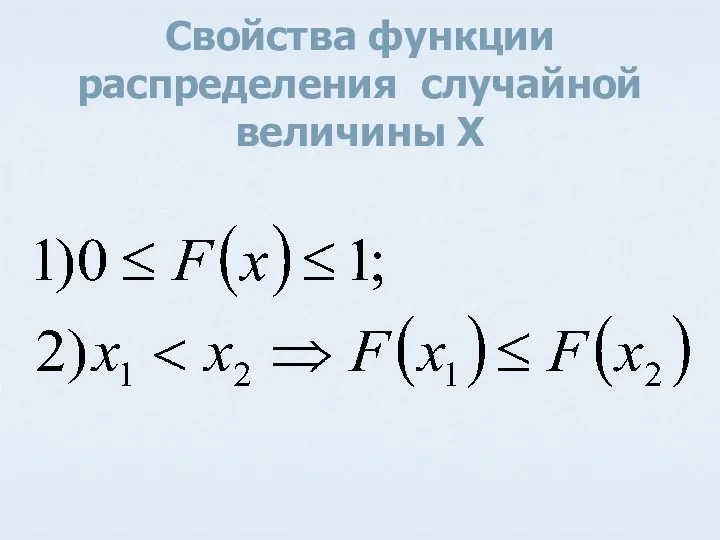

- 21. Свойства функции распределения случайной величины X

- 22. 4. Числовые характеристики дискретных случайных величин

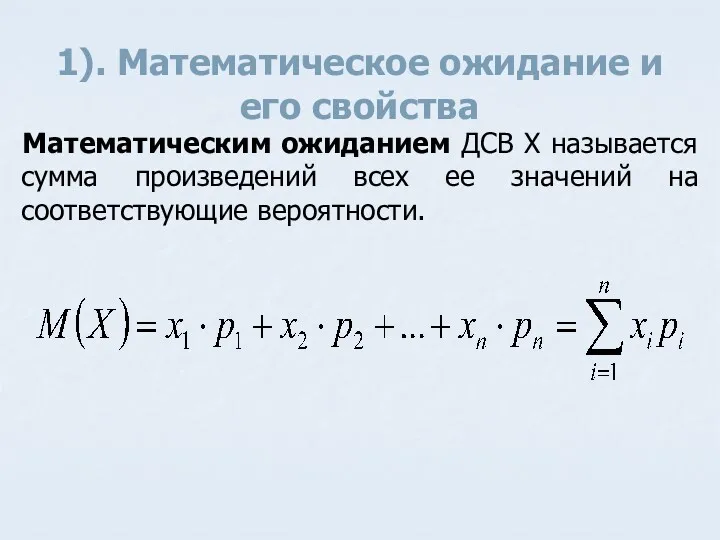

- 23. 1). Математическое ожидание и его свойства Математическим ожиданием ДСВ X называется сумма произведений всех ее значений

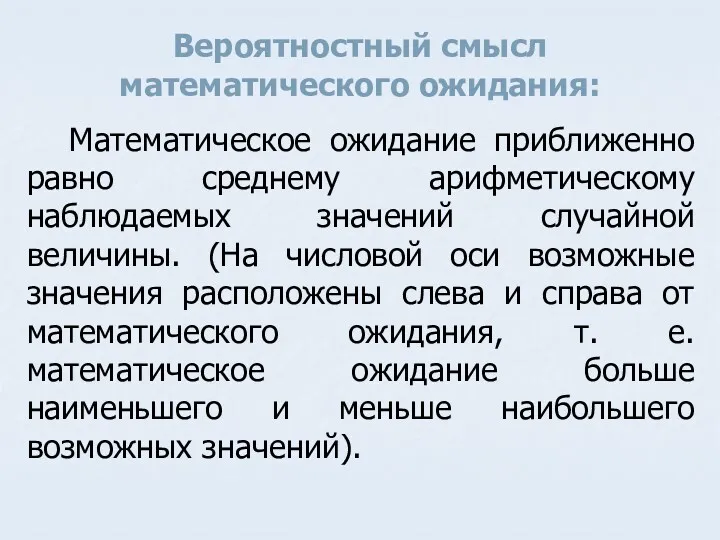

- 24. Вероятностный смысл математического ожидания: Математическое ожидание приближенно равно среднему арифметическому наблюдаемых значений случайной величины. (На числовой

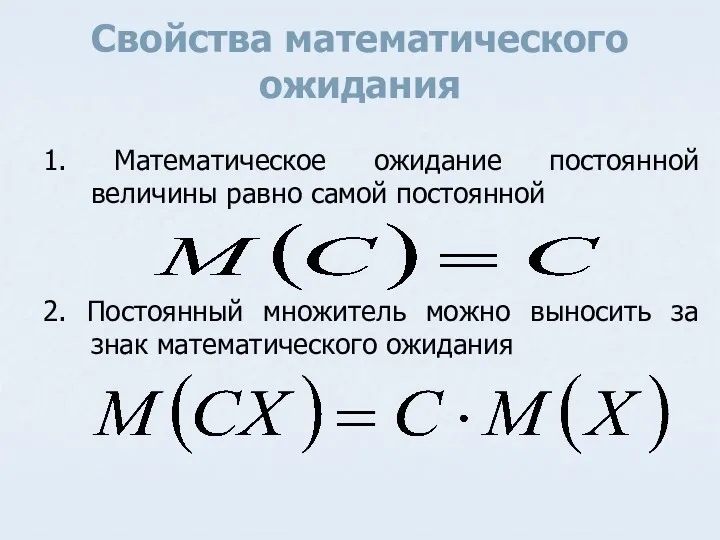

- 25. Свойства математического ожидания 1. Математическое ожидание постоянной величины равно самой постоянной 2. Постоянный множитель можно выносить

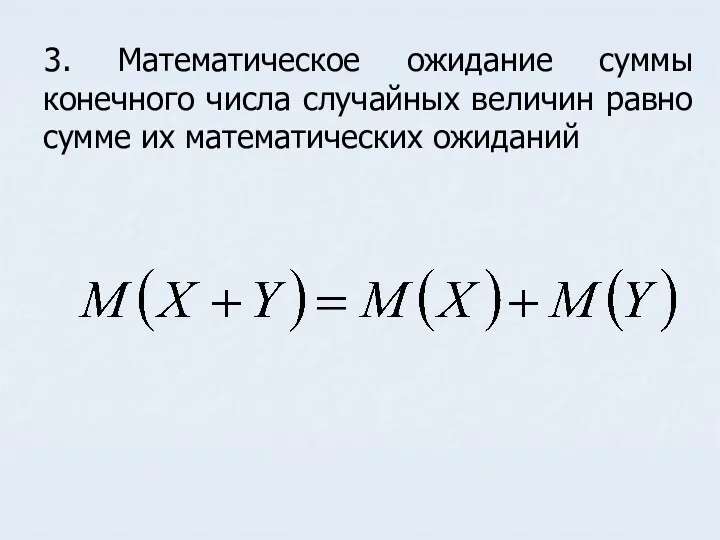

- 26. 3. Математическое ожидание суммы конечного числа случайных величин равно сумме их математических ожиданий

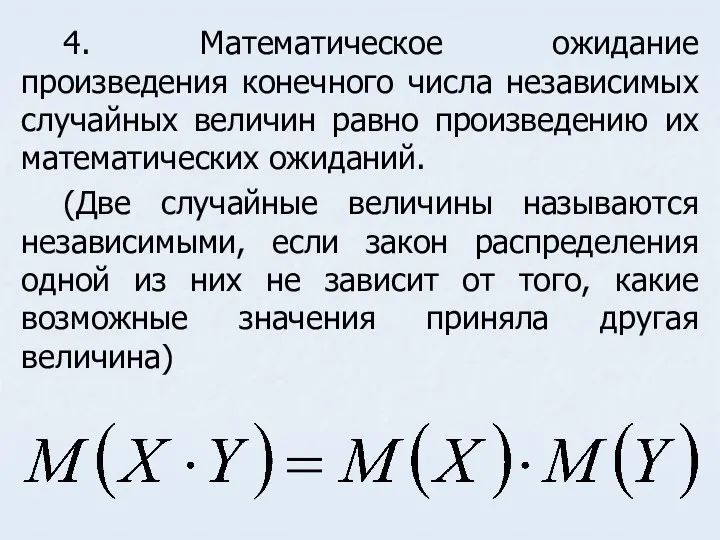

- 27. 4. Математическое ожидание произведения конечного числа независимых случайных величин равно произведению их математических ожиданий. (Две случайные

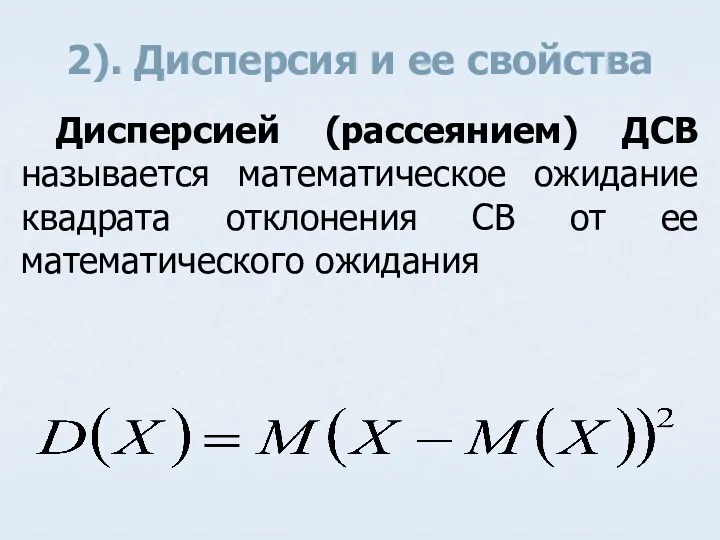

- 28. 2). Дисперсия и ее свойства Дисперсией (рассеянием) ДСВ называется математическое ожидание квадрата отклонения СВ от ее

- 29. Свойства дисперсии: 1. Дисперсия постоянной величины равна нулю

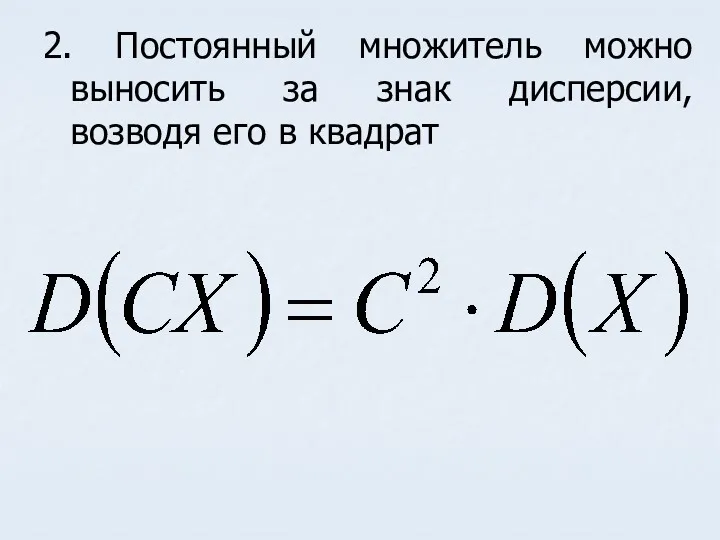

- 30. 2. Постоянный множитель можно выносить за знак дисперсии, возводя его в квадрат

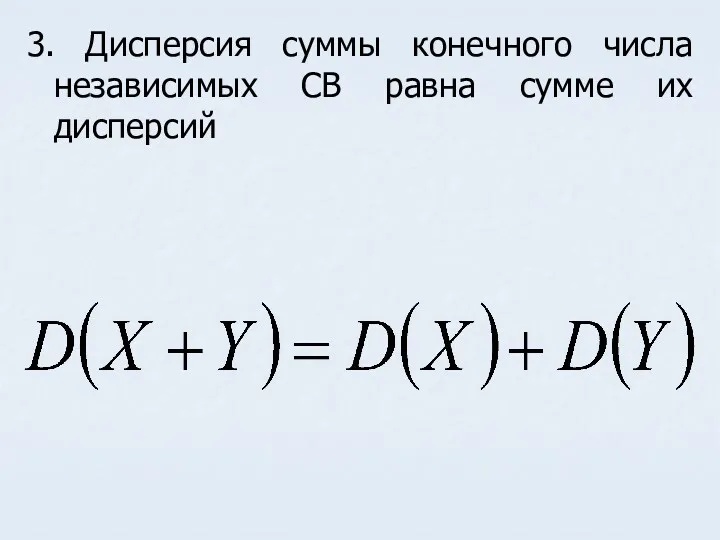

- 31. 3. Дисперсия суммы конечного числа независимых СВ равна сумме их дисперсий

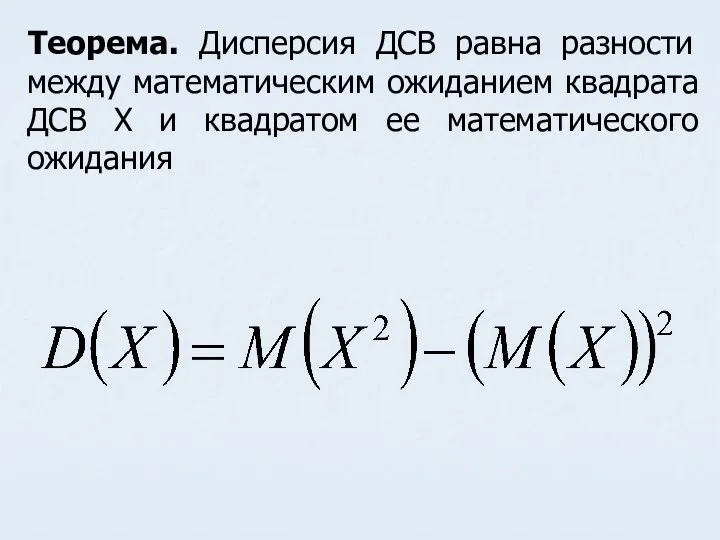

- 32. Теорема. Дисперсия ДСВ равна разности между математическим ожиданием квадрата ДСВ X и квадратом ее математического ожидания

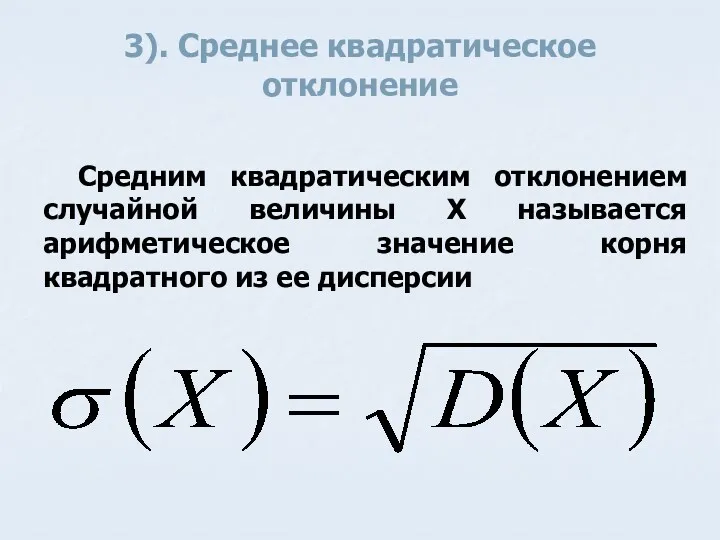

- 33. 3). Среднее квадратическое отклонение Средним квадратическим отклонением случайной величины X называется арифметическое значение корня квадратного из

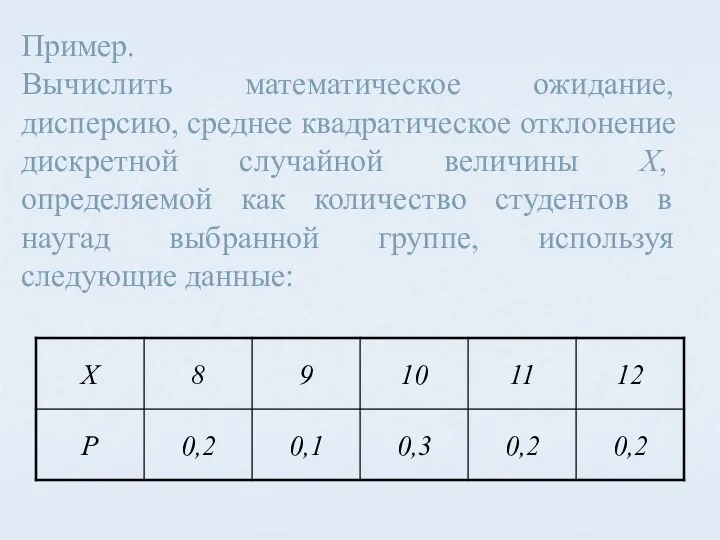

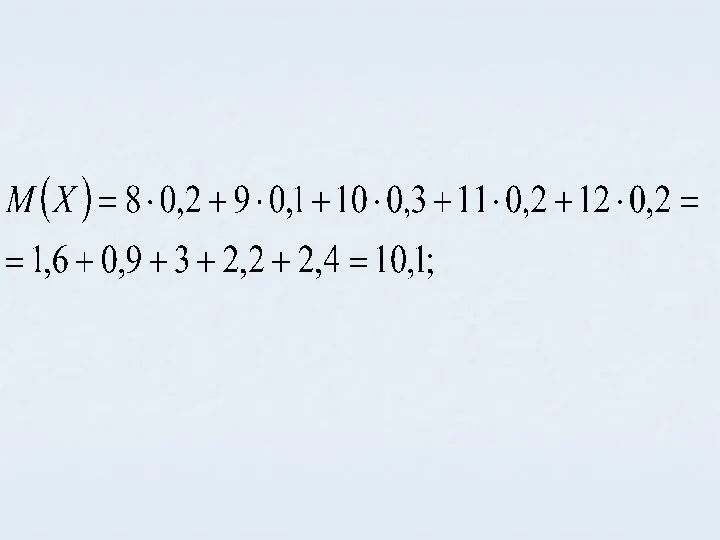

- 34. Пример. Вычислить математическое ожидание, дисперсию, среднее квадратическое отклонение дискретной случайной величины X, определяемой как количество студентов

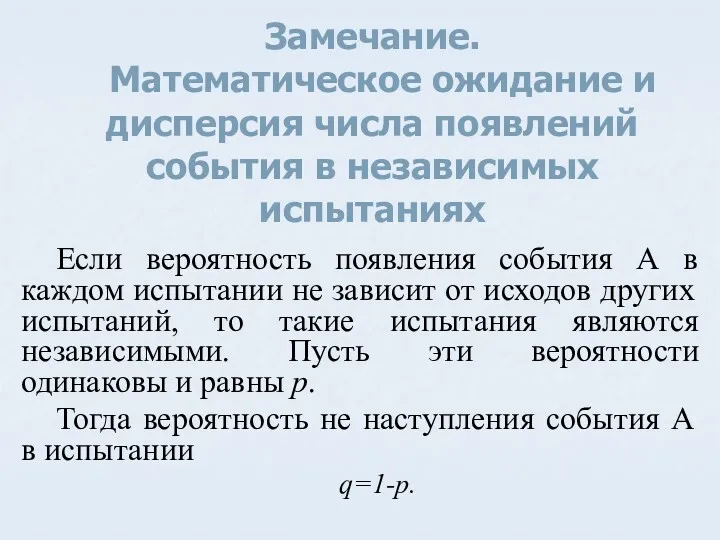

- 37. Замечание. Математическое ожидание и дисперсия числа появлений события в независимых испытаниях Если вероятность появления события А

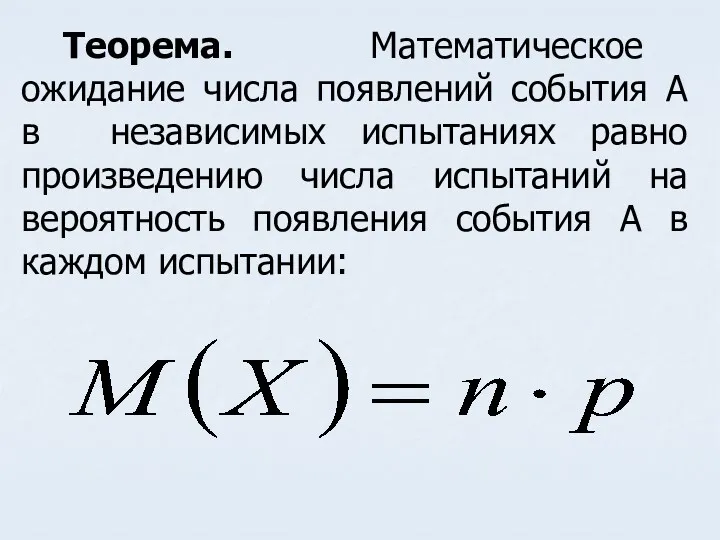

- 38. Теорема. Математическое ожидание числа появлений события А в независимых испытаниях равно произведению числа испытаний на вероятность

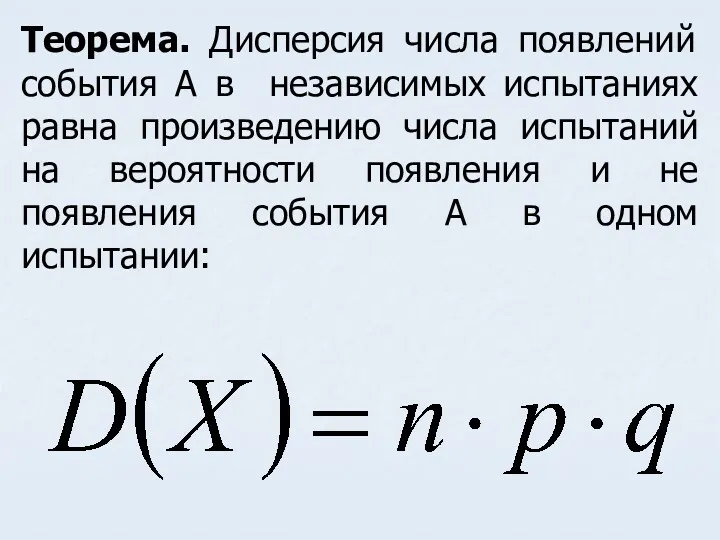

- 39. Теорема. Дисперсия числа появлений события А в независимых испытаниях равна произведению числа испытаний на вероятности появления

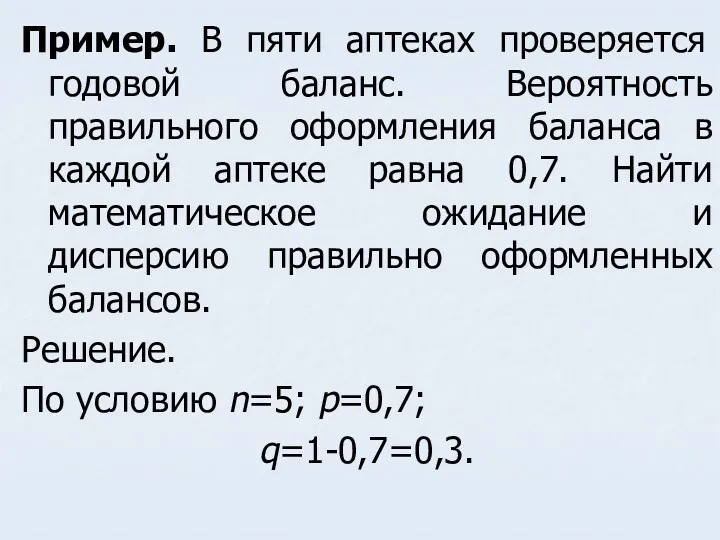

- 40. Пример. В пяти аптеках проверяется годовой баланс. Вероятность правильного оформления баланса в каждой аптеке равна 0,7.

- 42. Скачать презентацию

Тема. Дискретные случайные величины

(ДСВ)

Тема. Дискретные случайные величины

(ДСВ)

План:

1. Виды случайных величин.

2.Распределение дискретной случайной величины.

3. Функция распределения.

4.Числовые характеристики дискретных

План:

1. Виды случайных величин.

2.Распределение дискретной случайной величины.

3. Функция распределения.

4.Числовые характеристики дискретных

Контрольные вопросы

Что называют случайной величиной?

Какие виды случайных величин вы знаете?

Что называют

Контрольные вопросы

Что называют случайной величиной?

Какие виды случайных величин вы знаете?

Что называют

1. Виды случайных величин

Одним из важнейших понятий в теории вероятностей является

1. Виды случайных величин

Одним из важнейших понятий в теории вероятностей является

Дискретная случайная величина (ДСВ) – это случайная величина, которая принимает отдельное

Дискретная случайная величина (ДСВ) – это случайная величина, которая принимает отдельное

Непрерывная случайная величина (НСВ) – это случайная величина, принимающая любые значения

Непрерывная случайная величина (НСВ) – это случайная величина, принимающая любые значения

Случайные величины обозначают заглавными буквами латинского алфавита: X, Y, Z и

Случайные величины обозначают заглавными буквами латинского алфавита: X, Y, Z и

Пример. Если случайная величина X имеет три возможных значения, то они

Пример. Если случайная величина X имеет три возможных значения, то они

2. Распределение дискретной случайной величины

Законом распределения ДСВ называют соответствие между возможными

2. Распределение дискретной случайной величины

Законом распределения ДСВ называют соответствие между возможными

При табличном задании закона распределения ДСВ первая строка таблицы содержит возможные

При табличном задании закона распределения ДСВ первая строка таблицы содержит возможные

Приняв во внимание, что в одном испытании СВ принимает одно и

Приняв во внимание, что в одном испытании СВ принимает одно и

Для наглядности закон распределения ДСВ можно изобразить графически, для чего в

Для наглядности закон распределения ДСВ можно изобразить графически, для чего в

3. Функция распределения

Функцией распределения случайной величины X называется функция действительной переменной

3. Функция распределения

Функцией распределения случайной величины X называется функция действительной переменной

Так как до значения x1 случайная величина X не встречалась, то

Так как до значения x1 случайная величина X не встречалась, то

Если дискретные значения случайной величины x1, x2 , … ,xn расположены

Если дискретные значения случайной величины x1, x2 , … ,xn расположены

Нанося на график возможные значения ДСВ X и соответствующие суммы вероятностей,

Нанося на график возможные значения ДСВ X и соответствующие суммы вероятностей,

x

0

y

x1

p1

x2

…

xn

p1+p2

...

p1+p2+…+pn

x

0

y

x1

p1

x2

…

xn

p1+p2

...

p1+p2+…+pn

Свойства функции распределения случайной величины X

Свойства функции распределения случайной величины X

4. Числовые характеристики дискретных случайных величин

4. Числовые характеристики дискретных случайных величин

1). Математическое ожидание и его свойства

Математическим ожиданием ДСВ X называется сумма

1). Математическое ожидание и его свойства

Математическим ожиданием ДСВ X называется сумма

Вероятностный смысл математического ожидания:

Математическое ожидание приближенно равно среднему арифметическому наблюдаемых значений

Вероятностный смысл математического ожидания:

Математическое ожидание приближенно равно среднему арифметическому наблюдаемых значений

Свойства математического ожидания

1. Математическое ожидание постоянной величины равно самой постоянной

2. Постоянный

Свойства математического ожидания

1. Математическое ожидание постоянной величины равно самой постоянной

2. Постоянный

3. Математическое ожидание суммы конечного числа случайных величин равно сумме их

3. Математическое ожидание суммы конечного числа случайных величин равно сумме их

4. Математическое ожидание произведения конечного числа независимых случайных величин равно произведению

4. Математическое ожидание произведения конечного числа независимых случайных величин равно произведению

2). Дисперсия и ее свойства

Дисперсией (рассеянием) ДСВ называется математическое ожидание квадрата

2). Дисперсия и ее свойства

Дисперсией (рассеянием) ДСВ называется математическое ожидание квадрата

Свойства дисперсии:

1. Дисперсия постоянной величины равна нулю

Свойства дисперсии:

1. Дисперсия постоянной величины равна нулю

2. Постоянный множитель можно выносить за знак дисперсии, возводя его в

2. Постоянный множитель можно выносить за знак дисперсии, возводя его в

3. Дисперсия суммы конечного числа независимых СВ равна сумме их дисперсий

3. Дисперсия суммы конечного числа независимых СВ равна сумме их дисперсий

Теорема. Дисперсия ДСВ равна разности между математическим ожиданием квадрата ДСВ X

Теорема. Дисперсия ДСВ равна разности между математическим ожиданием квадрата ДСВ X

3). Среднее квадратическое отклонение

Средним квадратическим отклонением случайной величины X называется арифметическое

3). Среднее квадратическое отклонение

Средним квадратическим отклонением случайной величины X называется арифметическое

Пример.

Вычислить математическое ожидание, дисперсию, среднее квадратическое отклонение дискретной случайной величины

Пример. Вычислить математическое ожидание, дисперсию, среднее квадратическое отклонение дискретной случайной величины

Замечание.

Математическое ожидание и дисперсия числа появлений события в независимых испытаниях

Если

Замечание.

Математическое ожидание и дисперсия числа появлений события в независимых испытаниях

Если

Теорема. Математическое ожидание числа появлений события А в независимых испытаниях равно

Теорема. Математическое ожидание числа появлений события А в независимых испытаниях равно

Теорема. Дисперсия числа появлений события А в независимых испытаниях равна произведению

Теорема. Дисперсия числа появлений события А в независимых испытаниях равна произведению

Пример. В пяти аптеках проверяется годовой баланс. Вероятность правильного оформления баланса

Пример. В пяти аптеках проверяется годовой баланс. Вероятность правильного оформления баланса

Десятки с десятками, единицы с единицами

Десятки с десятками, единицы с единицами Математическая игра Звёздный час

Математическая игра Звёздный час К практической работе № 2 МИМНИ

К практической работе № 2 МИМНИ Свойства функции

Свойства функции Арифметические действия с десятичными дробями (6 класс)

Арифметические действия с десятичными дробями (6 класс) Формирование представлений о времени у детей дошкольного возраста (Части суток)

Формирование представлений о времени у детей дошкольного возраста (Части суток) Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Функция у=х 3. График функции

Функция у=х 3. График функции Discrete mathematics. Probability

Discrete mathematics. Probability Сложение и вычитание дробей с разными знаменателями. 6 класс

Сложение и вычитание дробей с разными знаменателями. 6 класс Методологические основы правовой статистики

Методологические основы правовой статистики Логарифмы вокруг нас

Логарифмы вокруг нас Центр математики

Центр математики Системы эконометрических уравнений

Системы эконометрических уравнений Задачи на построение

Задачи на построение Вычисление площадей фигур на клетчатой бумаге. Формула Пика

Вычисление площадей фигур на клетчатой бумаге. Формула Пика Теорема Фалеса 1

Теорема Фалеса 1 Тест по теме: Взаимное расположение прямых в пространстве. Параллельность прямых, прямой и плоскости

Тест по теме: Взаимное расположение прямых в пространстве. Параллельность прямых, прямой и плоскости Родительское собрание для будущих пятиклассников.

Родительское собрание для будущих пятиклассников. Решение задач. Теорема Пифагора

Решение задач. Теорема Пифагора Методы вычислений

Методы вычислений Тест по теме: Движения

Тест по теме: Движения Реляционная алгебра и нормализация баз данных

Реляционная алгебра и нормализация баз данных Теорема о трех перпендикулярах

Теорема о трех перпендикулярах Треугольники. Классификация треугольников. 7 класс

Треугольники. Классификация треугольников. 7 класс Развитие психических процессов у дошкольников

Развитие психических процессов у дошкольников Ачыш ясау өчен — 1 өлеш рухлану һәм 9 өлеш тир түгү кирәк

Ачыш ясау өчен — 1 өлеш рухлану һәм 9 өлеш тир түгү кирәк Задачи по экологии. Математика в экологии 5 класс

Задачи по экологии. Математика в экологии 5 класс