- Дисперсия и ее свойства

Содержание

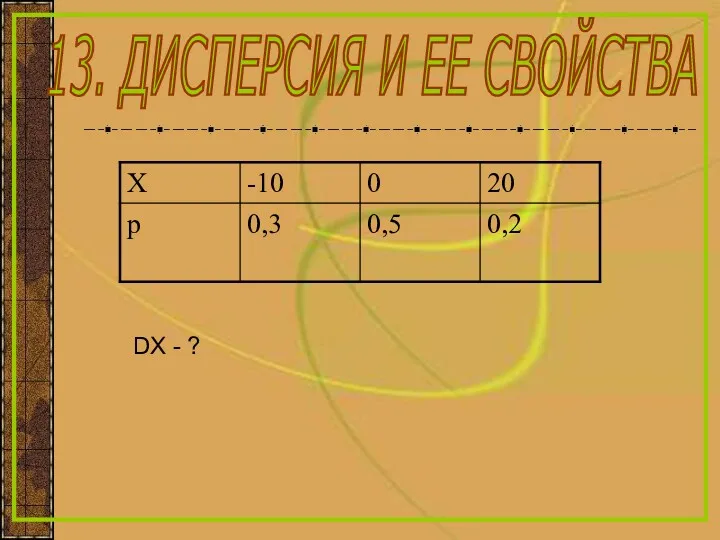

- 2. 13. ДИСПЕРСИЯ И ЕЕ СВОЙСТВА DX - ?

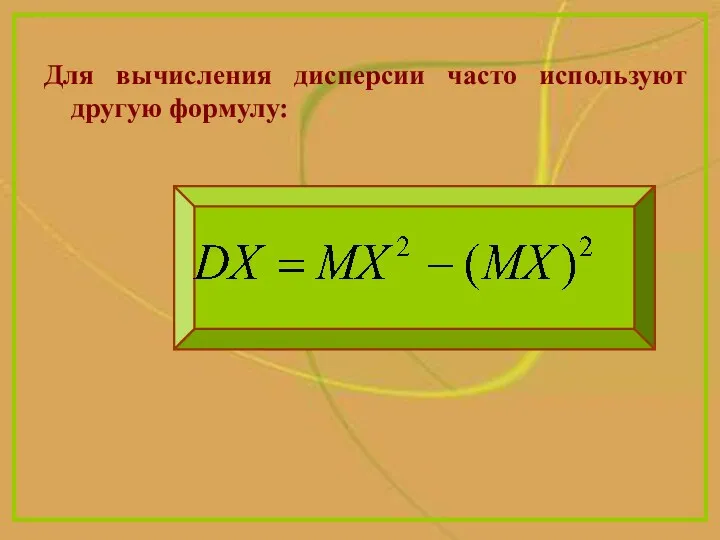

- 3. Для вычисления дисперсии часто используют другую формулу:

- 4. Доказательство: Используем свойства математического ожидания:

- 5. СВОЙСТВА ДИСПЕРСИИ Дисперсия от постоянной величины равна нулю: DC=0, C=const 1

- 6. Доказательство: Используем второе выражение для дисперсии. Так как MC=C, MC2=C2 то DC=MC2-(MC)2=C2-C2=0

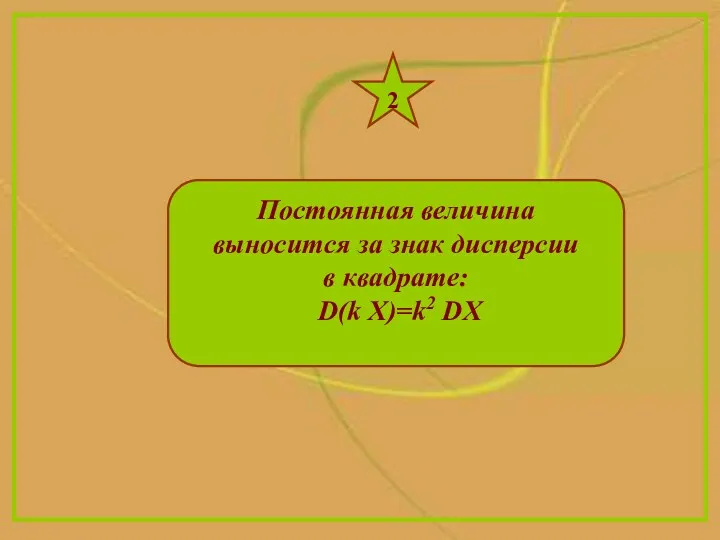

- 7. Постоянная величина выносится за знак дисперсии в квадрате: D(k X)=k2 DX 2

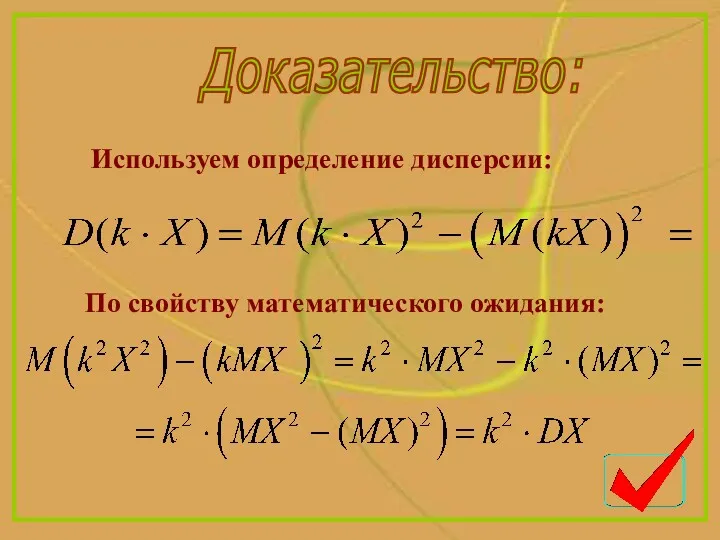

- 8. Доказательство: По свойству математического ожидания: Используем определение дисперсии:

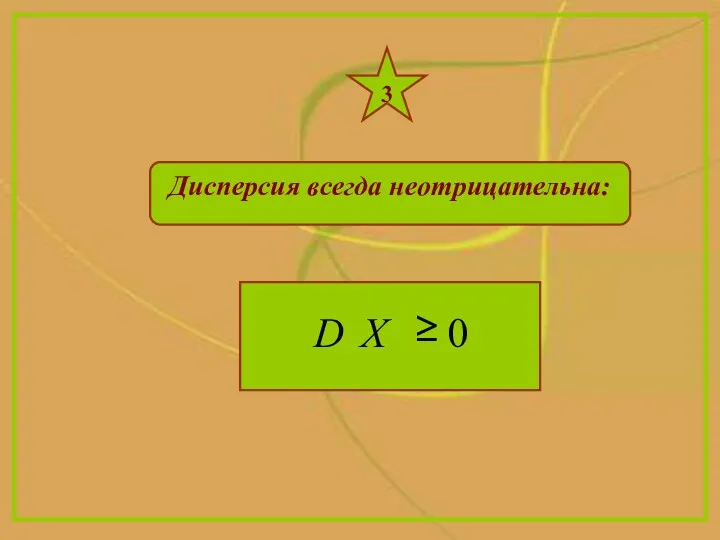

- 9. 3 Дисперсия всегда неотрицательна:

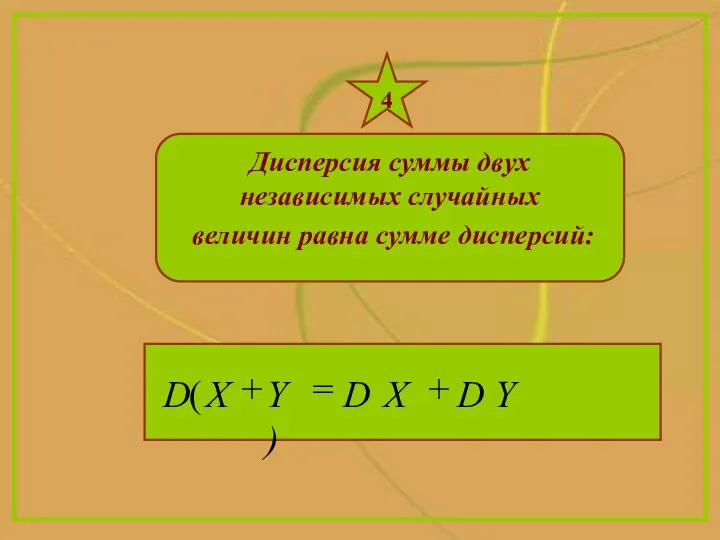

- 10. 4 Дисперсия суммы двух независимых случайных величин равна сумме дисперсий:

- 11. Распишем дисперсию суммы случайных величин по определению дисперсии: Доказательство:

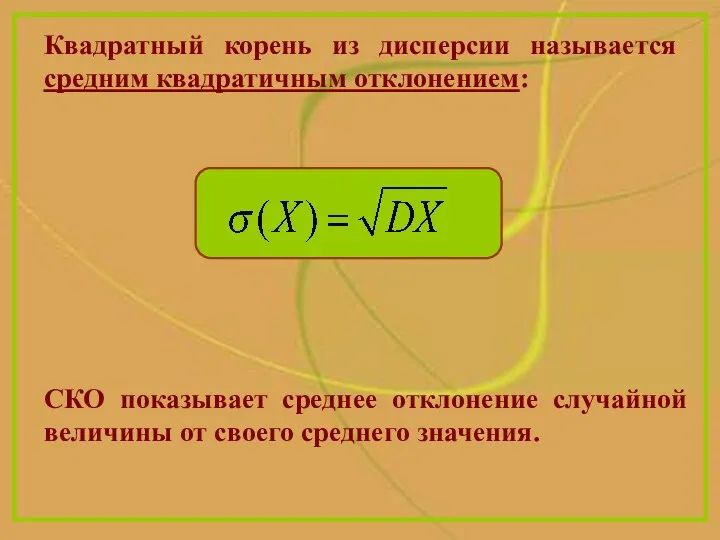

- 12. Квадратный корень из дисперсии называется средним квадратичным отклонением: СКО показывает среднее отклонение случайной величины от своего

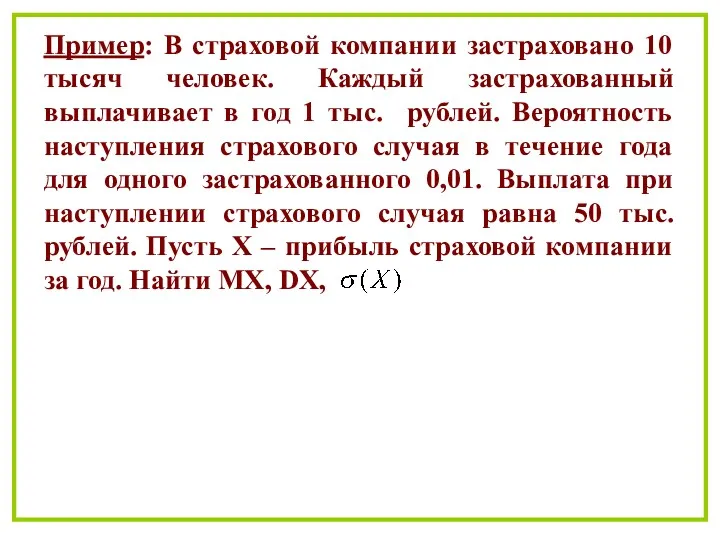

- 13. Пример: В страховой компании застраховано 10 тысяч человек. Каждый застрахованный выплачивает в год 1 тыс. рублей.

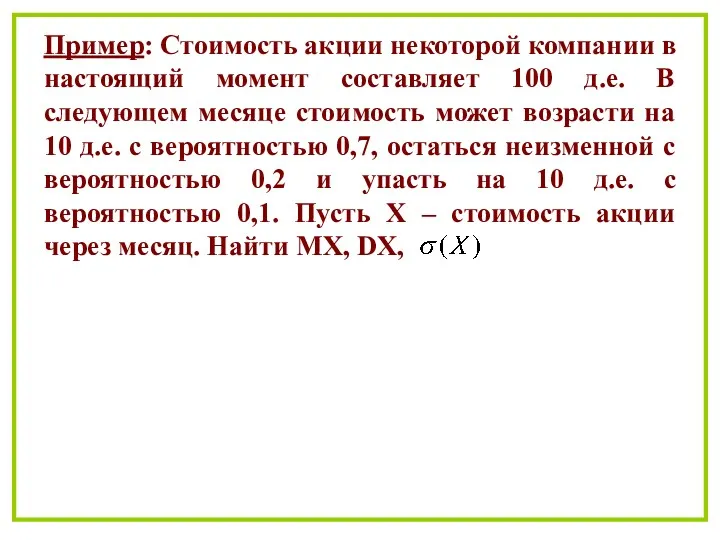

- 14. Пример: Стоимость акции некоторой компании в настоящий момент составляет 100 д.е. В следующем месяце стоимость может

- 16. Скачать презентацию

13. ДИСПЕРСИЯ И ЕЕ СВОЙСТВА

DX - ?

13. ДИСПЕРСИЯ И ЕЕ СВОЙСТВА

DX - ?

Для вычисления дисперсии часто используют другую формулу:

Для вычисления дисперсии часто используют другую формулу:

Доказательство:

Используем свойства математического ожидания:

Доказательство:

Используем свойства математического ожидания:

СВОЙСТВА

ДИСПЕРСИИ

Дисперсия от постоянной

величины

равна нулю:

DC=0, C=const

1

СВОЙСТВА

ДИСПЕРСИИ

Дисперсия от постоянной

величины

равна нулю:

DC=0, C=const

1

Доказательство:

Используем второе выражение для дисперсии. Так как

MC=C, MC2=C2

то

DC=MC2-(MC)2=C2-C2=0

Доказательство:

Используем второе выражение для дисперсии. Так как

MC=C, MC2=C2

то

DC=MC2-(MC)2=C2-C2=0

Постоянная величина

выносится за знак дисперсии

в квадрате:

D(k X)=k2 DX

2

Постоянная величина

выносится за знак дисперсии

в квадрате:

D(k X)=k2 DX

2

Доказательство:

По свойству математического ожидания:

Используем определение дисперсии:

Доказательство:

По свойству математического ожидания:

Используем определение дисперсии:

3

Дисперсия всегда неотрицательна:

3

Дисперсия всегда неотрицательна:

4

Дисперсия суммы двух независимых случайных

величин равна сумме дисперсий:

4

Дисперсия суммы двух независимых случайных

величин равна сумме дисперсий:

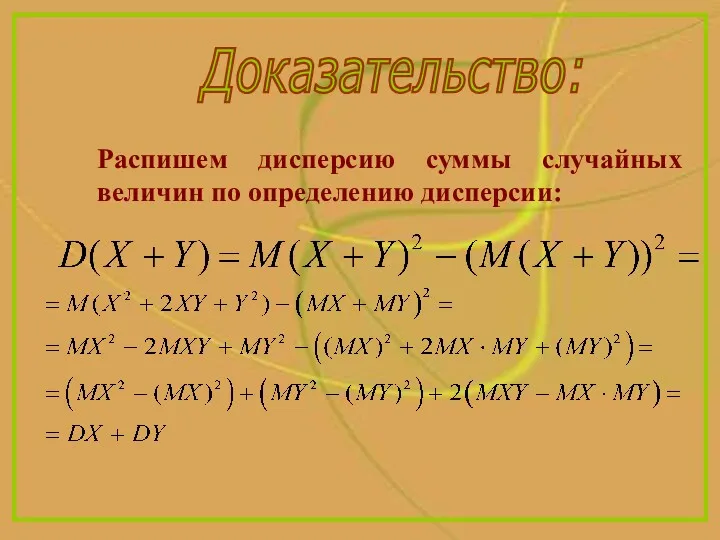

Распишем дисперсию суммы случайных величин по определению дисперсии:

Доказательство:

Распишем дисперсию суммы случайных величин по определению дисперсии:

Доказательство:

Квадратный корень из дисперсии называется средним квадратичным отклонением:

СКО показывает среднее отклонение

Квадратный корень из дисперсии называется средним квадратичным отклонением:

СКО показывает среднее отклонение

Пример: В страховой компании застраховано 10 тысяч человек. Каждый застрахованный выплачивает

Пример: В страховой компании застраховано 10 тысяч человек. Каждый застрахованный выплачивает

Пример: Стоимость акции некоторой компании в настоящий момент составляет 100 д.е.

Пример: Стоимость акции некоторой компании в настоящий момент составляет 100 д.е.

Великая теорема Ферма

Великая теорема Ферма Элементы теории нечетких множеств

Элементы теории нечетких множеств Объем частей шара

Объем частей шара Сложение отрицательных чисел» (фрагмент) для учащихся 6 класса

Сложение отрицательных чисел» (фрагмент) для учащихся 6 класса презентация по ФЕМП Первые шаги в математику

презентация по ФЕМП Первые шаги в математику Сочетательное и распределительное свойства умножения

Сочетательное и распределительное свойства умножения Тригонометрические неравенства

Тригонометрические неравенства Математика 3 класс Виды треугольников.Треугольники в архитектуре.

Математика 3 класс Виды треугольников.Треугольники в архитектуре. Аксиомы стереометрии. (10 класс)

Аксиомы стереометрии. (10 класс) Ряды Фурье. Семинар 30

Ряды Фурье. Семинар 30 Координати та вектори в просторі

Координати та вектори в просторі Презентация к уроку математики в 1 классе Присчитывание и отсчитывание по1

Презентация к уроку математики в 1 классе Присчитывание и отсчитывание по1 Урок математики по теме: Умножение и деление на 3.

Урок математики по теме: Умножение и деление на 3. Квадратный корень из степени. Упражнение 9

Квадратный корень из степени. Упражнение 9 Тіктөртбұрышты параллелепипедтің көлемі

Тіктөртбұрышты параллелепипедтің көлемі Презентация по теме: Числа от 1 до 10

Презентация по теме: Числа от 1 до 10 Одночлен и его стандартный вид

Одночлен и его стандартный вид Конспект и презентация к уроку-путешествию в лес, математика 1 класс Закрепление навыков сложения и вычитания в пределах 20

Конспект и презентация к уроку-путешествию в лес, математика 1 класс Закрепление навыков сложения и вычитания в пределах 20 Конус. Виды конусов

Конус. Виды конусов Красота в математике или применение векторов к доказательству стереометрических теорем

Красота в математике или применение векторов к доказательству стереометрических теорем Теорема Пифагора – её история и значение

Теорема Пифагора – её история и значение Решение задач на концентрацию, смеси и сплавы

Решение задач на концентрацию, смеси и сплавы Введение в математический анализ и дифференциальное исчисление

Введение в математический анализ и дифференциальное исчисление Электронный справочник по тригонометрическим формулам

Электронный справочник по тригонометрическим формулам Доли. Обыкновенные дроби (математика, 5 класс)

Доли. Обыкновенные дроби (математика, 5 класс) День открытых дверей в 1 классе

День открытых дверей в 1 классе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сложение и вычитание десятичных дробей. Решение задач

Сложение и вычитание десятичных дробей. Решение задач