- Эконометрические модели. Модели парной регрессии

Содержание

- 2. 5. Метод наименьших квадратов (МНК). 6. Предпосылки МНК – условия Гаусса – Маркова. 7. Ошибки исследования.

- 3. 1. Функциональная, статистическая и корреляционная зависимости. 1. Функциональная зависимость - это полное соответствие между зависимой (результативной)

- 4. 2. В экономике такая зависимость бывает редко, потому что на величины влияют случайные факторы , тогда

- 5. 3. Корреляционная зависимость – это частный случай статистической зависимости, когда изменение средней величины результативной переменной У

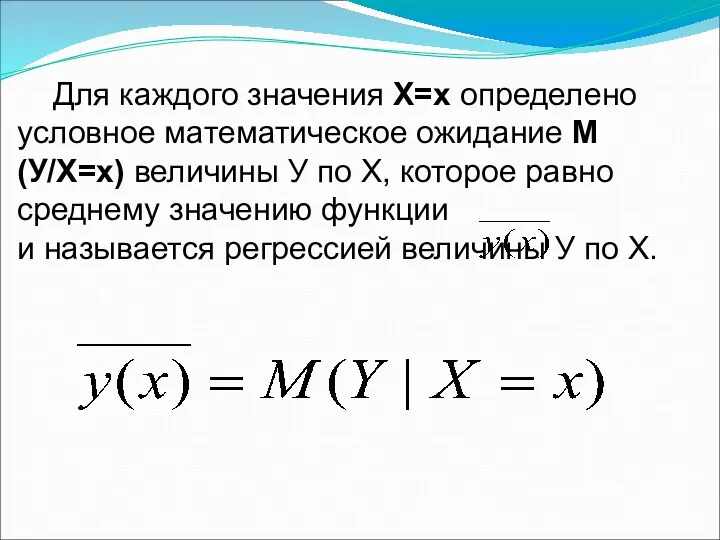

- 6. Для каждого значения Х=х определено условное математическое ожидание М(У/Х=х) величины У по Х, которое равно среднему

- 7. Термин «корреляция» впервые применил французский палеонтолог Ж. Кювье, который вывел «закон корреляции частей и органов животных»

- 8. Примеры корреляционной связи 1. Закон Хика – скорость переработки информации пропорциональна логарифму от числа альтернатив. 2.

- 9. Задачи корреляционного анализа 1. Установление направления зависимости двух и более переменных (положительное – прямая связь или

- 10. 2. Парная линейная регрессия Понятие «регрессия» возникло в психоанализе (лат. regressio – движение назад, возвращение к

- 11. Эконометрический анализ построения модели парной регрессии По имеющимся данным m наблюдений зависимости y от выбрать эконометрическую

- 12. Задачи регрессионного анализа 1. Спецификация модели - определить вид уравнения регрессии. 2. Параметризация модели - оценить

- 13. 3. Ковариация и корреляция Co-vary – совместное изменение. Correlatio – соотношение. Теоретической ковариацией СВ Х и

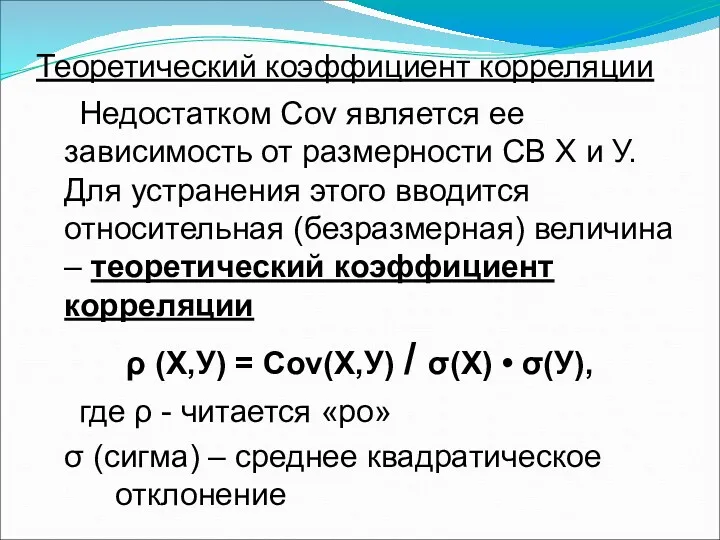

- 14. Теоретический коэффициент корреляции Недостатком Cov является ее зависимость от размерности СВ Х и У. Для устранения

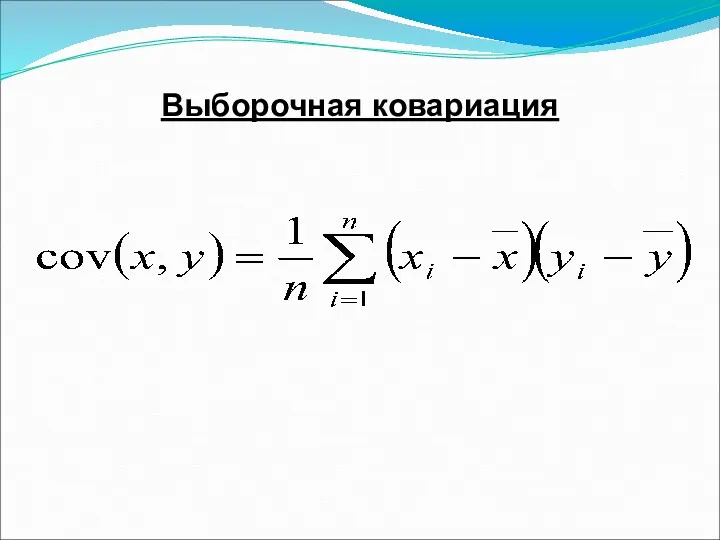

- 15. Выборочная ковариация

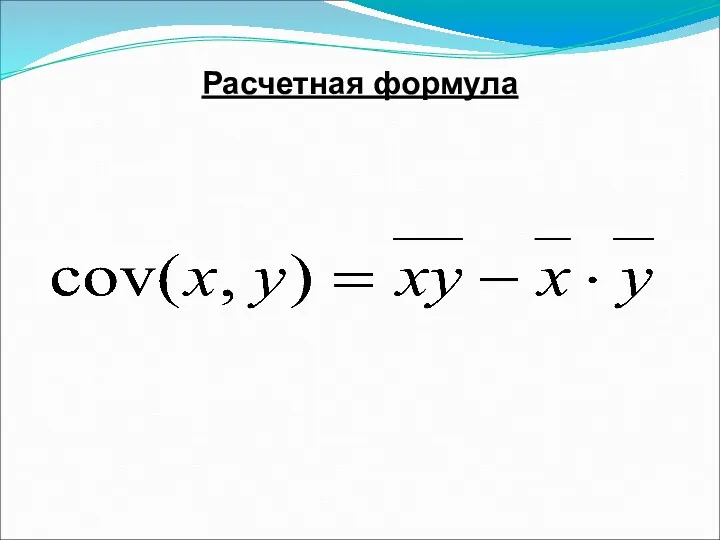

- 16. Расчетная формула

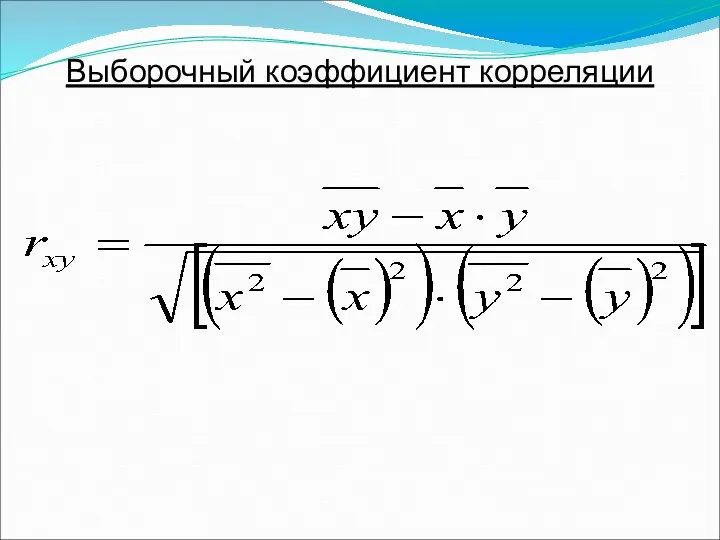

- 17. Выборочный коэффициент корреляции

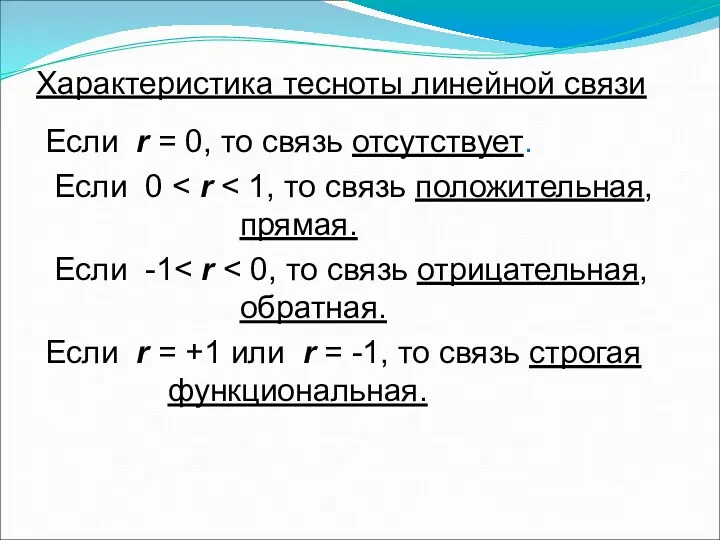

- 18. Характеристика тесноты линейной связи Если r = 0, то связь отсутствует. Если 0 Если -1 Если

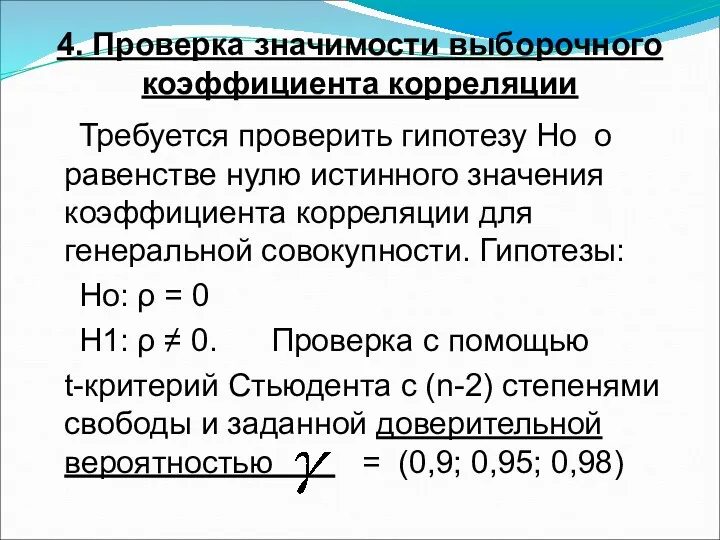

- 19. 4. Проверка значимости выборочного коэффициента корреляции Требуется проверить гипотезу Ho о равенстве нулю истинного значения коэффициента

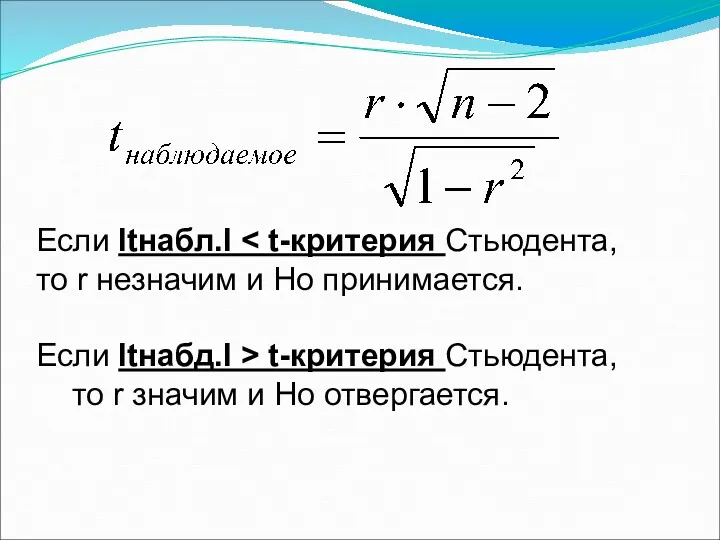

- 20. Если Іtнабл.І t-критерия Стьюдента, то r значим и Ho отвергается.

- 21. Лекция № 3 Слайды 22-62

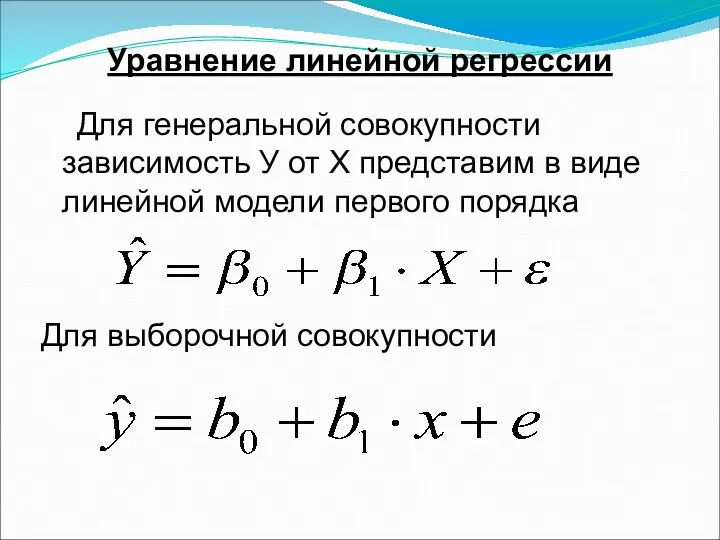

- 22. Уравнение линейной регрессии Для генеральной совокупности зависимость У от Х представим в виде линейной модели первого

- 23. где e=y-ŷ - оценка ошибки аппроксимации, отклонение, разность между выборочным и расчетным значением. Традиционно уравнение линейной

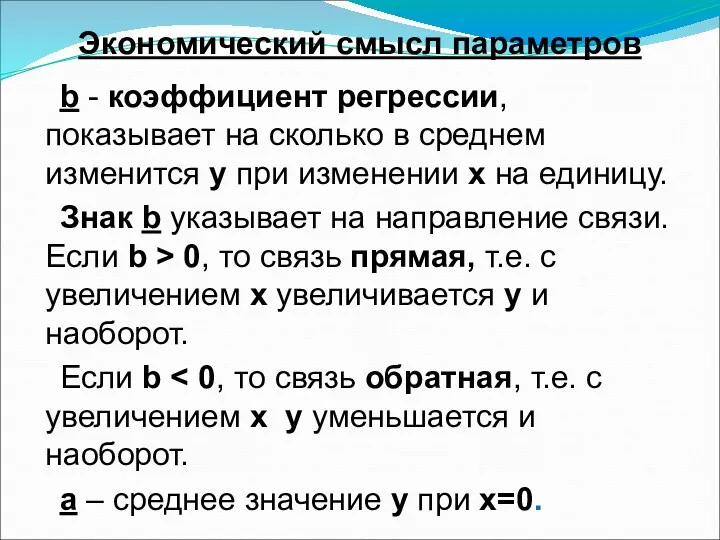

- 24. Экономический смысл параметров b - коэффициент регрессии, показывает на сколько в среднем изменится у при изменении

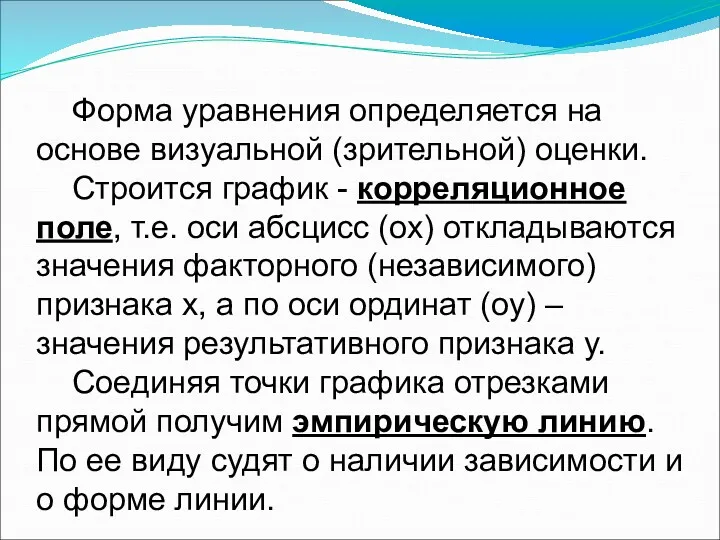

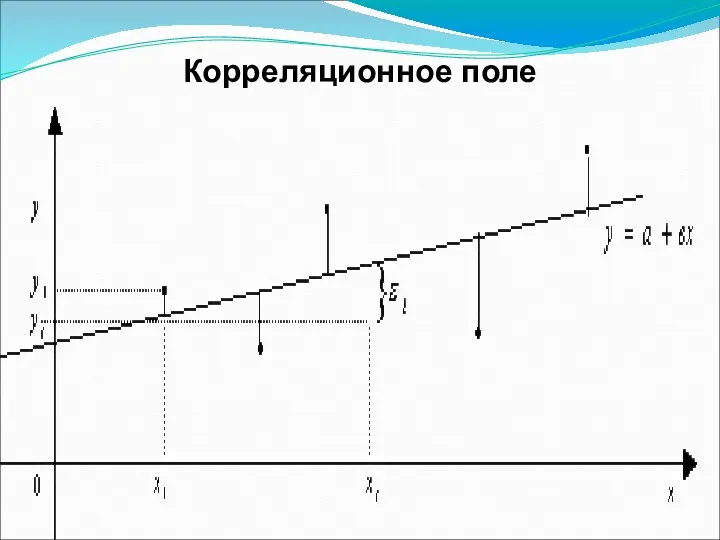

- 25. Форма уравнения определяется на основе визуальной (зрительной) оценки. Строится график - корреляционное поле, т.е. оси абсцисс

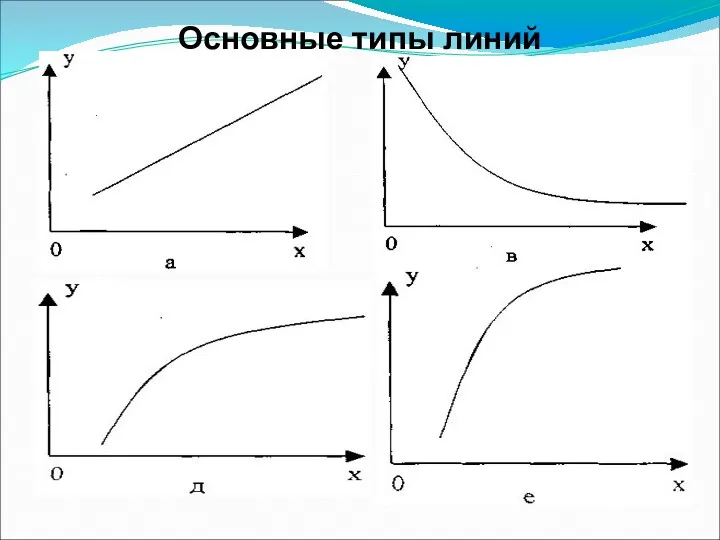

- 26. Основные типы линий

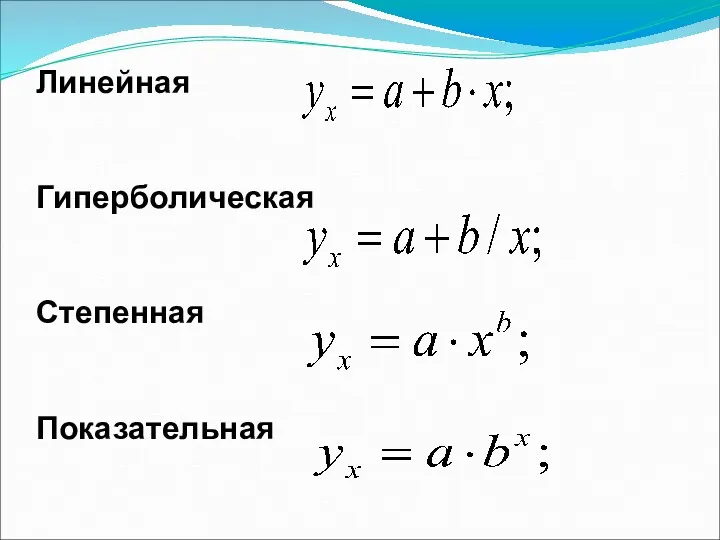

- 27. Линейная Гиперболическая Степенная Показательная

- 28. Корреляционное поле

- 29. Пояснения к графику Случайная выборка значений и Уравнение регрессии Отклонения Для каждой точки ( , )

- 30. Виды дисперсий Дисперсия Дисперсия Дисперсия

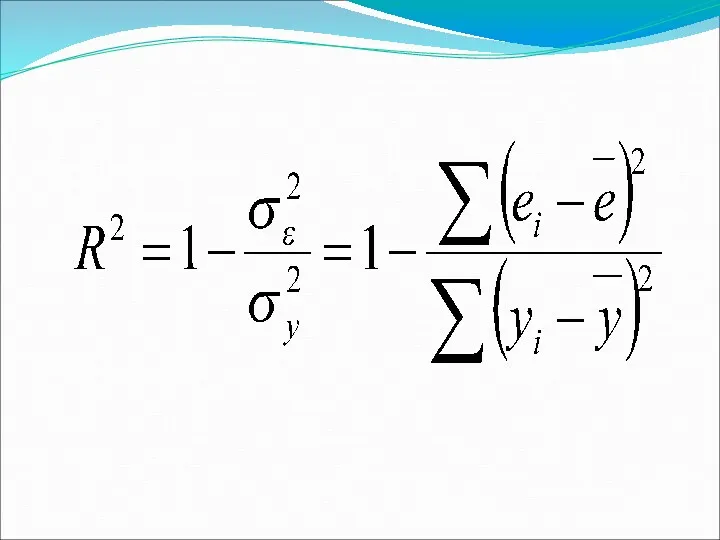

- 31. Коэффициент детерминации

- 33. Коэффициент детерминации оценивает качество (точность) уравнения регрессии, это часть дисперсии (вариации) признака у объясненная уравнением регрессии.

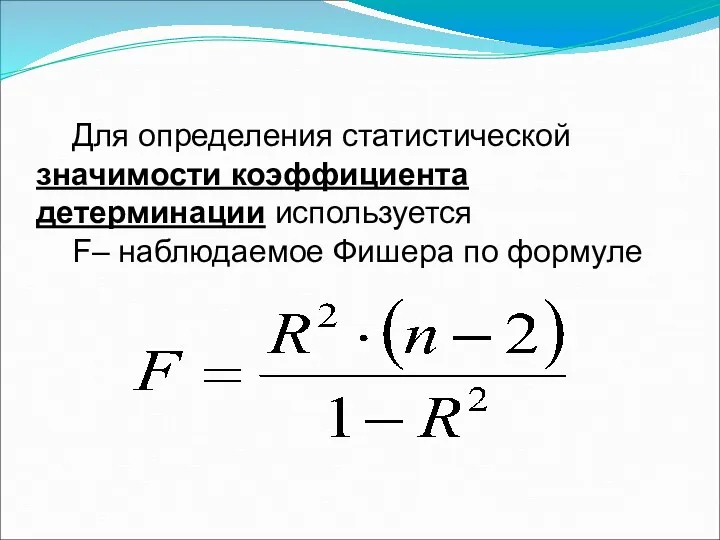

- 34. Для определения статистической значимости коэффициента детерминации используется F– наблюдаемое Фишера по формуле

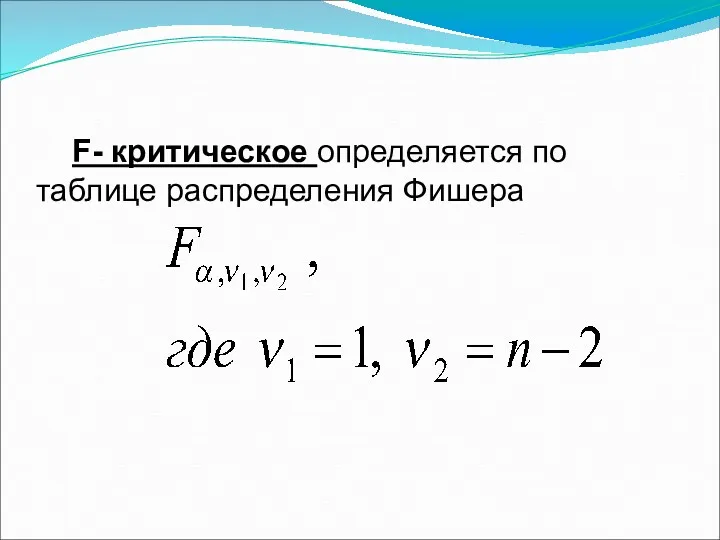

- 35. F- критическое определяется по таблице распределения Фишера

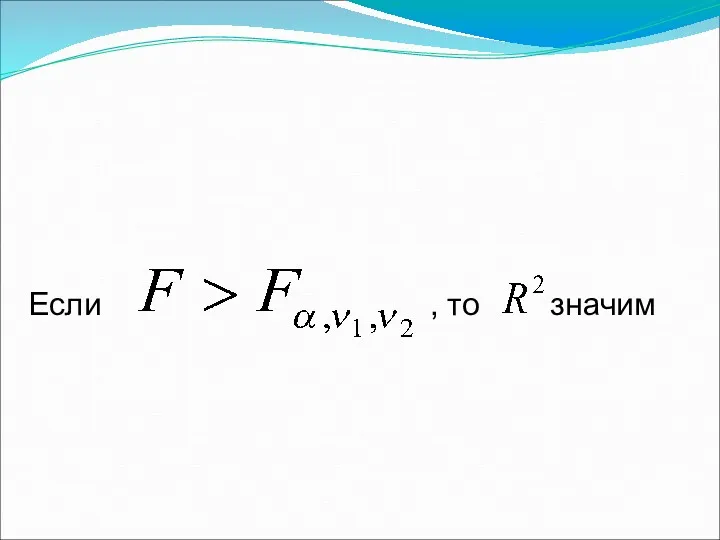

- 36. Если , то значим

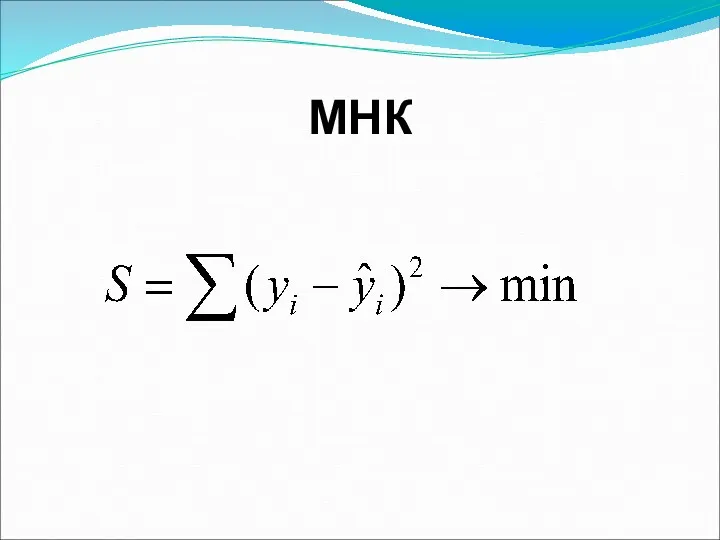

- 37. 5. Метод наименьших квадратов (МНК) МНК минимизирует сумму квадратов разностей между фактическими и расчетными значениями зависимой

- 38. МНК

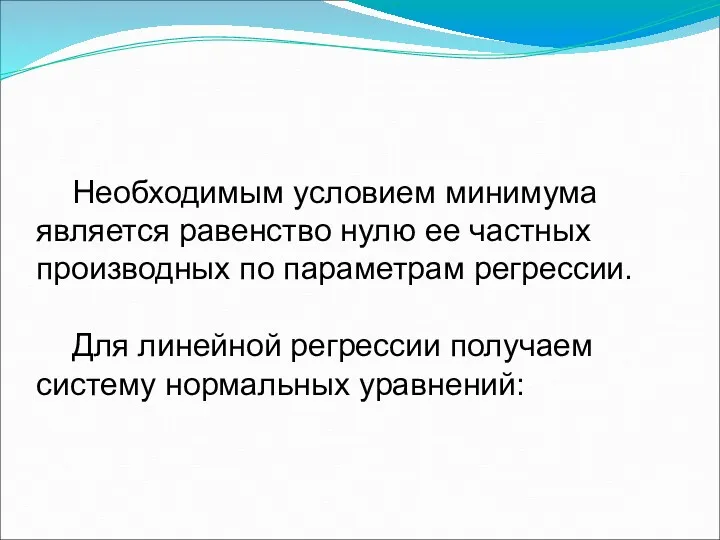

- 39. Необходимым условием минимума является равенство нулю ее частных производных по параметрам регрессии. Для линейной регрессии получаем

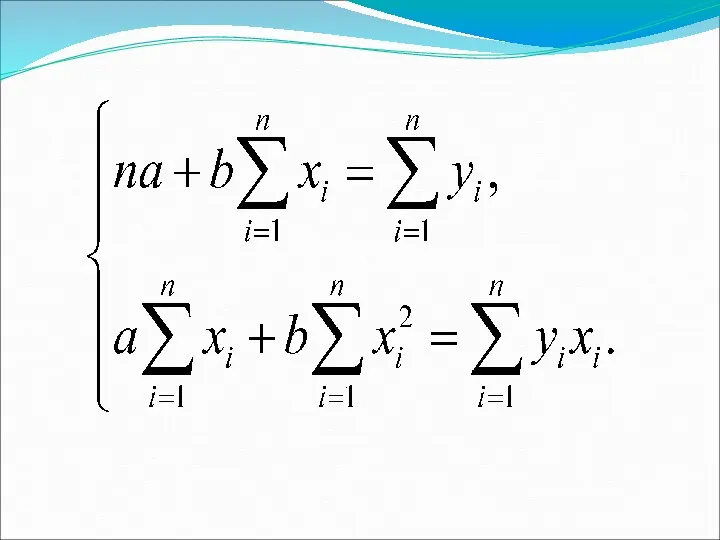

- 41. Решая систему, получим:

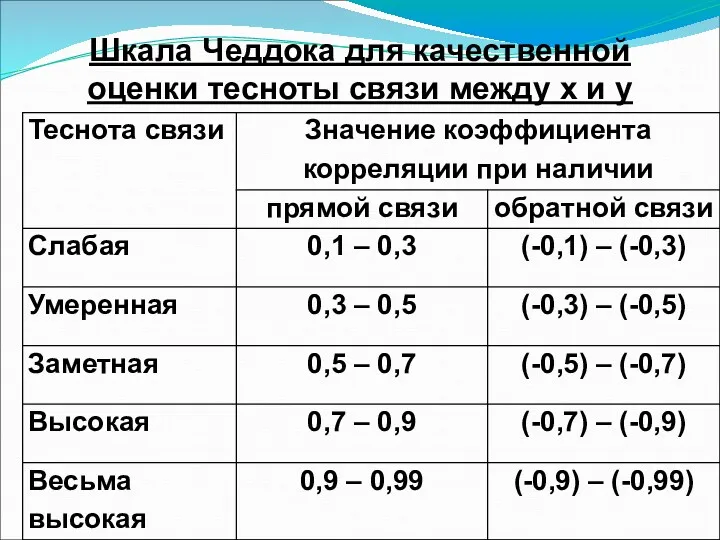

- 42. Шкала Чеддока для качественной оценки тесноты связи между х и у

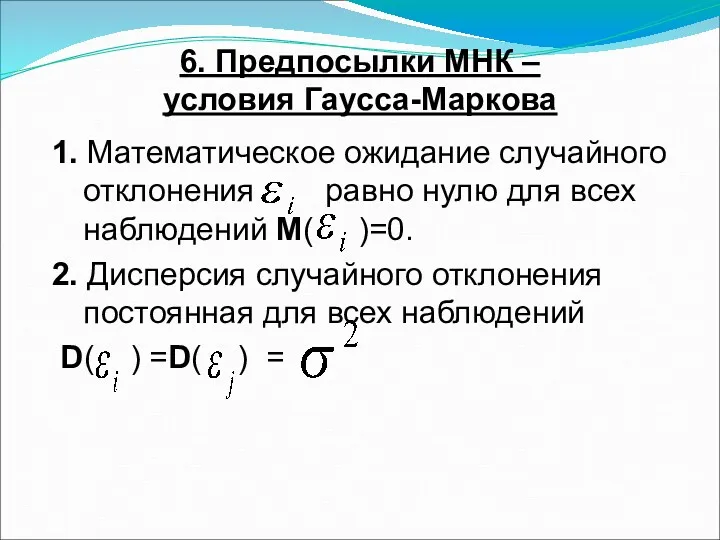

- 43. 6. Предпосылки МНК – условия Гаусса-Маркова 1. Математическое ожидание случайного отклонения равно нулю для всех наблюдений

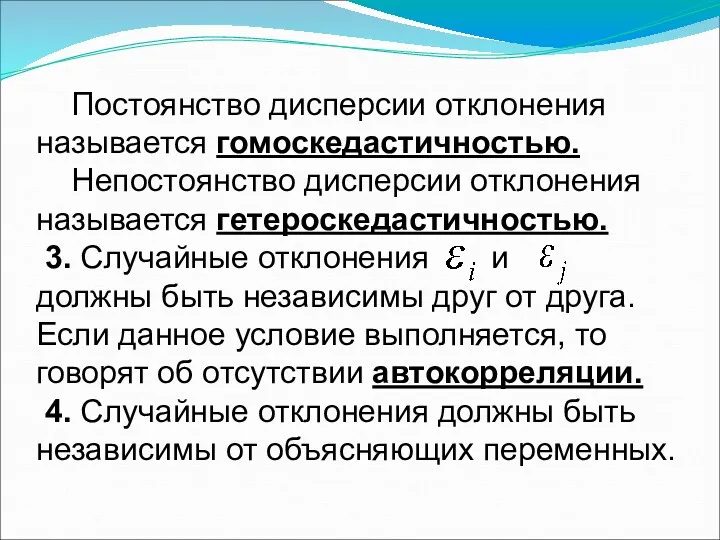

- 44. Постоянство дисперсии отклонения называется гомоскедастичностью. Непостоянство дисперсии отклонения называется гетероскедастичностью. 3. Случайные отклонения и должны быть

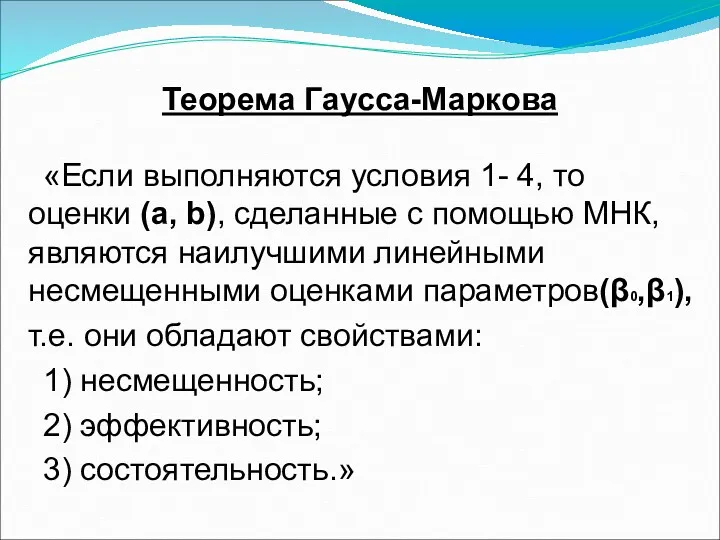

- 45. Теорема Гаусса-Маркова «Если выполняются условия 1- 4, то оценки (a, b), сделанные с помощью МНК, являются

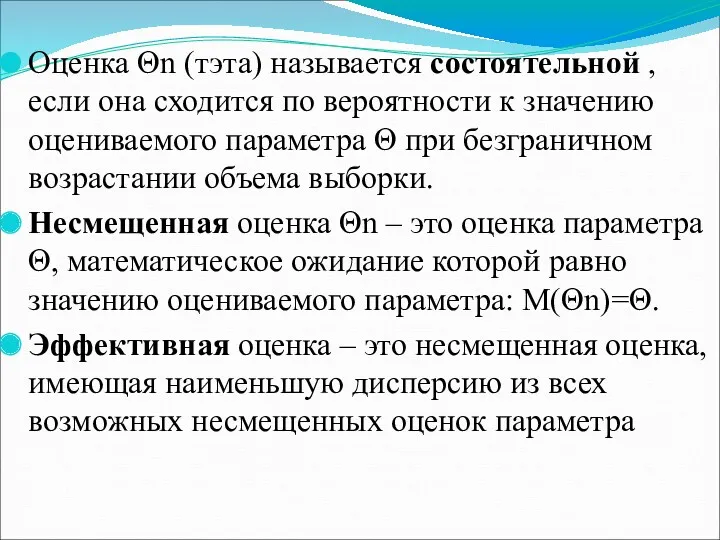

- 46. Оценка Θn (тэта) называется состоятельной , если она сходится по вероятности к значению оцениваемого параметра Θ

- 47. Лекция № 4 (слайды 49-74) 7. Ошибки измерения

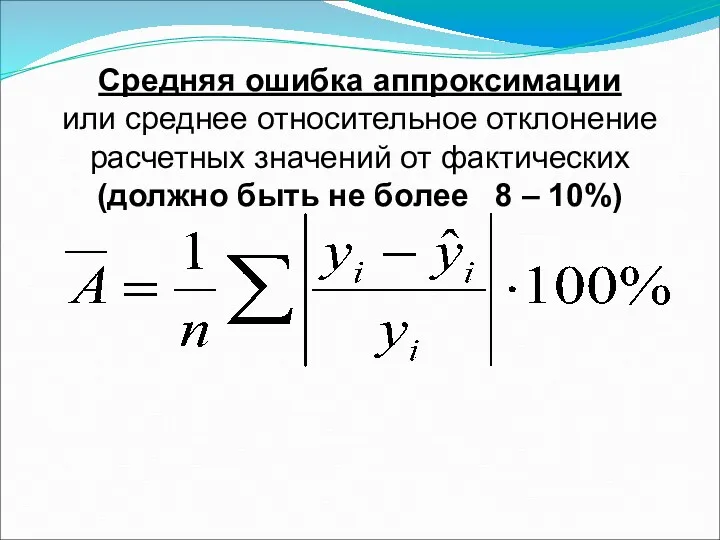

- 48. Средняя ошибка аппроксимации или среднее относительное отклонение расчетных значений от фактических (должно быть не более 8

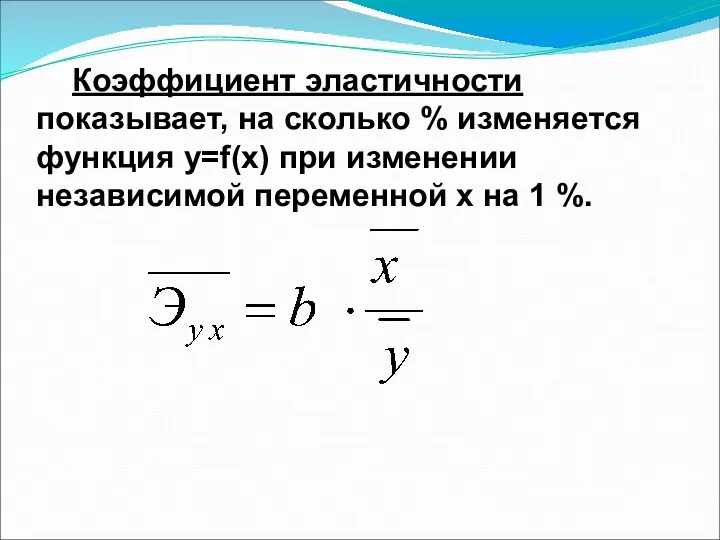

- 49. Коэффициент эластичности показывает, на сколько % изменяется функция y=f(x) при изменении независимой переменной х на 1

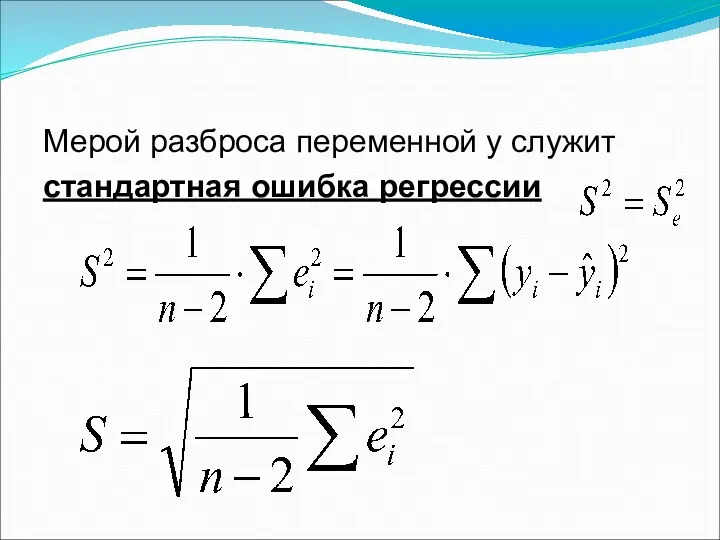

- 50. Мерой разброса переменной у служит стандартная ошибка регрессии

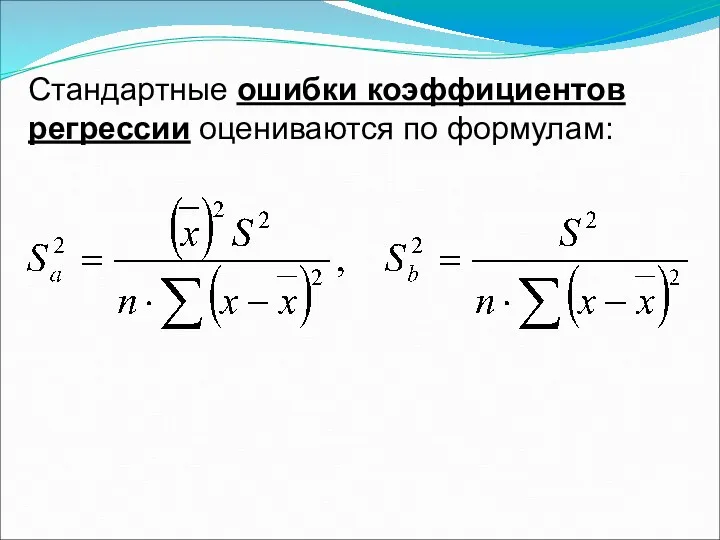

- 51. Стандартные ошибки коэффициентов регрессии оцениваются по формулам:

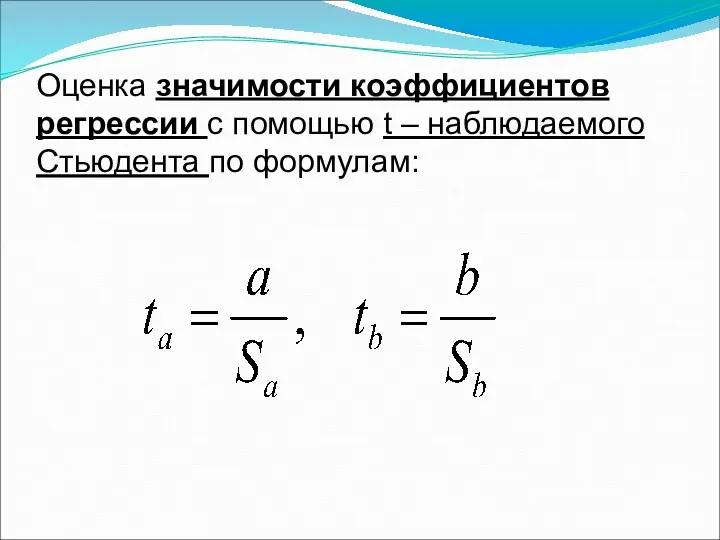

- 52. Оценка значимости коэффициентов регрессии с помощью t – наблюдаемого Стьюдента по формулам:

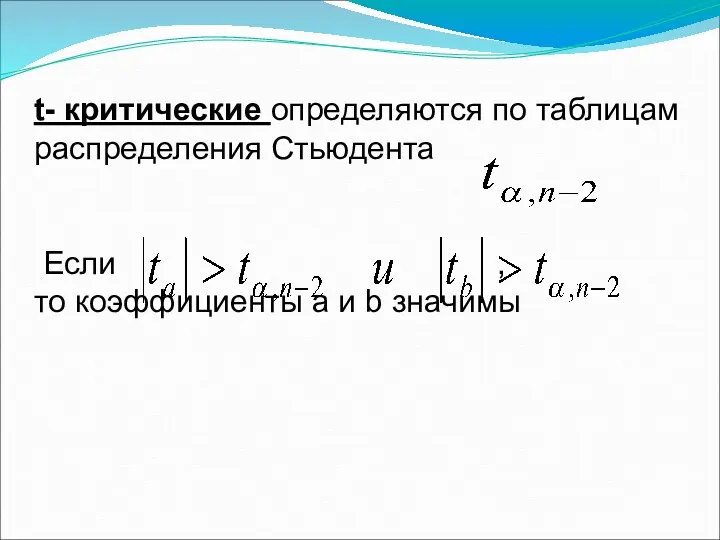

- 53. t- критические определяются по таблицам распределения Стьюдента Если , то коэффициенты a и b значимы

- 54. Предсказание и прогнозирование на основе линейной модели регрессии Поиск значений У для Х, находящихся между известными

- 55. Для предсказания достаточно поставить в уравнение регрессии нужное значение х. Для прогноза используется понятие доверительной вероятности

- 56. Доверительные интервалы

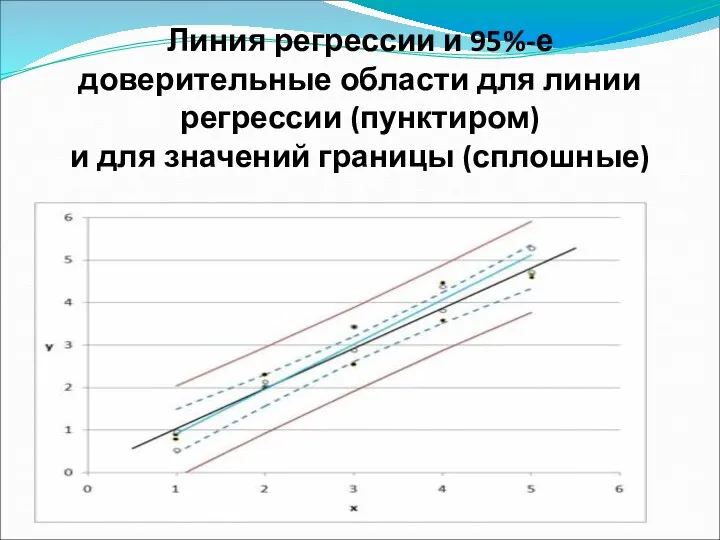

- 57. Линия регрессии и 95%-е доверительные области для линии регрессии (пунктиром) и для значений границы (сплошные)

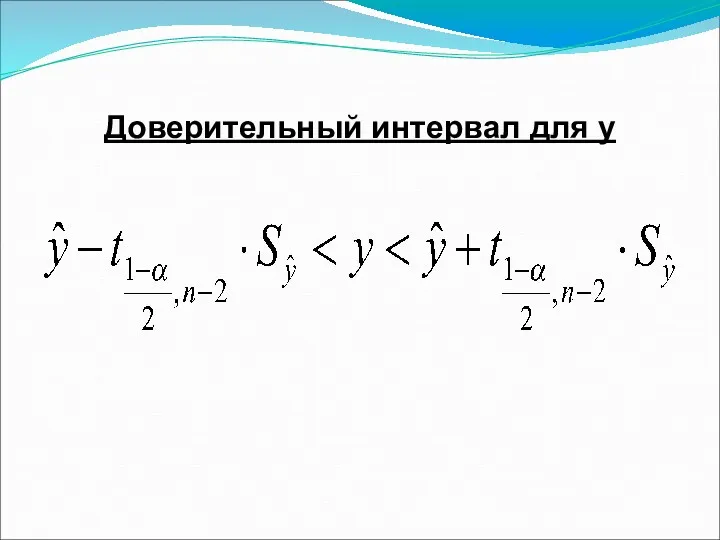

- 58. Доверительный интервал для y

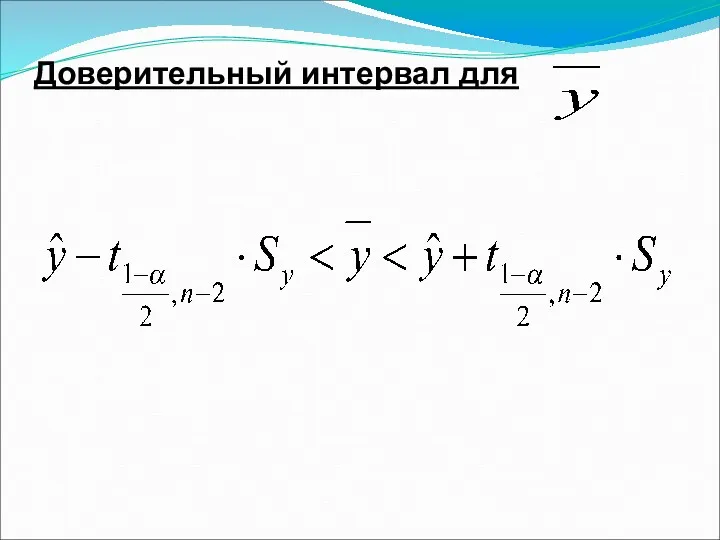

- 59. Доверительный интервал для

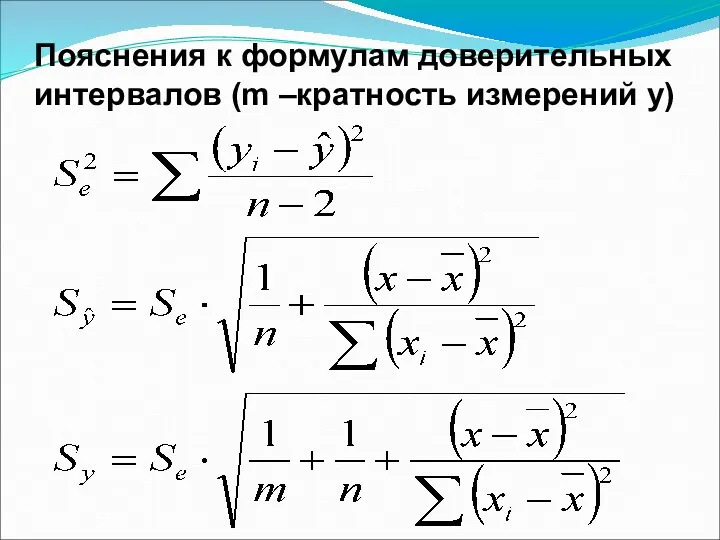

- 60. Пояснения к формулам доверительных интервалов (m –кратность измерений у)

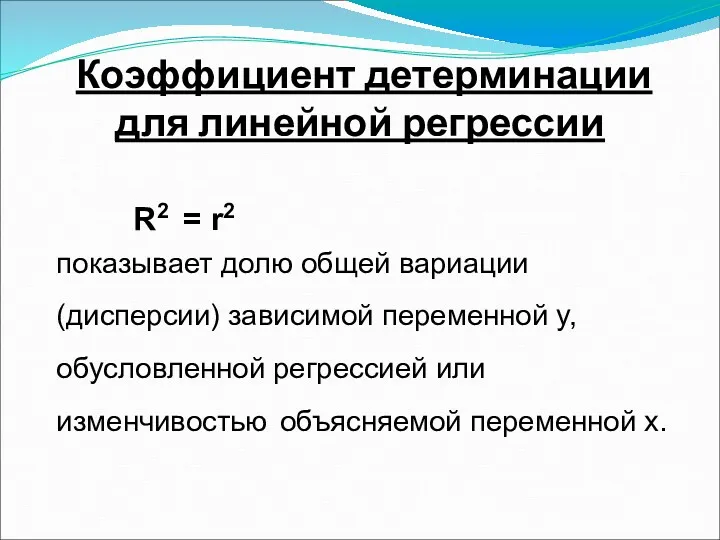

- 61. Коэффициент детерминации для линейной регрессии R2 = r2 показывает долю общей вариации (дисперсии) зависимой переменной y,

- 62. 9. Нелинейные модели регрессии и их линеаризация. Экспоненциальная регрессия Линеаризующие преобразования ,

- 63. Параметры уравнения экспоненциальной регрессии

- 64. Логарифмическая регрессия ,

- 65. Параметры уравнения логарифмической регрессии

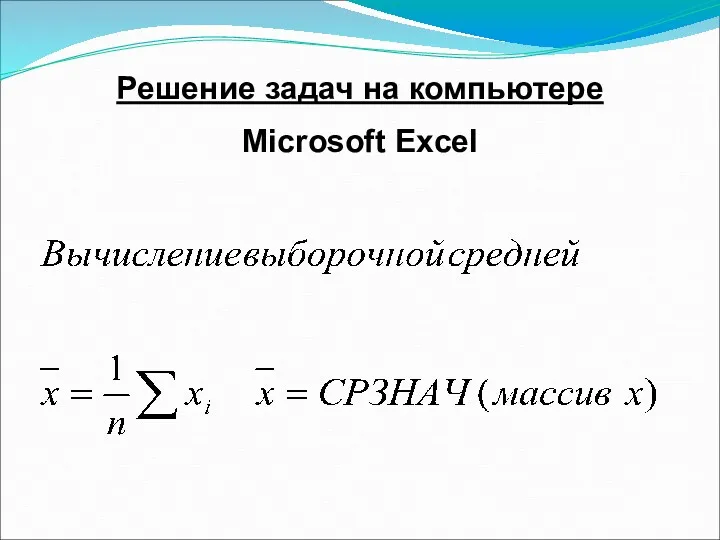

- 66. Решение задач на компьютере Microsoft Excel

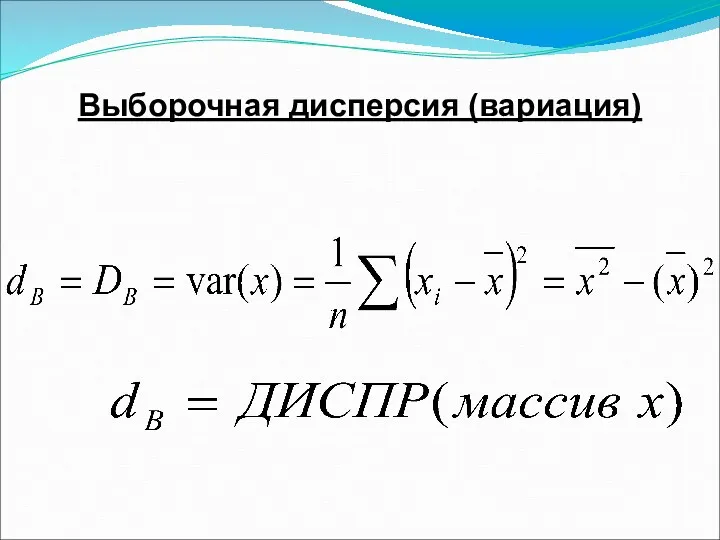

- 67. Выборочная дисперсия (вариация)

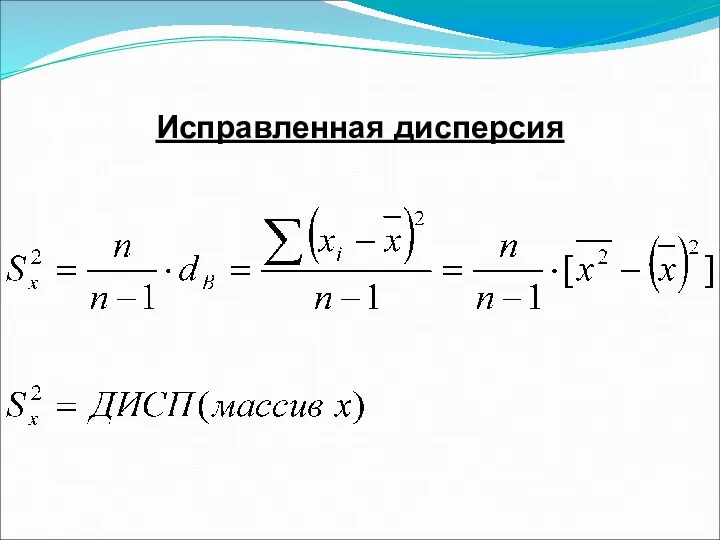

- 68. Исправленная дисперсия

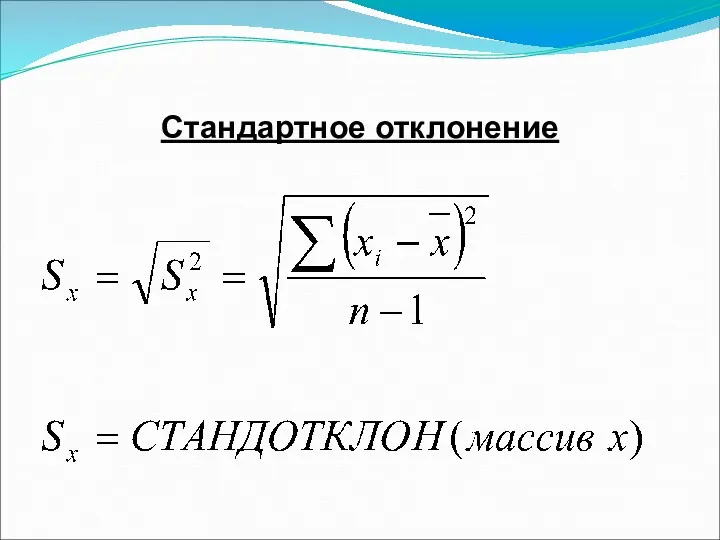

- 69. Стандартное отклонение

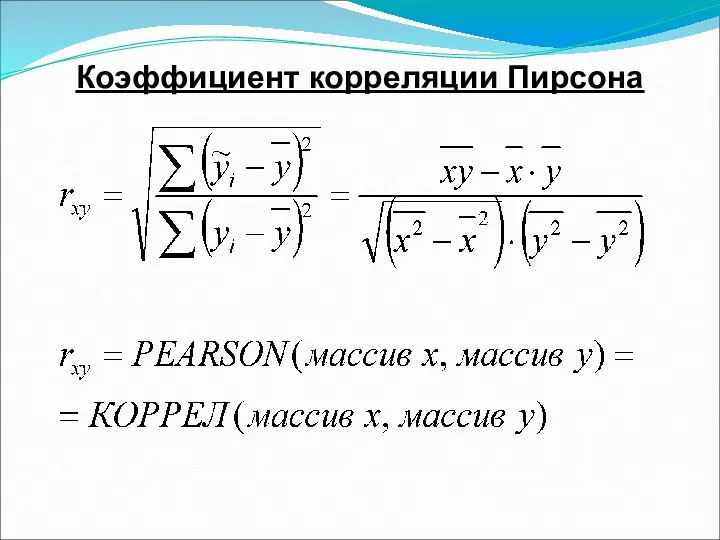

- 70. Коэффициент корреляции Пирсона

- 71. Коэффициенты уравнения регрессии a = ОТРЕЗОК (массив х, массив у) b = НАКЛОН (массив х, массив

- 72. t- критическое Стьюдента t = СТЬЮДРАСПОБР (α; n-2; 2)

- 74. Скачать презентацию

5. Метод наименьших квадратов (МНК).

6. Предпосылки МНК – условия

5. Метод наименьших квадратов (МНК). 6. Предпосылки МНК – условия

1. Функциональная, статистическая и корреляционная зависимости.

1. Функциональная зависимость - это

1. Функциональная, статистическая и корреляционная зависимости.

1. Функциональная зависимость - это

2. В экономике такая зависимость бывает редко, потому что на величины

2. В экономике такая зависимость бывает редко, потому что на величины

3. Корреляционная зависимость – это частный случай статистической зависимости, когда изменение

3. Корреляционная зависимость – это частный случай статистической зависимости, когда изменение

Для каждого значения Х=х определено условное математическое ожидание М(У/Х=х) величины У

Для каждого значения Х=х определено условное математическое ожидание М(У/Х=х) величины У

Термин «корреляция» впервые применил французский палеонтолог

Ж. Кювье, который вывел «закон

Термин «корреляция» впервые применил французский палеонтолог Ж. Кювье, который вывел «закон

Примеры корреляционной связи

1. Закон Хика – скорость переработки информации пропорциональна логарифму

Примеры корреляционной связи

1. Закон Хика – скорость переработки информации пропорциональна логарифму

Задачи корреляционного анализа

1. Установление направления зависимости двух и более переменных (положительное

Задачи корреляционного анализа

1. Установление направления зависимости двух и более переменных (положительное

2. Парная линейная регрессия

Понятие «регрессия» возникло в психоанализе (лат. regressio –

2. Парная линейная регрессия

Понятие «регрессия» возникло в психоанализе (лат. regressio –

Эконометрический анализ построения модели парной регрессии

По имеющимся данным m наблюдений

Эконометрический анализ построения модели парной регрессии

По имеющимся данным m наблюдений

Задачи регрессионного анализа

1. Спецификация модели - определить вид уравнения регрессии.

2. Параметризация

Задачи регрессионного анализа

1. Спецификация модели - определить вид уравнения регрессии.

2. Параметризация

3. Ковариация и корреляция

Co-vary – совместное изменение.

Correlatio – соотношение.

Теоретической

3. Ковариация и корреляция

Co-vary – совместное изменение.

Correlatio – соотношение.

Теоретической

Теоретический коэффициент корреляции

Недостатком Cov является ее зависимость от размерности СВ Х

Теоретический коэффициент корреляции

Недостатком Cov является ее зависимость от размерности СВ Х

Выборочная ковариация

Выборочная ковариация

Расчетная формула

Расчетная формула

Выборочный коэффициент корреляции

Выборочный коэффициент корреляции

Характеристика тесноты линейной связи

Если r = 0, то связь отсутствует.

Характеристика тесноты линейной связи

Если r = 0, то связь отсутствует.

4. Проверка значимости выборочного коэффициента корреляции

Требуется проверить гипотезу Ho о

4. Проверка значимости выборочного коэффициента корреляции

Требуется проверить гипотезу Ho о

Если Іtнабл.І < t-критерия Стьюдента,

то r незначим и Ho принимается.

Если

Если Іtнабл.І < t-критерия Стьюдента, то r незначим и Ho принимается. Если

Лекция № 3

Слайды 22-62

Лекция № 3

Слайды 22-62

Уравнение линейной регрессии

Для генеральной совокупности зависимость У от Х представим

Уравнение линейной регрессии

Для генеральной совокупности зависимость У от Х представим

где e=y-ŷ - оценка ошибки аппроксимации, отклонение, разность между выборочным и

где e=y-ŷ - оценка ошибки аппроксимации, отклонение, разность между выборочным и

Экономический смысл параметров

b - коэффициент регрессии, показывает на сколько в

Экономический смысл параметров

b - коэффициент регрессии, показывает на сколько в

Форма уравнения определяется на основе визуальной (зрительной) оценки.

Строится график -

Форма уравнения определяется на основе визуальной (зрительной) оценки. Строится график -

Основные типы линий

Основные типы линий

Линейная

Гиперболическая

Степенная

Показательная

Линейная

Гиперболическая

Степенная

Показательная

Корреляционное поле

Корреляционное поле

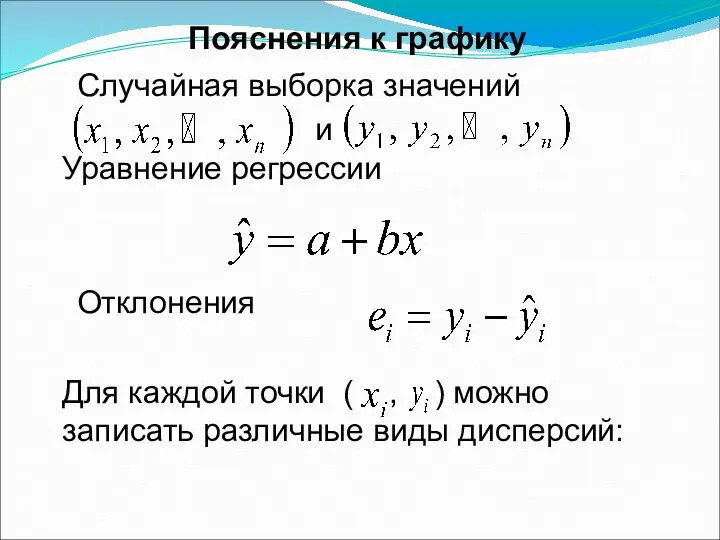

Пояснения к графику

Случайная выборка значений

и Уравнение регрессии

Отклонения

Для каждой

Пояснения к графику

Случайная выборка значений

и Уравнение регрессии

Отклонения

Для каждой

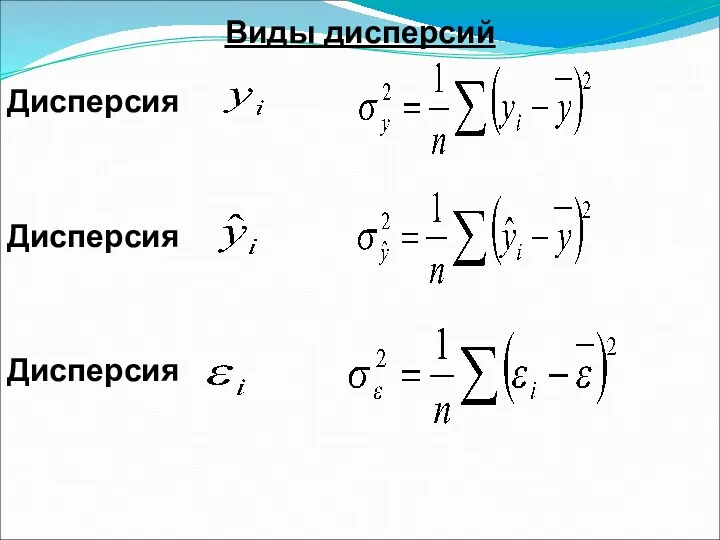

Виды дисперсий

Дисперсия

Дисперсия

Дисперсия

Виды дисперсий

Дисперсия

Дисперсия

Дисперсия

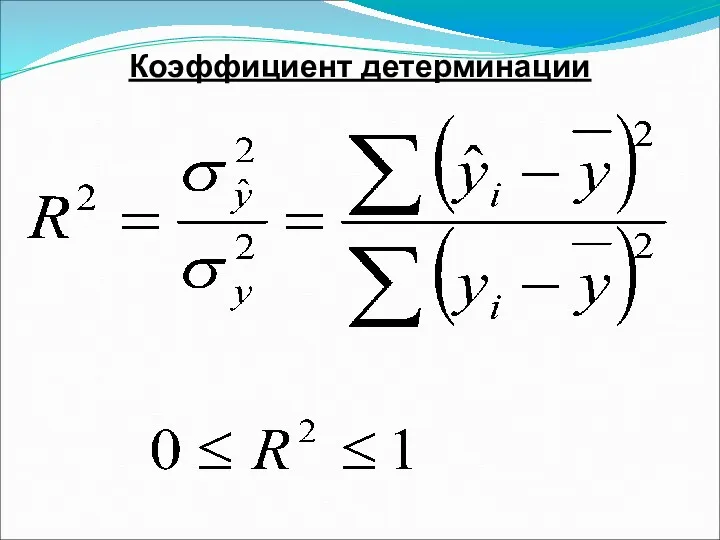

Коэффициент детерминации

Коэффициент детерминации

Коэффициент детерминации оценивает качество (точность) уравнения регрессии, это часть дисперсии (вариации)

Коэффициент детерминации оценивает качество (точность) уравнения регрессии, это часть дисперсии (вариации)

Для определения статистической значимости коэффициента детерминации используется

F– наблюдаемое Фишера по

Для определения статистической значимости коэффициента детерминации используется F– наблюдаемое Фишера по

F- критическое определяется по таблице распределения Фишера

F- критическое определяется по таблице распределения Фишера

Если , то значим

Если , то значим

5. Метод наименьших квадратов (МНК)

МНК минимизирует сумму квадратов разностей между

5. Метод наименьших квадратов (МНК)

МНК минимизирует сумму квадратов разностей между

МНК

МНК

Необходимым условием минимума является равенство нулю ее частных производных по параметрам

Необходимым условием минимума является равенство нулю ее частных производных по параметрам

Решая систему, получим:

Решая систему, получим:

Шкала Чеддока для качественной оценки тесноты связи между х и у

Шкала Чеддока для качественной оценки тесноты связи между х и у

6. Предпосылки МНК –

условия Гаусса-Маркова

1. Математическое ожидание случайного отклонения

6. Предпосылки МНК –

условия Гаусса-Маркова

1. Математическое ожидание случайного отклонения

Постоянство дисперсии отклонения называется гомоскедастичностью.

Непостоянство дисперсии отклонения называется гетероскедастичностью.

Постоянство дисперсии отклонения называется гомоскедастичностью. Непостоянство дисперсии отклонения называется гетероскедастичностью.

Теорема Гаусса-Маркова

«Если выполняются условия 1- 4, то оценки (a, b), сделанные

Теорема Гаусса-Маркова

«Если выполняются условия 1- 4, то оценки (a, b), сделанные

Оценка Θn (тэта) называется состоятельной , если она сходится по вероятности

Оценка Θn (тэта) называется состоятельной , если она сходится по вероятности

Лекция № 4

(слайды 49-74)

7. Ошибки измерения

Лекция № 4

(слайды 49-74)

7. Ошибки измерения

Средняя ошибка аппроксимации

или среднее относительное отклонение расчетных значений от фактических

Средняя ошибка аппроксимации или среднее относительное отклонение расчетных значений от фактических

Коэффициент эластичности показывает, на сколько % изменяется функция y=f(x) при изменении

Коэффициент эластичности показывает, на сколько % изменяется функция y=f(x) при изменении

Мерой разброса переменной у служит

стандартная ошибка регрессии

Мерой разброса переменной у служит

стандартная ошибка регрессии

Стандартные ошибки коэффициентов регрессии оцениваются по формулам:

Стандартные ошибки коэффициентов регрессии оцениваются по формулам:

Оценка значимости коэффициентов регрессии с помощью t – наблюдаемого Стьюдента по

Оценка значимости коэффициентов регрессии с помощью t – наблюдаемого Стьюдента по

t- критические определяются по таблицам распределения Стьюдента

Если ,

то коэффициенты a

t- критические определяются по таблицам распределения Стьюдента Если , то коэффициенты a

Предсказание и прогнозирование на основе линейной модели регрессии

Поиск значений У для

Предсказание и прогнозирование на основе линейной модели регрессии

Поиск значений У для

Для предсказания достаточно поставить в уравнение регрессии нужное значение х.

Для прогноза

Для предсказания достаточно поставить в уравнение регрессии нужное значение х. Для прогноза

Доверительные интервалы

Доверительные интервалы

Линия регрессии и 95%-е доверительные области для линии регрессии (пунктиром)

и

Линия регрессии и 95%-е доверительные области для линии регрессии (пунктиром) и

Доверительный интервал для y

Доверительный интервал для y

Доверительный интервал для

Доверительный интервал для

Пояснения к формулам доверительных интервалов (m –кратность измерений у)

Пояснения к формулам доверительных интервалов (m –кратность измерений у)

Коэффициент детерминации

для линейной регрессии

R2 = r2

показывает

Коэффициент детерминации

для линейной регрессии

R2 = r2

показывает

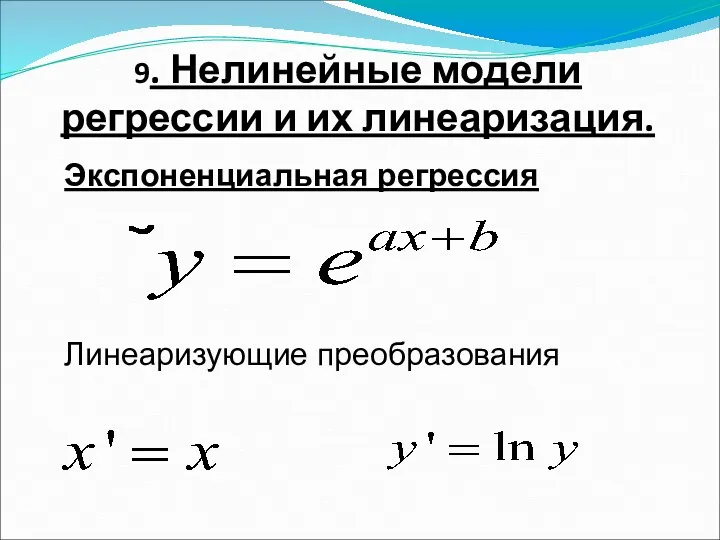

9. Нелинейные модели регрессии и их линеаризация.

Экспоненциальная регрессия

Линеаризующие преобразования

,

9. Нелинейные модели регрессии и их линеаризация.

Экспоненциальная регрессия

Линеаризующие преобразования

,

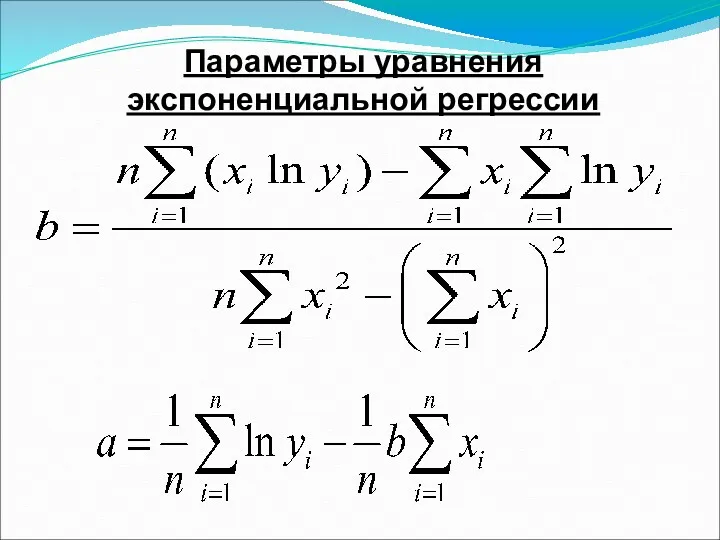

Параметры уравнения экспоненциальной регрессии

Параметры уравнения экспоненциальной регрессии

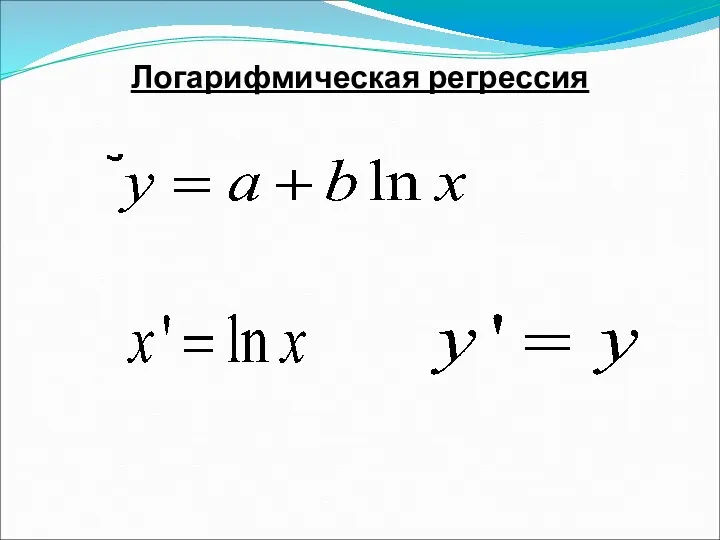

Логарифмическая регрессия

,

Логарифмическая регрессия

,

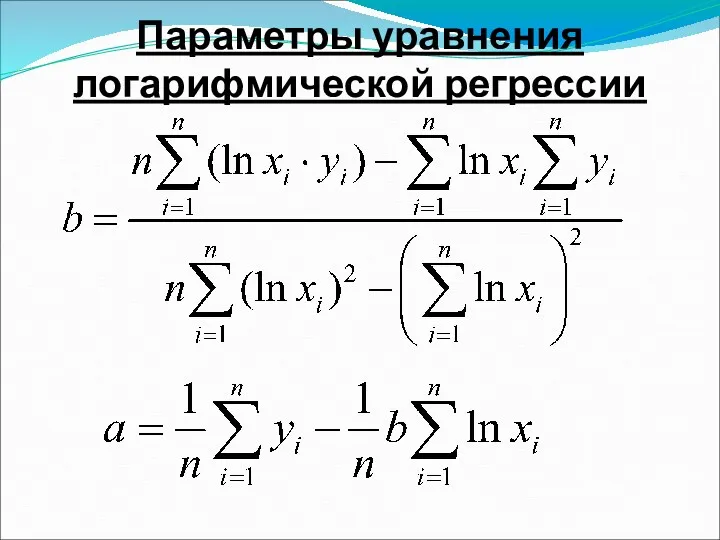

Параметры уравнения

логарифмической регрессии

Параметры уравнения

логарифмической регрессии

Решение задач на компьютере

Microsoft Excel

Решение задач на компьютере

Microsoft Excel

Выборочная дисперсия (вариация)

Выборочная дисперсия (вариация)

Исправленная дисперсия

Исправленная дисперсия

Стандартное отклонение

Стандартное отклонение

Коэффициент корреляции Пирсона

Коэффициент корреляции Пирсона

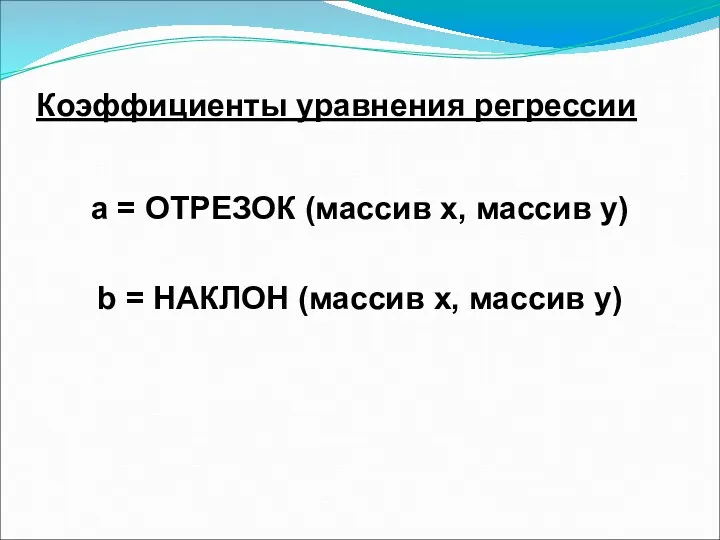

Коэффициенты уравнения регрессии

a = ОТРЕЗОК (массив х, массив у)

b = НАКЛОН

Коэффициенты уравнения регрессии

a = ОТРЕЗОК (массив х, массив у)

b = НАКЛОН

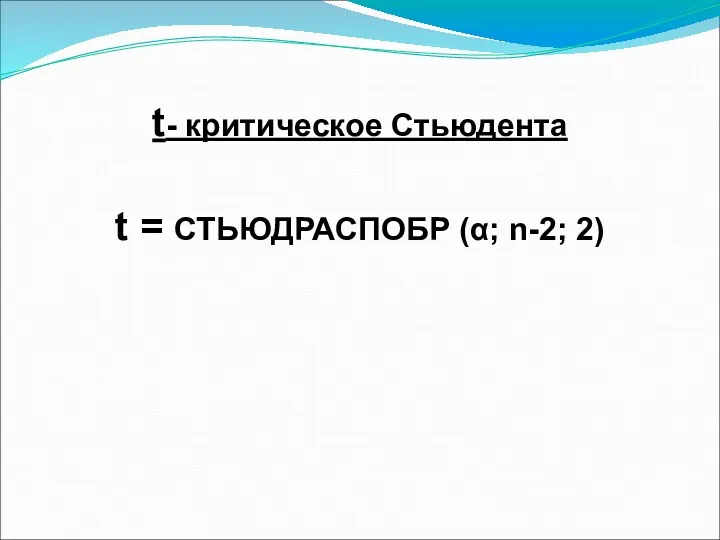

t- критическое Стьюдента

t = СТЬЮДРАСПОБР (α; n-2; 2)

t- критическое Стьюдента

t = СТЬЮДРАСПОБР (α; n-2; 2)

Великие математики

Великие математики Арифметическая и геометрическая прогрессии

Арифметическая и геометрическая прогрессии Додавання виду 45 + 30 (ознайомлення). Задача на знаходження невідомого від'ємника

Додавання виду 45 + 30 (ознайомлення). Задача на знаходження невідомого від'ємника Расстояние от точки до прямой

Расстояние от точки до прямой Қызықты математика

Қызықты математика Числа - великаны

Числа - великаны Дроби 4 Класс

Дроби 4 Класс Урок – космическое путешествие по математике в 1 классе на тему: Решение примеров вида 15-

Урок – космическое путешествие по математике в 1 классе на тему: Решение примеров вида 15- Викторина по математике. 5 класс

Викторина по математике. 5 класс Раскрытие скобок

Раскрытие скобок Столбчатые диаграммы, графики. Задание 8, ОГЭ

Столбчатые диаграммы, графики. Задание 8, ОГЭ Задания для подготовки к итоговой контрольной работе по математике

Задания для подготовки к итоговой контрольной работе по математике Системы линейных уравнений с двумя переменными

Системы линейных уравнений с двумя переменными Презентация к уроку математики Признаки предметов Диск

Презентация к уроку математики Признаки предметов Диск Урок математики во 2 классе Задачи на умножение

Урок математики во 2 классе Задачи на умножение Лобачевский и его геометрия

Лобачевский и его геометрия ПИШИ ЦИФРЫ ПРАВИЛЬНО! Образец написания цифр. Диск

ПИШИ ЦИФРЫ ПРАВИЛЬНО! Образец написания цифр. Диск Преобразование произведений тригонометрических функций в суммы

Преобразование произведений тригонометрических функций в суммы Производные элементарных функций

Производные элементарных функций Составление уравнения по условию текстовой задачи

Составление уравнения по условию текстовой задачи 7 чудес света урок математики в 3 классе.

7 чудес света урок математики в 3 классе. Логарифмы. График логарифмической функции

Логарифмы. График логарифмической функции Цилиндр. Площадь его поверхности. Тест

Цилиндр. Площадь его поверхности. Тест Обобщение темы Четырёхугольники

Обобщение темы Четырёхугольники Умножение и деление обыкновенных дробей

Умножение и деление обыкновенных дробей урок математики Закрепление знаний о геометрических фигурах

урок математики Закрепление знаний о геометрических фигурах Метр - одиниця довжини. Урок №91

Метр - одиниця довжини. Урок №91 Функции у=sin x и y = cos x и их графики

Функции у=sin x и y = cos x и их графики