- Эконометрика. Три составляющие эконометрики

Содержание

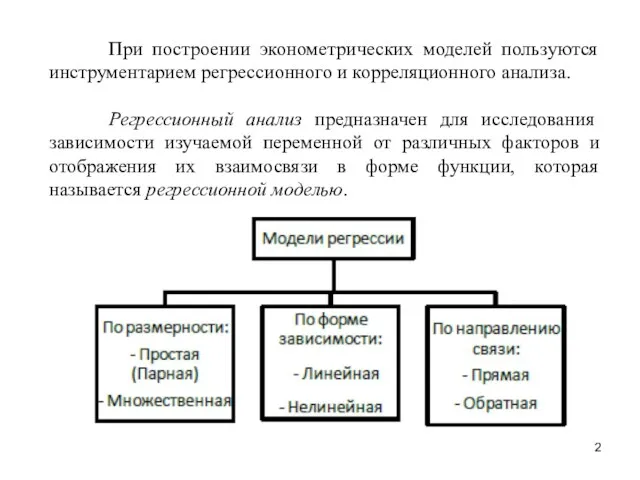

- 2. При построении эконометрических моделей пользуются инструментарием регрессионного и корреляционного анализа. Регрессионный анализ предназначен для исследования зависимости

- 3. Парный регрессионный анализ Понятие парной регрессии Предположим, что произведено n наблюдений двух показателей Х и Y.

- 4. Знак «^» означает, что между переменными x и y нет строгой функциональной зависимости. Практически величина y

- 5. Ее присутствие в модели обусловлено следующими причинами: Ошибки спецификации модели, обусловленные не включением важных объясняющих переменных,

- 6. Спецификация модели Спецификация модели – формулирование вида модели, исходя из соответствующей теории связи между переменными. Определяется

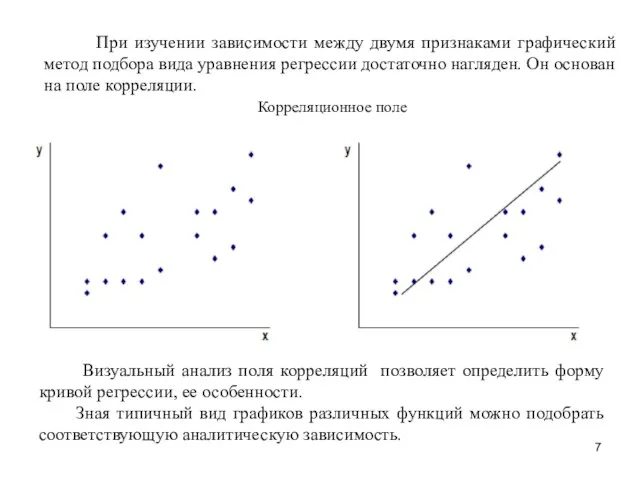

- 7. Корреляционное поле Визуальный анализ поля корреляций позволяет определить форму кривой регрессии, ее особенности. Зная типичный вид

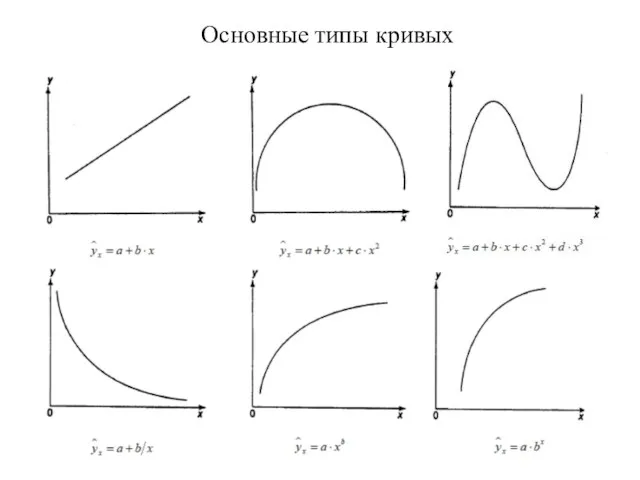

- 8. Основные типы кривых

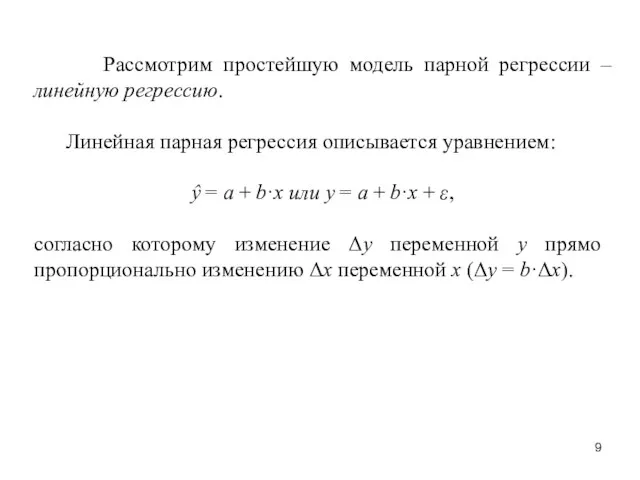

- 9. Рассмотрим простейшую модель парной регрессии – линейную регрессию. Линейная парная регрессия описывается уравнением: ŷ = a

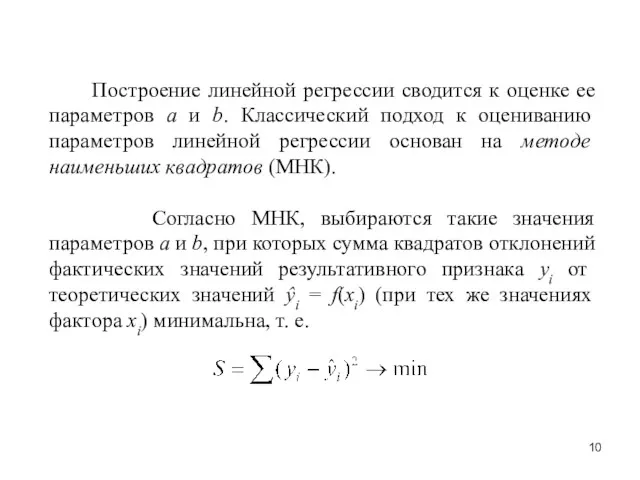

- 10. Построение линейной регрессии сводится к оценке ее параметров a и b. Классический подход к оцениванию параметров

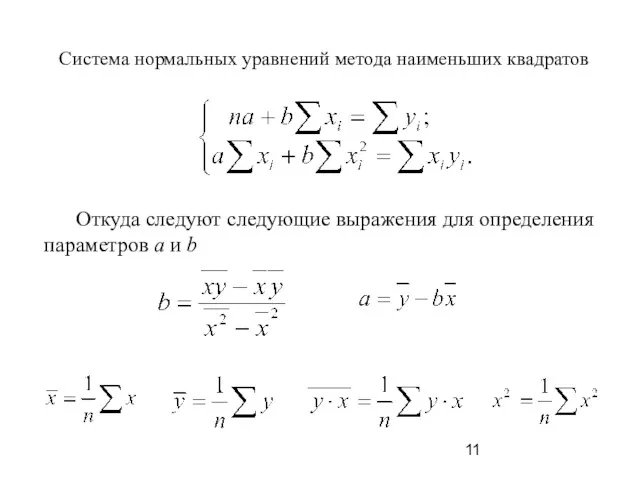

- 11. Система нормальных уравнений метода наименьших квадратов Откуда следуют следующие выражения для определения параметров а и b

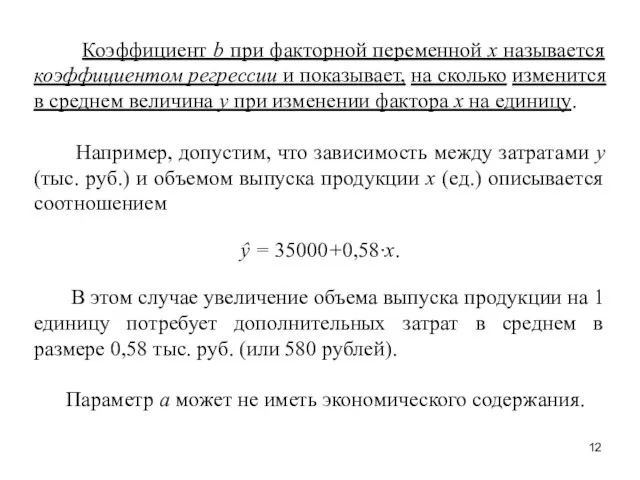

- 12. Коэффициент b при факторной переменной x называется коэффициентом регрессии и показывает, на сколько изменится в среднем

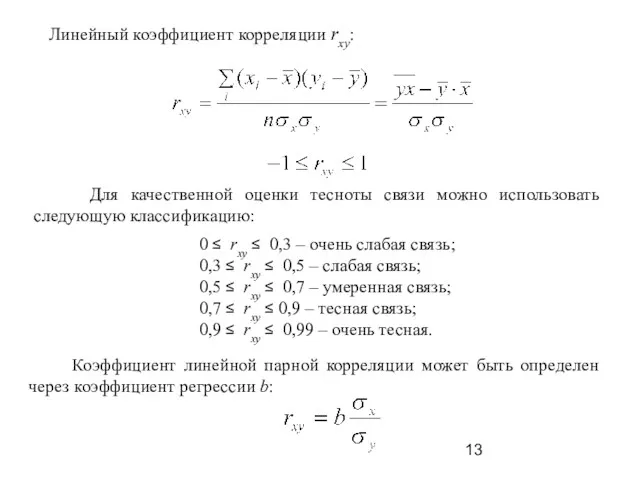

- 13. Линейный коэффициент корреляции rxy: Для качественной оценки тесноты связи можно использовать следующую классификацию: 0 ≤ rxy

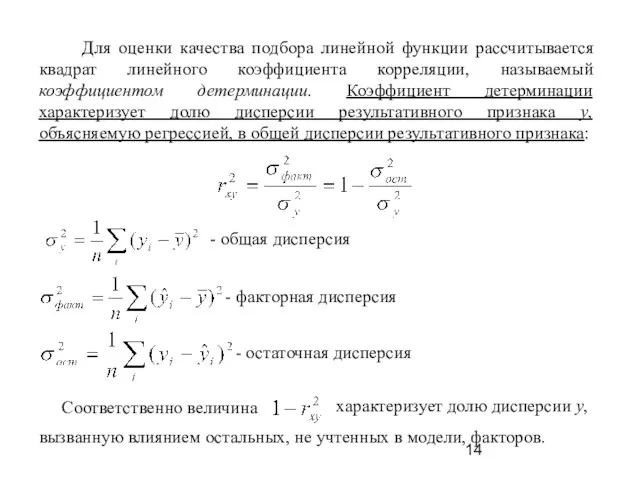

- 14. Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции, называемый коэффициентом детерминации. Коэффициент детерминации

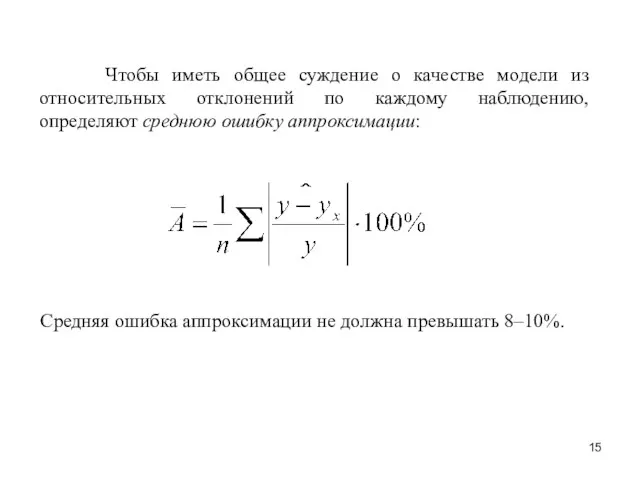

- 15. Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку

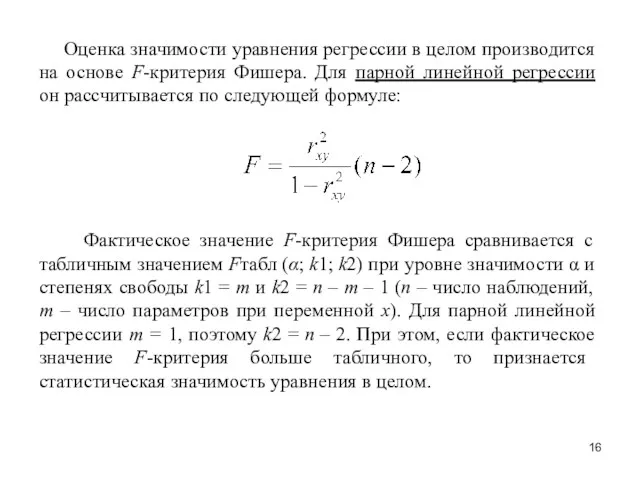

- 16. Оценка значимости уравнения регрессии в целом производится на основе F-критерия Фишера. Для парной линейной регрессии он

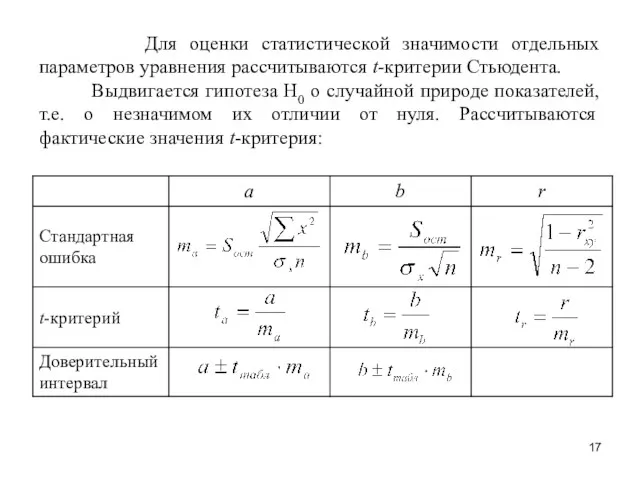

- 17. Для оценки статистической значимости отдельных параметров уравнения рассчитываются t-критерии Стьюдента. Выдвигается гипотеза H0 о случайной природе

- 18. Фактические значения t-статистики сравниваются с табличным значением tтаб(α, n - 2) при определенном уровне значимости α

- 20. Скачать презентацию

При построении эконометрических моделей пользуются инструментарием регрессионного и корреляционного анализа.

Регрессионный

При построении эконометрических моделей пользуются инструментарием регрессионного и корреляционного анализа.

Регрессионный

Парный регрессионный анализ

Понятие парной регрессии

Предположим, что произведено n наблюдений двух

Парный регрессионный анализ

Понятие парной регрессии

Предположим, что произведено n наблюдений двух

Знак «^» означает, что между переменными x и y нет

Знак «^» означает, что между переменными x и y нет

Ее присутствие в модели обусловлено следующими причинами:

Ошибки спецификации модели, обусловленные не

Ее присутствие в модели обусловлено следующими причинами:

Ошибки спецификации модели, обусловленные не

Спецификация модели

Спецификация модели – формулирование вида модели, исходя из соответствующей

Спецификация модели

Спецификация модели – формулирование вида модели, исходя из соответствующей

Корреляционное поле

Визуальный анализ поля корреляций позволяет определить форму кривой регрессии,

Корреляционное поле

Визуальный анализ поля корреляций позволяет определить форму кривой регрессии,

Основные типы кривых

Основные типы кривых

Рассмотрим простейшую модель парной регрессии – линейную регрессию.

Линейная парная

Рассмотрим простейшую модель парной регрессии – линейную регрессию.

Линейная парная

Построение линейной регрессии сводится к оценке ее параметров a и

Построение линейной регрессии сводится к оценке ее параметров a и

Система нормальных уравнений метода наименьших квадратов

Откуда следуют следующие выражения для

Система нормальных уравнений метода наименьших квадратов

Откуда следуют следующие выражения для

Коэффициент b при факторной переменной x называется коэффициентом регрессии и

Коэффициент b при факторной переменной x называется коэффициентом регрессии и

Линейный коэффициент корреляции rxy:

Для качественной оценки тесноты связи можно

Линейный коэффициент корреляции rxy:

Для качественной оценки тесноты связи можно

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента

Чтобы иметь общее суждение о качестве модели из относительных отклонений

Чтобы иметь общее суждение о качестве модели из относительных отклонений

Оценка значимости уравнения регрессии в целом производится на основе F-критерия

Оценка значимости уравнения регрессии в целом производится на основе F-критерия

Для оценки статистической значимости отдельных параметров уравнения рассчитываются t-критерии Стьюдента.

Для оценки статистической значимости отдельных параметров уравнения рассчитываются t-критерии Стьюдента.

Фактические значения t-статистики сравниваются с табличным значением tтаб(α, n -

Фактические значения t-статистики сравниваются с табличным значением tтаб(α, n -

Планиметрия. Решение прямоугольного треугольника

Планиметрия. Решение прямоугольного треугольника Графы. Элементы графов. Виды графов и операции над ними

Графы. Элементы графов. Виды графов и операции над ними Линейная функция и её график

Линейная функция и её график Математическая игра Ключи от царства Математики

Математическая игра Ключи от царства Математики Подобные треугольники (8 класс)

Подобные треугольники (8 класс) Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности Преобразование выражений. 7 класс

Преобразование выражений. 7 класс Прямоугольный параллелепипед

Прямоугольный параллелепипед Презентация открытого урока по математике Поиск чемпионов

Презентация открытого урока по математике Поиск чемпионов Наибольшее и наименьшее значение функции. Задание № 12

Наибольшее и наименьшее значение функции. Задание № 12 Презентация Отработка вычислительных навыков 4 класс

Презентация Отработка вычислительных навыков 4 класс Умножение положительных и отрицательных чисел

Умножение положительных и отрицательных чисел Задачи на движение

Задачи на движение Число 10

Число 10 Урок по теме Число и цифра ноль.

Урок по теме Число и цифра ноль. Пересечение поверхностей, одна из которых проецирующая. Пересечение полусферы и проецирующего цилиндра

Пересечение поверхностей, одна из которых проецирующая. Пересечение полусферы и проецирующего цилиндра Векторы. Векторные и скалярные величины

Векторы. Векторные и скалярные величины Тенажер. Состав числа в пределах 10

Тенажер. Состав числа в пределах 10 Прямоугольный треугольник

Прямоугольный треугольник ОГЭ. Основные понятия и утверждения геометрии

ОГЭ. Основные понятия и утверждения геометрии Основы теории чисел. Теория сравнений

Основы теории чисел. Теория сравнений Единицы площадей

Единицы площадей Свойства дроби. Сокращение дробей

Свойства дроби. Сокращение дробей Тригонометрические неравенства и методы их решения

Тригонометрические неравенства и методы их решения Графическое решение уравнений и неравенств

Графическое решение уравнений и неравенств Решение тригонометрических уравнений

Решение тригонометрических уравнений Урок математики в 4 классе УМК Школа 2100

Урок математики в 4 классе УМК Школа 2100 Решение уравнений. Подготовка к ОГЭ 9 класс

Решение уравнений. Подготовка к ОГЭ 9 класс