- Формализованные методы прогнозирования

Содержание

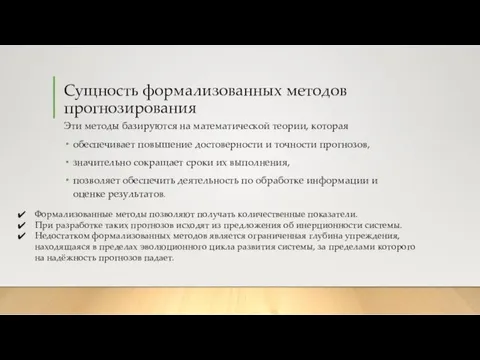

- 2. Сущность формализованных методов прогнозирования Эти методы базируются на математической теории, которая обеспечивает повышение достоверности и точности

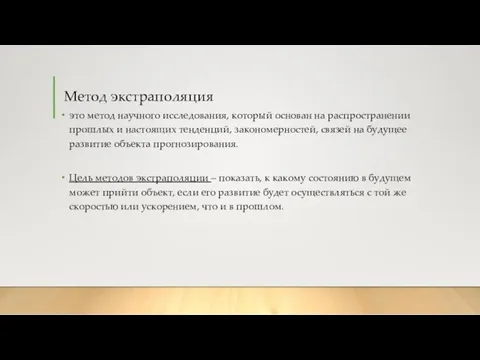

- 3. Метод экстраполяция это метод научного исследования, который основан на распространении прошлых и настоящих тенденций, закономерностей, связей

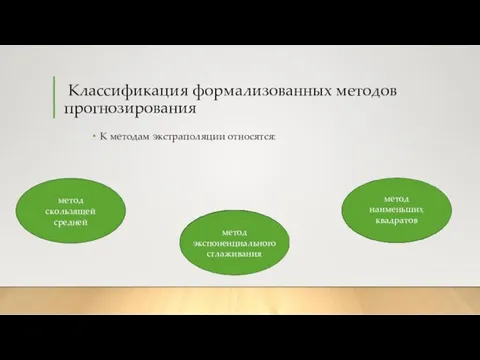

- 4. Классификация формализованных методов прогнозирования К методам экстраполяции относятся: метод скользящей средней метод экспоненциального сглаживания метод наименьших

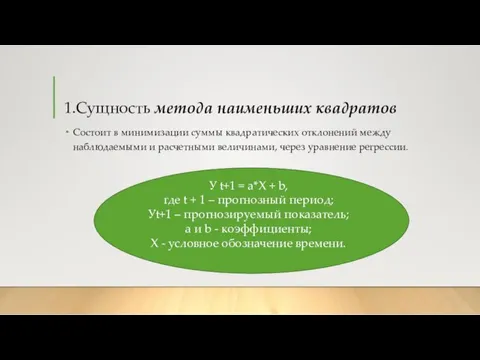

- 5. 1.Сущность метода наименьших квадратов Состоит в минимизации суммы квадратических отклонений между наблюдаемыми и расчетными величинами, через

- 6. Недостатки метода наименьших квадратов: прогноз будет точен для небольшого периода времени и уравнение регрессии следует пересчитывать

- 7. 2.Метод экспоненциального сглаживания На среднесрочные прогнозы. Только на один период вперед. Преимущества метода-он не требует обширной

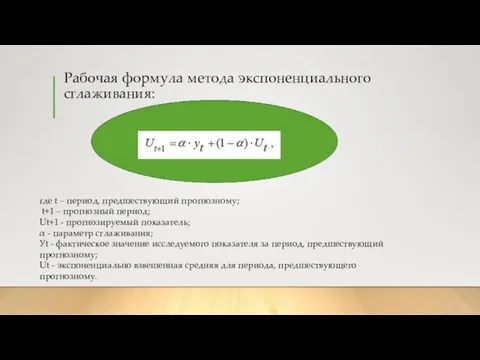

- 8. Рабочая формула метода экспоненциального сглаживания: где t – период, предшествующий прогнозному; t+1 – прогнозный период; Ut+1

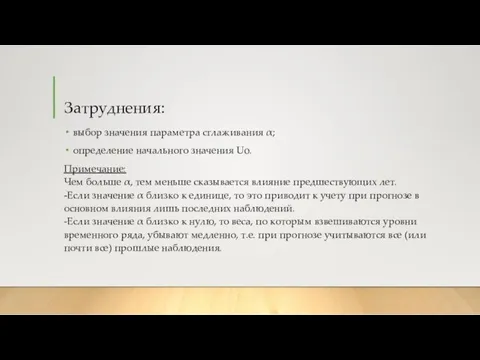

- 9. Затруднения: выбор значения параметра сглаживания α; определение начального значения Uo. Примечание: Чем больше α, тем меньше

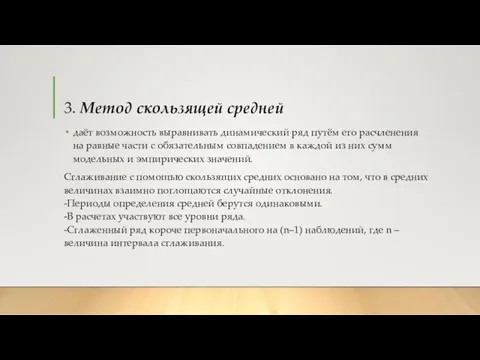

- 10. 3. Метод скользящей средней даёт возможность выравнивать динамический ряд путём его расчленения на равные части с

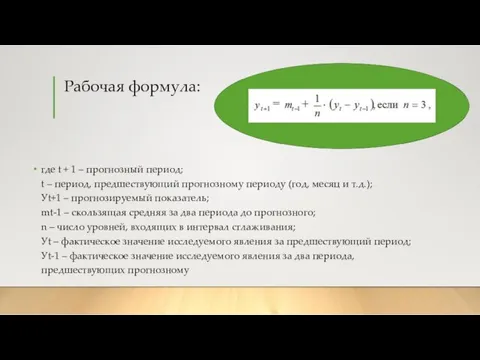

- 11. Рабочая формула: где t + 1 – прогнозный период; t – период, предшествующий прогнозному периоду (год,

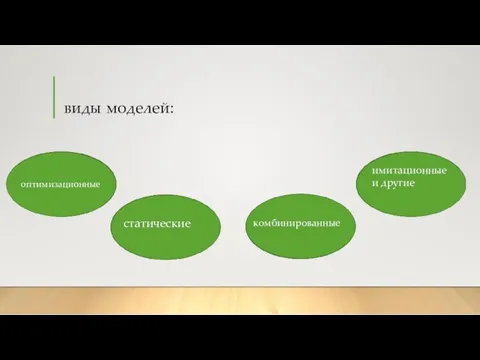

- 12. виды моделей: имитационные и другие оптимизационные статические комбинированные

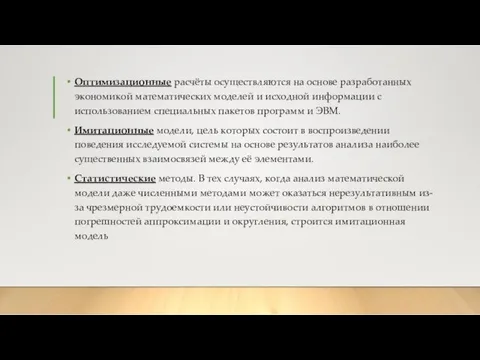

- 13. Оптимизационные расчёты осуществляются на основе разработанных экономикой математических моделей и исходной информации с использованием специальных пакетов

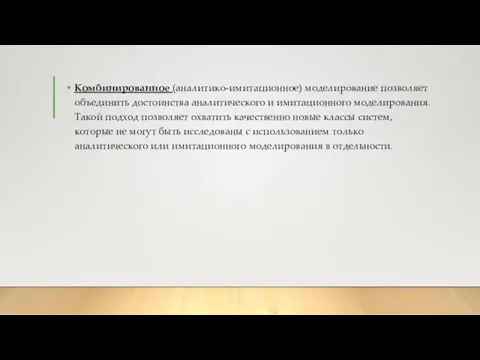

- 14. Комбинированное (аналитико-имитационное) моделирование позволяет объединить достоинства аналитического и имитационного моделирования. Такой подход позволяет охватить качественно новые

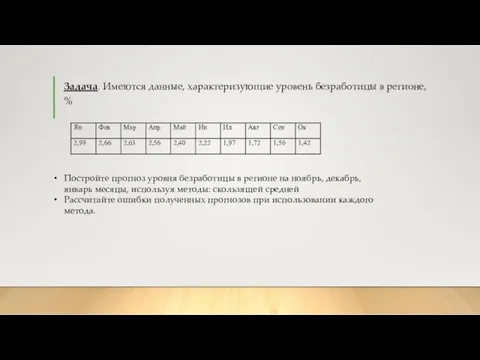

- 15. Задача. Имеются данные, характеризующие уровень безработицы в регионе, % Постройте прогноз уровня безработицы в регионе на

- 16. 1. Определить величину интервала сглаживания, например равную 3 (n = 3). 2. Рассчитать скользящую среднюю для

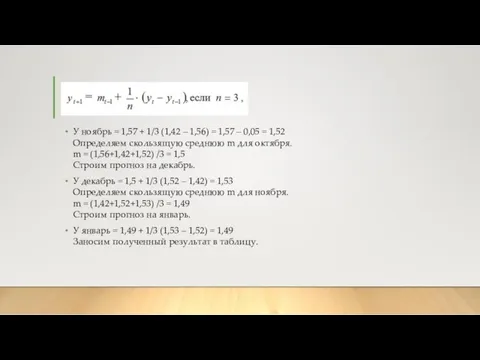

- 17. У ноябрь = 1,57 + 1/3 (1,42 – 1,56) = 1,57 – 0,05 = 1,52 Определяем

- 19. Скачать презентацию

Сущность формализованных методов прогнозирования

Эти методы базируются на математической теории, которая

обеспечивает повышение

Сущность формализованных методов прогнозирования

Эти методы базируются на математической теории, которая

обеспечивает повышение

Метод экстраполяция

это метод научного исследования, который основан на распространении прошлых

Метод экстраполяция

это метод научного исследования, который основан на распространении прошлых

Классификация формализованных методов прогнозирования

К методам экстраполяции относятся:

метод скользящей средней

метод экспоненциального

Классификация формализованных методов прогнозирования

К методам экстраполяции относятся:

метод скользящей средней

метод экспоненциального

1.Сущность метода наименьших квадратов

Состоит в минимизации суммы квадратических отклонений между

1.Сущность метода наименьших квадратов

Состоит в минимизации суммы квадратических отклонений между

Недостатки метода наименьших квадратов:

прогноз будет точен для небольшого периода времени и

Недостатки метода наименьших квадратов:

прогноз будет точен для небольшого периода времени и

2.Метод экспоненциального сглаживания

На среднесрочные прогнозы.

Только на один период вперед.

2.Метод экспоненциального сглаживания

На среднесрочные прогнозы.

Только на один период вперед.

Рабочая формула метода экспоненциального сглаживания:

где t – период, предшествующий прогнозному;

t+1

Рабочая формула метода экспоненциального сглаживания:

где t – период, предшествующий прогнозному; t+1

Затруднения:

выбор значения параметра сглаживания α;

определение начального значения Uo.

Примечание:

Чем больше α, тем

Затруднения:

выбор значения параметра сглаживания α;

определение начального значения Uo.

Примечание:

Чем больше α, тем

3. Метод скользящей средней

даёт возможность выравнивать динамический ряд путём его

3. Метод скользящей средней

даёт возможность выравнивать динамический ряд путём его

Рабочая формула:

где t + 1 – прогнозный период;

t – период,

Рабочая формула:

где t + 1 – прогнозный период; t – период,

виды моделей:

имитационные

и другие

оптимизационные

статические

комбинированные

виды моделей:

имитационные

и другие

оптимизационные

статические

комбинированные

Оптимизационные расчёты осуществляются на основе разработанных экономикой математических моделей и исходной

Оптимизационные расчёты осуществляются на основе разработанных экономикой математических моделей и исходной

Комбинированное (аналитико-имитационное) моделирование позволяет объединить достоинства аналитического и имитационного моделирования.

Такой подход

Комбинированное (аналитико-имитационное) моделирование позволяет объединить достоинства аналитического и имитационного моделирования. Такой подход

Задача. Имеются данные, характеризующие уровень безработицы в регионе, %

Постройте прогноз уровня

Задача. Имеются данные, характеризующие уровень безработицы в регионе, %

Постройте прогноз уровня

1. Определить величину интервала сглаживания, например равную 3 (n = 3).

2.

1. Определить величину интервала сглаживания, например равную 3 (n = 3).

2.

У ноябрь = 1,57 + 1/3 (1,42 – 1,56) = 1,57

У ноябрь = 1,57 + 1/3 (1,42 – 1,56) = 1,57

Понятие, свойства, закономерности. Основные понятия, характеризующие систему, как единое целое

Понятие, свойства, закономерности. Основные понятия, характеризующие систему, как единое целое Методы решения систем уравнений. Метод подстановки

Методы решения систем уравнений. Метод подстановки презентация по математике

презентация по математике Смешанные числа. 5 класс

Смешанные числа. 5 класс Понятие логарифма

Понятие логарифма Формирование временных представлений у младших школьников

Формирование временных представлений у младших школьников Координати та вектори в просторі

Координати та вектори в просторі Число и цифра 9

Число и цифра 9 Презентация к уроку математики с элементами экологии.

Презентация к уроку математики с элементами экологии. Контрольная работа по математике 3 класс,3 четверть, Занков

Контрольная работа по математике 3 класс,3 четверть, Занков Многоугольники

Многоугольники Масса. Методика преподавания математики

Масса. Методика преподавания математики Усеченная пирамида

Усеченная пирамида Свойства действий с рациональными числами

Свойства действий с рациональными числами Кривые второго порядка. Лекция 7

Кривые второго порядка. Лекция 7 История науки алгебры

История науки алгебры Задачи ОГЭ и ЕГЭ по геометрии

Задачи ОГЭ и ЕГЭ по геометрии Действия с квадратными корнями

Действия с квадратными корнями презентация единицы времени

презентация единицы времени Теорема Виета 1

Теорема Виета 1 Презентация по теме Доли и дроби 4 класс

Презентация по теме Доли и дроби 4 класс Веселая геометрия

Веселая геометрия Полуправильные многогранники

Полуправильные многогранники Производная и первообразная. Задание 7 ЕГЭ профильной математики

Производная и первообразная. Задание 7 ЕГЭ профильной математики Конструктивная деятельность на занятиях по математике.

Конструктивная деятельность на занятиях по математике. Пересечение и объединение множеств

Пересечение и объединение множеств Урок по математике Название компонентов и результата деления.

Урок по математике Название компонентов и результата деления. Осевая и центральная симметрия. Симметрия в природе

Осевая и центральная симметрия. Симметрия в природе