- Гетероскедастичность

Содержание

- 2. Гетероскедастичность

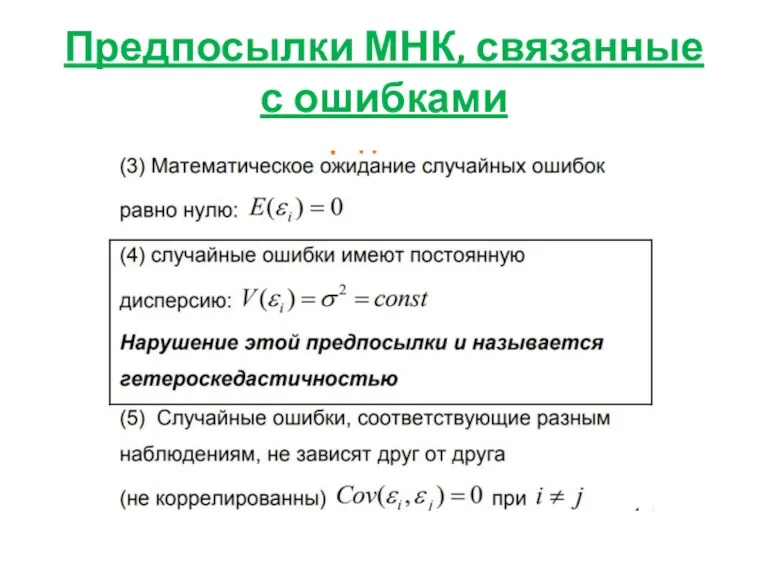

- 3. Предпосылки МНК, связанные с ошибками

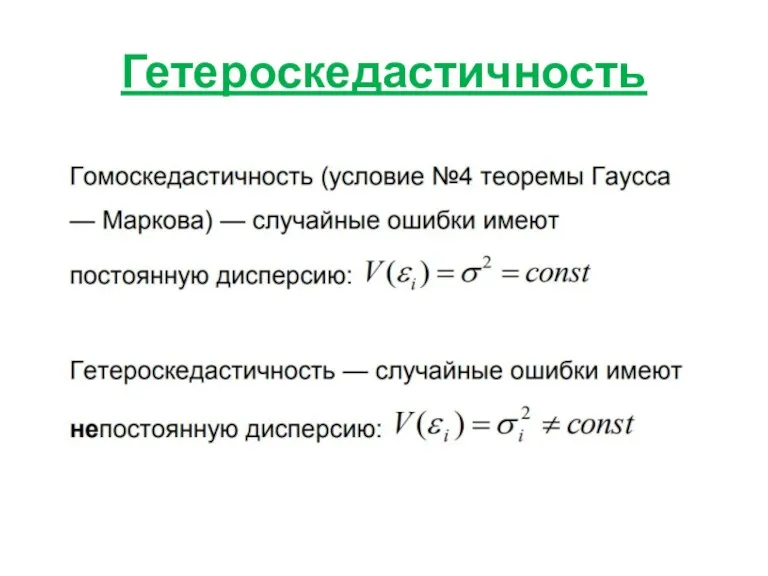

- 4. Гетероскедастичность

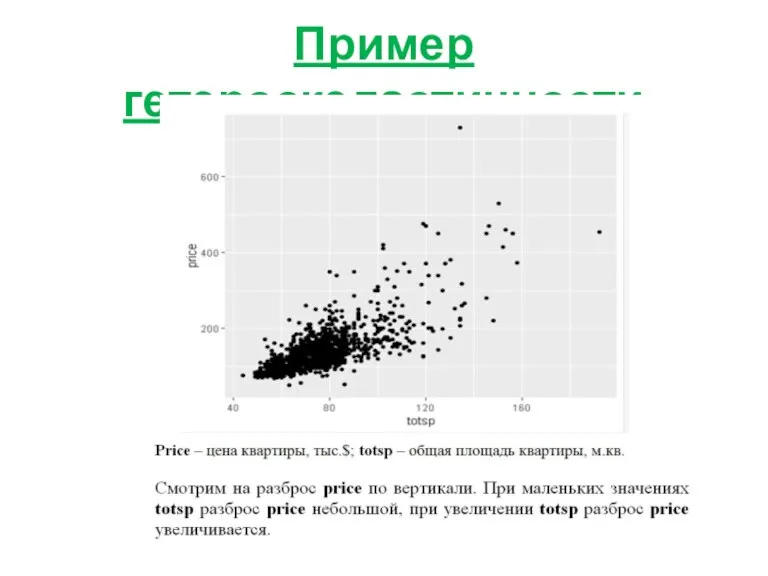

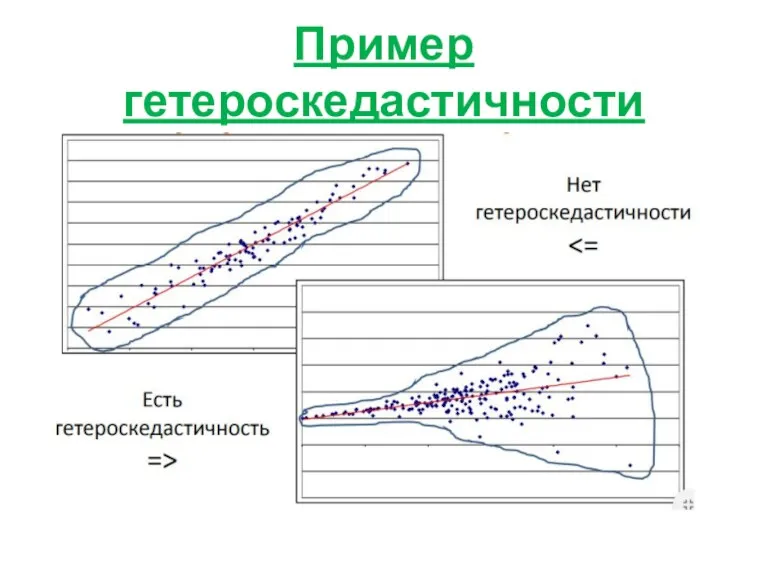

- 5. Пример гетероскедастичности

- 6. Пример гетероскедастичности

- 7. Когда появляется гетероскедастичность Если в выборку включены разнородные объекты (большие и малые предприятия, домохозяйства с разным

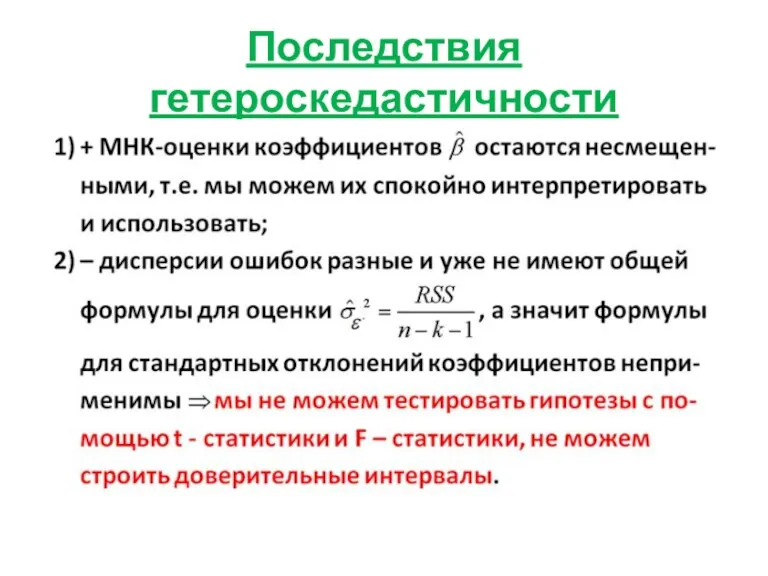

- 8. Последствия гетероскедастичности

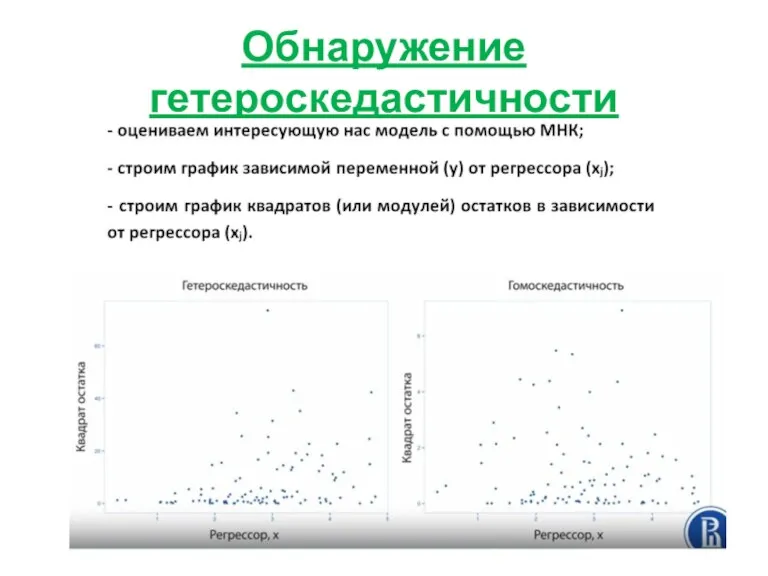

- 9. Обнаружение гетероскедастичности

- 10. Как построить график квадратов или модулей остатков (Excel, R-studio)

- 11. Тесты на наличие гетероскедастичности - тест Бройша-Пагана (BP test) - тест Уайта - тест Гольдфелда-Квандта -тест

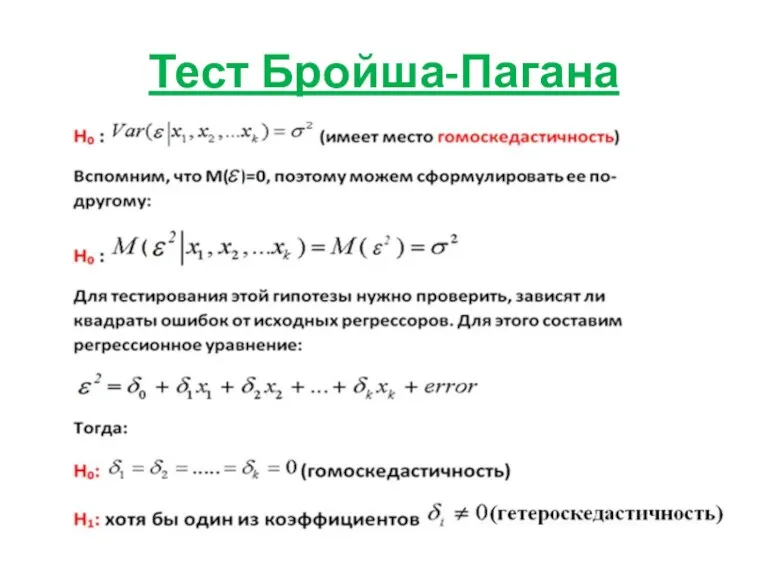

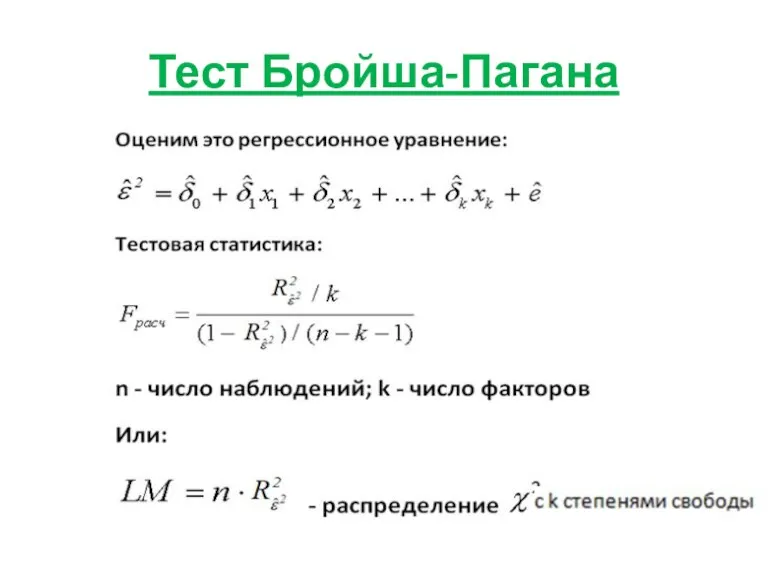

- 12. Тест Бройша-Пагана

- 13. Тест Бройша-Пагана

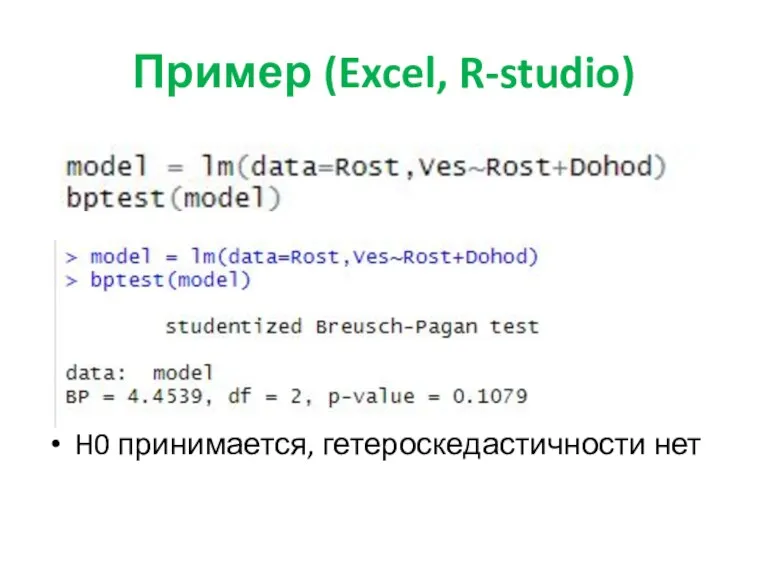

- 14. Пример (Excel, R-studio) H0 принимается, гетероскедастичности нет

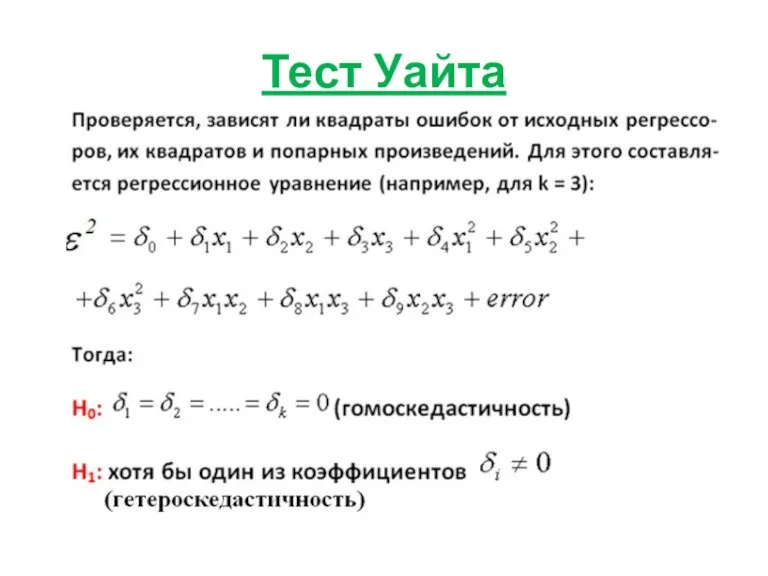

- 15. Тест Уайта

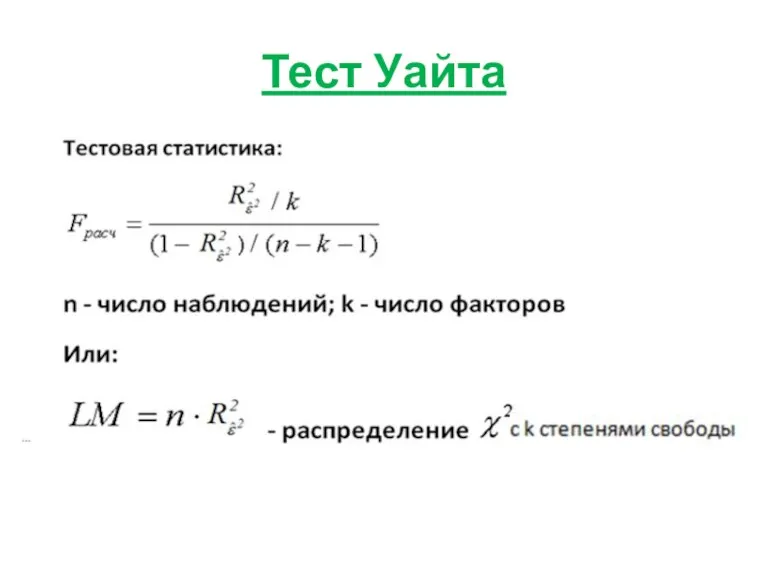

- 16. Тест Уайта

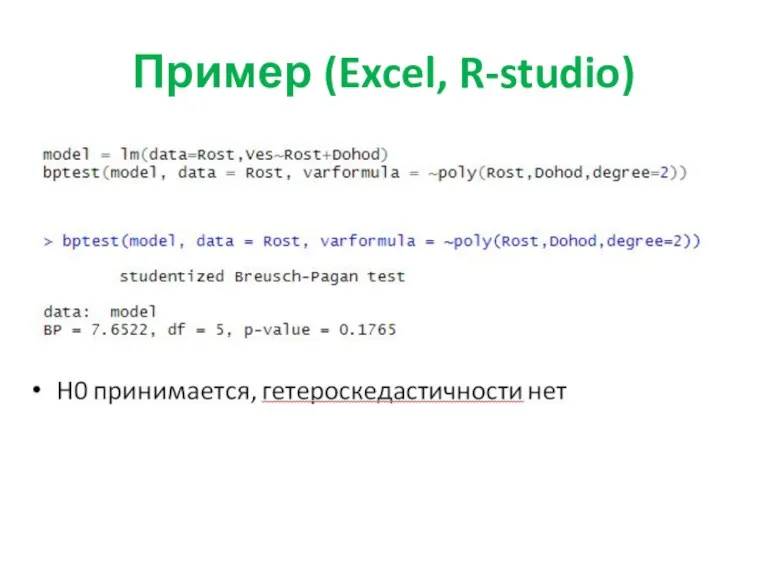

- 17. Пример (Excel, R-studio)

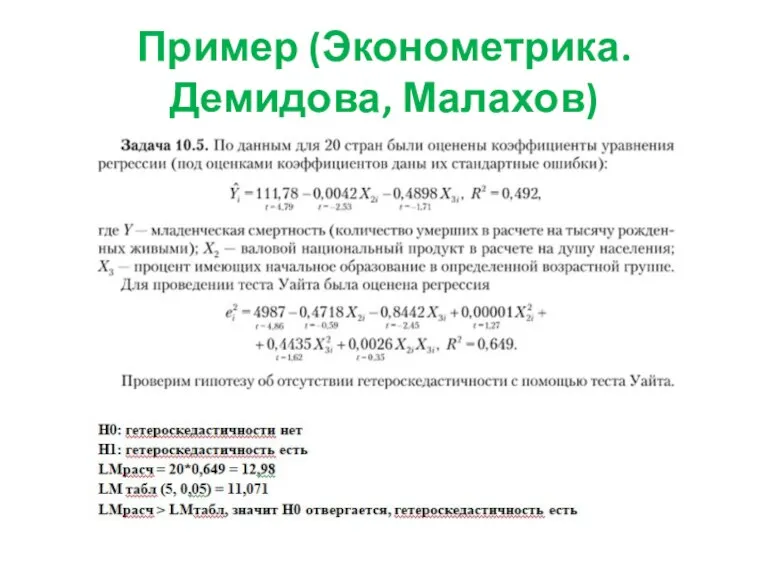

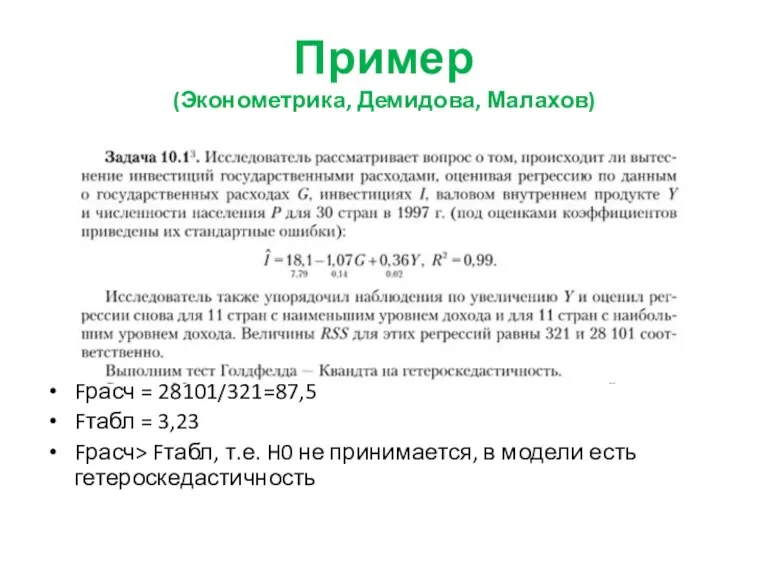

- 18. Пример (Эконометрика. Демидова, Малахов)

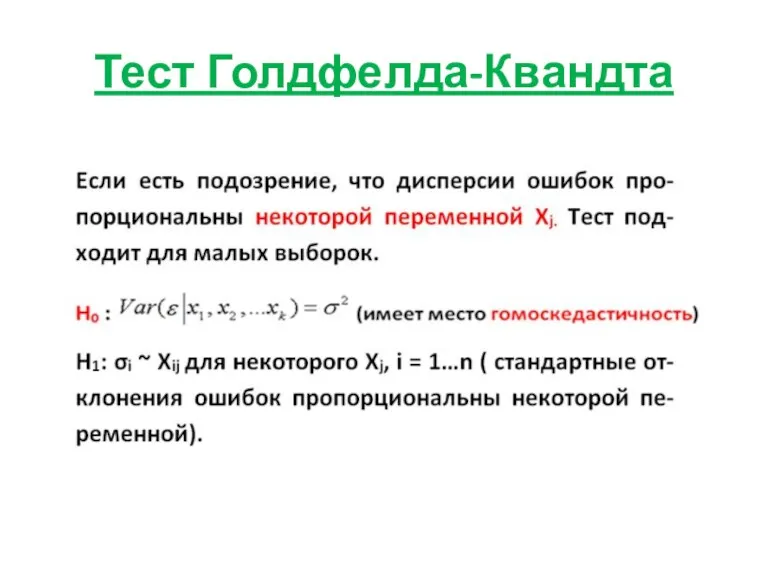

- 19. Тест Голдфелда-Квандта

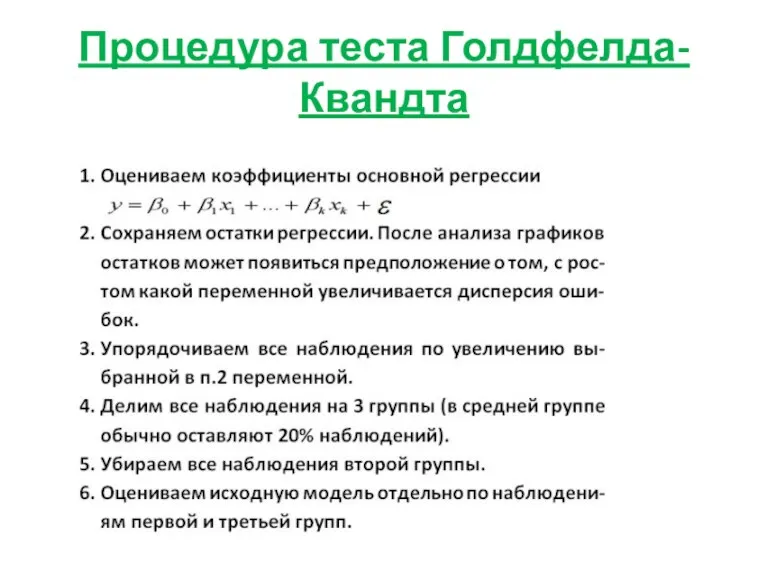

- 20. Процедура теста Голдфелда-Квандта

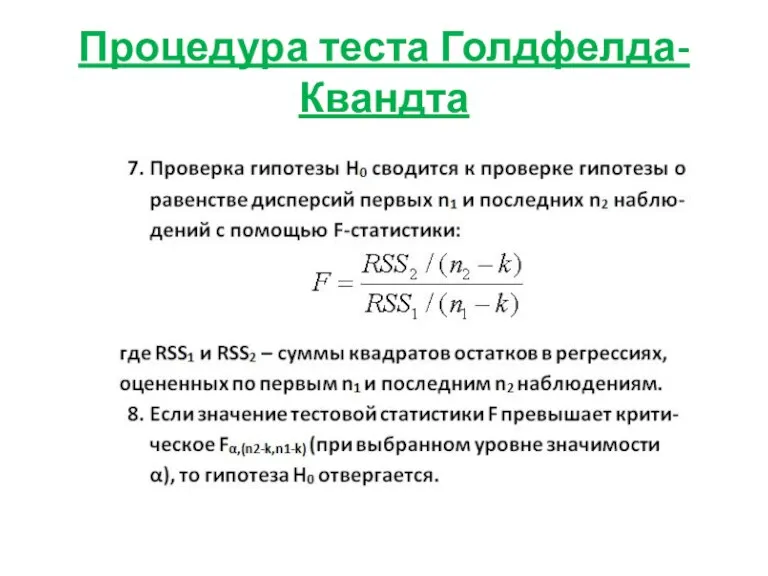

- 21. Процедура теста Голдфелда-Квандта

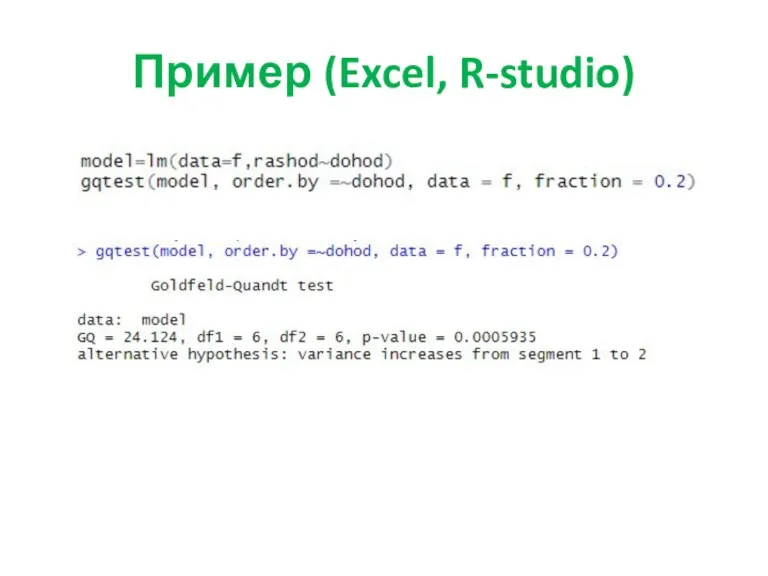

- 22. Пример (Excel, R-studio)

- 23. Пример (Эконометрика, Демидова, Малахов) Fрасч = 28101/321=87,5 Fтабл = 3,23 Fрасч> Fтабл, т.е. H0 не принимается,

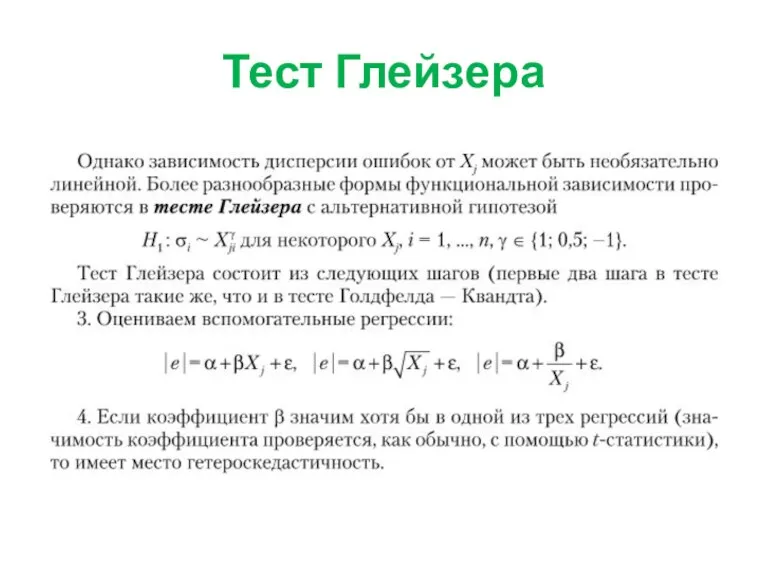

- 24. Тест Глейзера

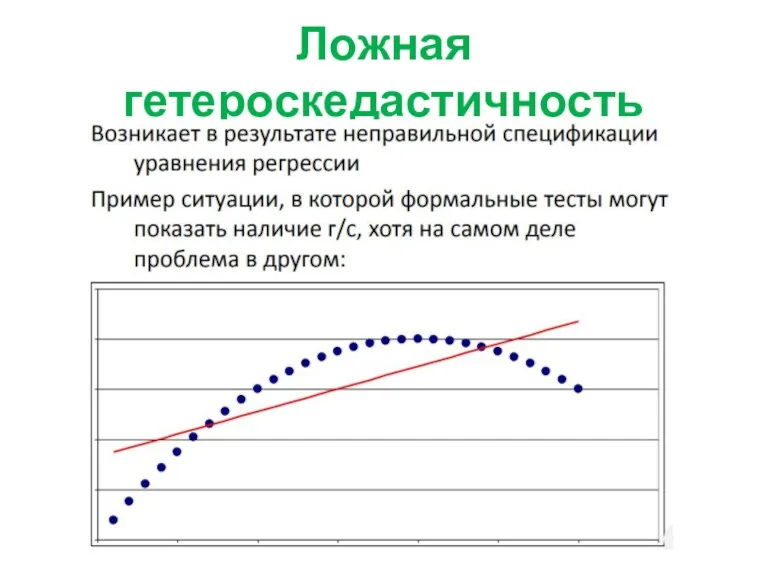

- 25. Ложная гетероскедастичность

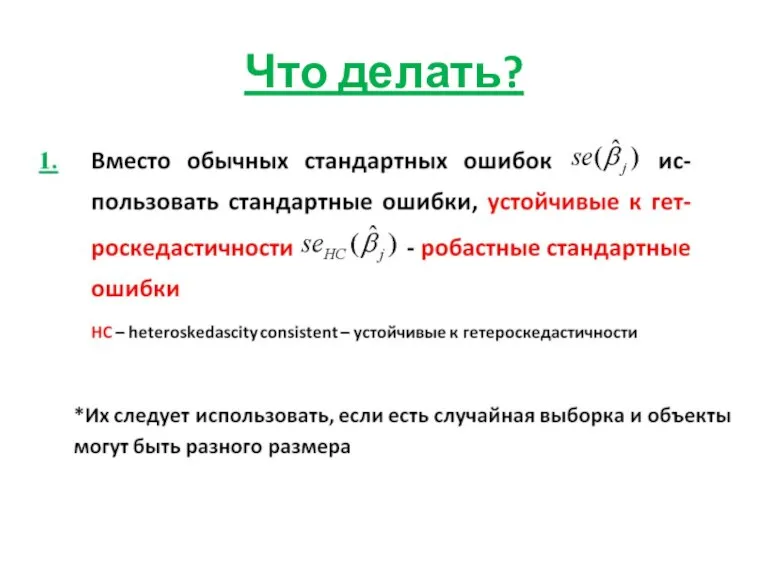

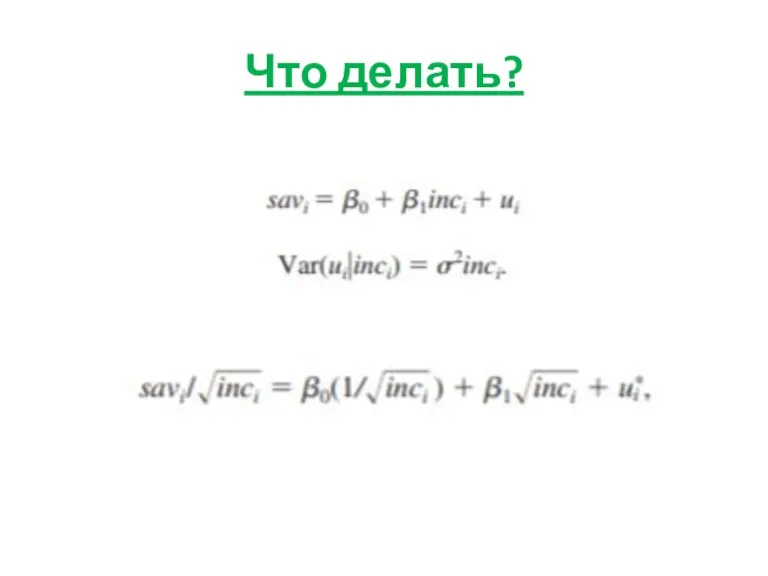

- 26. Что делать?

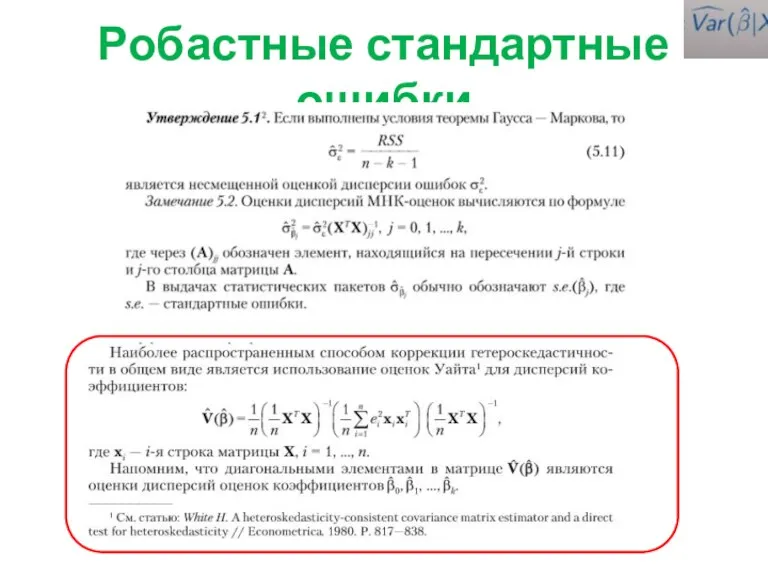

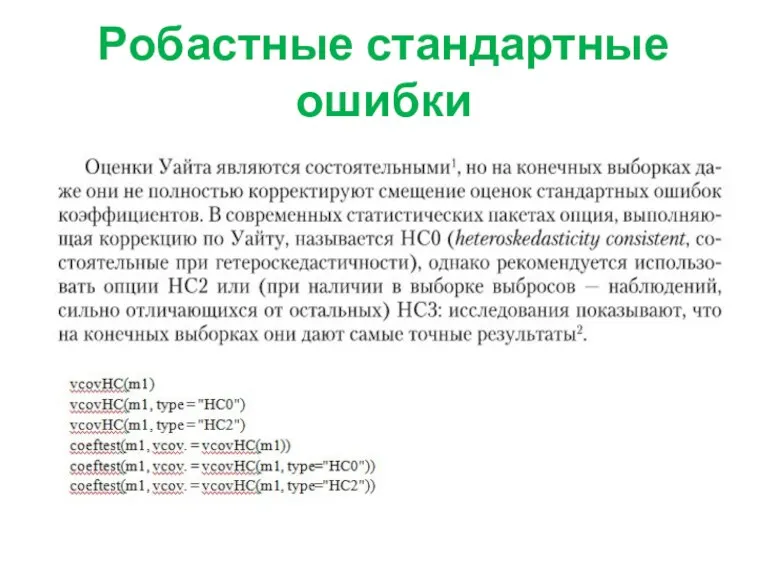

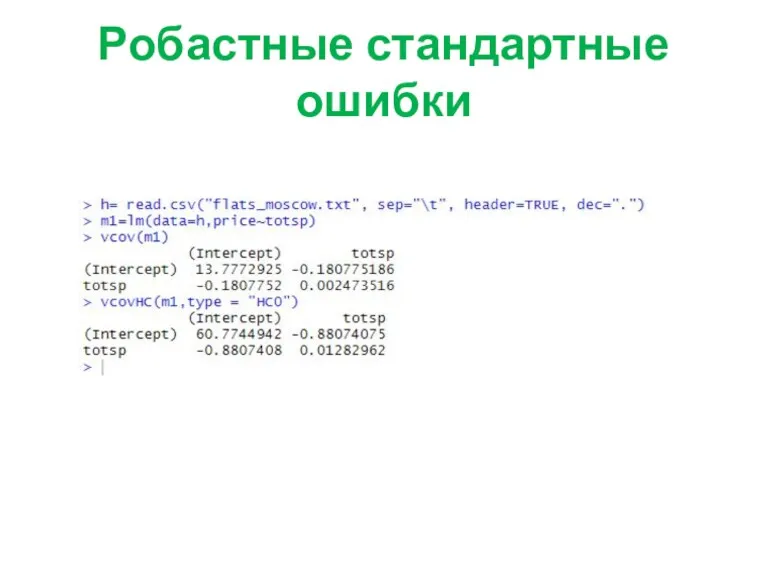

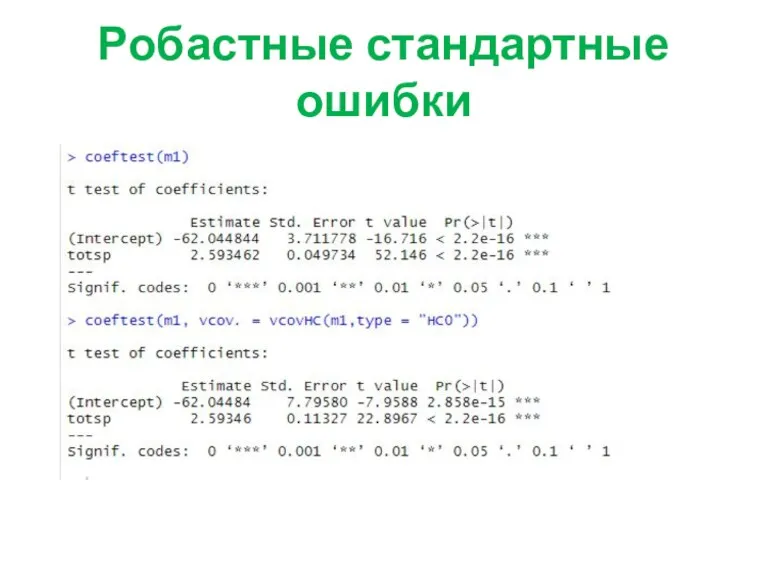

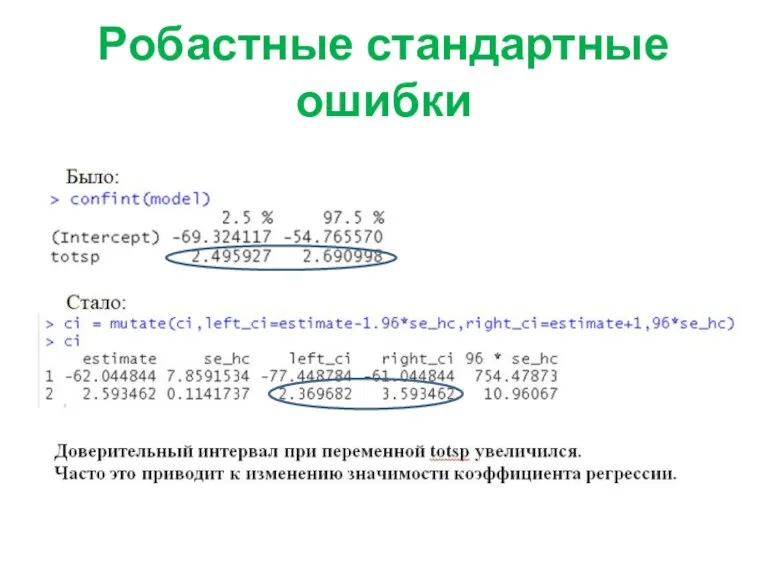

- 27. Робастные стандартные ошибки

- 28. Робастные стандартные ошибки

- 29. Робастные стандартные ошибки

- 30. Робастные стандартные ошибки

- 31. Робастные стандартные ошибки

- 32. Робастные стандартные ошибки

- 33. Что делать?

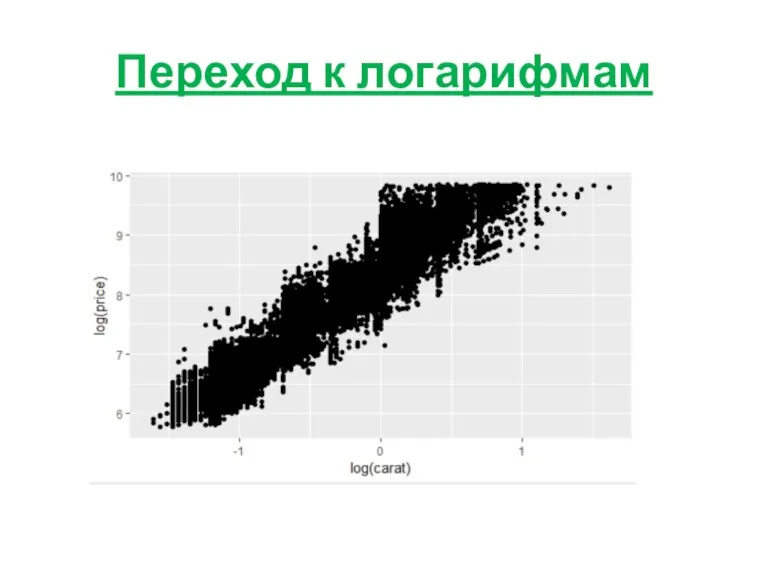

- 34. Переход к логарифмам

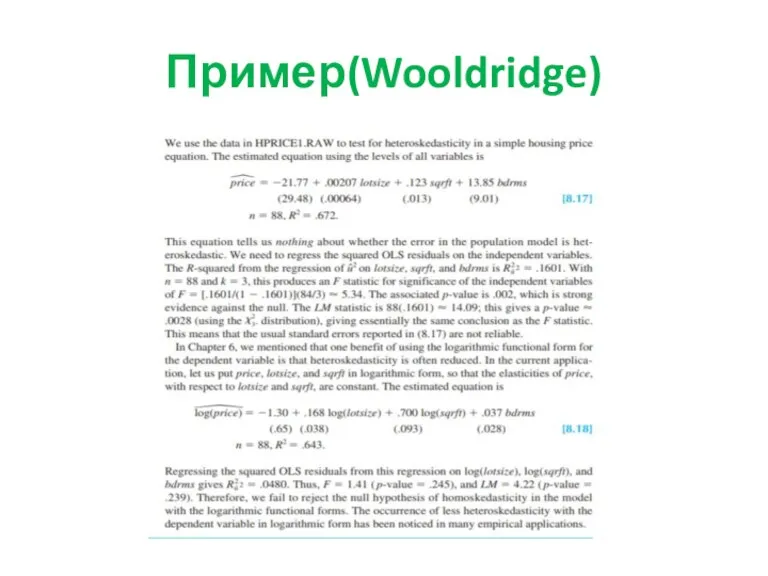

- 35. Пример(Wooldridge)

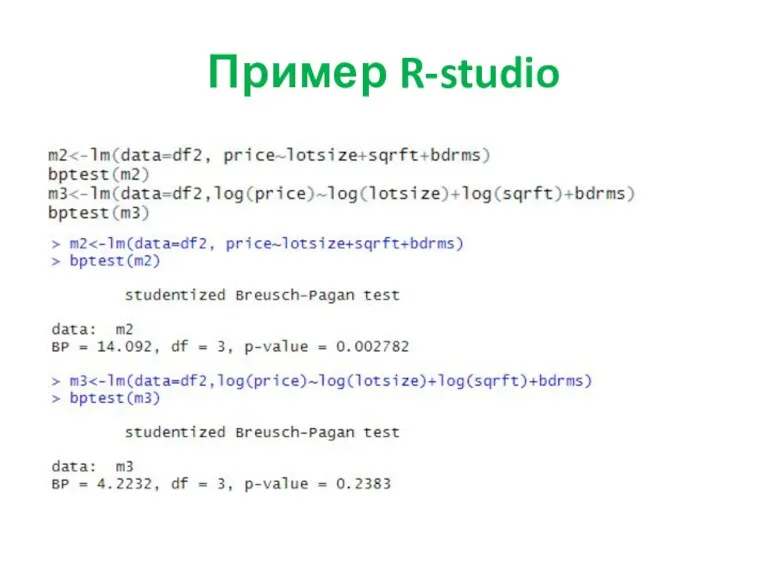

- 36. Пример R-studio

- 37. Что делать?

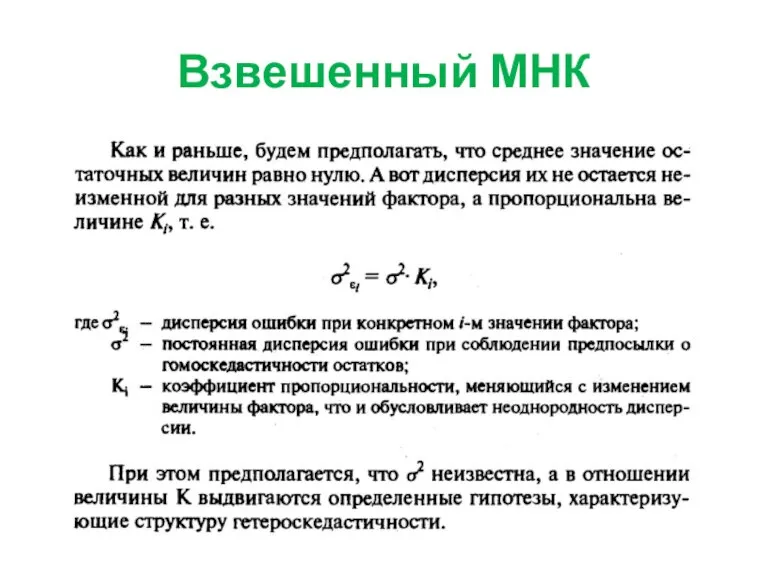

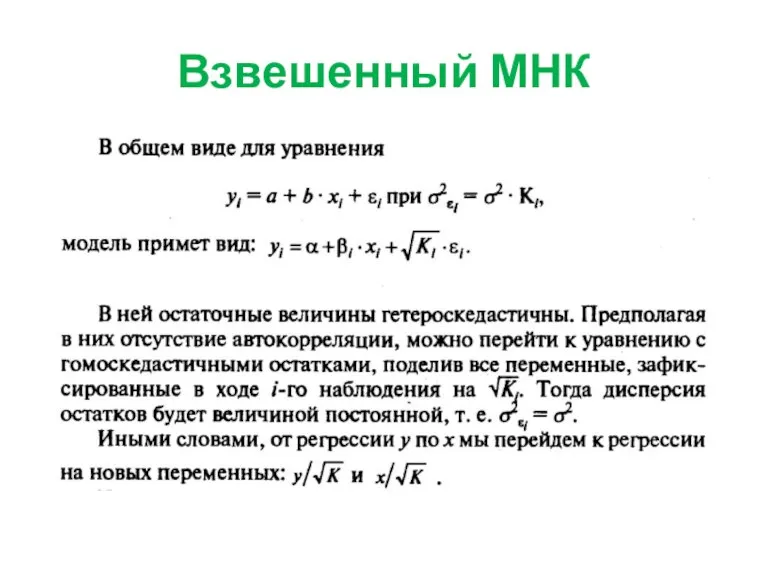

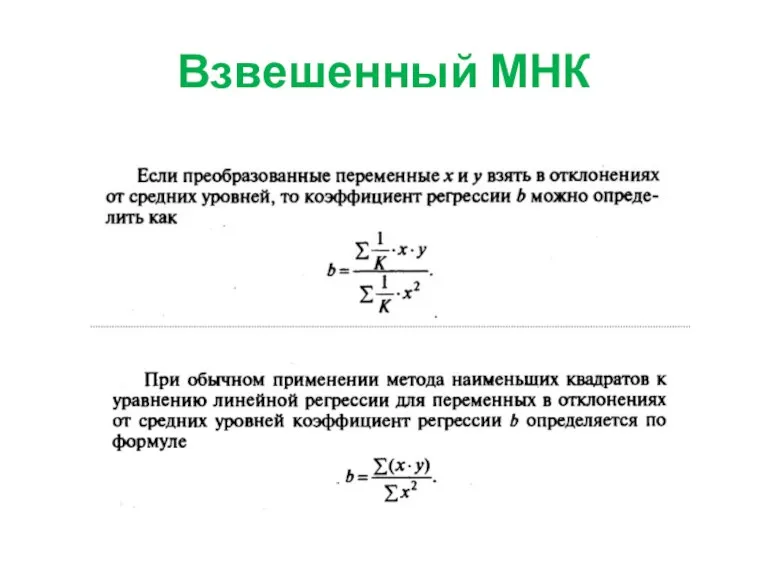

- 38. Взвешенный МНК

- 39. Взвешенный МНК

- 40. Взвешенный МНК

- 41. Взвешенный МНК

- 42. Взвешенный МНК

- 43. Взвешенный МНК

- 44. Взвешенный МНК

- 45. Взвешенный МНК Обычно в качестве величины К рассматривают фактор (квадрат фактора), который отвечает за гетероскедастичность (предварительно

- 46. Что делать?

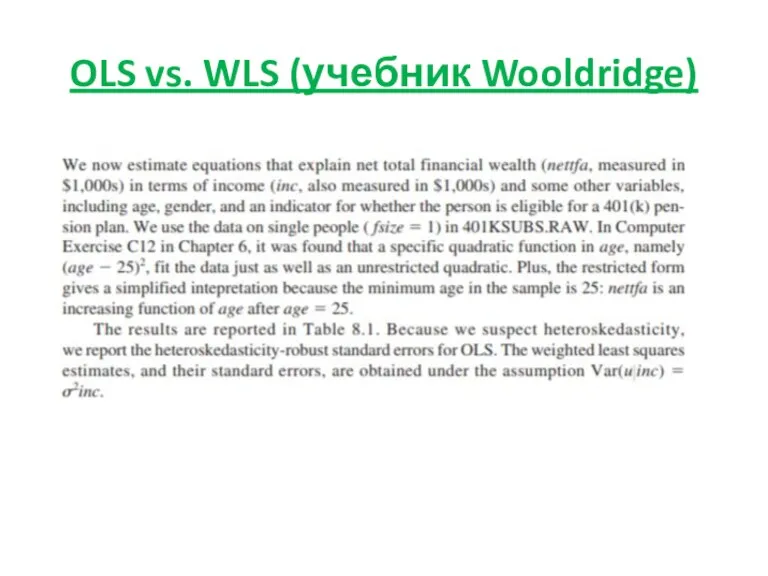

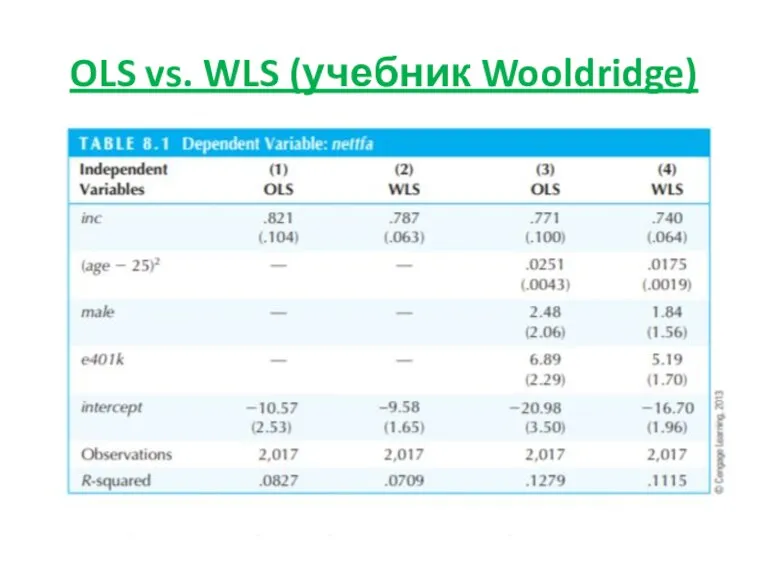

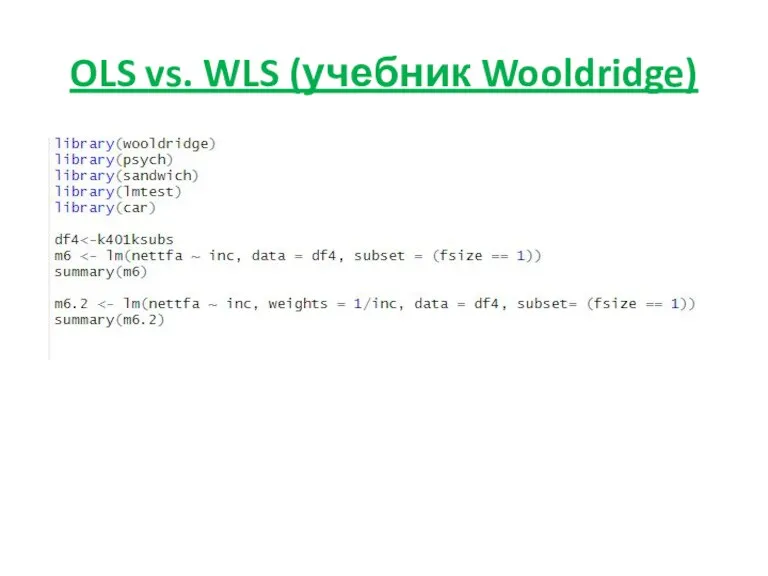

- 47. OLS vs. WLS (учебник Wooldridge)

- 48. OLS vs. WLS (учебник Wooldridge)

- 49. OLS vs. WLS (учебник Wooldridge)

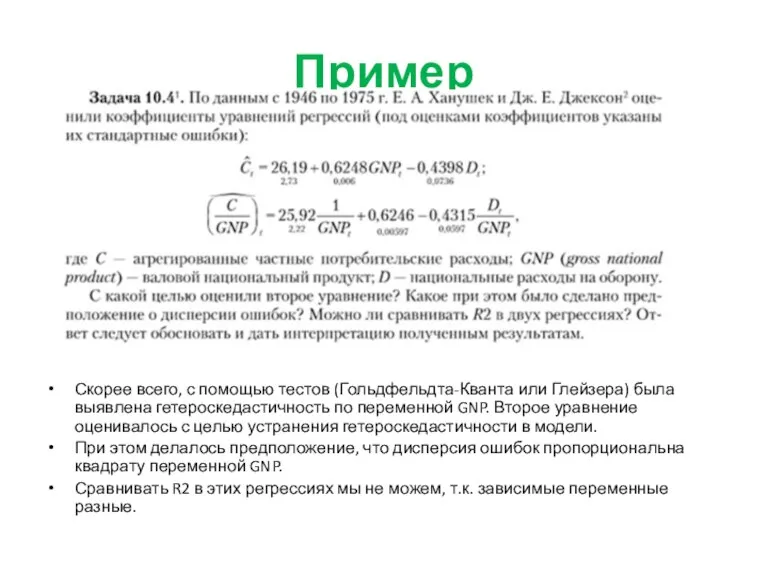

- 50. Пример Скорее всего, с помощью тестов (Гольдфельдта-Кванта или Глейзера) была выявлена гетероскедастичность по переменной GNP. Второе

- 53. Скачать презентацию

Гетероскедастичность

Гетероскедастичность

Предпосылки МНК, связанные с ошибками

Предпосылки МНК, связанные с ошибками

Гетероскедастичность

Гетероскедастичность

Пример гетероскедастичности

Пример гетероскедастичности

Пример гетероскедастичности

Пример гетероскедастичности

Когда появляется гетероскедастичность

Если в выборку включены разнородные объекты (большие и малые

Когда появляется гетероскедастичность

Если в выборку включены разнородные объекты (большие и малые

Последствия гетероскедастичности

Последствия гетероскедастичности

Обнаружение гетероскедастичности

Обнаружение гетероскедастичности

Как построить график квадратов или модулей остатков (Excel, R-studio)

Как построить график квадратов или модулей остатков (Excel, R-studio)

Тесты на наличие гетероскедастичности

- тест Бройша-Пагана (BP test)

- тест Уайта

- тест

Тесты на наличие гетероскедастичности

- тест Бройша-Пагана (BP test)

- тест Уайта

- тест

Тест Бройша-Пагана

Тест Бройша-Пагана

Тест Бройша-Пагана

Тест Бройша-Пагана

Пример (Excel, R-studio)

H0 принимается, гетероскедастичности нет

Пример (Excel, R-studio)

H0 принимается, гетероскедастичности нет

Тест Уайта

Тест Уайта

Тест Уайта

Тест Уайта

Пример (Excel, R-studio)

Пример (Excel, R-studio)

Пример (Эконометрика. Демидова, Малахов)

Пример (Эконометрика. Демидова, Малахов)

Тест Голдфелда-Квандта

Тест Голдфелда-Квандта

Процедура теста Голдфелда-Квандта

Процедура теста Голдфелда-Квандта

Процедура теста Голдфелда-Квандта

Процедура теста Голдфелда-Квандта

Пример (Excel, R-studio)

Пример (Excel, R-studio)

Пример

(Эконометрика, Демидова, Малахов)

Fрасч = 28101/321=87,5

Fтабл = 3,23

Fрасч> Fтабл, т.е. H0

Пример

(Эконометрика, Демидова, Малахов)

Fрасч = 28101/321=87,5

Fтабл = 3,23

Fрасч> Fтабл, т.е. H0

Тест Глейзера

Тест Глейзера

Ложная гетероскедастичность

Ложная гетероскедастичность

Что делать?

Что делать?

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Робастные стандартные ошибки

Что делать?

Что делать?

Переход к логарифмам

Переход к логарифмам

Пример(Wooldridge)

Пример(Wooldridge)

Пример R-studio

Пример R-studio

Что делать?

Что делать?

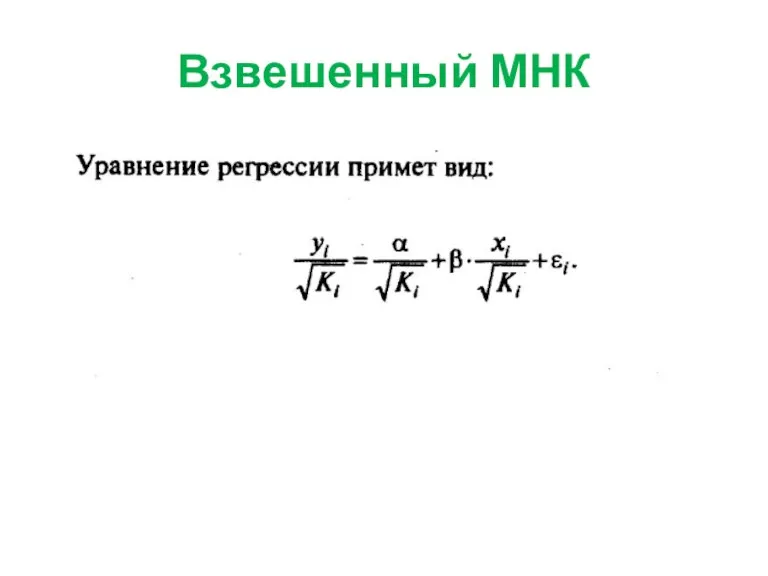

Взвешенный МНК

Взвешенный МНК

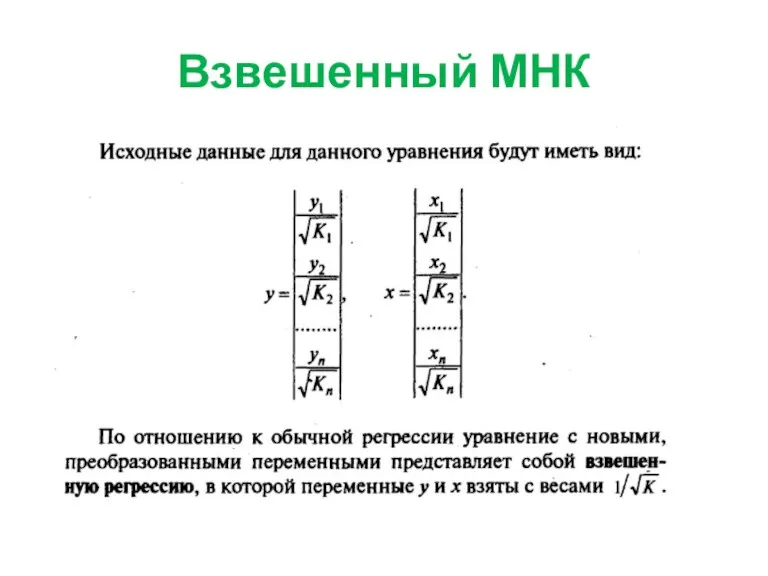

Взвешенный МНК

Взвешенный МНК

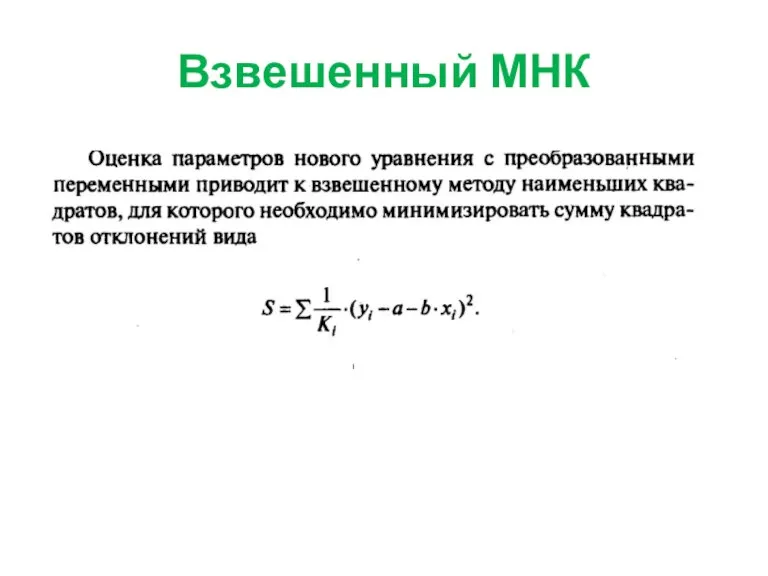

Взвешенный МНК

Взвешенный МНК

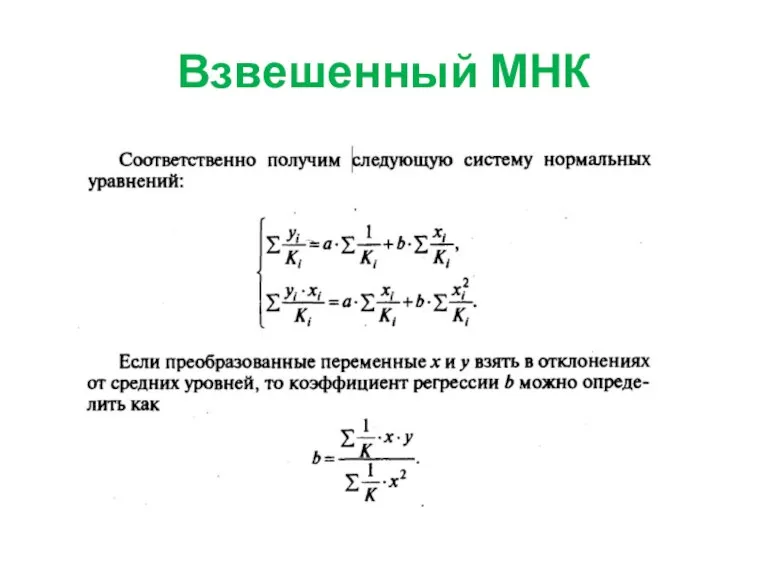

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Взвешенный МНК

Обычно в качестве величины К рассматривают фактор (квадрат фактора), который

Взвешенный МНК

Обычно в качестве величины К рассматривают фактор (квадрат фактора), который

Что делать?

Что делать?

OLS vs. WLS (учебник Wooldridge)

OLS vs. WLS (учебник Wooldridge)

OLS vs. WLS (учебник Wooldridge)

OLS vs. WLS (учебник Wooldridge)

OLS vs. WLS (учебник Wooldridge)

OLS vs. WLS (учебник Wooldridge)

Пример

Скорее всего, с помощью тестов (Гольдфельдта-Кванта или Глейзера) была выявлена гетероскедастичность

Пример

Скорее всего, с помощью тестов (Гольдфельдта-Кванта или Глейзера) была выявлена гетероскедастичность

Из опыта работы Развитие математических представлений средствами фольклора и художественного слова

Из опыта работы Развитие математических представлений средствами фольклора и художественного слова Марки бензина

Марки бензина Окружность и круг

Окружность и круг Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Тригонометрические функции тупого угла

Тригонометрические функции тупого угла Устный счёт

Устный счёт График функции и график уравнения

График функции и график уравнения Электронный образовательный ресурс к уроку математики по теме Высказывания истинные и ложные. Высказывания с частицами не, неверно, что….

Электронный образовательный ресурс к уроку математики по теме Высказывания истинные и ложные. Высказывания с частицами не, неверно, что…. Показательные уравнения. Методы решения показательных уравнений

Показательные уравнения. Методы решения показательных уравнений Сравнение с помощью координатного луча

Сравнение с помощью координатного луча Проецирование геометрических тел. Анализ геометрической формы

Проецирование геометрических тел. Анализ геометрической формы Презентация по математики 1 класс Повторение сложения и вычитания с числом 2

Презентация по математики 1 класс Повторение сложения и вычитания с числом 2 Решение треугольников

Решение треугольников Проецирование на три плоскости проекций

Проецирование на три плоскости проекций ГИА - 2012. Открытый банк заданий по математике. Задача №15

ГИА - 2012. Открытый банк заданий по математике. Задача №15 Окружность и круг в задачах повышенного уровня сложности по планиметрии в КИМ на ЕГЭ по математике

Окружность и круг в задачах повышенного уровня сложности по планиметрии в КИМ на ЕГЭ по математике об'єм піраміди

об'єм піраміди Задачи с величинами: цена, количество, стоимость

Задачи с величинами: цена, количество, стоимость Сложение и вычитание дробей. Сложение и вычитание дробей с разными знаменателями

Сложение и вычитание дробей. Сложение и вычитание дробей с разными знаменателями Моделирование многогранников. Правильные многогранники

Моделирование многогранников. Правильные многогранники Конус. Элементы конуса

Конус. Элементы конуса Что такое функция. Урок алгебры, 7 класс,

Что такое функция. Урок алгебры, 7 класс, Теорема про три перпендикуляри

Теорема про три перпендикуляри Умножение величины на число

Умножение величины на число Готовимся ЕГЭ. Тренажёр по теме Производная задание В8

Готовимся ЕГЭ. Тренажёр по теме Производная задание В8 Гетероскедастичность и ее последствия

Гетероскедастичность и ее последствия Теорема Виета

Теорема Виета Применение интеграла по фигуре от скалярной функции в механике

Применение интеграла по фигуре от скалярной функции в механике