- Использование информационных технологий в экономических моделях

Содержание

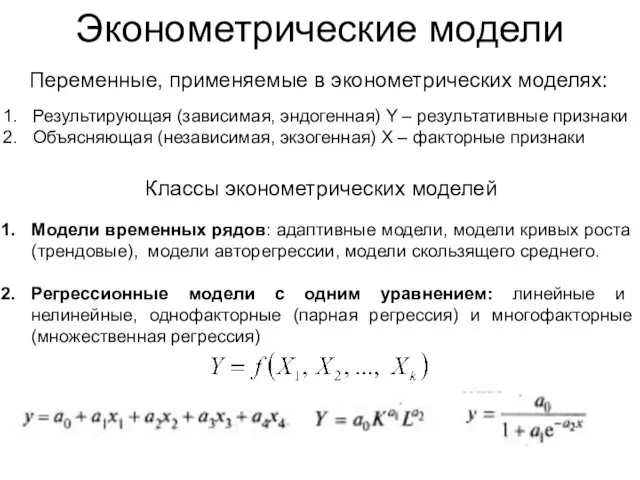

- 2. Эконометрические модели Переменные, применяемые в эконометрических моделях: Результирующая (зависимая, эндогенная) Y – результативные признаки Объясняющая (независимая,

- 3. 3. Системы эконометрических уравнений: системы независимых уравнений системы рекурсивных уравнений

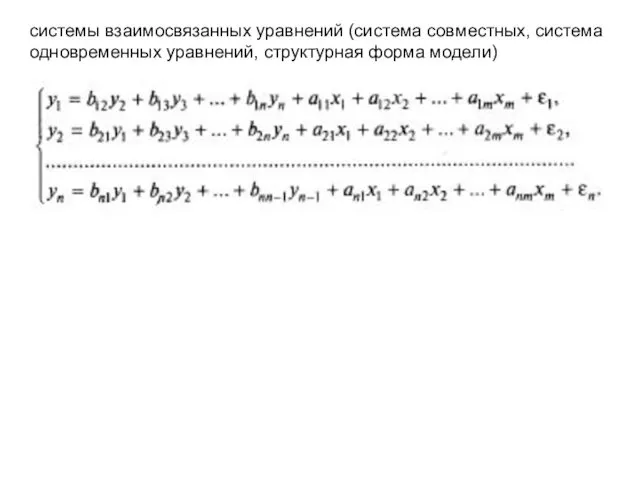

- 4. системы взаимосвязанных уравнений (система совместных, система одновременных уравнений, структурная форма модели)

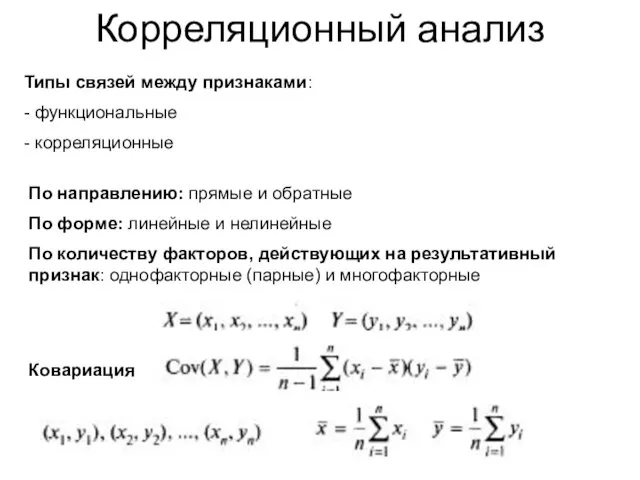

- 5. Корреляционный анализ Типы связей между признаками: - функциональные - корреляционные По направлению: прямые и обратные По

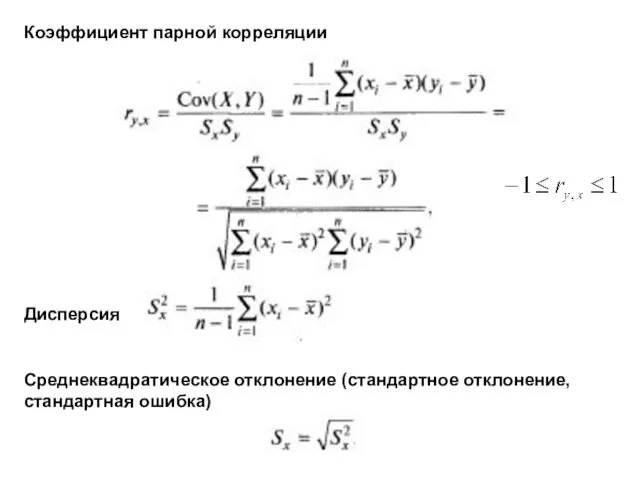

- 6. Коэффициент парной корреляции Дисперсия Среднеквадратическое отклонение (стандартное отклонение, стандартная ошибка)

- 7. Качественная оценка коэффициента корреляции (шкала Чеддока) Оценка существенности коэффициента корреляции (t-критерий Стьюдента)

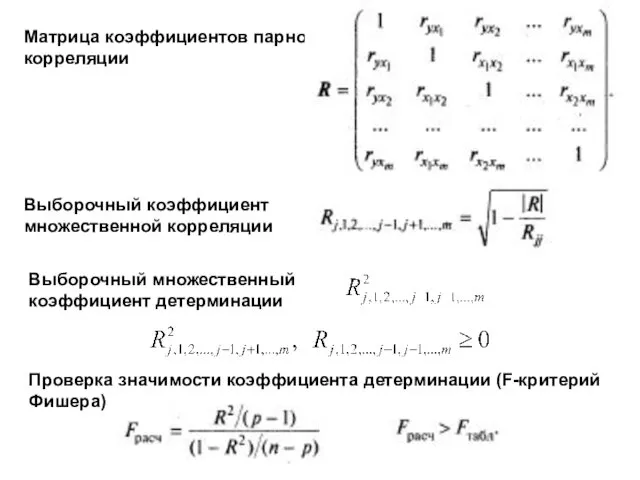

- 8. Матрица коэффициентов парной корреляции Выборочный коэффициент множественной корреляции Выборочный множественный коэффициент детерминации Проверка значимости коэффициента детерминации

- 9. Выборочный частный коэффициент корреляции Пример. Имеются данные об объеме продаж и затратах на рекламу одной фирмы,

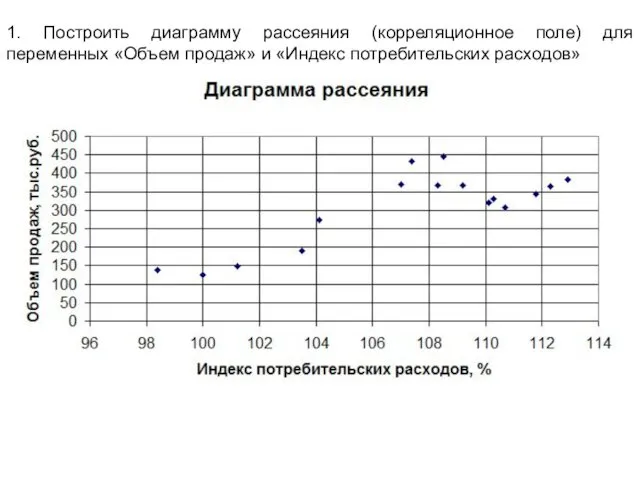

- 10. 1. Построить диаграмму рассеяния (корреляционное поле) для переменных «Объем продаж» и «Индекс потребительских расходов»

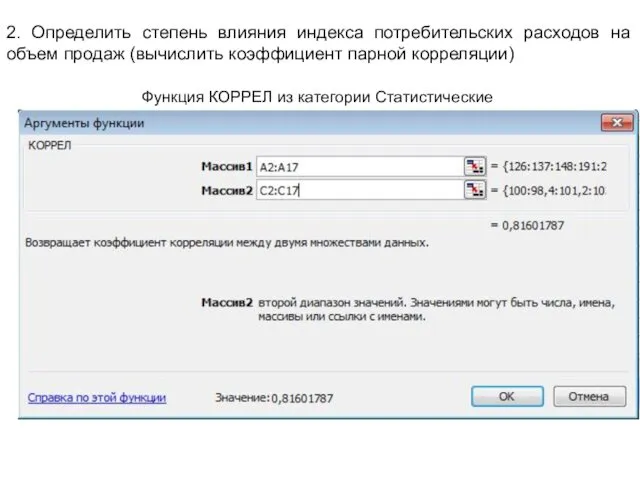

- 11. 2. Определить степень влияния индекса потребительских расходов на объем продаж (вычислить коэффициент парной корреляции) Функция КОРРЕЛ

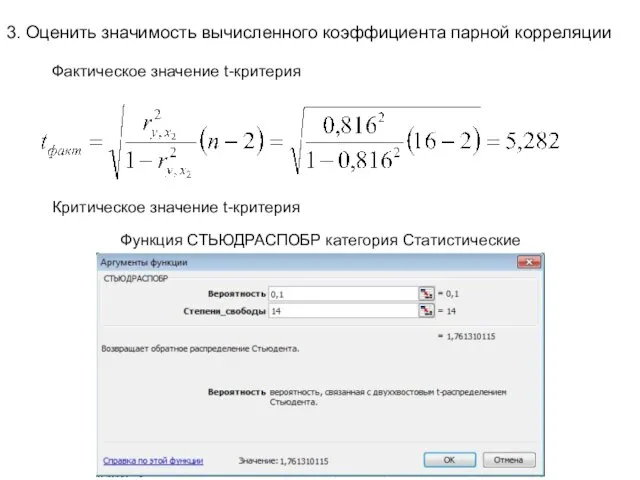

- 12. 3. Оценить значимость вычисленного коэффициента парной корреляции Фактическое значение t-критерия Критическое значение t-критерия Функция СТЬЮДРАСПОБР категория

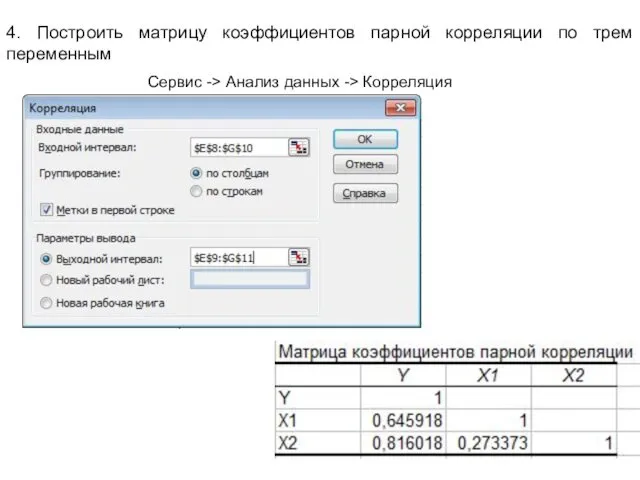

- 13. 4. Построить матрицу коэффициентов парной корреляции по трем переменным Сервис -> Анализ данных -> Корреляция

- 14. 5. Найти оценку множественного коэффициента корреляции Функция МОПРЕД категория Математические

- 15. 6. Найти оценки коэффициентов частной корреляции или

- 16. Регрессионный анализ Линейная модель парной регрессии Предпосылки метода наименьших квадратов 1. Математическое ожидание случайной составляющей в

- 17. Оценка параметров регрессионного уравнения Условие идентифицируемости Оценка качества уравнения регрессии Коэффициент детерминации

- 18. Коэффициент множественной корреляции Средняя относительная ошибка аппроксимации Проверка значимости уравнения регрессии и отдельных параметров F-критерий Стандартная

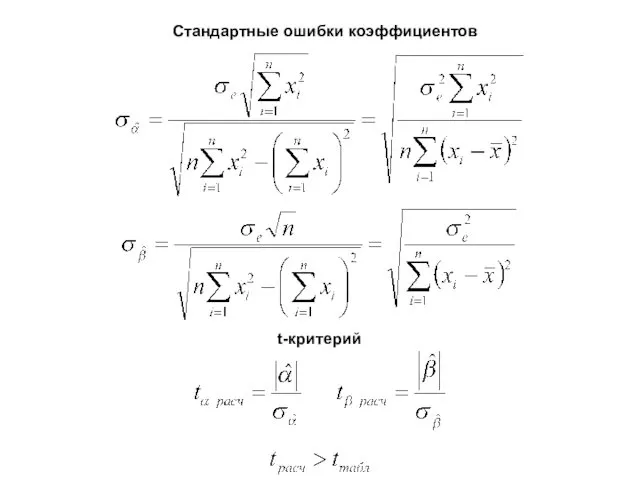

- 19. Стандартные ошибки коэффициентов t-критерий

- 20. Интервальная оценка параметров модели Прогнозирование с применением уравнения регрессии Точечный прогноз Интервальный прогноз

- 21. Пример. Имеются данные о среднедушевых месячных доходах и расходах по Центральному федеральному округу

- 22. 1. Построить однофакторную модель регрессии зависимости расходов от доходов Сервис –> Анализ данных -> Регрессия

- 24. Уравнение регрессии

- 25. 2. Проверить качество уравнения регрессии и оценить его значимость. Оценить точность модели Коэффициент детерминации F-критерий Табличное

- 26. Средняя ошибка аппроксимации

- 27. 3. Проверить значимость коэффициента модели ,вычислить доверительные интервалы с вероятностью 95% коэффициента модели регрессии Р-значение 0,00

- 28. 5. Оценить расходы, если доход составит 36000 руб. Нижняя граница Верхняя граница

- 29. 6. Отобразить на графике исходные данные, результаты моделирования и прогнозирования

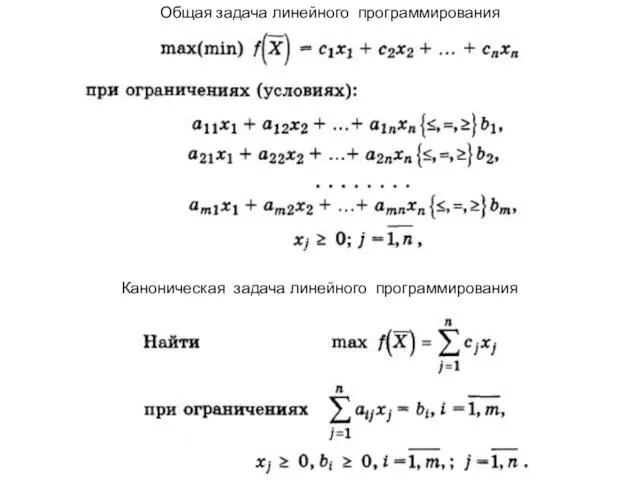

- 30. Задачи оптимизации Общая задача математического программирования

- 31. Общая задача линейного программирования Каноническая задача линейного программирования

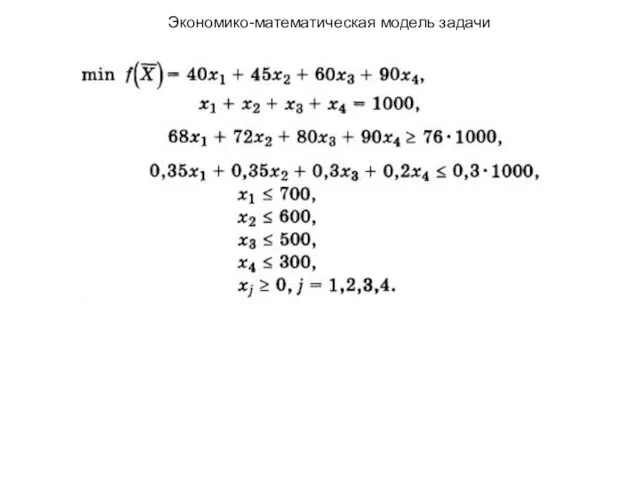

- 33. Экономико-математическая модель задачи

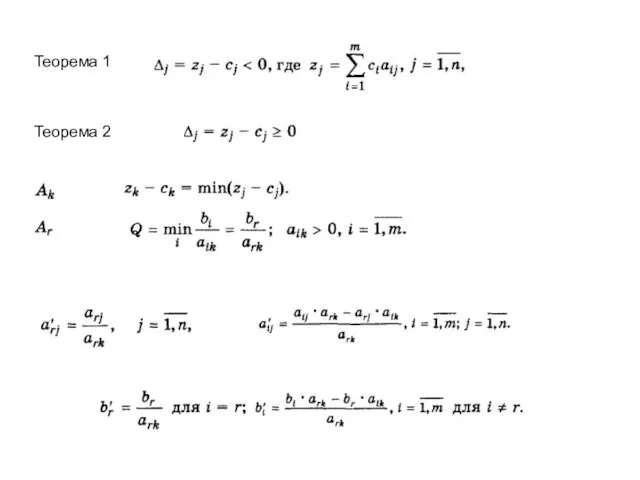

- 34. Теорема 1 Теорема 2

- 35. Кластерный анализ

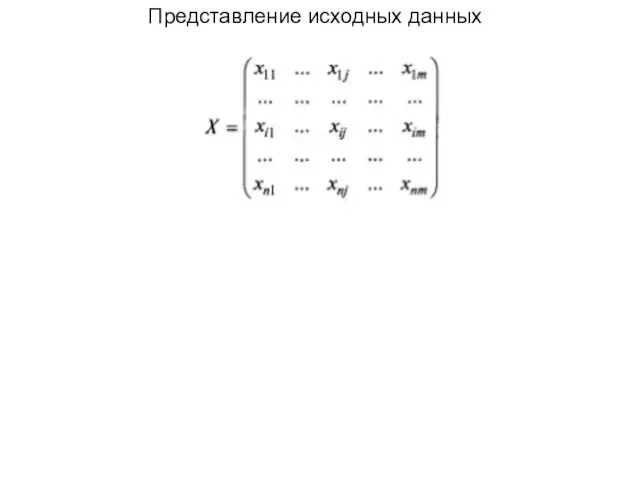

- 36. Представление исходных данных

- 38. Расстояние между объектами Меры расстояния между объектами

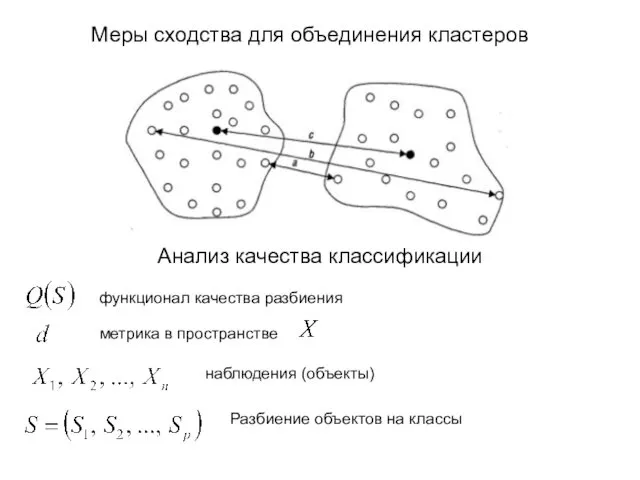

- 39. Меры сходства для объединения кластеров Анализ качества классификации функционал качества разбиения метрика в пространстве наблюдения (объекты)

- 40. Характеристики функционала качества

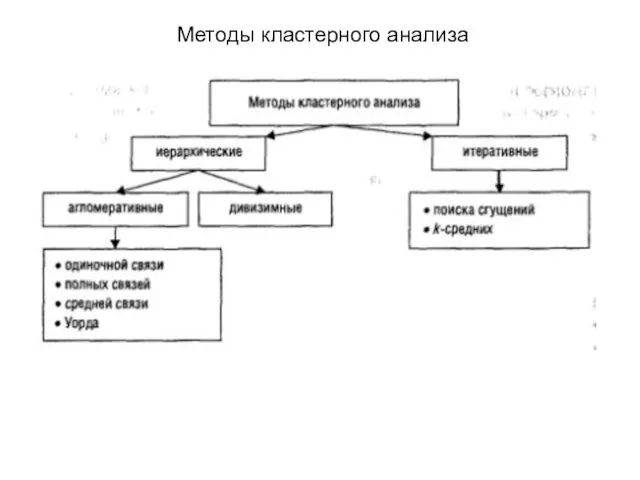

- 41. Методы кластерного анализа

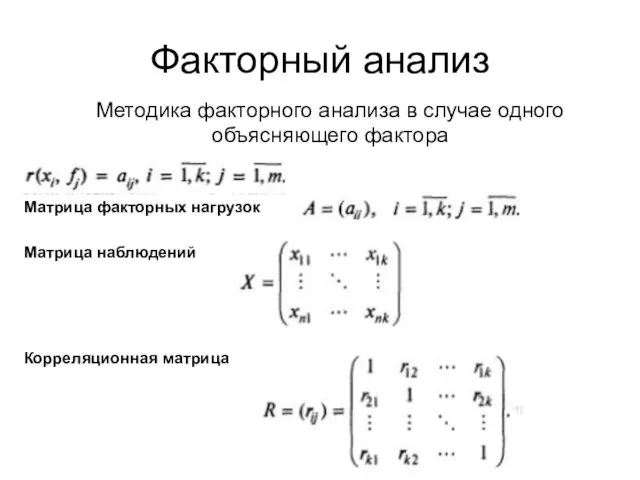

- 43. Факторный анализ Методика факторного анализа в случае одного объясняющего фактора Матрица факторных нагрузок Матрица наблюдений Корреляционная

- 44. Редуцированная (преобразованная) корреляционная матрица Характерность Общность

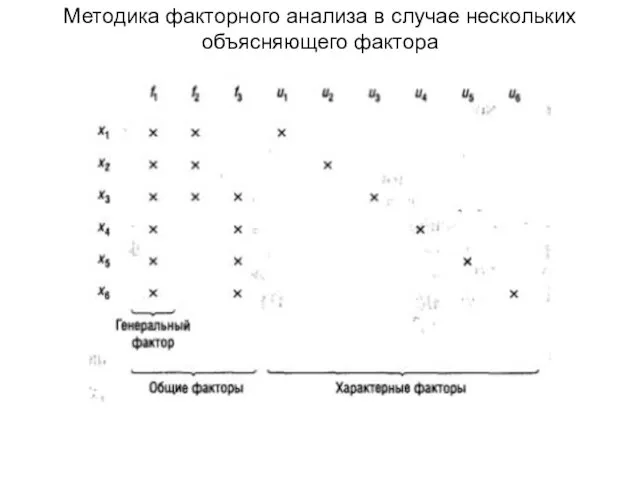

- 45. Методика факторного анализа в случае нескольких объясняющего фактора

- 46. Корреляция между переменными Характеристическое уравнение Матрица факторного отображения

- 48. Скачать презентацию

Эконометрические модели

Переменные, применяемые в эконометрических моделях:

Результирующая (зависимая, эндогенная) Y – результативные

Эконометрические модели

Переменные, применяемые в эконометрических моделях:

Результирующая (зависимая, эндогенная) Y – результативные

3. Системы эконометрических уравнений:

системы независимых уравнений

системы рекурсивных уравнений

3. Системы эконометрических уравнений:

системы независимых уравнений

системы рекурсивных уравнений

системы взаимосвязанных уравнений (система совместных, система одновременных уравнений, структурная форма модели)

системы взаимосвязанных уравнений (система совместных, система одновременных уравнений, структурная форма модели)

Корреляционный анализ

Типы связей между признаками:

- функциональные

- корреляционные

По направлению: прямые и

Корреляционный анализ

Типы связей между признаками:

- функциональные

- корреляционные

По направлению: прямые и

Коэффициент парной корреляции

Дисперсия

Среднеквадратическое отклонение (стандартное отклонение, стандартная ошибка)

Коэффициент парной корреляции

Дисперсия

Среднеквадратическое отклонение (стандартное отклонение, стандартная ошибка)

Качественная оценка коэффициента корреляции (шкала Чеддока)

Оценка существенности коэффициента корреляции (t-критерий Стьюдента)

Качественная оценка коэффициента корреляции (шкала Чеддока)

Оценка существенности коэффициента корреляции (t-критерий Стьюдента)

Матрица коэффициентов парной корреляции

Выборочный коэффициент множественной корреляции

Выборочный множественный коэффициент детерминации

Проверка значимости

Матрица коэффициентов парной корреляции

Выборочный коэффициент множественной корреляции

Выборочный множественный коэффициент детерминации

Проверка значимости

Выборочный частный коэффициент корреляции

Пример. Имеются данные об объеме продаж и затратах

Выборочный частный коэффициент корреляции

Пример. Имеются данные об объеме продаж и затратах

1. Построить диаграмму рассеяния (корреляционное поле) для переменных «Объем продаж» и

1. Построить диаграмму рассеяния (корреляционное поле) для переменных «Объем продаж» и

2. Определить степень влияния индекса потребительских расходов на объем продаж (вычислить

2. Определить степень влияния индекса потребительских расходов на объем продаж (вычислить

3. Оценить значимость вычисленного коэффициента парной корреляции

Фактическое значение t-критерия

Критическое значение t-критерия

Функция

3. Оценить значимость вычисленного коэффициента парной корреляции

Фактическое значение t-критерия

Критическое значение t-критерия

Функция

4. Построить матрицу коэффициентов парной корреляции по трем переменным

Сервис -> Анализ

4. Построить матрицу коэффициентов парной корреляции по трем переменным

Сервис -> Анализ

5. Найти оценку множественного коэффициента корреляции

Функция МОПРЕД категория Математические

5. Найти оценку множественного коэффициента корреляции

Функция МОПРЕД категория Математические

6. Найти оценки коэффициентов частной корреляции

или

6. Найти оценки коэффициентов частной корреляции

или

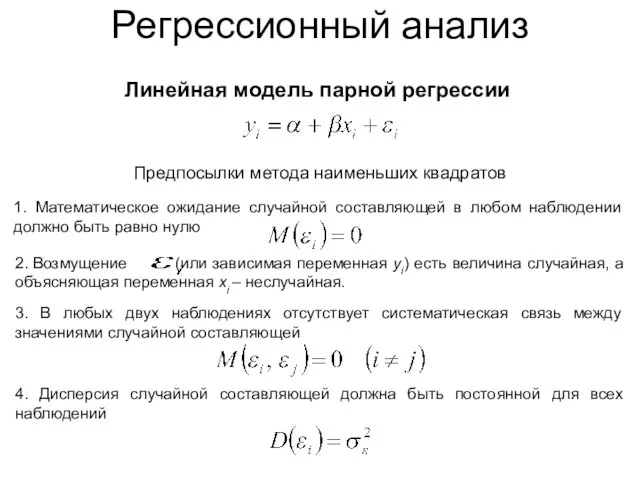

Регрессионный анализ

Линейная модель парной регрессии

Предпосылки метода наименьших квадратов

1. Математическое ожидание случайной

Регрессионный анализ

Линейная модель парной регрессии

Предпосылки метода наименьших квадратов

1. Математическое ожидание случайной

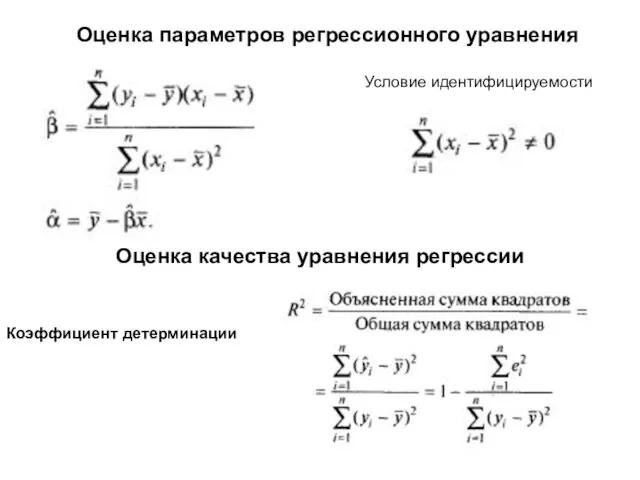

Оценка параметров регрессионного уравнения

Условие идентифицируемости

Оценка качества уравнения регрессии

Коэффициент детерминации

Оценка параметров регрессионного уравнения

Условие идентифицируемости

Оценка качества уравнения регрессии

Коэффициент детерминации

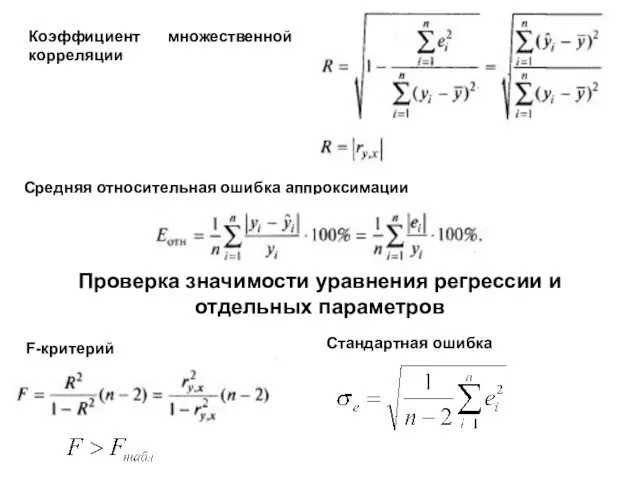

Коэффициент множественной корреляции

Средняя относительная ошибка аппроксимации

Проверка значимости уравнения регрессии и отдельных

Коэффициент множественной корреляции

Средняя относительная ошибка аппроксимации

Проверка значимости уравнения регрессии и отдельных

Стандартные ошибки коэффициентов

t-критерий

Стандартные ошибки коэффициентов

t-критерий

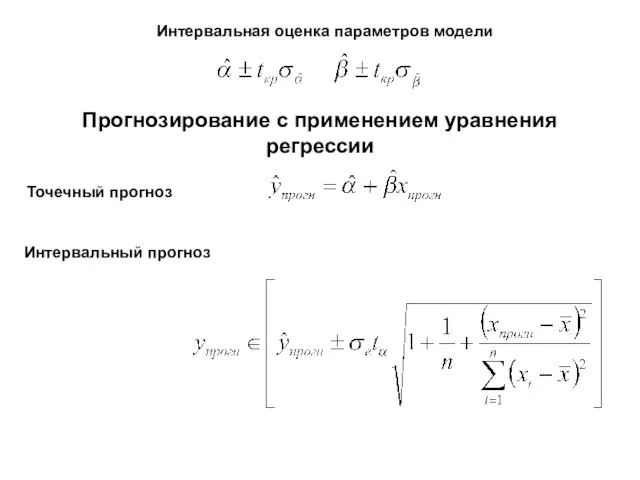

Интервальная оценка параметров модели

Прогнозирование с применением уравнения регрессии

Точечный прогноз

Интервальный прогноз

Интервальная оценка параметров модели

Прогнозирование с применением уравнения регрессии

Точечный прогноз

Интервальный прогноз

Пример. Имеются данные о среднедушевых месячных доходах и расходах по Центральному

Пример. Имеются данные о среднедушевых месячных доходах и расходах по Центральному

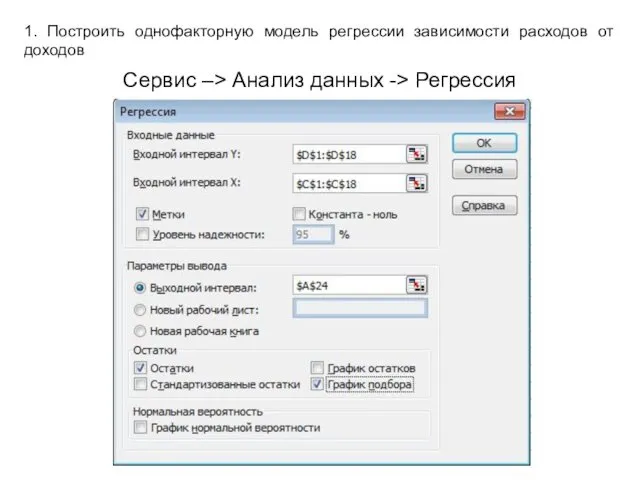

1. Построить однофакторную модель регрессии зависимости расходов от доходов

Сервис –>

1. Построить однофакторную модель регрессии зависимости расходов от доходов

Сервис –>

Уравнение регрессии

Уравнение регрессии

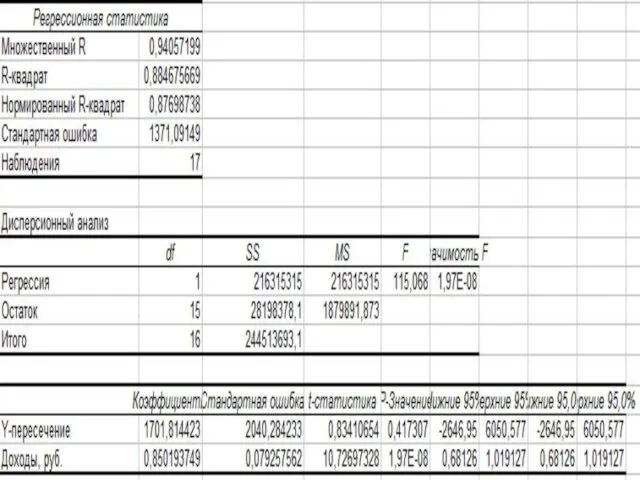

2. Проверить качество уравнения регрессии и оценить его значимость. Оценить точность

2. Проверить качество уравнения регрессии и оценить его значимость. Оценить точность

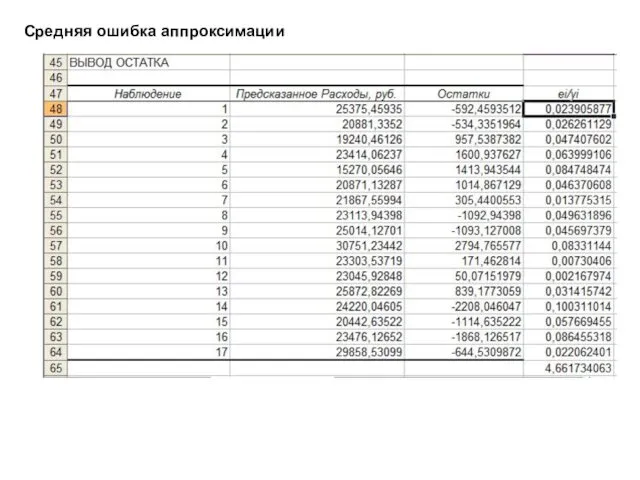

Средняя ошибка аппроксимации

Средняя ошибка аппроксимации

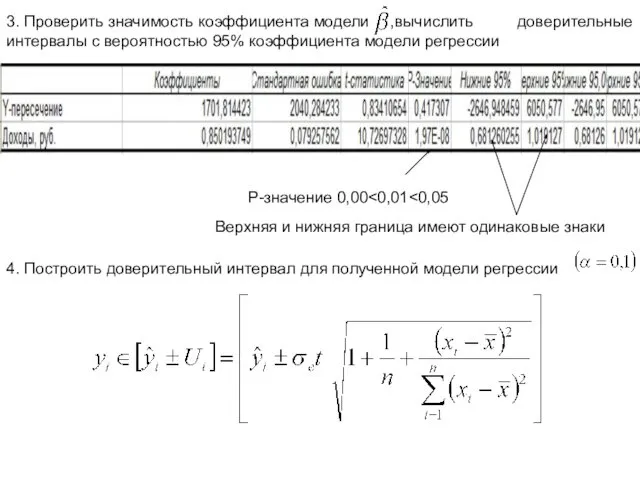

3. Проверить значимость коэффициента модели ,вычислить доверительные интервалы с вероятностью 95%

3. Проверить значимость коэффициента модели ,вычислить доверительные интервалы с вероятностью 95%

5. Оценить расходы, если доход составит 36000 руб.

Нижняя граница

Верхняя граница

5. Оценить расходы, если доход составит 36000 руб.

Нижняя граница

Верхняя граница

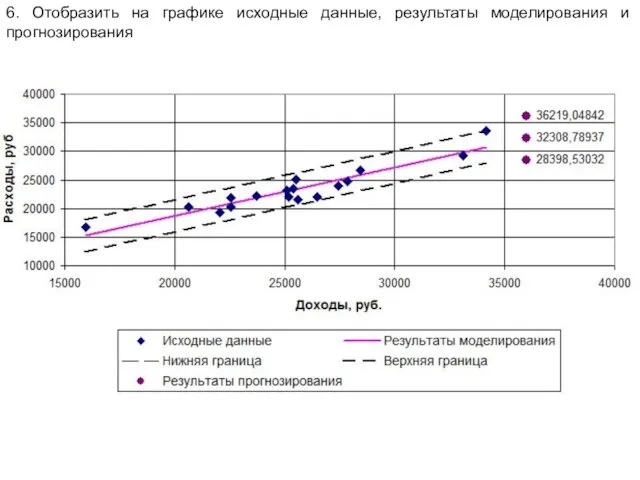

6. Отобразить на графике исходные данные, результаты моделирования и прогнозирования

6. Отобразить на графике исходные данные, результаты моделирования и прогнозирования

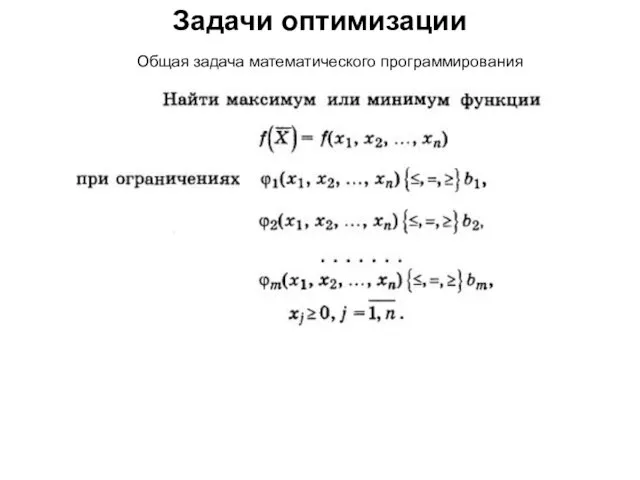

Задачи оптимизации

Общая задача математического программирования

Задачи оптимизации

Общая задача математического программирования

Общая задача линейного программирования

Каноническая задача линейного программирования

Общая задача линейного программирования

Каноническая задача линейного программирования

Экономико-математическая модель задачи

Экономико-математическая модель задачи

Теорема 1

Теорема 2

Теорема 1

Теорема 2

Кластерный анализ

Кластерный анализ

Представление исходных данных

Представление исходных данных

Расстояние между объектами

Меры расстояния между объектами

Расстояние между объектами

Меры расстояния между объектами

Меры сходства для объединения кластеров

Анализ качества классификации

функционал качества разбиения

метрика в пространстве

Меры сходства для объединения кластеров

Анализ качества классификации

функционал качества разбиения

метрика в пространстве

Характеристики функционала качества

Характеристики функционала качества

Методы кластерного анализа

Методы кластерного анализа

Факторный анализ

Методика факторного анализа в случае одного объясняющего фактора

Матрица факторных нагрузок

Матрица

Факторный анализ

Методика факторного анализа в случае одного объясняющего фактора

Матрица факторных нагрузок

Матрица

Редуцированная (преобразованная) корреляционная матрица

Характерность

Общность

Редуцированная (преобразованная) корреляционная матрица

Характерность

Общность

Методика факторного анализа в случае нескольких объясняющего фактора

Методика факторного анализа в случае нескольких объясняющего фактора

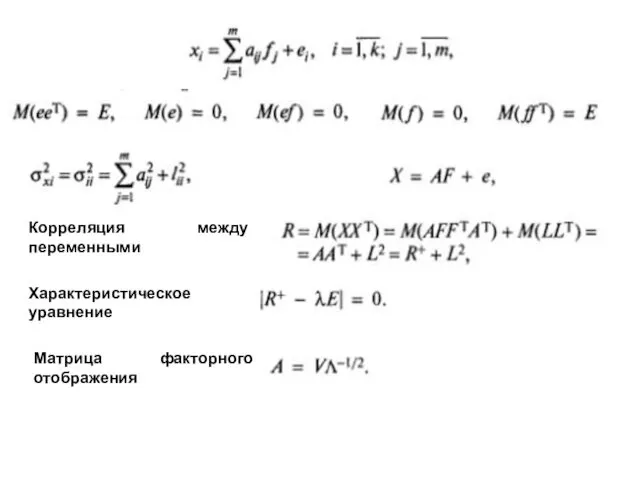

Корреляция между переменными

Характеристическое уравнение

Матрица факторного отображения

Корреляция между переменными

Характеристическое уравнение

Матрица факторного отображения

Алгебраические дроби, сокращение дробей

Алгебраические дроби, сокращение дробей Что такое топология

Что такое топология Числовые выражения

Числовые выражения Занимательная математика (5 класс)

Занимательная математика (5 класс) Возрастание и убывание функции. Экстремумы функции

Возрастание и убывание функции. Экстремумы функции Прямоугольный треугольник и его свойства

Прямоугольный треугольник и его свойства Невский проспект Санкт-Петербурга в цифрах. Зеленый мост на пересечении Невского проспекта и Мойки (часть 4)

Невский проспект Санкт-Петербурга в цифрах. Зеленый мост на пересечении Невского проспекта и Мойки (часть 4) Прямоугольник, ромб, квадрат

Прямоугольник, ромб, квадрат Признаки равенства треугольников. Равнобедренный треугольник. Тест

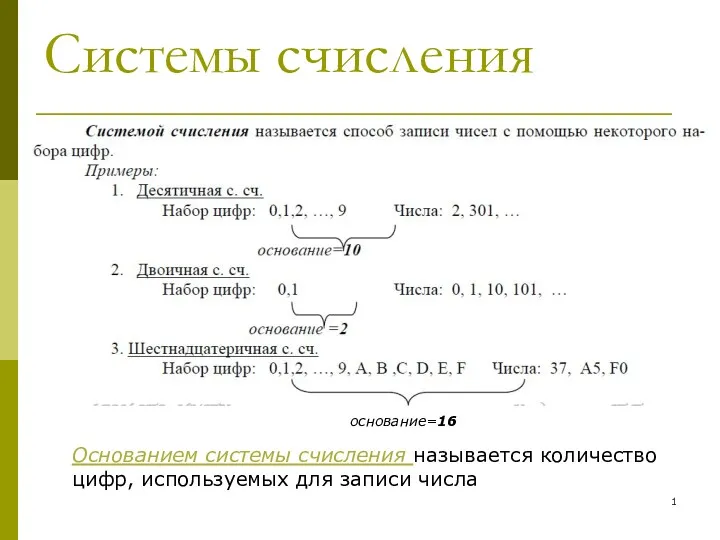

Признаки равенства треугольников. Равнобедренный треугольник. Тест Системы счисления

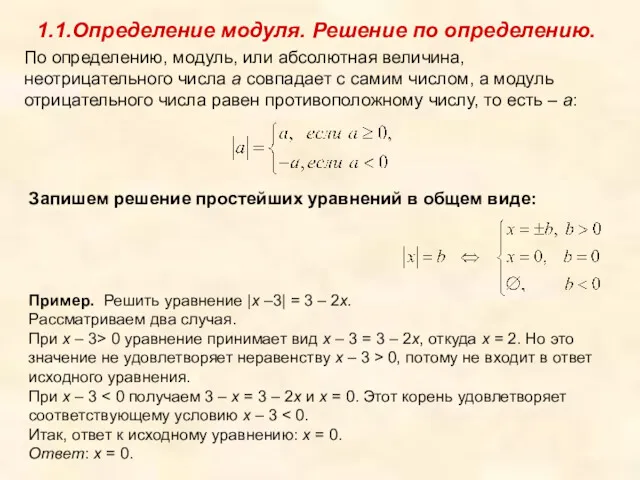

Системы счисления Решение уравнений содержащих неизвестную под знаком модуля

Решение уравнений содержащих неизвестную под знаком модуля Математизация научных исследований в исторической науке

Математизация научных исследований в исторической науке 20230924_otkrytyy_urok_na_marafone_11_klass

20230924_otkrytyy_urok_na_marafone_11_klass Приёмы устных вычислений вида 470 + 80, 560 - 90

Приёмы устных вычислений вида 470 + 80, 560 - 90 Умножение десятичных дробей. Математика. 5 класс

Умножение десятичных дробей. Математика. 5 класс Нахождение числа по данному значению его дроби

Нахождение числа по данному значению его дроби Ділення десяткових дробів

Ділення десяткових дробів Сучасні методи наближення функцій багатьох змінних (інтерфлетація, інтерстріпація, інтерлокація)

Сучасні методи наближення функцій багатьох змінних (інтерфлетація, інтерстріпація, інтерлокація) Урок математики Сложение и вычитание двузначных чисел

Урок математики Сложение и вычитание двузначных чисел Логика высказываний

Логика высказываний Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Единицы длины

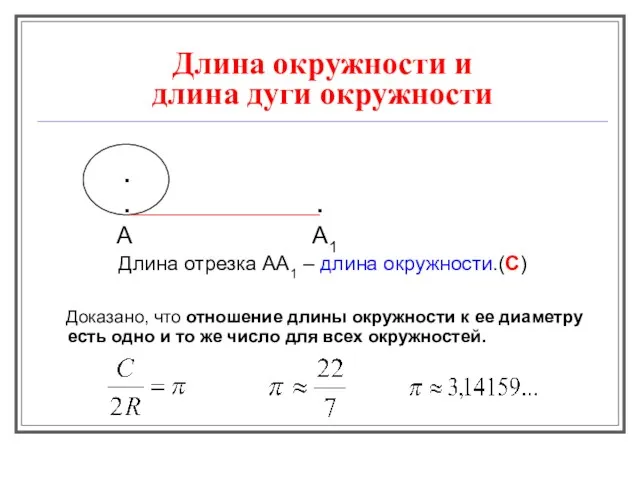

Единицы длины Длина окружности и длина дуги окружности

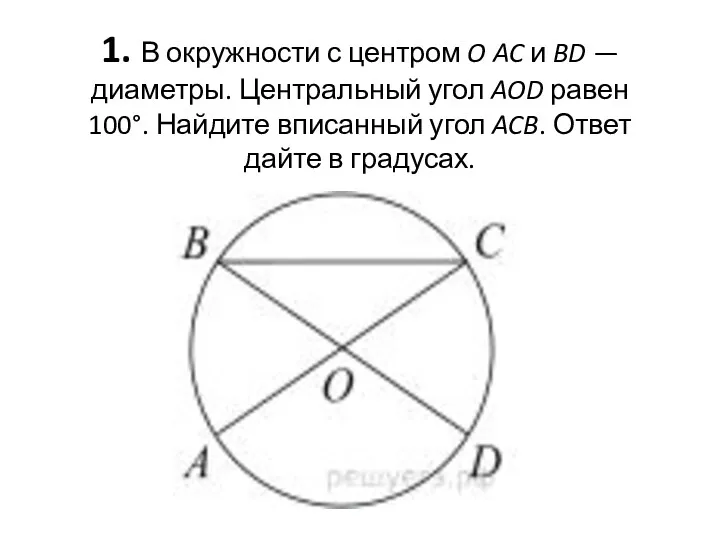

Длина окружности и длина дуги окружности Окружности с центром O

Окружности с центром O Как люди научились считать

Как люди научились считать Дробно-рациональные уравнения

Дробно-рациональные уравнения Угол

Угол Состав чисел

Состав чисел