- Көптік сызықтық регрессия теңдеуі

Содержание

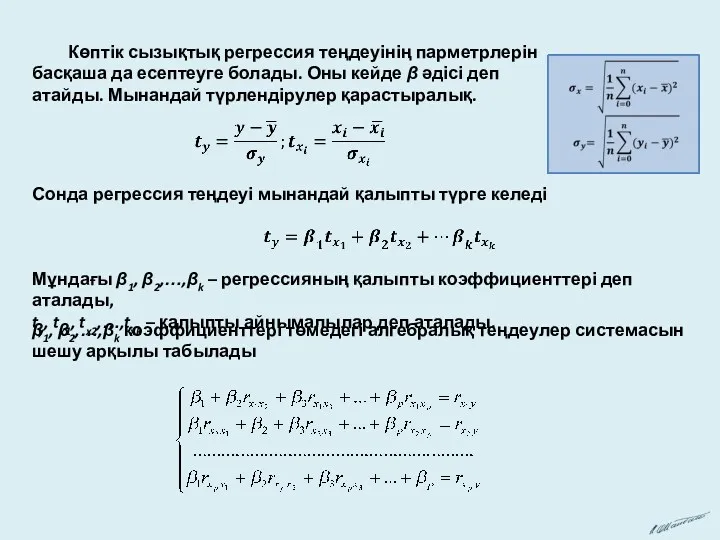

- 2. Көптік сызықтық регрессия теңдеуінің парметрлерін басқаша да есептеуге болады. Оны кейде β әдісі деп атайды. Мынандай

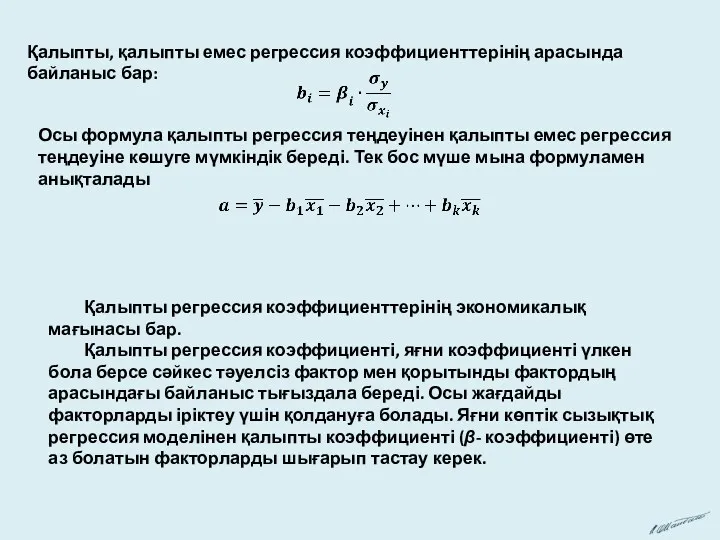

- 3. Қалыпты, қалыпты емес регрессия коэффициенттерінің арасында байланыс бар: Осы формула қалыпты регрессия теңдеуінен қалыпты емес регрессия

- 4. Факторларды анықтаудың мысалы Кестеде ҚР облыстары бойынша 2003 жылдың бидай өсiру жұмыстарының өндiрiстiк көрсеткiштерi және өндiрiс

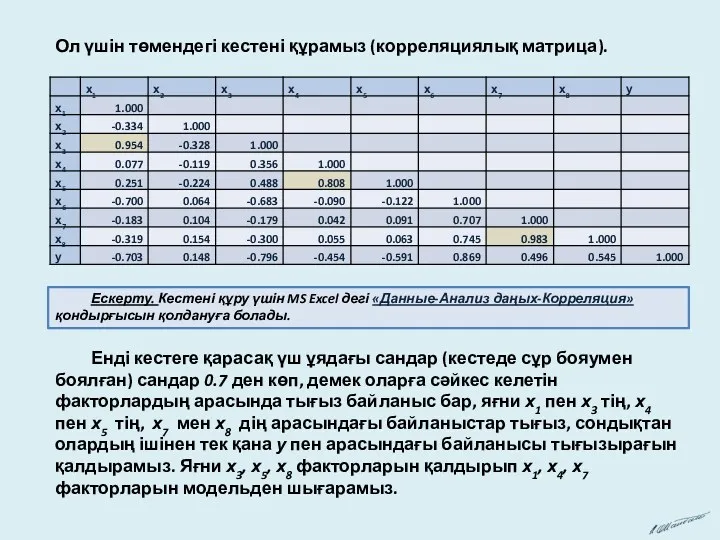

- 5. Ол үшін төмендегі кестені құрамыз (корреляциялық матрица). Ескерту. Кестені құру үшін MS Excel дегі «Данные-Анализ даңых-Корреляция»

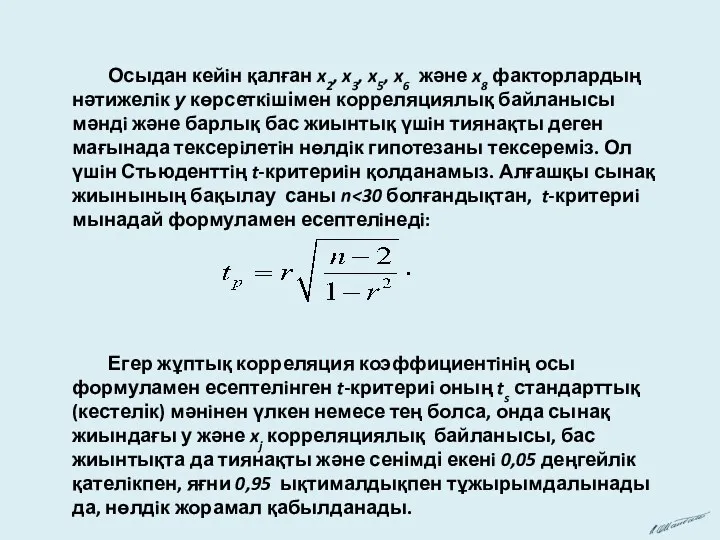

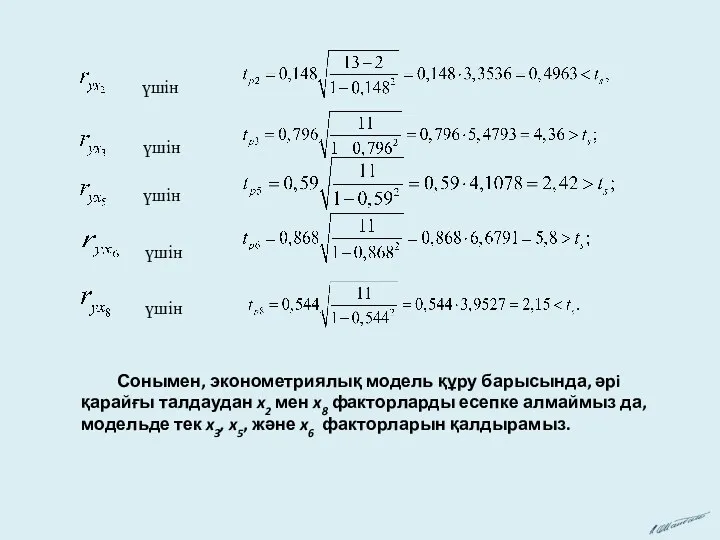

- 6. Осыдан кейiн қалған x2, x3, x5, x6 және x8 факторлардың нәтижелiк у көрсеткiшімен корреляциялық байланысы мәндi

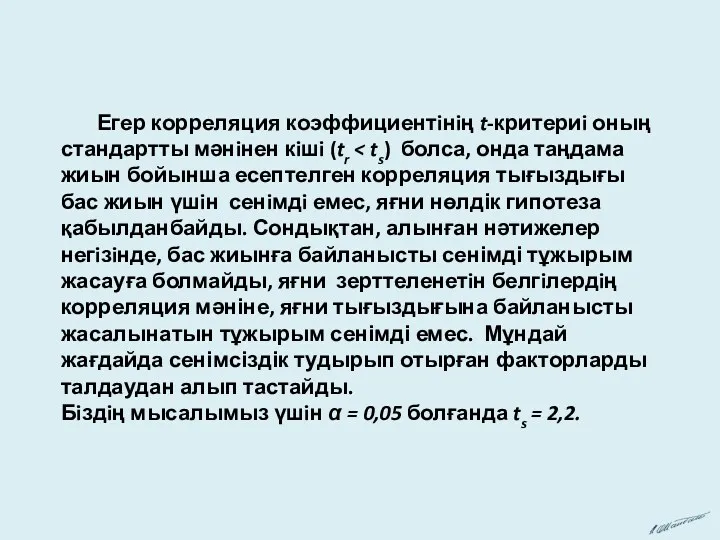

- 7. Егер корреляция коэффициентiнiң t-критериi оның стандартты мәнiнен кiшi (tr Бiздiң мысалымыз үшiн α = 0,05 болғанда

- 8. үшін үшін үшін үшін үшін Сонымен, эконометриялық модель құру барысында, әрi қарайғы талдаудан x2 мен x8

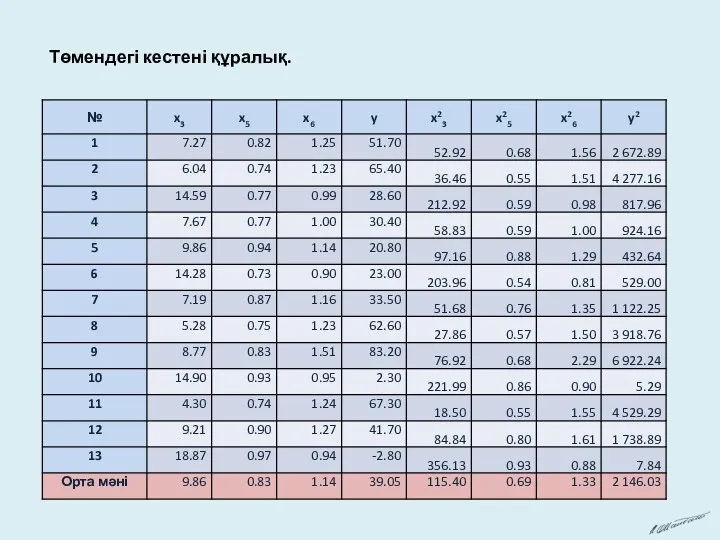

- 9. Төмендегі кестені құралық.

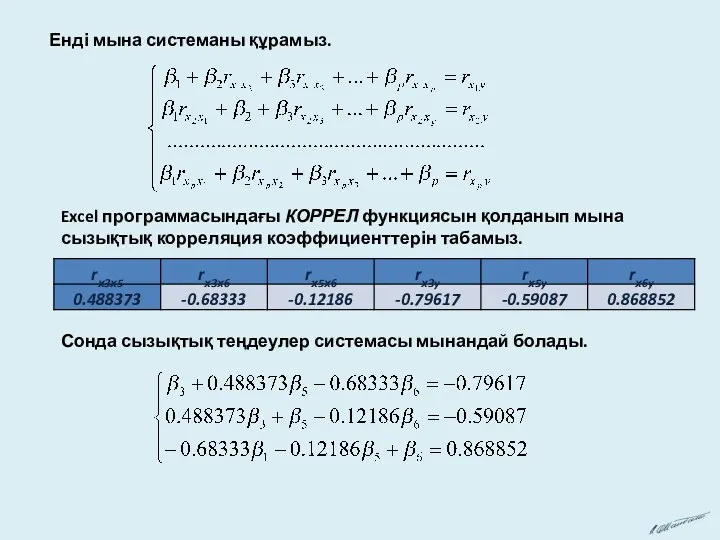

- 10. Енді мына системаны құрамыз. Excel программасындағы КОРРЕЛ функциясын қолданып мына сызықтық корреляция коэффициенттерін табамыз. Сонда сызықтық

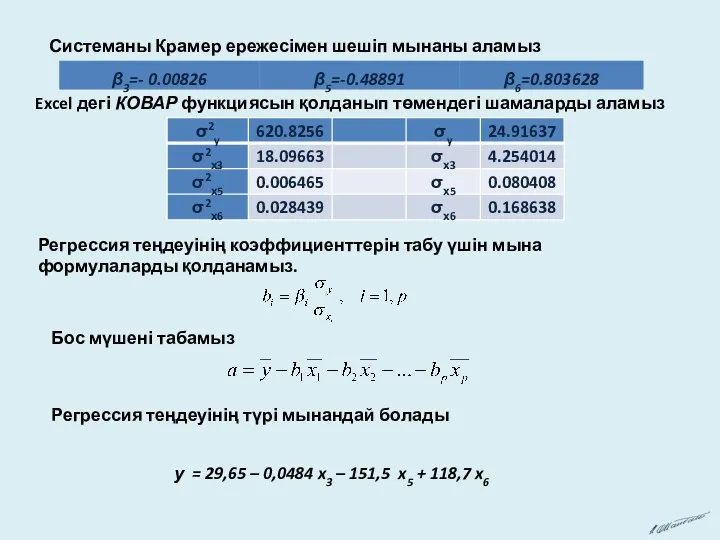

- 11. Системаны Крамер ережесімен шешіп мынаны аламыз Excel дегі КОВАР функциясын қолданып төмендегі шамаларды аламыз Регрессия теңдеуінің

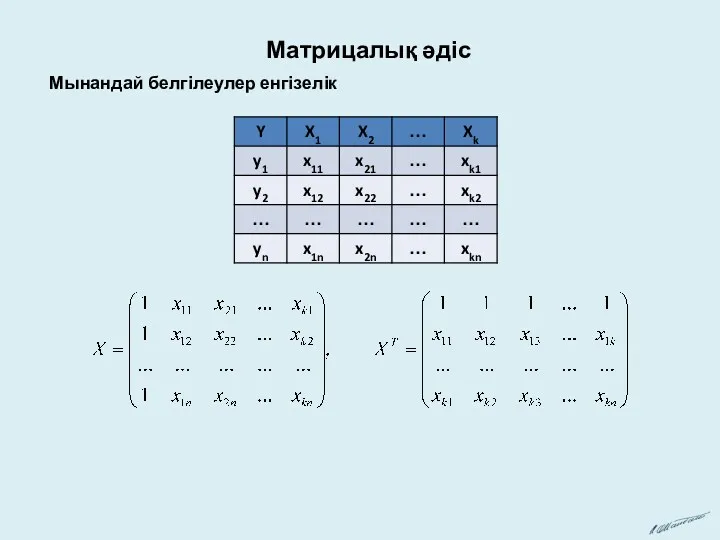

- 12. Матрицалық әдіс Мынандай белгілеулер енгізелік

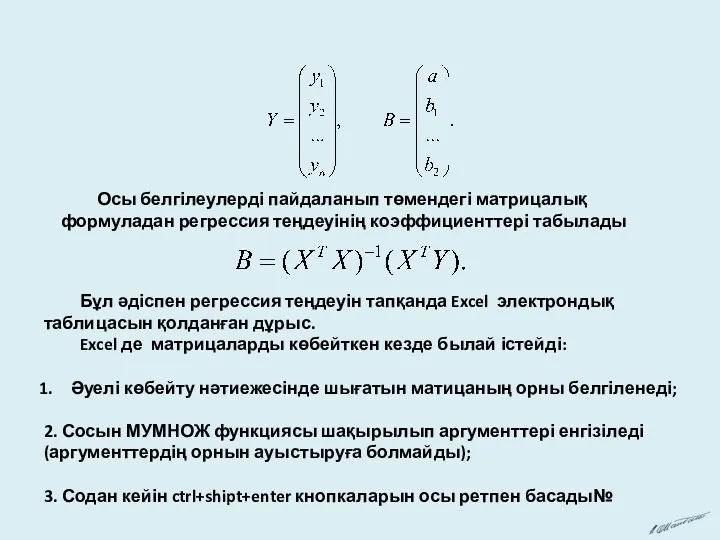

- 13. Осы белгілеулерді пайдаланып төмендегі матрицалық формуладан регрессия теңдеуінің коэффициенттері табылады Бұл әдіспен регрессия теңдеуін тапқанда Excel

- 15. Скачать презентацию

Көптік сызықтық регрессия теңдеуінің парметрлерін басқаша да есептеуге болады. Оны кейде

Көптік сызықтық регрессия теңдеуінің парметрлерін басқаша да есептеуге болады. Оны кейде

Қалыпты, қалыпты емес регрессия коэффициенттерінің арасында байланыс бар:

Осы формула қалыпты регрессия

Қалыпты, қалыпты емес регрессия коэффициенттерінің арасында байланыс бар:

Осы формула қалыпты регрессия

Факторларды анықтаудың мысалы

Кестеде ҚР облыстары бойынша 2003 жылдың бидай өсiру жұмыстарының

Факторларды анықтаудың мысалы

Кестеде ҚР облыстары бойынша 2003 жылдың бидай өсiру жұмыстарының

Ол үшін төмендегі кестені құрамыз (корреляциялық матрица).

Ескерту. Кестені құру үшін MS

Ол үшін төмендегі кестені құрамыз (корреляциялық матрица).

Ескерту. Кестені құру үшін MS

Осыдан кейiн қалған x2, x3, x5, x6 және x8 факторлардың нәтижелiк

Осыдан кейiн қалған x2, x3, x5, x6 және x8 факторлардың нәтижелiк

Егер корреляция коэффициентiнiң t-критериi оның стандартты мәнiнен кiшi (tr < ts)

Егер корреляция коэффициентiнiң t-критериi оның стандартты мәнiнен кiшi (tr < ts)

үшін

үшін

үшін

үшін

үшін

үшін

Төмендегі кестені құралық.

Төмендегі кестені құралық.

Енді мына системаны құрамыз.

Excel программасындағы КОРРЕЛ функциясын қолданып мына сызықтық корреляция

Енді мына системаны құрамыз.

Excel программасындағы КОРРЕЛ функциясын қолданып мына сызықтық корреляция

Системаны Крамер ережесімен шешіп мынаны аламыз

Excel дегі КОВАР функциясын қолданып төмендегі

Системаны Крамер ережесімен шешіп мынаны аламыз

Excel дегі КОВАР функциясын қолданып төмендегі

Матрицалық әдіс

Мынандай белгілеулер енгізелік

Матрицалық әдіс

Мынандай белгілеулер енгізелік

Осы белгілеулерді пайдаланып төмендегі матрицалық формуладан регрессия теңдеуінің коэффициенттері табылады

Бұл

Осы белгілеулерді пайдаланып төмендегі матрицалық формуладан регрессия теңдеуінің коэффициенттері табылады

Бұл

Случаи вычитания 12 -

Случаи вычитания 12 - Симметрии. 6 класс

Симметрии. 6 класс Геометрические фигуры. Занятие для дошкольников

Геометрические фигуры. Занятие для дошкольников Путешествие в страну треугольников

Путешествие в страну треугольников Практическая работа по математике. Задачи для детей дошкольного возраста

Практическая работа по математике. Задачи для детей дошкольного возраста Жұмбақ сан

Жұмбақ сан Действия с десятичными дробями

Действия с десятичными дробями Интерактивный тест по математике Табличное умножение и деление

Интерактивный тест по математике Табличное умножение и деление Теорема Пифагора. По учебнику Л.С.Атанасян. 7 - 9 класс

Теорема Пифагора. По учебнику Л.С.Атанасян. 7 - 9 класс Угол между прямой и плоскостью (решение задач)

Угол между прямой и плоскостью (решение задач) УМК Планета знаний. Решаем задачи в пределах 20.

УМК Планета знаний. Решаем задачи в пределах 20. Прямая призма. Решение задач

Прямая призма. Решение задач Правильные многогранники. Метапредмет – хаос и порядок

Правильные многогранники. Метапредмет – хаос и порядок Функция и ее свойства

Функция и ее свойства Презентация-тренажёр по таблице умножения

Презентация-тренажёр по таблице умножения Синус, косинус,тангенс, котангенс

Синус, косинус,тангенс, котангенс Сечения многогранников

Сечения многогранников Логарифмы вокруг нас. 10 класс

Логарифмы вокруг нас. 10 класс Урок математики для 2 класса по теме Порядок действий в выражениях без скобок

Урок математики для 2 класса по теме Порядок действий в выражениях без скобок Цилиндр, его элементы и свойства

Цилиндр, его элементы и свойства Проценты 5 класс

Проценты 5 класс Метод морфологического ящика

Метод морфологического ящика Занимательная математика. Танграм

Занимательная математика. Танграм Поверхности второго порядка

Поверхности второго порядка Фиктивные (бинарные, дамми) переменные

Фиктивные (бинарные, дамми) переменные Предел функции. Бесконечно малые и бесконечно большие функции. Теоремы о бесконечно малых функциях. (Семинар 4)

Предел функции. Бесконечно малые и бесконечно большие функции. Теоремы о бесконечно малых функциях. (Семинар 4) Алгебраическая сумма и её свойства

Алгебраическая сумма и её свойства Прямоугольник, ромб, квадрат

Прямоугольник, ромб, квадрат