- Лекция 6. Корреляционный и регрессионный анализ

Содержание

- 2. Цель лекции: изучить основы корреляционного и регрессионного анализа и их реализацию в решении задач План лекции:

- 3. 1. Основы корреляционного и регрессионного анализа. Корреляция — статистическая взаимосвязь двух или более случайных величин (либо

- 4. Регрессия – зависимость среднего значения какой-либо случайной величины от некоторой другой величины или нескольких величин. Регрессионный

- 5. Задача корреляционного анализа – определение тесноты и направления связи между изучаемыми величинами. В ходе регрессионного анализа

- 6. Уравнение регрессии - это форма связи результативного признака Y с факторами Х1, Х2, …Хm. В зависимости

- 7. Последовательность этапов регрессионного анализа 1) Формулировка задачи. На этом этапе формируются предварительные гипотезы о зависимости исследуемых

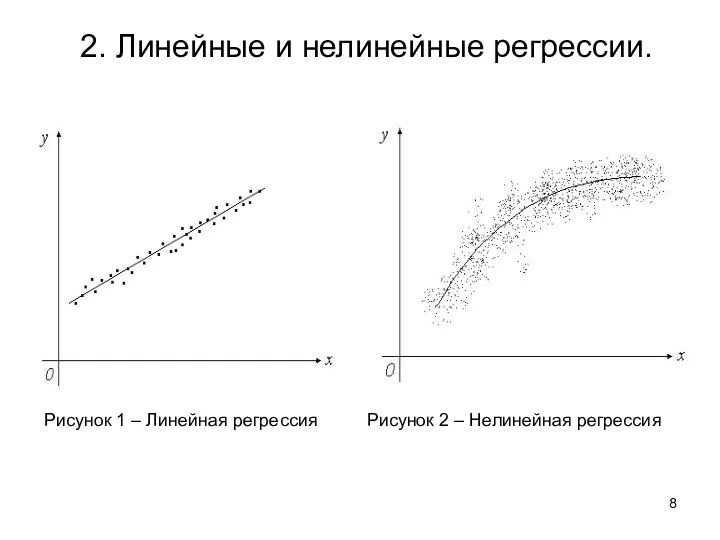

- 8. 2. Линейные и нелинейные регрессии. Рисунок 1 – Линейная регрессия Рисунок 2 – Нелинейная регрессия

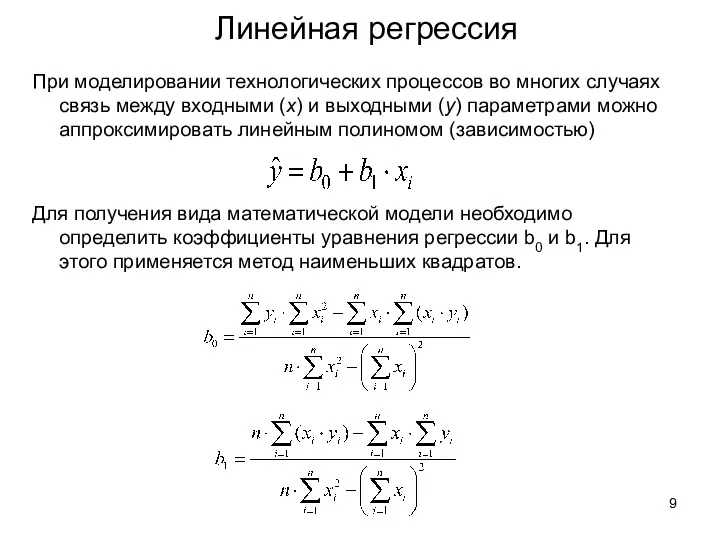

- 9. Линейная регрессия При моделировании технологических процессов во многих случаях связь между входными (x) и выходными (y)

- 10. Пример определения линейной регрессии

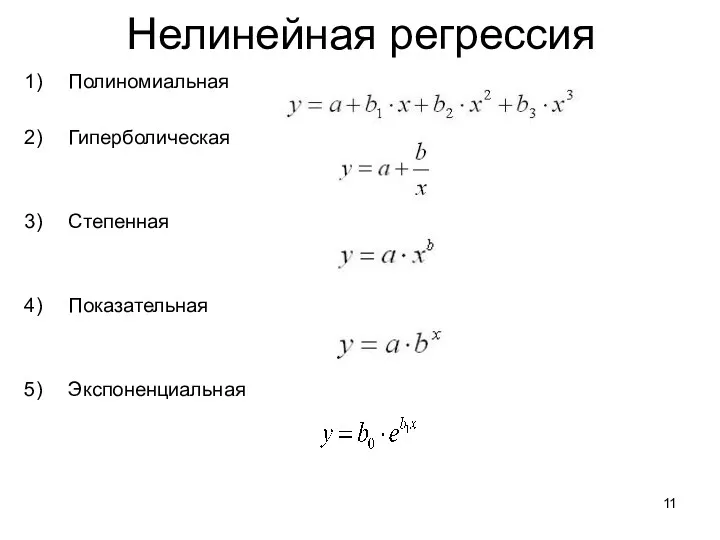

- 11. Нелинейная регрессия Полиномиальная Гиперболическая Степенная Показательная Экспоненциальная

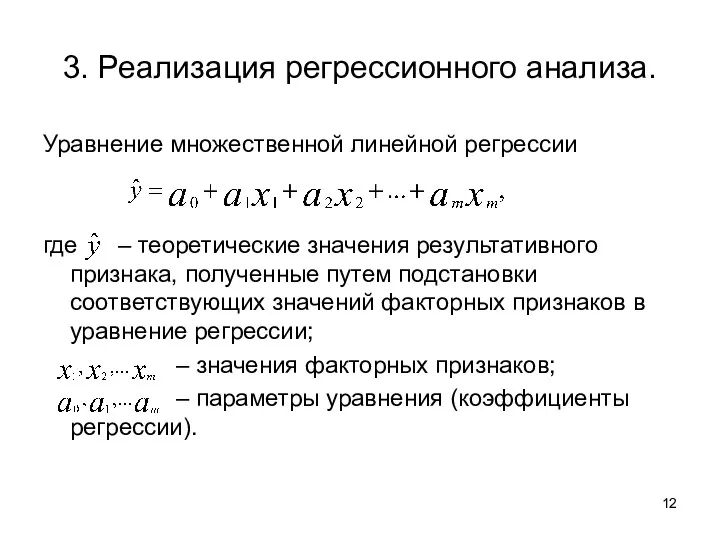

- 12. 3. Реализация регрессионного анализа. Уравнение множественной линейной регрессии где – теоретические значения результативного признака, полученные путем

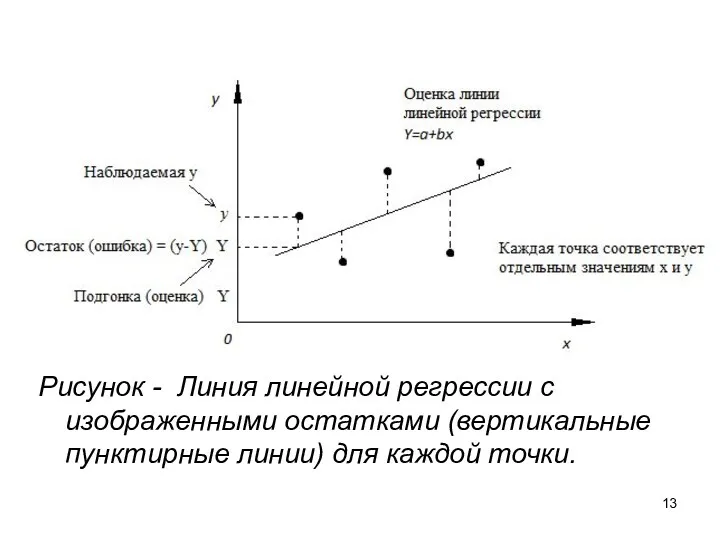

- 13. Рисунок - Линия линейной регрессии с изображенными остатками (вертикальные пунктирные линии) для каждой точки.

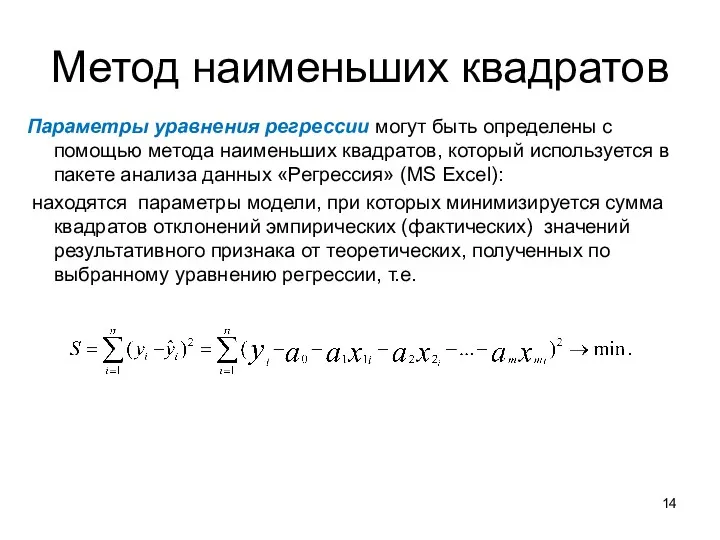

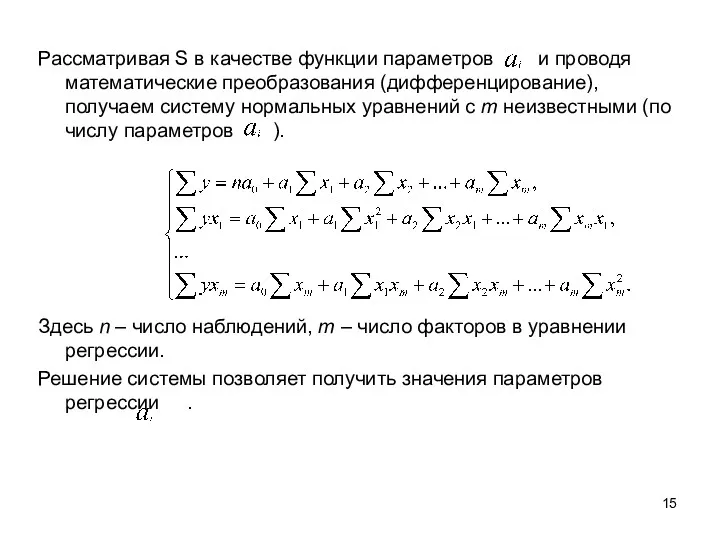

- 14. Метод наименьших квадратов Параметры уравнения регрессии могут быть определены с помощью метода наименьших квадратов, который используется

- 15. Рассматривая S в качестве функции параметров и проводя математические преобразования (дифференцирование), получаем систему нормальных уравнений с

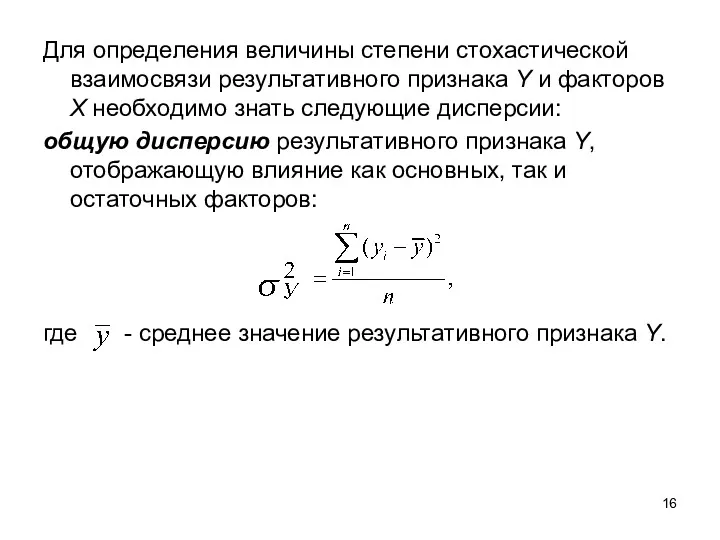

- 16. Для определения величины степени стохастической взаимосвязи результативного признака Y и факторов Х необходимо знать следующие дисперсии:

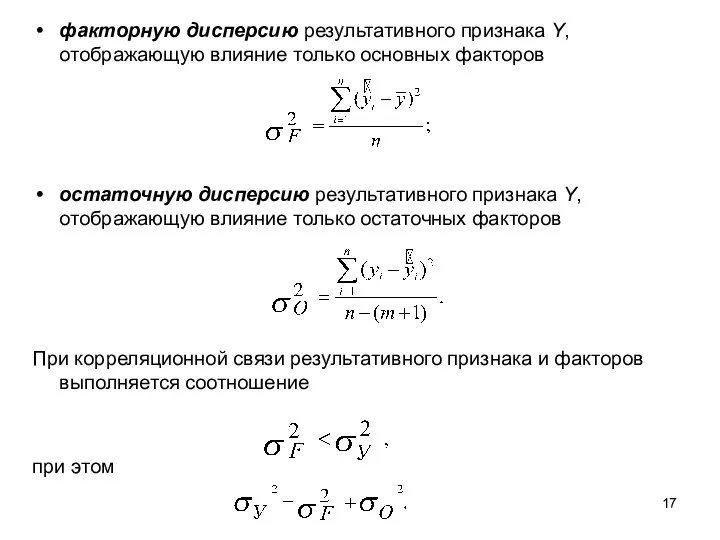

- 17. факторную дисперсию результативного признака Y, отображающую влияние только основных факторов остаточную дисперсию результативного признака Y, отображающую

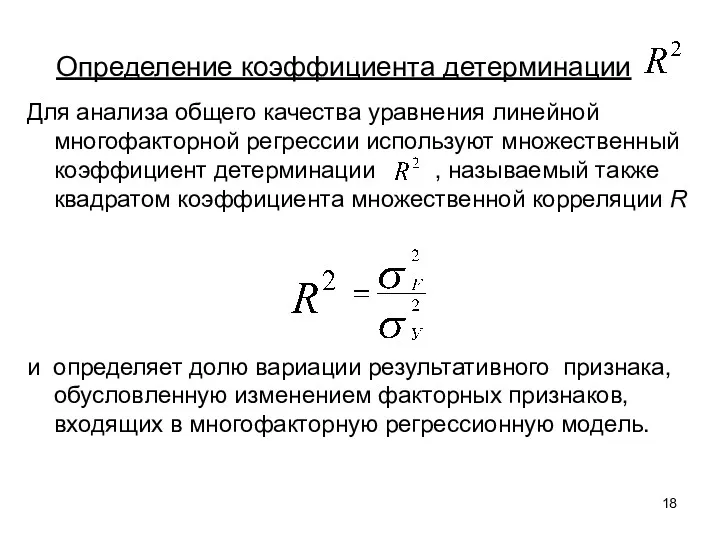

- 18. Определение коэффициента детерминации Для анализа общего качества уравнения линейной многофакторной регрессии используют множественный коэффициент детерминации ,

- 19. Величина R-квадрат, называемая также мерой определенности, характеризует качество полученной регрессионной прямой. Это качество выражается степенью соответствия

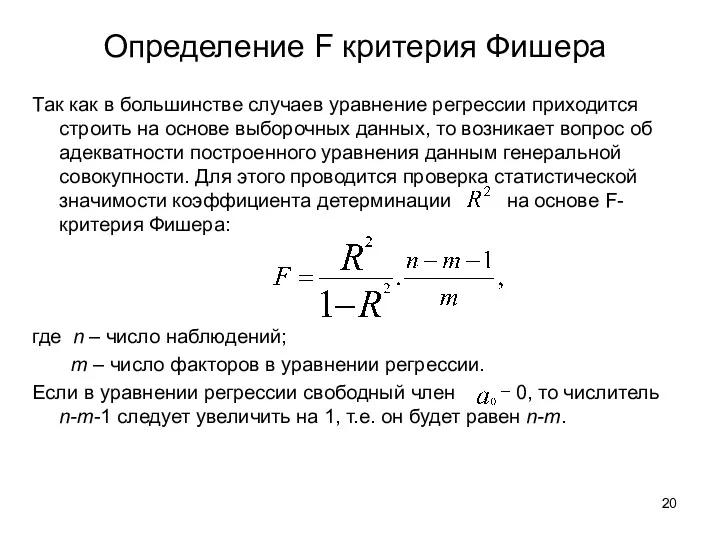

- 20. Определение F критерия Фишера Так как в большинстве случаев уравнение регрессии приходится строить на основе выборочных

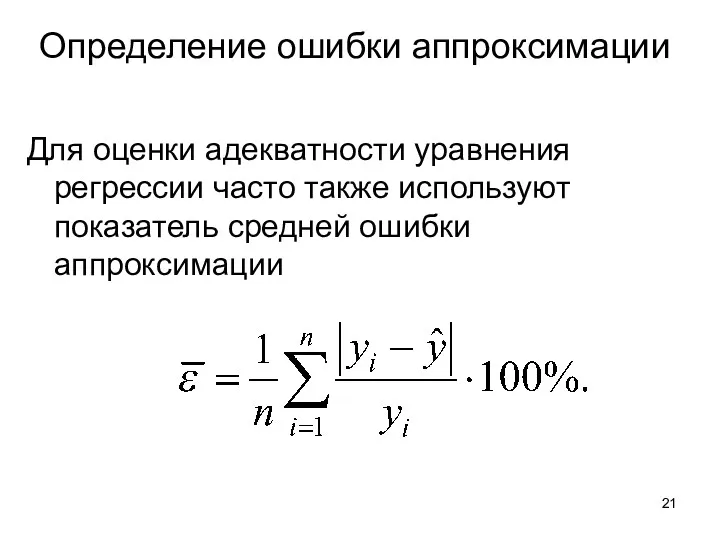

- 21. Определение ошибки аппроксимации Для оценки адекватности уравнения регрессии часто также используют показатель средней ошибки аппроксимации

- 22. Возможна ситуация, когда часть вычисленных коэффициентов регрессии не обладает необходимой степенью значимости, т.е. значения данных коэффициентов

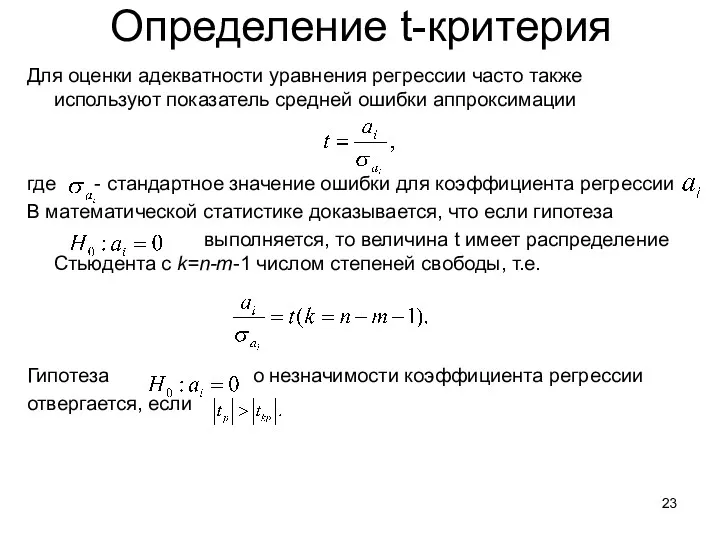

- 23. Определение t-критерия Для оценки адекватности уравнения регрессии часто также используют показатель средней ошибки аппроксимации где -

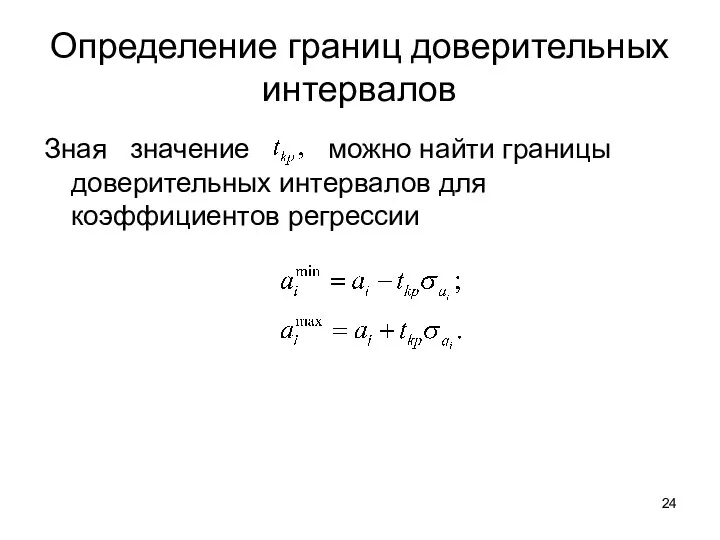

- 24. Определение границ доверительных интервалов Зная значение можно найти границы доверительных интервалов для коэффициентов регрессии

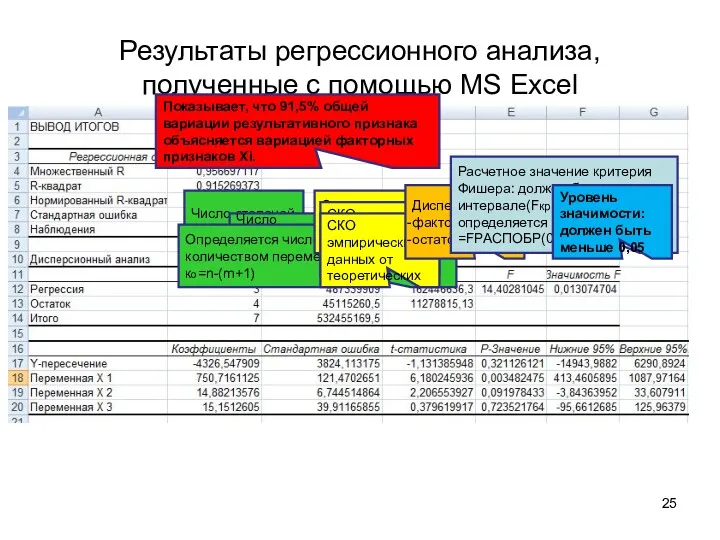

- 25. Результаты регрессионного анализа, полученные с помощью MS Excel Число степеней свободы Число факторных признаков кф=m Определяется

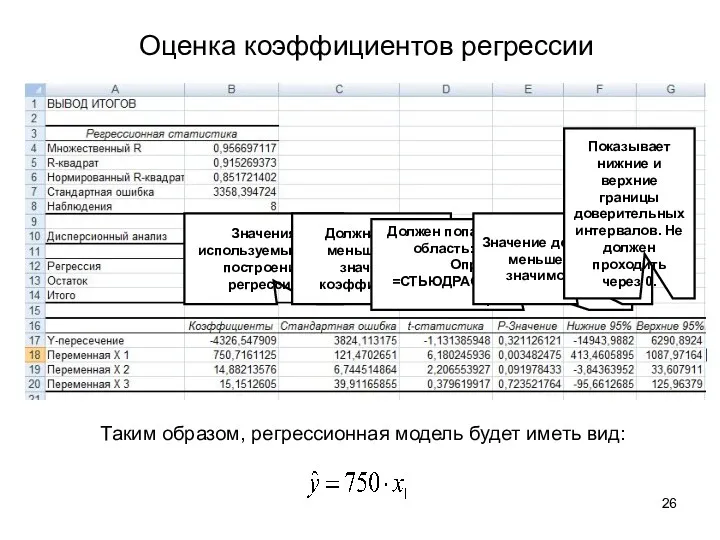

- 26. Оценка коэффициентов регрессии Значения используемые для построения регрессии Должна быть меньше, чем значение коэффициента Должен попадать

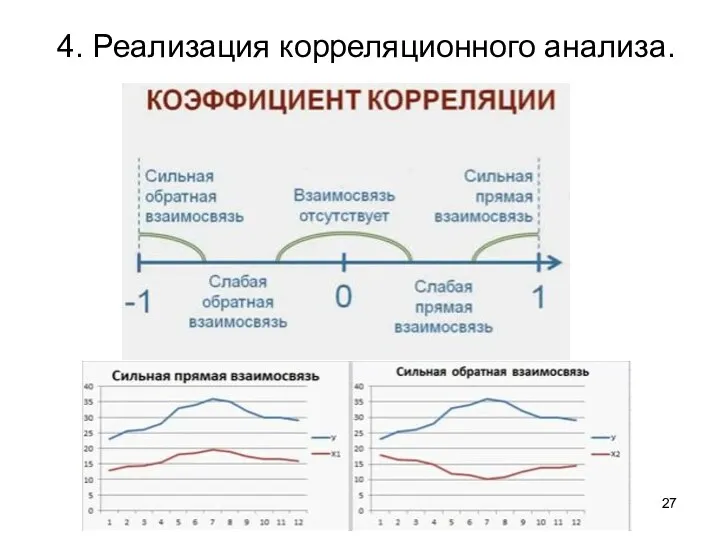

- 27. 4. Реализация корреляционного анализа.

- 28. Определение коэффициента корреляции Пусть r обозначает выборочный коэффициент корреляции, полученный по извлеченным из двумерного нормального распределения

- 29. Проверка значимости коэффициента корреляции. Нулевая гипотеза состоит в том, что коэффициент корреляции равен нулю, альтернативная -

- 31. Скачать презентацию

Цель лекции: изучить основы корреляционного и регрессионного анализа и их реализацию

Цель лекции: изучить основы корреляционного и регрессионного анализа и их реализацию

1. Основы корреляционного и регрессионного анализа.

Корреляция — статистическая взаимосвязь двух или более случайных величин (либо

1. Основы корреляционного и регрессионного анализа.

Корреляция — статистическая взаимосвязь двух или более случайных величин (либо

Регрессия – зависимость среднего значения какой-либо случайной величины от некоторой другой величины

Регрессия – зависимость среднего значения какой-либо случайной величины от некоторой другой величины

Задача корреляционного анализа – определение тесноты и направления связи между изучаемыми

Задача корреляционного анализа – определение тесноты и направления связи между изучаемыми

Уравнение регрессии - это форма связи результативного признака Y с факторами

Уравнение регрессии - это форма связи результативного признака Y с факторами

Последовательность этапов регрессионного анализа

1) Формулировка задачи. На этом этапе формируются предварительные

Последовательность этапов регрессионного анализа

1) Формулировка задачи. На этом этапе формируются предварительные

2. Линейные и нелинейные регрессии.

Рисунок 1 – Линейная регрессия Рисунок 2

2. Линейные и нелинейные регрессии.

Рисунок 1 – Линейная регрессия Рисунок 2

Линейная регрессия

При моделировании технологических процессов во многих случаях связь между входными

Линейная регрессия

При моделировании технологических процессов во многих случаях связь между входными

Пример определения линейной регрессии

Пример определения линейной регрессии

Нелинейная регрессия

Полиномиальная

Гиперболическая

Степенная

Показательная

Экспоненциальная

Нелинейная регрессия

Полиномиальная

Гиперболическая

Степенная

Показательная

Экспоненциальная

3. Реализация регрессионного анализа.

Уравнение множественной линейной регрессии

где – теоретические значения результативного

3. Реализация регрессионного анализа.

Уравнение множественной линейной регрессии

где – теоретические значения результативного

Рисунок - Линия линейной регрессии с изображенными остатками (вертикальные пунктирные линии)

Рисунок - Линия линейной регрессии с изображенными остатками (вертикальные пунктирные линии)

Метод наименьших квадратов

Параметры уравнения регрессии могут быть определены с помощью метода

Метод наименьших квадратов

Параметры уравнения регрессии могут быть определены с помощью метода

Рассматривая S в качестве функции параметров и проводя математические преобразования (дифференцирование),

Рассматривая S в качестве функции параметров и проводя математические преобразования (дифференцирование),

Для определения величины степени стохастической взаимосвязи результативного признака Y и факторов

Для определения величины степени стохастической взаимосвязи результативного признака Y и факторов

факторную дисперсию результативного признака Y, отображающую влияние только основных факторов

остаточную дисперсию

факторную дисперсию результативного признака Y, отображающую влияние только основных факторов

остаточную дисперсию

Определение коэффициента детерминации

Для анализа общего качества уравнения линейной многофакторной регрессии используют

Определение коэффициента детерминации

Для анализа общего качества уравнения линейной многофакторной регрессии используют

Величина R-квадрат, называемая также мерой определенности, характеризует качество полученной регрессионной прямой. Это

Величина R-квадрат, называемая также мерой определенности, характеризует качество полученной регрессионной прямой. Это

Определение F критерия Фишера

Так как в большинстве случаев уравнение регрессии приходится

Определение F критерия Фишера

Так как в большинстве случаев уравнение регрессии приходится

Определение ошибки аппроксимации

Для оценки адекватности уравнения регрессии часто также используют показатель

Определение ошибки аппроксимации

Для оценки адекватности уравнения регрессии часто также используют показатель

Возможна ситуация, когда часть вычисленных коэффициентов регрессии не обладает необходимой степенью

Возможна ситуация, когда часть вычисленных коэффициентов регрессии не обладает необходимой степенью

Определение t-критерия

Для оценки адекватности уравнения регрессии часто также используют показатель средней

Определение t-критерия

Для оценки адекватности уравнения регрессии часто также используют показатель средней

Определение границ доверительных интервалов

Зная значение можно найти границы доверительных интервалов для

Определение границ доверительных интервалов

Зная значение можно найти границы доверительных интервалов для

Результаты регрессионного анализа, полученные с помощью MS Excel

Число степеней свободы

Число

Результаты регрессионного анализа, полученные с помощью MS Excel

Число степеней свободы

Число

Оценка коэффициентов регрессии

Значения используемые для построения регрессии

Должна быть меньше, чем значение

Оценка коэффициентов регрессии

Значения используемые для построения регрессии

Должна быть меньше, чем значение

4. Реализация корреляционного анализа.

4. Реализация корреляционного анализа.

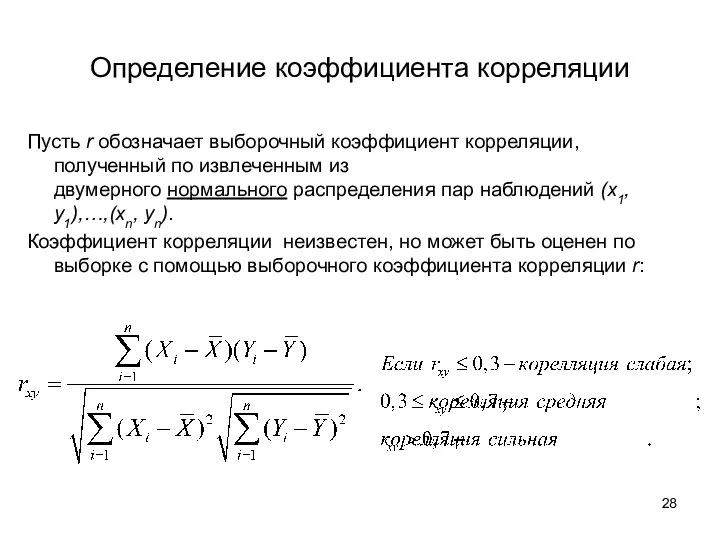

Определение коэффициента корреляции

Пусть r обозначает выборочный коэффициент корреляции, полученный по извлеченным из двумерного нормального распределения

Определение коэффициента корреляции

Пусть r обозначает выборочный коэффициент корреляции, полученный по извлеченным из двумерного нормального распределения

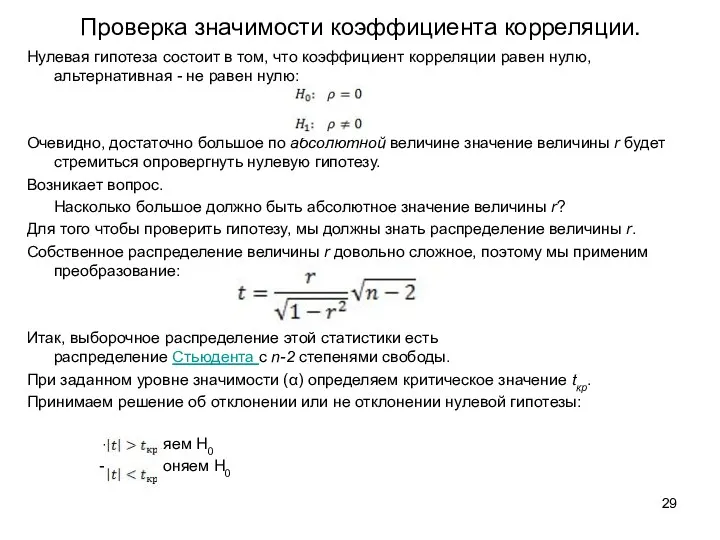

Проверка значимости коэффициента корреляции.

Нулевая гипотеза состоит в том, что коэффициент корреляции

Проверка значимости коэффициента корреляции.

Нулевая гипотеза состоит в том, что коэффициент корреляции

Делимость чисел. Урок-обобщение. 6 класс

Делимость чисел. Урок-обобщение. 6 класс Геометрические построения. Деление окружности

Геометрические построения. Деление окружности Теория вероятностей. ЕГЭ

Теория вероятностей. ЕГЭ Задачи на движение по прямой (навстречу и вдогонку)

Задачи на движение по прямой (навстречу и вдогонку) Решение практических задач

Решение практических задач Кроссворды по математике

Кроссворды по математике Вычисление площадей фигур на клетчатой бумаге

Вычисление площадей фигур на клетчатой бумаге Разложение многочлена на множители с помощью комбинаций различных приёмов

Разложение многочлена на множители с помощью комбинаций различных приёмов Сумма и разность дробей

Сумма и разность дробей Апроксимаційні методи наближення функції однієї змінної

Апроксимаційні методи наближення функції однієї змінної Наибольший общий делитель. Взаимно простые числа. 6 класс

Наибольший общий делитель. Взаимно простые числа. 6 класс Умножение десятичных дробей

Умножение десятичных дробей Случайные события и вероятность

Случайные события и вероятность Модуль числа. (6 класс)

Модуль числа. (6 класс) Электронная презентация к уроку математики на тему: Треугольники.

Электронная презентация к уроку математики на тему: Треугольники. Сравнение чисел

Сравнение чисел Инженерные кривые и поверхности

Инженерные кривые и поверхности Презентация к уроку Конкретный смысл действия деления.

Презентация к уроку Конкретный смысл действия деления. Формирование умений школьников использовать приобретенные знания в практической деятельности

Формирование умений школьников использовать приобретенные знания в практической деятельности Число и цифра 0 (конспект с презентацией)

Число и цифра 0 (конспект с презентацией) Веселый математический тест

Веселый математический тест Внеклассное мероприятие для 8 класса по геометрии По следам Пифагора

Внеклассное мероприятие для 8 класса по геометрии По следам Пифагора Работа учителя математики на уроке по подготовке к олимпиадам

Работа учителя математики на уроке по подготовке к олимпиадам Цилиндр и конус. (Часть 1)

Цилиндр и конус. (Часть 1) Задачи на смеси, растворы и сплавы

Задачи на смеси, растворы и сплавы Основы теории чисел. Теория сравнений

Основы теории чисел. Теория сравнений Задачи на взвешивание. Тема №8

Задачи на взвешивание. Тема №8 Математический морской бой

Математический морской бой