- Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

Содержание

- 2. Предпосылки метода наименьших квадратов

- 3. Условия Гаусса-Маркова условие условие условие условие

- 4. Гетероскедостичность, выявление и устранение

- 5. гомоскедостичность гетероскедостичность

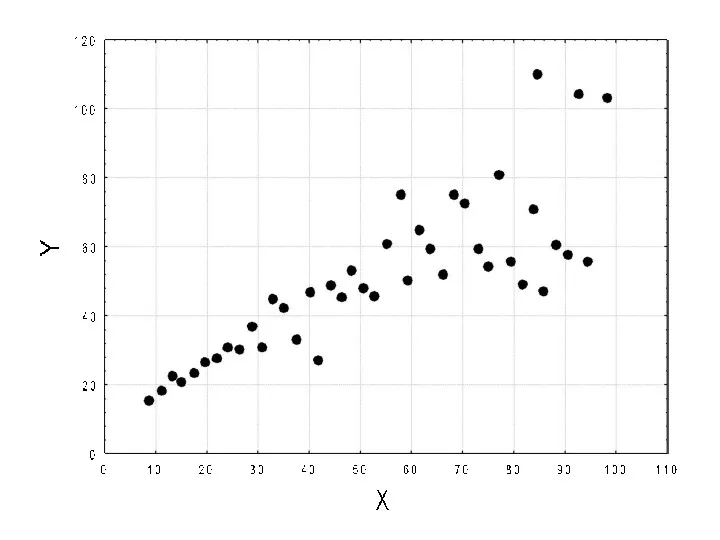

- 6. Пример гетероскедостичности в пространственных данных: эффект масштаба X – стоимость основных производственных фондов (млн. руб.) Y

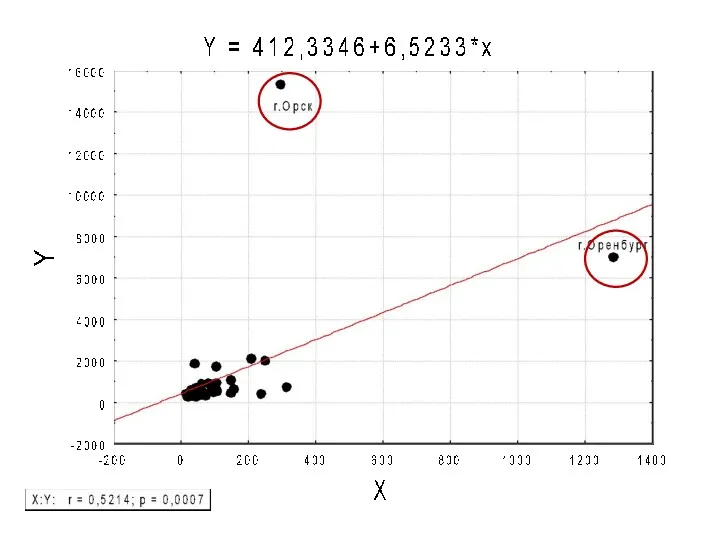

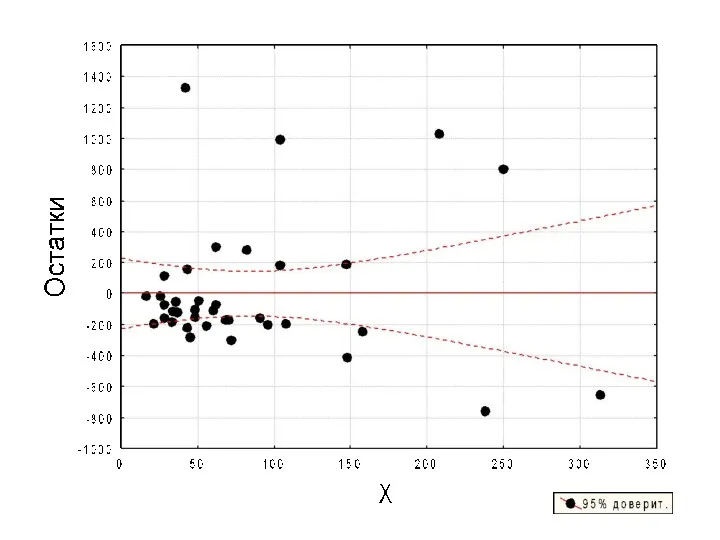

- 9. Пример гетероскедостичности в пространственных данных: эффект выбросов X - численность официально зарегистрированных безработных (чел.) Y -

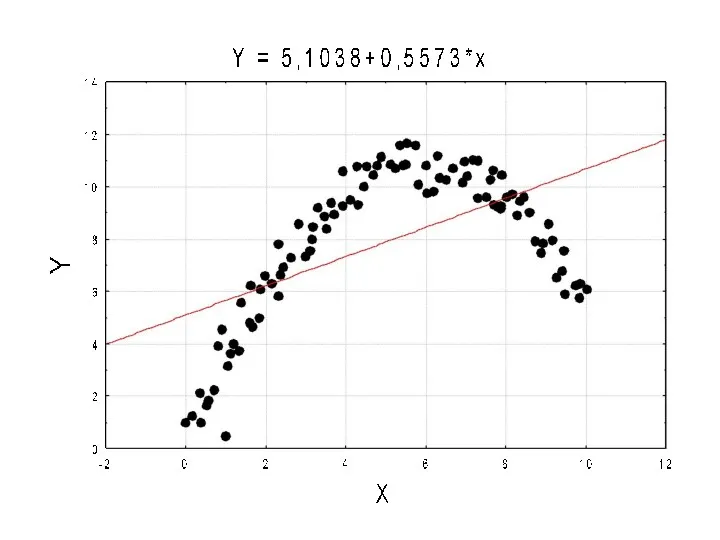

- 13. Пример гетероскедостичности в пространственных данных: неверная спецификация X – затраты на рекламу Y – прибыль предприятия

- 17. Методы обнаружения гетероскедастичности графический анализ отклонений тест ранговой корреляции Спирмена тест Парка тест Глейзера тест Голдфреда-Квандта

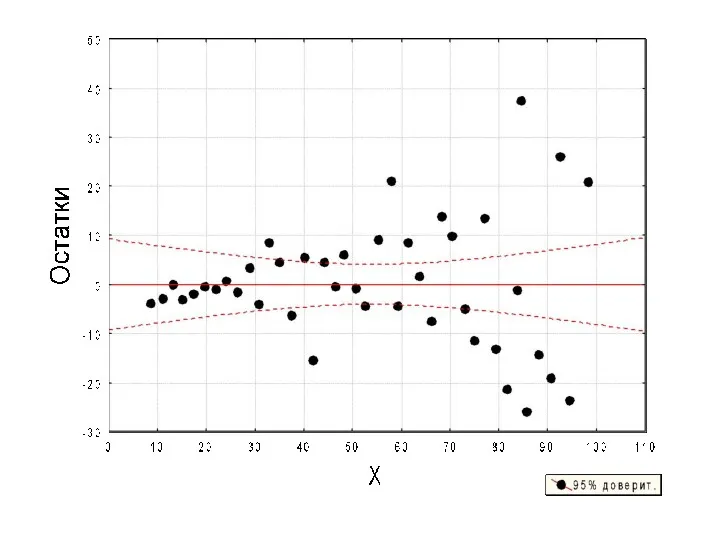

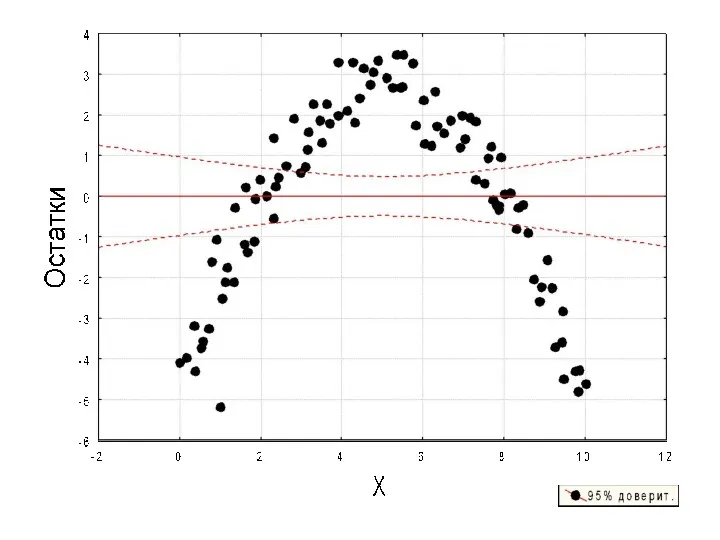

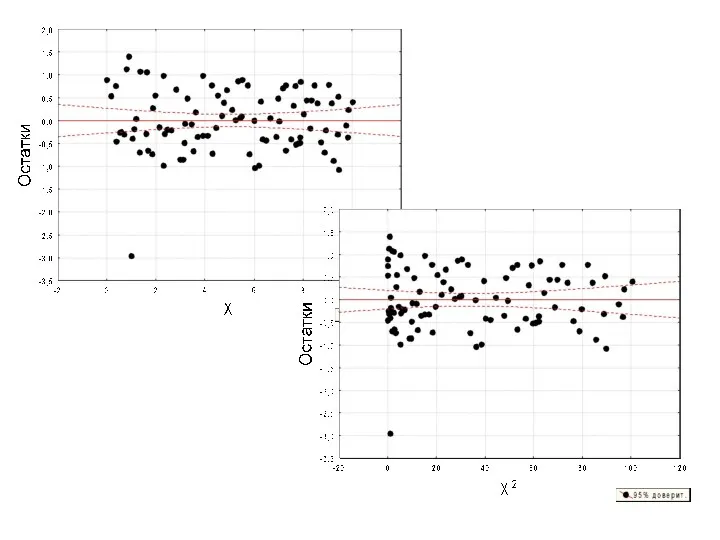

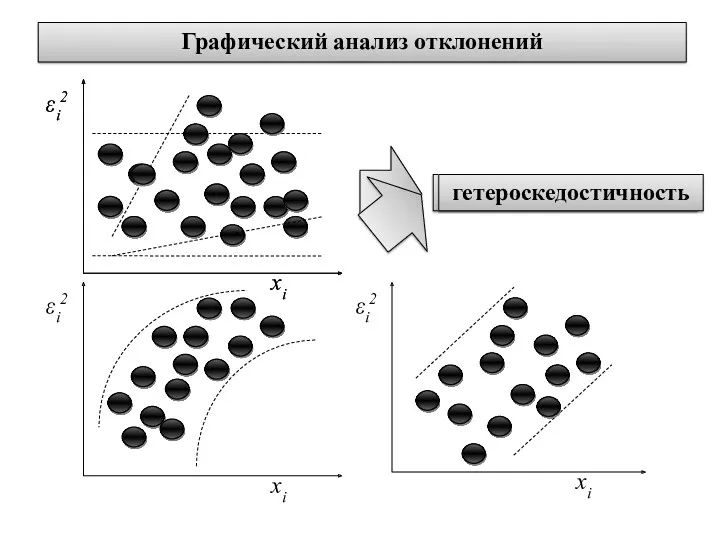

- 18. Графический анализ отклонений гомоскедостичность гетероскедостичность

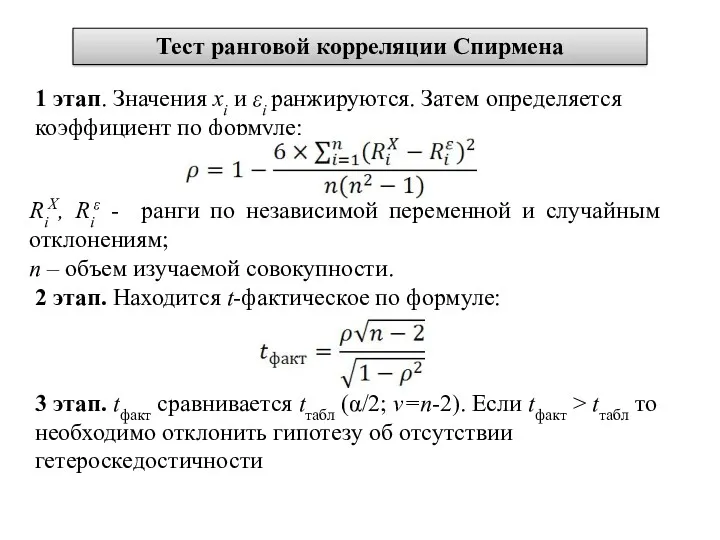

- 19. Тест ранговой корреляции Спирмена 1 этап. Значения xi и εi ранжируются. Затем определяется коэффициент по формуле:

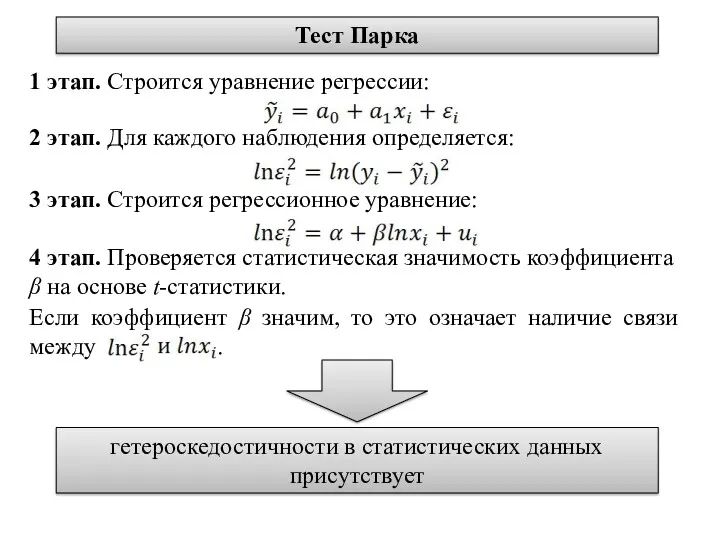

- 20. Тест Парка 1 этап. Строится уравнение регрессии: 2 этап. Для каждого наблюдения определяется: 3 этап. Строится

- 21. 1 этап. Строится уравнение: 2 этап. Находят: 3 этап. Строится регрессия: 4 этап. С помощью t-критерия

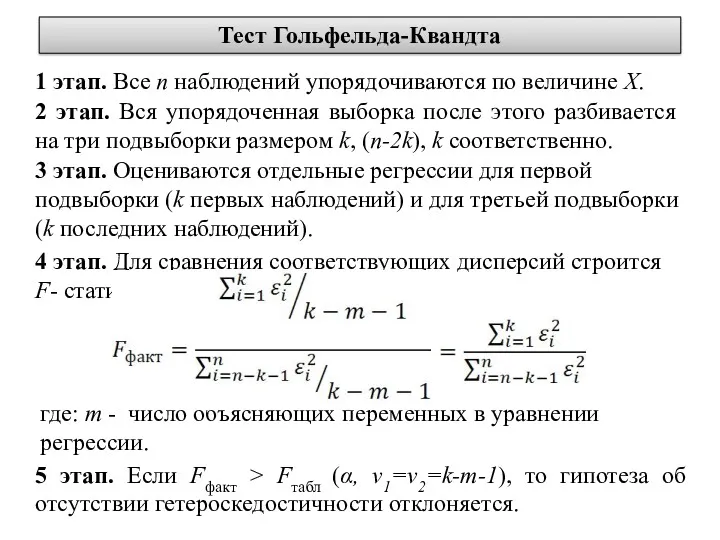

- 22. Тест Гольфельда-Квандта 1 этап. Все n наблюдений упорядочиваются по величине X. 2 этап. Вся упорядоченная выборка

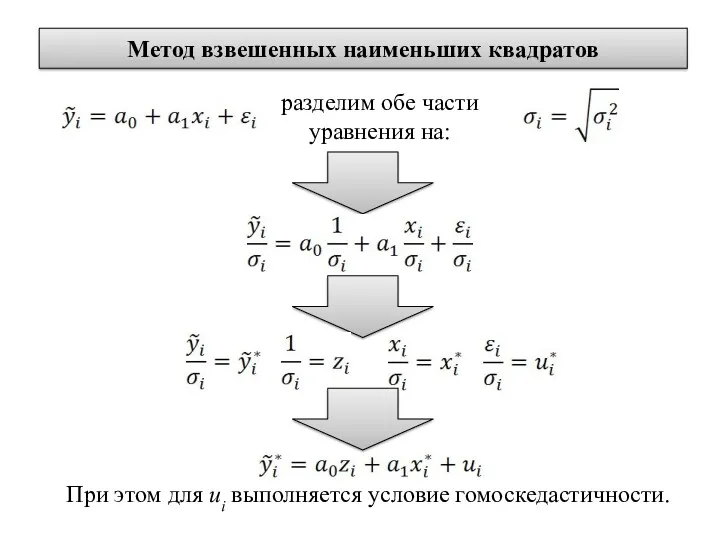

- 23. Метод взвешенных наименьших квадратов разделим обе части уравнения на: При этом для ui выполняется условие гомоскедастичности.

- 25. Скачать презентацию

Предпосылки метода наименьших квадратов

Предпосылки метода наименьших квадратов

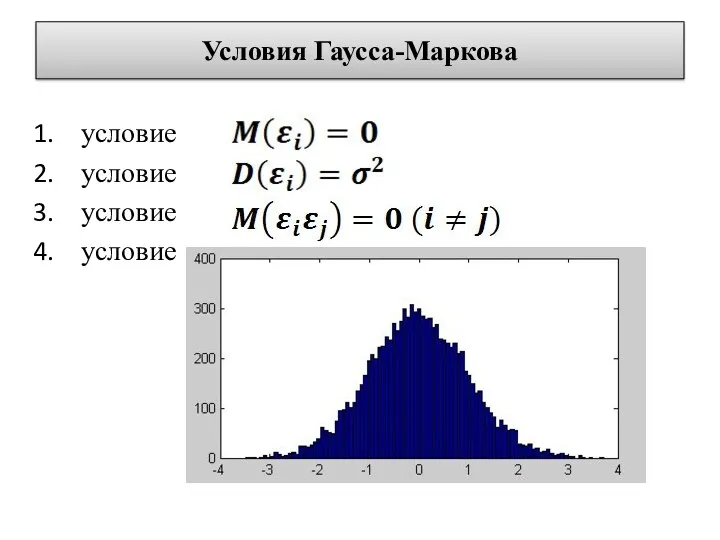

Условия Гаусса-Маркова

условие

условие

условие

условие

Условия Гаусса-Маркова

условие

условие

условие

условие

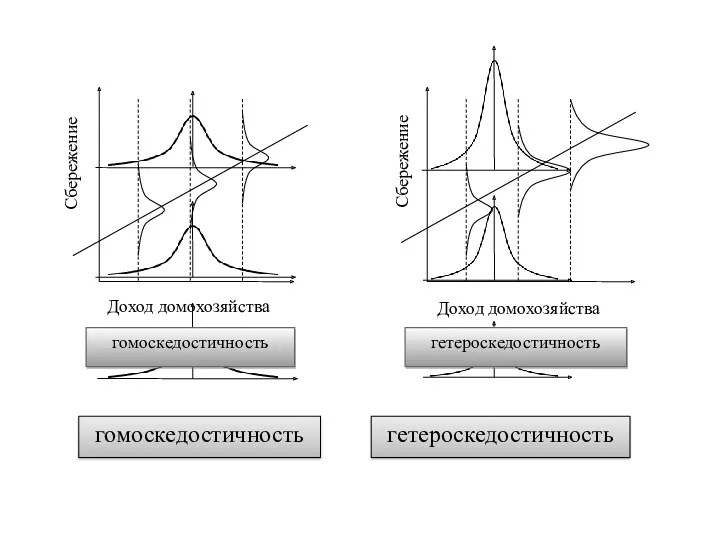

Гетероскедостичность, выявление и устранение

Гетероскедостичность, выявление и устранение

гомоскедостичность

гетероскедостичность

гомоскедостичность

гетероскедостичность

Пример гетероскедостичности в пространственных данных: эффект масштаба

X – стоимость основных производственных

Пример гетероскедостичности в пространственных данных: эффект масштаба

X – стоимость основных производственных

Пример гетероскедостичности в пространственных данных: эффект выбросов

X - численность официально зарегистрированных

Пример гетероскедостичности в пространственных данных: эффект выбросов

X - численность официально зарегистрированных

Пример гетероскедостичности в пространственных данных: неверная спецификация

X – затраты на рекламу

Y

Пример гетероскедостичности в пространственных данных: неверная спецификация

X – затраты на рекламу

Y

Методы обнаружения гетероскедастичности

графический анализ отклонений

тест ранговой корреляции Спирмена

тест Парка

тест Глейзера

тест Голдфреда-Квандта

тест

Методы обнаружения гетероскедастичности

графический анализ отклонений

тест ранговой корреляции Спирмена

тест Парка

тест Глейзера

тест Голдфреда-Квандта

тест

Графический анализ отклонений

гомоскедостичность

гетероскедостичность

Графический анализ отклонений

гомоскедостичность

гетероскедостичность

Тест ранговой корреляции Спирмена

1 этап. Значения xi и εi ранжируются. Затем

Тест ранговой корреляции Спирмена

1 этап. Значения xi и εi ранжируются. Затем

Тест Парка

1 этап. Строится уравнение регрессии:

2 этап. Для каждого наблюдения

Тест Парка

1 этап. Строится уравнение регрессии:

2 этап. Для каждого наблюдения

1 этап. Строится уравнение:

2 этап. Находят:

3 этап. Строится регрессия:

1 этап. Строится уравнение:

2 этап. Находят:

3 этап. Строится регрессия:

Тест Гольфельда-Квандта

1 этап. Все n наблюдений упорядочиваются по величине X.

2

Тест Гольфельда-Квандта

1 этап. Все n наблюдений упорядочиваются по величине X.

2

Метод взвешенных наименьших квадратов

разделим обе части уравнения на:

При этом для ui

Метод взвешенных наименьших квадратов

разделим обе части уравнения на:

При этом для ui

Презентация к занятию Казлар - аккошлар әкияте эзләре буйлап

Презентация к занятию Казлар - аккошлар әкияте эзләре буйлап Первый признак равенства треугольников

Первый признак равенства треугольников Задания для устного счёта Помогите Незнайке (математика, 2 класс)

Задания для устного счёта Помогите Незнайке (математика, 2 класс) Функция. График функции. 7 класс

Функция. График функции. 7 класс Конспект урока по теме: Сфера. Уравнение сферы

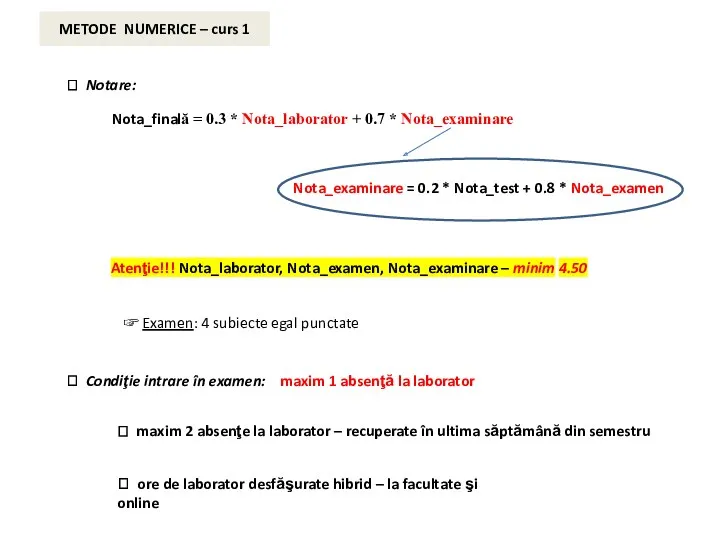

Конспект урока по теме: Сфера. Уравнение сферы Metode numerice

Metode numerice Множення десяткових дробів

Множення десяткових дробів Выборка и выборочное распределение

Выборка и выборочное распределение Теорема о площади треугольника

Теорема о площади треугольника Функции и графики в заданиях ОГЭ (Ракурс. Математический объект.)

Функции и графики в заданиях ОГЭ (Ракурс. Математический объект.) Иррациональные уравнения

Иррациональные уравнения Графы (7 класс)

Графы (7 класс) Математика - бизнесмен. Игра. 9 -11 классы

Математика - бизнесмен. Игра. 9 -11 классы Трудные случаи таблицы умножения и деления

Трудные случаи таблицы умножения и деления урок проектной задачи Выпускной

урок проектной задачи Выпускной Приложение производной к исследованию функции

Приложение производной к исследованию функции Невский проспект Санкт-Петербурга в цифрах. Казанский собор (часть 5)

Невский проспект Санкт-Петербурга в цифрах. Казанский собор (часть 5) Синус, косинус и тангенс острого угла прямоугольного треугольника

Синус, косинус и тангенс острого угла прямоугольного треугольника Сентябрь. 1-е занятие в средней группе

Сентябрь. 1-е занятие в средней группе Презентация к уроку математики Письменное сложение и вычитание с переходом через десяток 2 класс УМК Школа России

Презентация к уроку математики Письменное сложение и вычитание с переходом через десяток 2 класс УМК Школа России Координатная плоскость

Координатная плоскость Сфера. Шар. Уравнение сферы

Сфера. Шар. Уравнение сферы Перпендикулярные прямые

Перпендикулярные прямые Центральный угол

Центральный угол Свойства функции y=cos-x и ее график

Свойства функции y=cos-x и ее график Степени. 7 класс. Обобщающий урок

Степени. 7 класс. Обобщающий урок Геометрический смысл производной

Геометрический смысл производной Графический способ решения систем уравнений. Открытый урок по математике в 9 А классе

Графический способ решения систем уравнений. Открытый урок по математике в 9 А классе