- Метод главных компонент

Содержание

- 2. Предположим, что x – это вектор p случайных или детерминированных величин. Дисперсия этих величин и структуры

- 3. Поиск нового фактора комбинации элементов , имеющей максимальную дисперсию Главные компоненты Далее, ищется исходных факторов, которая

- 4. Далее, ищется исходных факторов, которая не коррелированна с Главные компоненты Главный смысл выделения главных компонент заключается

- 5. 50 наблюдений переменных x1 и x2. Главные компоненты

- 6. Комбинируя переменные, мы можем найти две комбинации имеющих разные дисперсии Главные компоненты

- 7. 50 наблюдений переменных z1 и z2. Главные компоненты

- 8. Переменные x можно достаточно хорошо описать с помощью первой главной компоненты. Главные компоненты Если мы знаем

- 9. Прогнозирование по главным компонентам Главные компоненты

- 10. Рассмотрим задачу поиска такой линейной комбинации необходимо использовать метод множителей Лагранжа. Функция Лагранжа имеет вид Чтобы

- 11. Необходимым условием экстремума функции Лагранжа является равенство нулю градиента Величина, которая максимизируется, равна Дифференцируем по Главные

- 12. Вторая комбинация с сохранением некоррелированности с максимизирует При этом , т.е. В связи с этим, любое

- 13. Опять используем множители Лагранжа. При этом функция Лагранжа равна приводит к а умножение уравнения на Дифференцирование

- 14. Таким образом вновь становятся и приводят к тому, что собственным значением и собственным вектором матрицы Наши

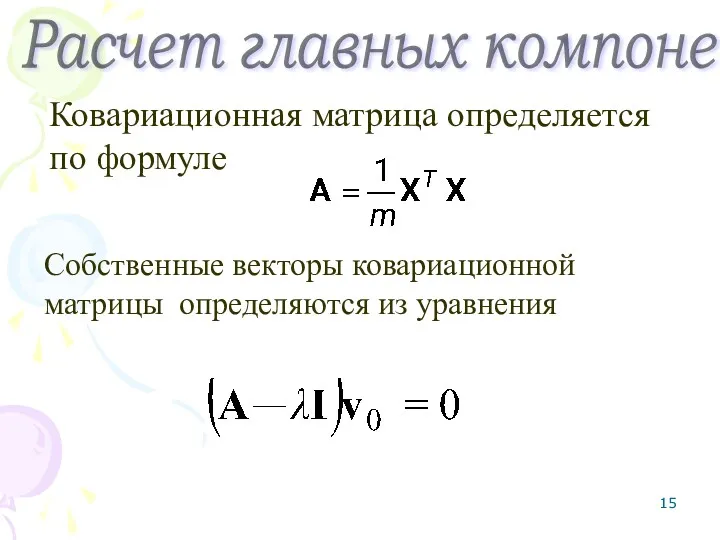

- 15. Расчет главных компонент Ковариационная матрица определяется по формуле Собственные векторы ковариационной матрицы определяются из уравнения

- 16. Формируется матрица собственных векторов, которым соответствуют наибольшие собственные значения Расчет главных компонент

- 17. На основе собственных векторов вычисляются главные компоненты Расчет главных компонент

- 18. Пусть рынок акций описывается набором признаков Курс доллара (USD) Курс евро (EURO) Индекс РТС (RTC) Цена

- 19. Анализ курса акций Ковариационная матрица

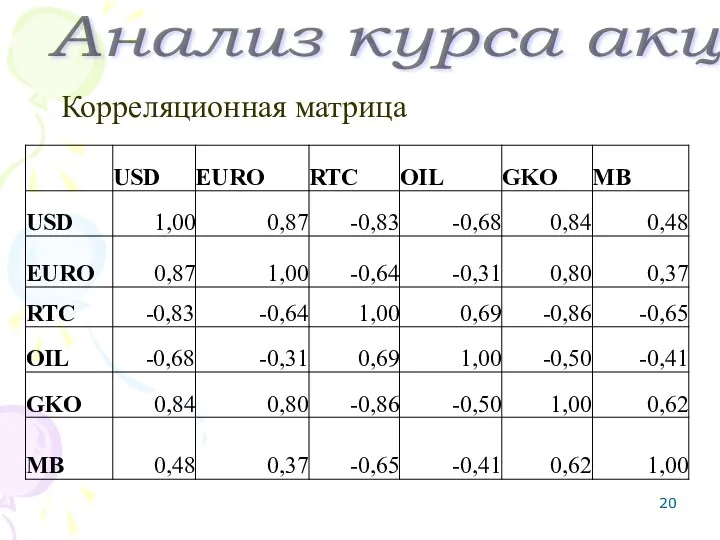

- 20. Анализ курса акций Корреляционная матрица

- 21. Анализ курса акций

- 22. Первая главная компонента Анализ курса акций

- 23. Реконструкция курса доллара США по двум ГК Анализ курса акций

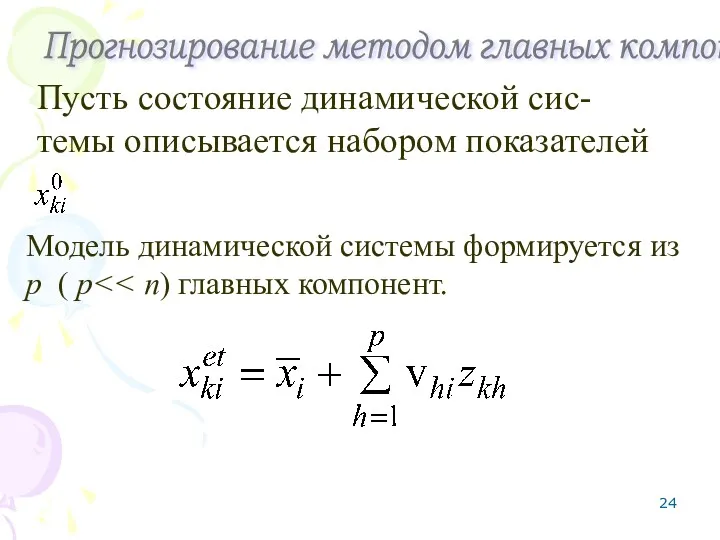

- 24. Пусть состояние динамической сис-темы описывается набором показателей Модель динамической системы формируется из p ( p Прогнозирование

- 25. Таким образом, n показателей динамической системы зависят от p главных компонент. Сценарное прогнозирование заключается в задание

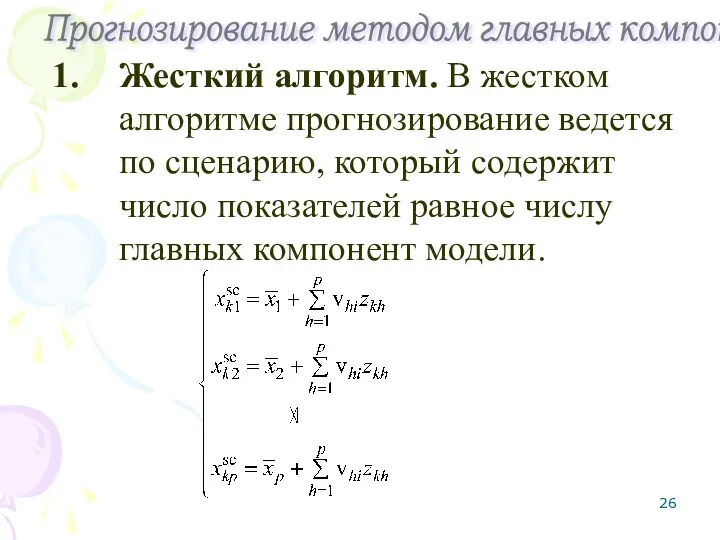

- 26. Жесткий алгоритм. В жестком алгоритме прогнозирование ведется по сценарию, который содержит число показателей равное числу главных

- 27. Однако полученные главные компоненты не являются ортогональными ортогональности, т.е. ковариационная матрица главных компонент не является диагональной.

- 28. Мягкий алгоритм. При использовании мягкого алгоритма число показателей в сценарии прогнозирования может быть не равно числу

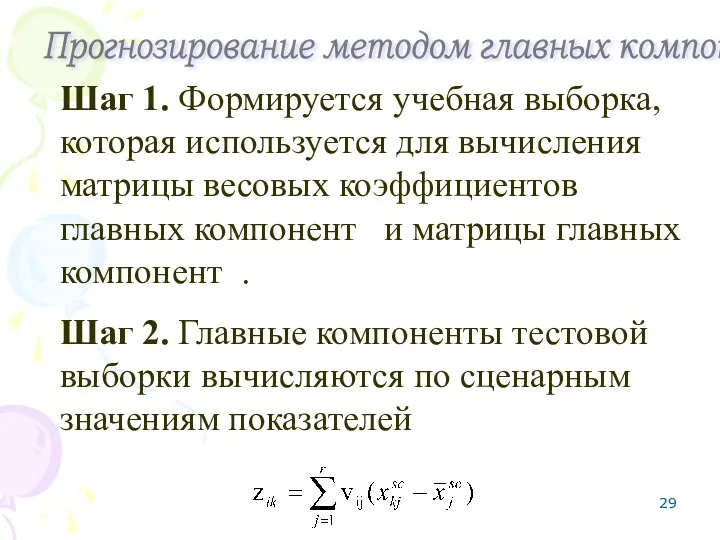

- 29. Шаг 1. Формируется учебная выборка, которая используется для вычисления матрицы весовых коэффициентов главных компонент и матрицы

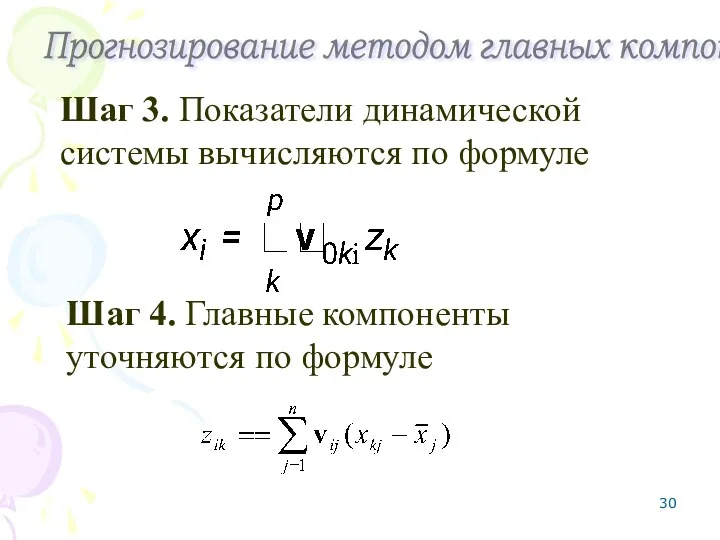

- 30. Шаг 3. Показатели динамической системы вычисляются по формуле Прогнозирование методом главных компонент Шаг 4. Главные компоненты

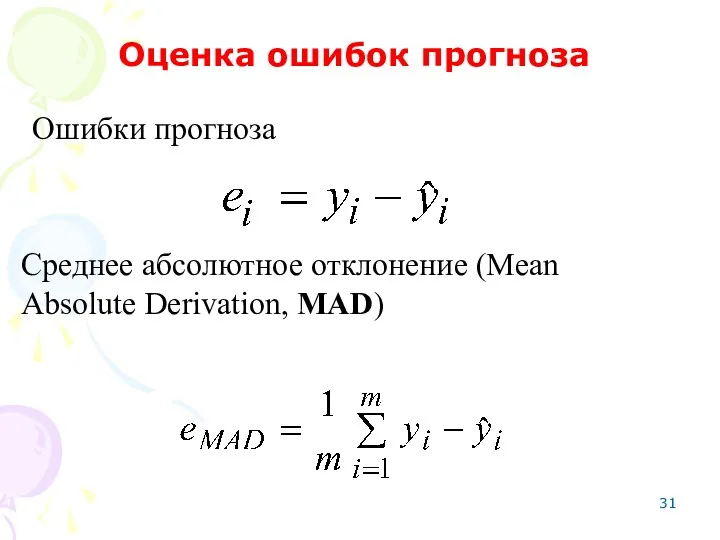

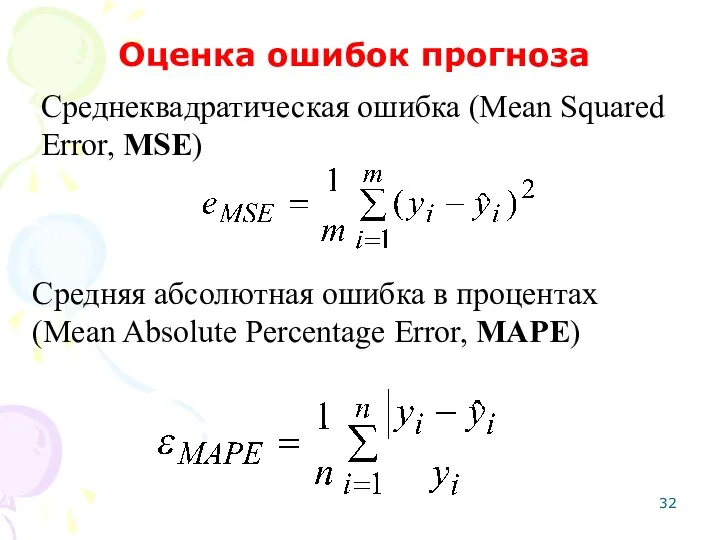

- 31. Ошибки прогноза Оценка ошибок прогноза Среднее абсолютное отклонение (Mean Absolute Derivation, MAD)

- 32. Среднеквадратическая ошибка (Mean Squared Error, MSE) Оценка ошибок прогноза Средняя абсолютная ошибка в процентах (Mean Absolute

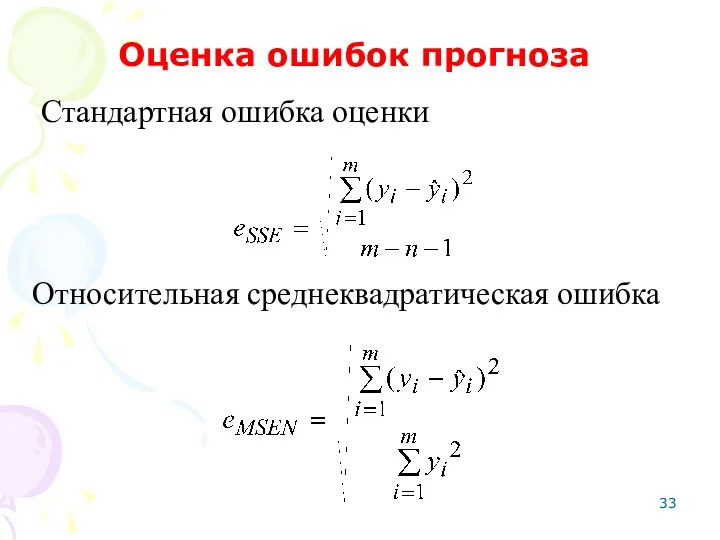

- 33. Стандартная ошибка оценки Оценка ошибок прогноза Относительная среднеквадратическая ошибка

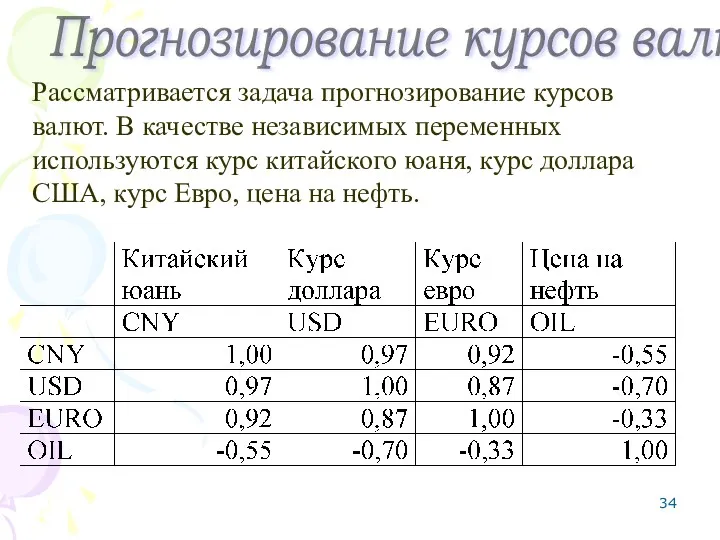

- 34. Рассматривается задача прогнозирование курсов валют. В качестве независимых переменных используются курс китайского юаня, курс доллара США,

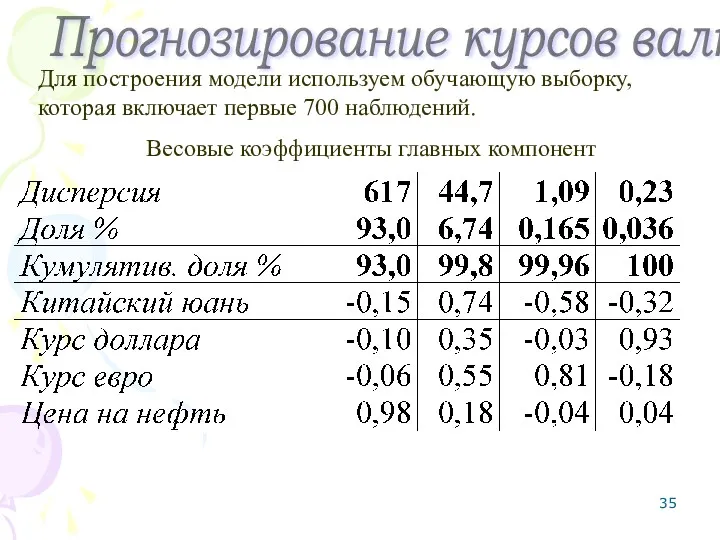

- 35. Для построения модели используем обучающую выборку, которая включает первые 700 наблюдений. Весовые коэффициенты главных компонент Прогнозирование

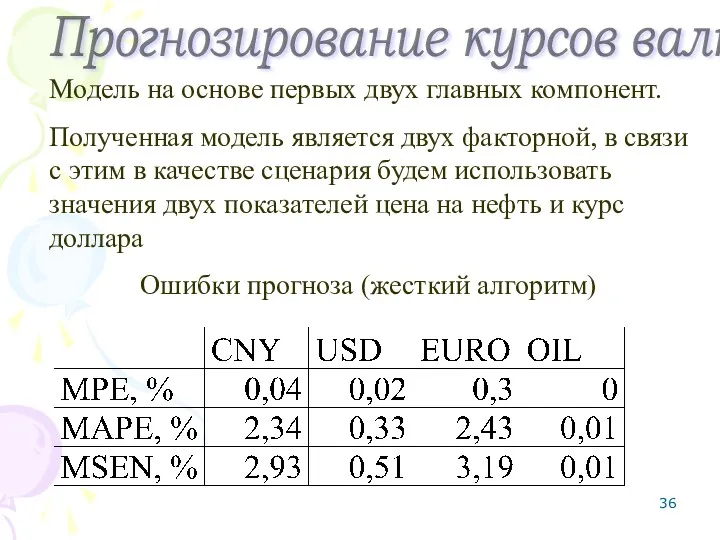

- 36. Модель на основе первых двух главных компонент. Полученная модель является двух факторной, в связи с этим

- 37. Прогноз курса юаня (жесткий алгоритм) Прогнозирование курсов валют

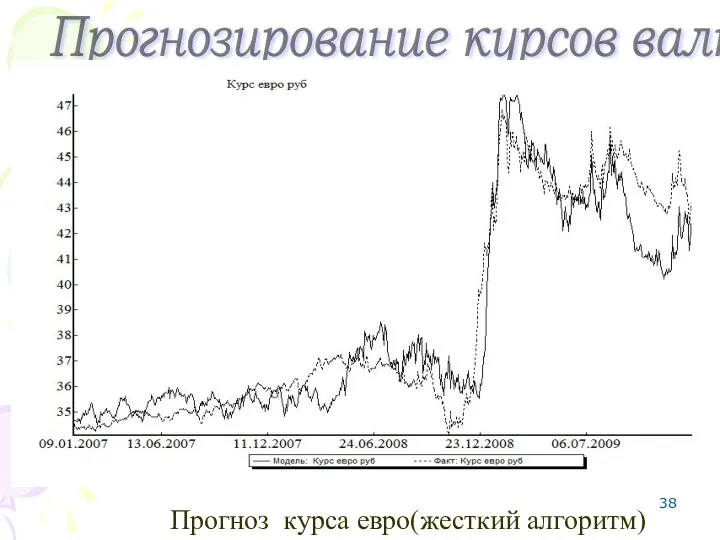

- 38. Прогноз курса евро(жесткий алгоритм) Прогнозирование курсов валют

- 39. Ошибки прогноза (мягкий алгоритм) Прогнозирование курсов валют

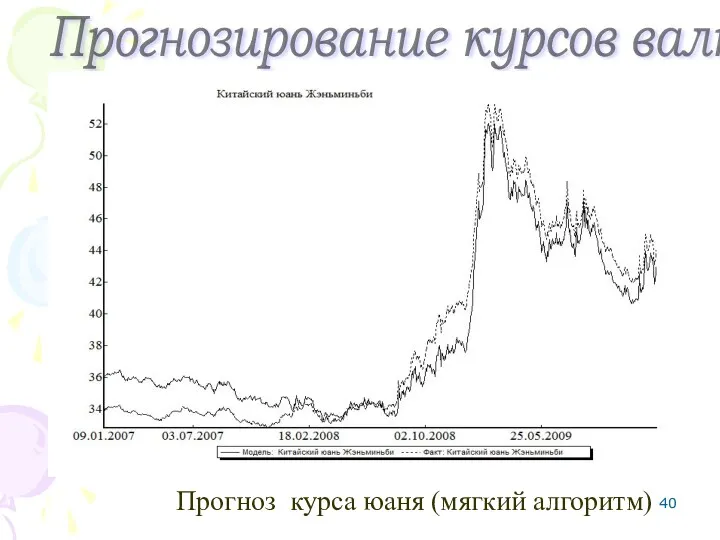

- 40. Прогноз курса юаня (мягкий алгоритм) Прогнозирование курсов валют

- 42. Скачать презентацию

Предположим, что x – это вектор p случайных или детерминированных величин.

Предположим, что x – это вектор p случайных или детерминированных величин.

Поиск нового фактора

комбинации элементов , имеющей максимальную дисперсию

Главные компоненты

Поиск нового фактора

комбинации элементов , имеющей максимальную дисперсию

Главные компоненты

Далее, ищется

исходных факторов, которая не коррелированна с

Главные компоненты

Главный смысл выделения

Далее, ищется

исходных факторов, которая не коррелированна с

Главные компоненты

Главный смысл выделения

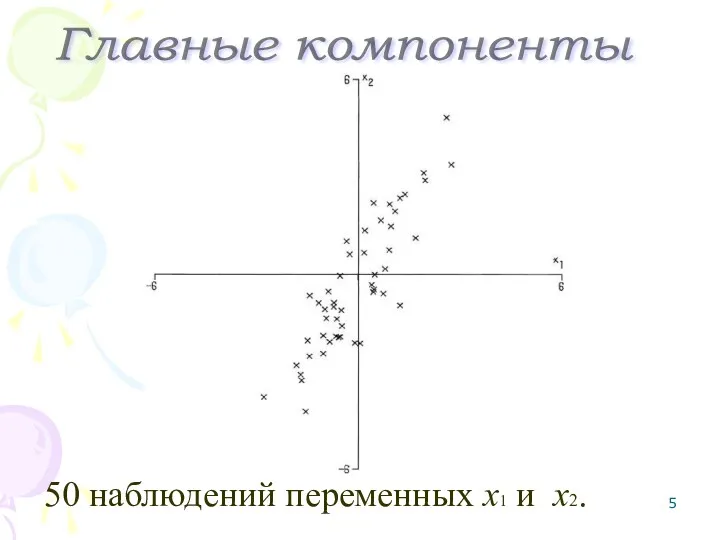

50 наблюдений переменных x1 и x2.

Главные компоненты

50 наблюдений переменных x1 и x2.

Главные компоненты

Комбинируя переменные, мы можем найти две комбинации имеющих разные дисперсии

Главные компоненты

Комбинируя переменные, мы можем найти две комбинации имеющих разные дисперсии

Главные компоненты

50 наблюдений переменных z1 и z2.

Главные компоненты

50 наблюдений переменных z1 и z2.

Главные компоненты

Переменные x можно достаточно хорошо описать с помощью первой главной компоненты.

Главные

Переменные x можно достаточно хорошо описать с помощью первой главной компоненты.

Главные

Прогнозирование по главным компонентам

Главные компоненты

Прогнозирование по главным компонентам

Главные компоненты

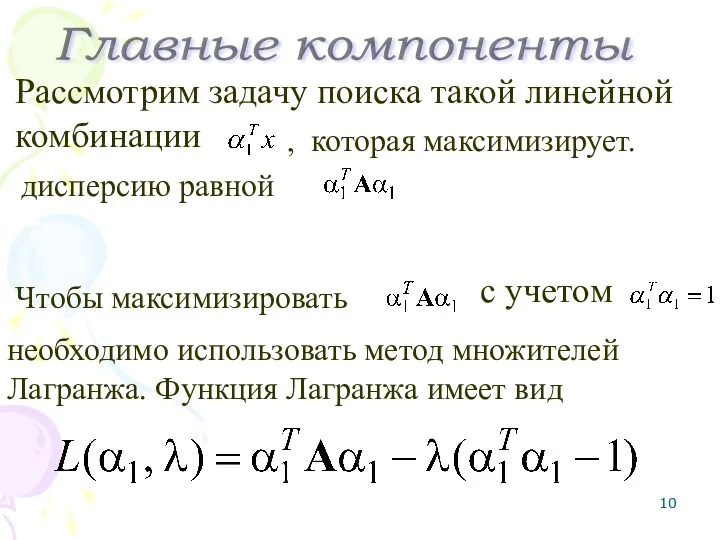

Рассмотрим задачу поиска такой линейной комбинации

необходимо использовать метод множителей Лагранжа. Функция

Рассмотрим задачу поиска такой линейной комбинации

необходимо использовать метод множителей Лагранжа. Функция

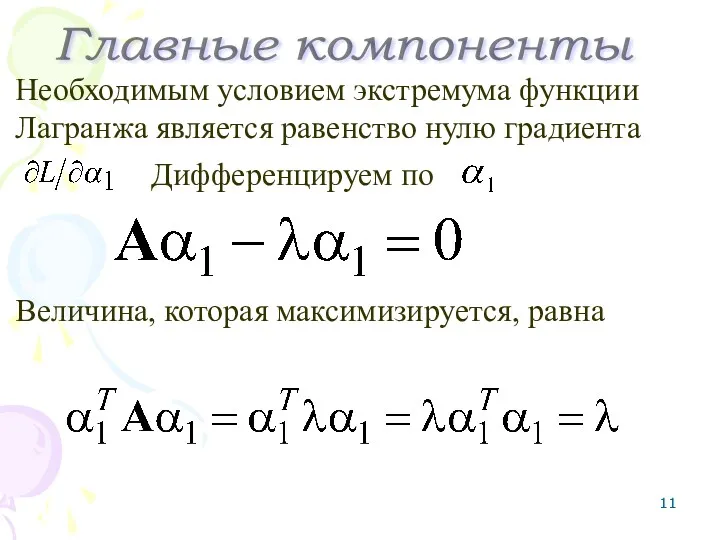

Необходимым условием экстремума функции Лагранжа является равенство нулю градиента

Величина, которая

Необходимым условием экстремума функции Лагранжа является равенство нулю градиента

Величина, которая

Вторая комбинация

с сохранением некоррелированности с

максимизирует

При этом

, т.е.

В связи с

Вторая комбинация

с сохранением некоррелированности с

максимизирует

При этом

, т.е.

В связи с

Опять используем множители Лагранжа. При этом функция Лагранжа равна

приводит к

а умножение

Опять используем множители Лагранжа. При этом функция Лагранжа равна

приводит к

а умножение

Таким образом

вновь становятся

и

приводят к тому, что

собственным значением и собственным вектором

Таким образом

вновь становятся

и

приводят к тому, что

собственным значением и собственным вектором

Расчет главных компонент

Ковариационная матрица определяется по формуле

Собственные векторы ковариационной матрицы

Расчет главных компонент

Ковариационная матрица определяется по формуле

Собственные векторы ковариационной матрицы

Формируется матрица собственных векторов, которым соответствуют наибольшие собственные значения

Расчет главных компонент

Формируется матрица собственных векторов, которым соответствуют наибольшие собственные значения

Расчет главных компонент

На основе собственных векторов вычисляются главные компоненты

Расчет главных компонент

На основе собственных векторов вычисляются главные компоненты

Расчет главных компонент

Пусть рынок акций описывается набором признаков

Курс доллара (USD)

Курс евро (EURO)

Индекс РТС

Пусть рынок акций описывается набором признаков

Курс доллара (USD)

Курс евро (EURO)

Индекс РТС

Анализ курса акций

Ковариационная матрица

Анализ курса акций

Ковариационная матрица

Анализ курса акций

Корреляционная матрица

Анализ курса акций

Корреляционная матрица

Анализ курса акций

Анализ курса акций

Первая главная компонента

Анализ курса акций

Первая главная компонента

Анализ курса акций

Реконструкция курса доллара США по двум ГК

Анализ курса акций

Реконструкция курса доллара США по двум ГК

Анализ курса акций

Пусть состояние динамической сис-темы описывается набором показателей

Модель динамической системы формируется

Пусть состояние динамической сис-темы описывается набором показателей

Модель динамической системы формируется

Таким образом, n показателей динамической системы зависят от p главных компонент.

Таким образом, n показателей динамической системы зависят от p главных компонент.

Жесткий алгоритм. В жестком алгоритме прогнозирование ведется по сценарию, который содержит

Жесткий алгоритм. В жестком алгоритме прогнозирование ведется по сценарию, который содержит

Однако полученные главные компоненты не являются ортогональными ортогональности, т.е. ковариационная матрица

Однако полученные главные компоненты не являются ортогональными ортогональности, т.е. ковариационная матрица

Мягкий алгоритм.

При использовании мягкого алгоритма число показателей в сценарии прогнозирования

Мягкий алгоритм.

При использовании мягкого алгоритма число показателей в сценарии прогнозирования

Шаг 1. Формируется учебная выборка, которая используется для вычисления матрицы весовых

Шаг 1. Формируется учебная выборка, которая используется для вычисления матрицы весовых

Шаг 3. Показатели динамической системы вычисляются по формуле

Прогнозирование методом главных

Шаг 3. Показатели динамической системы вычисляются по формуле

Прогнозирование методом главных

Ошибки прогноза

Оценка ошибок прогноза

Среднее абсолютное отклонение (Mean Absolute Derivation, MAD)

Ошибки прогноза

Оценка ошибок прогноза

Среднее абсолютное отклонение (Mean Absolute Derivation, MAD)

Среднеквадратическая ошибка (Mean Squared Error, MSE)

Оценка ошибок прогноза

Средняя абсолютная ошибка

Среднеквадратическая ошибка (Mean Squared Error, MSE)

Оценка ошибок прогноза

Средняя абсолютная ошибка

Стандартная ошибка оценки

Оценка ошибок прогноза

Относительная среднеквадратическая ошибка

Стандартная ошибка оценки

Оценка ошибок прогноза

Относительная среднеквадратическая ошибка

Рассматривается задача прогнозирование курсов валют. В качестве независимых переменных используются курс

Рассматривается задача прогнозирование курсов валют. В качестве независимых переменных используются курс

Для построения модели используем обучающую выборку, которая включает первые 700 наблюдений.

Для построения модели используем обучающую выборку, которая включает первые 700 наблюдений.

Модель на основе первых двух главных компонент.

Полученная модель является двух

Модель на основе первых двух главных компонент.

Полученная модель является двух

Прогноз курса юаня (жесткий алгоритм)

Прогнозирование курсов валют

Прогноз курса юаня (жесткий алгоритм)

Прогнозирование курсов валют

Прогноз курса евро(жесткий алгоритм)

Прогнозирование курсов валют

Прогноз курса евро(жесткий алгоритм)

Прогнозирование курсов валют

Ошибки прогноза (мягкий алгоритм)

Прогнозирование курсов валют

Ошибки прогноза (мягкий алгоритм)

Прогнозирование курсов валют

Прогноз курса юаня (мягкий алгоритм)

Прогнозирование курсов валют

Прогноз курса юаня (мягкий алгоритм)

Прогнозирование курсов валют

Урок и презентация по математике 4 класс Движение. Решение задач

Урок и презентация по математике 4 класс Движение. Решение задач Формулы. 5 класс

Формулы. 5 класс Правильные многогранники. Метапредмет – хаос и порядок

Правильные многогранники. Метапредмет – хаос и порядок урок_23

урок_23 Решение задач на одновременное движение всех видов

Решение задач на одновременное движение всех видов Решение примеров. Прибавление числа 10

Решение примеров. Прибавление числа 10 Стандартный вид числа

Стандартный вид числа Множества и операции с ними

Множества и операции с ними Медианы, биссектрисы, высоты треугольника

Медианы, биссектрисы, высоты треугольника Внеклассное мероприятие по математике Своя игра

Внеклассное мероприятие по математике Своя игра Урок-презентация по математике для 2 кл. Сложение и вычитание в пределах 9. Урок-повторение материала.

Урок-презентация по математике для 2 кл. Сложение и вычитание в пределах 9. Урок-повторение материала. Таблица умножения

Таблица умножения Введение в математический анализ. Теория пределов

Введение в математический анализ. Теория пределов Математические загадки

Математические загадки Теория кривых. Формулы Сере-Френе

Теория кривых. Формулы Сере-Френе Математический досуг Весёлые задачи в форме игры КВН для детей подготовительной группы.

Математический досуг Весёлые задачи в форме игры КВН для детей подготовительной группы. Сфера и шар

Сфера и шар Специальная теория относительности

Специальная теория относительности Устный счёт в пределах 1000 для 3 класса

Устный счёт в пределах 1000 для 3 класса Математический диктант, 2 класс.

Математический диктант, 2 класс. Определение производной

Определение производной Пирамида. Большая пирамида Хеопса

Пирамида. Большая пирамида Хеопса Кривые второго порядка

Кривые второго порядка Wide-angle X-ray scattering (WAXS) geometries. In-plane diffraction geometry

Wide-angle X-ray scattering (WAXS) geometries. In-plane diffraction geometry Взаємне розміщення двох прямих у просторі

Взаємне розміщення двох прямих у просторі Умножение обыкновенных дробей

Умножение обыкновенных дробей Круг. Сектор. Сегмент

Круг. Сектор. Сегмент Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности