Методы экономической статистики и эконометрики (способы стохастического факторного анализа) презентация

- Методы экономической статистики и эконометрики (способы стохастического факторного анализа)

Содержание

- 2. Содержание 1. Классификация методов и приемов экономического анализа 2. Метод сравнения, виды сравнительного анализа 3. Классические

- 3. Содержание 4. Специальные приемы экономического анализа 4.1 метод балансовой увязки; 4.2 метод отклонений (способ процентных разниц);

- 4. Маржинальный анализ

- 5. Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении

- 6. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на

- 7. Основные возможности маржинального анализа состоят в определении безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных

- 8. С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции,

- 9. Основные этапы анализа 1. Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа. 2. Определение

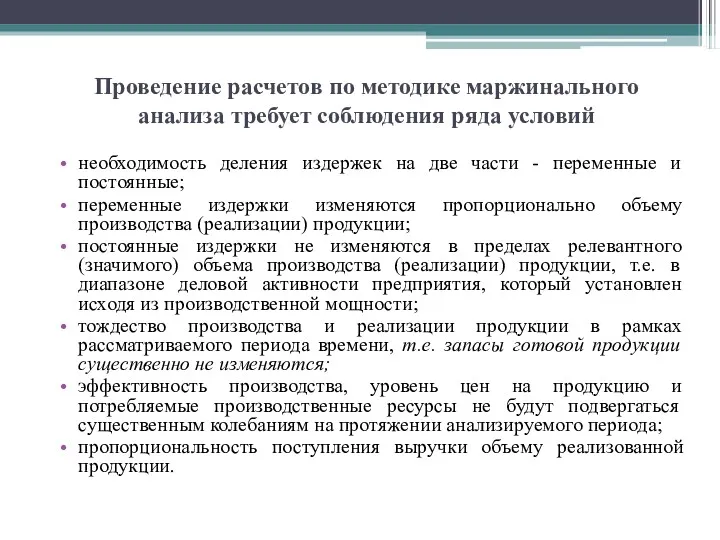

- 10. Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий необходимость деления издержек на две части

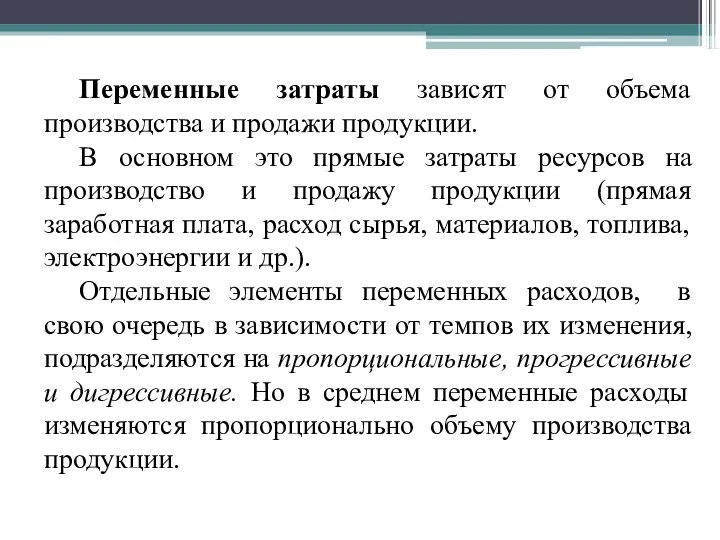

- 11. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на

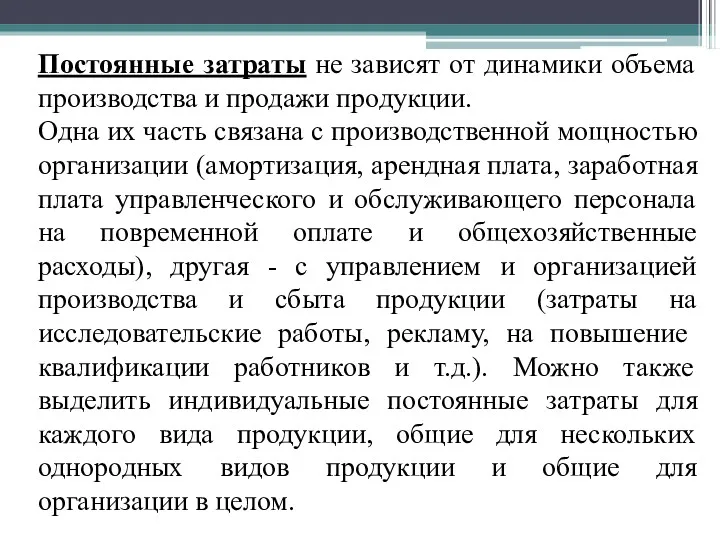

- 12. Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с

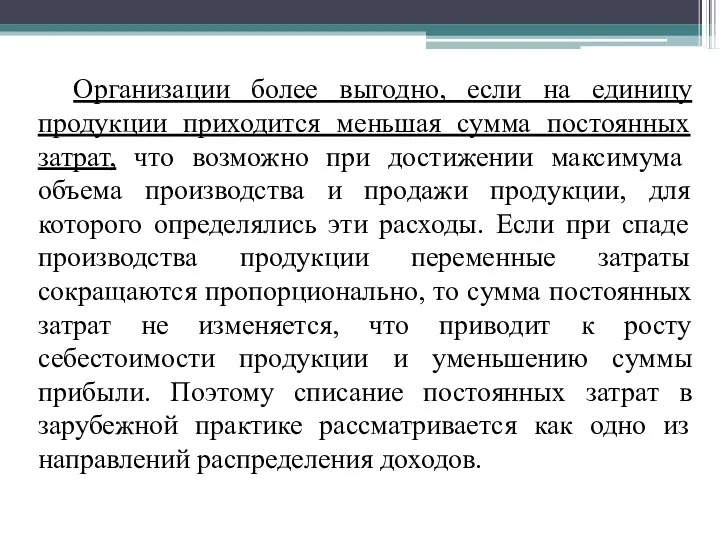

- 13. Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении

- 14. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима

- 15. Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона

- 16. Для определения их уровня можно использовать аналитический и графический способы. Производственная мощность организации 1000 шт. Цена

- 17. Для определения безубыточного объема продаж и зоны безопасности организации построим график. По горизонтали показывается объем продажи

- 18. Зависимость между прибылью, объемом продажи продукции и ее себестоимостью

- 19. По графику можно установить, при каком объеме продажи продукции организация получит прибыль, а при каком ее

- 20. В нашем примере критическая точка расположена на уровне 50% возможного объема продажи продукции. Если пакеты заказов

- 21. Зона безопасности – это разность между фактическим и безубыточным объемом продаж. Если организация полностью использует свою

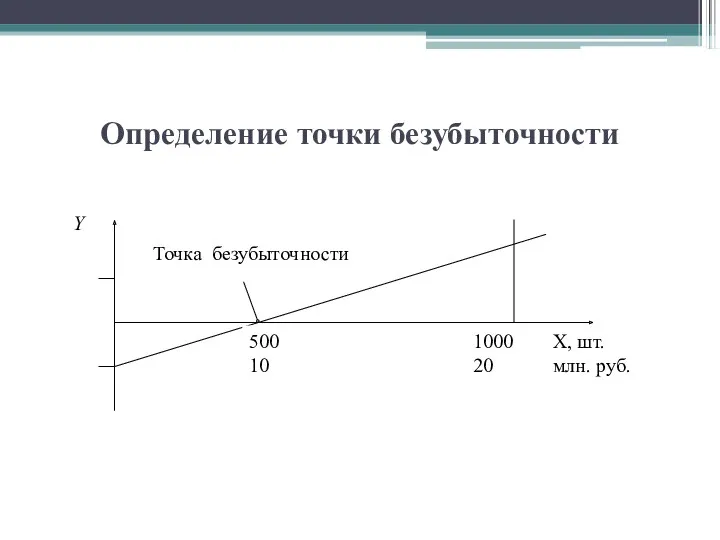

- 22. Полученную зависимость можно представить по-другому (рисунок). При объеме продажи продукции, равном нулю, организация получает убыток в

- 23. Определение точки безубыточности

- 24. Аналитический способ расчета безубыточного объема продаж и зоны безопасности организации более удобен по сравнению с графическим,

- 25. Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального

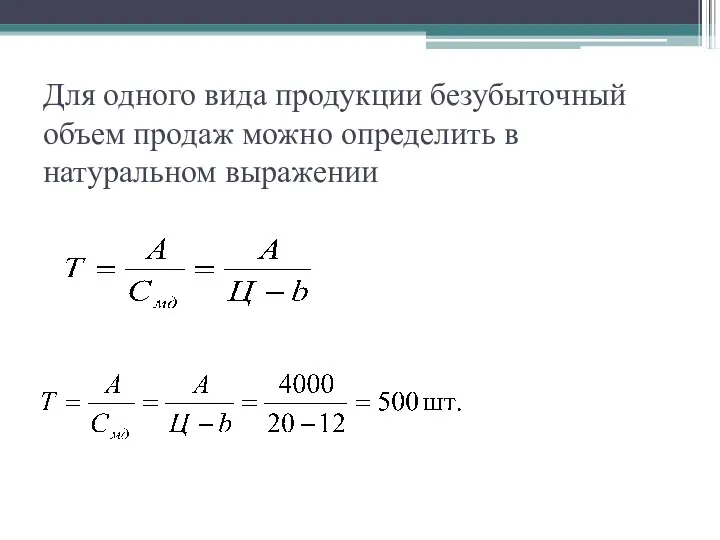

- 26. Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении

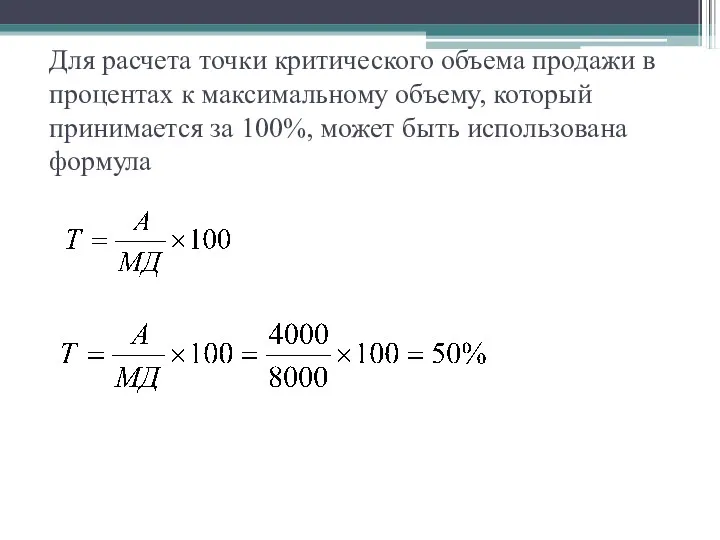

- 27. Для расчета точки критического объема продажи в процентах к максимальному объему, который принимается за 100%, может

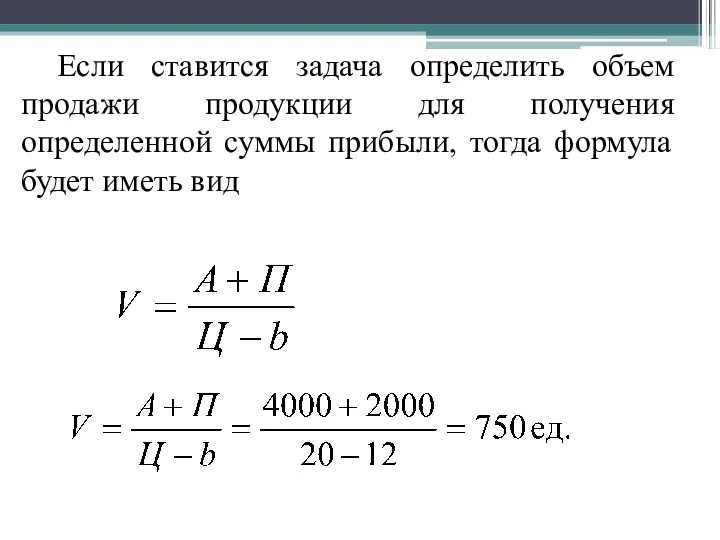

- 28. Если ставится задача определить объем продажи продукции для получения определенной суммы прибыли, тогда формула будет иметь

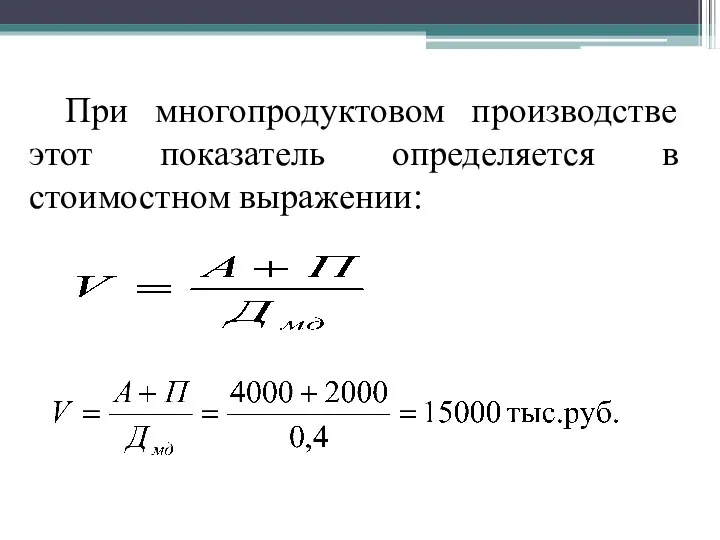

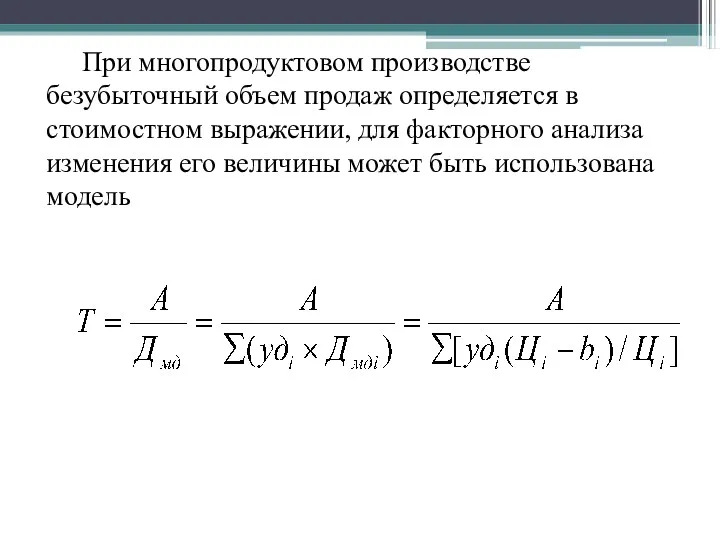

- 29. При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

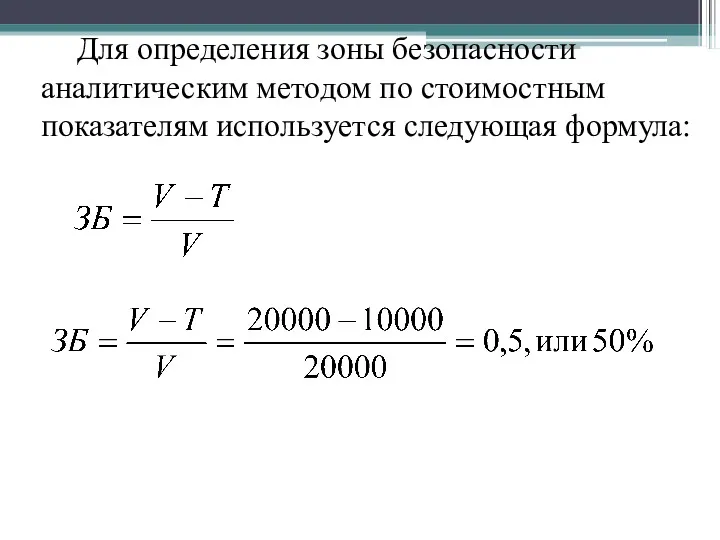

- 30. Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

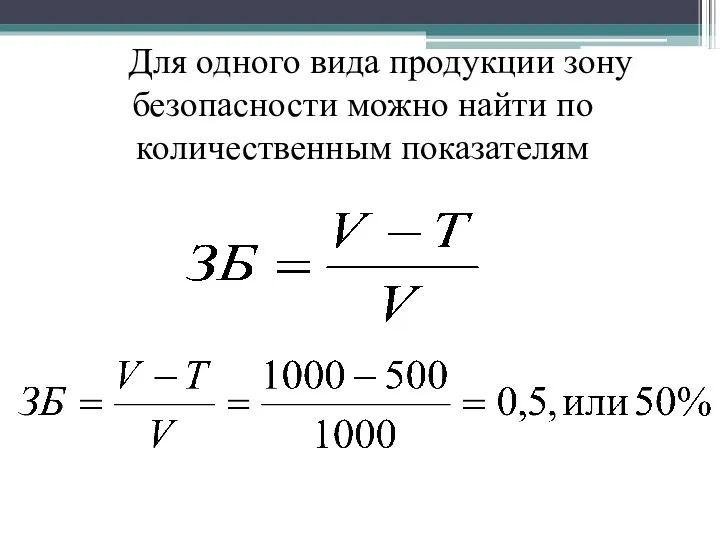

- 31. Для одного вида продукции зону безопасности можно найти по количественным показателям

- 32. Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы

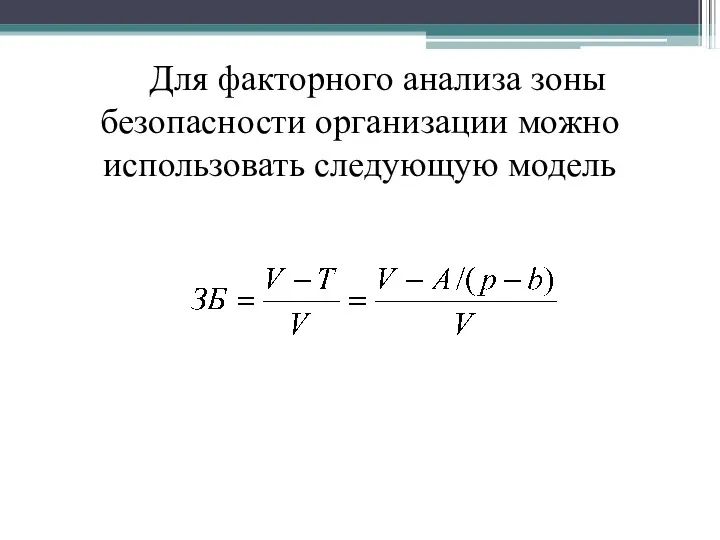

- 33. Для факторного анализа зоны безопасности организации можно использовать следующую модель .

- 34. . При многопродуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, для факторного анализа изменения его

- 35. Деление затрат на постоянные переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем

- 36. Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом или

- 37. Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным

- 38. Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет

- 39. Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности, с его помощью можно эффективнее

- 40. Критический уровень переменных затрат на единицу продукции (b) при заданном объеме продаж (V), цене (Ц) и

- 41. Критический уровень цены (Цкр) определяется из заданного объема продажи и уровня постоянных и переменных затрат .

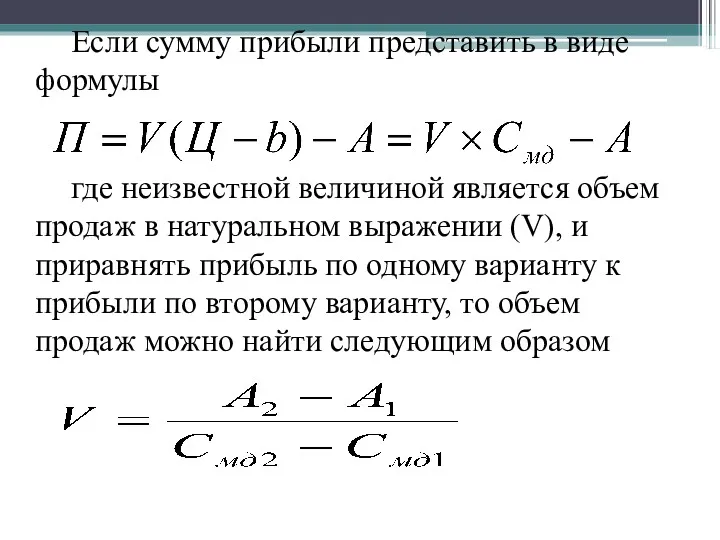

- 42. Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает

- 43. Если сумму прибыли представить в виде формулы где неизвестной величиной является объем продаж в натуральном выражении

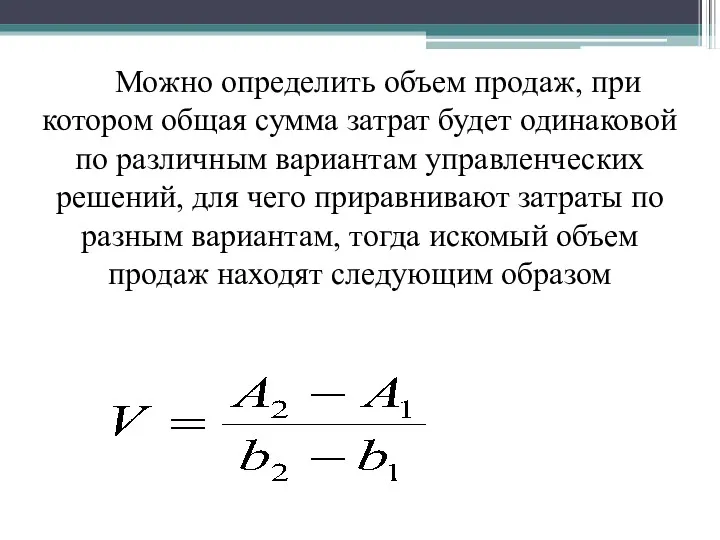

- 44. Можно определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений,

- 45. ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ АНАЛИЗ

- 46. Общие сведения Функционально-стоимостный анализ – это метод технико-экономического инженерного анализа, направленный на повышение (сохранение) функциональной полезности

- 47. Принципы ФСА функциональный подход, предполагающий рассмотрение каждого объекта и его составляющих как вариант реализации (или намечаемого

- 48. Принципы ФСА принцип коллективного научно–технического творчества, предполагающий широкое использование при ФСА методов коллективного творчества, специальных методик,

- 49. Принципы ФСА принцип специального информационного и организационного обеспечения, предполагающий создание специальных служб ФСА, дополнительного информационного обеспечения;

- 50. Методы ФСА Метод FAST – метод систематизированного анализа функций; способствует упорядочению функций и построению диаграммы функций

- 51. Методы ФСА ТРИЗ – теория решения изобретательских задач. Используется при поиске оригинальных технических решений, ориентируя разработчиков

- 52. Функциональный анализ Функциональный анализ является основой методологии ФСА . Он представляет собой инструмент для выявления необходимых

- 53. Функциональный анализ Функциональный анализ включает: выявление и формулирование функций по определенным правилам, их классификацию, построение функциональных

- 54. Функциональный анализ Несмотря на огромное разнообразие видов продукции, число выполняемых ими функций во много раз меньше.

- 55. Принципы и правила формулирования функций Наиболее важное правило – формулировка функции должна быть достаточно общей, не

- 56. Принципы и правила формулирования функций Для формулировании функции нужно выбирать глагол, описывающий действие. В формулировку функции

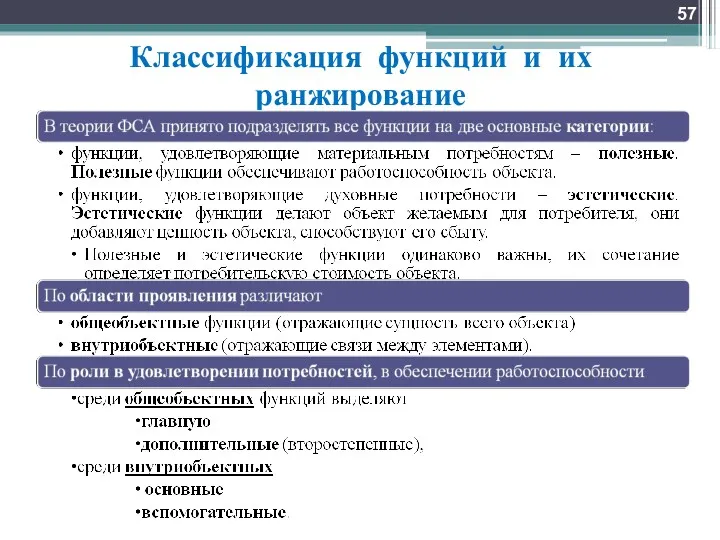

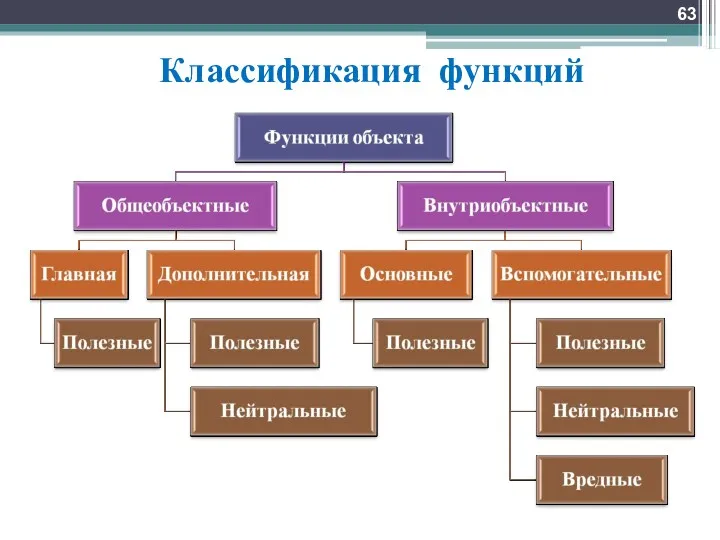

- 57. Классификация функций и их ранжирование

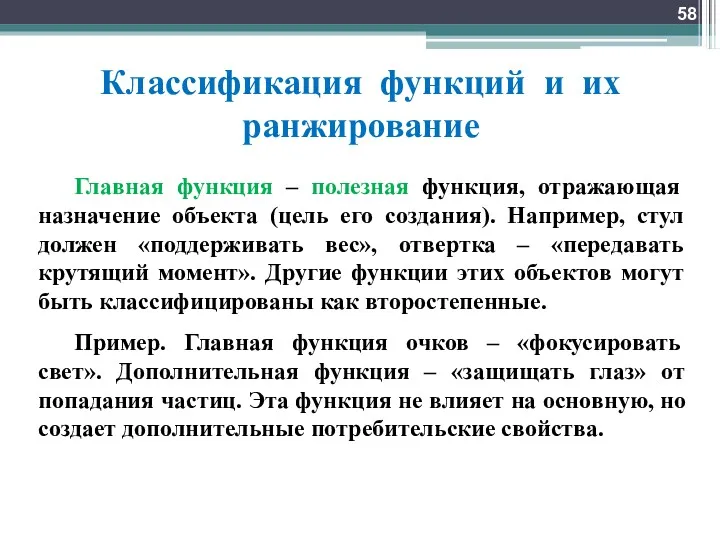

- 58. Классификация функций и их ранжирование Главная функция – полезная функция, отражающая назначение объекта (цель его создания).

- 59. Классификация функций и их ранжирование Основная функция обеспечивает выполнение главной. Может быть несколько основных функций. Основные

- 60. Классификация функций и их ранжирование Вспомогательные функции – это функции, которые поддерживают основную. Если главная функция

- 61. Классификация функций и их ранжирование По степени полезности различают полезные, нейтральные (бесполезные) и вредные функции. Нейтральная

- 62. Виды функций - главная функция - отражает действие, направленное на осуществление цели объекта (системы), для непосредственного

- 63. Классификация функций

- 64. Этапы ФСА

- 65. Этапы ФСА • Предварительный этап. На предварительном этапе создается группа ФСА, выбирается объект для анализа, формулируется

- 66. Этапы ФСА Помимо матриц взаимосвязи можно использовать модель функций в виде графа F0 – главная функция;

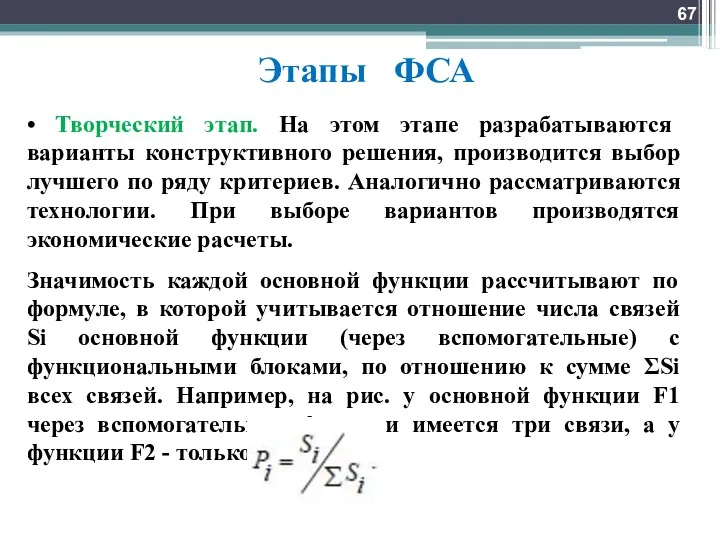

- 67. Этапы ФСА • Творческий этап. На этом этапе разрабатываются варианты конструктивного решения, производится выбор лучшего по

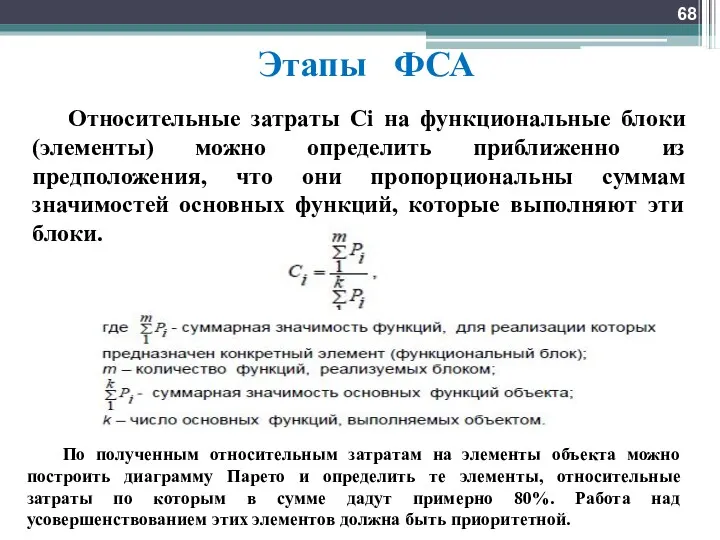

- 68. Этапы ФСА Относительные затраты Сi на функциональные блоки (элементы) можно определить приближенно из предположения, что они

- 69. Этапы ФСА • Рекомендательный этап. На этом этапе окончательно обосновывается выбор того варианта, который будет выбран

- 70. Пример ФСА бизнес-процессов Пример 1. Компания занимается реализацией на внутреннем рынке косметики, парфюмерии и хозяйственной химии

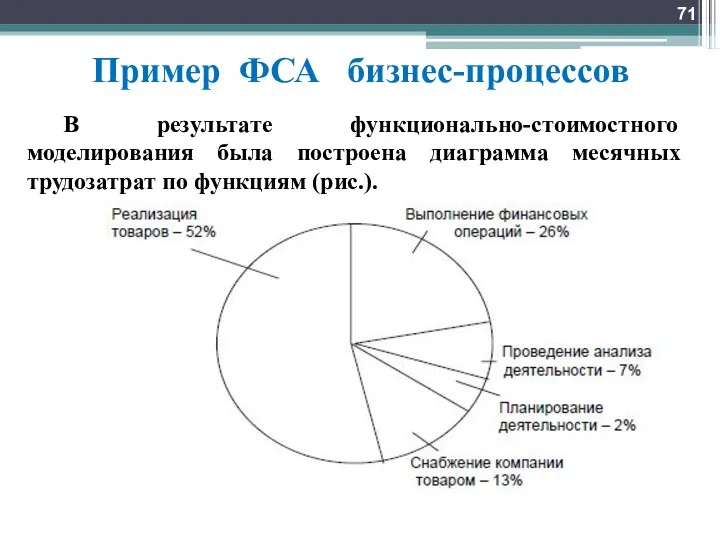

- 71. Пример ФСА бизнес-процессов В результате функционально-стоимостного моделирования была построена диаграмма месячных трудозатрат по функциям (рис.).

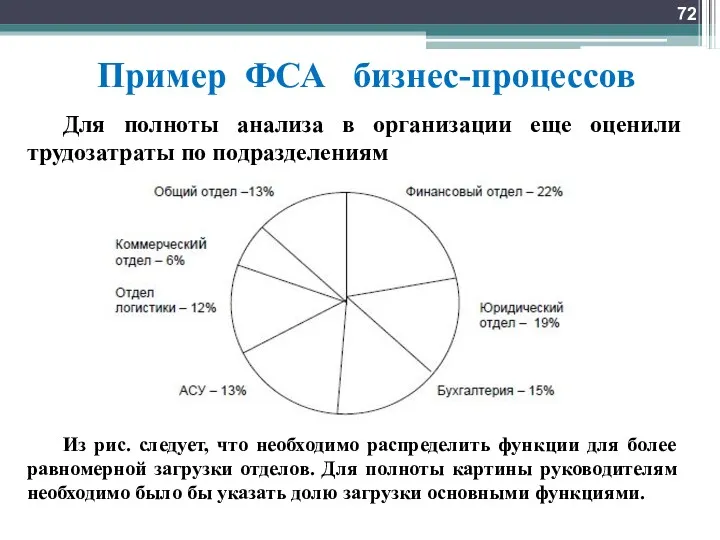

- 72. Пример ФСА бизнес-процессов Для полноты анализа в организации еще оценили трудозатраты по подразделениям Из рис. следует,

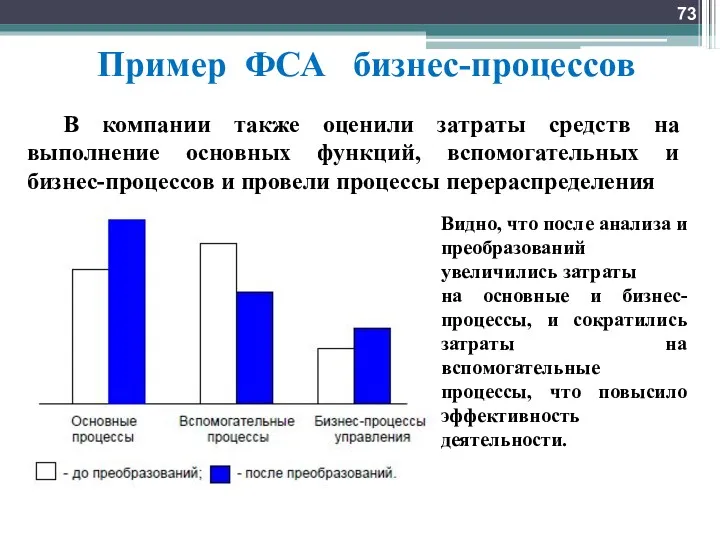

- 73. Пример ФСА бизнес-процессов В компании также оценили затраты средств на выполнение основных функций, вспомогательных и бизнес-процессов

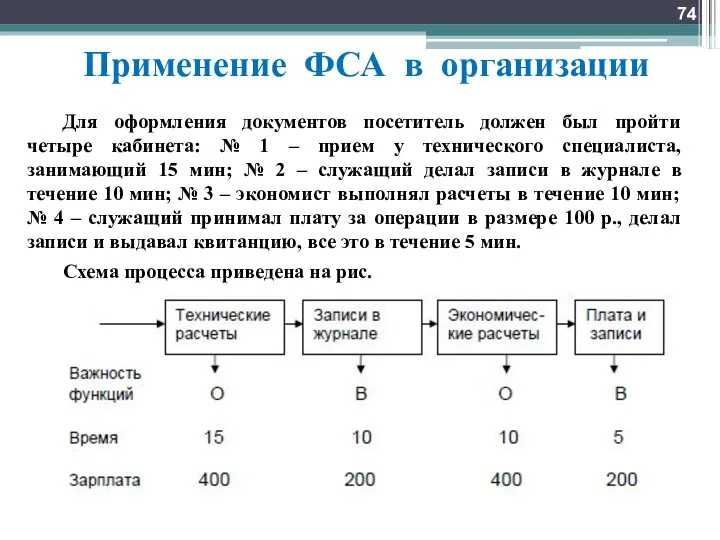

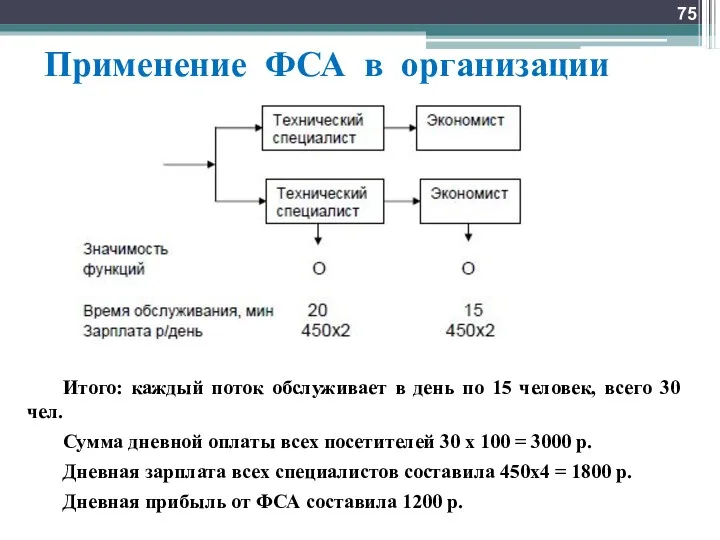

- 74. Применение ФСА в организации Для оформления документов посетитель должен был пройти четыре кабинета: № 1 –

- 75. Применение ФСА в организации Итого: каждый поток обслуживает в день по 15 человек, всего 30 чел.

- 76. АВС - анализ

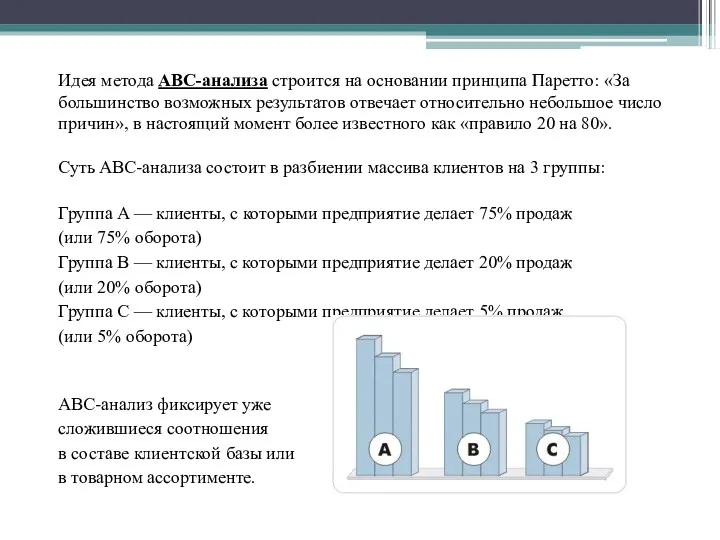

- 77. Идея метода АВС-анализа строится на основании принципа Паретто: «За большинство возможных результатов отвечает относительно небольшое число

- 78. Результат АВС-анализа: Определена стратегическая группа клиентов (покупателей) предприятия Группа А. Работе с этими клиентами предприятие должно

- 79. Этапы АВС-анализа: 1 этап. Определяем цель анализа. Зачем нам нужен этот самый анализ? Цель анализа клиентов:

- 80. АВС-анализ В качестве критериев классификации могут выступать: цена закупки, прибыль от продаж, доля прибыли, доход от

- 81. АВС-анализ: Как это работает? Пример проведения АВС-анализа

- 83. Скачать презентацию

Содержание

1. Классификация методов и приемов экономического анализа

2. Метод сравнения, виды сравнительного

Содержание

1. Классификация методов и приемов экономического анализа

2. Метод сравнения, виды сравнительного

Содержание

4. Специальные приемы экономического анализа

4.1 метод балансовой увязки;

4.2

Содержание

4. Специальные приемы экономического анализа

4.1 метод балансовой увязки;

4.2

Маржинальный анализ

Маржинальный анализ

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный

В основу методики положено деление производственных и сбытовых затрат в зависимости

В основу методики положено деление производственных и сбытовых затрат в зависимости

Основные возможности маржинального анализа состоят в определении

безубыточного объема продаж (порога рентабельности,

Основные возможности маржинального анализа состоят в определении

безубыточного объема продаж (порога рентабельности,

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов

Основные этапы анализа

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения

Основные этапы анализа

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий

необходимость деления

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий

необходимость деления

Переменные затраты зависят от объема производства и продажи продукции.

В основном

Переменные затраты зависят от объема производства и продажи продукции.

В основном

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных

Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции

Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции

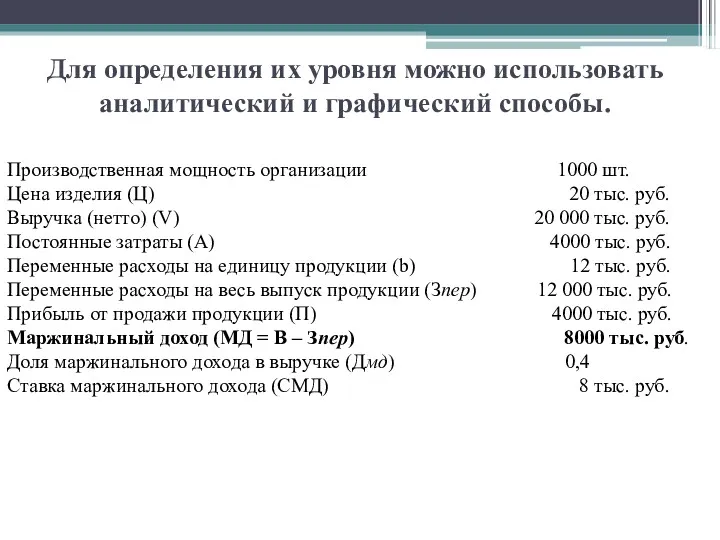

Для определения их уровня можно использовать аналитический и графический способы.

Производственная мощность

Для определения их уровня можно использовать аналитический и графический способы.

Производственная мощность

Для определения безубыточного объема продаж и зоны безопасности организации построим график.

По

Для определения безубыточного объема продаж и зоны безопасности организации построим график.

По

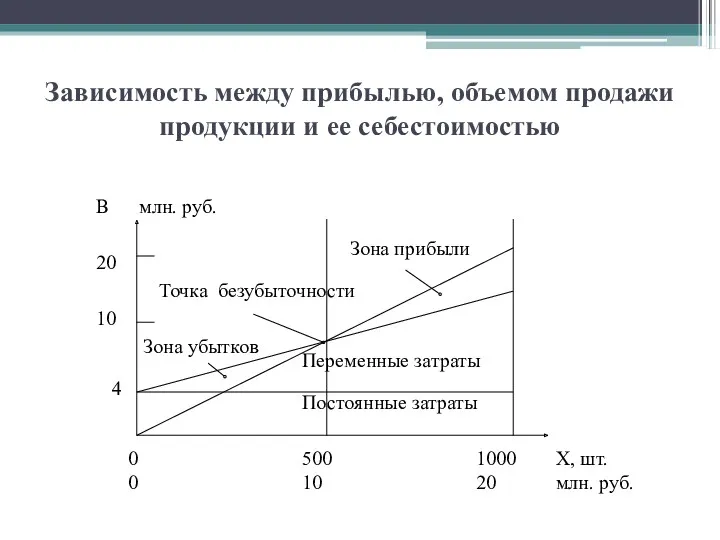

Зависимость между прибылью, объемом продажи продукции и ее себестоимостью

Зависимость между прибылью, объемом продажи продукции и ее себестоимостью

По графику можно установить, при каком объеме продажи продукции организация получит

По графику можно установить, при каком объеме продажи продукции организация получит

В нашем примере критическая точка расположена на уровне 50% возможного объема

В нашем примере критическая точка расположена на уровне 50% возможного объема

Зона безопасности – это разность между фактическим и безубыточным объемом продаж.

Зона безопасности – это разность между фактическим и безубыточным объемом продаж.

Полученную зависимость можно представить по-другому (рисунок). При объеме продажи продукции, равном

Полученную зависимость можно представить по-другому (рисунок). При объеме продажи продукции, равном

Определение точки безубыточности

Определение точки безубыточности

Аналитический способ расчета безубыточного объема продаж и зоны безопасности организации более

Аналитический способ расчета безубыточного объема продаж и зоны безопасности организации более

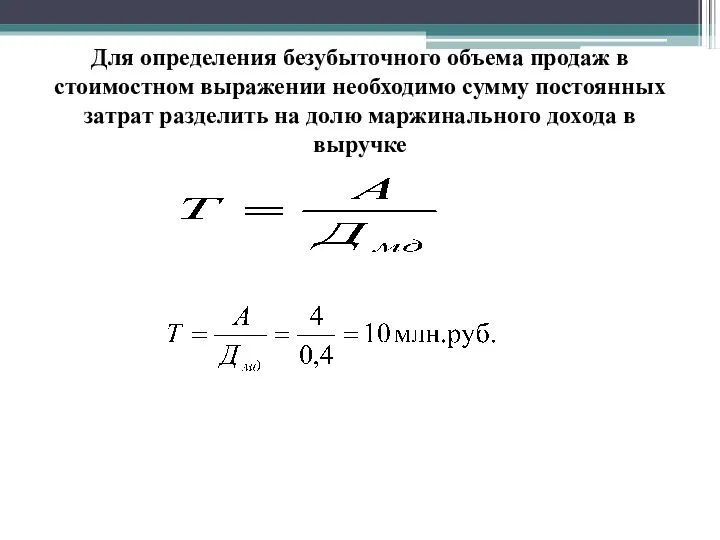

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных

Для одного вида продукции безубыточный объем продаж можно определить в натуральном

Для одного вида продукции безубыточный объем продаж можно определить в натуральном

Для расчета точки критического объема продажи в процентах к максимальному объему,

Для расчета точки критического объема продажи в процентах к максимальному объему,

Если ставится задача определить объем продажи продукции для получения определенной суммы

Если ставится задача определить объем продажи продукции для получения определенной суммы

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая

Для одного вида продукции зону безопасности можно найти по количественным показателям

Для одного вида продукции зону безопасности можно найти по количественным показателям

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и

Для факторного анализа зоны безопасности организации можно использовать следующую модель

.

Для факторного анализа зоны безопасности организации можно использовать следующую модель

.

.

При многопродуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, для

.

При многопродуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, для

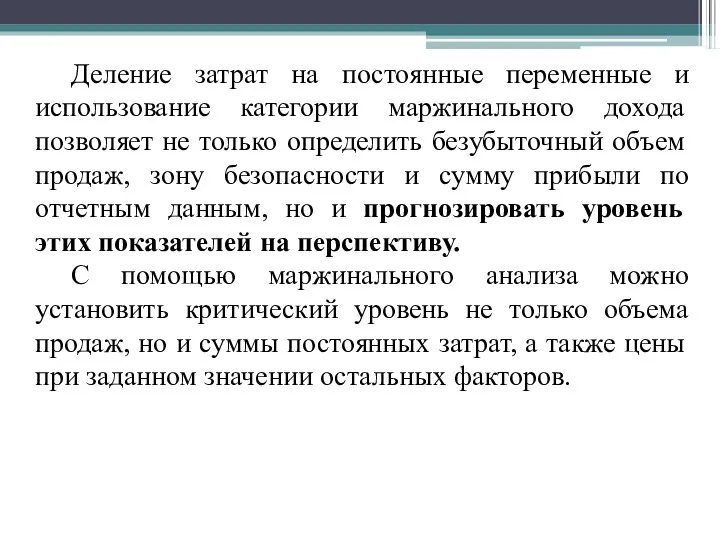

Деление затрат на постоянные переменные и использование категории маржинального дохода позволяет

Деление затрат на постоянные переменные и использование категории маржинального дохода позволяет

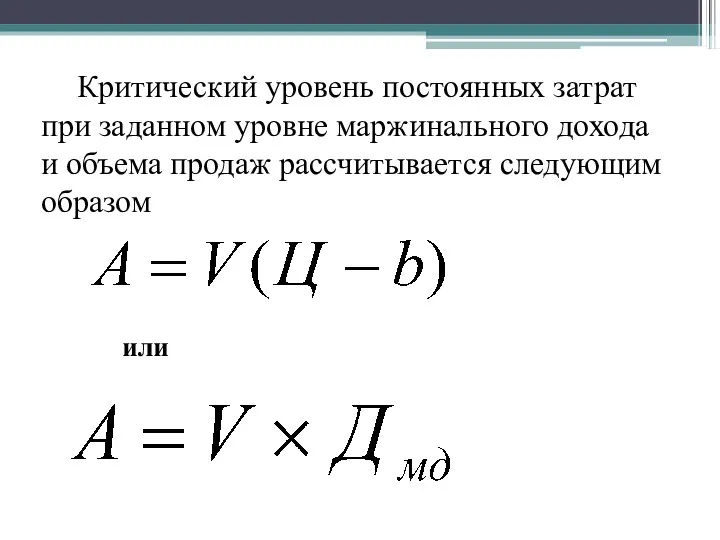

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема

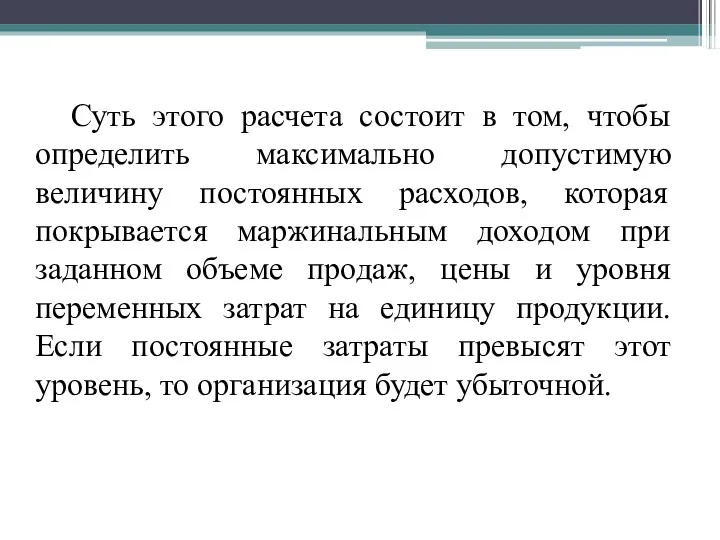

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину

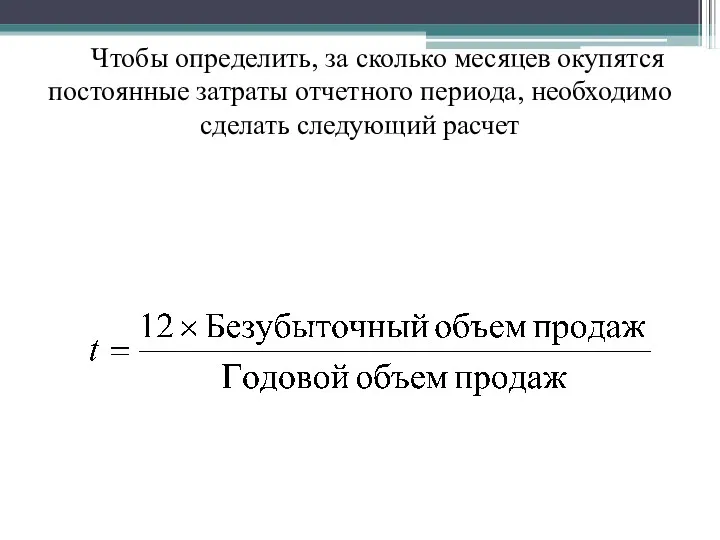

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо

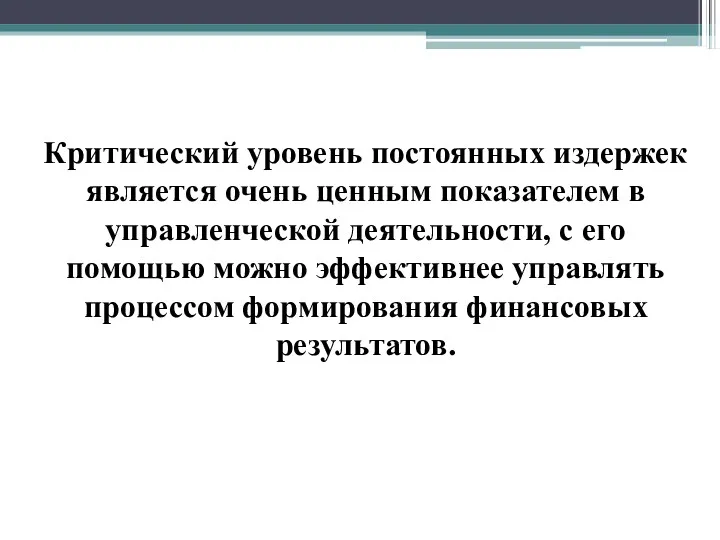

Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности,

Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности,

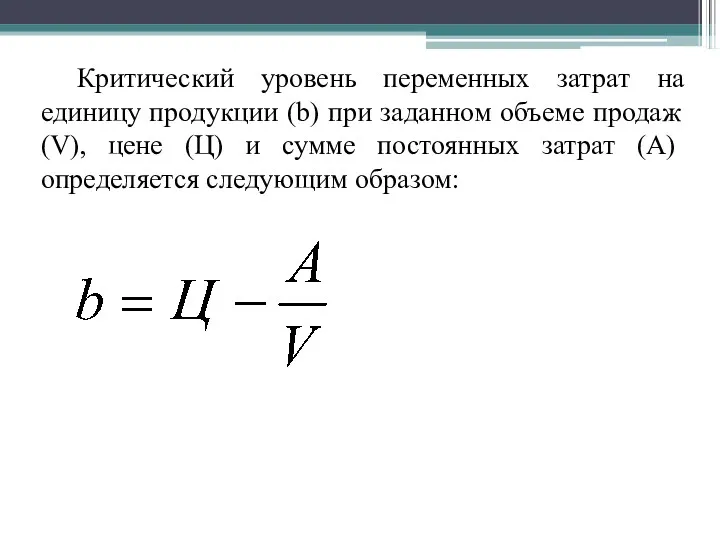

Критический уровень переменных затрат на единицу продукции (b) при заданном объеме

Критический уровень переменных затрат на единицу продукции (b) при заданном объеме

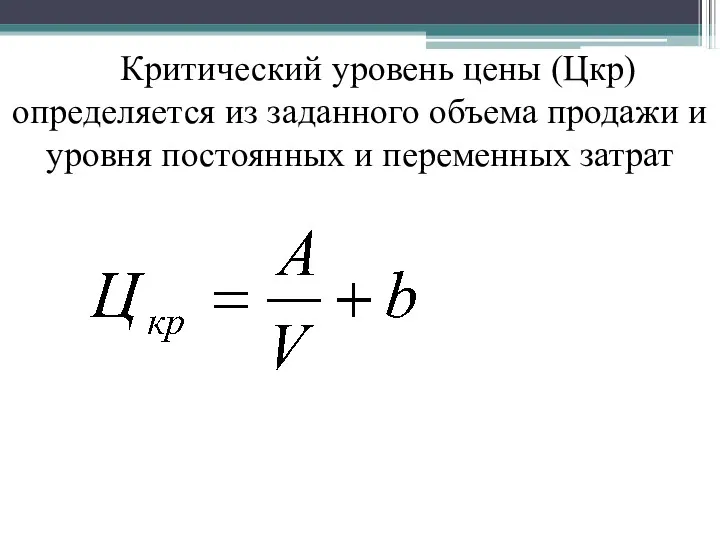

Критический уровень цены (Цкр) определяется из заданного объема продажи и уровня

Критический уровень цены (Цкр) определяется из заданного объема продажи и уровня

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать

Если сумму прибыли представить в виде формулы

где неизвестной величиной является объем

Если сумму прибыли представить в виде формулы

где неизвестной величиной является объем

Можно определить объем продаж, при котором общая сумма затрат будет одинаковой

Можно определить объем продаж, при котором общая сумма затрат будет одинаковой

ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ АНАЛИЗ

ФУНКЦИОНАЛЬНО-СТОИМОСТНОЙ АНАЛИЗ

Общие сведения

Функционально-стоимостный анализ – это метод технико-экономического инженерного анализа, направленный на

Общие сведения

Функционально-стоимостный анализ – это метод технико-экономического инженерного анализа, направленный на

Принципы ФСА

функциональный подход, предполагающий рассмотрение каждого объекта и его составляющих как

Принципы ФСА

функциональный подход, предполагающий рассмотрение каждого объекта и его составляющих как

Принципы ФСА

принцип коллективного научно–технического творчества, предполагающий широкое использование при ФСА методов

Принципы ФСА

принцип коллективного научно–технического творчества, предполагающий широкое использование при ФСА методов

Принципы ФСА

принцип специального информационного и организационного обеспечения, предполагающий создание специальных служб

Принципы ФСА

принцип специального информационного и организационного обеспечения, предполагающий создание специальных служб

Методы ФСА

Метод FAST – метод систематизированного анализа функций; способствует упорядочению функций

Методы ФСА

Метод FAST – метод систематизированного анализа функций; способствует упорядочению функций

Методы ФСА

ТРИЗ – теория решения изобретательских задач. Используется при поиске оригинальных

Методы ФСА

ТРИЗ – теория решения изобретательских задач. Используется при поиске оригинальных

Функциональный анализ

Функциональный анализ является основой методологии ФСА .

Он представляет собой инструмент

Функциональный анализ

Функциональный анализ является основой методологии ФСА .

Он представляет собой инструмент

Функциональный анализ

Функциональный анализ включает:

выявление и формулирование функций по определенным правилам,

Функциональный анализ

Функциональный анализ включает:

выявление и формулирование функций по определенным правилам,

Функциональный анализ

Несмотря на огромное разнообразие видов продукции, число выполняемых ими функций

Функциональный анализ

Несмотря на огромное разнообразие видов продукции, число выполняемых ими функций

Принципы и правила формулирования функций

Наиболее важное правило – формулировка функции должна

Принципы и правила формулирования функций

Наиболее важное правило – формулировка функции должна

Принципы и правила формулирования функций

Для формулировании функции нужно выбирать глагол, описывающий

Принципы и правила формулирования функций

Для формулировании функции нужно выбирать глагол, описывающий

Классификация функций и их ранжирование

Классификация функций и их ранжирование

Классификация функций и их ранжирование

Главная функция – полезная функция, отражающая назначение

Классификация функций и их ранжирование

Главная функция – полезная функция, отражающая назначение

Классификация функций и их ранжирование

Основная функция обеспечивает выполнение главной. Может быть

Классификация функций и их ранжирование

Основная функция обеспечивает выполнение главной. Может быть

Классификация функций и их ранжирование

Вспомогательные функции – это функции, которые поддерживают

Классификация функций и их ранжирование

Вспомогательные функции – это функции, которые поддерживают

Классификация функций и их ранжирование

По степени полезности различают полезные, нейтральные (бесполезные)

Классификация функций и их ранжирование

По степени полезности различают полезные, нейтральные (бесполезные)

Виды функций

- главная функция - отражает действие, направленное на осуществление цели

Виды функций

- главная функция - отражает действие, направленное на осуществление цели

Классификация функций

Классификация функций

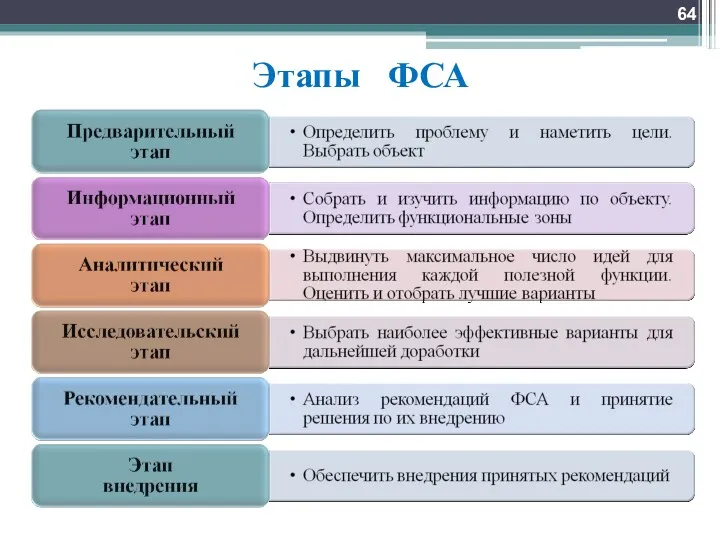

Этапы ФСА

Этапы ФСА

Этапы ФСА

• Предварительный этап. На предварительном этапе создается группа ФСА, выбирается

Этапы ФСА

• Предварительный этап. На предварительном этапе создается группа ФСА, выбирается

Этапы ФСА

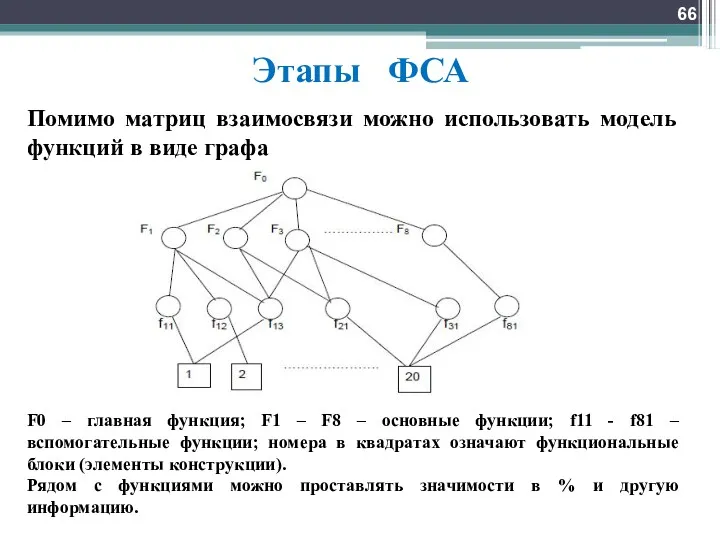

Помимо матриц взаимосвязи можно использовать модель функций в виде графа

F0

Этапы ФСА

Помимо матриц взаимосвязи можно использовать модель функций в виде графа

F0

Этапы ФСА

• Творческий этап. На этом этапе разрабатываются варианты конструктивного решения,

Этапы ФСА

• Творческий этап. На этом этапе разрабатываются варианты конструктивного решения,

Этапы ФСА

Относительные затраты Сi на функциональные блоки (элементы) можно определить приближенно

Этапы ФСА

Относительные затраты Сi на функциональные блоки (элементы) можно определить приближенно

Этапы ФСА

• Рекомендательный этап. На этом этапе окончательно обосновывается выбор того

Этапы ФСА

• Рекомендательный этап. На этом этапе окончательно обосновывается выбор того

Пример ФСА бизнес-процессов

Пример 1. Компания занимается реализацией на внутреннем рынке косметики,

Пример ФСА бизнес-процессов

Пример 1. Компания занимается реализацией на внутреннем рынке косметики,

Пример ФСА бизнес-процессов

В результате функционально-стоимостного моделирования была построена диаграмма месячных трудозатрат

Пример ФСА бизнес-процессов

В результате функционально-стоимостного моделирования была построена диаграмма месячных трудозатрат

Пример ФСА бизнес-процессов

Для полноты анализа в организации еще оценили трудозатраты по

Пример ФСА бизнес-процессов

Для полноты анализа в организации еще оценили трудозатраты по

Пример ФСА бизнес-процессов

В компании также оценили затраты средств на выполнение основных

Пример ФСА бизнес-процессов

В компании также оценили затраты средств на выполнение основных

Применение ФСА в организации

Для оформления документов посетитель должен был пройти четыре

Применение ФСА в организации

Для оформления документов посетитель должен был пройти четыре

Применение ФСА в организации

Итого: каждый поток обслуживает в день по 15

Применение ФСА в организации

Итого: каждый поток обслуживает в день по 15

АВС - анализ

АВС - анализ

Идея метода АВС-анализа строится на основании принципа Паретто: «За большинство возможных

Идея метода АВС-анализа строится на основании принципа Паретто: «За большинство возможных

Результат АВС-анализа:

Определена стратегическая группа клиентов (покупателей) предприятия

Группа А. Работе с

Результат АВС-анализа:

Определена стратегическая группа клиентов (покупателей) предприятия

Группа А. Работе с

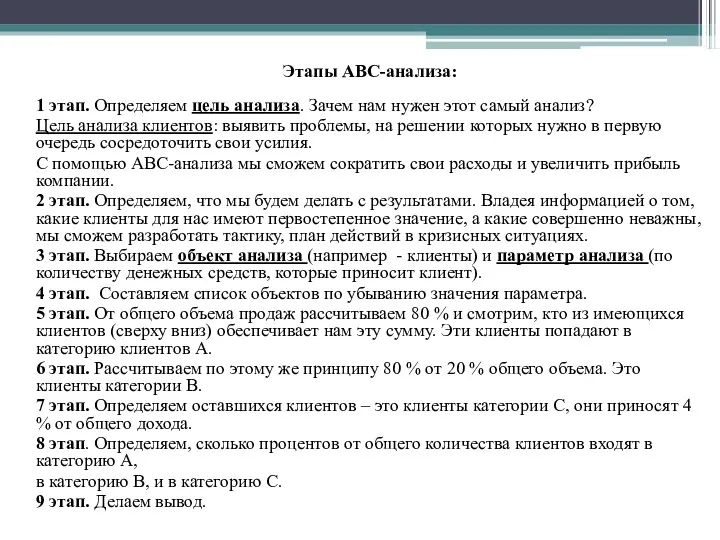

Этапы АВС-анализа:

1 этап. Определяем цель анализа. Зачем нам нужен этот самый

Этапы АВС-анализа:

1 этап. Определяем цель анализа. Зачем нам нужен этот самый

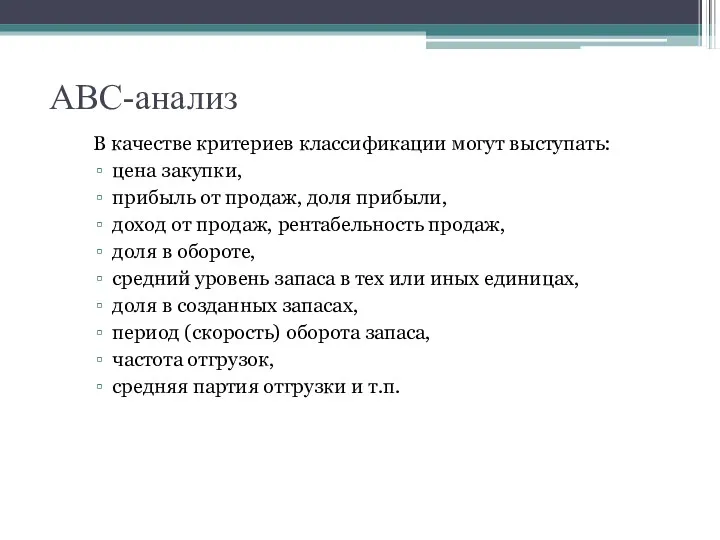

АВС-анализ

В качестве критериев классификации могут выступать:

цена закупки,

прибыль от продаж, доля прибыли,

доход

АВС-анализ

В качестве критериев классификации могут выступать:

цена закупки,

прибыль от продаж, доля прибыли,

доход

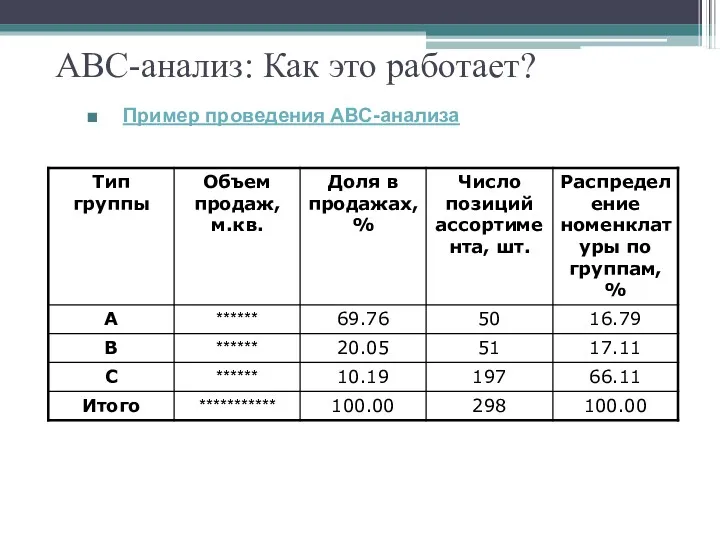

АВС-анализ: Как это работает?

Пример проведения АВС-анализа

АВС-анализ: Как это работает?

Пример проведения АВС-анализа

Касательная к окружности

Касательная к окружности Общий приём сложения однозначных чисел с переходом через десяток

Общий приём сложения однозначных чисел с переходом через десяток Начальные геометрические сведения. (7 класс)

Начальные геометрические сведения. (7 класс) Математический бой. Урок–игра в 6 классе

Математический бой. Урок–игра в 6 классе Теорема синусов и косинусов

Теорема синусов и косинусов Презентация к уроку математика Табличное вычитание вида 15-7

Презентация к уроку математика Табличное вычитание вида 15-7 Разложение многочленов на множители с помощью комбинирования различных приёмов. Класс: 7

Разложение многочленов на множители с помощью комбинирования различных приёмов. Класс: 7 Увлекательная математика

Увлекательная математика Делимость чисел

Делимость чисел Деление на двузначное число

Деление на двузначное число Решение тригонометрических уравнений и способы отбора корней на заданном промежутке

Решение тригонометрических уравнений и способы отбора корней на заданном промежутке Алгебраический метод решения логических задач

Алгебраический метод решения логических задач Степень числа. 7 класс

Степень числа. 7 класс Задачи ОГЭ и ЕГЭ по геометрии

Задачи ОГЭ и ЕГЭ по геометрии Численными методы решения инженерных задач

Численными методы решения инженерных задач Множества. Понятие множества

Множества. Понятие множества презентация по математике на тему Ось симметрии

презентация по математике на тему Ось симметрии Среднее арифметическое нескольких чисел

Среднее арифметическое нескольких чисел Қозғалыс жылдамдығы. Жылдамдықтың өлшем бірліктері

Қозғалыс жылдамдығы. Жылдамдықтың өлшем бірліктері Властивості тригонометричних функцій. Алгебра. 10 клас

Властивості тригонометричних функцій. Алгебра. 10 клас Многоугольники. Примеры многоугольников

Многоугольники. Примеры многоугольников Тестовый контроль знаний, как основа диагностики качества обучения

Тестовый контроль знаний, как основа диагностики качества обучения Объем цилиндра

Объем цилиндра Величины. Классная работа

Величины. Классная работа Случаи вычитания 17 - 18 -

Случаи вычитания 17 - 18 - Числовые и буквенные выражения

Числовые и буквенные выражения Проценты. Как найти число по его проценту

Проценты. Как найти число по его проценту Презентация к уроку математики для 3 класса Деление суммы на число

Презентация к уроку математики для 3 класса Деление суммы на число