- Множественная регрессия в эконометрических расчетах

Содержание

- 2. ВАЖНОСТЬ ИСПОЛЬЗОВАНИЯ При использовании парной регрессии предполагается, что влиянием других факторов на результат можно пренебречь (сделать

- 3. СФЕРА ПРИМЕНЕНИЯ Решение задач оценки объема спроса, доходности акций плановых издержек макроэкономических прогнозов

- 4. Цель применения Построить модель с большим числом факторов, определив при этом влияние каждого из них в

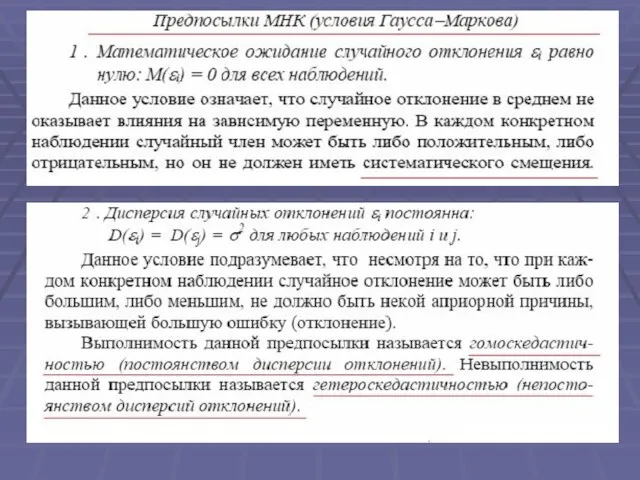

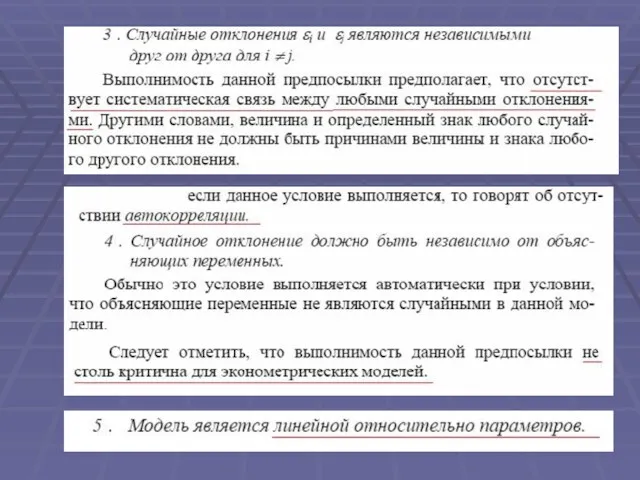

- 5. Основные предпосылки модели множественной регрессии Математическое ожидание всех εi равно нулю для всех наблюдений; Дисперсии всех

- 10. Остатки случайны

- 11. Графический анализ остатков Остатки не являются случайными величинами

- 12. Графический анализ остатков Остатки не являются случайными величинами

- 13. НУЖНО Применить другую функцию или Добавить информации , пока остатки не станут случайными

- 14. УРАВНЕНИЕ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ По МНК вектор оценок параметров модели регрессии находится по формуле: Значимость уравнения

- 15. МАТРИЦЫ Х ,У, А и Е

- 16. СКОРРЕКТИРОВАННЫЙ R² Чтобы получить более объективную оценку качества уравнения регрессии R² корректируют на количество наблюдений и

- 17. Доверительные интервалы для среднего значения Y и индивидуального значения Уi в случае множественной регрессии

- 18. МЕТОДЫ ПОСТРОЕНИЯ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ Метод исключения (отсев фактора из полного набора) Метод включения (введение нового

- 19. ОТСЕВ ФАКТОРОВ 1 путь. Проводится по показателям не парной , а частной корреляции, которые в чистом

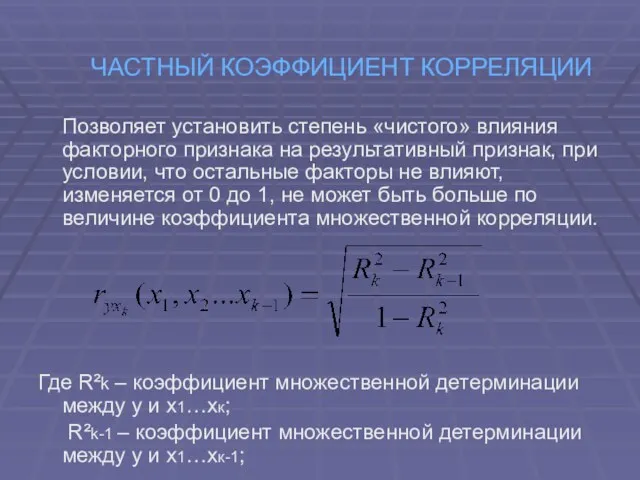

- 20. ЧАСТНЫЙ КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ Позволяет установить степень «чистого» влияния факторного признака на результативный признак, при условии, что

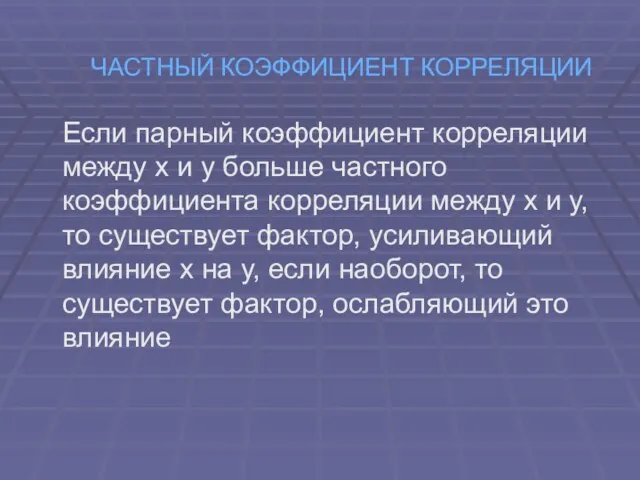

- 21. ЧАСТНЫЙ КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ Если парный коэффициент корреляции между х и у больше частного коэффициента корреляции между

- 22. СПЕЦИФИКАЦИЯ МОДЕЛИ Отбор факторов Выбор вида уравнения

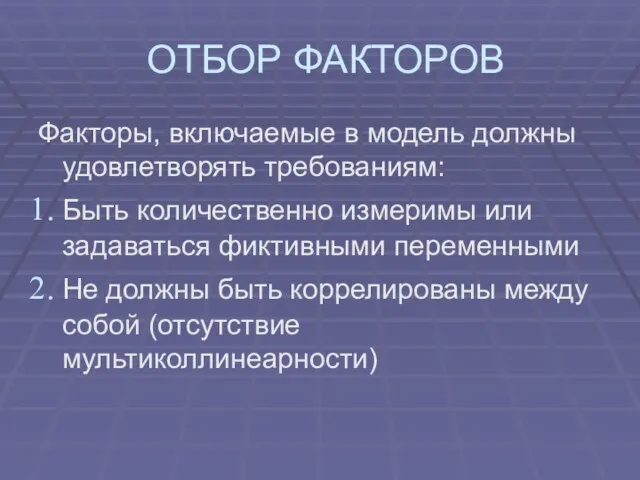

- 23. ОТБОР ФАКТОРОВ Факторы, включаемые в модель должны удовлетворять требованиям: Быть количественно измеримы или задаваться фиктивными переменными

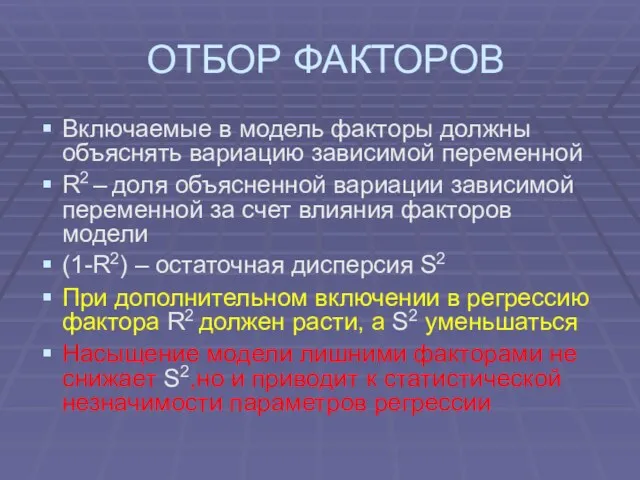

- 24. ОТБОР ФАКТОРОВ Включаемые в модель факторы должны объяснять вариацию зависимой переменной R2 – доля объясненной вариации

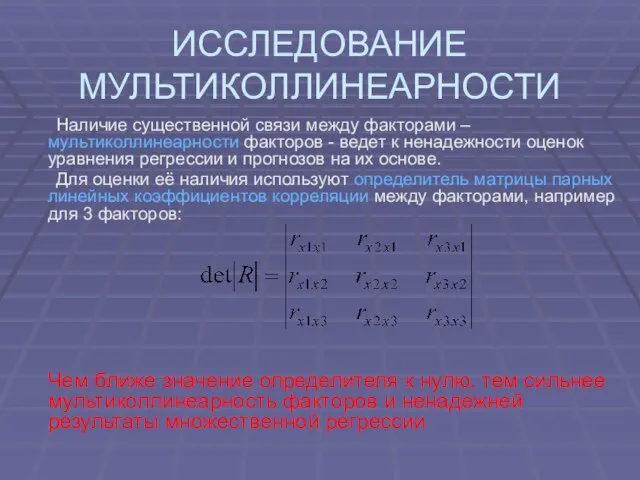

- 25. ИССЛЕДОВАНИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ Наличие существенной связи между факторами –мультиколлинеарности факторов - ведет к ненадежности оценок уравнения регрессии

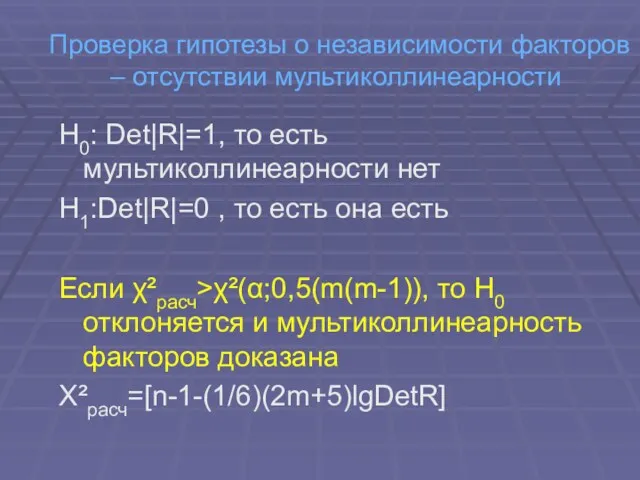

- 26. Проверка гипотезы о независимости факторов – отсутствии мультиколлинеарности H0: Det|R|=1, то есть мультиколлинеарности нет H1:Det|R|=0 ,

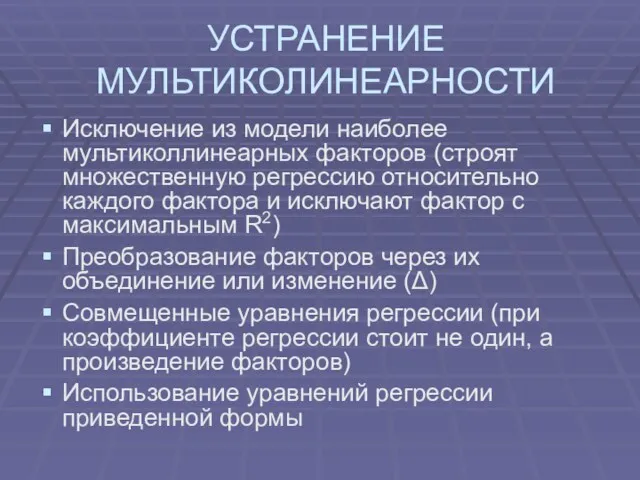

- 27. УСТРАНЕНИЕ МУЛЬТИКОЛИНЕАРНОСТИ Исключение из модели наиболее мультиколлинеарных факторов (строят множественную регрессию относительно каждого фактора и исключают

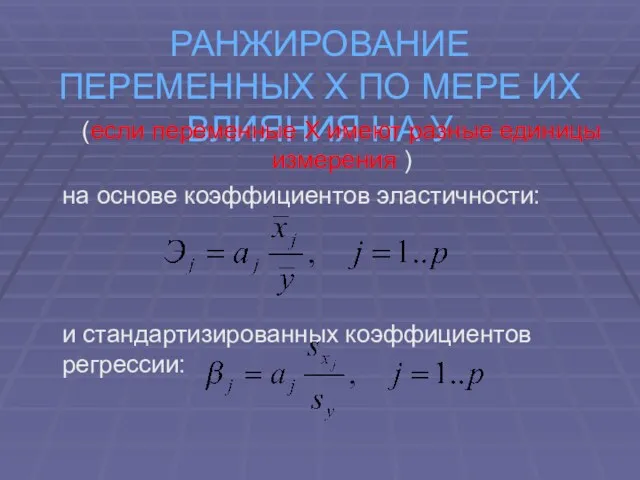

- 28. РАНЖИРОВАНИЕ ПЕРЕМЕННЫХ Х ПО МЕРЕ ИХ ВЛИЯНИЯ НА У (если переменные Х имеют разные единицы измерения

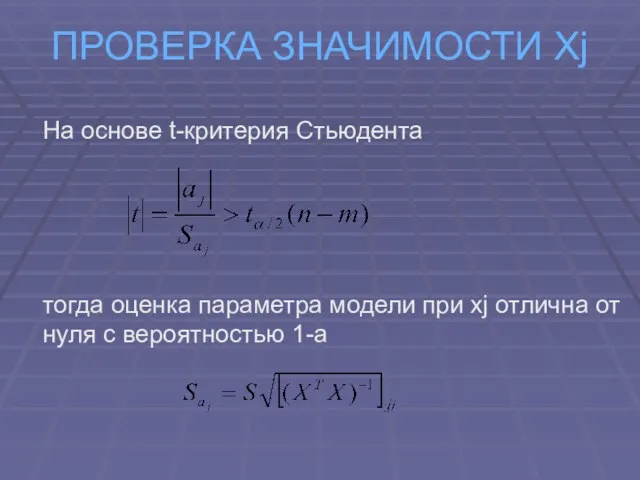

- 29. ПРОВЕРКА ЗНАЧИМОСТИ Хj На основе t-критерия Стьюдента тогда оценка параметра модели при хj отлична от нуля

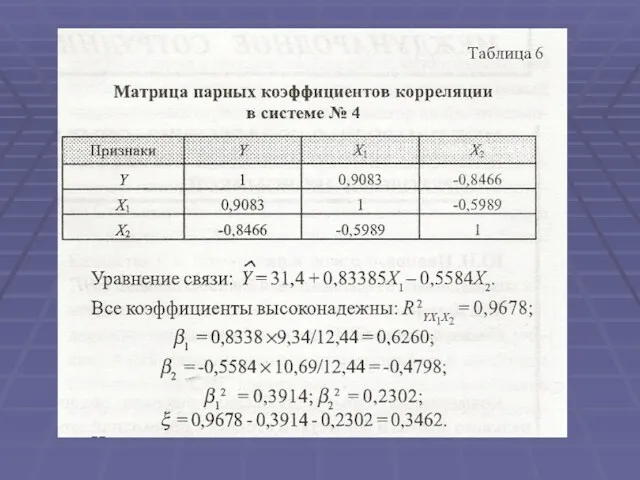

- 30. Измерение системного эффекта на основе уравнения регрессии В науке принято изучать влияние не отдельных факторов, а

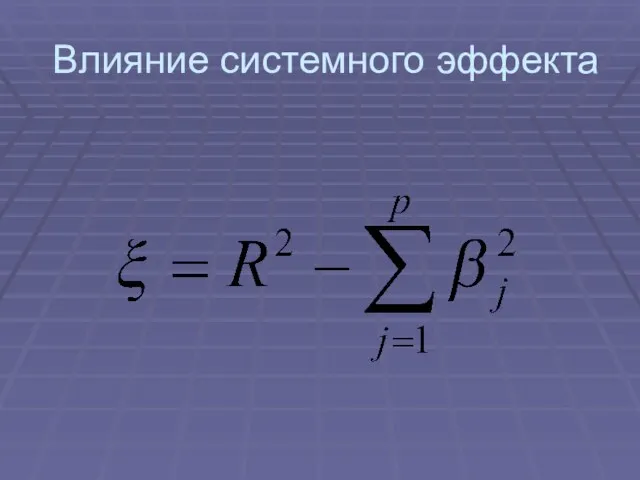

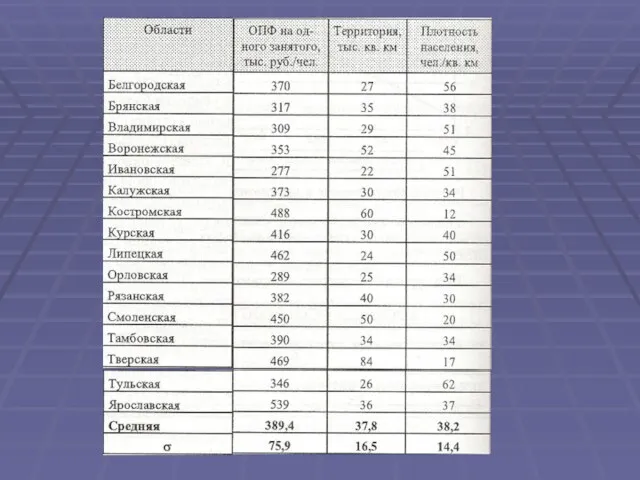

- 31. Влияние системного эффекта

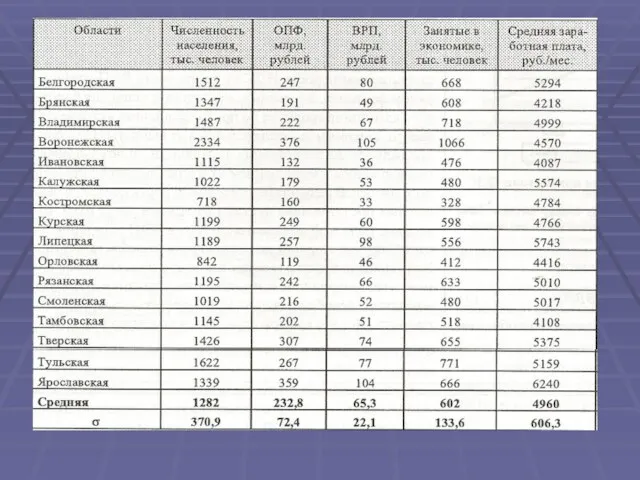

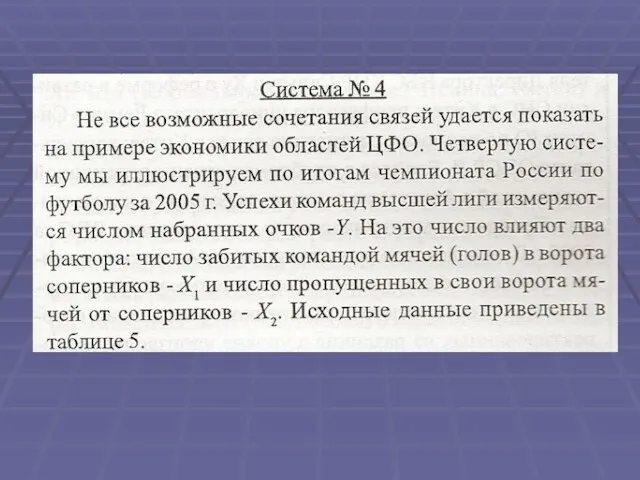

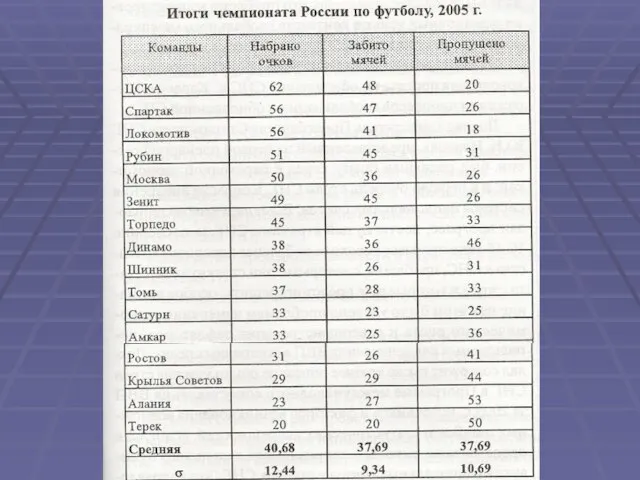

- 32. ПРИМЕРЫ

- 35. ПРИМЕРЫ

- 37. МОРАЛЬ

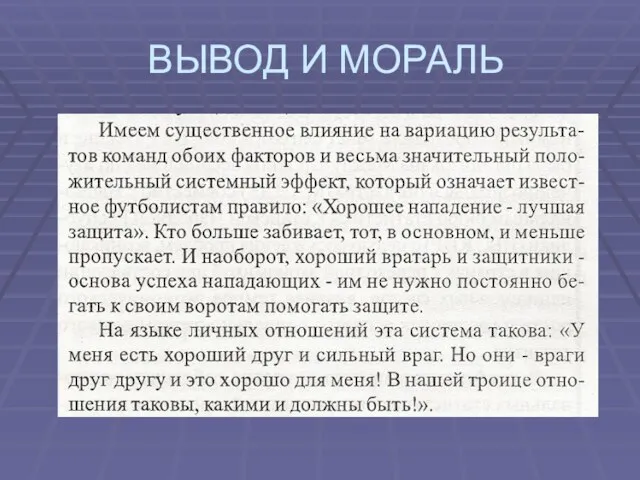

- 39. ВЫВОД И МОРАЛЬ

- 45. ВЫВОД И МОРАЛЬ

- 46. Свойства ξ

- 47. Показатель ξ

- 48. ВЫБОР ФОРМЫ УРАВНЕНИЯ Чаще всего используются линейная и степенная функция Чем сложнее функция, тем больше нужно

- 49. Смысл коэффициентов линейной модели В линейной регрессии свободный член не имеет смысла, коэффициент регрессии означает как

- 50. Смысл коэффициентов степенной модели Коэффициенты при х являются коэффициентами эластичности и показывают на сколько % измениться

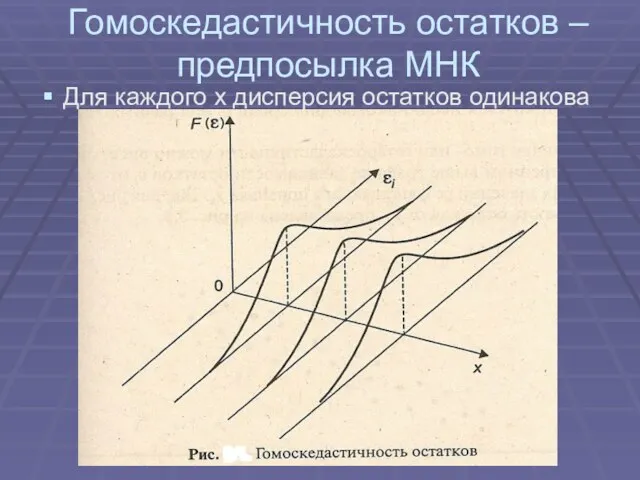

- 51. Гомоскедастичность остатков –предпосылка МНК Для каждого х дисперсия остатков одинакова

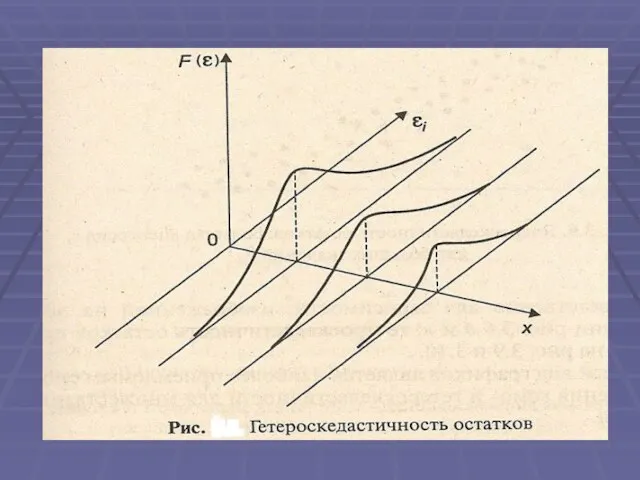

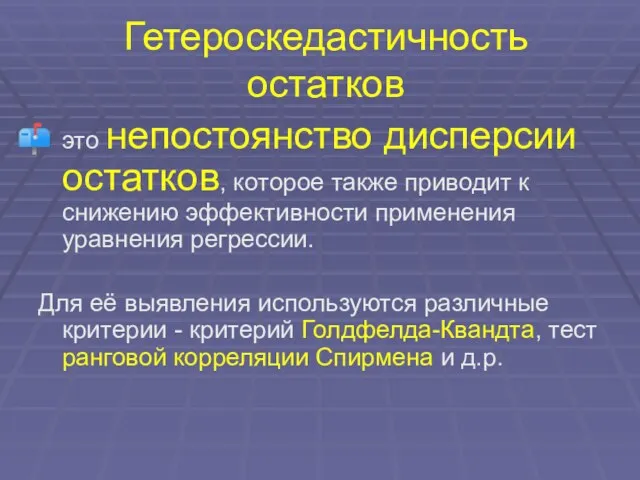

- 53. Гетероскедастичность остатков это непостоянство дисперсии остатков, которое также приводит к снижению эффективности применения уравнения регрессии. Для

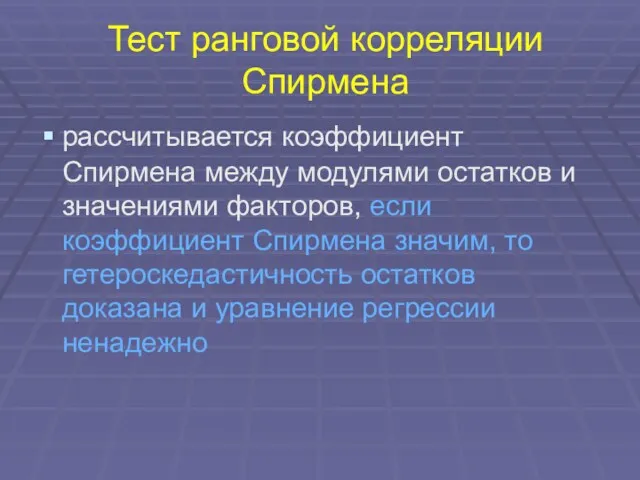

- 54. Тест ранговой корреляции Спирмена рассчитывается коэффициент Спирмена между модулями остатков и значениями факторов, если коэффициент Спирмена

- 55. Тест ранговой корреляции Спирмена

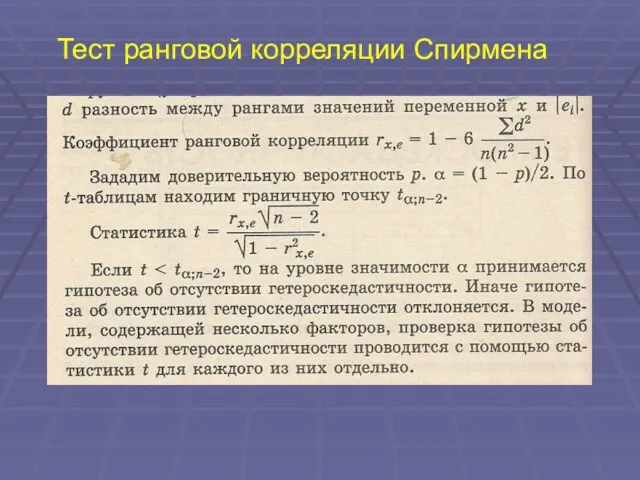

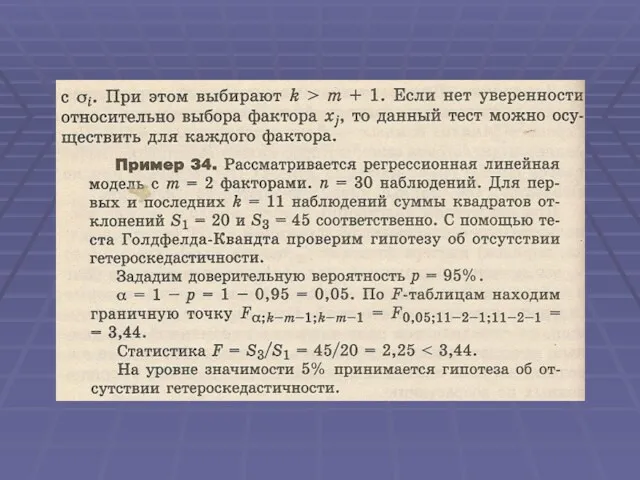

- 56. ПРИМЕР

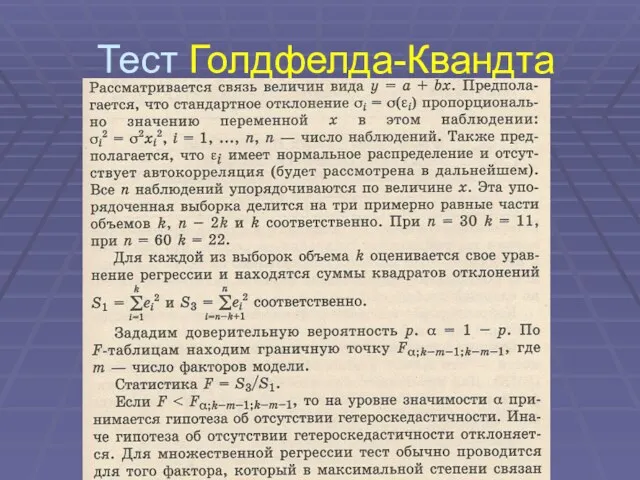

- 57. Тест Голдфелда-Квандта

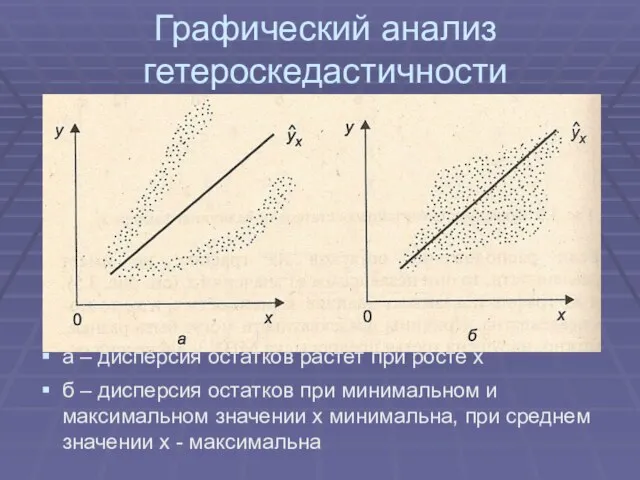

- 59. Графический анализ гетероскедастичности а – дисперсия остатков растет при росте х б – дисперсия остатков при

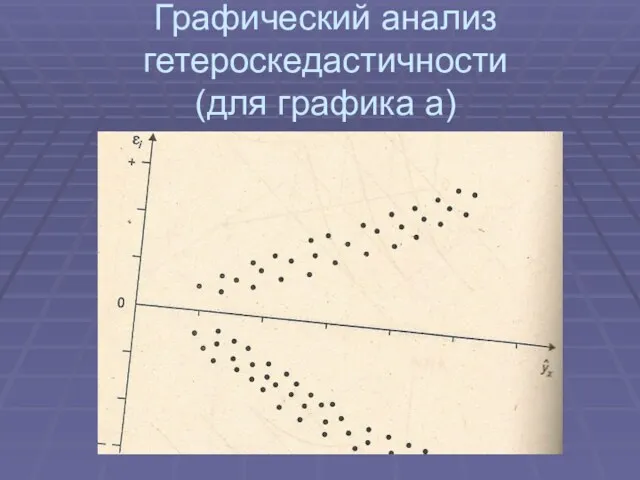

- 60. Графический анализ гетероскедастичности (для графика а)

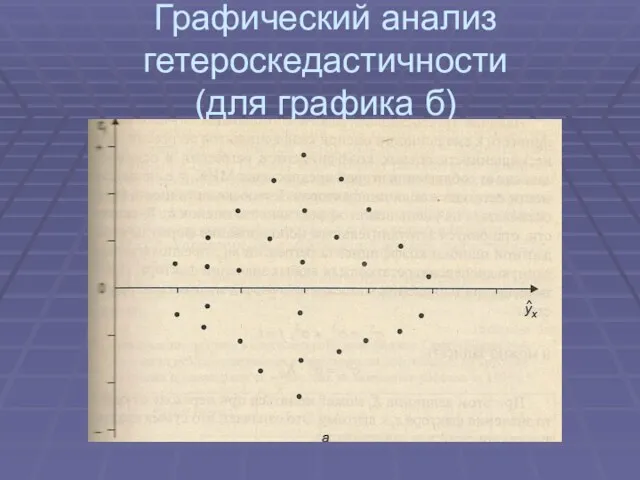

- 61. Графический анализ гетероскедастичности (для графика б)

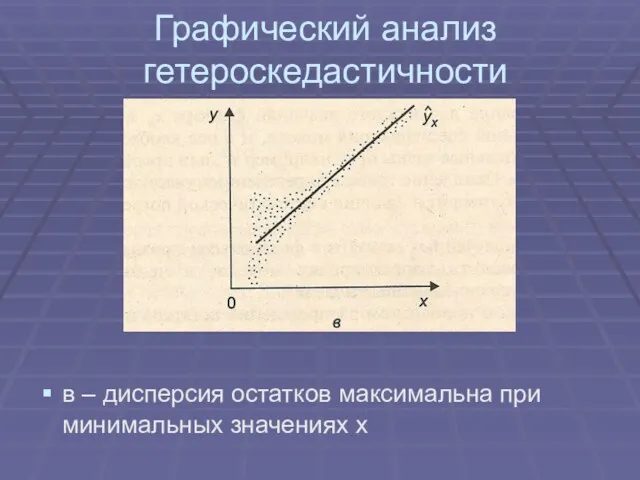

- 62. Графический анализ гетероскедастичности в – дисперсия остатков максимальна при минимальных значениях х

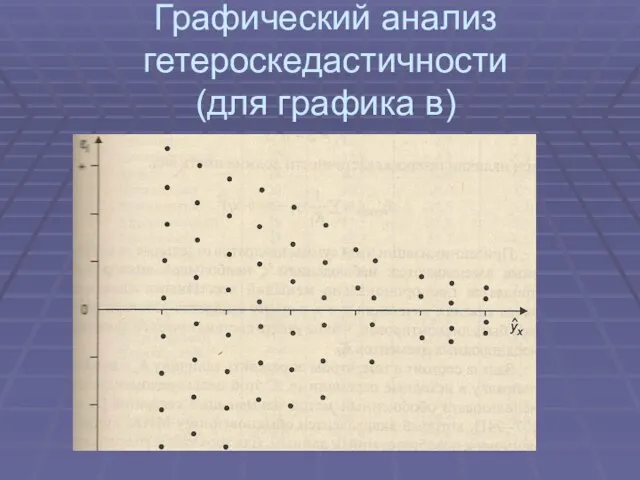

- 63. Графический анализ гетероскедастичности (для графика в)

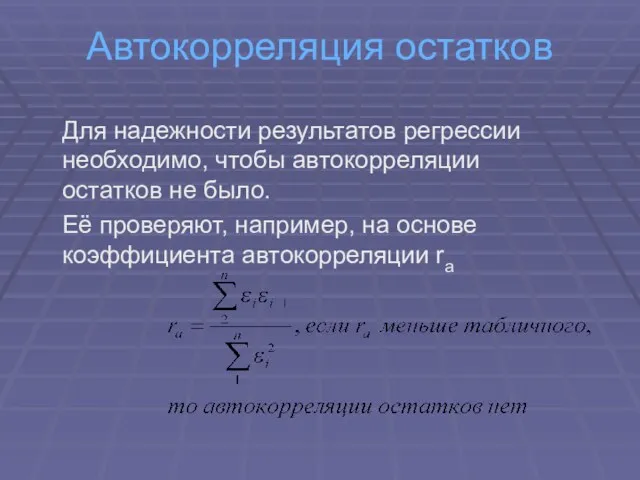

- 64. Автокорреляция остатков Для надежности результатов регрессии необходимо, чтобы автокорреляции остатков не было. Её проверяют, например, на

- 66. Пример использования DW

- 67. УСЛОВИЯ ИСПОЛЬЗОВАНИЯ УРАВНЕНИЙ РЕГРЕССИИ ДЛЯ ПРОГНОЗА Если совокупность неоднородна по исследуемым признакам, то уравнение регрессии не

- 68. ПРИЗНАКИ ХОРОШЕЙ МОДЕЛИ Модель должна быть простой; Для любого набора статистических данных определяемые коэффициенты уравнения модели

- 69. ОШИБКИ СПЕЦИФИКАЦИИ - это неправильный выбор функциональной формы модели или набора объясняющих переменных х1…хр Основные их

- 70. Любая качественная модель – подгонка спецификации модели под имеющиеся данные Из-за меняющихся условий протекания экономических процессов

- 72. Скачать презентацию

ВАЖНОСТЬ ИСПОЛЬЗОВАНИЯ

При использовании парной регрессии предполагается, что влиянием других факторов на

ВАЖНОСТЬ ИСПОЛЬЗОВАНИЯ

При использовании парной регрессии предполагается, что влиянием других факторов на

СФЕРА ПРИМЕНЕНИЯ

Решение задач оценки

объема спроса,

доходности акций

плановых издержек

макроэкономических прогнозов

СФЕРА ПРИМЕНЕНИЯ

Решение задач оценки

объема спроса,

доходности акций

плановых издержек

макроэкономических прогнозов

Цель применения

Построить модель с большим числом факторов, определив при этом влияние

Цель применения

Построить модель с большим числом факторов, определив при этом влияние

Основные предпосылки модели множественной регрессии

Математическое ожидание всех εi равно нулю для

Основные предпосылки модели множественной регрессии

Математическое ожидание всех εi равно нулю для

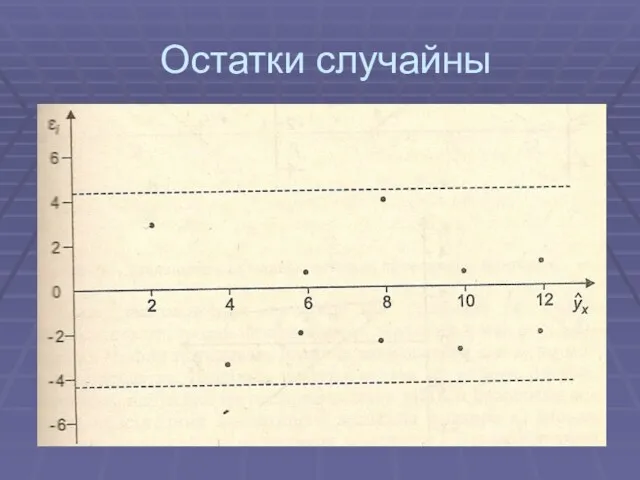

Остатки случайны

Остатки случайны

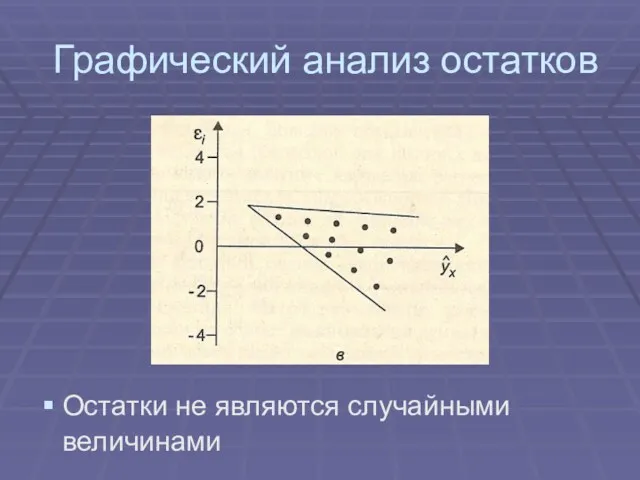

Графический анализ остатков

Остатки не являются случайными величинами

Графический анализ остатков

Остатки не являются случайными величинами

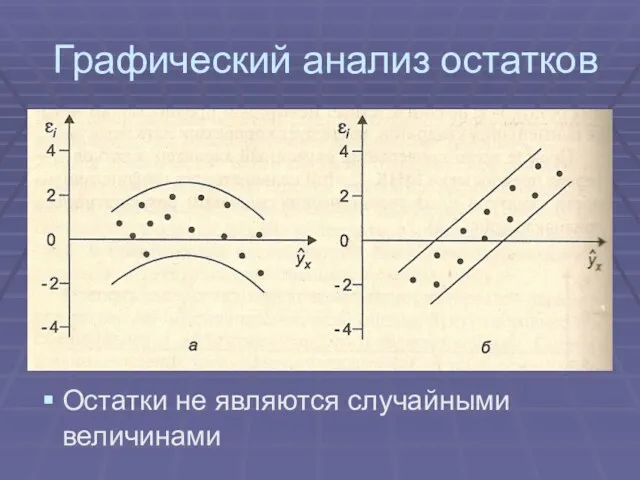

Графический анализ остатков

Остатки не являются случайными величинами

Графический анализ остатков

Остатки не являются случайными величинами

НУЖНО

Применить другую функцию

или

Добавить информации , пока остатки не станут случайными

НУЖНО

Применить другую функцию

или

Добавить информации , пока остатки не станут случайными

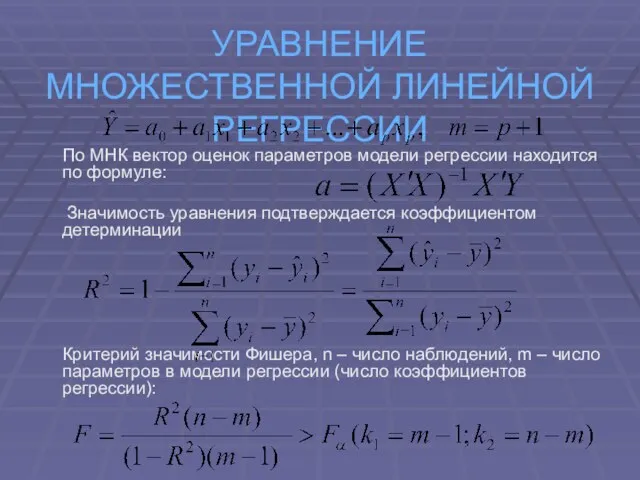

УРАВНЕНИЕ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

По МНК вектор оценок параметров модели регрессии находится

УРАВНЕНИЕ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

По МНК вектор оценок параметров модели регрессии находится

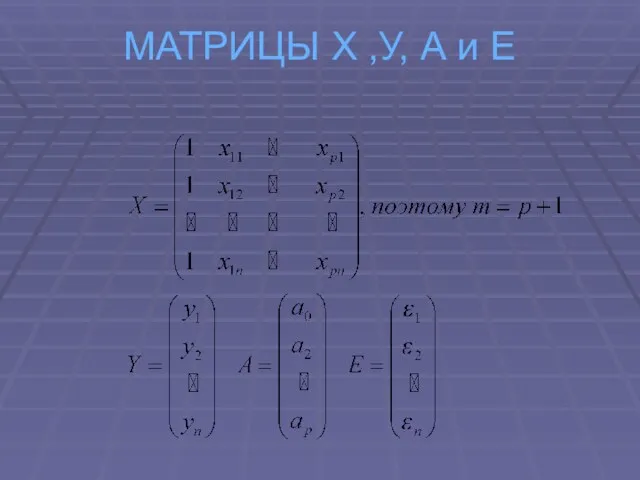

МАТРИЦЫ Х ,У, А и Е

МАТРИЦЫ Х ,У, А и Е

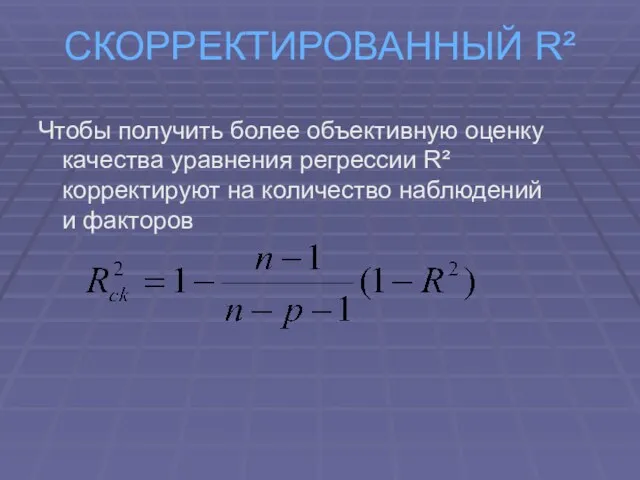

СКОРРЕКТИРОВАННЫЙ R²

Чтобы получить более объективную оценку качества уравнения регрессии R² корректируют

СКОРРЕКТИРОВАННЫЙ R²

Чтобы получить более объективную оценку качества уравнения регрессии R² корректируют

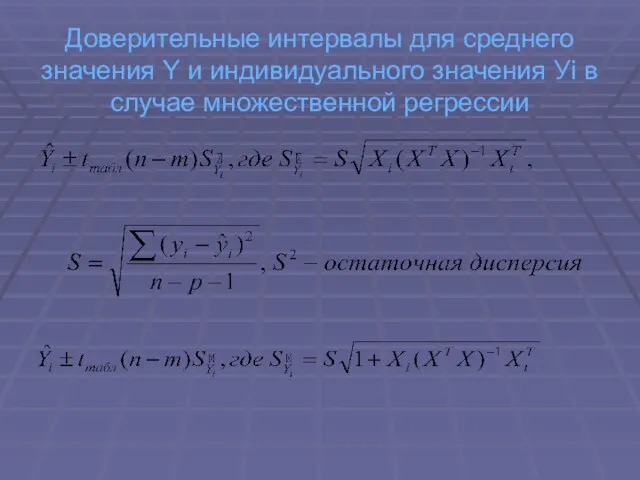

Доверительные интервалы для среднего значения Y и индивидуального значения Уi в

Доверительные интервалы для среднего значения Y и индивидуального значения Уi в

МЕТОДЫ ПОСТРОЕНИЯ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Метод исключения (отсев фактора из полного набора)

Метод

МЕТОДЫ ПОСТРОЕНИЯ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Метод исключения (отсев фактора из полного набора)

Метод

ОТСЕВ ФАКТОРОВ

1 путь. Проводится по показателям не парной , а частной

ОТСЕВ ФАКТОРОВ

1 путь. Проводится по показателям не парной , а частной

ЧАСТНЫЙ КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ

Позволяет установить степень «чистого» влияния факторного признака на результативный

ЧАСТНЫЙ КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ

Позволяет установить степень «чистого» влияния факторного признака на результативный

ЧАСТНЫЙ КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ

Если парный коэффициент корреляции между х и у больше

ЧАСТНЫЙ КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ

Если парный коэффициент корреляции между х и у больше

СПЕЦИФИКАЦИЯ МОДЕЛИ

Отбор факторов

Выбор вида уравнения

СПЕЦИФИКАЦИЯ МОДЕЛИ

Отбор факторов

Выбор вида уравнения

ОТБОР ФАКТОРОВ

Факторы, включаемые в модель должны удовлетворять требованиям:

Быть количественно измеримы или

ОТБОР ФАКТОРОВ

Факторы, включаемые в модель должны удовлетворять требованиям:

Быть количественно измеримы или

ОТБОР ФАКТОРОВ

Включаемые в модель факторы должны объяснять вариацию зависимой переменной

R2 –

ОТБОР ФАКТОРОВ

Включаемые в модель факторы должны объяснять вариацию зависимой переменной

R2 –

ИССЛЕДОВАНИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ

Наличие существенной связи между факторами –мультиколлинеарности факторов - ведет к

ИССЛЕДОВАНИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ

Наличие существенной связи между факторами –мультиколлинеарности факторов - ведет к

Проверка гипотезы о независимости факторов – отсутствии мультиколлинеарности

H0: Det|R|=1, то есть

Проверка гипотезы о независимости факторов – отсутствии мультиколлинеарности

H0: Det|R|=1, то есть

УСТРАНЕНИЕ МУЛЬТИКОЛИНЕАРНОСТИ

Исключение из модели наиболее мультиколлинеарных факторов (строят множественную регрессию относительно

УСТРАНЕНИЕ МУЛЬТИКОЛИНЕАРНОСТИ

Исключение из модели наиболее мультиколлинеарных факторов (строят множественную регрессию относительно

РАНЖИРОВАНИЕ ПЕРЕМЕННЫХ Х ПО МЕРЕ ИХ ВЛИЯНИЯ НА У

(если переменные Х

РАНЖИРОВАНИЕ ПЕРЕМЕННЫХ Х ПО МЕРЕ ИХ ВЛИЯНИЯ НА У

(если переменные Х

ПРОВЕРКА ЗНАЧИМОСТИ Хj

На основе t-критерия Стьюдента

тогда оценка параметра модели при хj

ПРОВЕРКА ЗНАЧИМОСТИ Хj

На основе t-критерия Стьюдента

тогда оценка параметра модели при хj

Измерение системного эффекта на основе уравнения регрессии

В науке принято изучать влияние

Измерение системного эффекта на основе уравнения регрессии

В науке принято изучать влияние

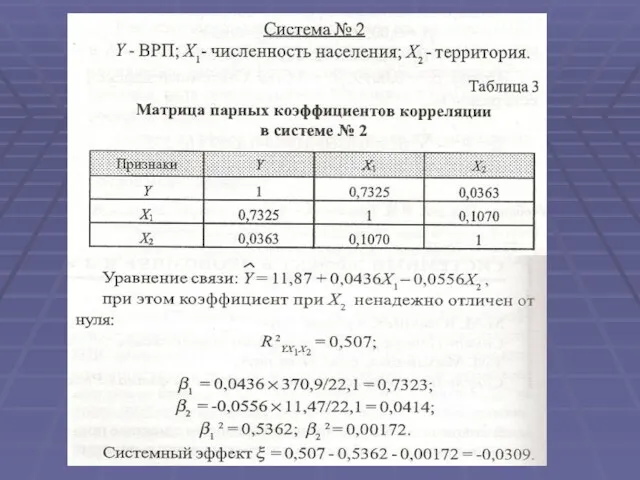

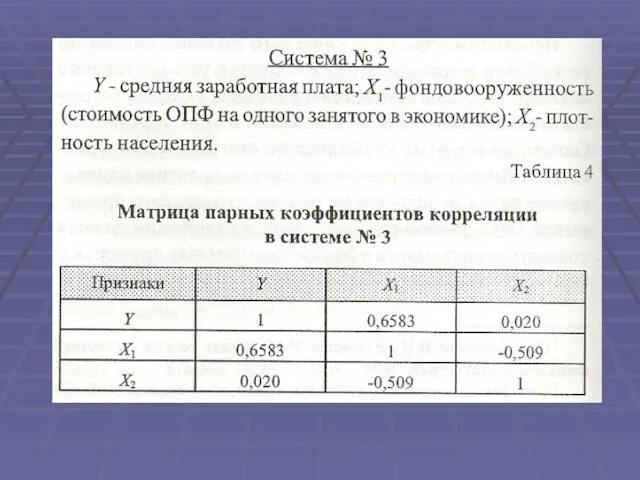

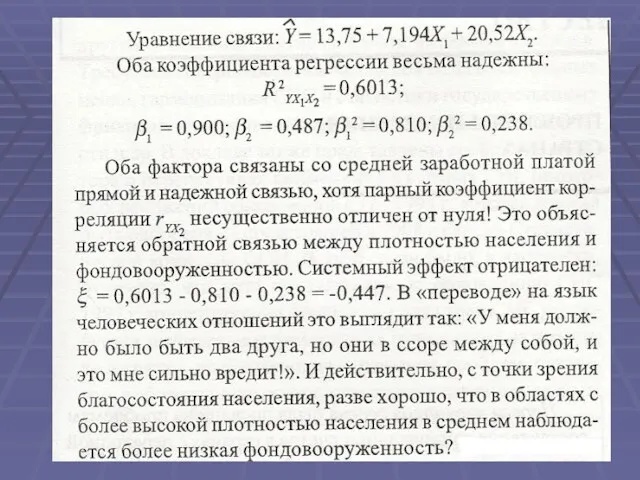

Влияние системного эффекта

Влияние системного эффекта

ПРИМЕРЫ

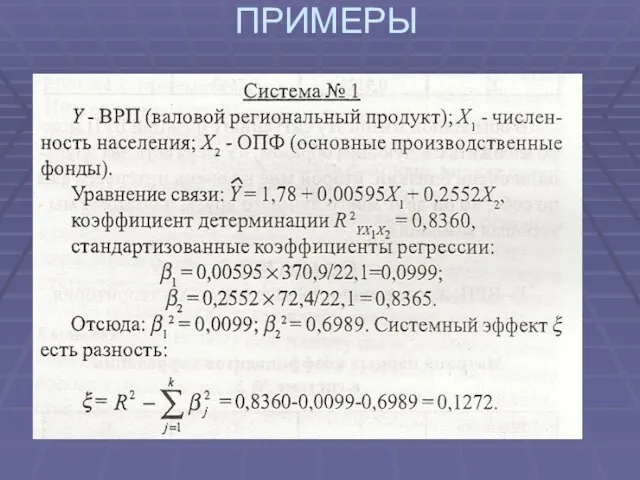

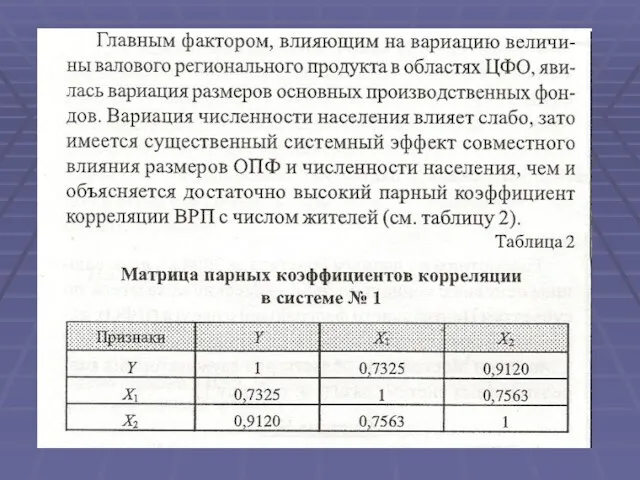

ПРИМЕРЫ

ПРИМЕРЫ

ПРИМЕРЫ

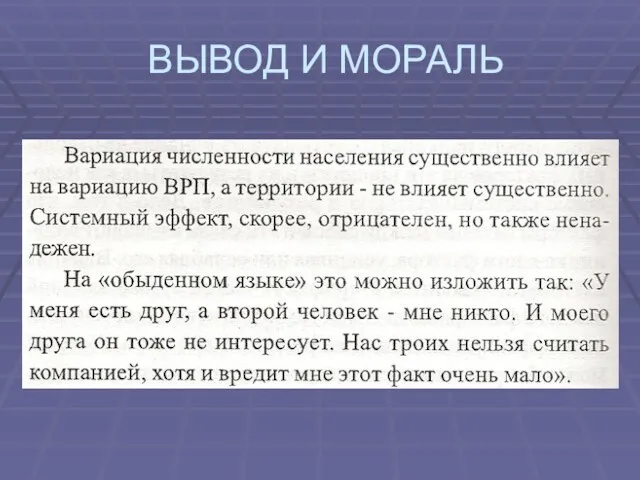

МОРАЛЬ

МОРАЛЬ

ВЫВОД И МОРАЛЬ

ВЫВОД И МОРАЛЬ

ВЫВОД И МОРАЛЬ

ВЫВОД И МОРАЛЬ

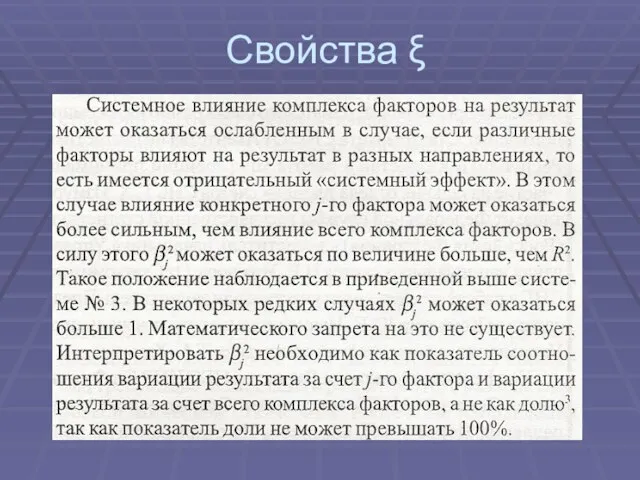

Свойства ξ

Свойства ξ

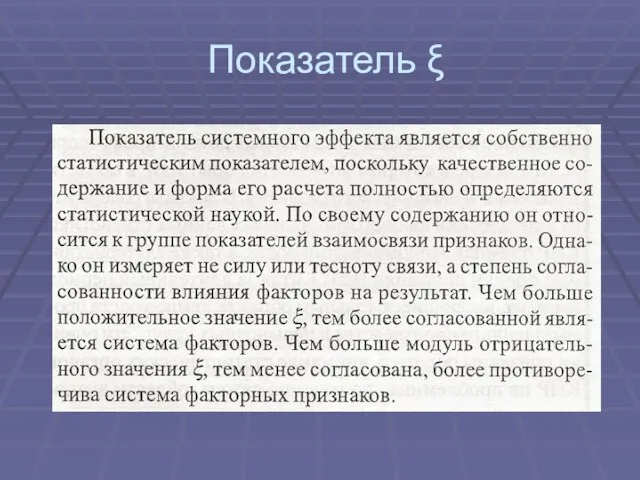

Показатель ξ

Показатель ξ

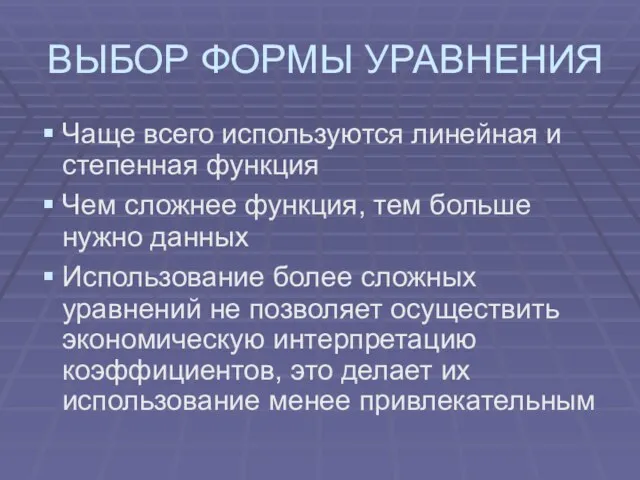

ВЫБОР ФОРМЫ УРАВНЕНИЯ

Чаще всего используются линейная и степенная функция

Чем сложнее функция,

ВЫБОР ФОРМЫ УРАВНЕНИЯ

Чаще всего используются линейная и степенная функция

Чем сложнее функция,

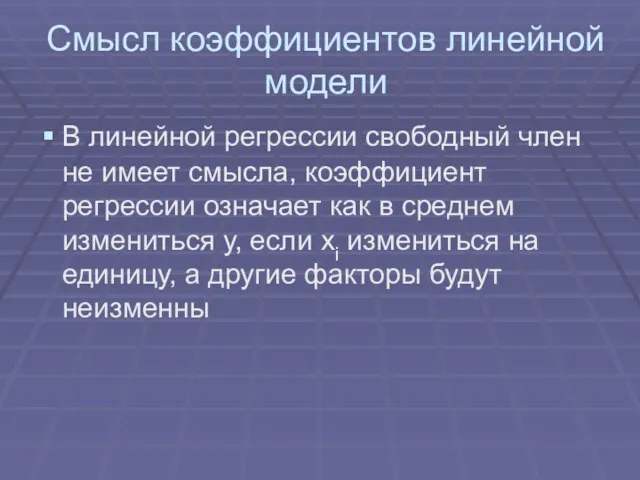

Смысл коэффициентов линейной модели

В линейной регрессии свободный член не имеет смысла,

Смысл коэффициентов линейной модели

В линейной регрессии свободный член не имеет смысла,

Смысл коэффициентов степенной модели

Коэффициенты при х являются коэффициентами эластичности и показывают

Смысл коэффициентов степенной модели

Коэффициенты при х являются коэффициентами эластичности и показывают

Гомоскедастичность остатков –предпосылка МНК

Для каждого х дисперсия остатков одинакова

Гомоскедастичность остатков –предпосылка МНК

Для каждого х дисперсия остатков одинакова

Гетероскедастичность остатков

это непостоянство дисперсии остатков, которое также приводит к снижению эффективности

Гетероскедастичность остатков

это непостоянство дисперсии остатков, которое также приводит к снижению эффективности

Тест ранговой корреляции Спирмена

рассчитывается коэффициент Спирмена между модулями остатков и значениями

Тест ранговой корреляции Спирмена

рассчитывается коэффициент Спирмена между модулями остатков и значениями

Тест ранговой корреляции Спирмена

Тест ранговой корреляции Спирмена

ПРИМЕР

ПРИМЕР

Тест Голдфелда-Квандта

Тест Голдфелда-Квандта

Графический анализ гетероскедастичности

а – дисперсия остатков растет при росте х

б –

Графический анализ гетероскедастичности

а – дисперсия остатков растет при росте х

б –

Графический анализ гетероскедастичности

(для графика а)

Графический анализ гетероскедастичности

(для графика а)

Графический анализ гетероскедастичности

(для графика б)

Графический анализ гетероскедастичности

(для графика б)

Графический анализ гетероскедастичности

в – дисперсия остатков максимальна при минимальных значениях х

Графический анализ гетероскедастичности

в – дисперсия остатков максимальна при минимальных значениях х

Графический анализ гетероскедастичности

(для графика в)

Графический анализ гетероскедастичности

(для графика в)

Автокорреляция остатков

Для надежности результатов регрессии необходимо, чтобы автокорреляции остатков не было.

Её

Автокорреляция остатков

Для надежности результатов регрессии необходимо, чтобы автокорреляции остатков не было.

Её

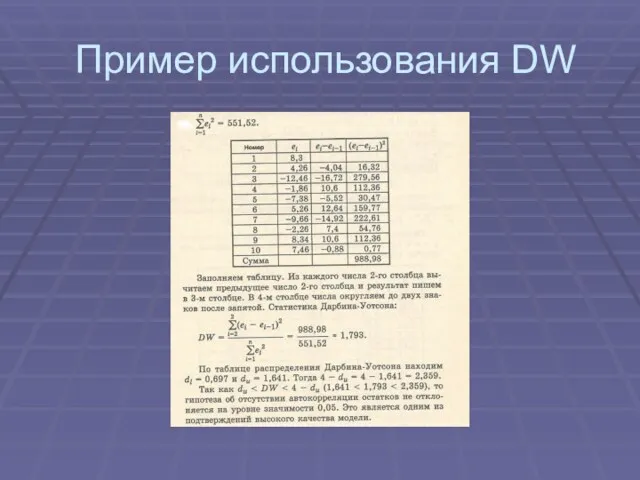

Пример использования DW

Пример использования DW

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ УРАВНЕНИЙ РЕГРЕССИИ ДЛЯ ПРОГНОЗА

Если совокупность неоднородна по исследуемым признакам,

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ УРАВНЕНИЙ РЕГРЕССИИ ДЛЯ ПРОГНОЗА

Если совокупность неоднородна по исследуемым признакам,

ПРИЗНАКИ ХОРОШЕЙ МОДЕЛИ

Модель должна быть простой;

Для любого набора статистических данных определяемые

ПРИЗНАКИ ХОРОШЕЙ МОДЕЛИ

Модель должна быть простой;

Для любого набора статистических данных определяемые

ОШИБКИ СПЕЦИФИКАЦИИ

- это неправильный выбор функциональной формы модели или набора объясняющих

ОШИБКИ СПЕЦИФИКАЦИИ

- это неправильный выбор функциональной формы модели или набора объясняющих

Любая качественная модель – подгонка спецификации модели под имеющиеся данные

Из-за меняющихся

Любая качественная модель – подгонка спецификации модели под имеющиеся данные

Из-за меняющихся

Математическая викторина. 10 класс

Математическая викторина. 10 класс Презентация Человек и космос. Действия с многозначными числами

Презентация Человек и космос. Действия с многозначными числами презентация к уроку математики на тему Задачи на кратное сравнение

презентация к уроку математики на тему Задачи на кратное сравнение Понятие корня n-й степени из действительного числа

Понятие корня n-й степени из действительного числа Алгоритмически неразрешимые проблемы. Машина Тьюринга

Алгоритмически неразрешимые проблемы. Машина Тьюринга Связь между слагаемым и суммой

Связь между слагаемым и суммой Математика в повседневной жизни

Математика в повседневной жизни Сложение и вычитание смешанных чисел. 5 класс

Сложение и вычитание смешанных чисел. 5 класс Что такое математическая модель. Урок 8

Что такое математическая модель. Урок 8 Решение задач с помощью систем уравнений второй степени

Решение задач с помощью систем уравнений второй степени Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Тең бүйірлі үшбұрыш және оның қасиеттері

Тең бүйірлі үшбұрыш және оның қасиеттері Решение задач по планиметрии

Решение задач по планиметрии Задачи экометрии

Задачи экометрии Решение задач по теме Площади фигур

Решение задач по теме Площади фигур Транспортная задача

Транспортная задача Параллелепипед. Тест

Параллелепипед. Тест Математические задачи от русских, советских и зарубежных писателей

Математические задачи от русских, советских и зарубежных писателей Вычисление объемов тел вращения. Применение интеграла

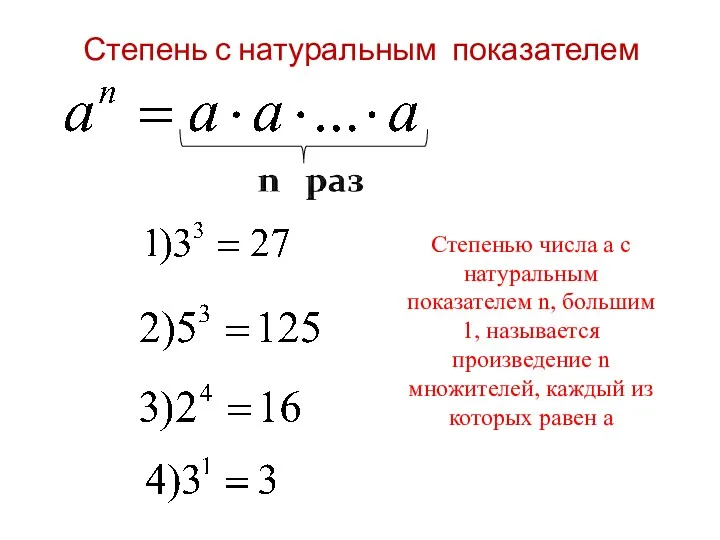

Вычисление объемов тел вращения. Применение интеграла Степень с натуральным показателем. Умножение степеней с одинаковыми а основаниями

Степень с натуральным показателем. Умножение степеней с одинаковыми а основаниями Irrational Numbers

Irrational Numbers Что такое умножение

Что такое умножение Письменное умножение на двузначное число

Письменное умножение на двузначное число Смежные и вертикальные углы

Смежные и вертикальные углы Многочлены

Многочлены Логарифмы в нашей жизни

Логарифмы в нашей жизни Графы. Математика

Графы. Математика Математический диктант 3 класс

Математический диктант 3 класс