- Множественная регрессия в матричной форме

Содержание

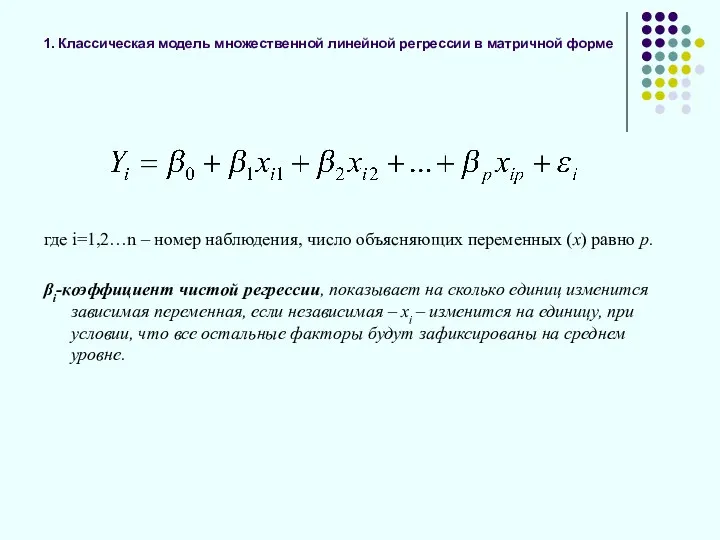

- 2. 1. Классическая модель множественной линейной регрессии в матричной форме где i=1,2…n – номер наблюдения, число объясняющих

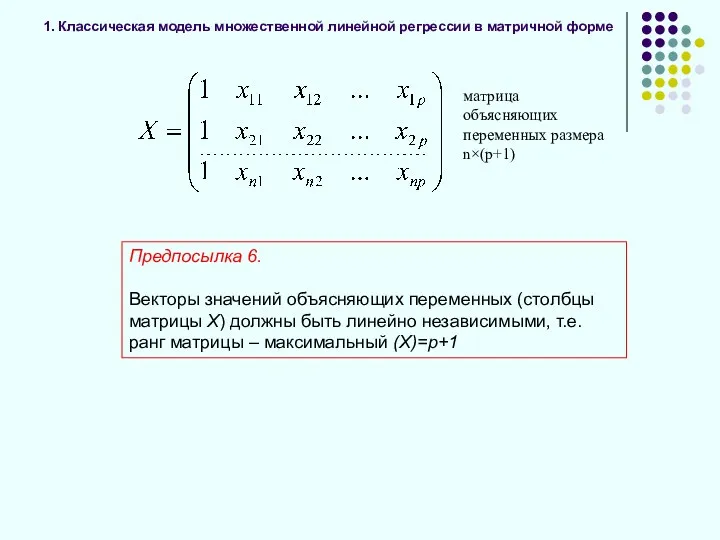

- 3. 1. Классическая модель множественной линейной регрессии в матричной форме Предпосылка 6. Векторы значений объясняющих переменных (столбцы

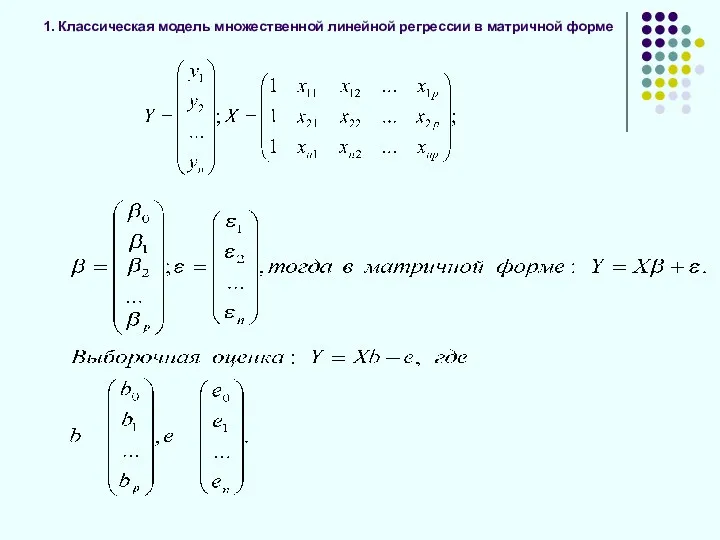

- 4. 1. Классическая модель множественной линейной регрессии в матричной форме

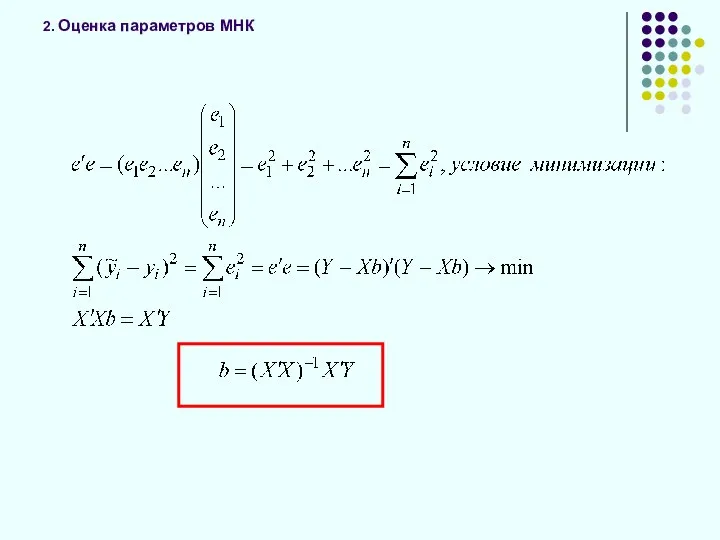

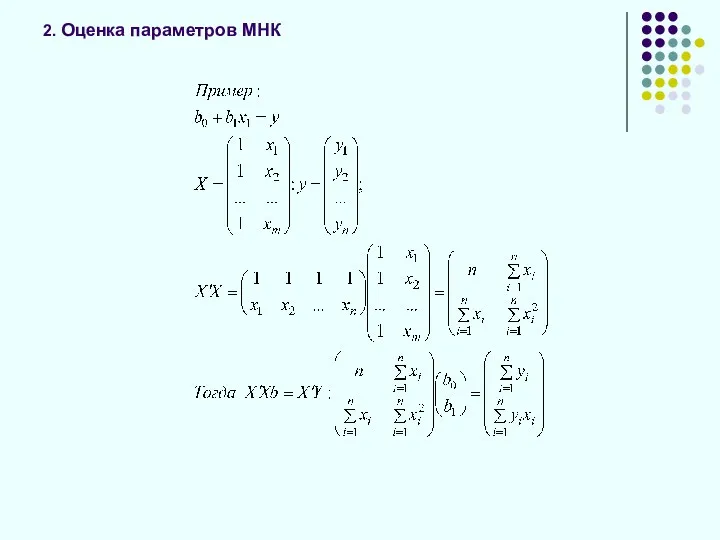

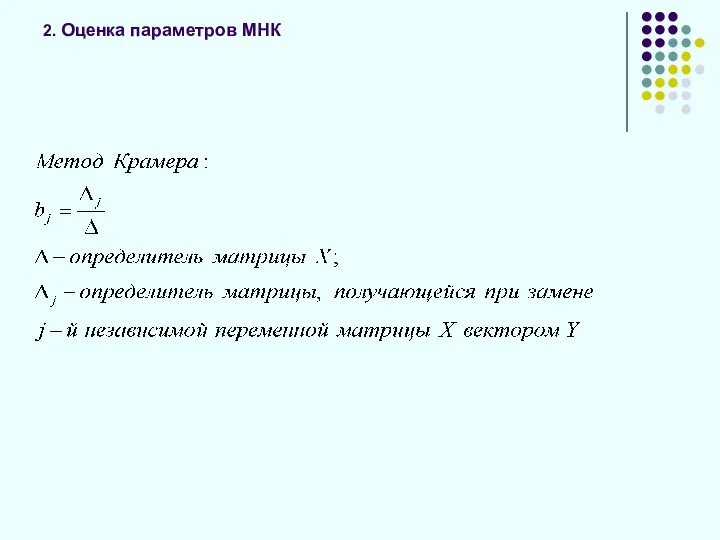

- 5. 2. Оценка параметров МНК

- 6. 2. Оценка параметров МНК

- 7. 2. Оценка параметров МНК

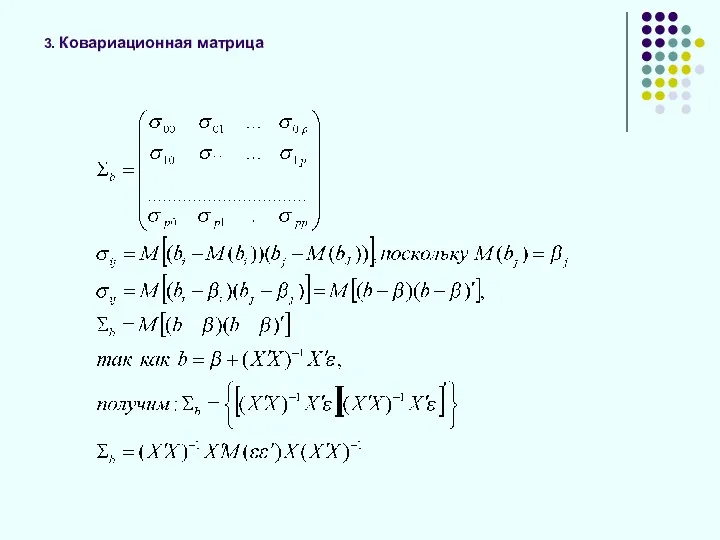

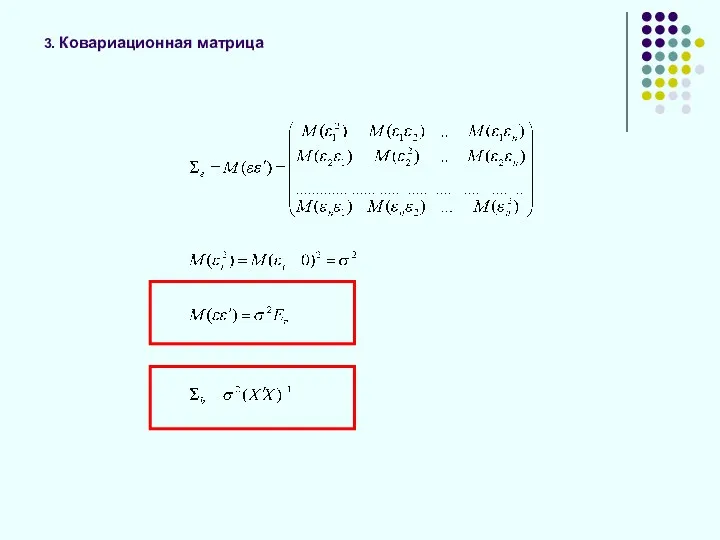

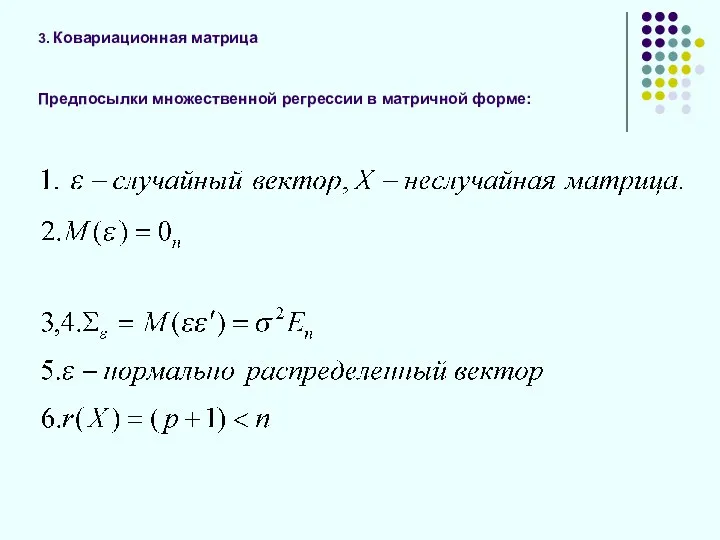

- 8. 3. Ковариационная матрица

- 9. 3. Ковариационная матрица

- 10. 3. Ковариационная матрица Предпосылки множественной регрессии в матричной форме:

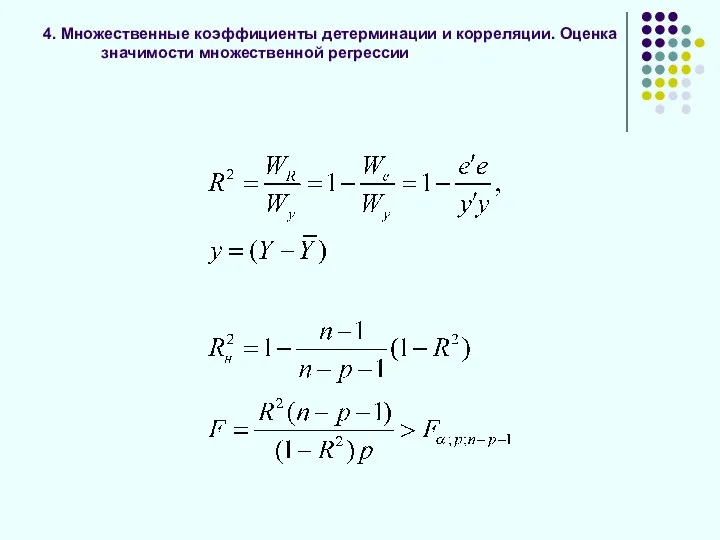

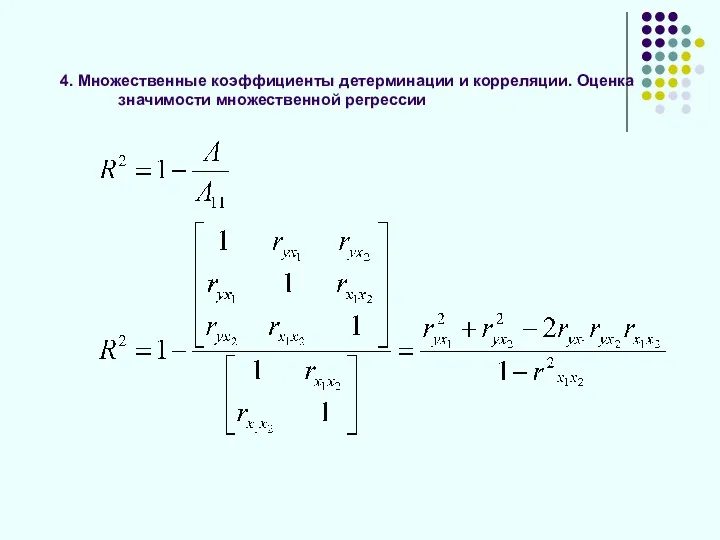

- 11. 4. Множественные коэффициенты детерминации и корреляции. Оценка значимости множественной регрессии

- 12. 4. Множественные коэффициенты детерминации и корреляции. Оценка значимости множественной регрессии

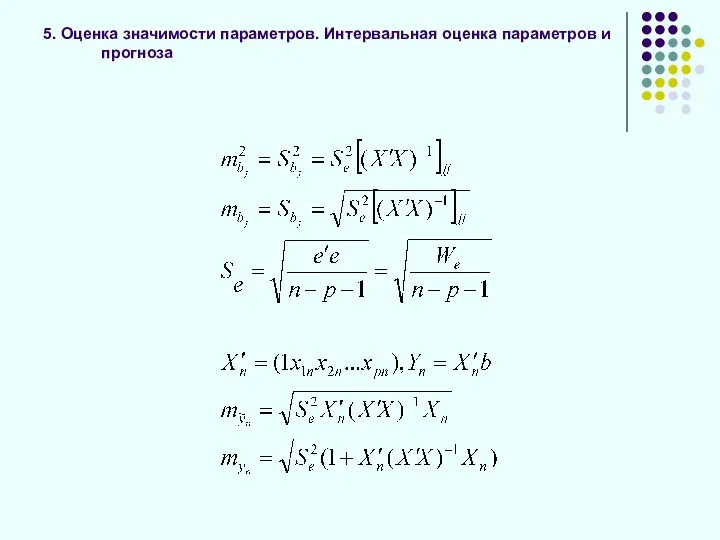

- 13. 5. Оценка значимости параметров. Интервальная оценка параметров и прогноза

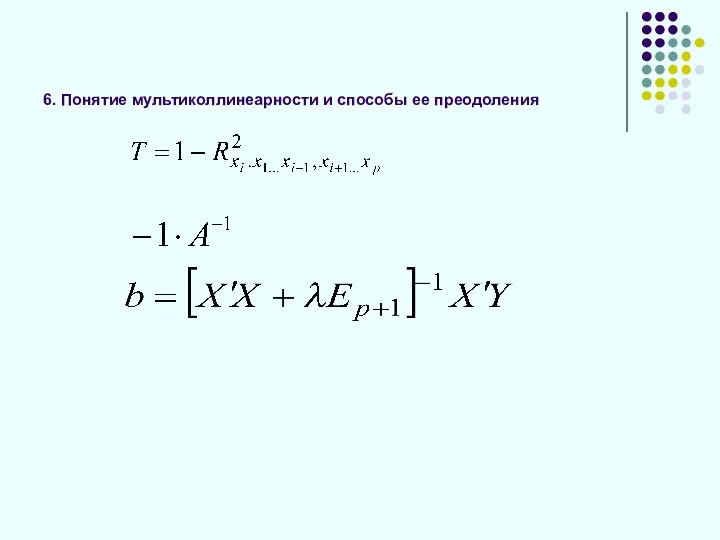

- 14. 6. Понятие мультиколлинеарности и способы ее преодоления

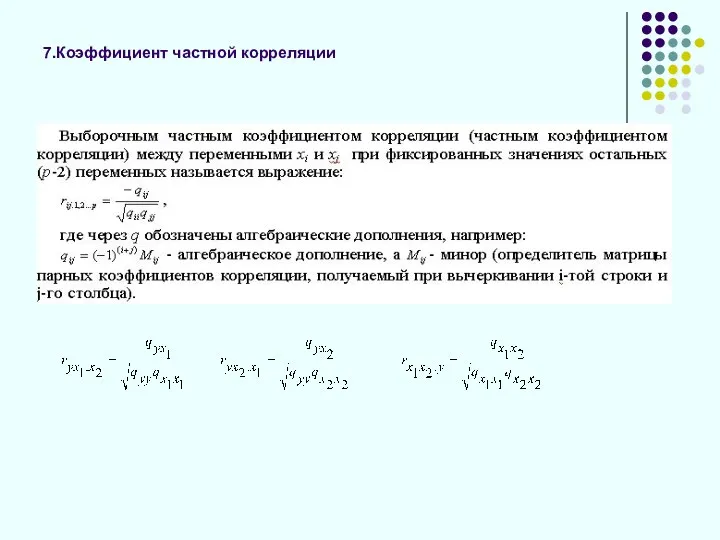

- 15. 7.Коэффициент частной корреляции

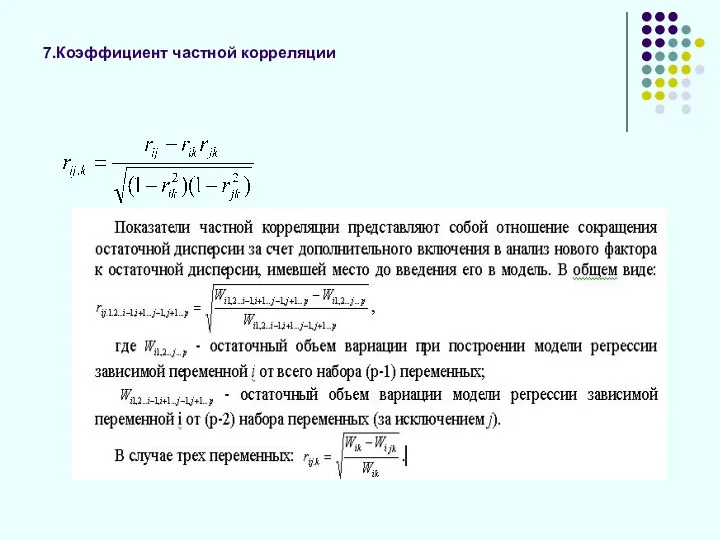

- 16. 7.Коэффициент частной корреляции

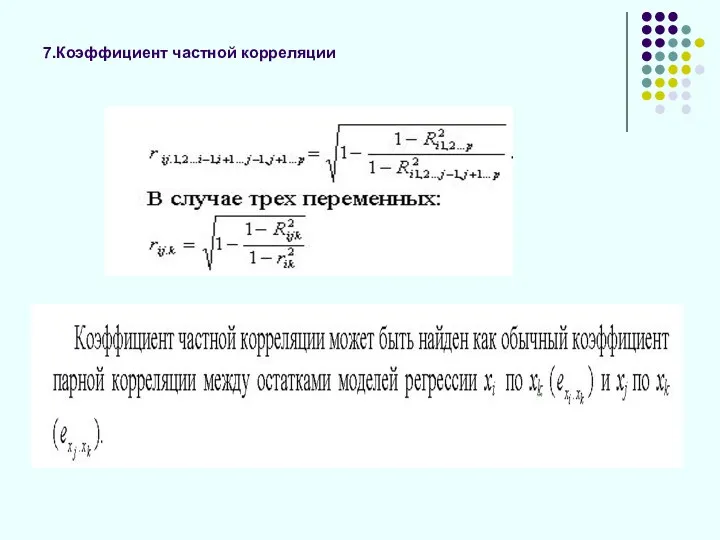

- 17. 7.Коэффициент частной корреляции

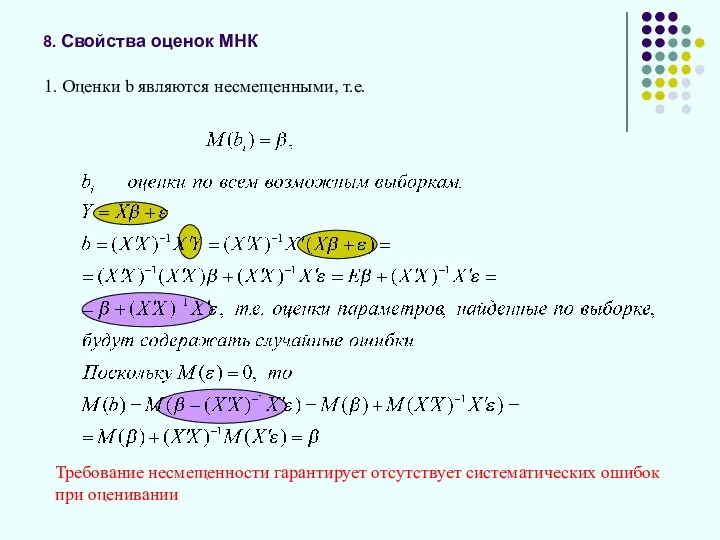

- 18. 8. Свойства оценок МНК 1. Оценки b являются несмещенными, т.е. Требование несмещенности гарантирует отсутствует систематических ошибок

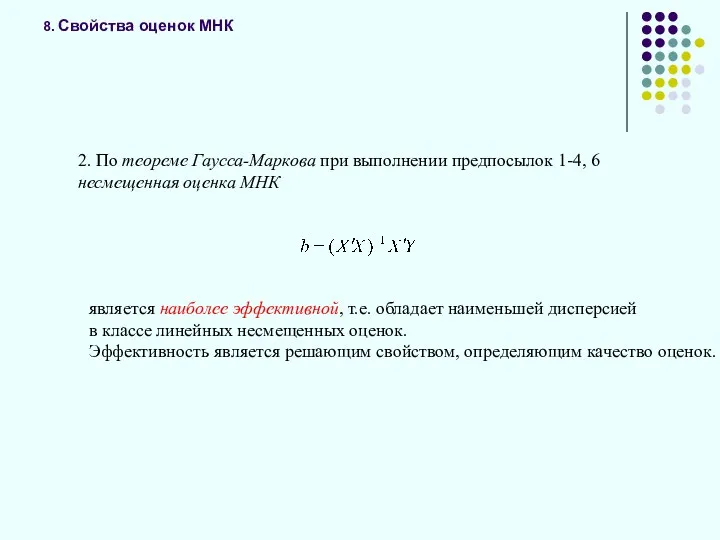

- 19. 8. Свойства оценок МНК 2. По теореме Гаусса-Маркова при выполнении предпосылок 1-4, 6 несмещенная оценка МНК

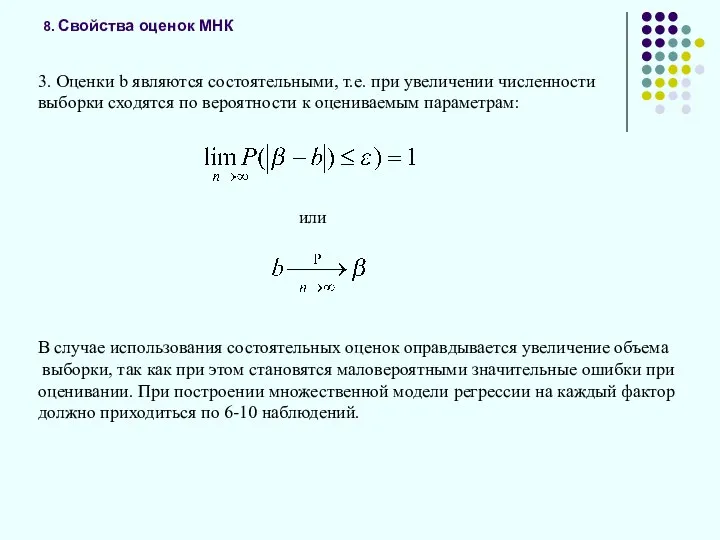

- 20. 8. Свойства оценок МНК 3. Оценки b являются состоятельными, т.е. при увеличении численности выборки сходятся по

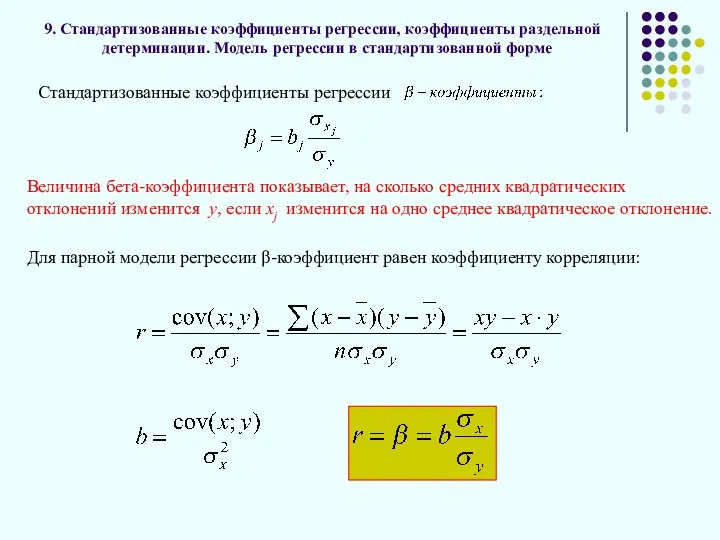

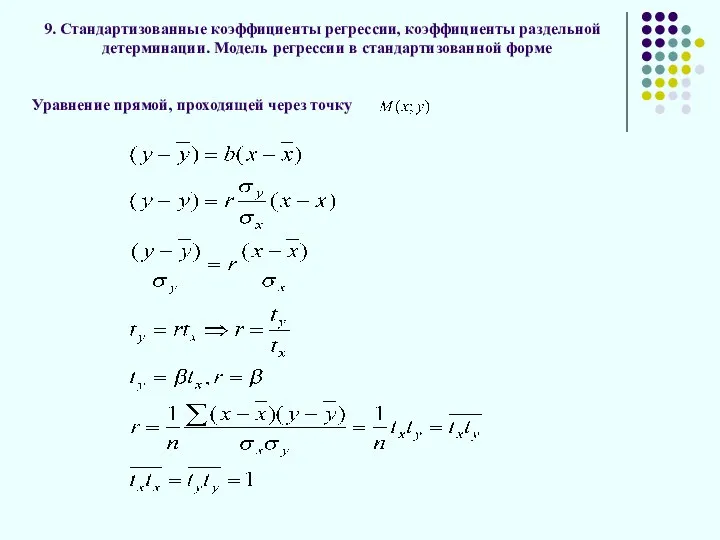

- 21. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме Стандартизованные коэффициенты регрессии Для

- 22. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме Уравнение прямой, проходящей через

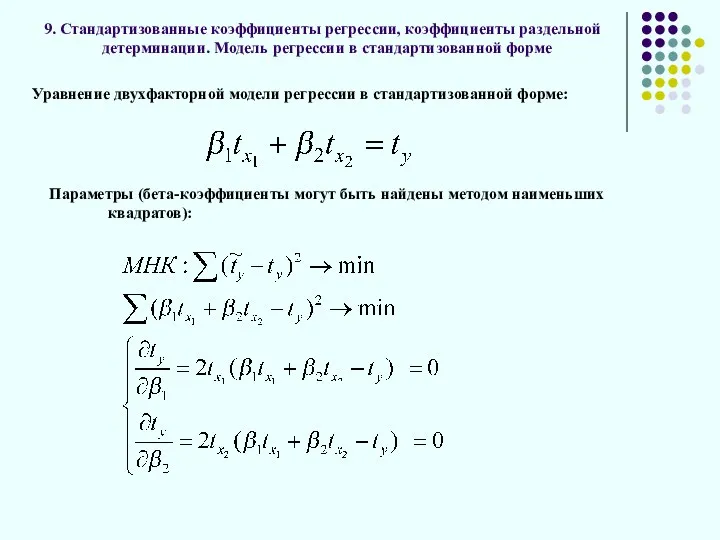

- 23. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме Уравнение двухфакторной модели регрессии

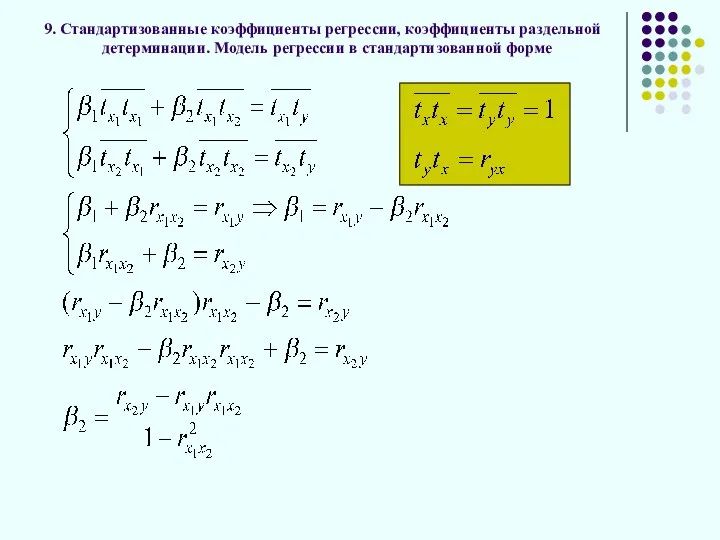

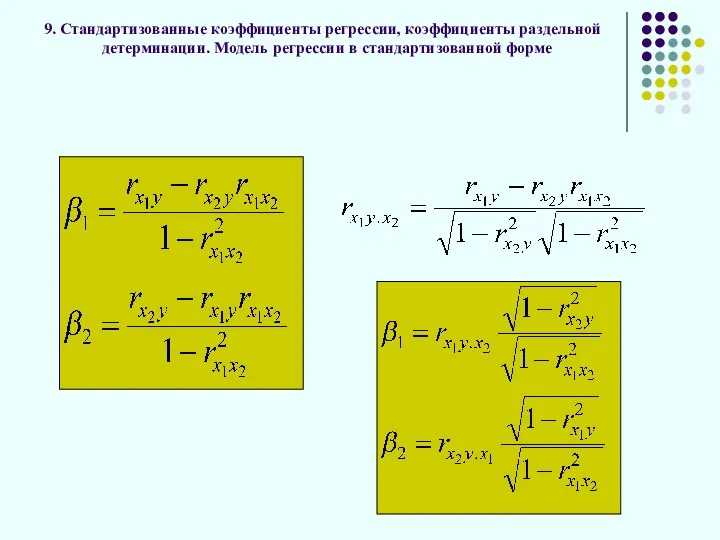

- 24. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме

- 25. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме

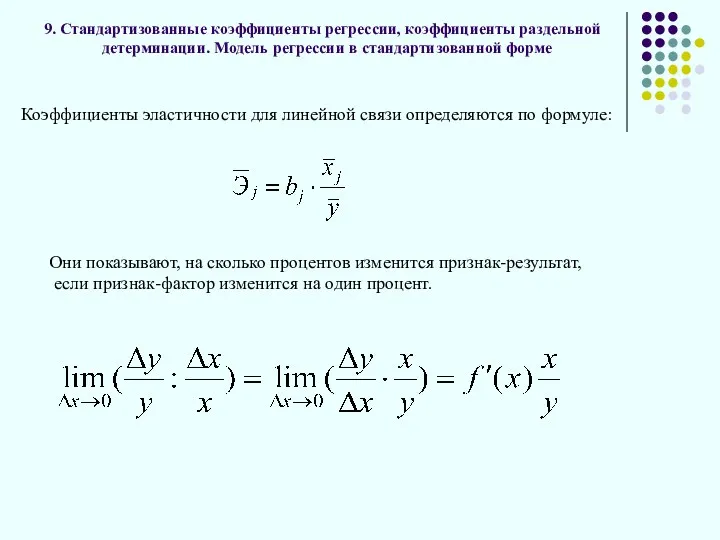

- 26. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме Коэффициенты эластичности для линейной

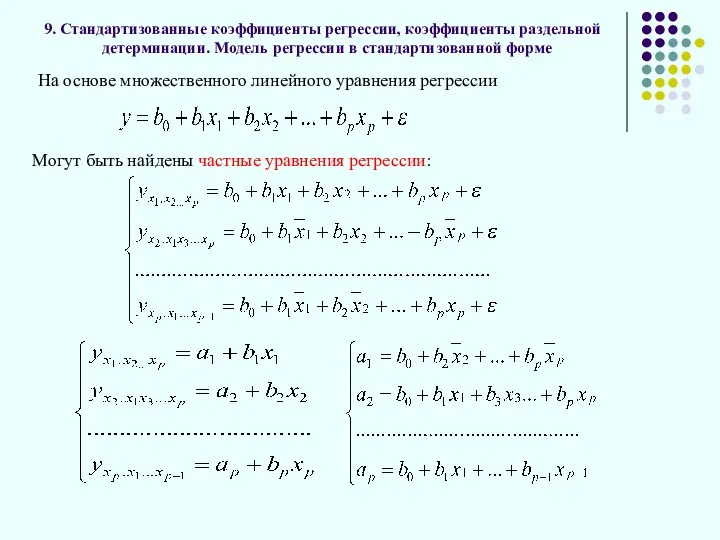

- 27. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме На основе множественного линейного

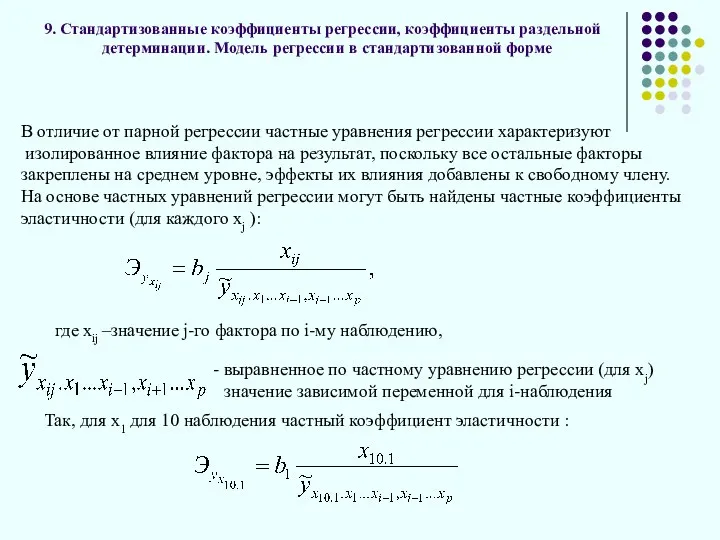

- 28. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме В отличие от парной

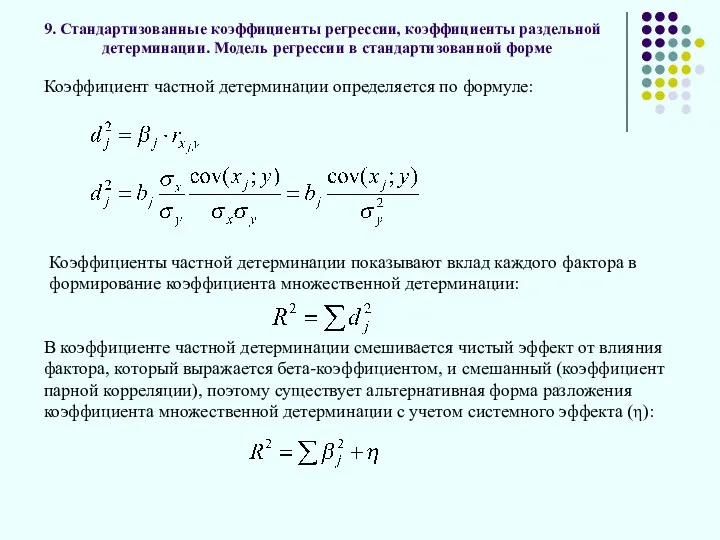

- 29. 9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной форме Коэффициент частной детерминации определяется

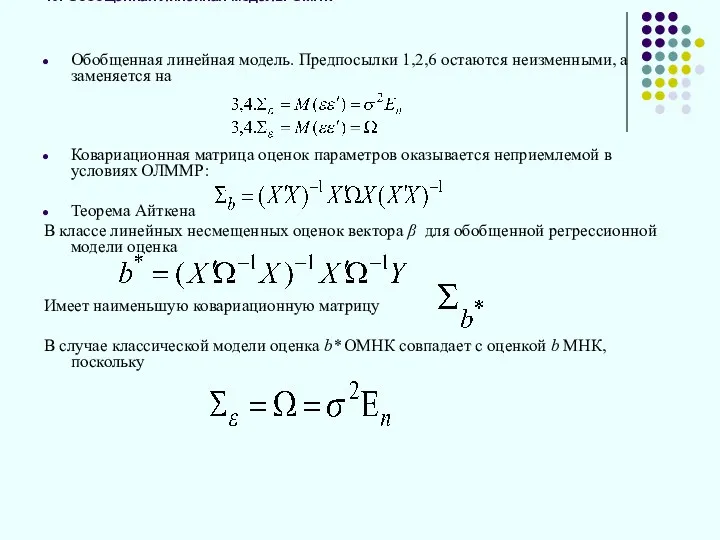

- 30. 10. Обобщенная линейная модель. ОМНК Обобщенная линейная модель. Предпосылки 1,2,6 остаются неизменными, а заменяется на Ковариационная

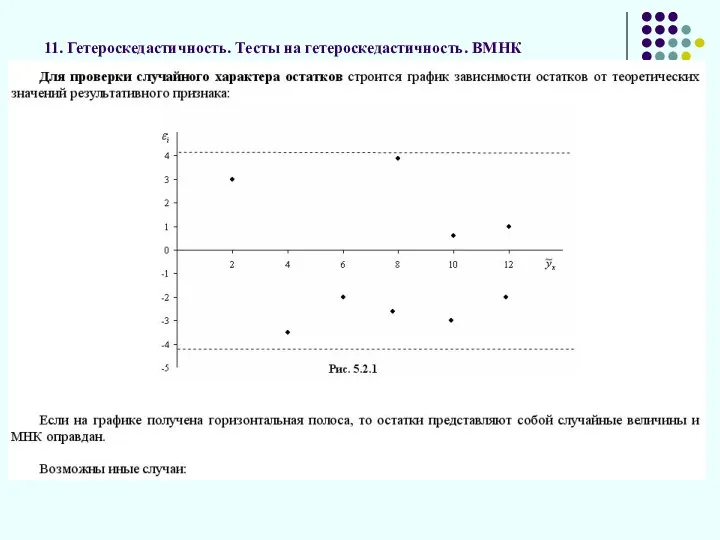

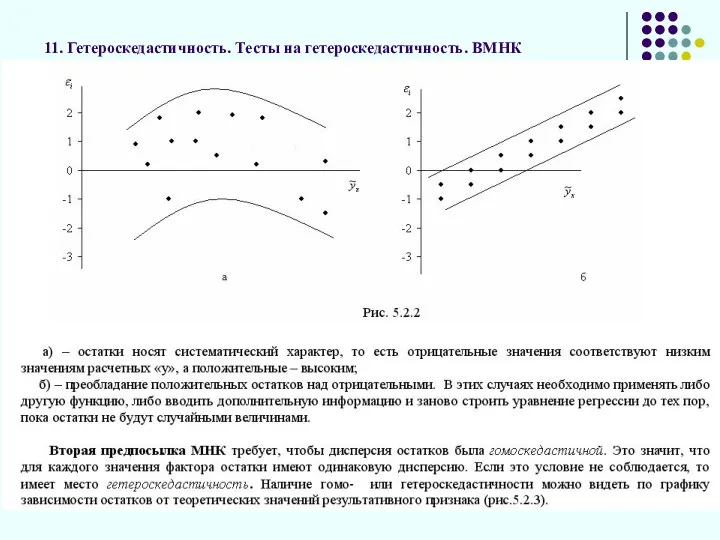

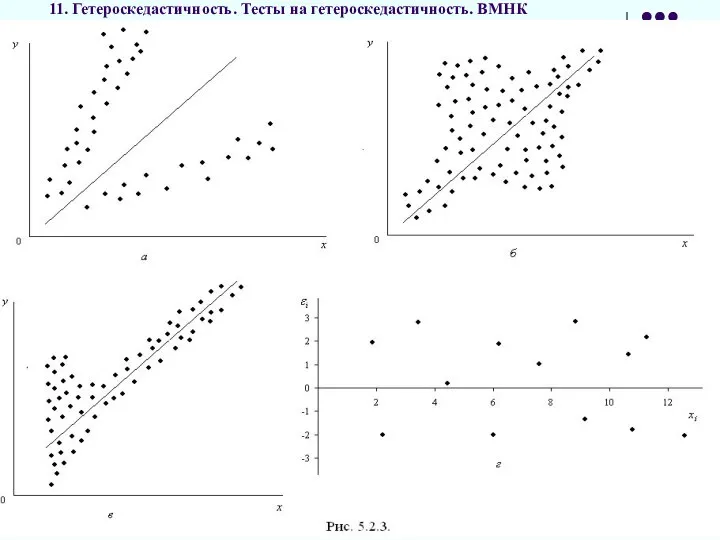

- 31. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

- 32. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

- 33. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

- 34. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК Отсутствие гетероскедастичность остатков (гомоскедастичность остатков, т.е. постоянство дисперсий остатков ,

- 35. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК , НА: Тест ранговой корреляции Спирмена предполагает, что остаточная дисперсия

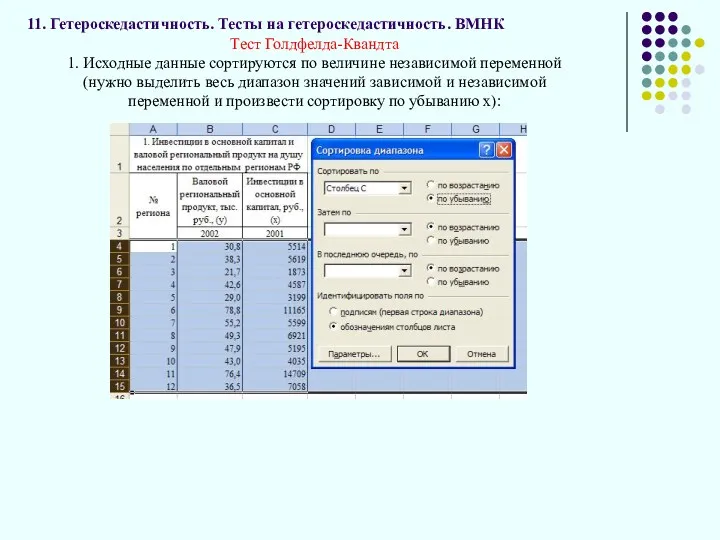

- 36. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК , НА: Тест Голдфелда-Квандта 1. Исходные данные сортируются по величине

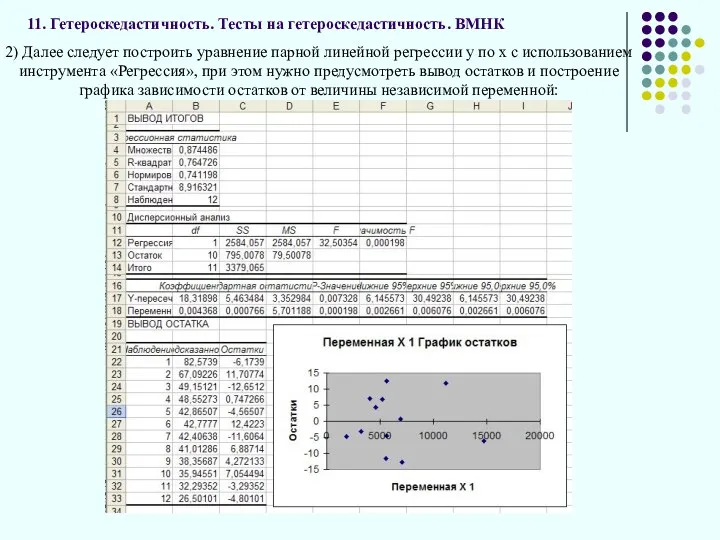

- 37. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК , НА: 2) Далее следует построить уравнение парной линейной регрессии

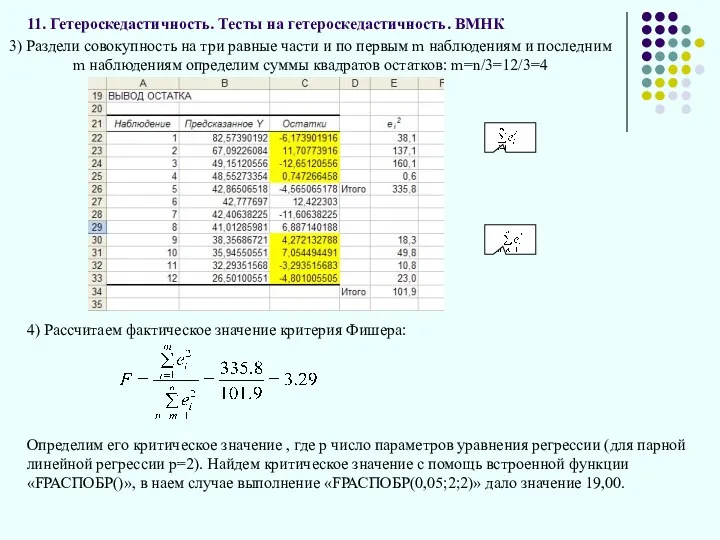

- 38. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК , НА: 3) Раздели совокупность на три равные части и

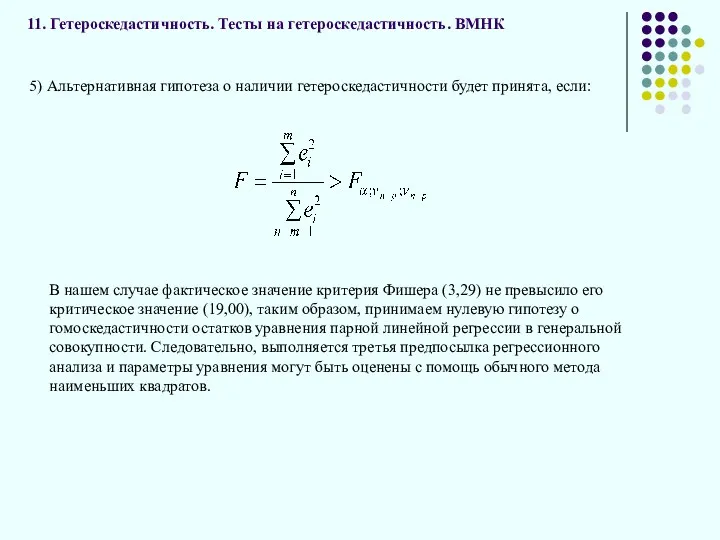

- 39. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК , НА: 5) Альтернативная гипотеза о наличии гетероскедастичности будет принята,

- 40. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК Тест Глейзера Тест Глейзера оценивает зависимость абсолютных значений остатков от

- 41. 11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК Гипотеза о присутствии гетероскедастичности принимается в случае значимости уравнения по

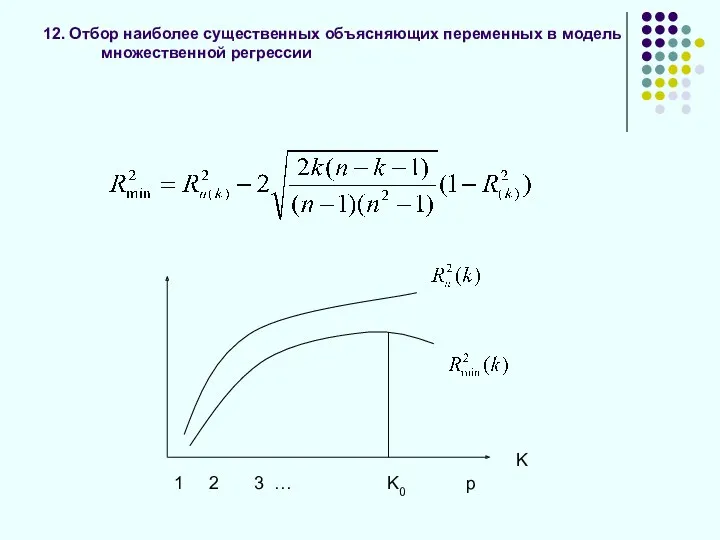

- 42. 12. Отбор наиболее существенных объясняющих переменных в модель множественной регрессии 1 2 3 … K0 p

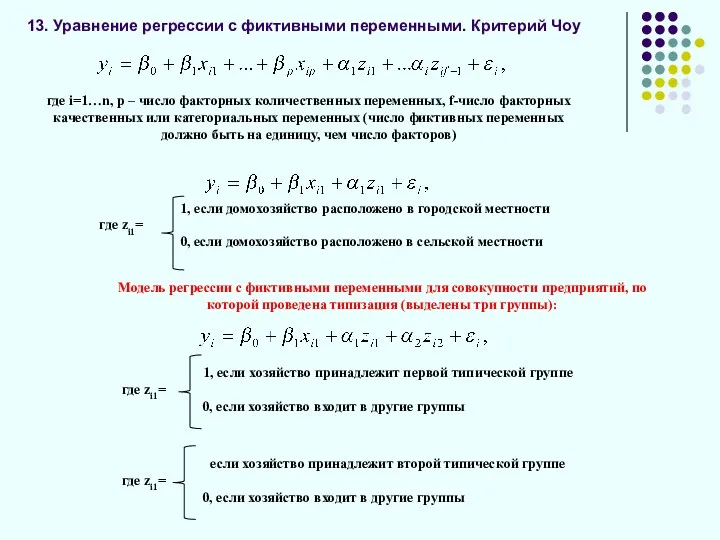

- 43. 13. Уравнение регрессии с фиктивными переменными. Критерий Чоу где i=1…n, p – число факторных количественных переменных,

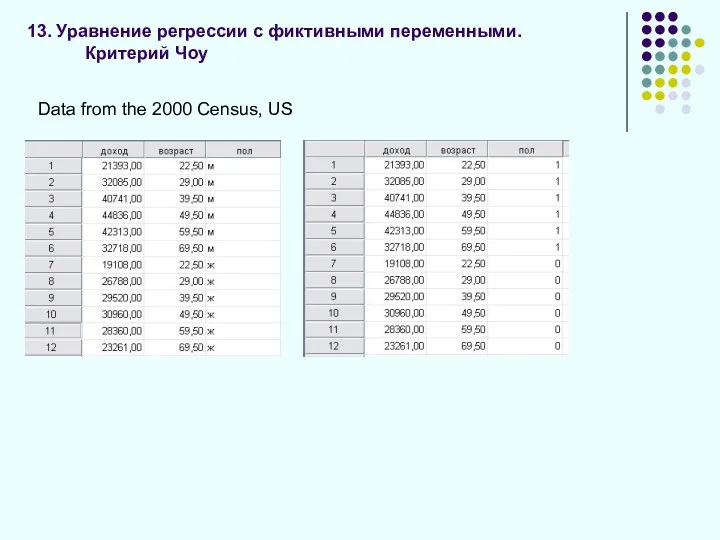

- 44. 13. Уравнение регрессии с фиктивными переменными. Критерий Чоу Data from the 2000 Census, US

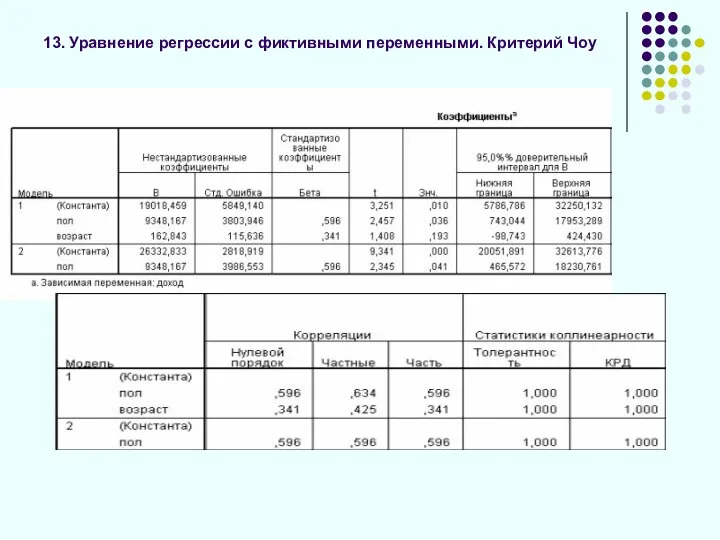

- 45. 13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

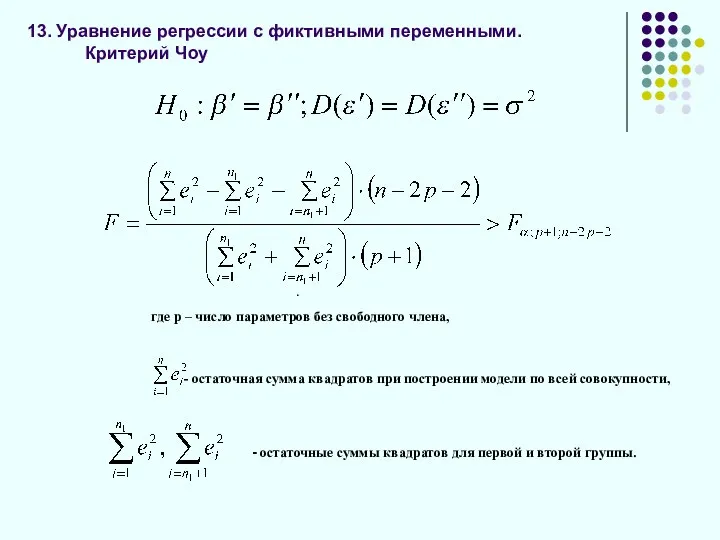

- 46. 13. Уравнение регрессии с фиктивными переменными. Критерий Чоу . где р – число параметров без свободного

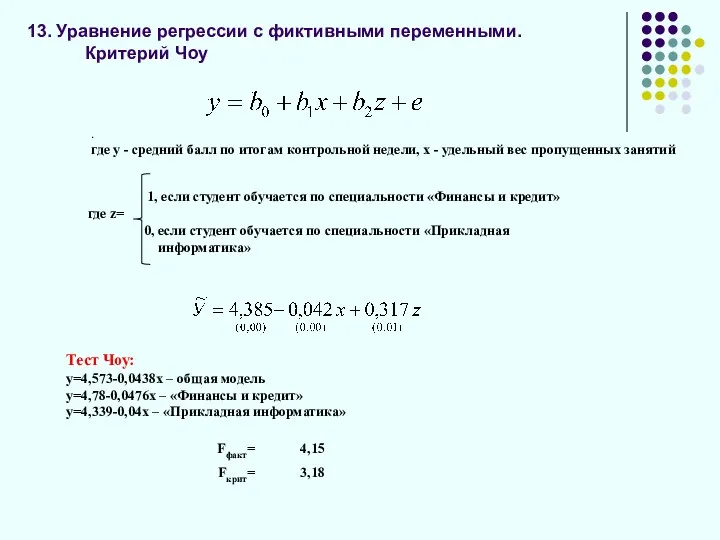

- 47. 13. Уравнение регрессии с фиктивными переменными. Критерий Чоу . где y - средний балл по итогам

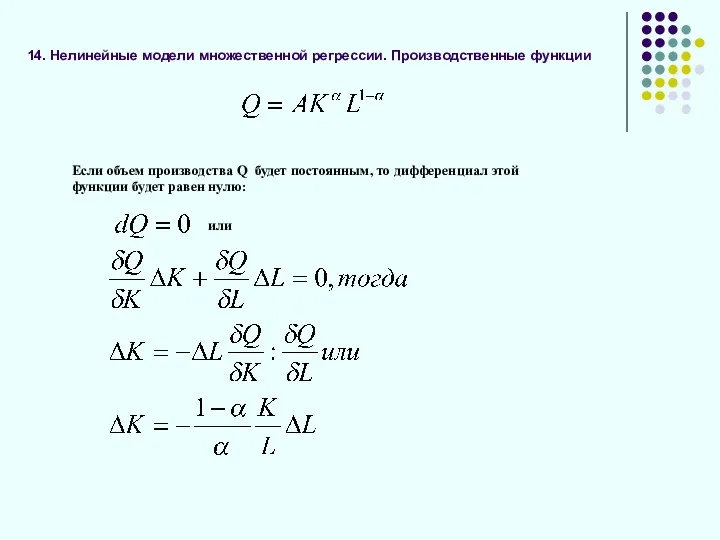

- 48. 14. Нелинейные модели множественной регрессии. Производственные функции Если объем производства Q будет постоянным, то дифференциал этой

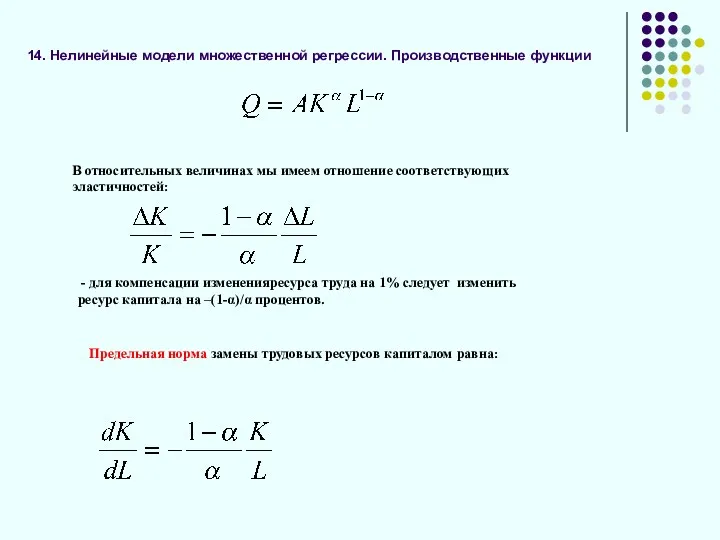

- 49. 14. Нелинейные модели множественной регрессии. Производственные функции В относительных величинах мы имеем отношение соответствующих эластичностей: -

- 51. Скачать презентацию

1. Классическая модель множественной линейной регрессии в матричной форме

где i=1,2…n –

1. Классическая модель множественной линейной регрессии в матричной форме

где i=1,2…n –

1. Классическая модель множественной линейной регрессии в матричной форме

Предпосылка 6.

Векторы значений

1. Классическая модель множественной линейной регрессии в матричной форме

Предпосылка 6.

Векторы значений

1. Классическая модель множественной линейной регрессии в матричной форме

1. Классическая модель множественной линейной регрессии в матричной форме

2. Оценка параметров МНК

2. Оценка параметров МНК

2. Оценка параметров МНК

2. Оценка параметров МНК

2. Оценка параметров МНК

2. Оценка параметров МНК

3. Ковариационная матрица

3. Ковариационная матрица

3. Ковариационная матрица

3. Ковариационная матрица

3. Ковариационная матрица

Предпосылки множественной регрессии в матричной форме:

3. Ковариационная матрица

Предпосылки множественной регрессии в матричной форме:

4. Множественные коэффициенты детерминации и корреляции. Оценка значимости множественной регрессии

4. Множественные коэффициенты детерминации и корреляции. Оценка значимости множественной регрессии

4. Множественные коэффициенты детерминации и корреляции. Оценка значимости множественной регрессии

4. Множественные коэффициенты детерминации и корреляции. Оценка значимости множественной регрессии

5. Оценка значимости параметров. Интервальная оценка параметров и прогноза

5. Оценка значимости параметров. Интервальная оценка параметров и прогноза

6. Понятие мультиколлинеарности и способы ее преодоления

6. Понятие мультиколлинеарности и способы ее преодоления

7.Коэффициент частной корреляции

7.Коэффициент частной корреляции

7.Коэффициент частной корреляции

7.Коэффициент частной корреляции

7.Коэффициент частной корреляции

7.Коэффициент частной корреляции

8. Свойства оценок МНК

1. Оценки b являются несмещенными, т.е.

Требование несмещенности

8. Свойства оценок МНК

1. Оценки b являются несмещенными, т.е.

Требование несмещенности

8. Свойства оценок МНК

2. По теореме Гаусса-Маркова при выполнении предпосылок 1-4,

8. Свойства оценок МНК

2. По теореме Гаусса-Маркова при выполнении предпосылок 1-4,

8. Свойства оценок МНК

3. Оценки b являются состоятельными, т.е. при увеличении

8. Свойства оценок МНК

3. Оценки b являются состоятельными, т.е. при увеличении

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

9. Стандартизованные коэффициенты регрессии, коэффициенты раздельной детерминации. Модель регрессии в стандартизованной

10. Обобщенная линейная модель. ОМНК

Обобщенная линейная модель. Предпосылки 1,2,6 остаются неизменными,

10. Обобщенная линейная модель. ОМНК

Обобщенная линейная модель. Предпосылки 1,2,6 остаются неизменными,

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

Отсутствие гетероскедастичность остатков (гомоскедастичность остатков, т.е.

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

Отсутствие гетероскедастичность остатков (гомоскедастичность остатков, т.е.

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

Тест ранговой корреляции Спирмена

предполагает, что

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

Тест ранговой корреляции Спирмена

предполагает, что

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

Тест Голдфелда-Квандта

1. Исходные данные сортируются

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

Тест Голдфелда-Квандта

1. Исходные данные сортируются

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

2) Далее следует построить уравнение

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

2) Далее следует построить уравнение

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

3) Раздели совокупность на три

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

3) Раздели совокупность на три

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

5) Альтернативная гипотеза о наличии

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

,

НА:

5) Альтернативная гипотеза о наличии

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

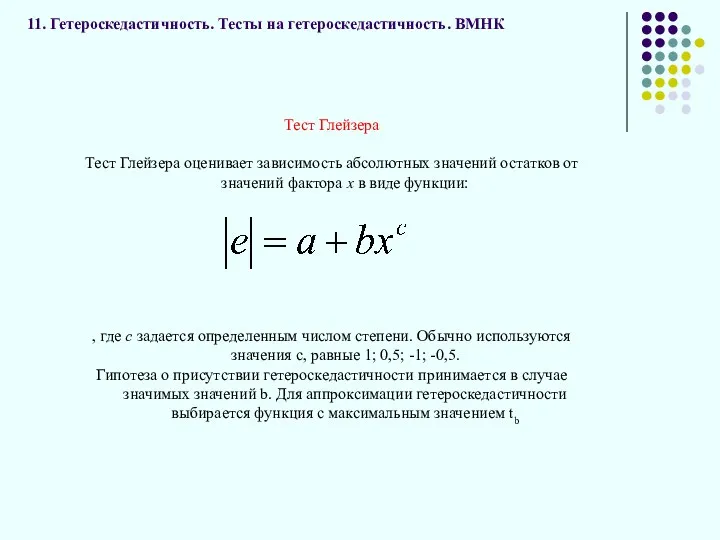

Тест Глейзера

Тест Глейзера оценивает зависимость абсолютных

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

Тест Глейзера

Тест Глейзера оценивает зависимость абсолютных

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

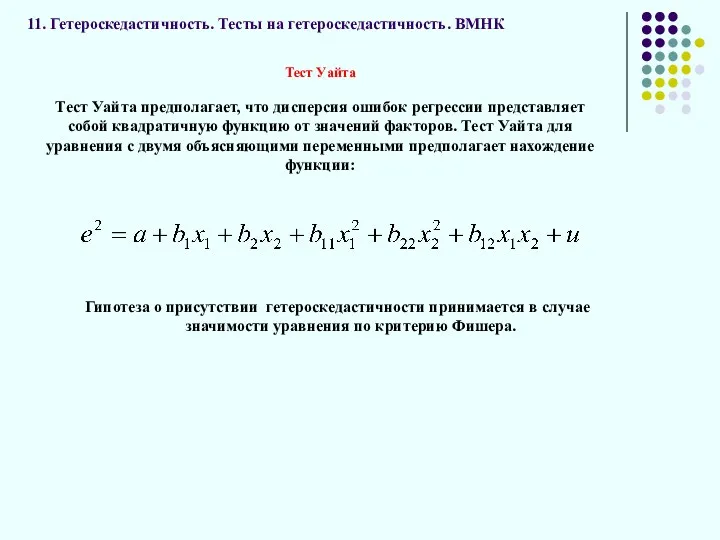

Гипотеза о присутствии гетероскедастичности принимается в

11. Гетероскедастичность. Тесты на гетероскедастичность. ВМНК

Гипотеза о присутствии гетероскедастичности принимается в

12. Отбор наиболее существенных объясняющих переменных в модель множественной регрессии

1 2

12. Отбор наиболее существенных объясняющих переменных в модель множественной регрессии

1 2

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

где i=1…n, p –

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

где i=1…n, p –

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

Data from the 2000

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

Data from the 2000

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

.

где р –

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

.

где р –

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

.

где y - средний

13. Уравнение регрессии с фиктивными переменными. Критерий Чоу

.

где y - средний

14. Нелинейные модели множественной регрессии. Производственные функции

Если объем производства Q будет

14. Нелинейные модели множественной регрессии. Производственные функции

Если объем производства Q будет

14. Нелинейные модели множественной регрессии. Производственные функции

В относительных величинах мы имеем

14. Нелинейные модели множественной регрессии. Производственные функции

В относительных величинах мы имеем

Сложение чисел с разными знаками. Алгоритм выполнения сложения

Сложение чисел с разными знаками. Алгоритм выполнения сложения Завдання з геометрії

Завдання з геометрії Логарифмические уравнения

Логарифмические уравнения Приемы устного счета

Приемы устного счета Арифметический квадратный корень

Арифметический квадратный корень Урок 57. Подготовка к контрольной работе

Урок 57. Подготовка к контрольной работе Проект по математике

Проект по математике Числа 16-20. Утворення, запис, читання чисел. Задачі на знаходження решти. Урок №72

Числа 16-20. Утворення, запис, читання чисел. Задачі на знаходження решти. Урок №72 Задачи на увеличение и уменьшение на несколько единиц

Задачи на увеличение и уменьшение на несколько единиц Аксиомы стереометрии

Аксиомы стереометрии Угол

Угол График линейного уравнения с двумя переменными

График линейного уравнения с двумя переменными Презентация к уроку математикиАрифметические Действия над числами урок 19 программа Школа 2100

Презентация к уроку математикиАрифметические Действия над числами урок 19 программа Школа 2100 Формулы сокращённого умножения. Игра Математическая мозаика

Формулы сокращённого умножения. Игра Математическая мозаика Деление с остатком

Деление с остатком Прямокутна система координат. 6 клас

Прямокутна система координат. 6 клас Применение производной к решению задач ЕГЭ

Применение производной к решению задач ЕГЭ Методика преподавания математики в начальных классах

Методика преподавания математики в начальных классах Формулы приведения. Тригонометрия - 10 класс

Формулы приведения. Тригонометрия - 10 класс Презентация для викторины по геометрии 4 класс

Презентация для викторины по геометрии 4 класс Использование определенного интеграла при решении экономических задач

Использование определенного интеграла при решении экономических задач Сумма углов треугольника

Сумма углов треугольника Виды треугольников

Виды треугольников Десятичные и натуральные логарифмы

Десятичные и натуральные логарифмы Устный счёт до 100 2 Класс

Устный счёт до 100 2 Класс Меры объема. Методика преподавания математики

Меры объема. Методика преподавания математики презентация к внеурочному занятию по математике Расчетно-конструкторское бюро по теме Где хранится пресная вода?

презентация к внеурочному занятию по математике Расчетно-конструкторское бюро по теме Где хранится пресная вода? Весёлая таблица (тренажёр таблицы умножения и деления)

Весёлая таблица (тренажёр таблицы умножения и деления)