- Моделирование методом Монте-Карло

Содержание

- 2. Содержание Определение метода Монте-Карло__________________________3 История возникновения метода Монте-Карло_________________4 Суть метода Монте-Карло__________________________________6 Область применения метода Монте-Карло __________________

- 3. Что такое дерево неисправнотей? Метод Монте-Карло, или метод стохастического моделирования, основан на моделировании случайных процессов с

- 4. 2. ИСТОРИЯ ВОЗНИКНОВЕНИЯ МЕТОДА МОНТЕ-КАРЛО Метод Монте-Карло вырос из попыток людей улучшить свои шансы в азартных

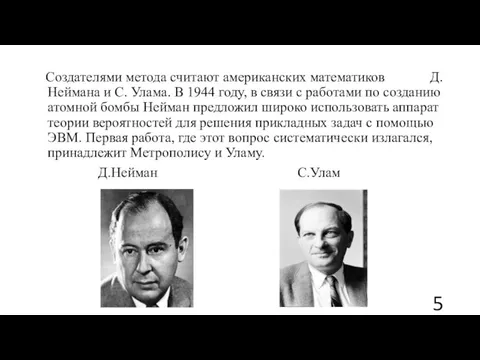

- 5. Преимущества дерева неисправностей Создателями метода считают американских математиков Д. Неймана и С. Улама. В 1944 году,

- 6. Недостатки дерева неисправностей 3. СУТЬ МЕТОДА МОНТЕ-КАРЛО

- 7. 4. ОБЛАСТЬ ПРИМЕНЕНИЯ МЕТОДА МОНТЕ-КАРЛО Используется для решения задач в различных областях: Математики Экономики Теории управления

- 8. 5. ДОСТОИНСТВА МЕТОДА МОНТЕ-КАРЛО Высокая точность расчетов; Высокая точность применительно к инструментам с нелинейными ценовыми характеристиками;

- 9. 6. НЕДОСТАТКИ МЕТОДА МОНТЕ-КАРЛО Высокая сложность моделей и соответственно высокий риск неадекватности моделей Высокие требования к

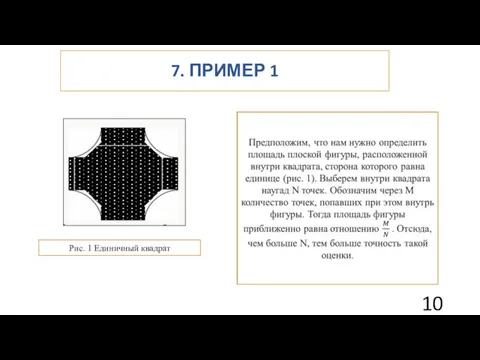

- 10. 7. ПРИМЕР 1 Рис. 1 Единичный квадрат

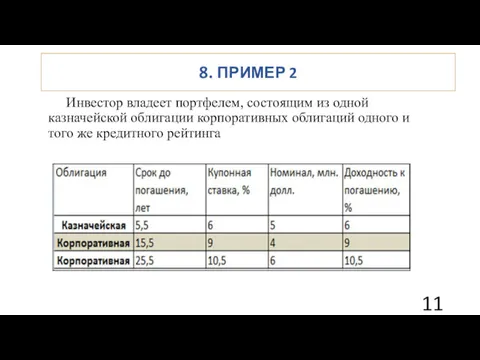

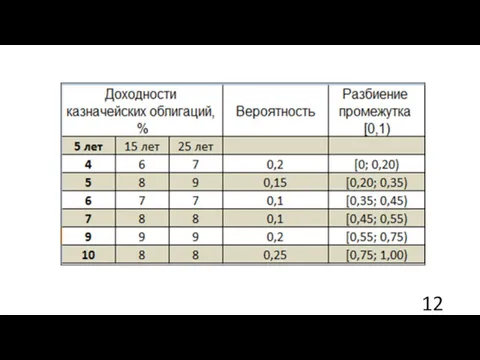

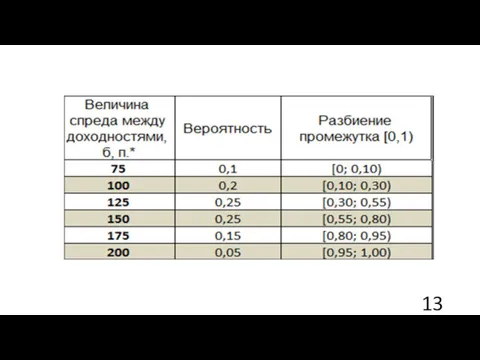

- 11. 8. ПРИМЕР 2 Инвестор владеет портфелем, состоящим из одной казначейской облигации корпоративных облигаций одного и того

- 14. Процедура построения дерева неисправностей: В отличие от аналитических методов, ищущих решение в виде ряда по собственным

- 15. 10. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 1. И.М.Соболь «Метод Монте-Карло», М., 1985 2. Энциклопедия финансового риск-менеджмента/ Под редакцией

- 17. Скачать презентацию

Содержание

Определение метода Монте-Карло__________________________3

История возникновения метода Монте-Карло_________________4

Суть метода Монте-Карло__________________________________6

Область применения метода Монте-Карло

Содержание

Определение метода Монте-Карло__________________________3

История возникновения метода Монте-Карло_________________4

Суть метода Монте-Карло__________________________________6

Область применения метода Монте-Карло

Что такое дерево неисправнотей?

Метод Монте-Карло, или метод стохастического моделирования, основан на

Что такое дерево неисправнотей?

Метод Монте-Карло, или метод стохастического моделирования, основан на

2. ИСТОРИЯ ВОЗНИКНОВЕНИЯ МЕТОДА МОНТЕ-КАРЛО

Метод Монте-Карло вырос из попыток людей улучшить

2. ИСТОРИЯ ВОЗНИКНОВЕНИЯ МЕТОДА МОНТЕ-КАРЛО

Метод Монте-Карло вырос из попыток людей улучшить

Преимущества дерева неисправностей

Создателями метода считают американских математиков Д. Неймана и

Преимущества дерева неисправностей

Создателями метода считают американских математиков Д. Неймана и

Недостатки дерева неисправностей

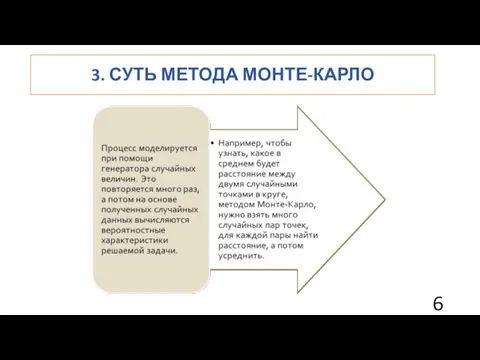

3. СУТЬ МЕТОДА МОНТЕ-КАРЛО

Недостатки дерева неисправностей

3. СУТЬ МЕТОДА МОНТЕ-КАРЛО

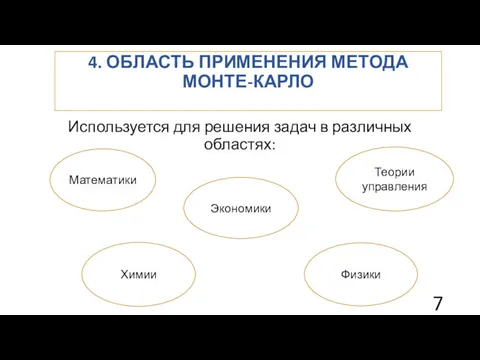

4. ОБЛАСТЬ ПРИМЕНЕНИЯ МЕТОДА МОНТЕ-КАРЛО

Используется для решения задач в различных областях:

Математики

Экономики

Теории

4. ОБЛАСТЬ ПРИМЕНЕНИЯ МЕТОДА МОНТЕ-КАРЛО

Используется для решения задач в различных областях:

Математики

Экономики

Теории

5. ДОСТОИНСТВА МЕТОДА МОНТЕ-КАРЛО

Высокая точность расчетов;

Высокая точность применительно к инструментам с

5. ДОСТОИНСТВА МЕТОДА МОНТЕ-КАРЛО

Высокая точность расчетов;

Высокая точность применительно к инструментам с

6. НЕДОСТАТКИ МЕТОДА МОНТЕ-КАРЛО

Высокая сложность моделей и соответственно высокий риск неадекватности

6. НЕДОСТАТКИ МЕТОДА МОНТЕ-КАРЛО

Высокая сложность моделей и соответственно высокий риск неадекватности

7. ПРИМЕР 1

Рис. 1 Единичный квадрат

7. ПРИМЕР 1

Рис. 1 Единичный квадрат

8. ПРИМЕР 2

Инвестор владеет портфелем, состоящим из одной казначейской облигации корпоративных

8. ПРИМЕР 2

Инвестор владеет портфелем, состоящим из одной казначейской облигации корпоративных

Процедура построения дерева неисправностей:

В отличие от аналитических методов, ищущих решение в

Процедура построения дерева неисправностей:

В отличие от аналитических методов, ищущих решение в

10. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. И.М.Соболь «Метод Монте-Карло», М., 1985

2. Энциклопедия

10. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. И.М.Соболь «Метод Монте-Карло», М., 1985

2. Энциклопедия

Числовые выражения, содержащие знаки + и -

Числовые выражения, содержащие знаки + и - Математика Путешествие к Робинзону Крузо

Математика Путешествие к Робинзону Крузо Теорема Пифагора. Пифагор и его школа

Теорема Пифагора. Пифагор и его школа Математика. 1 класс. Урок 26. Числовой отрезок - Презентация

Математика. 1 класс. Урок 26. Числовой отрезок - Презентация Число Пи

Число Пи Приёмы устных вычислений вида 260+310, 670-140

Приёмы устных вычислений вида 260+310, 670-140 Математическая логика и теория алгоритмов

Математическая логика и теория алгоритмов Отношение порядка. Отношение эквивалентности. (Лекция 8)

Отношение порядка. Отношение эквивалентности. (Лекция 8) Пирамида

Пирамида Формирование вычислительных навыков у учащихся начальной школы

Формирование вычислительных навыков у учащихся начальной школы Пропорция (словарь русского языка Ожегова С.И.)

Пропорция (словарь русского языка Ожегова С.И.) Параллельность прямой и плоскости

Параллельность прямой и плоскости Презентация к уроку математики (2 класс) Тема урока - Деление.

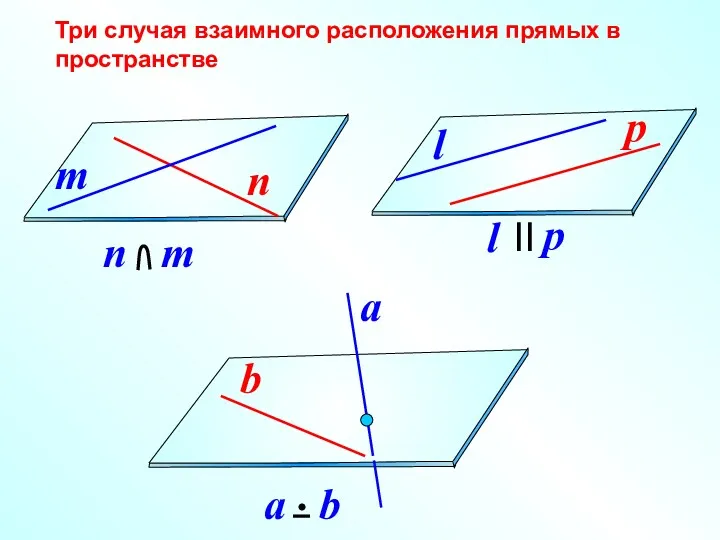

Презентация к уроку математики (2 класс) Тема урока - Деление. Решение неравенств с одной переменной

Решение неравенств с одной переменной Сложение и вычитание дробей с одинаковыми знаменателями. Урок математики в 5 классе

Сложение и вычитание дробей с одинаковыми знаменателями. Урок математики в 5 классе Единицы времени (2 класс)

Единицы времени (2 класс) конспект урока. ломаная

конспект урока. ломаная Функция графигін түрлендіру

Функция графигін түрлендіру Маса. Кілограм (урок № 64)

Маса. Кілограм (урок № 64) История создания величин измерения времени

История создания величин измерения времени Презентация История цифр для 1 класса

Презентация История цифр для 1 класса Лекция 2 ЦОС. Преобразование речевых сигналов к цифровому виду

Лекция 2 ЦОС. Преобразование речевых сигналов к цифровому виду Все действия с десятичными дробями

Все действия с десятичными дробями Линейные уравнения с параметрами (7 класс)

Линейные уравнения с параметрами (7 класс) Алгебраические дроби, сокращение дробей

Алгебраические дроби, сокращение дробей Последний урок математики в 9 классе

Последний урок математики в 9 классе Свойство квадратного корня

Свойство квадратного корня График линейного уравнения с двумя переменными

График линейного уравнения с двумя переменными