- Парная регрессия и корреляция

Содержание

- 2. Тема 2. Парная регрессия и корреляция 2.1. Основные цели и задачи регрессионного анализа 2.2. Постановка задачи,

- 3. Виды связи между явлениями (переменными Y и X): Функциональная (жестко детерминированная). ПеременныеY и X являются неслучайными,

- 4. По направлению связи различают: а) прямую; б) обратную.

- 5. По виду аналитической функции различают: а) линейную связь; б) нелинейную связь.

- 6. Постановка задачи регрессии Будем предполагать, что объясняющая переменная X оказывает воздействие на значения переменной Y, которая,

- 7. Постановка задачи регрессии Пусть мы располагаем n парами выборочных наблюдений над двумя переменными X и Y:

- 8. Модель регрессии между Y и X имеет вид Yi =f(Xi)+εi, i=1,…,n, f(X) - функция регрессии Y

- 9. Выбор вида аналитической функции f(X) используется априорная информация о содержательной экономической сущности анализируемой зависимости – аналитический

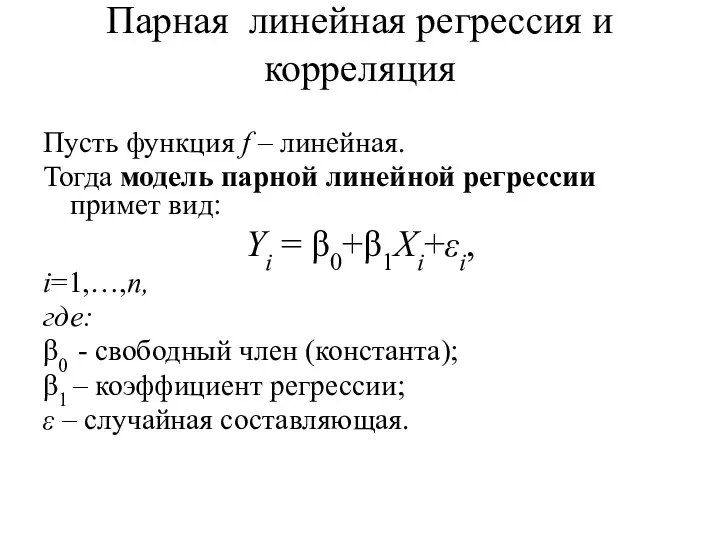

- 10. Парная линейная регрессия и корреляция Пусть функция f – линейная. Тогда модель парной линейной регрессии примет

- 11. Показатели направления и степени тесноты связи Для того чтобы иметь основание включить объясняющую переменную X в

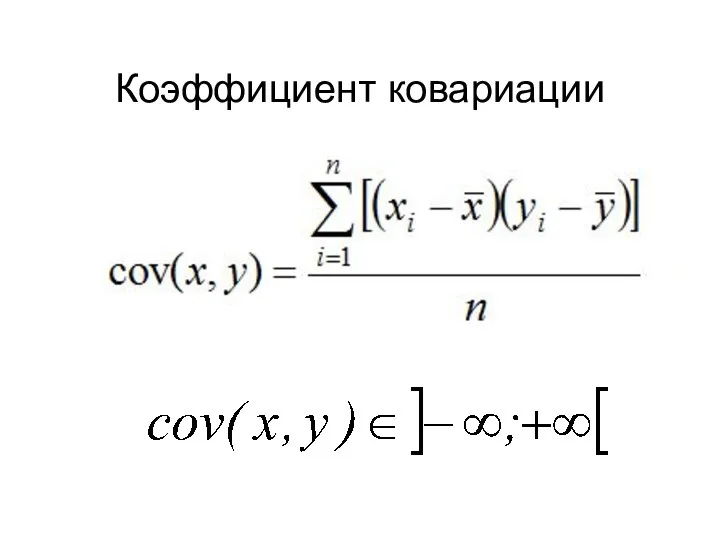

- 12. Коэффициент ковариации

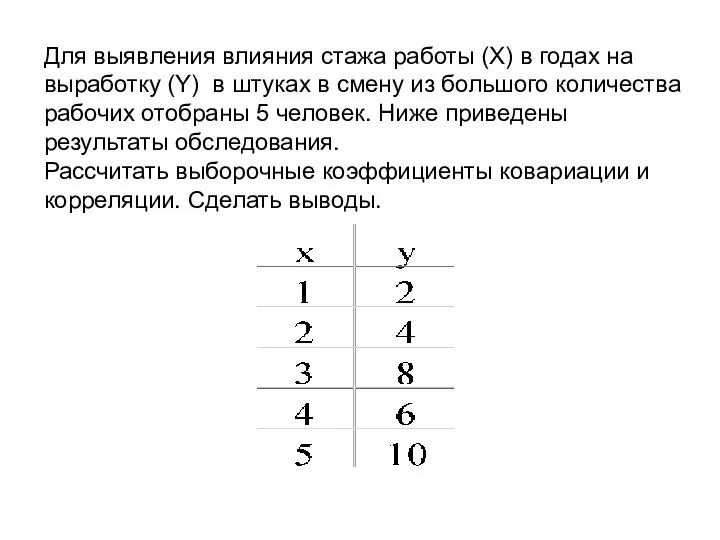

- 13. Для выявления влияния стажа работы (X) в годах на выработку (Y) в штуках в смену из

- 14. Расчет коэффициента ковариации

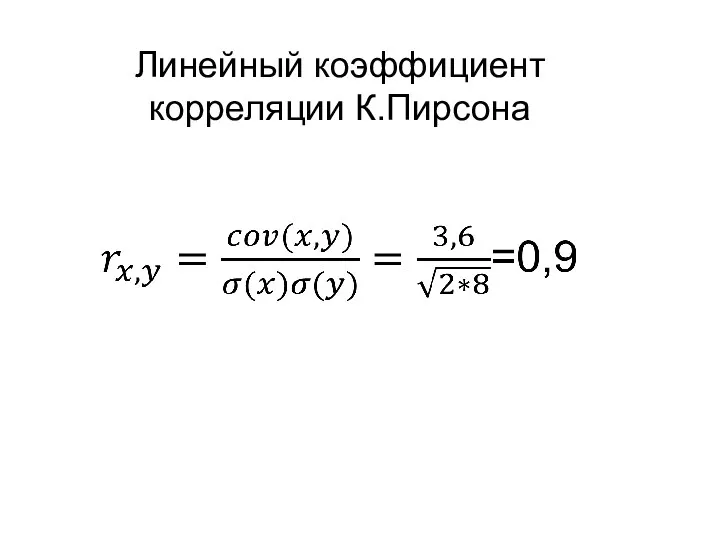

- 15. Линейный коэффициент корреляции К.Пирсона

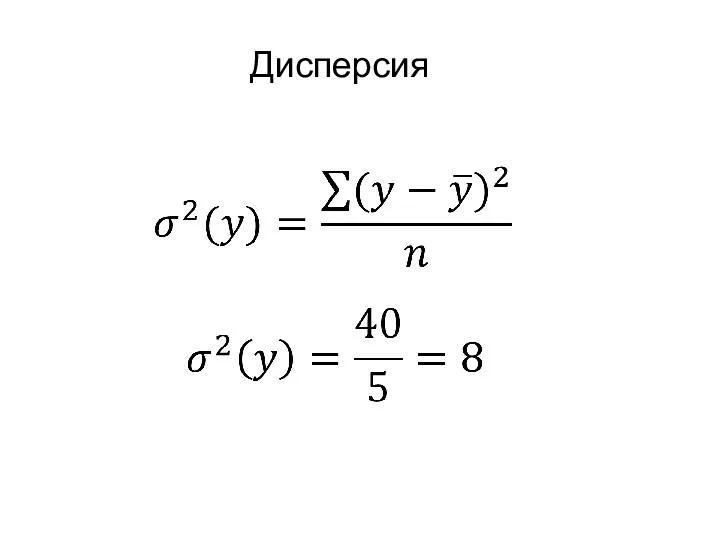

- 16. Дисперсия

- 18. Дисперсия

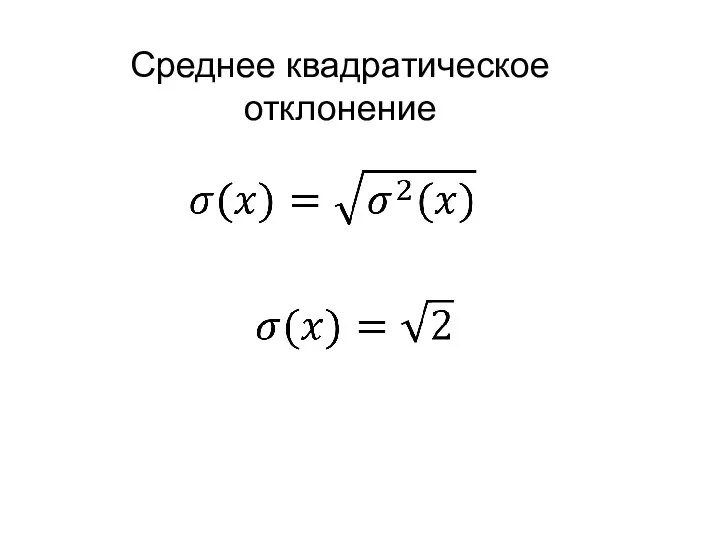

- 19. Cреднее квадратическое отклонение

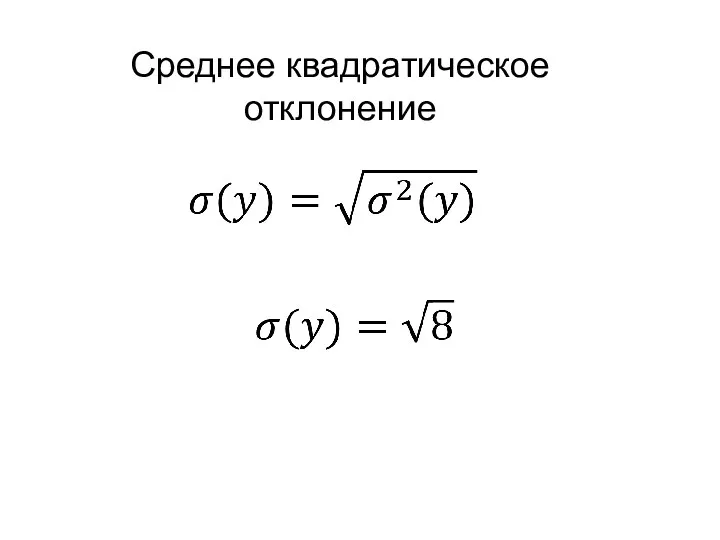

- 20. Cреднее квадратическое отклонение

- 21. Линейный коэффициент корреляции К.Пирсона

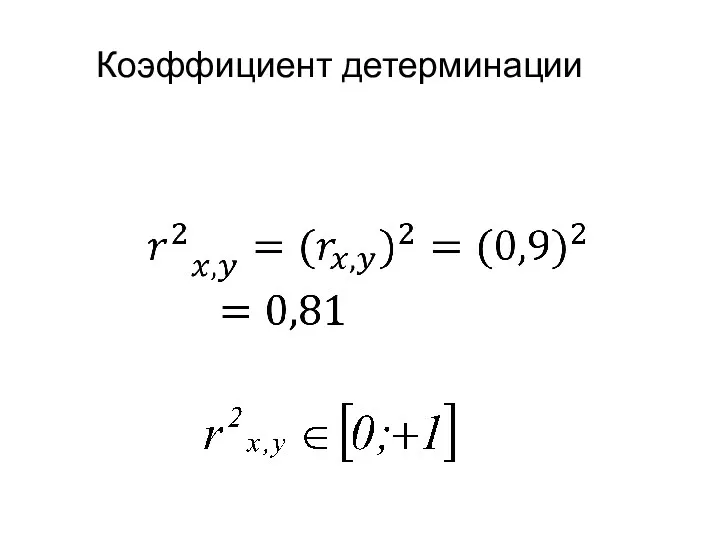

- 22. Коэффициент детерминации

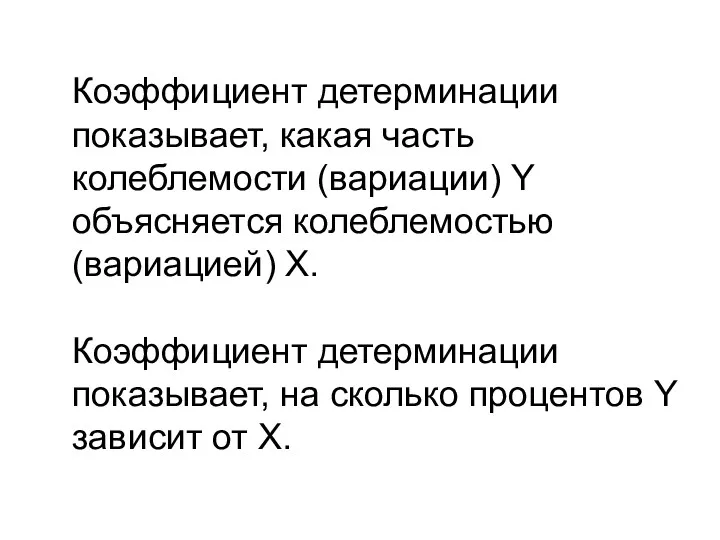

- 23. Коэффициент детерминации показывает, какая часть колеблемости (вариации) Y объясняется колеблемостью (вариацией) X. Коэффициент детерминации показывает, на

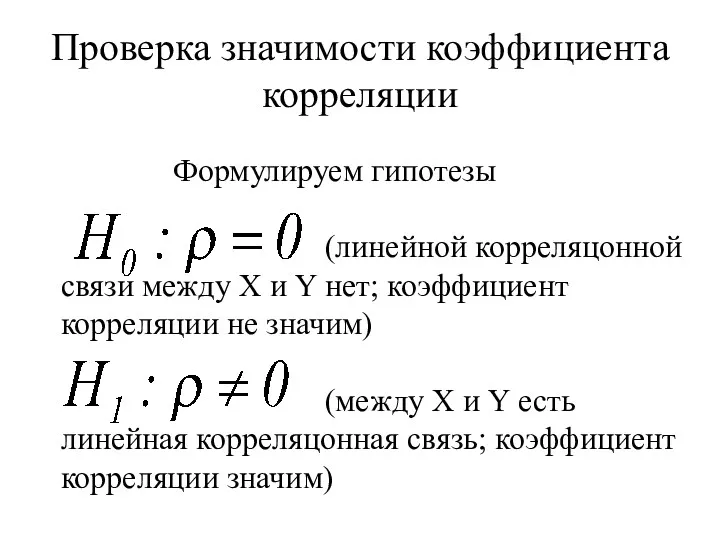

- 24. Проверка значимости коэффициента корреляции Формулируем гипотезы (линейной корреляцонной связи между X и Y нет; коэффициент корреляции

- 25. Устанавливаем уровень значимости α

- 26. Находим наблюдаемое значение критерия

- 27. Находим наблюдаемое значение критерия

- 28. Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и по числу степеней свободы

- 29. t распределение: критические значения Число степеней Двухсторонний 10% 5% 2% 1% 0.2% 0.1% свободы Односторонний 5%

- 30. Если |tнабл.| > tкр., то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости коэффициента корреляции.

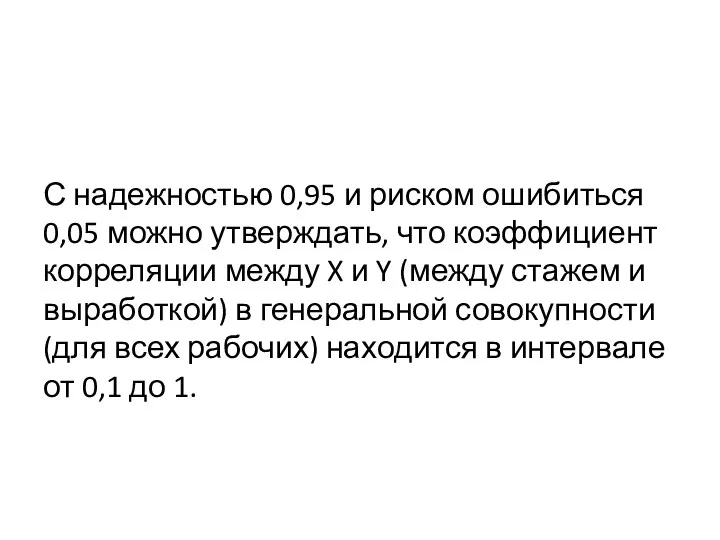

- 31. С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать, что между X и Y

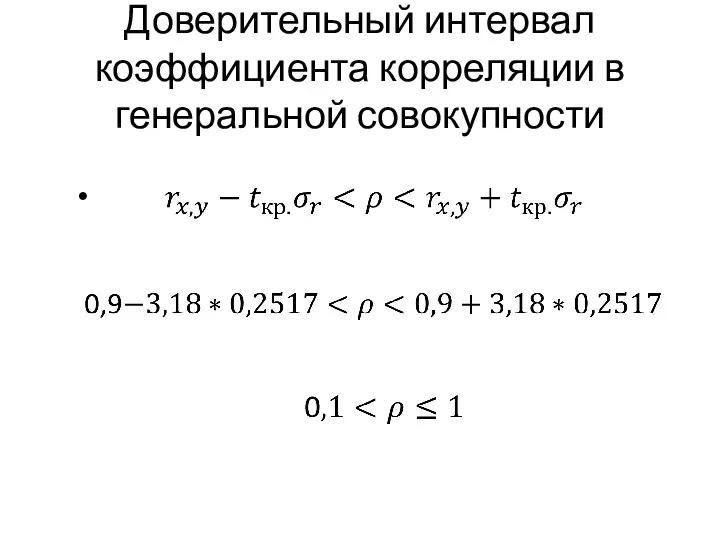

- 32. Доверительный интервал коэффициента корреляции в генеральной совокупности

- 33. С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент корреляции между X и Y

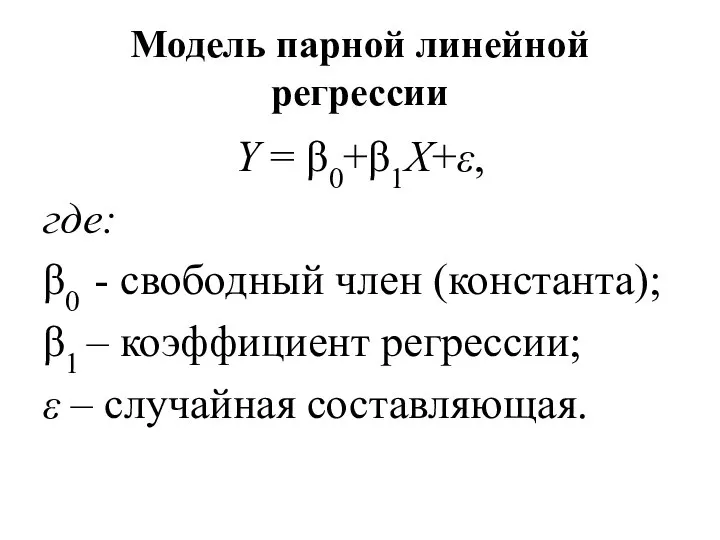

- 34. Модель парной линейной регрессии Y = β0+β1X+ε, где: β0 - свободный член (константа); β1 – коэффициент

- 35. Задачи регрессионного анализа Для любых значений объясняющей переменной X построить наилучшие по некоторому критерию оценки для

- 36. Эмпирическое уравнение регрессии:

- 38. Модель и уравнение регрессии

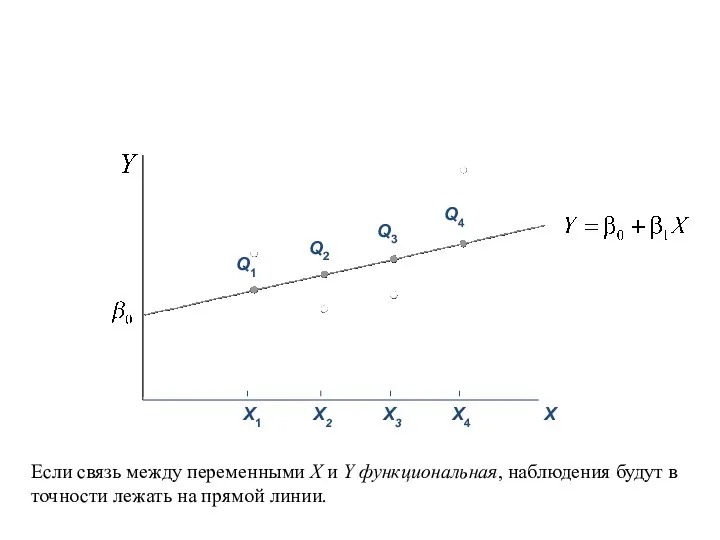

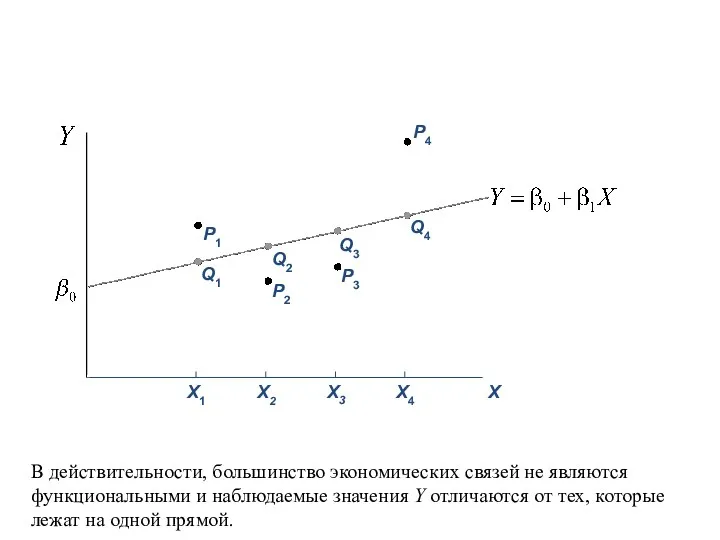

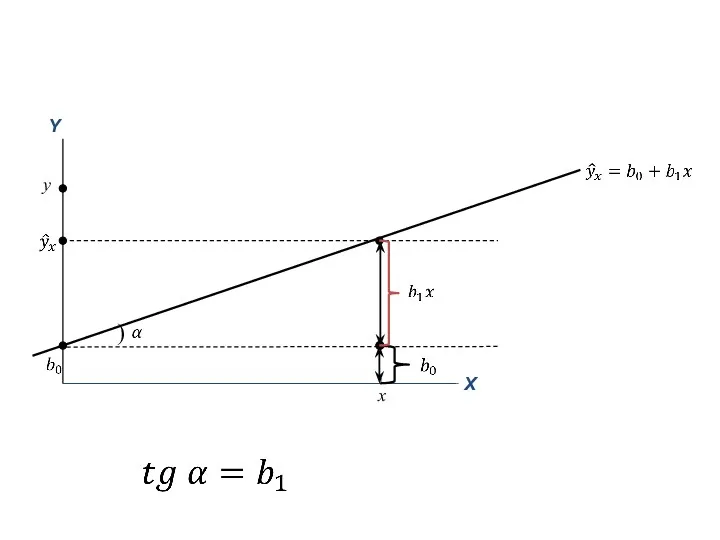

- 39. Если связь между переменными X и Y функциональная, наблюдения будут в точности лежать на прямой линии.

- 40. В действительности, большинство экономических связей не являются функциональными и наблюдаемые значения Y отличаются от тех, которые

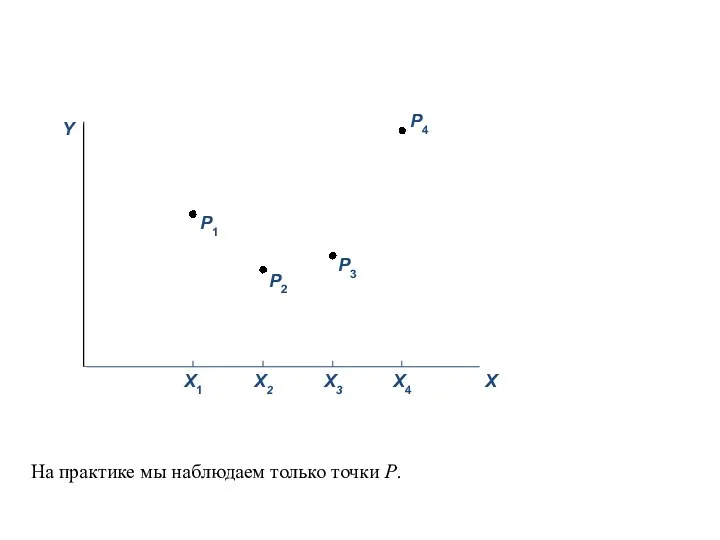

- 41. На практике мы наблюдаем только точки P.

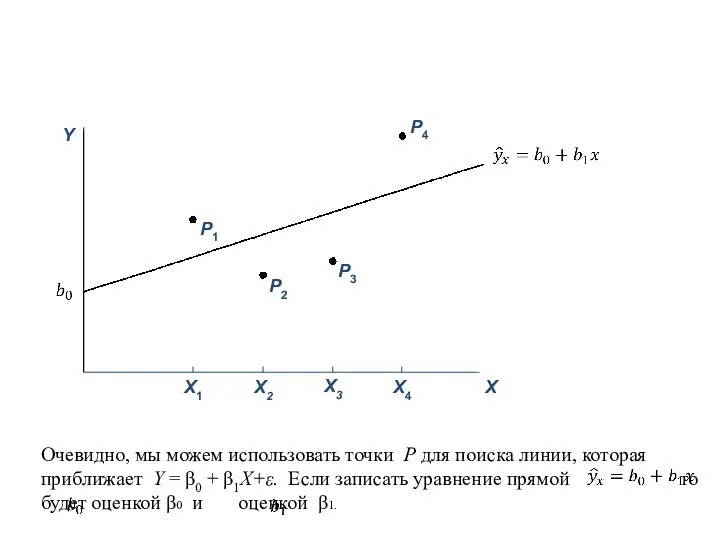

- 42. Очевидно, мы можем использовать точки P для поиска линии, которая приближает Y = β0 + β1X+ε.

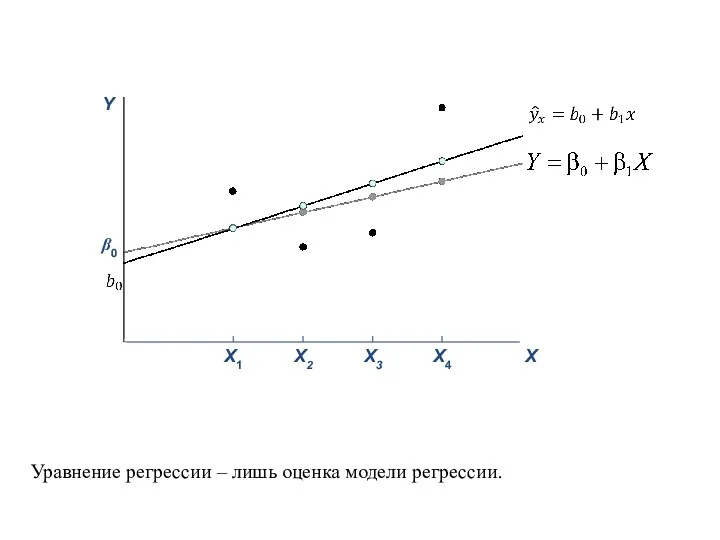

- 43. Уравнение регрессии – лишь оценка модели регрессии.

- 44. y x )

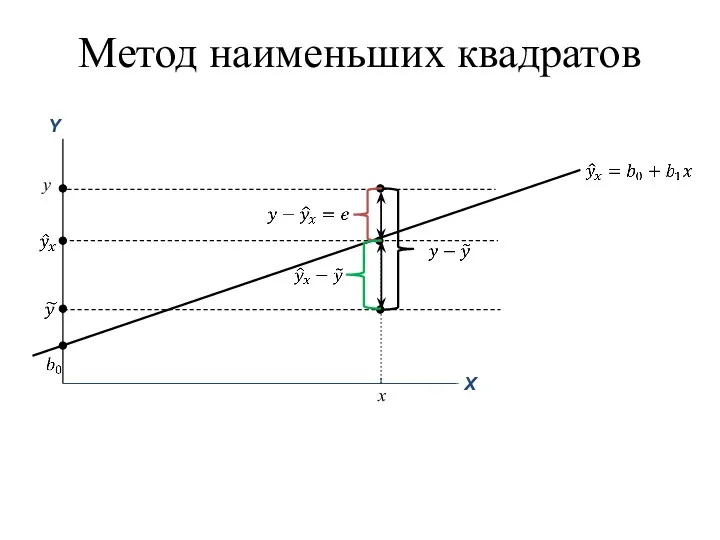

- 45. y x Метод наименьших квадратов

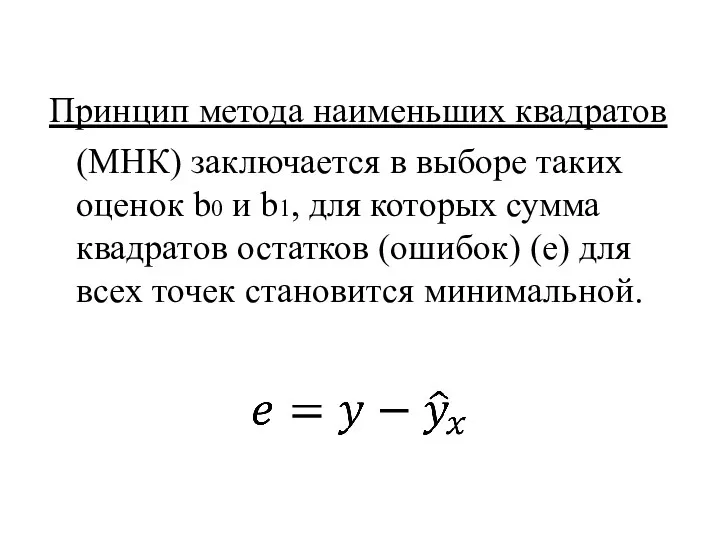

- 48. Принцип метода наименьших квадратов (МНК) заключается в выборе таких оценок b0 и b1, для которых сумма

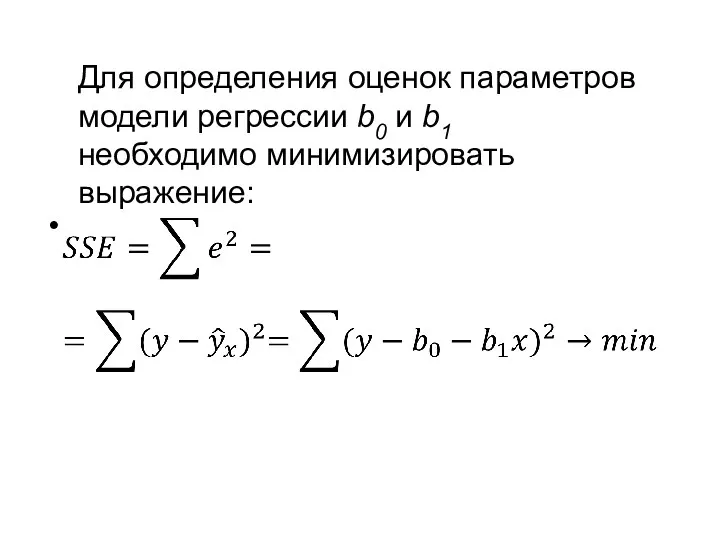

- 49. Для определения оценок параметров модели регрессии b0 и b1 необходимо минимизировать выражение:

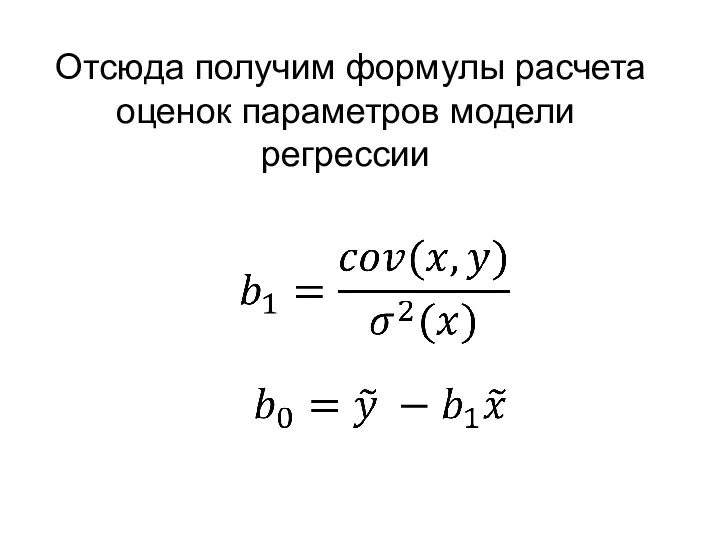

- 51. Отсюда получим формулы расчета оценок параметров модели регрессии

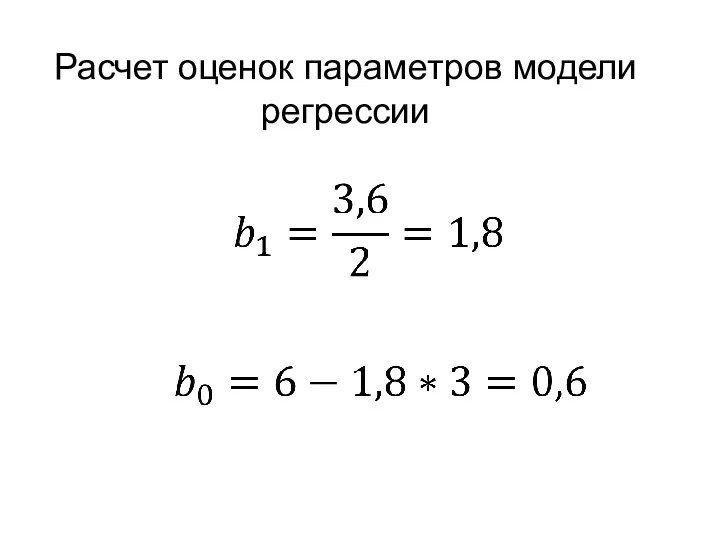

- 52. Расчет оценок параметров модели регрессии

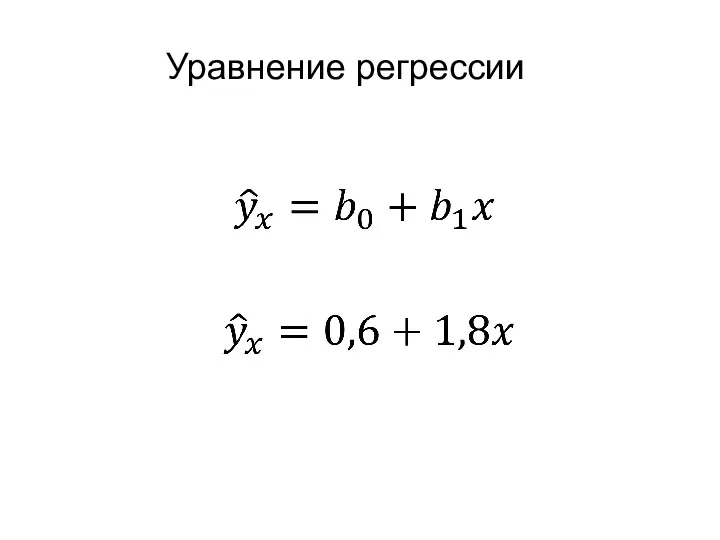

- 53. Уравнение регрессии

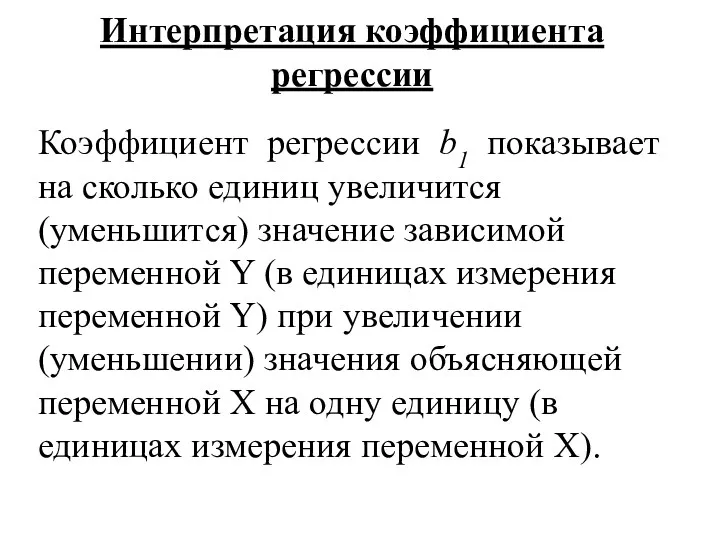

- 54. Интерпретация коэффициента регрессии Коэффициент регрессии b1 показывает на сколько единиц увеличится (уменьшится) значение зависимой переменной Y

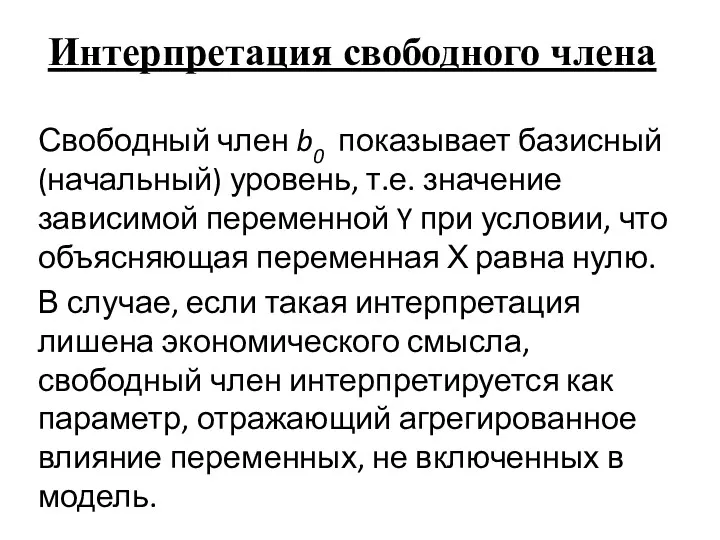

- 55. Интерпретация свободного члена Свободный член b0 показывает базисный (начальный) уровень, т.е. значение зависимой переменной Y при

- 56. Интерпретация коэффициента регрессии Коэффициент регрессии b1 показывает, что при увеличении стажа на 1 год выработка в

- 57. Интерпретация свободного члена Свободный член b0 показывает, что выработка рабочего, не имеющего стажа, составит 0,6 штуки

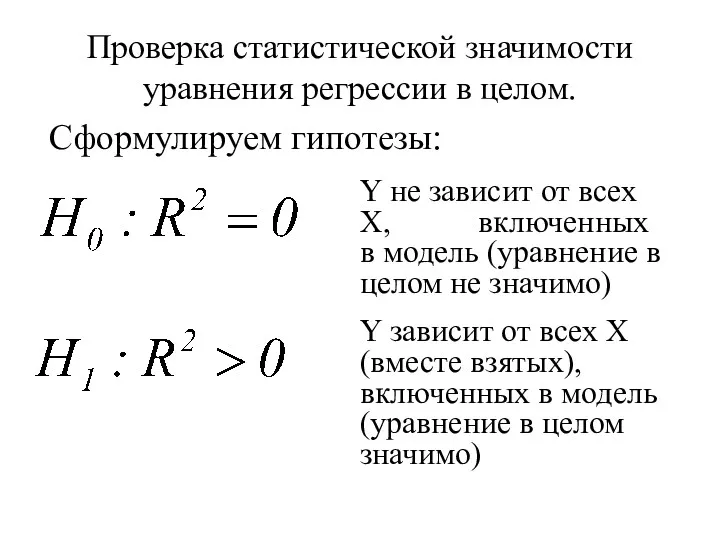

- 58. Проверка статистической значимости уравнения регрессии в целом. Y не зависит от всех X, включенных в модель

- 59. Устанавливаем уровень значимости α

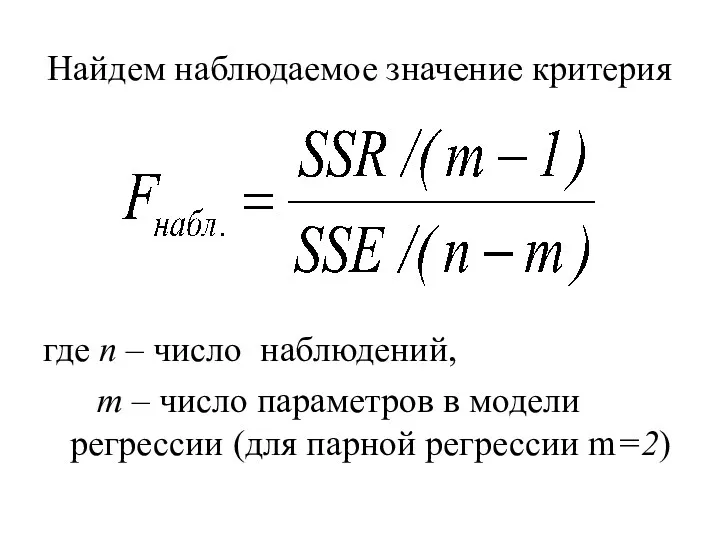

- 60. Найдем наблюдаемое значение критерия где n – число наблюдений, m – число параметров в модели регрессии

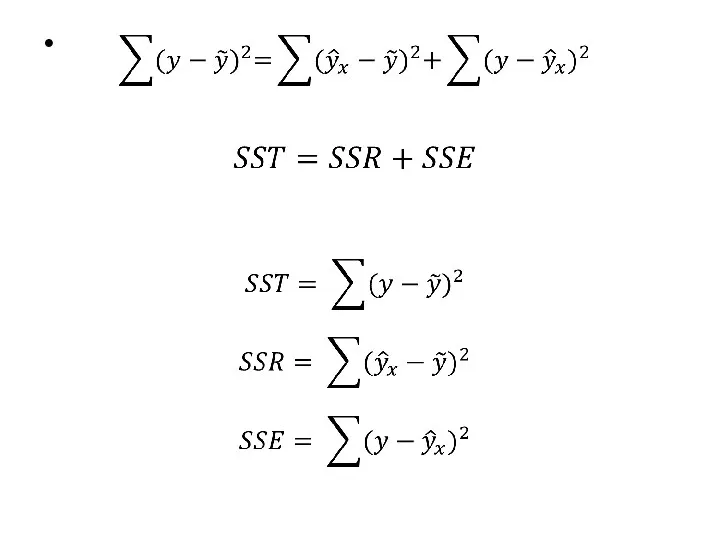

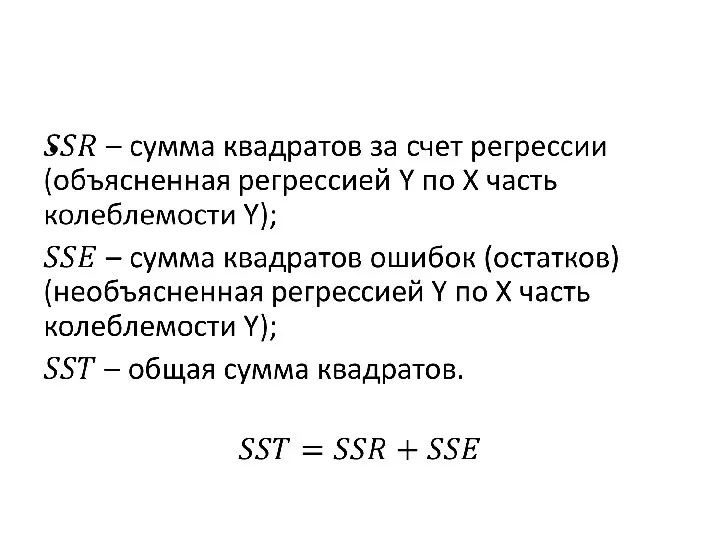

- 61. Расчет SSR, SSE и SST

- 62. Расчет SSR, SSE и SST

- 63. Найдем наблюдаемое значение критерия

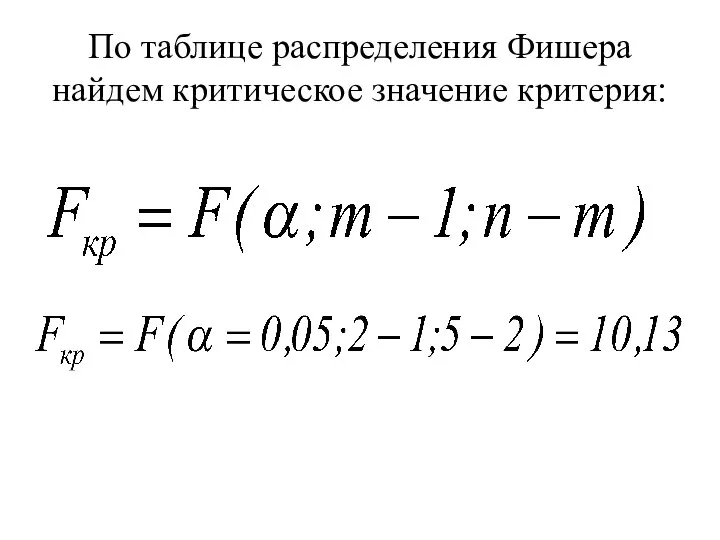

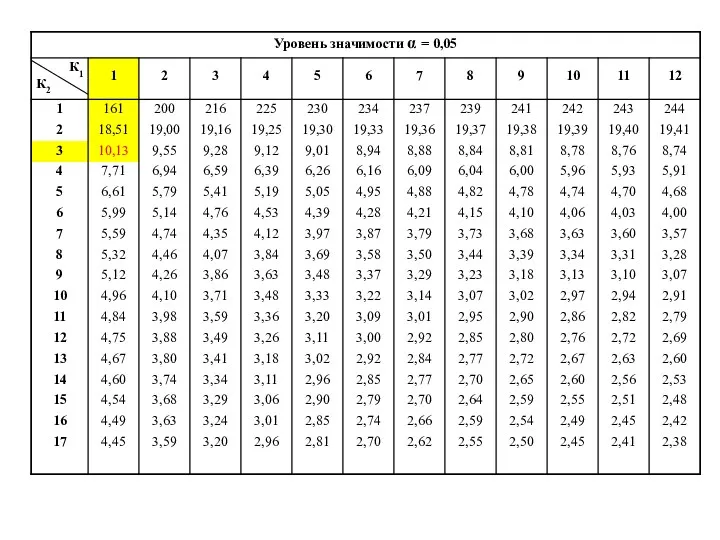

- 64. По таблице распределения Фишера найдем критическое значение критерия:

- 66. Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости уравнения регрессии в целом.

- 67. 12,78>10,13 С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать, что Y (выработка) зависит

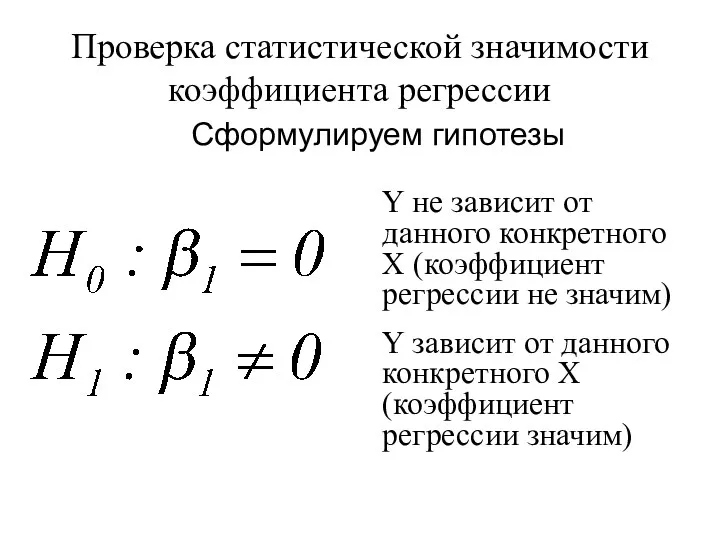

- 68. Проверка статистической значимости коэффициента регрессии Сформулируем гипотезы Y не зависит от данного конкретного X (коэффициент регрессии

- 69. Устанавливаем уровень значимости α

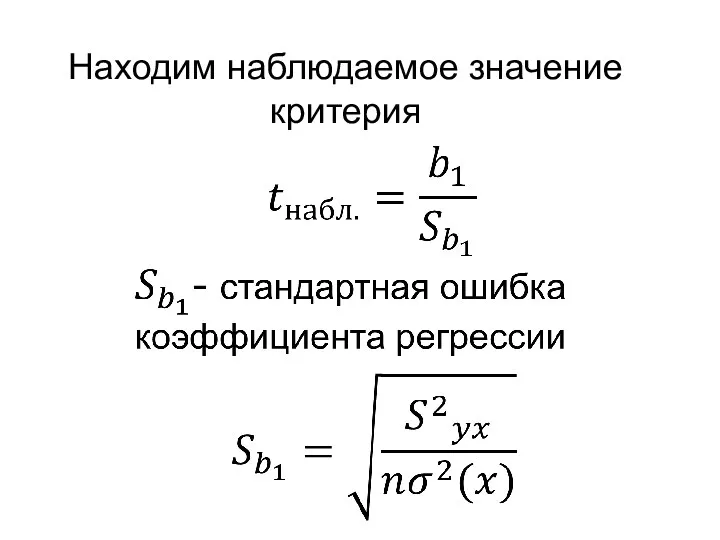

- 70. Находим наблюдаемое значение критерия

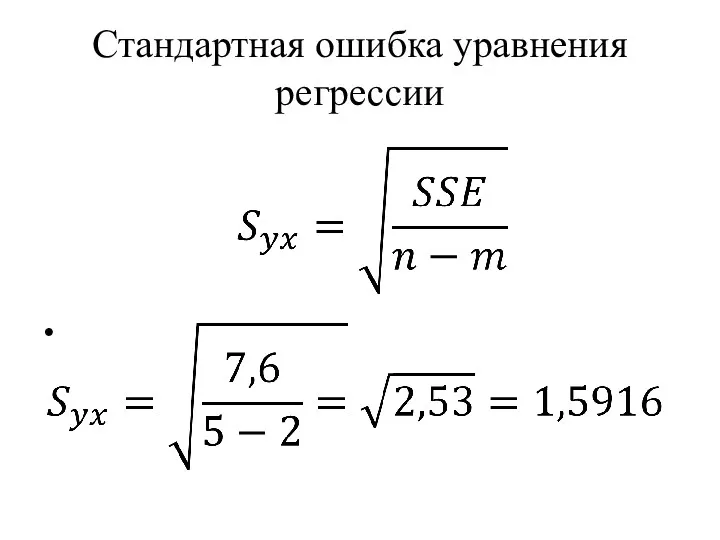

- 71. Стандартная ошибка уравнения регрессии

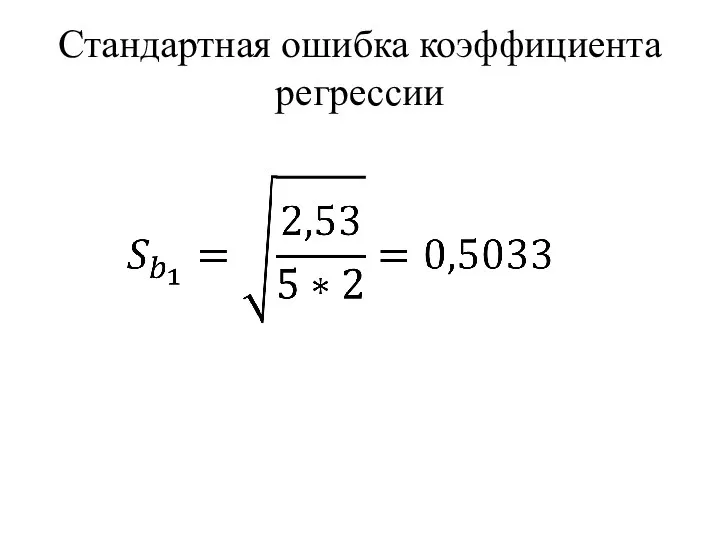

- 72. Стандартная ошибка коэффициента регрессии

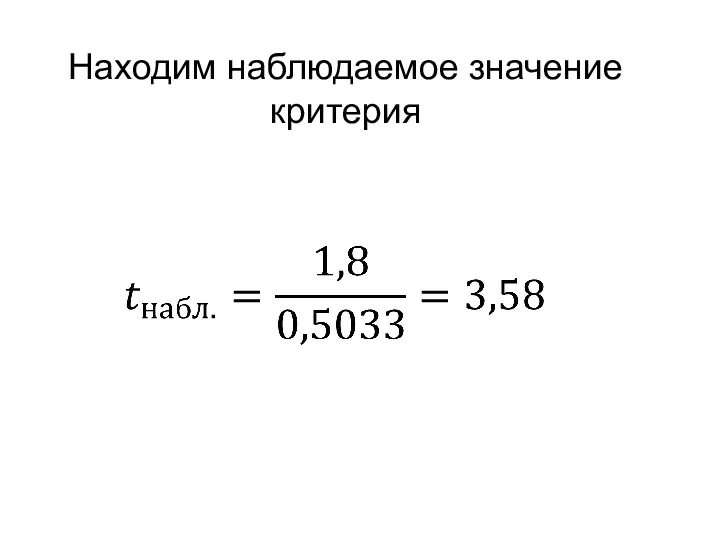

- 73. Находим наблюдаемое значение критерия

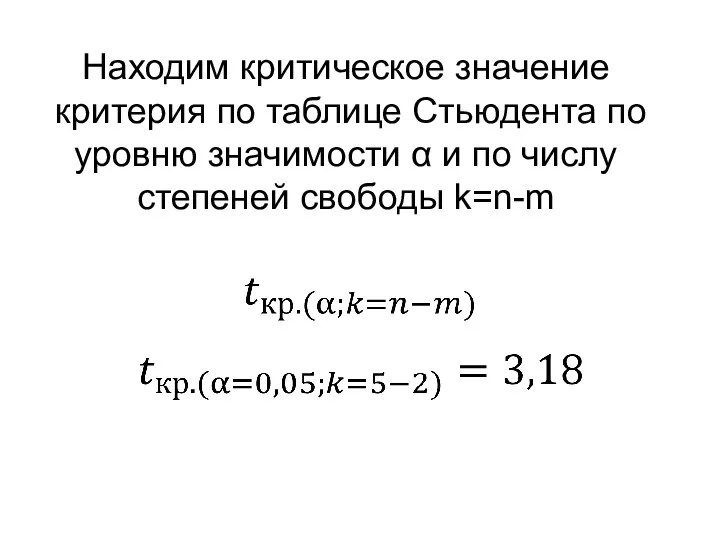

- 74. Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и по числу степеней свободы

- 75. 21 t распределение: критические значения Число Двухсторонний 10% 5% 2% 1% 0.2% 0.1% степеней свободы Односторонний

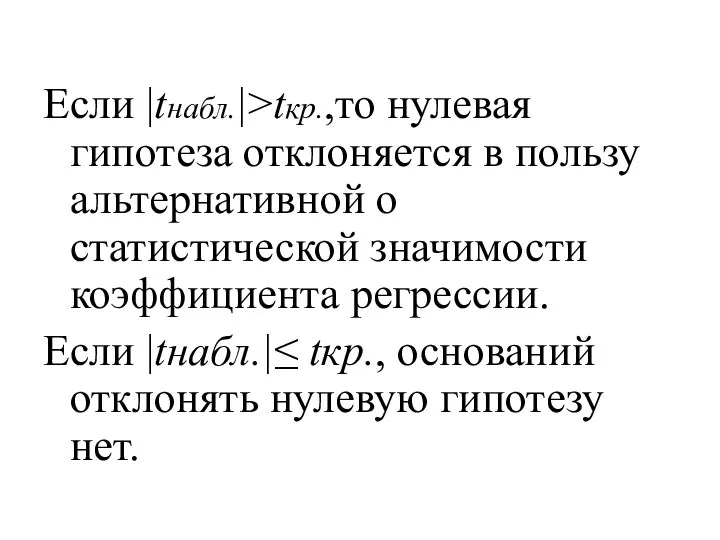

- 76. Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости коэффициента регрессии. Если |tнабл.|≤ tкр.,

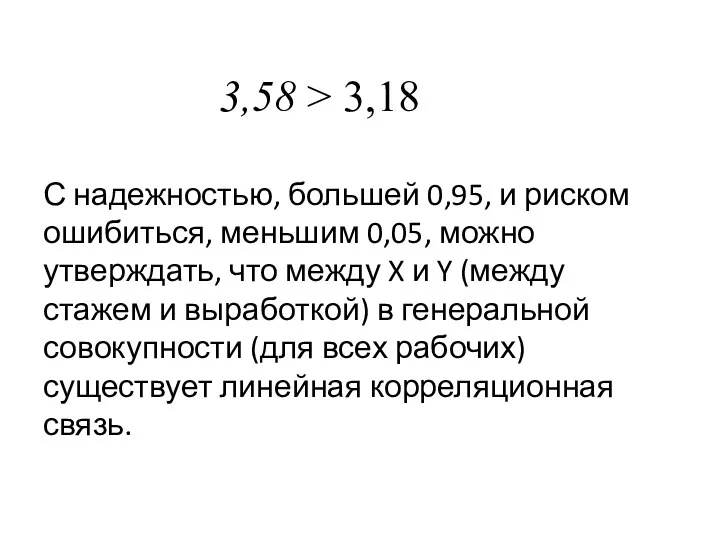

- 77. 3,58>3,18 С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать, что Y (выработка) зависит

- 78. Проверка статистической значимости свободного члена Сформулируем гипотезы Свободный член не значим (незначимо отличается от 0) Свободный

- 79. Наблюдаемое значение критерия

- 80. Стандартная ошибка свободного члена:

- 81. Наблюдаемое значение критерия

- 82. Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и по числу степеней свободы

- 83. Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости свободного члена. Если |tнабл.|≤ tкр.,

- 84. 0,36 На уровне значимости α=0,05 свободный член не значим.

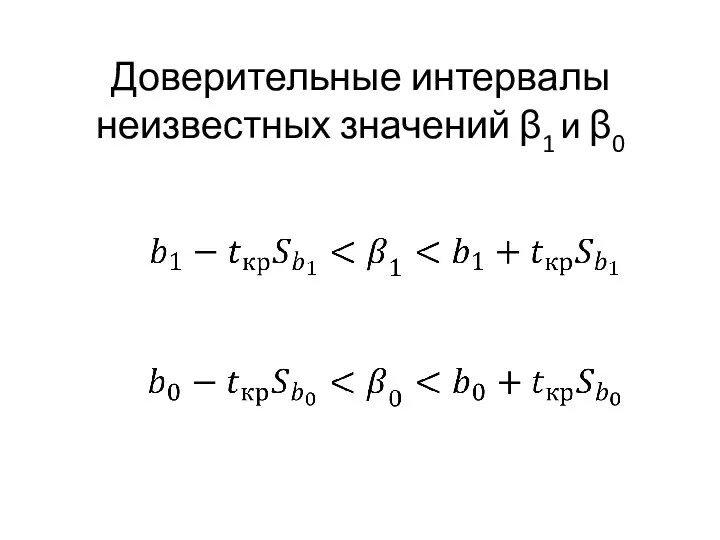

- 85. Доверительные интервалы неизвестных значений β1 и β0

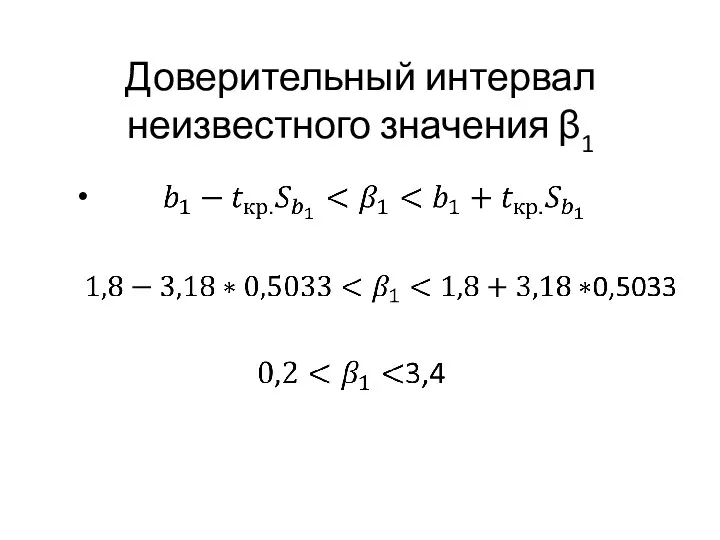

- 86. Доверительный интервал неизвестного значения β1

- 87. С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент регрессии в генеральной совокупности (для

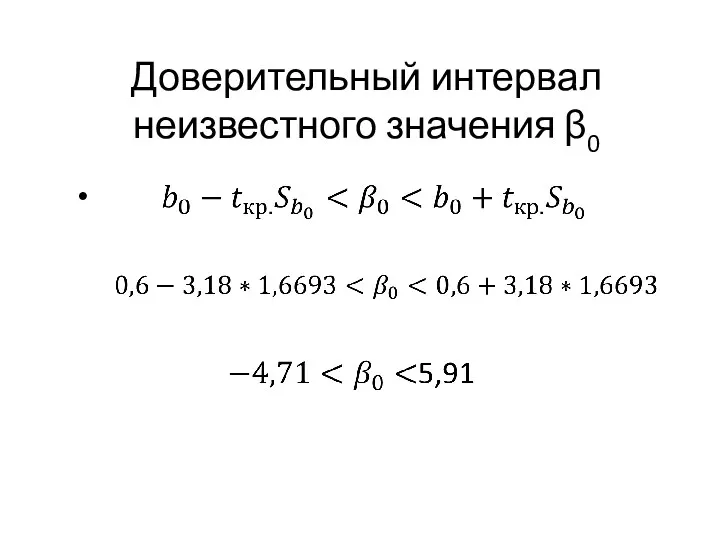

- 88. Доверительный интервал неизвестного значения β0

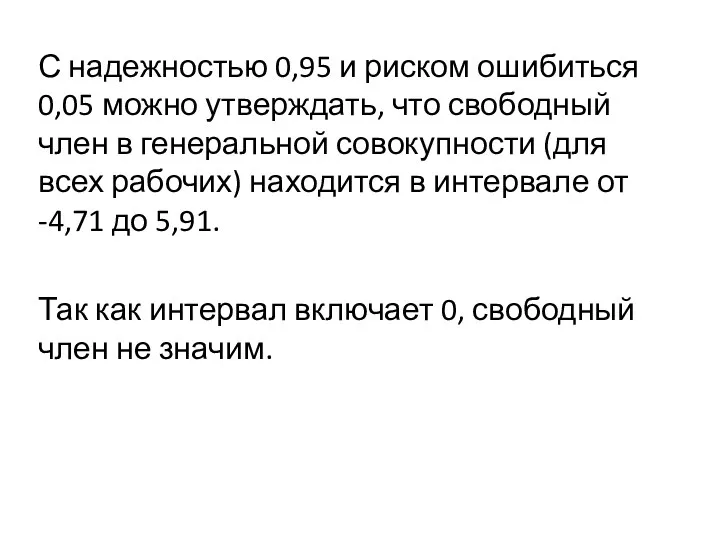

- 89. С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что свободный член в генеральной совокупности (для

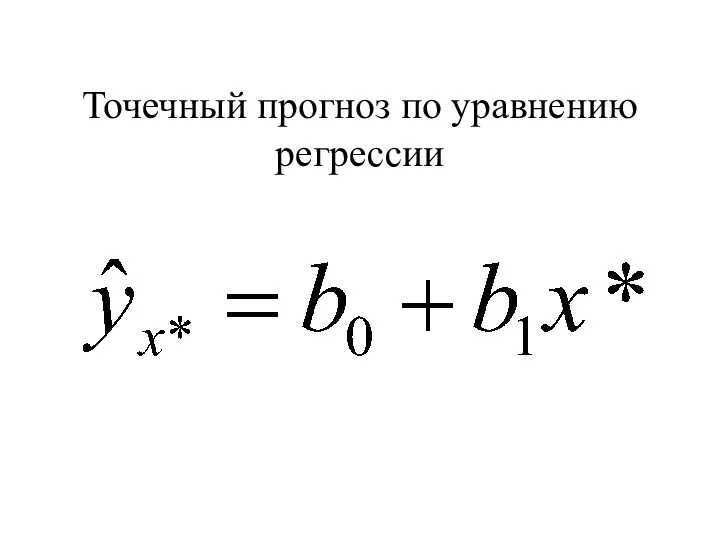

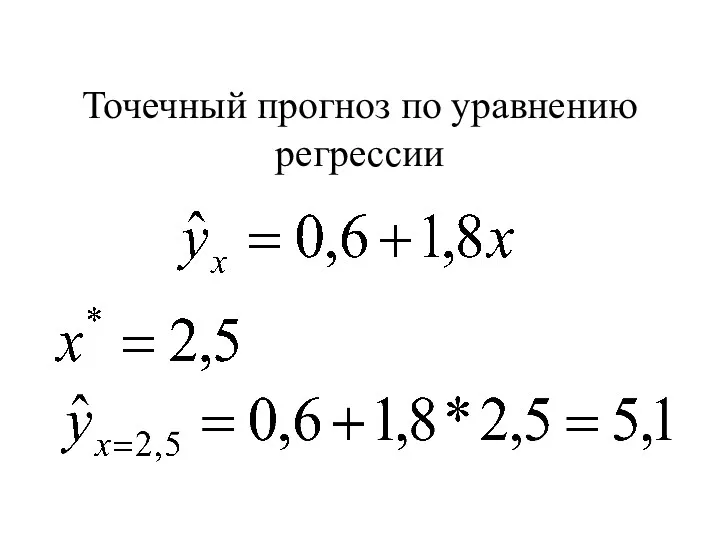

- 90. Точечный прогноз по уравнению регрессии

- 91. Точечный прогноз по уравнению регрессии

- 92. X Y

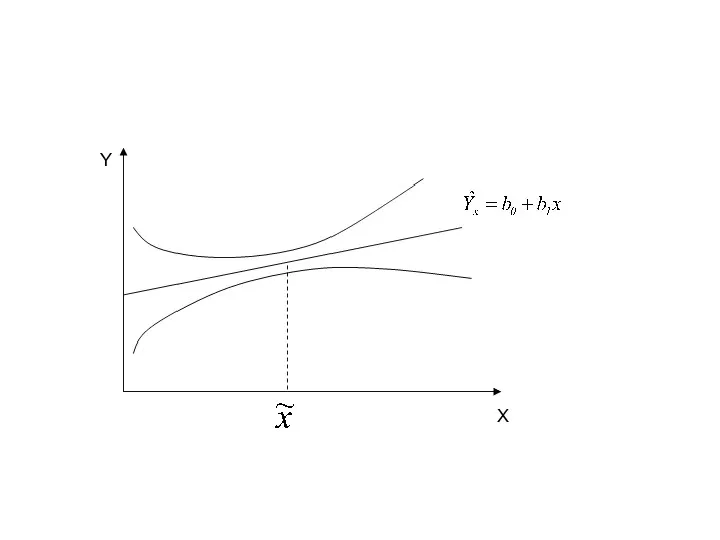

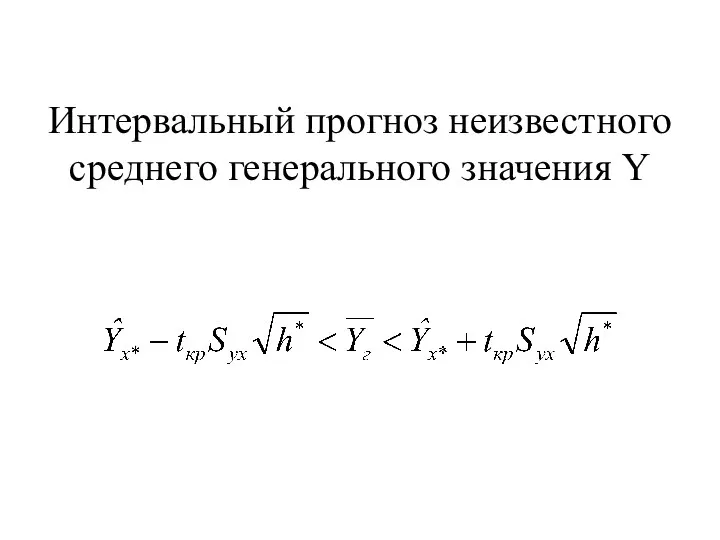

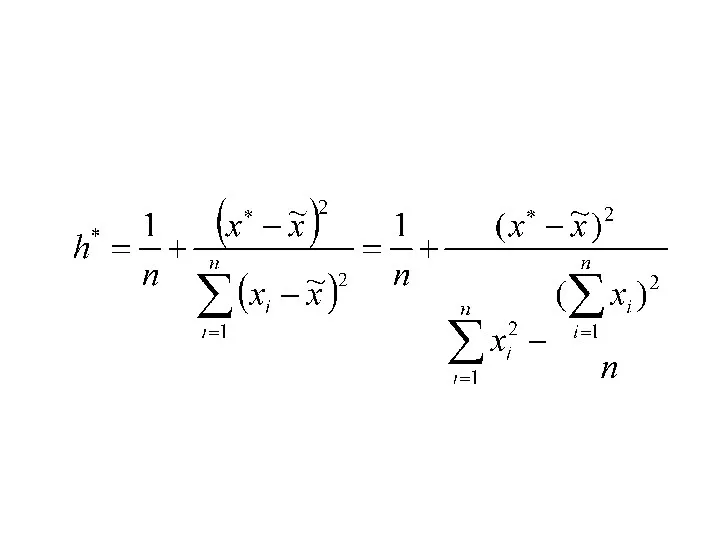

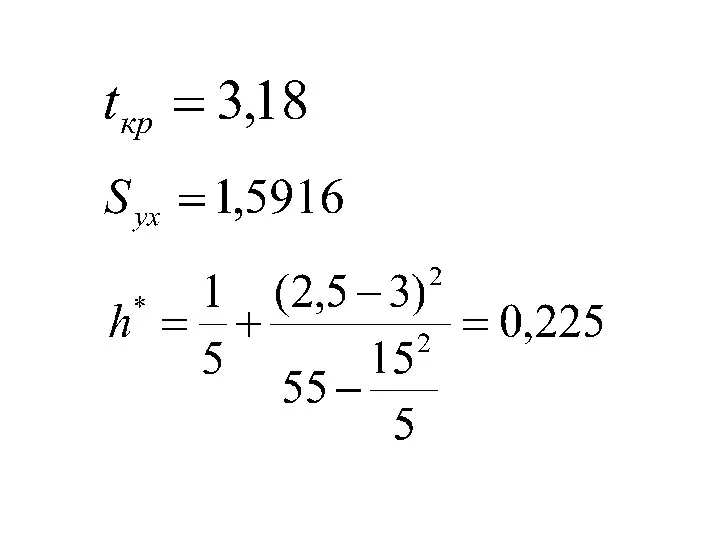

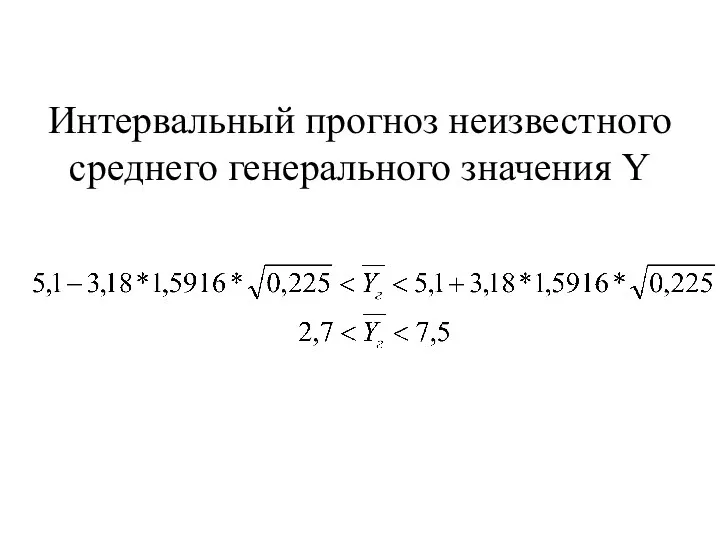

- 93. Интервальный прогноз неизвестного среднего генерального значения Y

- 96. Интервальный прогноз неизвестного среднего генерального значения Y

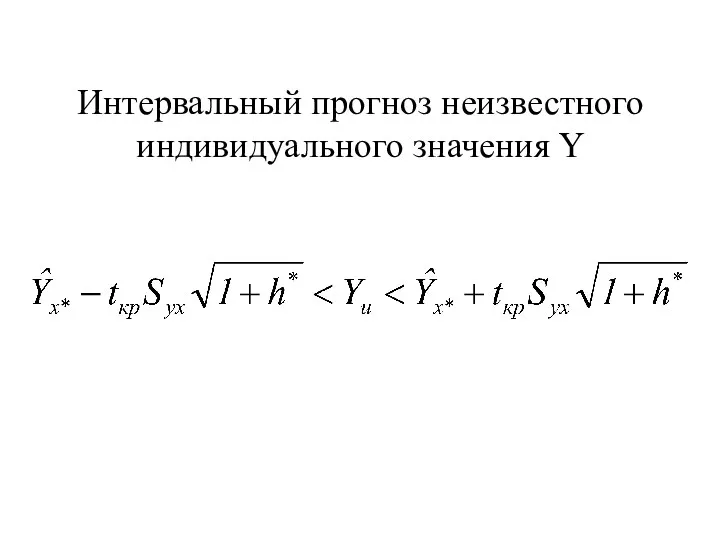

- 97. Интервальный прогноз неизвестного индивидуального значения Y

- 99. Скачать презентацию

Тема 2. Парная регрессия и корреляция

2.1. Основные цели и задачи регрессионного

Тема 2. Парная регрессия и корреляция

2.1. Основные цели и задачи регрессионного

Виды связи между явлениями

(переменными Y и X):

Функциональная (жестко детерминированная).

Виды связи между явлениями

(переменными Y и X):

Функциональная (жестко детерминированная).

По направлению связи различают:

а) прямую;

б) обратную.

По направлению связи различают:

а) прямую;

б) обратную.

По виду аналитической функции

различают:

а) линейную связь;

б) нелинейную связь.

По виду аналитической функции

различают:

а) линейную связь;

б) нелинейную связь.

Постановка задачи регрессии

Будем предполагать, что объясняющая переменная X оказывает

Постановка задачи регрессии

Будем предполагать, что объясняющая переменная X оказывает

Постановка задачи регрессии

Пусть мы располагаем n парами выборочных наблюдений над

Постановка задачи регрессии

Пусть мы располагаем n парами выборочных наблюдений над

Модель регрессии между Y и X имеет вид

Yi =f(Xi)+εi,

Yi =f(Xi)+εi,

Выбор вида аналитической функции f(X)

используется априорная информация о содержательной экономической

Выбор вида аналитической функции f(X)

используется априорная информация о содержательной экономической

Парная линейная регрессия и корреляция

Пусть функция f – линейная.

Тогда модель парной

Парная линейная регрессия и корреляция

Пусть функция f – линейная.

Тогда модель парной

Показатели направления и степени тесноты связи

Для того чтобы иметь основание включить

Показатели направления и степени тесноты связи

Для того чтобы иметь основание включить

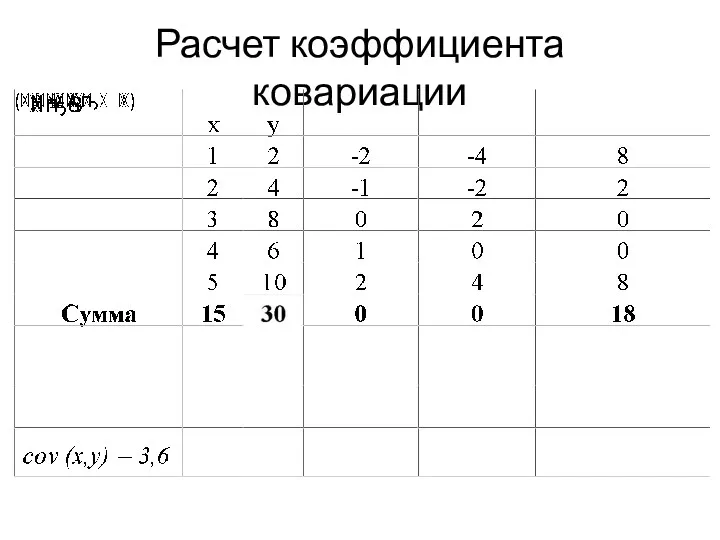

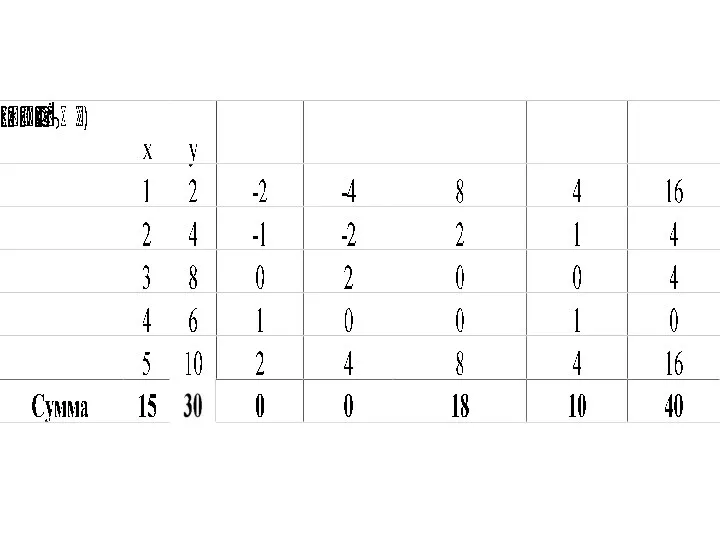

Коэффициент ковариации

Коэффициент ковариации

Для выявления влияния стажа работы (X) в годах на выработку (Y)

Для выявления влияния стажа работы (X) в годах на выработку (Y)

Расчет коэффициента ковариации

Расчет коэффициента ковариации

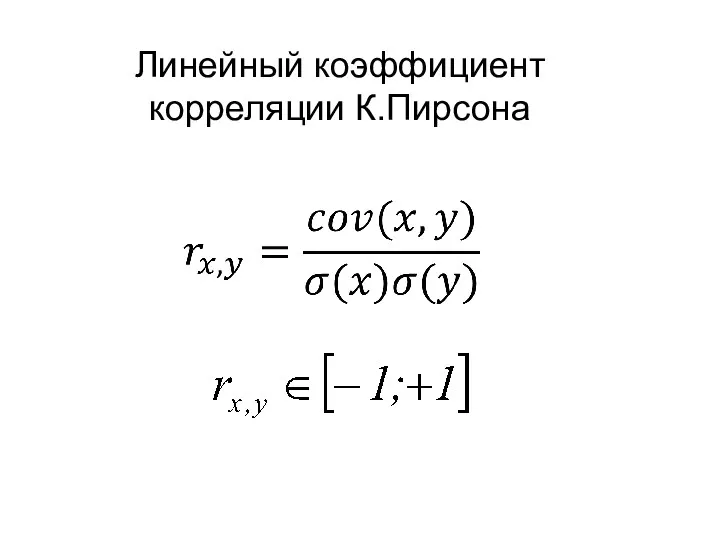

Линейный коэффициент корреляции К.Пирсона

Линейный коэффициент корреляции К.Пирсона

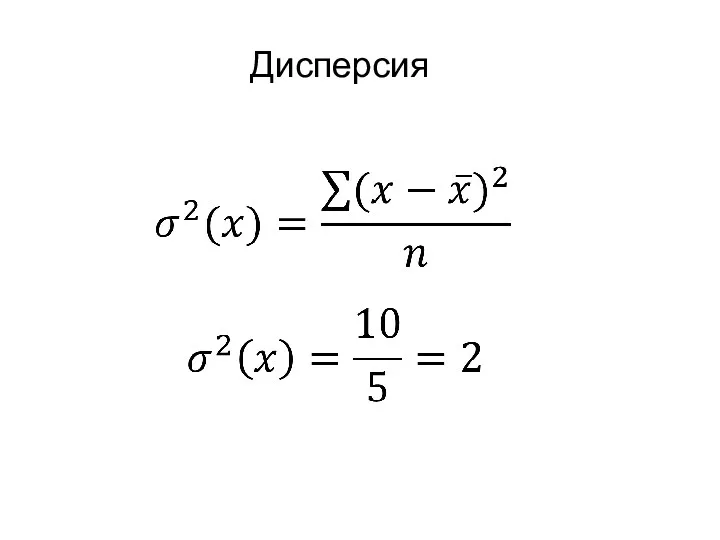

Дисперсия

Дисперсия

Дисперсия

Дисперсия

Cреднее квадратическое отклонение

Cреднее квадратическое отклонение

Cреднее квадратическое отклонение

Cреднее квадратическое отклонение

Линейный коэффициент корреляции К.Пирсона

Линейный коэффициент корреляции К.Пирсона

Коэффициент детерминации

Коэффициент детерминации

Коэффициент детерминации показывает, какая часть колеблемости (вариации) Y объясняется колеблемостью (вариацией)

Коэффициент детерминации показывает, какая часть колеблемости (вариации) Y объясняется колеблемостью (вариацией)

Проверка значимости коэффициента корреляции

Формулируем гипотезы

(линейной корреляцонной связи между X

Проверка значимости коэффициента корреляции

Формулируем гипотезы

(линейной корреляцонной связи между X

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

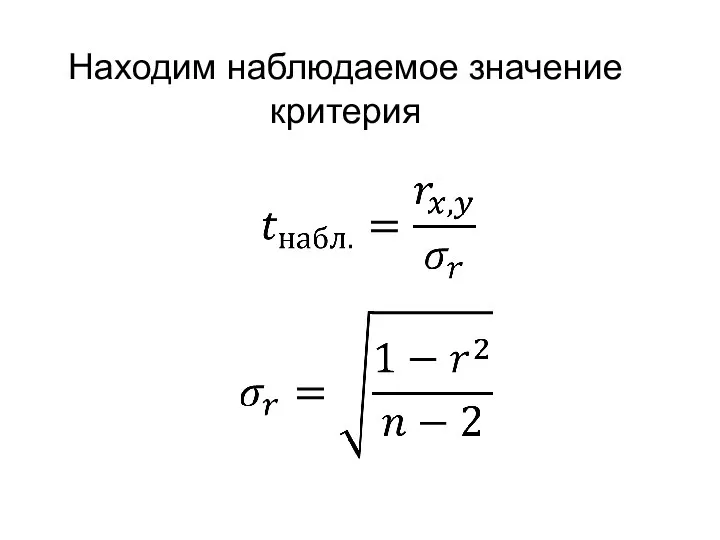

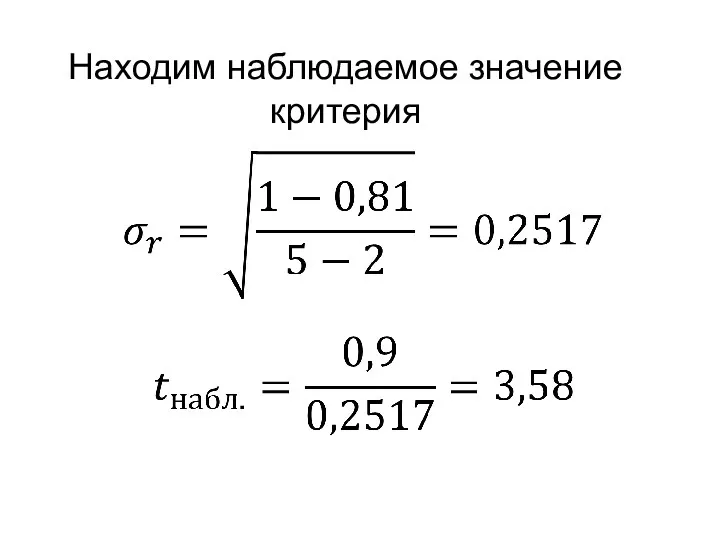

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

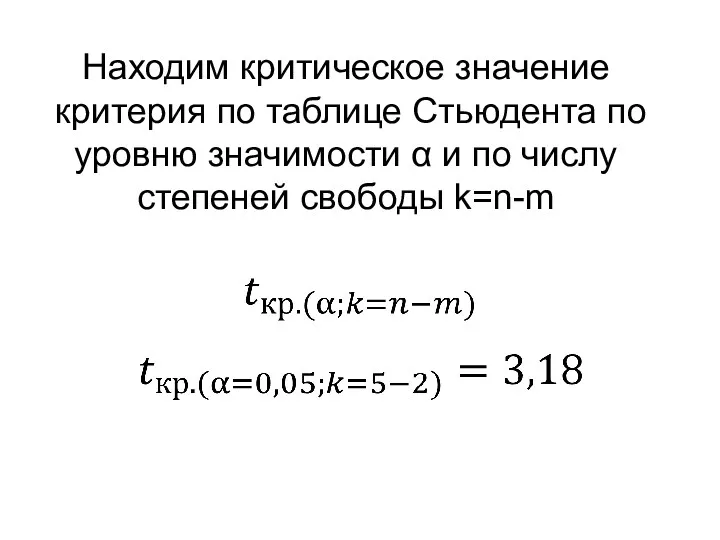

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α

t распределение: критические значения

Число

степеней Двухсторонний 10% 5% 2%

t распределение: критические значения

Число

степеней Двухсторонний 10% 5% 2%

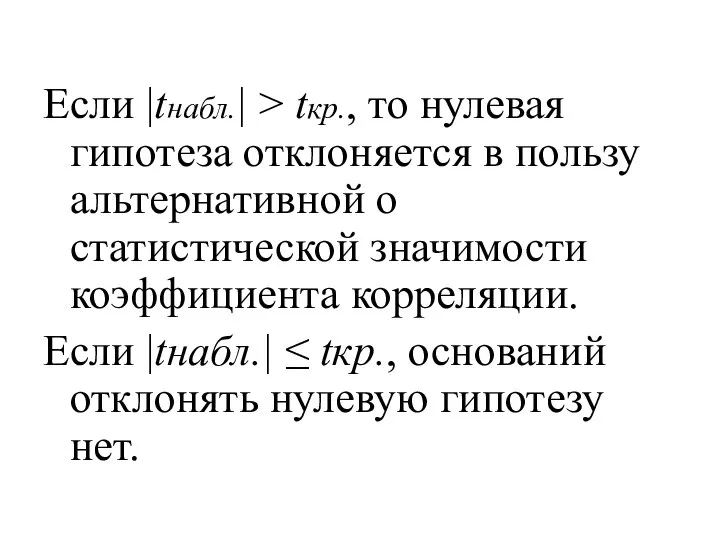

Если |tнабл.| > tкр., то нулевая гипотеза отклоняется в пользу альтернативной

Если |tнабл.| > tкр., то нулевая гипотеза отклоняется в пользу альтернативной

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно

Доверительный интервал коэффициента корреляции в генеральной совокупности

Доверительный интервал коэффициента корреляции в генеральной совокупности

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что

Модель парной линейной регрессии

Y = β0+β1X+ε,

где:

β0 - свободный член

Модель парной линейной регрессии

Y = β0+β1X+ε,

где:

β0 - свободный член

Задачи регрессионного анализа

Для любых значений объясняющей переменной X построить наилучшие

Задачи регрессионного анализа

Для любых значений объясняющей переменной X построить наилучшие

Эмпирическое уравнение регрессии:

Эмпирическое уравнение регрессии:

Модель и уравнение регрессии

Модель и уравнение регрессии

Если связь между переменными X и Y функциональная, наблюдения будут в

Если связь между переменными X и Y функциональная, наблюдения будут в

В действительности, большинство экономических связей не являются функциональными и наблюдаемые значения

В действительности, большинство экономических связей не являются функциональными и наблюдаемые значения

На практике мы наблюдаем только точки P.

На практике мы наблюдаем только точки P.

Очевидно, мы можем использовать точки P для поиска линии, которая приближает

Очевидно, мы можем использовать точки P для поиска линии, которая приближает

Уравнение регрессии – лишь оценка модели регрессии.

Уравнение регрессии – лишь оценка модели регрессии.

y

x

)

y

x

)

y

x

Метод наименьших квадратов

y

x

Метод наименьших квадратов

Принцип метода наименьших квадратов

(МНК) заключается в выборе таких оценок

Принцип метода наименьших квадратов

(МНК) заключается в выборе таких оценок

Для определения оценок параметров модели регрессии b0 и b1 необходимо минимизировать

Для определения оценок параметров модели регрессии b0 и b1 необходимо минимизировать

Отсюда получим формулы расчета оценок параметров модели регрессии

Отсюда получим формулы расчета оценок параметров модели регрессии

Расчет оценок параметров модели регрессии

Расчет оценок параметров модели регрессии

Уравнение регрессии

Уравнение регрессии

Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает на сколько единиц увеличится (уменьшится)

Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает на сколько единиц увеличится (уменьшится)

Интерпретация свободного члена

Свободный член b0 показывает базисный (начальный) уровень, т.е. значение

Интерпретация свободного члена

Свободный член b0 показывает базисный (начальный) уровень, т.е. значение

Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает, что при увеличении стажа на

Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает, что при увеличении стажа на

Интерпретация свободного члена

Свободный член b0 показывает, что выработка рабочего, не имеющего

Интерпретация свободного члена

Свободный член b0 показывает, что выработка рабочего, не имеющего

Проверка статистической значимости уравнения регрессии в целом.

Y не зависит от всех

Проверка статистической значимости уравнения регрессии в целом.

Y не зависит от всех

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

Найдем наблюдаемое значение критерия

где n – число наблюдений,

m – число

Найдем наблюдаемое значение критерия

где n – число наблюдений,

m – число

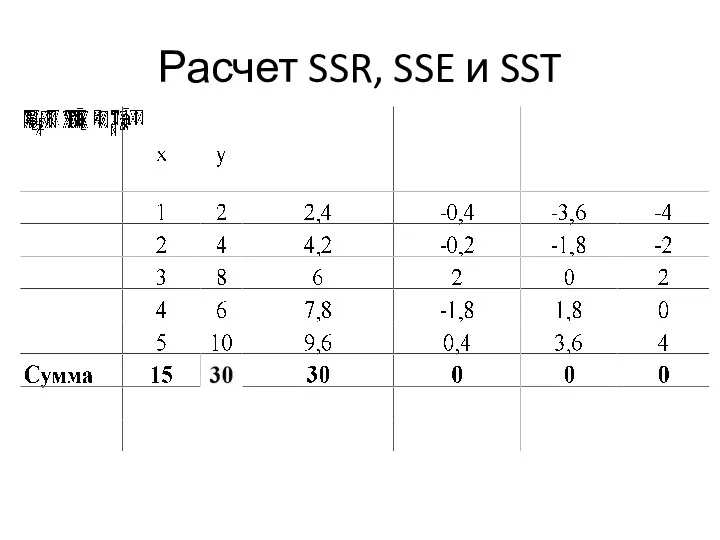

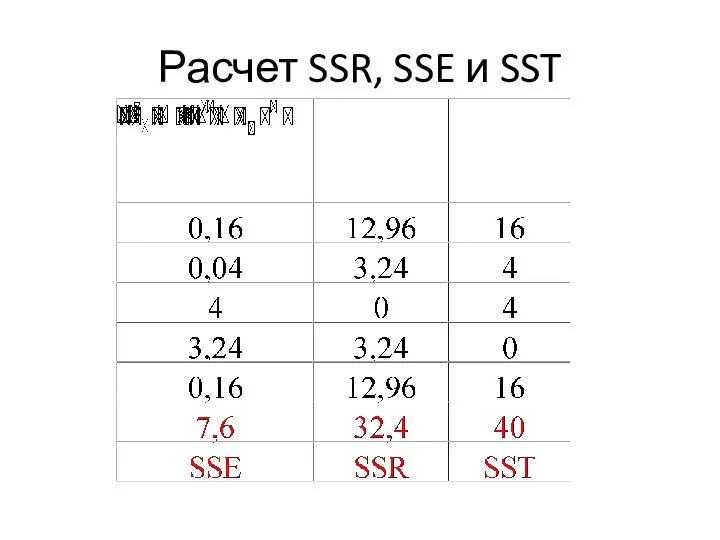

Расчет SSR, SSE и SST

Расчет SSR, SSE и SST

Расчет SSR, SSE и SST

Расчет SSR, SSE и SST

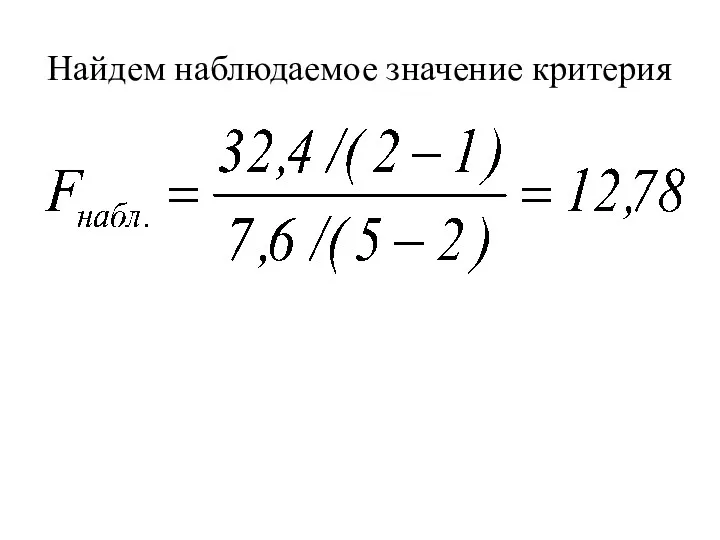

Найдем наблюдаемое значение критерия

Найдем наблюдаемое значение критерия

По таблице распределения Фишера найдем критическое значение критерия:

По таблице распределения Фишера найдем критическое значение критерия:

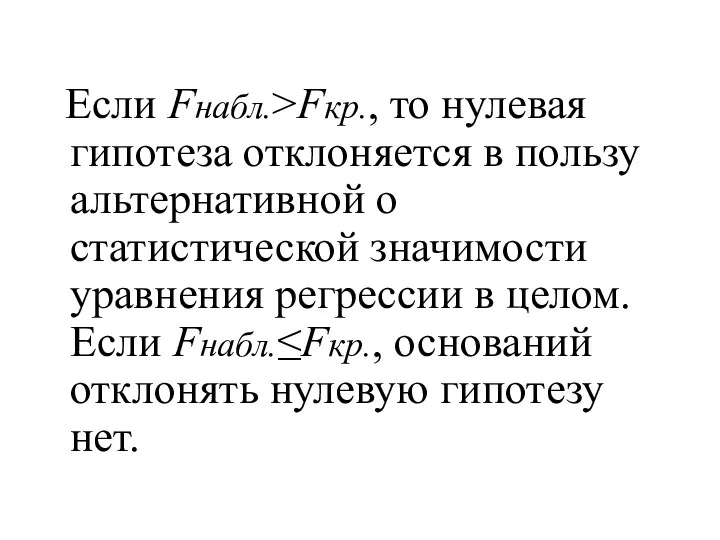

Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о

Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о

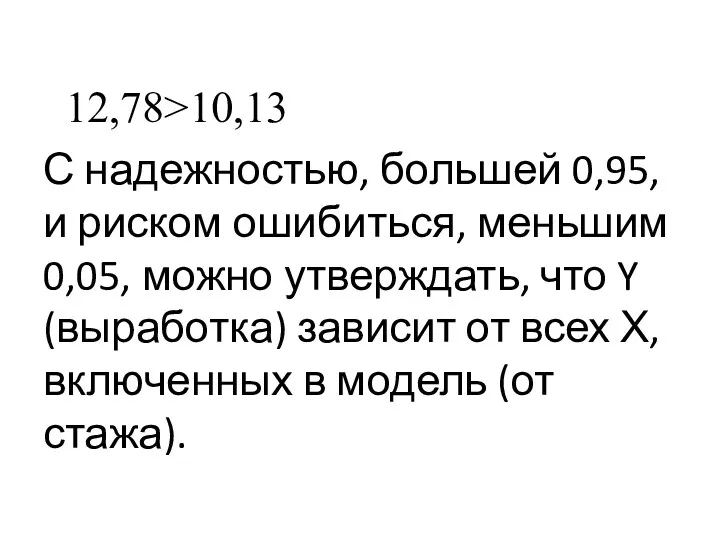

12,78>10,13

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно

12,78>10,13

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно

Проверка статистической значимости коэффициента регрессии

Сформулируем гипотезы

Y не зависит от данного конкретного

Проверка статистической значимости коэффициента регрессии

Сформулируем гипотезы

Y не зависит от данного конкретного

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Стандартная ошибка уравнения регрессии

Стандартная ошибка уравнения регрессии

Стандартная ошибка коэффициента регрессии

Стандартная ошибка коэффициента регрессии

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α

21

t распределение: критические значения

Число Двухсторонний 10% 5% 2% 1% 0.2%

21

t распределение: критические значения

Число Двухсторонний 10% 5% 2% 1% 0.2%

Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости

Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости

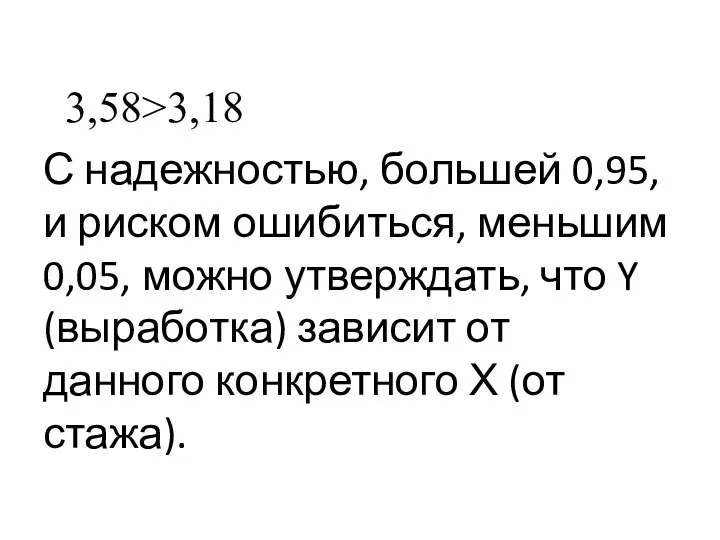

3,58>3,18

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно

3,58>3,18

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно

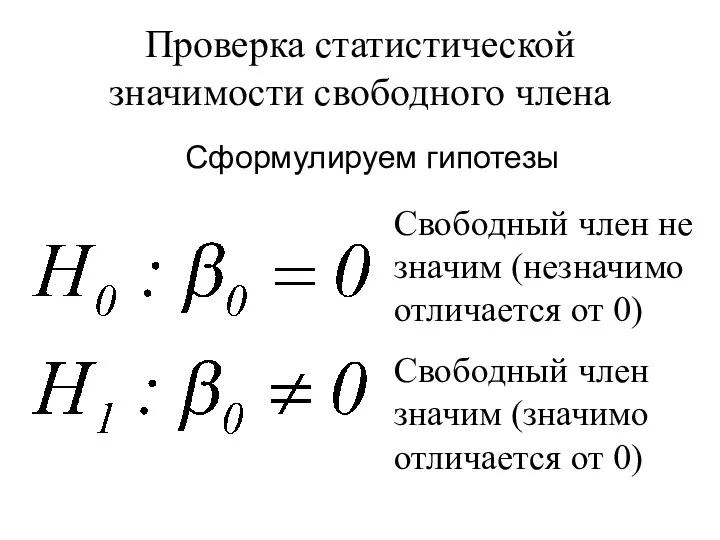

Проверка статистической значимости свободного члена

Сформулируем гипотезы

Свободный член не значим (незначимо отличается

Проверка статистической значимости свободного члена

Сформулируем гипотезы

Свободный член не значим (незначимо отличается

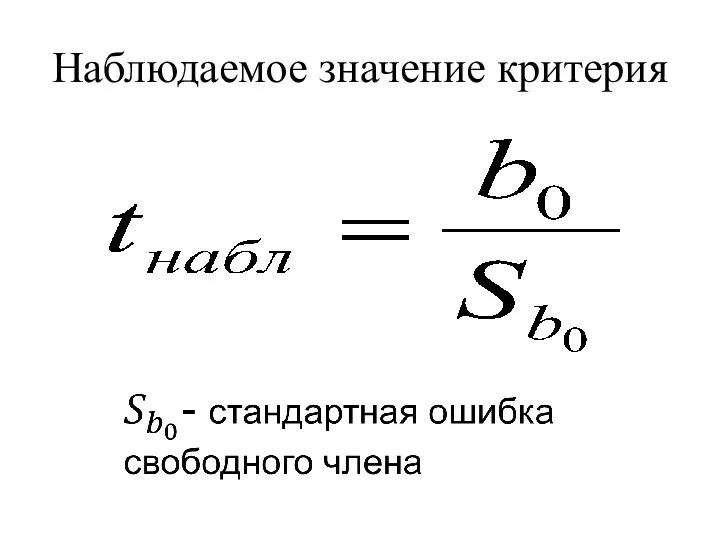

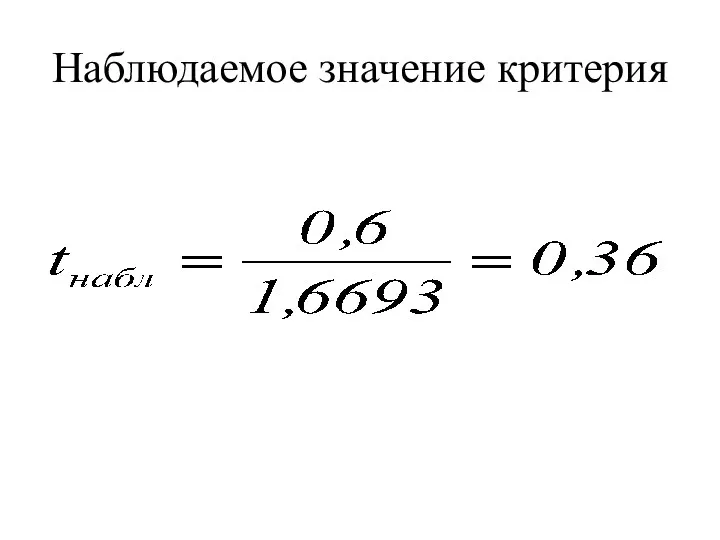

Наблюдаемое значение критерия

Наблюдаемое значение критерия

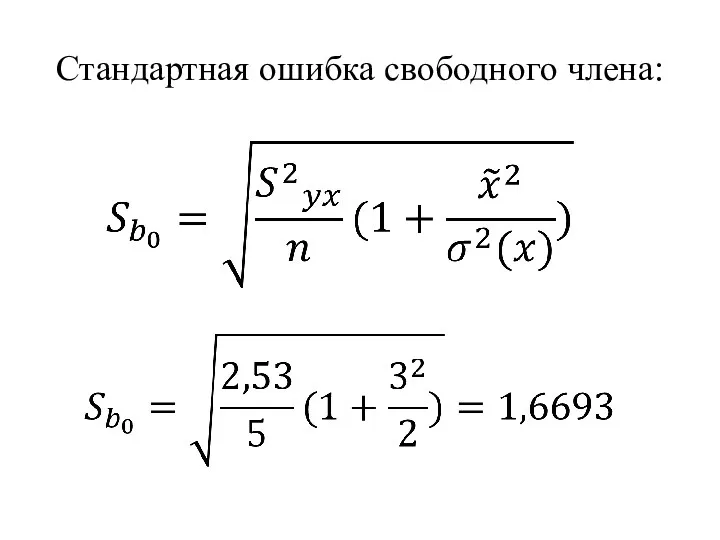

Стандартная ошибка свободного члена:

Стандартная ошибка свободного члена:

Наблюдаемое значение критерия

Наблюдаемое значение критерия

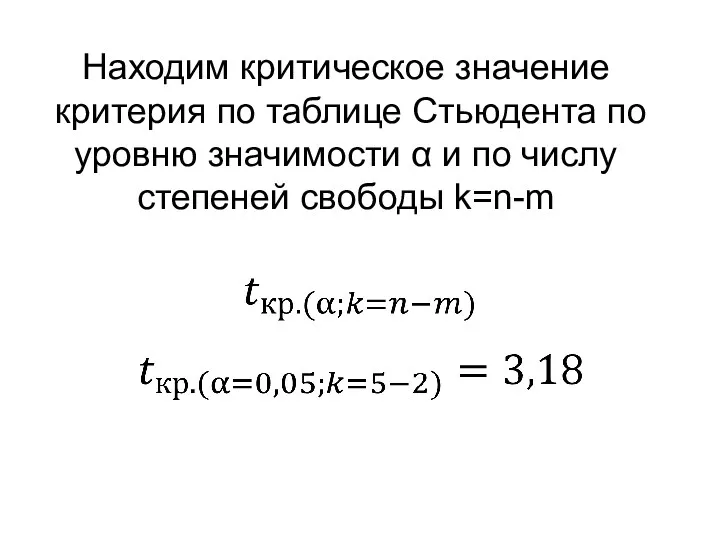

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α

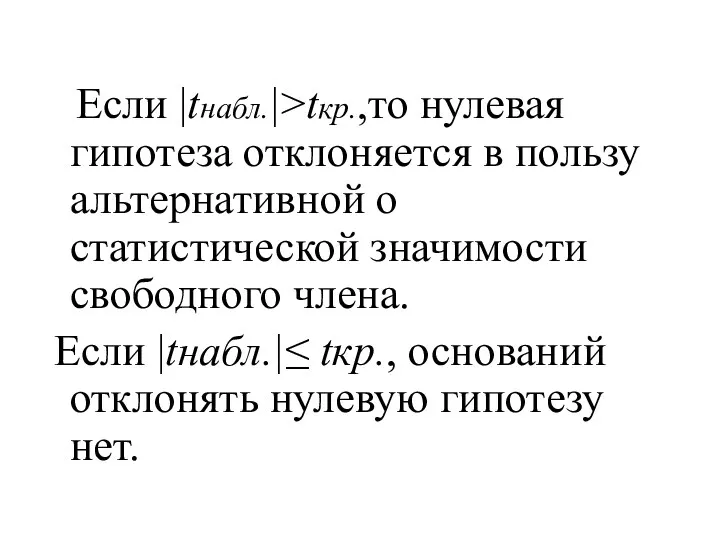

Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической

Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической

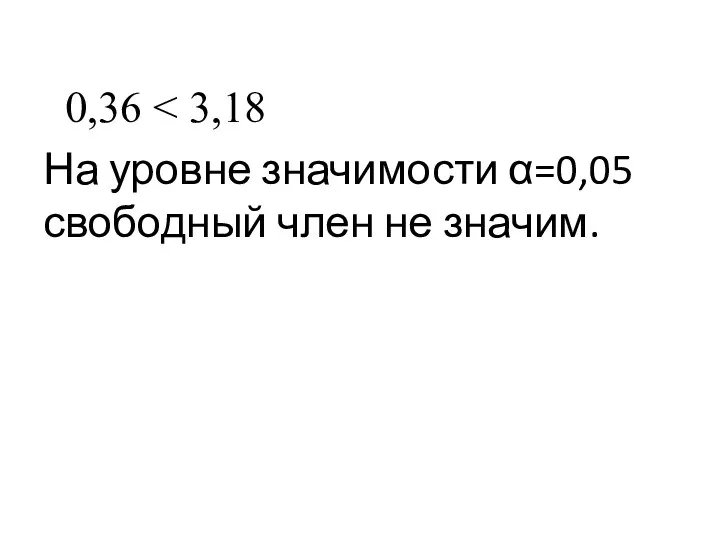

0,36 < 3,18

На уровне значимости α=0,05 свободный член не значим.

0,36 < 3,18

На уровне значимости α=0,05 свободный член не значим.

Доверительные интервалы неизвестных значений β1 и β0

Доверительные интервалы неизвестных значений β1 и β0

Доверительный интервал неизвестного значения β1

Доверительный интервал неизвестного значения β1

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что

Доверительный интервал неизвестного значения β0

Доверительный интервал неизвестного значения β0

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что

Точечный прогноз по уравнению регрессии

Точечный прогноз по уравнению регрессии

Точечный прогноз по уравнению регрессии

Точечный прогноз по уравнению регрессии

X

Y

X

Y

Интервальный прогноз неизвестного среднего генерального значения Y

Интервальный прогноз неизвестного среднего генерального значения Y

Интервальный прогноз неизвестного среднего генерального значения Y

Интервальный прогноз неизвестного среднего генерального значения Y

Интервальный прогноз неизвестного индивидуального значения Y

Интервальный прогноз неизвестного индивидуального значения Y

Игра Математика в мире животных и животные в мире математики

Игра Математика в мире животных и животные в мире математики Формула Байеса

Формула Байеса Функция y=sinx, ее свойства и график

Функция y=sinx, ее свойства и график Исследование отклика в области эксперимента

Исследование отклика в области эксперимента Открытый урок по математике в 6 классе

Открытый урок по математике в 6 классе Подобные треугольники. Пропорциональные отрезки

Подобные треугольники. Пропорциональные отрезки Задачи на готовых чертежах. Квадрат

Задачи на готовых чертежах. Квадрат Прямая пропорциональная зависимость

Прямая пропорциональная зависимость Общие методы решения уравнений

Общие методы решения уравнений Памятка по оформлению краткой записи к задачам

Памятка по оформлению краткой записи к задачам Понятие пирамиды и ее элементов. Правильная пирамида

Понятие пирамиды и ее элементов. Правильная пирамида Теорема Виета

Теорема Виета Урок математики 4 класс Измерение площади фигуры палеткой

Урок математики 4 класс Измерение площади фигуры палеткой Решение задач с помощью уравнений. Алгебра, 7 класс

Решение задач с помощью уравнений. Алгебра, 7 класс Мәтінді есептерді теңдеу. Құрып шығару

Мәтінді есептерді теңдеу. Құрып шығару Занимательная математика Арифметика в гостях у насекомых

Занимательная математика Арифметика в гостях у насекомых Презентация к уроку математики по теме Умножение и деление чисел, оканчивающихся нулями

Презентация к уроку математики по теме Умножение и деление чисел, оканчивающихся нулями Пирамида. Правильная пирамида. Усеченная пирамида. Тетраэдр

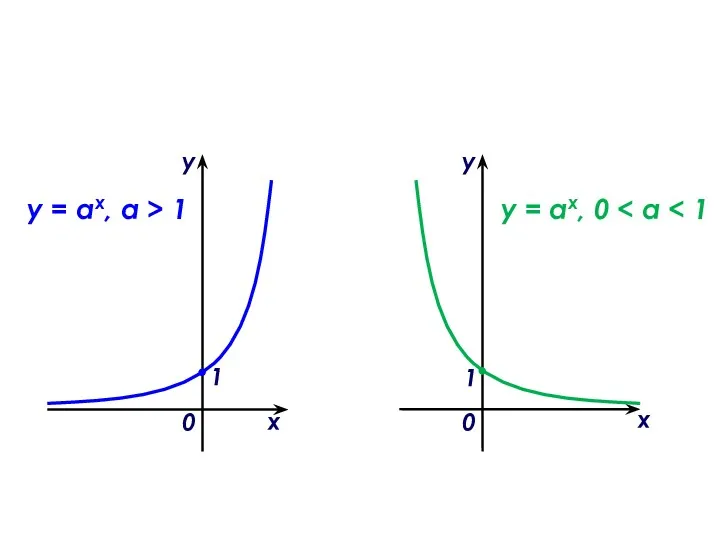

Пирамида. Правильная пирамида. Усеченная пирамида. Тетраэдр Показательная функция, ее свойства и график

Показательная функция, ее свойства и график Умножение числа 10

Умножение числа 10 Использование ИКТ

Использование ИКТ Квадратные неравенства (8 класс)

Квадратные неравенства (8 класс) Шуточные математические задачи

Шуточные математические задачи Линейная функция и её график

Линейная функция и её график Подготовка к ЕГЭ по математике. Решение заданий В9

Подготовка к ЕГЭ по математике. Решение заданий В9 Графический метод решения системы уравнений с двумя переменными

Графический метод решения системы уравнений с двумя переменными Сравнение чисел по модулю m

Сравнение чисел по модулю m Численные методы решения систем уравнений

Численные методы решения систем уравнений