Парная регрессия и корреляция. Статистическая зависимость (независимость) случайных переменных презентация

- Парная регрессия и корреляция. Статистическая зависимость (независимость) случайных переменных

Содержание

- 2. Экономические явления: Обладают большим разнообразием; Характеризуются множеством признаком, которые отражают те или иные их свойства. Признаки

- 3. Связь между признаками экономических явлений оказывается: очень тесной (например, часовая выработка и заработная плата); вовсе не

- 4. Среди многих форм связей явлений важнейшую роль играет причинная, определяющая все другие формы. Сущность причинности состоит

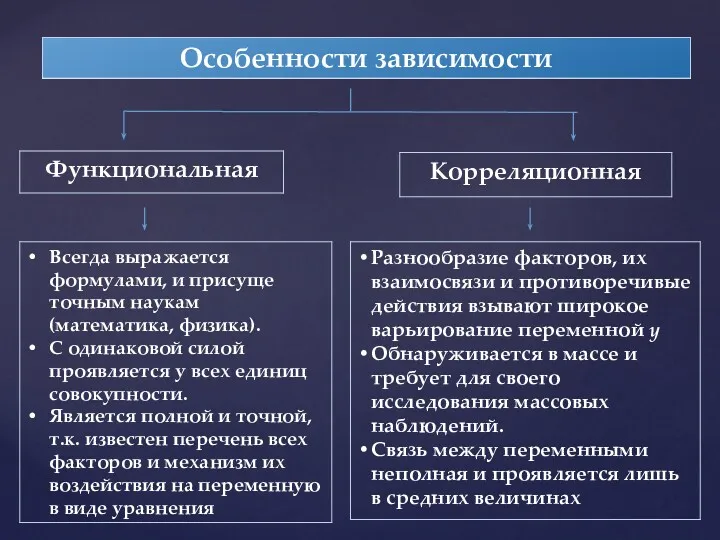

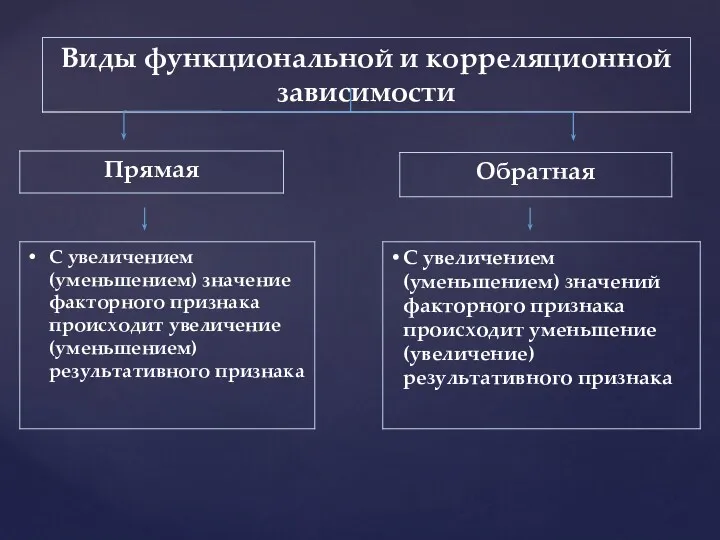

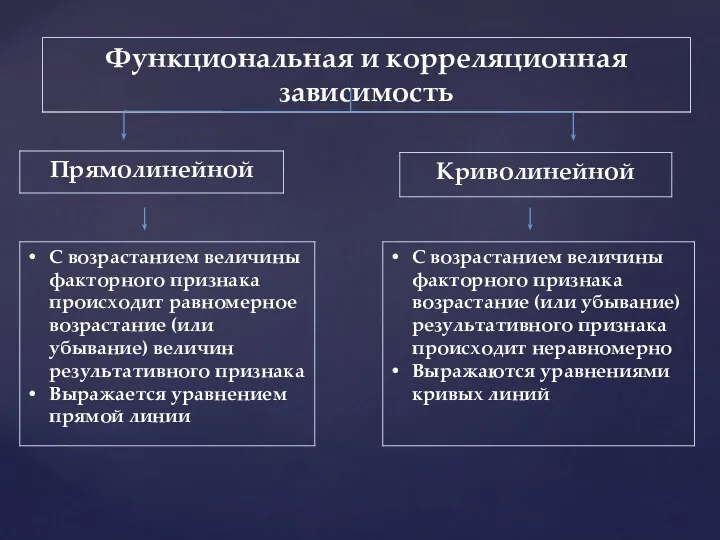

- 5. Функциональная зависимость это связь, при которой каждому значению независимой переменной х соответствует точно определенное значение зависимой

- 6. Статистическая зависимость это связь, при которой каждому значению независимой переменной х соответствует множество значений зависимой переменной

- 7. Частным случаем статистической зависимости является Корреляционная зависимость это связь, при которой каждому значению независимой переменной х

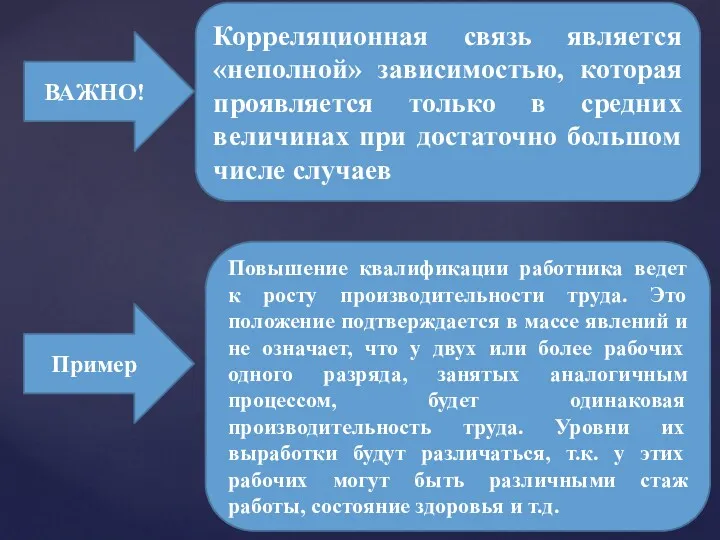

- 8. ВАЖНО! Корреляционная связь является «неполной» зависимостью, которая проявляется только в средних величинах при достаточно большом числе

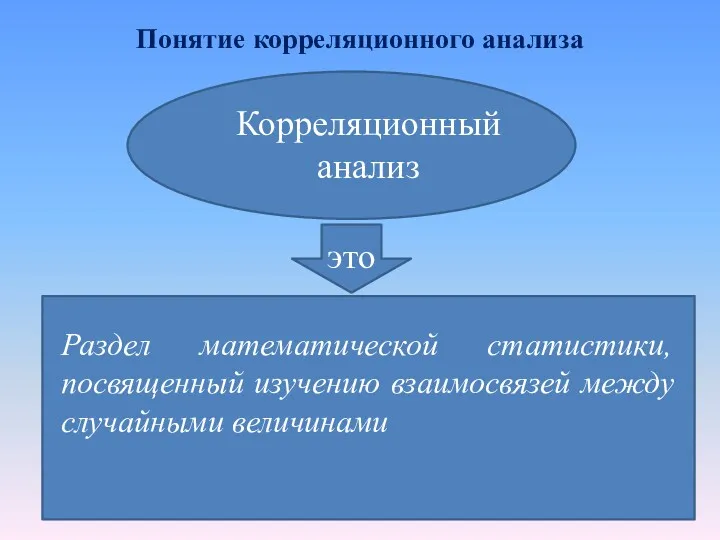

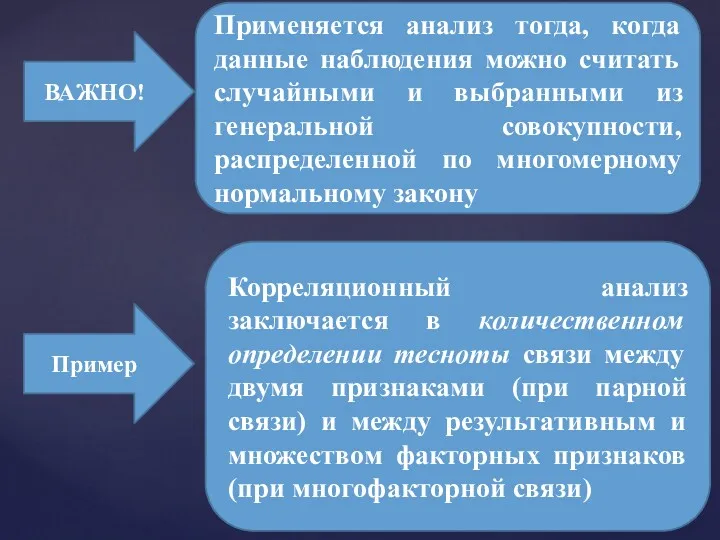

- 13. Понятие корреляционного анализа Корреляционный анализ это Раздел математической статистики, посвященный изучению взаимосвязей между случайными величинами

- 14. ВАЖНО! Применяется анализ тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной

- 15. Понятие корреляции Корреляция это Статистическая зависимость между случайными величинами, при которой изменение одной из случайных величин

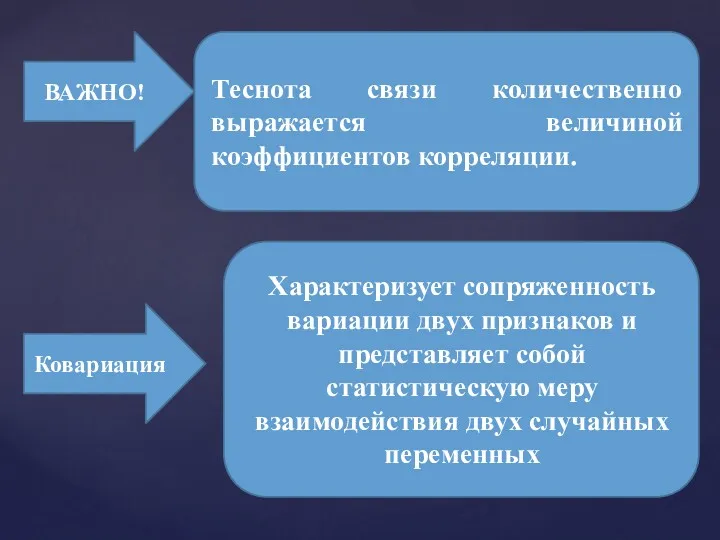

- 17. ВАЖНО! Теснота связи количественно выражается величиной коэффициентов корреляции. Характеризует сопряженность вариации двух признаков и представляет собой

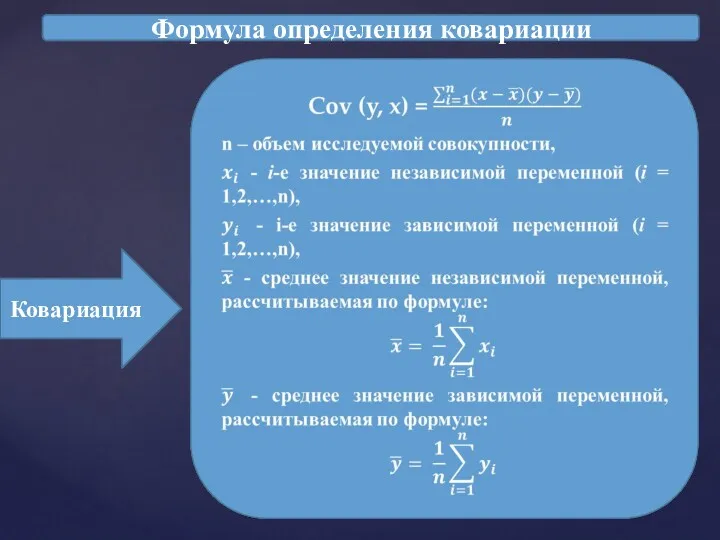

- 18. Формула определения ковариации Ковариация

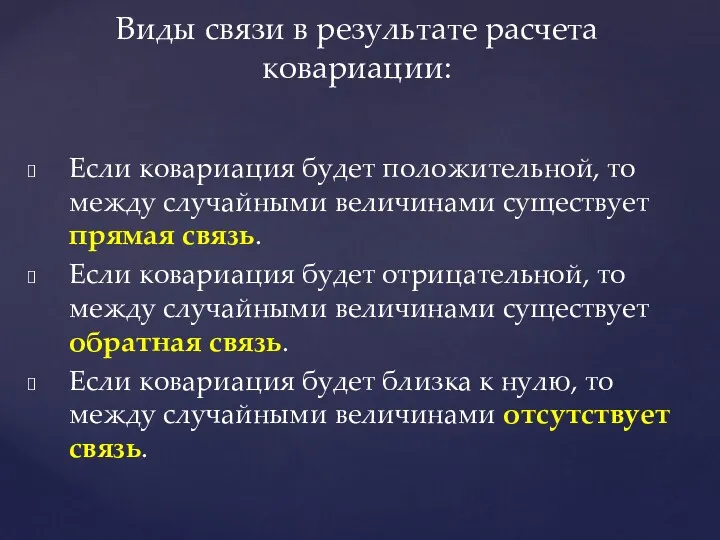

- 19. Если ковариация будет положительной, то между случайными величинами существует прямая связь. Если ковариация будет отрицательной, то

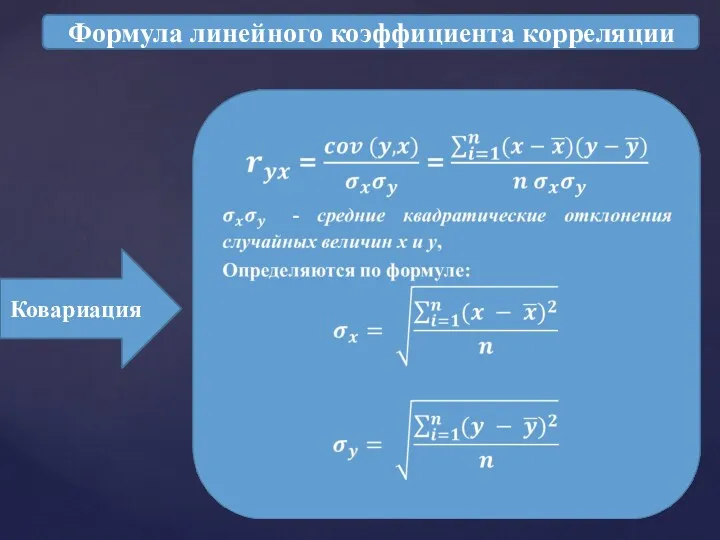

- 20. Формула линейного коэффициента корреляции Ковариация

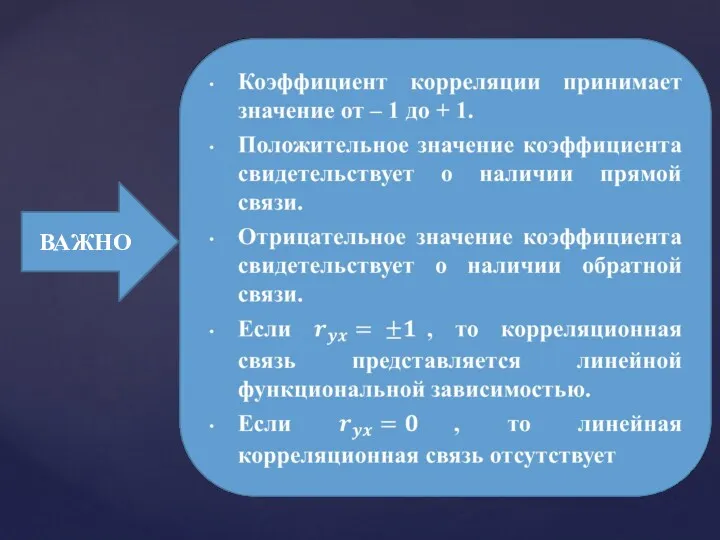

- 21. ВАЖНО

- 24. Скачать презентацию

Экономические явления:

Обладают большим разнообразием;

Характеризуются множеством признаком, которые отражают те или иные

Экономические явления:

Обладают большим разнообразием;

Характеризуются множеством признаком, которые отражают те или иные

Связь между признаками экономических явлений оказывается:

очень тесной (например, часовая выработка

Связь между признаками экономических явлений оказывается:

очень тесной (например, часовая выработка

Среди многих форм связей явлений важнейшую роль играет причинная, определяющая все

Среди многих форм связей явлений важнейшую роль играет причинная, определяющая все

Функциональная зависимость

это

связь, при которой каждому значению независимой переменной х соответствует точно

Функциональная зависимость

это

связь, при которой каждому значению независимой переменной х соответствует точно

Статистическая

зависимость

это

связь, при которой каждому значению независимой переменной х соответствует множество

Статистическая

зависимость

это

связь, при которой каждому значению независимой переменной х соответствует множество

Частным случаем статистической зависимости является

Корреляционная зависимость

это

связь, при которой каждому значению независимой

Частным случаем статистической зависимости является

Корреляционная зависимость

это

связь, при которой каждому значению независимой

ВАЖНО!

Корреляционная связь является «неполной» зависимостью, которая проявляется только в средних величинах

ВАЖНО!

Корреляционная связь является «неполной» зависимостью, которая проявляется только в средних величинах

Понятие корреляционного анализа

Корреляционный анализ

это

Раздел математической статистики, посвященный изучению взаимосвязей между случайными

Понятие корреляционного анализа

Корреляционный анализ

это

Раздел математической статистики, посвященный изучению взаимосвязей между случайными

ВАЖНО!

Применяется анализ тогда, когда данные наблюдения можно считать случайными и выбранными

ВАЖНО!

Применяется анализ тогда, когда данные наблюдения можно считать случайными и выбранными

Понятие корреляции

Корреляция

это

Статистическая зависимость между случайными величинами, при которой изменение одной из

Понятие корреляции

Корреляция

это

Статистическая зависимость между случайными величинами, при которой изменение одной из

ВАЖНО!

Теснота связи количественно выражается величиной коэффициентов корреляции.

Характеризует сопряженность вариации двух признаков

ВАЖНО!

Теснота связи количественно выражается величиной коэффициентов корреляции.

Характеризует сопряженность вариации двух признаков

Формула определения ковариации

Ковариация

Формула определения ковариации

Ковариация

Если ковариация будет положительной, то между случайными величинами существует прямая связь.

Если

Если ковариация будет положительной, то между случайными величинами существует прямая связь.

Если

Формула линейного коэффициента корреляции

Ковариация

Формула линейного коэффициента корреляции

Ковариация

ВАЖНО

ВАЖНО

Анализ одномерных распределений

Анализ одномерных распределений Превращение фигур

Превращение фигур Сложение векторов

Сложение векторов Скорость. Время. Расстояние. Задачи на движение

Скорость. Время. Расстояние. Задачи на движение Таблица умножения

Таблица умножения Логические упражнения

Логические упражнения Тригонометричні формули додавання та наслідки з них

Тригонометричні формули додавання та наслідки з них Этапы знакомства дошкольников с арифметическими действиями сложения и вычитания

Этапы знакомства дошкольников с арифметическими действиями сложения и вычитания Число Пі (π) в геометрії

Число Пі (π) в геометрії Математика и в шутку и всерьёз

Математика и в шутку и всерьёз Уравнение линии на плоскости

Уравнение линии на плоскости Решение квадратных уравнений с помощью формул

Решение квадратных уравнений с помощью формул Обучение детей математике с использованием художественных произведений: Количество-2.

Обучение детей математике с использованием художественных произведений: Количество-2. 20231116_urok_tselye_uravneniya_2022

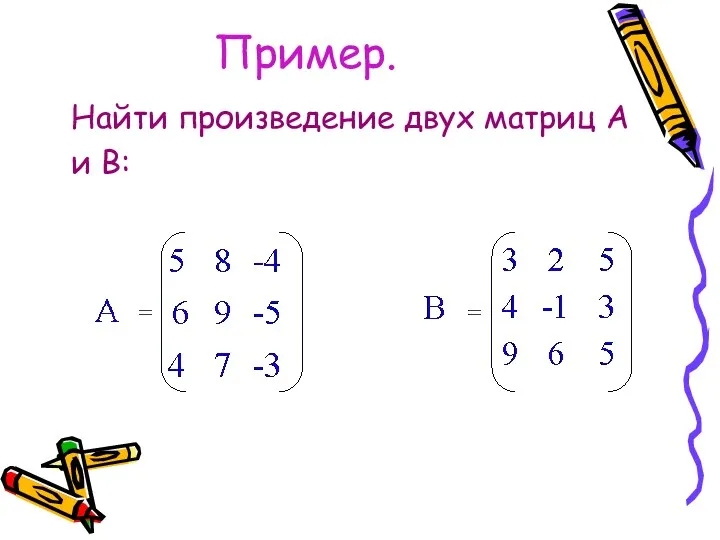

20231116_urok_tselye_uravneniya_2022 Умножение матриц

Умножение матриц Обобщающий урок по теме Обыкновенные дроби 4 класс

Обобщающий урок по теме Обыкновенные дроби 4 класс Схема Бернулли. Независимые повторные испытания

Схема Бернулли. Независимые повторные испытания Признак перпендикулярности прямой и плоскости

Признак перпендикулярности прямой и плоскости Бесконечно убывающая геометрическая прогрессия

Бесконечно убывающая геометрическая прогрессия Задачі на відсотки

Задачі на відсотки Suboptimal control in the stochastic nonlinear dynamic systems

Suboptimal control in the stochastic nonlinear dynamic systems Арифметическая прогрессия

Арифметическая прогрессия Треугольники. Виды треугольников. Признаки равенства треугольников

Треугольники. Виды треугольников. Признаки равенства треугольников Решение простейших тригонометрических уравнений

Решение простейших тригонометрических уравнений Основные элементарные функции. Свойства и графики

Основные элементарные функции. Свойства и графики Координатная плоскость. 6 класс

Координатная плоскость. 6 класс Открытый банк заданий по математике. ЕГЭ. Задания В 12

Открытый банк заданий по математике. ЕГЭ. Задания В 12 Упростите выражение

Упростите выражение