- Принятие решений в условиях неопределенности и используемые критерии

Содержание

- 4. Если неопределенность вызвана невозможностью точно предсказать, какое состояние из числа возможных реализуется, то тут также есть

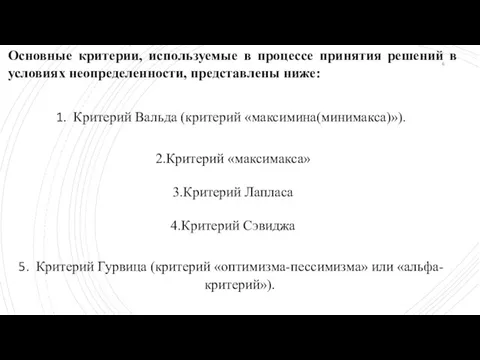

- 6. Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены ниже: Критерий Вальда (критерий «максимина(минимакса)»).

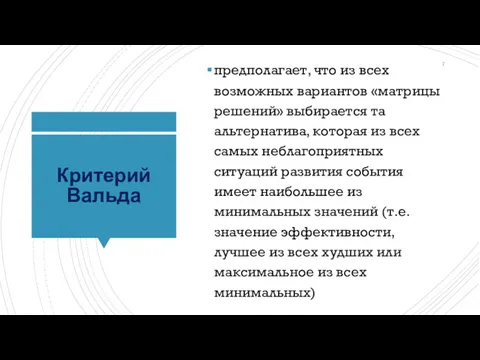

- 7. Критерий Вальда предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех

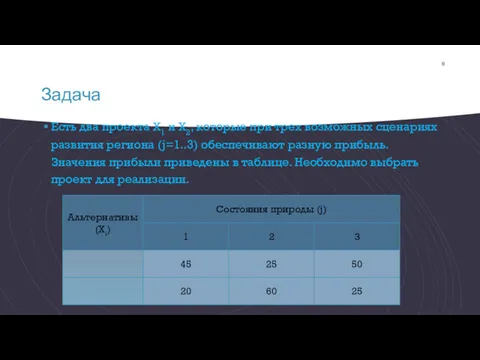

- 8. Задача Есть два проекта Х1 и Х2, которые при трех возможных сценариях развития региона (j=1..3) обеспечивают

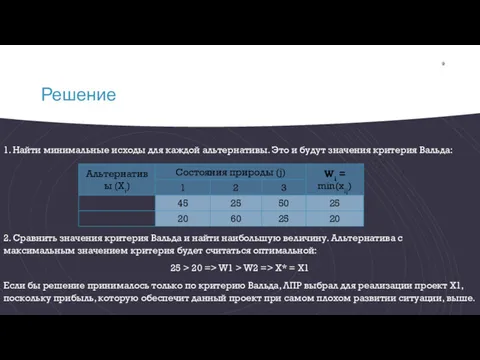

- 9. Решение 1. Найти минимальные исходы для каждой альтернативы. Это и будут значения критерия Вальда: 2. Сравнить

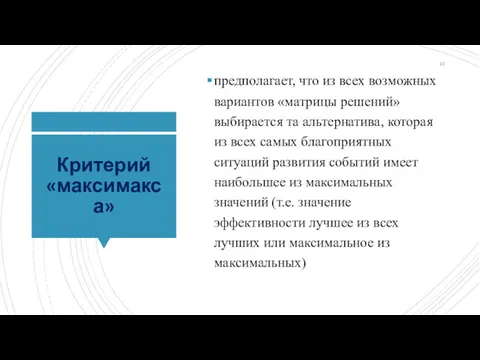

- 10. Критерий «максимакса» предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех

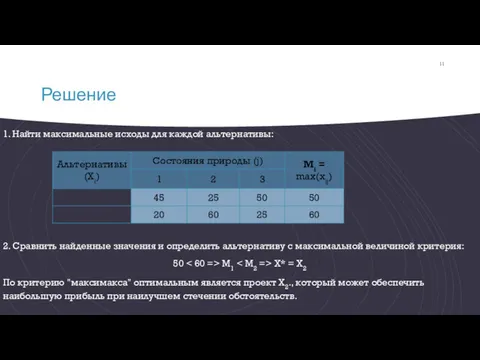

- 11. Решение 1. Найти максимальные исходы для каждой альтернативы: 2. Сравнить найденные значения и определить альтернативу с

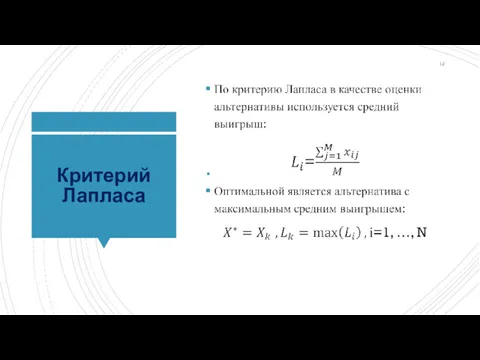

- 12. Критерий Лапласа

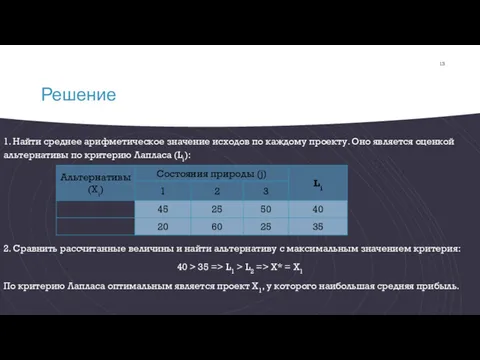

- 13. Решение 1. Найти среднее арифметическое значение исходов по каждому проекту. Оно является оценкой альтернативы по критерию

- 14. Критерий Сэвиджа Оценка альтернатив производится не по исходной матрице, а по так называемой "матрице сожалений" или,

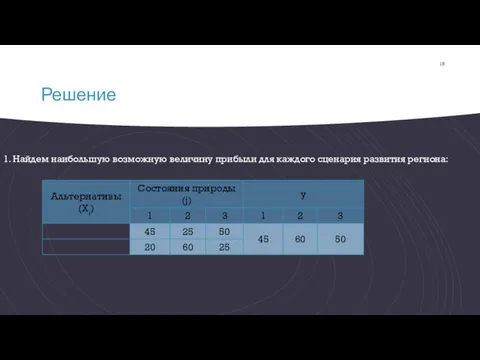

- 15. Решение 1. Найдем наибольшую возможную величину прибыли для каждого сценария развития региона:

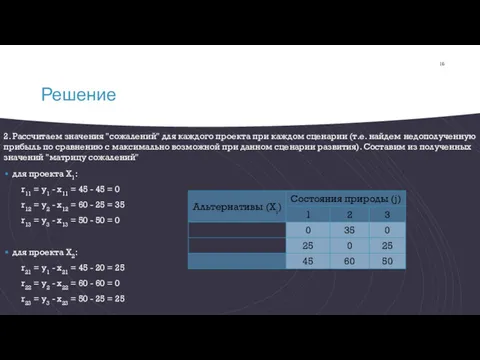

- 16. Решение 2. Рассчитаем значения "сожалений" для каждого проекта при каждом сценарии (т.е. найдем недополученную прибыль по

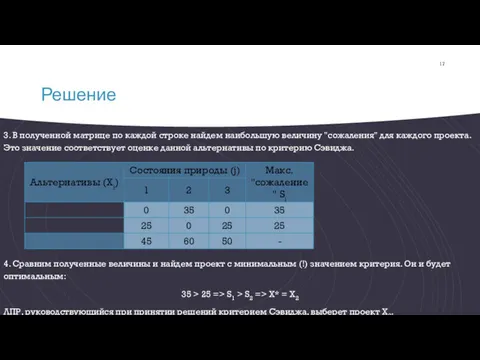

- 17. Решение 3. В полученной матрице по каждой строке найдем наибольшую величину "сожаления" для каждого проекта. Это

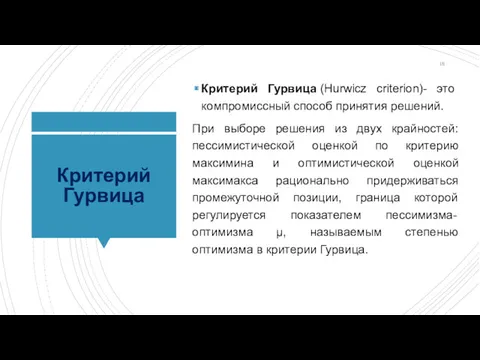

- 18. Критерий Гурвица Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений. При выборе решения из двух

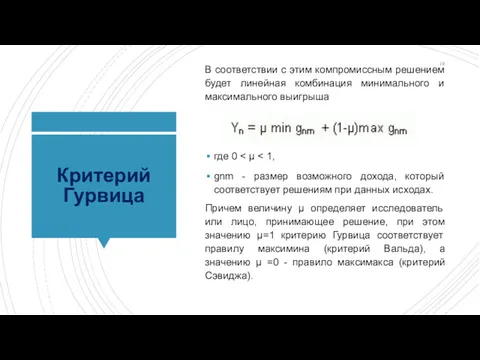

- 19. Критерий Гурвица В соответствии с этим компромиссным решением будет линейная комбинация минимального и максимального выигрыша где

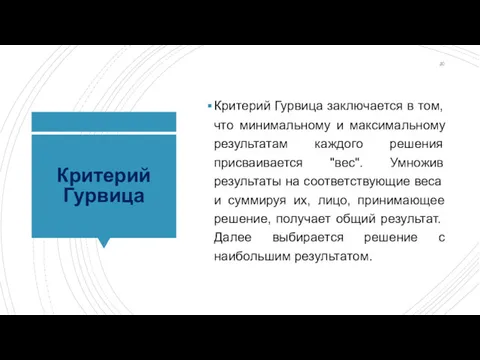

- 20. Критерий Гурвица Критерий Гурвица заключается в том, что минимальному и максимальному результатам каждого решения присваивается "вес".

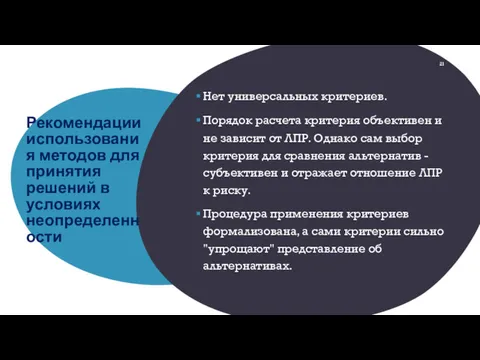

- 21. Рекомендации использования методов для принятия решений в условиях неопределенности Нет универсальных критериев. Порядок расчета критерия объективен

- 23. Скачать презентацию

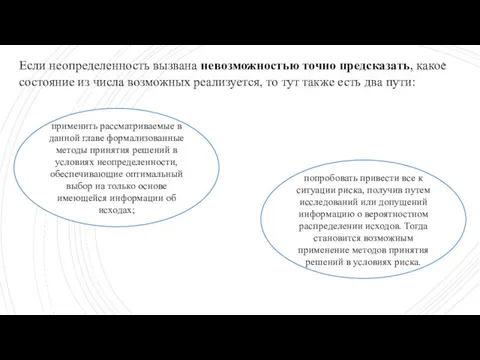

Если неопределенность вызвана невозможностью точно предсказать, какое состояние из числа возможных

Если неопределенность вызвана невозможностью точно предсказать, какое состояние из числа возможных

Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены

Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены

Критерий Вальда

предполагает, что из всех возможных вариантов «матрицы решений» выбирается

Критерий Вальда

предполагает, что из всех возможных вариантов «матрицы решений» выбирается

Задача

Есть два проекта Х1 и Х2, которые при трех возможных сценариях

Задача

Есть два проекта Х1 и Х2, которые при трех возможных сценариях

Решение

1. Найти минимальные исходы для каждой альтернативы. Это и будут значения

Решение

1. Найти минимальные исходы для каждой альтернативы. Это и будут значения

Критерий «максимакса»

предполагает, что из всех возможных вариантов «матрицы решений» выбирается та

Критерий «максимакса»

предполагает, что из всех возможных вариантов «матрицы решений» выбирается та

Решение

1. Найти максимальные исходы для каждой альтернативы:

2. Сравнить найденные значения

Решение

1. Найти максимальные исходы для каждой альтернативы:

2. Сравнить найденные значения

Критерий Лапласа

Критерий Лапласа

Решение

1. Найти среднее арифметическое значение исходов по каждому проекту. Оно

Решение

1. Найти среднее арифметическое значение исходов по каждому проекту. Оно

Критерий Сэвиджа

Оценка альтернатив производится не по исходной матрице, а по так

Критерий Сэвиджа

Оценка альтернатив производится не по исходной матрице, а по так

Решение

1. Найдем наибольшую возможную величину прибыли для каждого сценария развития

Решение

1. Найдем наибольшую возможную величину прибыли для каждого сценария развития

Решение

2. Рассчитаем значения "сожалений" для каждого проекта при каждом сценарии

Решение

2. Рассчитаем значения "сожалений" для каждого проекта при каждом сценарии

Решение

3. В полученной матрице по каждой строке найдем наибольшую величину

Решение

3. В полученной матрице по каждой строке найдем наибольшую величину

Критерий Гурвица

Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений.

При выборе

Критерий Гурвица

Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений.

При выборе

Критерий Гурвица

В соответствии с этим компромиссным решением будет линейная комбинация

Критерий Гурвица

В соответствии с этим компромиссным решением будет линейная комбинация

Критерий Гурвица

Критерий Гурвица заключается в том, что минимальному и максимальному

Критерий Гурвица

Критерий Гурвица заключается в том, что минимальному и максимальному

Рекомендации использования методов для принятия решений в условиях неопределенности

Нет универсальных

Рекомендации использования методов для принятия решений в условиях неопределенности

Нет универсальных

Тела вращения. Площади поверхности и объёмы

Тела вращения. Площади поверхности и объёмы Теория кривых. Формулы Сере-Френе

Теория кривых. Формулы Сере-Френе Метод площадей. Теория

Метод площадей. Теория Пирамида. Правильная пирамида

Пирамида. Правильная пирамида Решение задач на проценты, смеси и сплавы

Решение задач на проценты, смеси и сплавы Математическое моделирование

Математическое моделирование развитие познавательной активности младших школьников на уроках математики через групповую работу

развитие познавательной активности младших школьников на уроках математики через групповую работу Вписанные и центральные углы

Вписанные и центральные углы Классическое определение вероятности

Классическое определение вероятности Арифметический квадратный корень

Арифметический квадратный корень Решение систем уравнений. Способ алгебраического сложения

Решение систем уравнений. Способ алгебраического сложения Деление на 3

Деление на 3 Категорія Геометричні фігури. Викторина

Категорія Геометричні фігури. Викторина Арифметический диктант диктанты

Арифметический диктант диктанты Выпуклость и точки перегиба графика функции. Асимптоты. Лекция № 3

Выпуклость и точки перегиба графика функции. Асимптоты. Лекция № 3 Умножение чисел, оканчивающихся нулями.

Умножение чисел, оканчивающихся нулями. Привилегии числу 7

Привилегии числу 7 Определи свое настроение

Определи свое настроение Разложение многочлена на множители

Разложение многочлена на множители Алгоритм. Свойства алгоритма

Алгоритм. Свойства алгоритма Параллельные плоскости

Параллельные плоскости Использование компетентностно-ориентированных заданий, как средство формирования ключевых компетенций на уроках математики

Использование компетентностно-ориентированных заданий, как средство формирования ключевых компетенций на уроках математики презентация к уроку математики по теме Делимое, делитель, частное 2 класс

презентация к уроку математики по теме Делимое, делитель, частное 2 класс Математическая индукция

Математическая индукция Определение времени по часам (1-2 класс)

Определение времени по часам (1-2 класс) Урок математики в 1 классе

Урок математики в 1 классе Применение логарифмов в специальности. ТОРАТ

Применение логарифмов в специальности. ТОРАТ Эйлеровы графы. Пути и циклы Эйлера

Эйлеровы графы. Пути и циклы Эйлера