- Прогнозирование динамики экономических процессов

Содержание

- 2. ТИПЫ МОДЕЛЕЙ ДИНАМИКИ ДАННЫХ И МЕТОДЫ ПРОГНОЗИРОВАНИЯ Выделяют четыре основных типа моделей динамики данных: Горизонтальную модель

- 3. Сезонная модель используется, если на данные наблюдений влияют не только общие закономерности развития, но и сезонные

- 4. ВРЕМЕННОЙ РЯД. Временной (или динамический) ряд — это упорядоченная во времени совокупность измерений одной из характеристик

- 5. Временные ряды отличаются от простых статистических выборок в фиксированный момент времени следующими признаками:

- 6. ВИДЫ ВРЕМЕННЫХ РЯДОВ. Интервальный временной ряд — это совокупность показателей, каждый из которых характеризует развитие объекта

- 7. ОСНОВНЫЕ ПРАВИЛА ПОСТРОЕНИЯ. Основное правило построения временных рядов — необходимость обеспечения сопоставимости его отдельных показателей. Для

- 8. НАИВНЫЕ МОДЕЛИ. Наивное прогнозирование основано на предположении, что предыдущее значение лучше всего предсказывает будущее. Первый вариант.

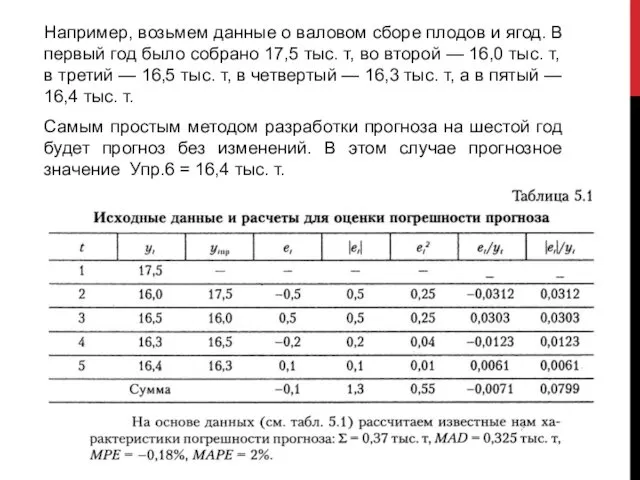

- 9. Например, возьмем данные о валовом сборе плодов и ягод. В первый год было собрано 17,5 тыс.

- 10. Второй вариант. Наивный прогноз, который можно получить, учитывая последние абсолютные или относительные изменения показателей. Он применяется,

- 11. ПРОСТЫЕ И СКОЛЬЗЯЩИЕ СРЕДНИЕ Методы простых средних. Прогнозное значение рассчитывается на основе обобщенных средних характеристик временного

- 12. К средним характеристикам динамики относятся:

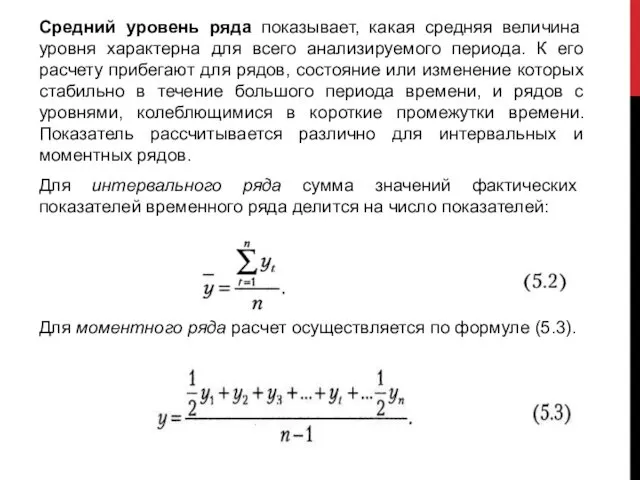

- 13. Средний уровень ряда показывает, какая средняя величина уровня характерна для всего анализируемого периода. К его расчету

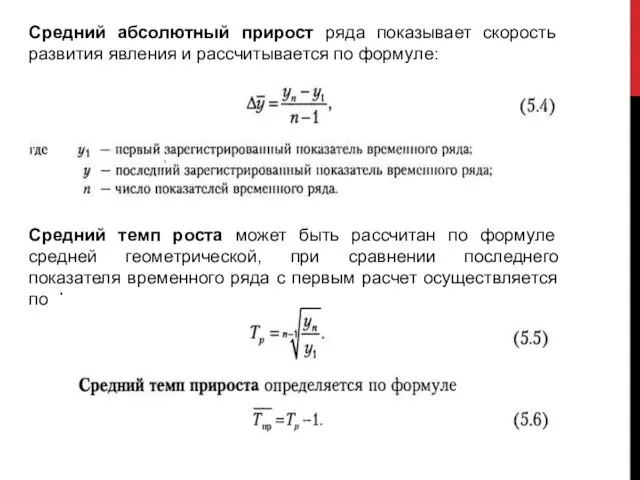

- 14. Средний абсолютный прирост ряда показывает скорость развития явления и рассчитывается по формуле: Средний темп роста может

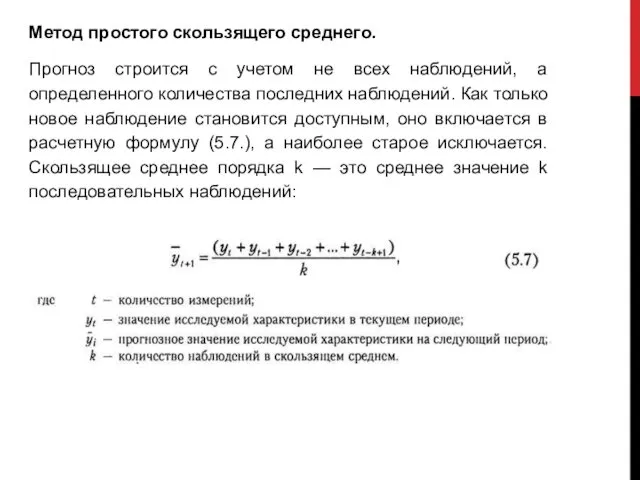

- 15. Метод простого скользящего среднего. Прогноз строится с учетом не всех наблюдений, а определенного количества последних наблюдений.

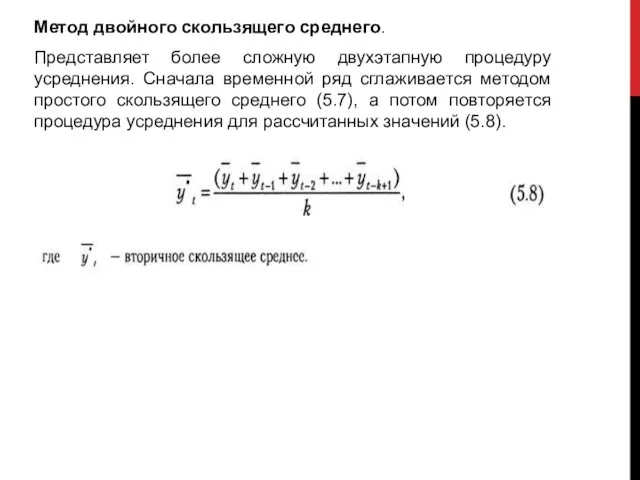

- 16. Метод двойного скользящего среднего. Представляет более сложную двухэтапную процедуру усреднения. Сначала временной ряд сглаживается методом простого

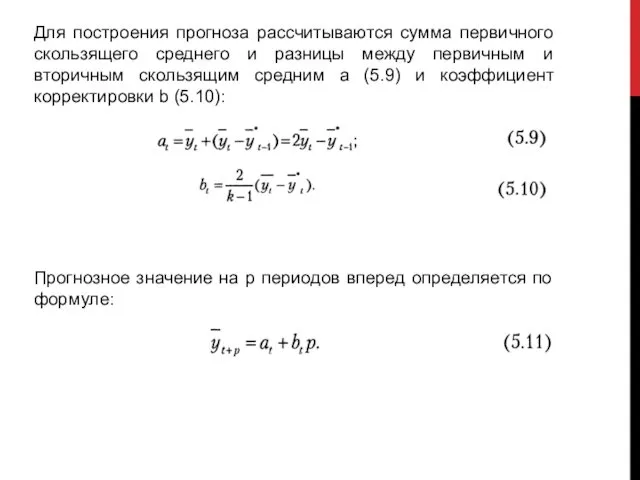

- 17. Для построения прогноза рассчитываются сумма первичного скользящего среднего и разницы между первичным и вторичным скользящим средним

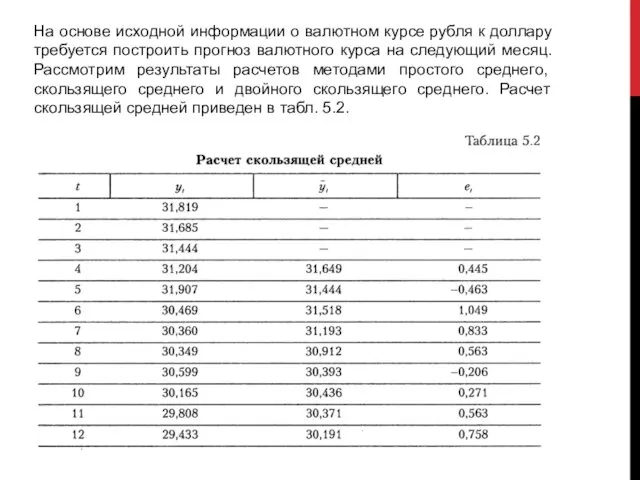

- 18. На основе исходной информации о валютном курсе рубля к доллару требуется построить прогноз валютного курса на

- 20. Расчет двойной скользящей средней приведен в табл. 5.3.

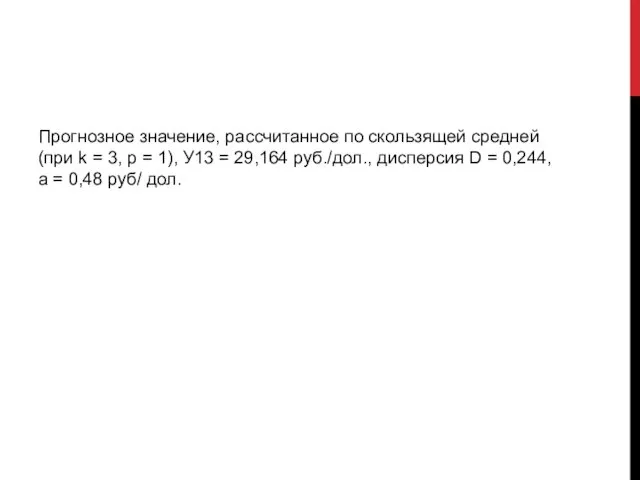

- 21. Прогнозное значение, рассчитанное по скользящей средней (при k = 3, р = 1), У13 = 29,164

- 22. ПРОГНОЗНАЯ ЭКСТРАПОЛЯЦИЯ. Экстраполяция — метод прогнозирования, основанный на анализе динамики объекта прогнозирования в ретроспективном периоде. Метод

- 23. Применяя данный метод, следует избегать формальной экстраполяции. Формальная экстраполяция, основываясь исключительно на выявленных количественных зависимостях, предполагает

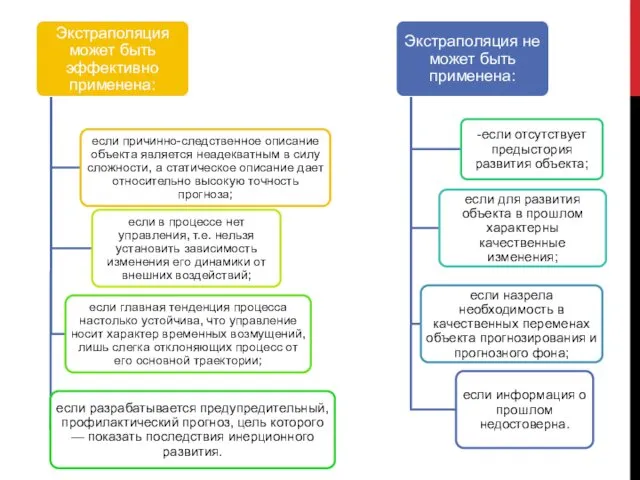

- 24. РАССМОТРИМ ДОСТОИНСТВА, НЕДОСТАТКИ И ГРАНИЦЫ ПРИМЕНЕНИЯ МЕТОДА ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ.

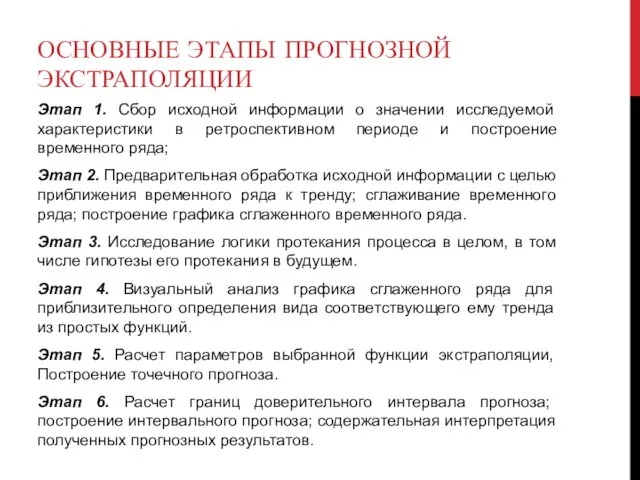

- 26. ОСНОВНЫЕ ЭТАПЫ ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ Этап 1. Сбор исходной информации о значении исследуемой характеристики в ретроспективном периоде

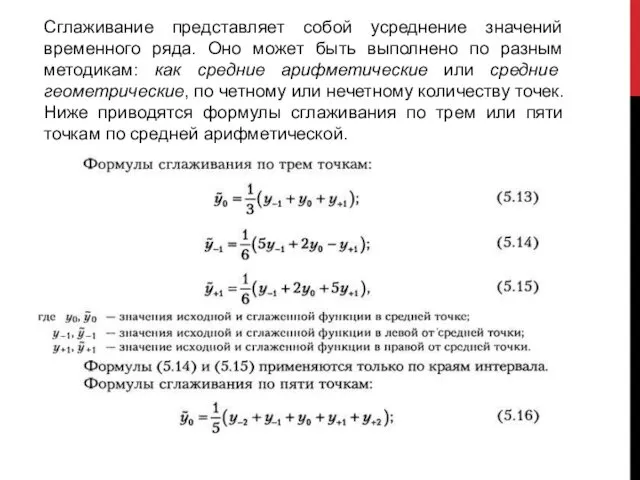

- 27. Сглаживание представляет собой усреднение значений временного ряда. Оно может быть выполнено по разным методикам: как средние

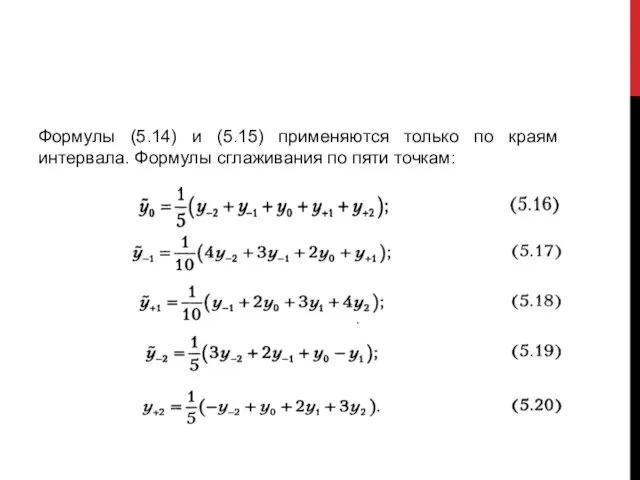

- 28. Формулы (5.14) и (5.15) применяются только по краям интервала. Формулы сглаживания по пяти точкам:

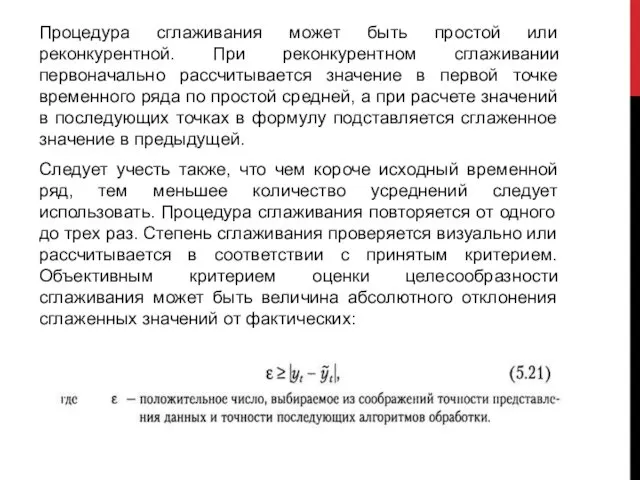

- 29. Процедура сглаживания может быть простой или реконкурентной. При реконкурентном сглаживании первоначально рассчитывается значение в первой точке

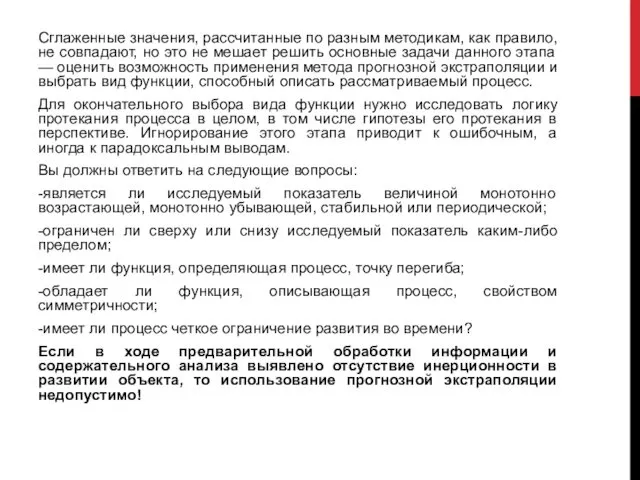

- 30. Сглаженные значения, рассчитанные по разным методикам, как правило, не совпадают, но это не мешает решить основные

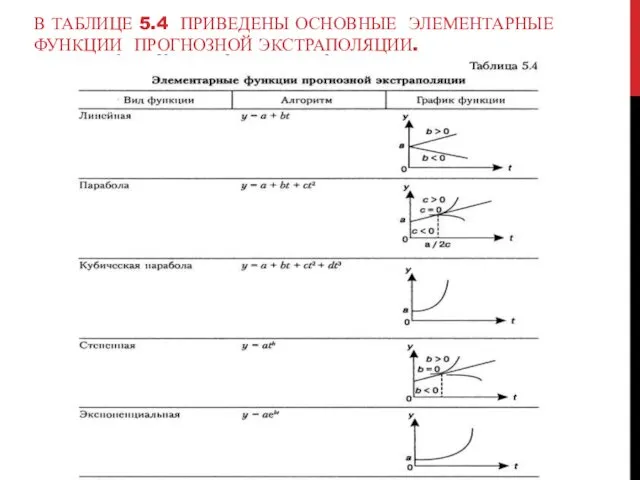

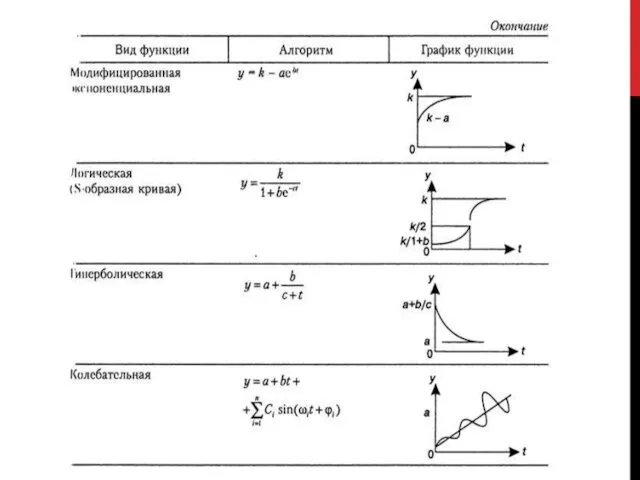

- 31. В ТАБЛИЦЕ 5.4 ПРИВЕДЕНЫ ОСНОВНЫЕ ЭЛЕМЕНТАРНЫЕ ФУНКЦИИ ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ.

- 33. В социально-экономическом прогнозировании экстраполяция применяется для следующих типов динамики. Равномерное развитие, под которым понимают экономический рост

- 34. 2. Равноускоренное (равнозамедленное) развитие, под которым понимают экономический рост с постоянными темпами прироста. Данный тип динамики

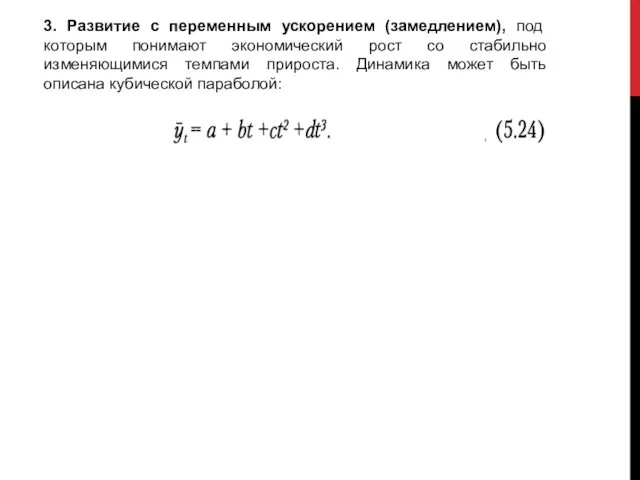

- 35. 3. Развитие с переменным ускорением (замедлением), под которым понимают экономический рост со стабильно изменяющимися темпами прироста.

- 36. Наиболее распространенный способ выбора тренда — перебор различных функций и выбор наилучшей, исходя из значения принятого

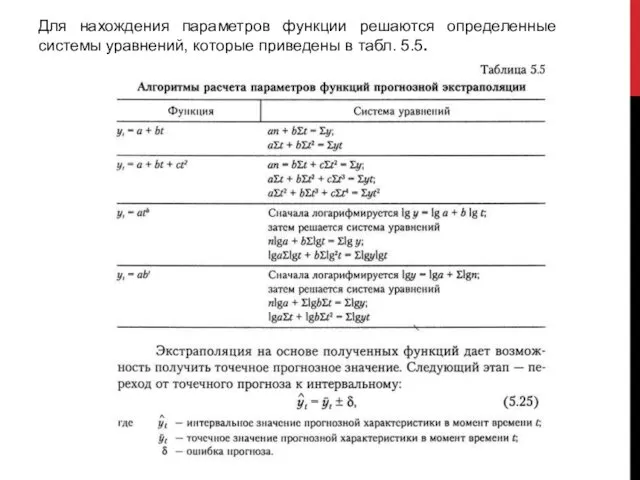

- 37. Для нахождения параметров функции решаются определенные системы уравнений, которые приведены в табл. 5.5.

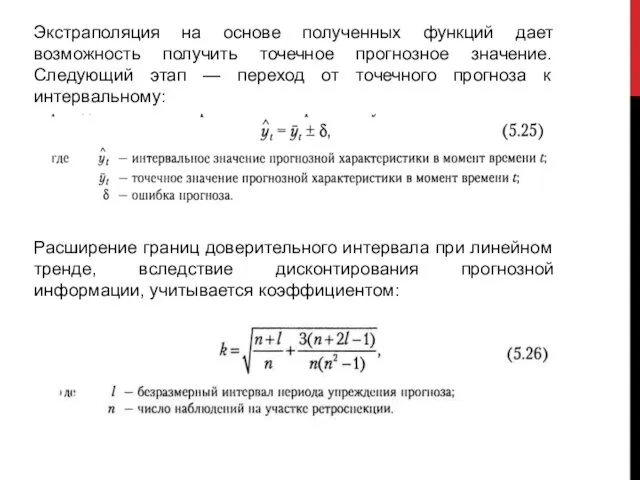

- 38. Экстраполяция на основе полученных функций дает возможность получить точечное прогнозное значение. Следующий этап — переход от

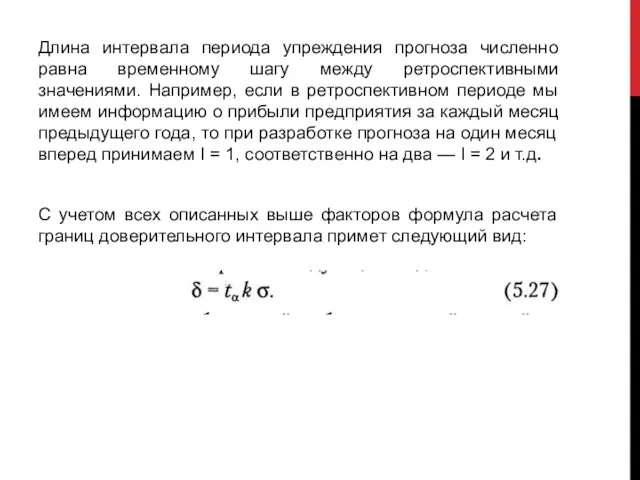

- 39. Длина интервала периода упреждения прогноза численно равна временному шагу между ретроспективными значениями. Например, если в ретроспективном

- 41. Скачать презентацию

ТИПЫ МОДЕЛЕЙ ДИНАМИКИ ДАННЫХ И МЕТОДЫ ПРОГНОЗИРОВАНИЯ

Выделяют четыре основных типа моделей

ТИПЫ МОДЕЛЕЙ ДИНАМИКИ ДАННЫХ И МЕТОДЫ ПРОГНОЗИРОВАНИЯ

Выделяют четыре основных типа моделей

Сезонная модель используется, если на данные наблюдений влияют не только общие

Сезонная модель используется, если на данные наблюдений влияют не только общие

ВРЕМЕННОЙ РЯД.

Временной (или динамический) ряд — это упорядоченная во времени совокупность

ВРЕМЕННОЙ РЯД.

Временной (или динамический) ряд — это упорядоченная во времени совокупность

Временные ряды отличаются от простых статистических выборок в фиксированный момент времени

Временные ряды отличаются от простых статистических выборок в фиксированный момент времени

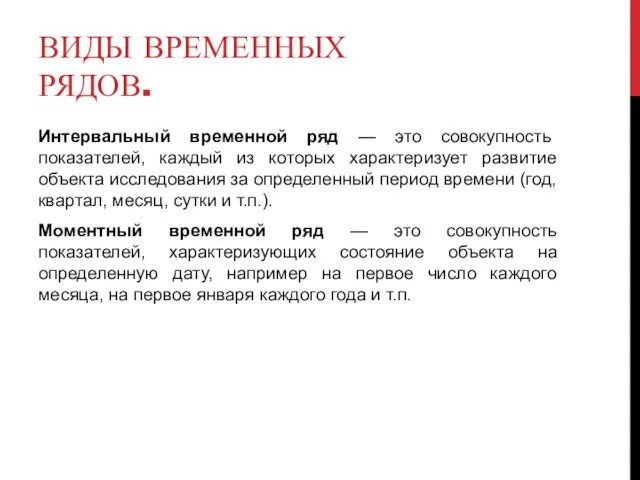

ВИДЫ ВРЕМЕННЫХ РЯДОВ.

Интервальный временной ряд — это совокупность показателей, каждый из

ВИДЫ ВРЕМЕННЫХ РЯДОВ.

Интервальный временной ряд — это совокупность показателей, каждый из

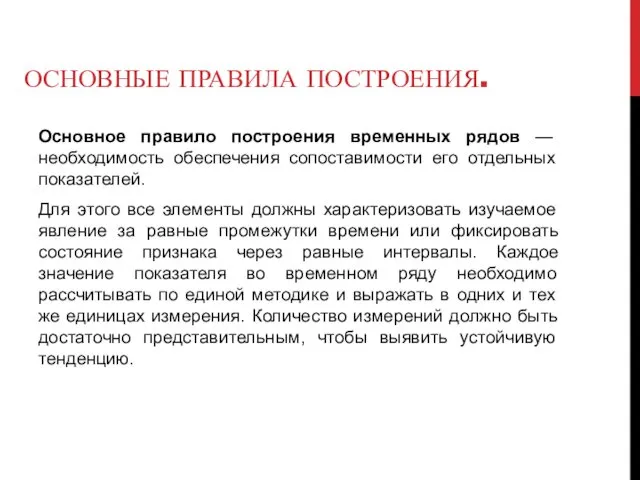

ОСНОВНЫЕ ПРАВИЛА ПОСТРОЕНИЯ.

Основное правило построения временных рядов — необходимость обеспечения сопоставимости

ОСНОВНЫЕ ПРАВИЛА ПОСТРОЕНИЯ.

Основное правило построения временных рядов — необходимость обеспечения сопоставимости

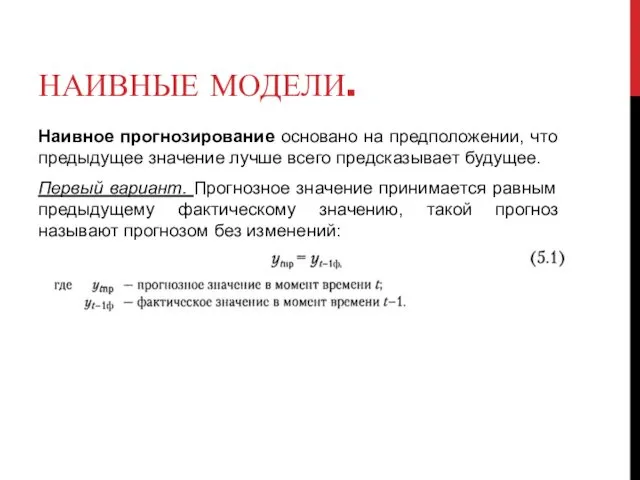

НАИВНЫЕ МОДЕЛИ.

Наивное прогнозирование основано на предположении, что предыдущее значение лучше всего

НАИВНЫЕ МОДЕЛИ.

Наивное прогнозирование основано на предположении, что предыдущее значение лучше всего

Например, возьмем данные о валовом сборе плодов и ягод. В первый

Например, возьмем данные о валовом сборе плодов и ягод. В первый

Второй вариант. Наивный прогноз, который можно получить, учитывая последние абсолютные или

Второй вариант. Наивный прогноз, который можно получить, учитывая последние абсолютные или

ПРОСТЫЕ И СКОЛЬЗЯЩИЕ СРЕДНИЕ

Методы простых средних.

Прогнозное значение рассчитывается на основе обобщенных

ПРОСТЫЕ И СКОЛЬЗЯЩИЕ СРЕДНИЕ

Методы простых средних.

Прогнозное значение рассчитывается на основе обобщенных

К средним характеристикам динамики относятся:

К средним характеристикам динамики относятся:

Средний уровень ряда показывает, какая средняя величина уровня характерна для всего

Средний уровень ряда показывает, какая средняя величина уровня характерна для всего

Средний абсолютный прирост ряда показывает скорость развития явления и рассчитывается по

Средний абсолютный прирост ряда показывает скорость развития явления и рассчитывается по

Метод простого скользящего среднего.

Прогноз строится с учетом не всех наблюдений,

Метод простого скользящего среднего.

Прогноз строится с учетом не всех наблюдений,

Метод двойного скользящего среднего.

Представляет более сложную двухэтапную процедуру усреднения. Сначала временной

Метод двойного скользящего среднего.

Представляет более сложную двухэтапную процедуру усреднения. Сначала временной

Для построения прогноза рассчитываются сумма первичного скользящего среднего и разницы между

Для построения прогноза рассчитываются сумма первичного скользящего среднего и разницы между

На основе исходной информации о валютном курсе рубля к доллару требуется

На основе исходной информации о валютном курсе рубля к доллару требуется

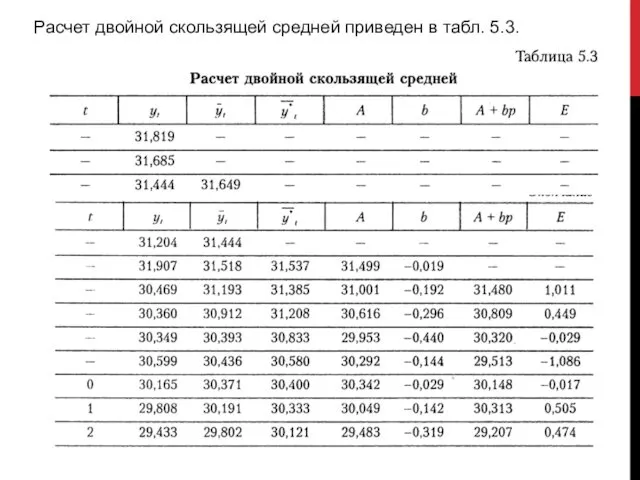

Расчет двойной скользящей средней приведен в табл. 5.3.

Расчет двойной скользящей средней приведен в табл. 5.3.

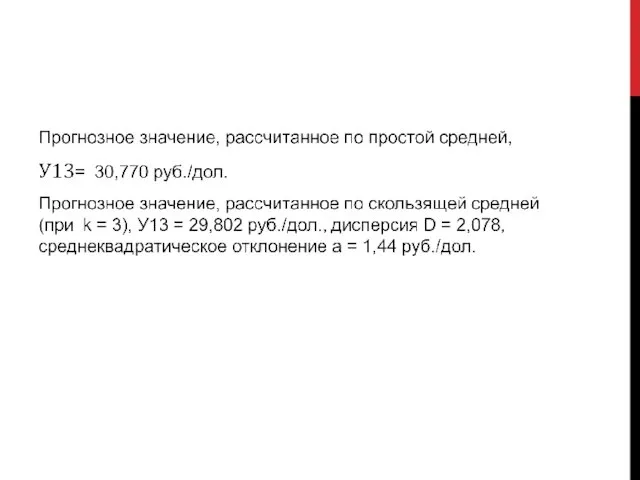

Прогнозное значение, рассчитанное по скользящей средней (при k = 3, р

Прогнозное значение, рассчитанное по скользящей средней (при k = 3, р

ПРОГНОЗНАЯ ЭКСТРАПОЛЯЦИЯ.

Экстраполяция — метод прогнозирования, основанный на анализе динамики объекта прогнозирования

ПРОГНОЗНАЯ ЭКСТРАПОЛЯЦИЯ.

Экстраполяция — метод прогнозирования, основанный на анализе динамики объекта прогнозирования

Применяя данный метод, следует избегать формальной экстраполяции.

Формальная экстраполяция, основываясь исключительно

Применяя данный метод, следует избегать формальной экстраполяции.

Формальная экстраполяция, основываясь исключительно

РАССМОТРИМ ДОСТОИНСТВА, НЕДОСТАТКИ И ГРАНИЦЫ ПРИМЕНЕНИЯ МЕТОДА ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ.

РАССМОТРИМ ДОСТОИНСТВА, НЕДОСТАТКИ И ГРАНИЦЫ ПРИМЕНЕНИЯ МЕТОДА ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ.

ОСНОВНЫЕ ЭТАПЫ ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ

Этап 1. Сбор исходной информации о значении исследуемой

ОСНОВНЫЕ ЭТАПЫ ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ

Этап 1. Сбор исходной информации о значении исследуемой

Сглаживание представляет собой усреднение значений временного ряда. Оно может быть выполнено

Сглаживание представляет собой усреднение значений временного ряда. Оно может быть выполнено

Формулы (5.14) и (5.15) применяются только по краям интервала. Формулы сглаживания

Формулы (5.14) и (5.15) применяются только по краям интервала. Формулы сглаживания

Процедура сглаживания может быть простой или реконкурентной. При реконкурентном сглаживании первоначально

Процедура сглаживания может быть простой или реконкурентной. При реконкурентном сглаживании первоначально

Сглаженные значения, рассчитанные по разным методикам, как правило, не совпадают, но

Сглаженные значения, рассчитанные по разным методикам, как правило, не совпадают, но

В ТАБЛИЦЕ 5.4 ПРИВЕДЕНЫ ОСНОВНЫЕ ЭЛЕМЕНТАРНЫЕ ФУНКЦИИ ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ.

В ТАБЛИЦЕ 5.4 ПРИВЕДЕНЫ ОСНОВНЫЕ ЭЛЕМЕНТАРНЫЕ ФУНКЦИИ ПРОГНОЗНОЙ ЭКСТРАПОЛЯЦИИ.

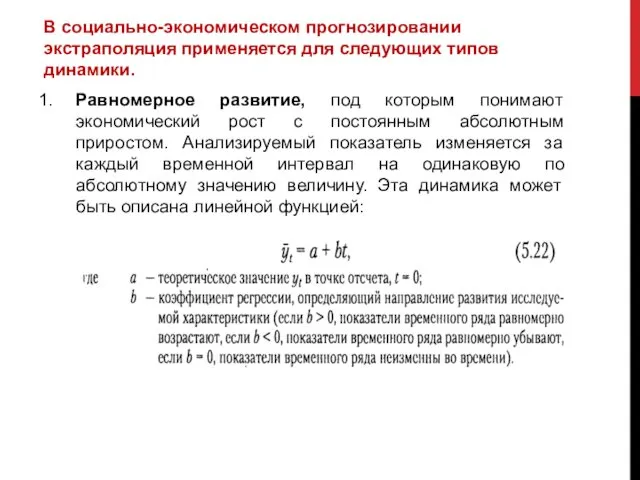

В социально-экономическом прогнозировании экстраполяция применяется для следующих типов динамики.

Равномерное развитие, под

В социально-экономическом прогнозировании экстраполяция применяется для следующих типов динамики.

Равномерное развитие, под

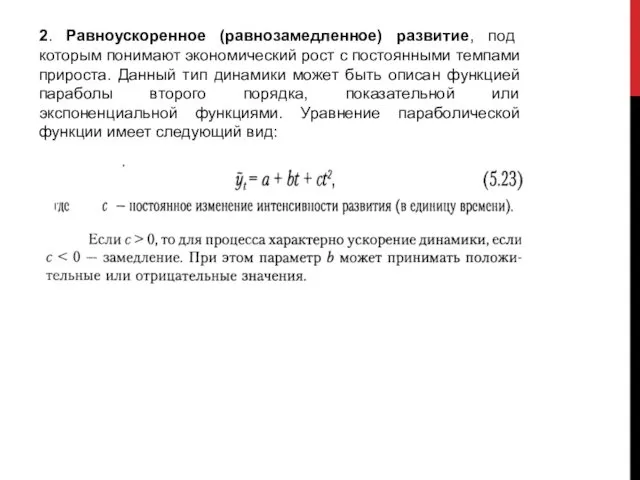

2. Равноускоренное (равнозамедленное) развитие, под которым понимают экономический рост с постоянными

2. Равноускоренное (равнозамедленное) развитие, под которым понимают экономический рост с постоянными

3. Развитие с переменным ускорением (замедлением), под которым понимают экономический рост

3. Развитие с переменным ускорением (замедлением), под которым понимают экономический рост

Наиболее распространенный способ выбора тренда — перебор различных функций и выбор

Наиболее распространенный способ выбора тренда — перебор различных функций и выбор

Для нахождения параметров функции решаются определенные системы уравнений, которые приведены в

Для нахождения параметров функции решаются определенные системы уравнений, которые приведены в

Экстраполяция на основе полученных функций дает возможность получить точечное прогнозное значение.

Экстраполяция на основе полученных функций дает возможность получить точечное прогнозное значение.

Длина интервала периода упреждения прогноза численно равна временному шагу между ретроспективными

Длина интервала периода упреждения прогноза численно равна временному шагу между ретроспективными

Умножение натуральных чисел. Законы умножения

Умножение натуральных чисел. Законы умножения Линейное уравнение с одной переменной

Линейное уравнение с одной переменной Графический метод решения квадратных неравенств

Графический метод решения квадратных неравенств Урок математики Сравнение и счет предметов 1 класс (сентябрь). Разработала учитель высшей квалификационной категории ГБОУ НШ-ДС № 624 Красник Светлана Анатольевна.

Урок математики Сравнение и счет предметов 1 класс (сентябрь). Разработала учитель высшей квалификационной категории ГБОУ НШ-ДС № 624 Красник Светлана Анатольевна. Основы математического моделирования в землеустройстве

Основы математического моделирования в землеустройстве Значения тригонометрических функций

Значения тригонометрических функций Появление дробей. 5 класс

Появление дробей. 5 класс Двойственная задача линейного программирования. Экономическая интерпретация

Двойственная задача линейного программирования. Экономическая интерпретация Десятичные дроби. Сложение и вычитание десятичных дробей

Десятичные дроби. Сложение и вычитание десятичных дробей Действия с квадратными корнями

Действия с квадратными корнями Первообразная и неопределенный интеграл

Первообразная и неопределенный интеграл Олимпийские игры. Презентация.

Олимпийские игры. Презентация. Подготовка к ЕГЭ – 2014 по математике. Нахождение площади сечения через площадь его ортогональной проекции. Задание С2

Подготовка к ЕГЭ – 2014 по математике. Нахождение площади сечения через площадь его ортогональной проекции. Задание С2 Шкалы. 5 класс

Шкалы. 5 класс Задания для устного счёта Помогите Незнайке (математика, 2 класс)

Задания для устного счёта Помогите Незнайке (математика, 2 класс) Интерактивный тренажёр Сложение и вычитание в пределах 10 1 класс

Интерактивный тренажёр Сложение и вычитание в пределах 10 1 класс Пропорциональные отрезки в прямоугольном треугольнике

Пропорциональные отрезки в прямоугольном треугольнике Сложение однозначных чисел с переходом через десяток вида + 8, +9

Сложение однозначных чисел с переходом через десяток вида + 8, +9 Табличные случаи сложения и вычитания в пределах 10 Презентация к уроку математики 1 класс

Табличные случаи сложения и вычитания в пределах 10 Презентация к уроку математики 1 класс Семинар-практикум Значение логико-математических игр в умственном развитии детей старшего дошкольного возраста

Семинар-практикум Значение логико-математических игр в умственном развитии детей старшего дошкольного возраста Параллельные прямые. Школа доказательства

Параллельные прямые. Школа доказательства Кути в просторі

Кути в просторі Математическая разминка для 1 класса

Математическая разминка для 1 класса История возникновения чисел

История возникновения чисел Преобразование графиков тригонометрических функций

Преобразование графиков тригонометрических функций Углы. Виды углов и их построение

Углы. Виды углов и их построение Основные понятия дискретной математики. Теория вероятности. Случайные величины

Основные понятия дискретной математики. Теория вероятности. Случайные величины Окружность, ее цент и радиус

Окружность, ее цент и радиус