Случайные процессы (лекция 13). Закон распределения и основные характеристики случайных процессов презентация

- Случайные процессы (лекция 13). Закон распределения и основные характеристики случайных процессов

Содержание

- 2. Определения Случайным процессом X(t) называется процесс, значение которого при любом фиксированном t = ti является СВ

- 3. Классификация случайных процессов Случайный процесс X(t) называется процессом с дискретным временем, если система, в которой он

- 4. Классификация случайных процессов Таким образом, все СП можно разделить на 4 класса: Процессы с дискретным состоянием

- 5. Основные характеристики случайных процессов Сечение случайного процесса х(t) при любом фиксированном значении аргумента t представляет собой

- 6. Основные характеристики случайных процессов Поэтому более полной характеристикой СП является двумерный закон распределения F(t1,t2,x1,x2) = P

- 7. Основные характеристики случайных процессов МО СП представляет собой некоторую «среднею» функцию, вокруг которой происходит разброс СП

- 8. Основные характеристики случайных процессов Для полной характеристики СП необходимо учитывать взаимосвязь между различными сечениями. Поэтому, к

- 9. Основные характеристики случайных процессов Нормированной корреляционной функцией rx(t,t’) СП X(t) называется функция, полученная делением корреляционной функции

- 10. Основные характеристики случайных процессов Скалярный СП – это когда речь идет об одном СП, как было

- 11. Стационарные случайные процессы Стационарные СП – это СП, у которых все вероятностные характеристики не зависят от

- 12. Свойства корреляционной функции стационарного СП Четность функции от своего аргумента, то есть kx(τ) = kx(-τ) τ

- 13. Эргодические случайные процессы Эргодическое свойство СП – это когда по одной достаточно продолжительной реализации СП можно

- 14. Элементарные случайные процессы Элементарный СП (э.с.п) – это такая функция аргумента t, для которой зависимость от

- 16. Скачать презентацию

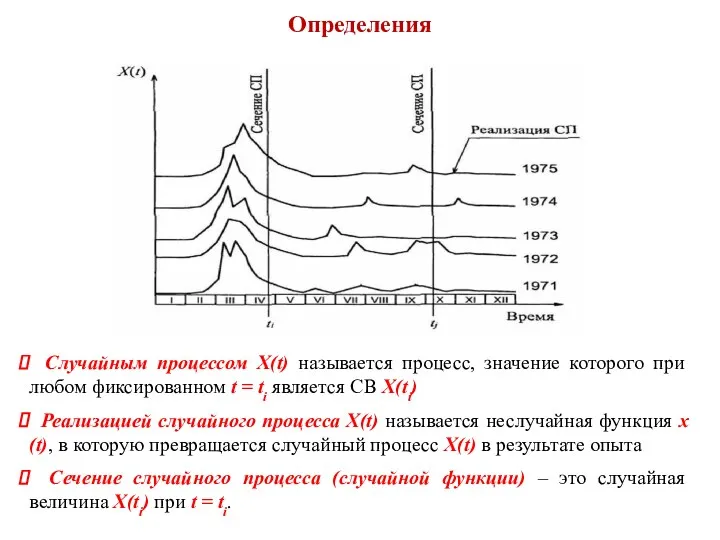

Определения

Случайным процессом X(t) называется процесс, значение которого при любом фиксированном

Определения

Случайным процессом X(t) называется процесс, значение которого при любом фиксированном

Классификация случайных процессов

Случайный процесс X(t) называется процессом с дискретным временем,

Классификация случайных процессов

Случайный процесс X(t) называется процессом с дискретным временем,

Классификация случайных процессов

Таким образом, все СП можно разделить на 4 класса:

Классификация случайных процессов

Таким образом, все СП можно разделить на 4 класса:

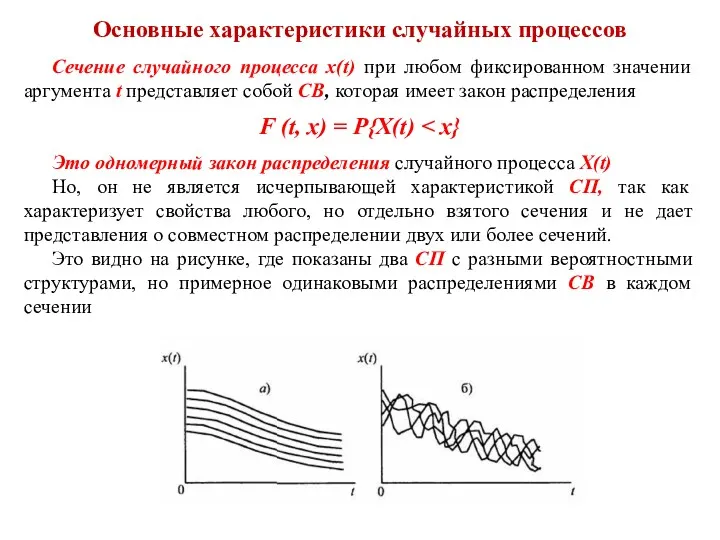

Основные характеристики случайных процессов

Сечение случайного процесса х(t) при любом фиксированном значении

Основные характеристики случайных процессов

Сечение случайного процесса х(t) при любом фиксированном значении

Основные характеристики случайных процессов

Поэтому более полной характеристикой СП является двумерный закон

Основные характеристики случайных процессов

Поэтому более полной характеристикой СП является двумерный закон

Основные характеристики случайных процессов

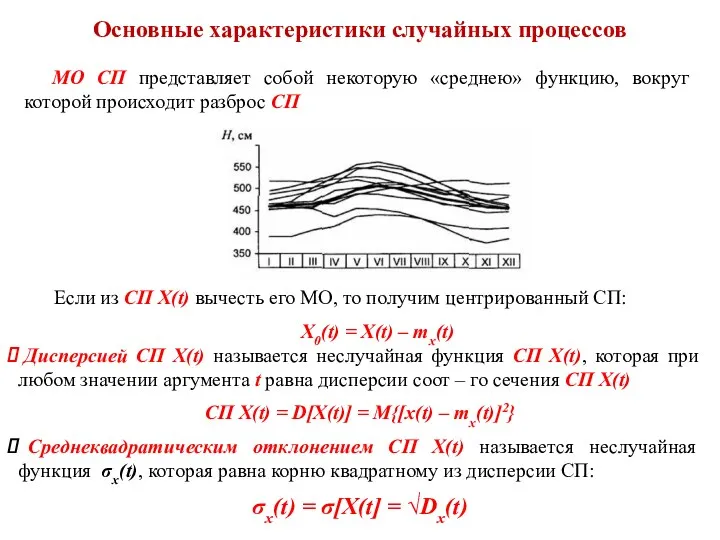

МО СП представляет собой некоторую «среднею» функцию, вокруг

Основные характеристики случайных процессов

МО СП представляет собой некоторую «среднею» функцию, вокруг

Основные характеристики случайных процессов

Для полной характеристики СП необходимо учитывать взаимосвязь между

Основные характеристики случайных процессов

Для полной характеристики СП необходимо учитывать взаимосвязь между

Основные характеристики случайных процессов

Нормированной корреляционной функцией rx(t,t’) СП X(t) называется функция,

Основные характеристики случайных процессов

Нормированной корреляционной функцией rx(t,t’) СП X(t) называется функция,

Основные характеристики случайных процессов

Скалярный СП – это когда речь идет об

Основные характеристики случайных процессов

Скалярный СП – это когда речь идет об

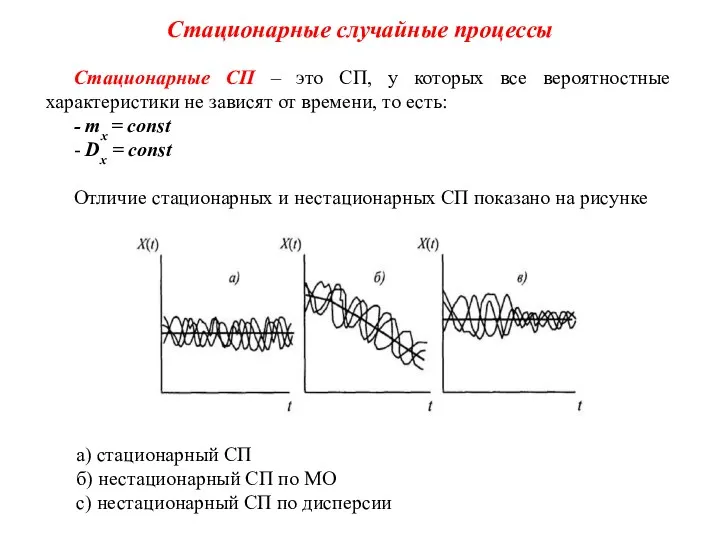

Стационарные случайные процессы

Стационарные СП – это СП, у которых все вероятностные

Стационарные случайные процессы

Стационарные СП – это СП, у которых все вероятностные

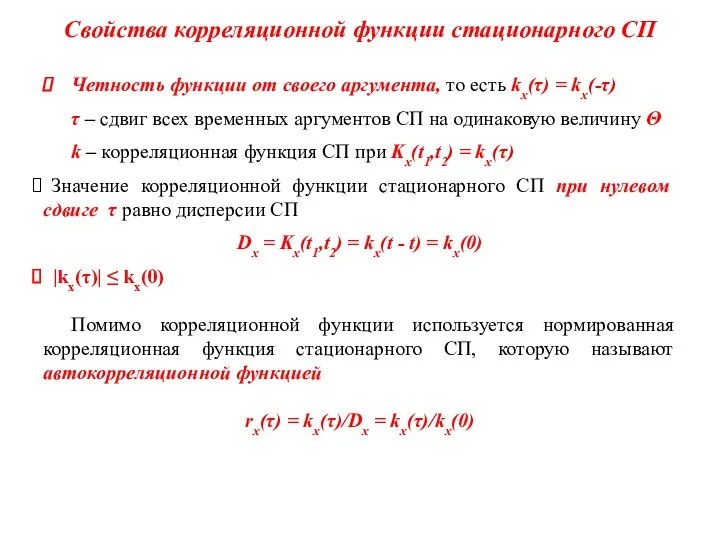

Свойства корреляционной функции стационарного СП

Четность функции от своего аргумента, то есть

Свойства корреляционной функции стационарного СП

Четность функции от своего аргумента, то есть

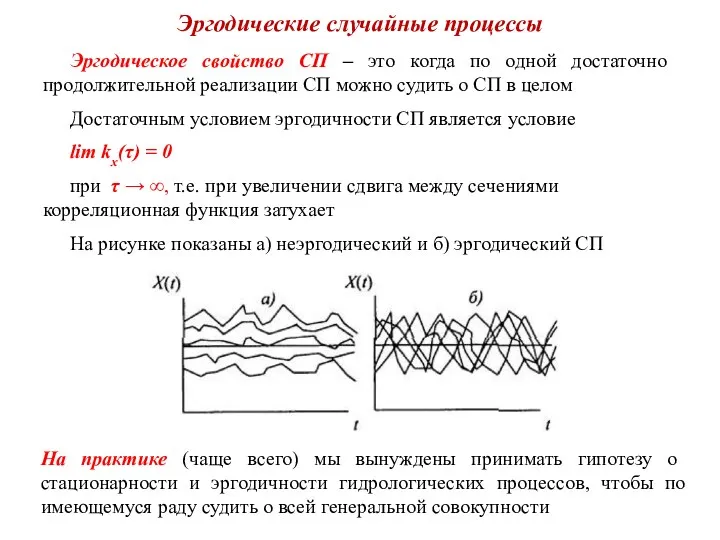

Эргодические случайные процессы

Эргодическое свойство СП – это когда по одной достаточно

Эргодические случайные процессы

Эргодическое свойство СП – это когда по одной достаточно

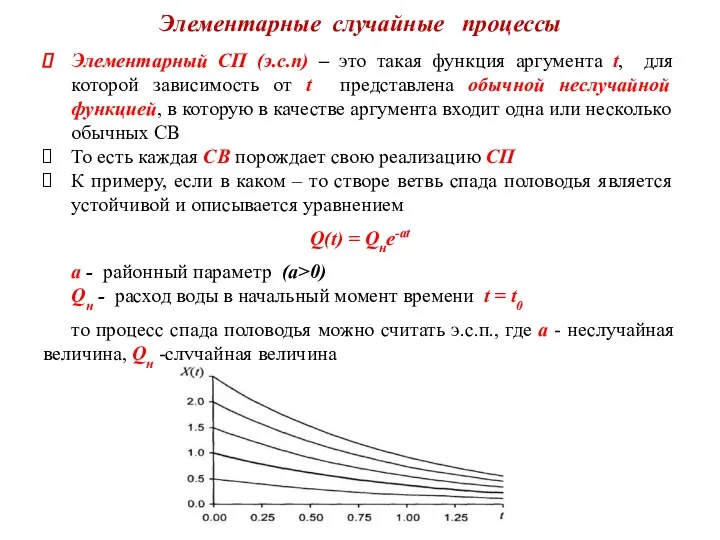

Элементарные случайные процессы

Элементарный СП (э.с.п) – это такая функция аргумента t,

Элементарные случайные процессы

Элементарный СП (э.с.п) – это такая функция аргумента t,

Округление натуральных чисел. Повторение изученного

Округление натуральных чисел. Повторение изученного Общий приём сложения однозначных чисел с переходом через десяток

Общий приём сложения однозначных чисел с переходом через десяток Экстремум функции двух переменных (пример 2)

Экстремум функции двух переменных (пример 2) Повторення вивченого. Робота з малюнками й текстами (урок № 137)

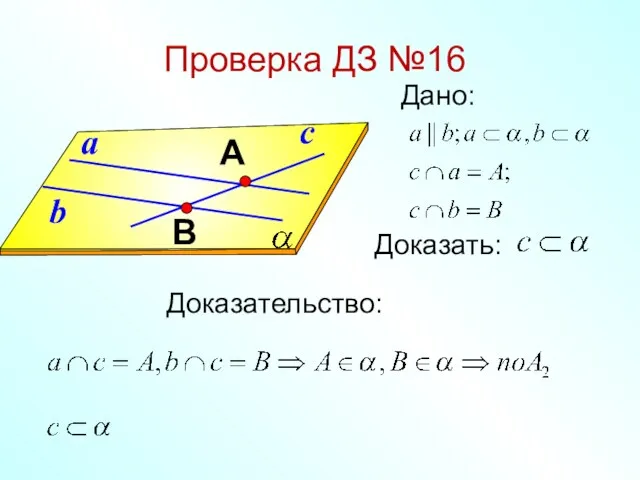

Повторення вивченого. Робота з малюнками й текстами (урок № 137) Параллельность прямой и плоскости

Параллельность прямой и плоскости Открытый интенсив по математике. Как мощно подготовиться к экзамену? Ценность времени. День 2

Открытый интенсив по математике. Как мощно подготовиться к экзамену? Ценность времени. День 2 Интеграл. Формула Ньютона – Лейбница

Интеграл. Формула Ньютона – Лейбница Урок Угол. Виды углов 2 класс

Урок Угол. Виды углов 2 класс Разметка прямоугольника с помощью угольника

Разметка прямоугольника с помощью угольника В гости к Бабе Яге Счёт до 10

В гости к Бабе Яге Счёт до 10 Решение задач с помощью уравнений

Решение задач с помощью уравнений Дискретне перетворення Фур’є. Лекція 2

Дискретне перетворення Фур’є. Лекція 2 Теоремы сложения и умножения вероятностей

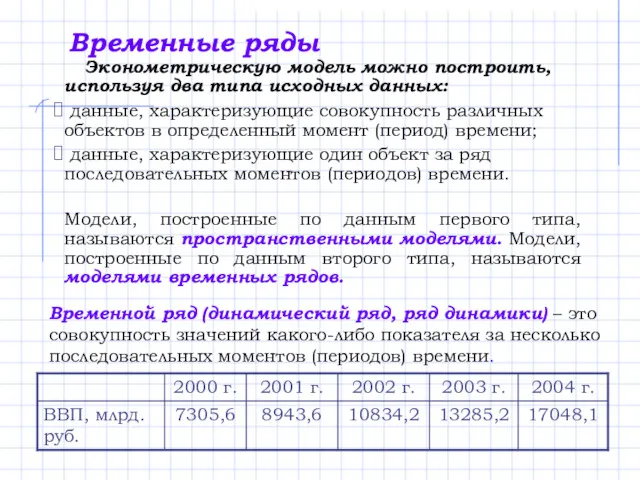

Теоремы сложения и умножения вероятностей Временные ряды

Временные ряды ЕГЭ. Текстовые задачи. Теория вероятностей. (Лекция 1)

ЕГЭ. Текстовые задачи. Теория вероятностей. (Лекция 1) Десятичные дроби

Десятичные дроби Учимся решать задачи на смеси, растворы и сплавы

Учимся решать задачи на смеси, растворы и сплавы Умножение. Табличные случаи умножения числа 9. (математика, 2 класс. УМК Гармония).

Умножение. Табличные случаи умножения числа 9. (математика, 2 класс. УМК Гармония). Математика в юриспруденции

Математика в юриспруденции Прямая. Отрезок. Или приключения в стране ГЕОМЕТРИИ

Прямая. Отрезок. Или приключения в стране ГЕОМЕТРИИ Теория вероятностей. Статистические методы обработки информации

Теория вероятностей. Статистические методы обработки информации Арифметические действия (повторение)

Арифметические действия (повторение) Отношения и предикаты. (Лекция 7)

Отношения и предикаты. (Лекция 7) Аналіз зв’язку між змінними: кореляція і регресія

Аналіз зв’язку між змінними: кореляція і регресія Комплексные числа

Комплексные числа Формирование метапредметных результатов на уроках математики. Классификация задач с практическим содержанием

Формирование метапредметных результатов на уроках математики. Классификация задач с практическим содержанием Презентация Состав чисел первого десятка

Презентация Состав чисел первого десятка Знатоки математики. Конкурс эрудитов в начальной школе

Знатоки математики. Конкурс эрудитов в начальной школе