- Временные ряды

Содержание

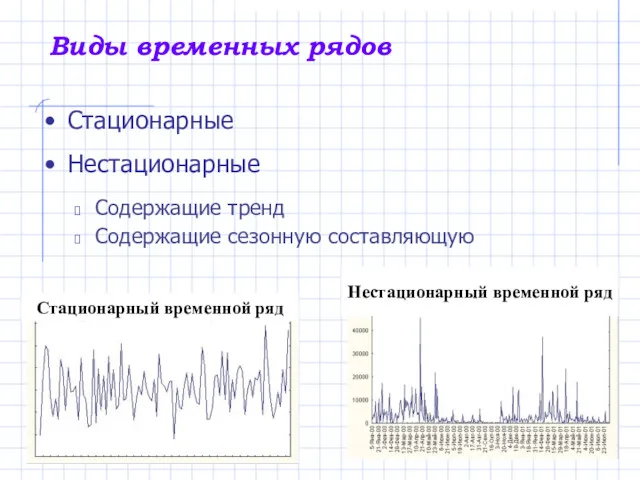

- 2. Виды временных рядов Стационарные Нестационарные Содержащие тренд Содержащие сезонную составляющую Стационарный временной ряд Нестационарный временной ряд

- 3. Временной ряд с трендом Отражает устойчивые средние изменения показателя

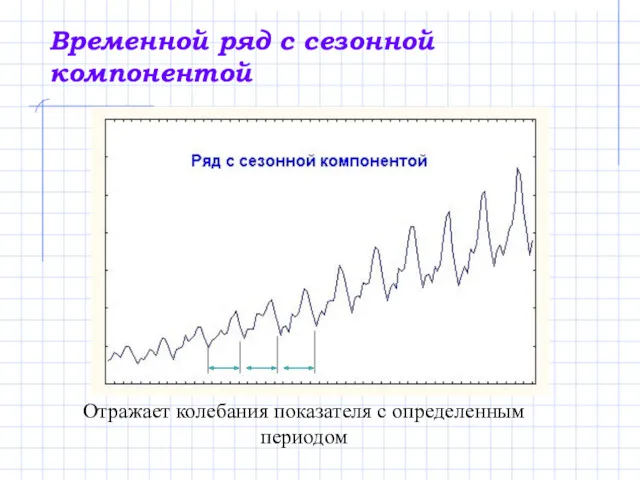

- 4. Временной ряд с сезонной компонентой Отражает колебания показателя с определенным периодом

- 5. Три составляющие временного ряда Долговременная тенденция Т Периодические (циклические или сезонные) колебания S Случайная компонента Е

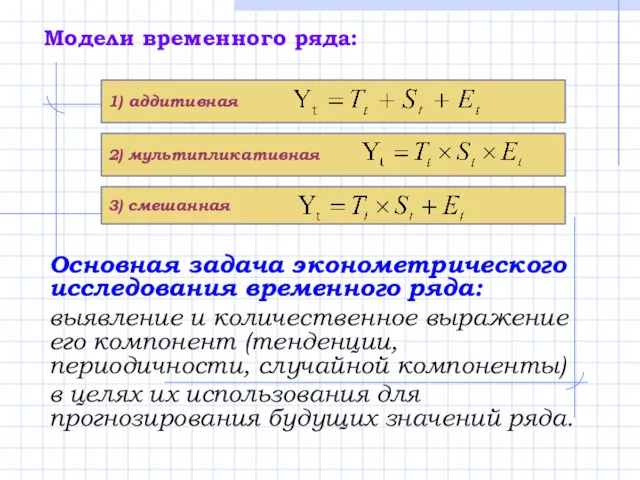

- 6. Модели временного ряда: Основная задача эконометрического исследования временного ряда: выявление и количественное выражение его компонент (тенденции,

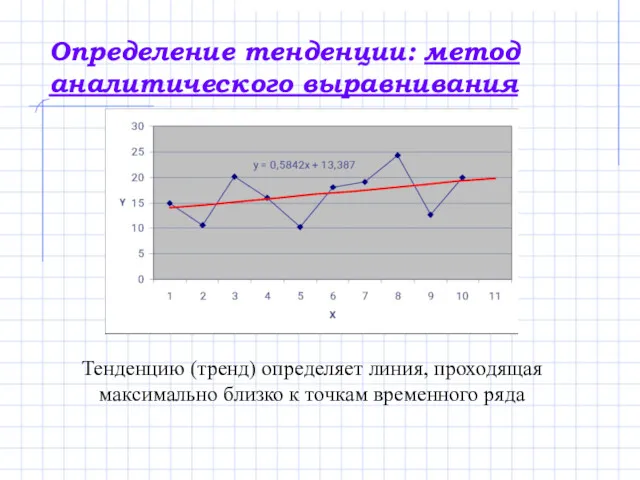

- 7. Определение тенденции: метод аналитического выравнивания Тенденцию (тренд) определяет линия, проходящая максимально близко к точкам временного ряда

- 8. Типовые функции трендов Линейная Степенная Показательная Экспоненциальная Гиперболическая Логарифмическая

- 9. Для определения вида тенденции применяются следующие методы: – качественный анализ изучаемого процесса; – построение и визуальный

- 10. Различные виды тренда Какую линию следует использовать?

- 11. Выбор вида тенденции на основе качественного анализа Процессы с монотонным характером развития и отсутствием пределов роста

- 12. Метод скользящего среднего Позволяет сгладить случайные и периодические колебания и выявить тенденцию Определить длину интервала сглаживания.

- 13. Выявление смены тенденции Область роста Короткое среднее располагается выше длинного Область спада Короткое среднее располагается ниже

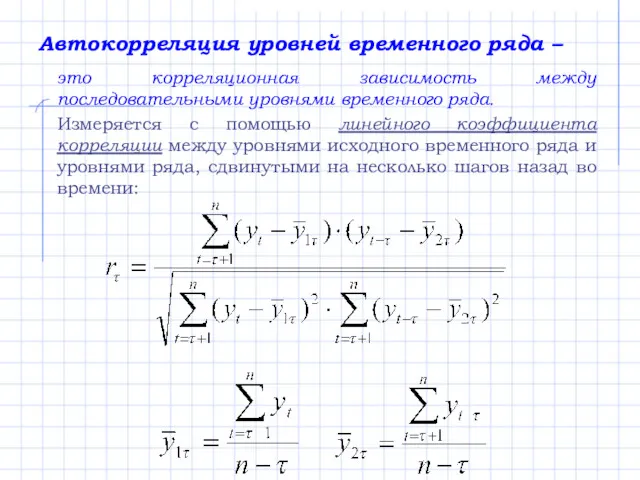

- 14. Автокорреляция уровней временного ряда – это корреляционная зависимость между последовательными уровнями временного ряда. Измеряется с помощью

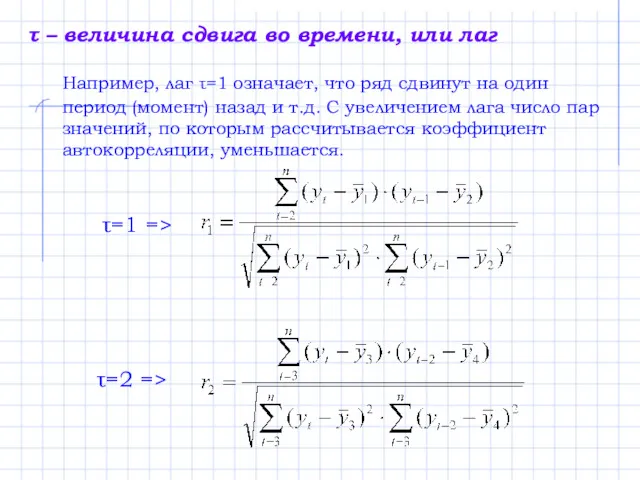

- 15. τ – величина сдвига во времени, или лаг Например, лаг τ=1 означает, что ряд сдвинут на

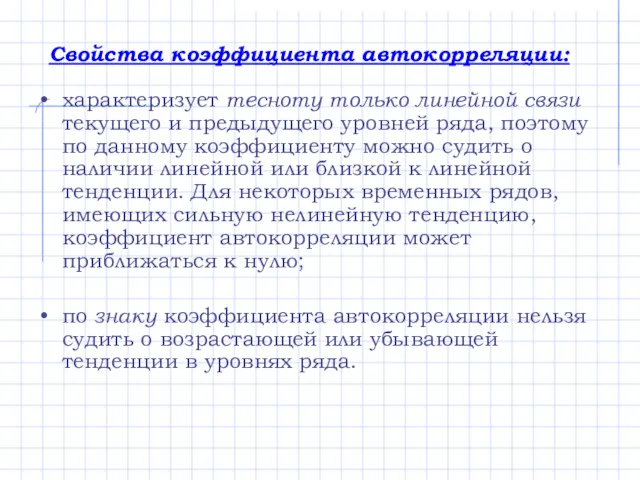

- 16. Свойства коэффициента автокорреляции: характеризует тесноту только линейной связи текущего и предыдущего уровней ряда, поэтому по данному

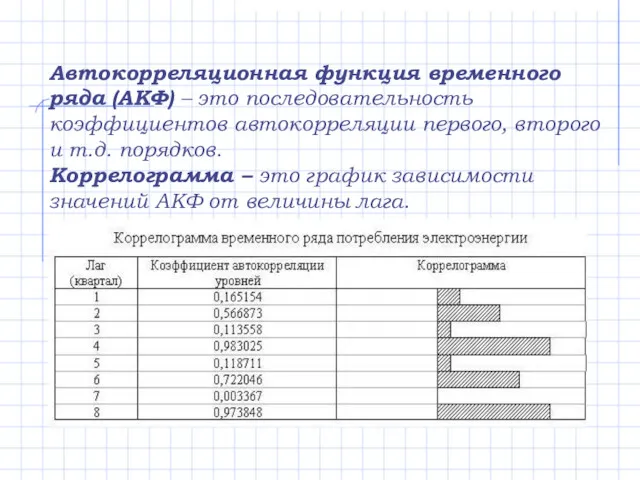

- 17. Автокорреляционная функция временного ряда (АКФ) – это последовательность коэффициентов автокорреляции первого, второго и т.д. порядков. Коррелограмма

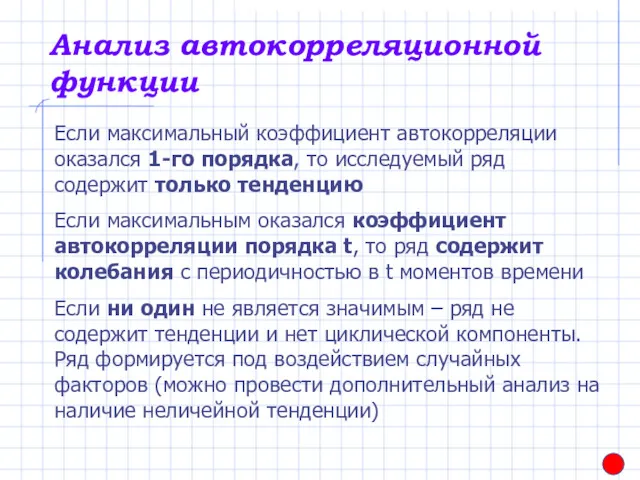

- 18. Анализ автокорреляционной функции Если максимальный коэффициент автокорреляции оказался 1-го порядка, то исследуемый ряд содержит только тенденцию

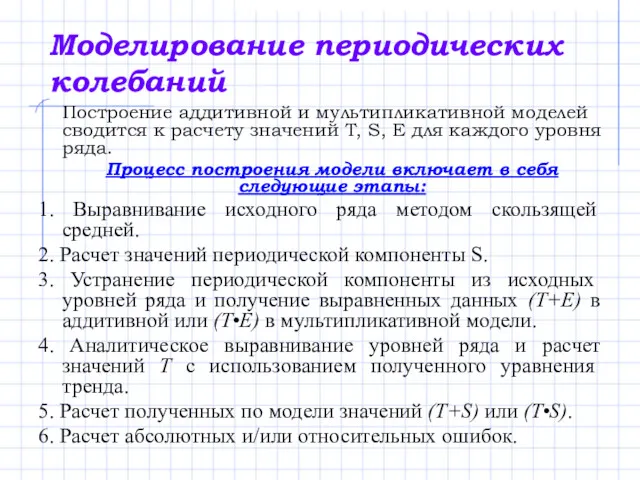

- 19. Моделирование периодических колебаний Построение аддитивной и мультипликативной моделей сводится к расчету значений T, S, E для

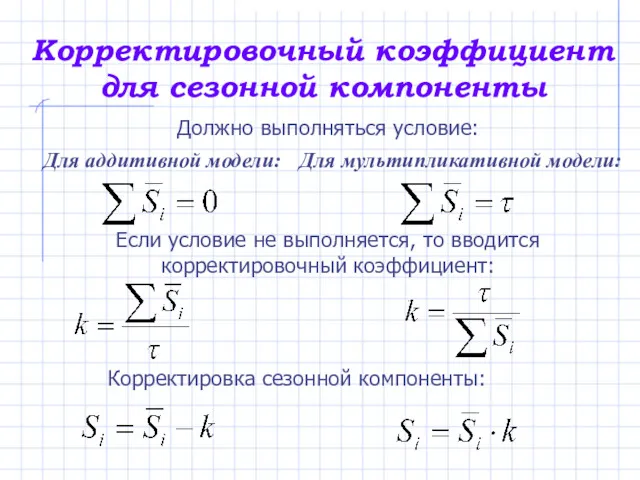

- 20. Корректировочный коэффициент для сезонной компоненты Должно выполняться условие: Для аддитивной модели: Для мультипликативной модели: Если условие

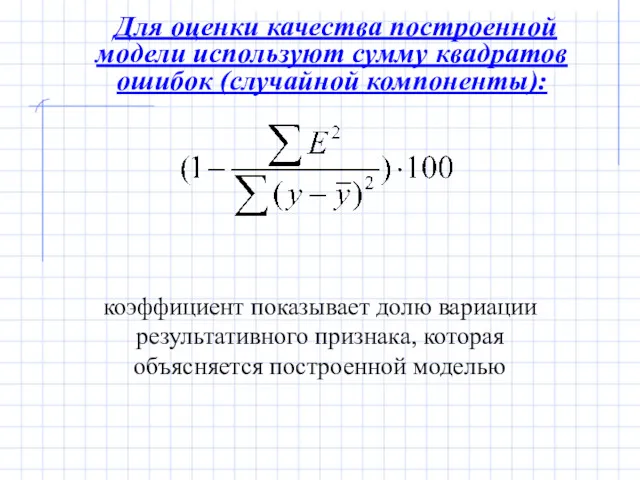

- 21. Для оценки качества построенной модели используют сумму квадратов ошибок (случайной компоненты): коэффициент показывает долю вариации результативного

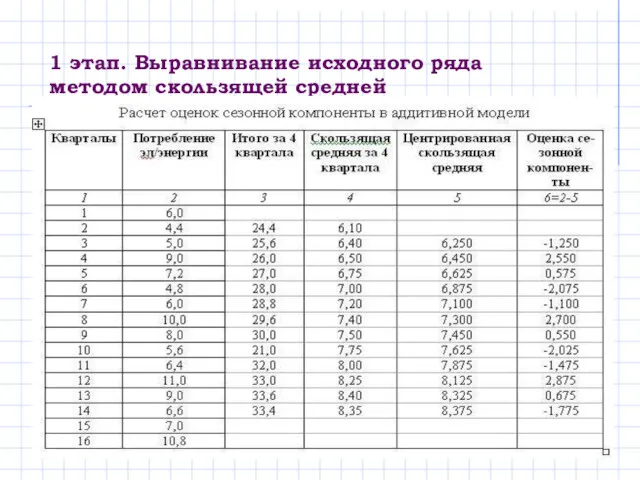

- 22. 1 этап. Выравнивание исходного ряда методом скользящей средней

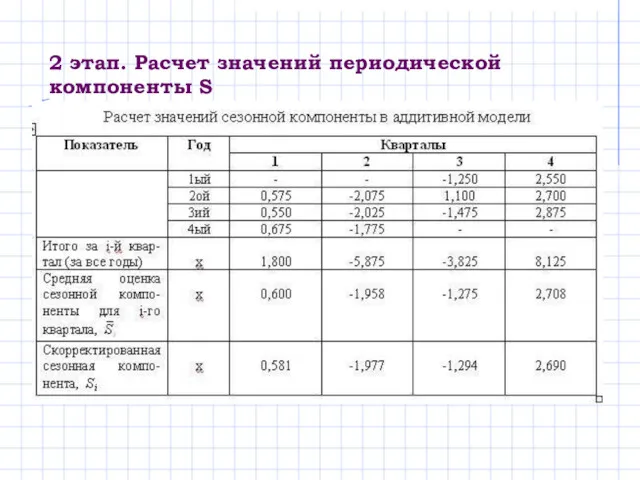

- 23. 2 этап. Расчет значений периодической компоненты S

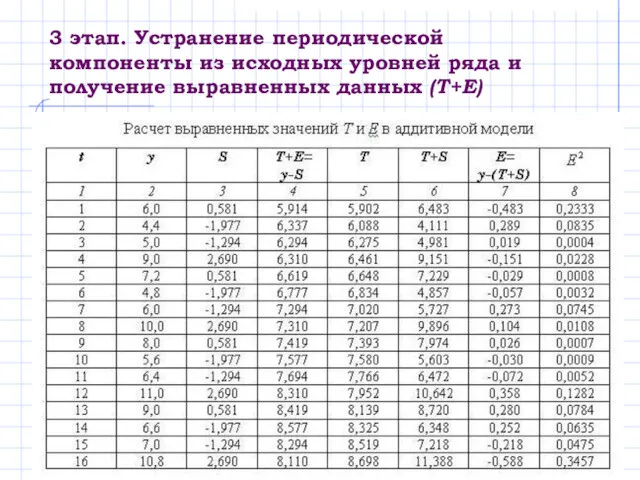

- 24. 3 этап. Устранение периодической компоненты из исходных уровней ряда и получение выравненных данных (Т+Е)

- 26. Скачать презентацию

Виды временных рядов

Стационарные

Нестационарные

Содержащие тренд

Содержащие сезонную составляющую

Стационарный временной ряд

Нестационарный временной ряд

Виды временных рядов

Стационарные

Нестационарные

Содержащие тренд

Содержащие сезонную составляющую

Стационарный временной ряд

Нестационарный временной ряд

Временной ряд с трендом

Отражает устойчивые средние изменения показателя

Временной ряд с трендом

Отражает устойчивые средние изменения показателя

Временной ряд с сезонной компонентой

Отражает колебания показателя с определенным периодом

Временной ряд с сезонной компонентой

Отражает колебания показателя с определенным периодом

Три составляющие временного ряда

Долговременная

тенденция Т

Периодические

(циклические или сезонные)

колебания S

Случайная

Три составляющие временного ряда

Долговременная

тенденция Т

Периодические

(циклические или сезонные)

колебания S

Случайная

Модели временного ряда:

Основная задача эконометрического исследования временного ряда:

выявление и количественное выражение

Модели временного ряда:

Основная задача эконометрического исследования временного ряда:

выявление и количественное выражение

Определение тенденции: метод аналитического выравнивания

Тенденцию (тренд) определяет линия, проходящая максимально близко

Определение тенденции: метод аналитического выравнивания

Тенденцию (тренд) определяет линия, проходящая максимально близко

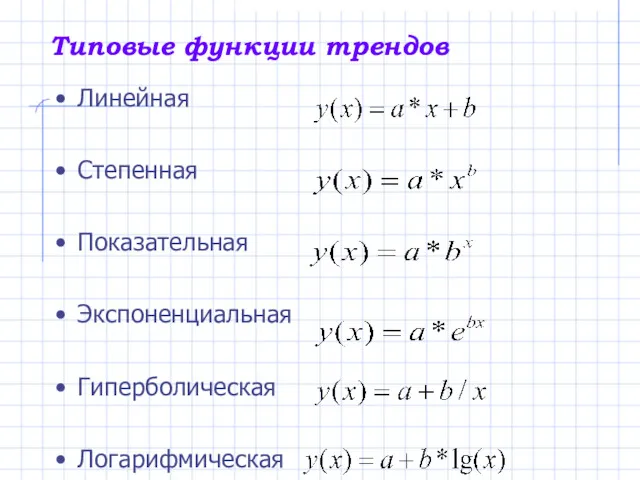

Типовые функции трендов

Линейная

Степенная

Показательная

Экспоненциальная

Гиперболическая

Логарифмическая

Типовые функции трендов

Линейная

Степенная

Показательная

Экспоненциальная

Гиперболическая

Логарифмическая

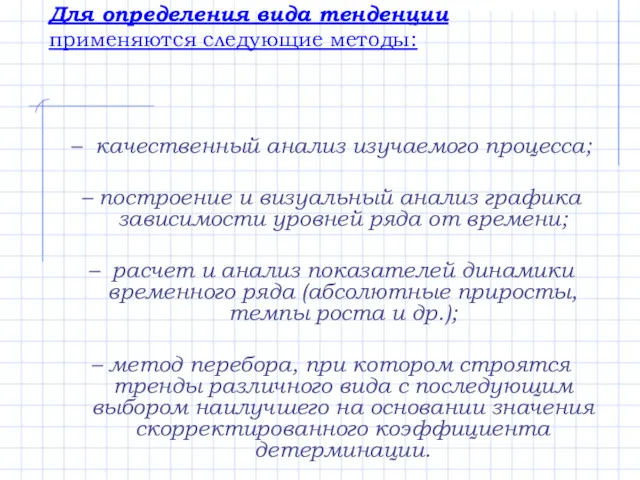

Для определения вида тенденции применяются следующие методы:

– качественный анализ изучаемого процесса;

–

Для определения вида тенденции применяются следующие методы:

– качественный анализ изучаемого процесса;

–

Различные виды тренда

Какую линию следует использовать?

Различные виды тренда

Какую линию следует использовать?

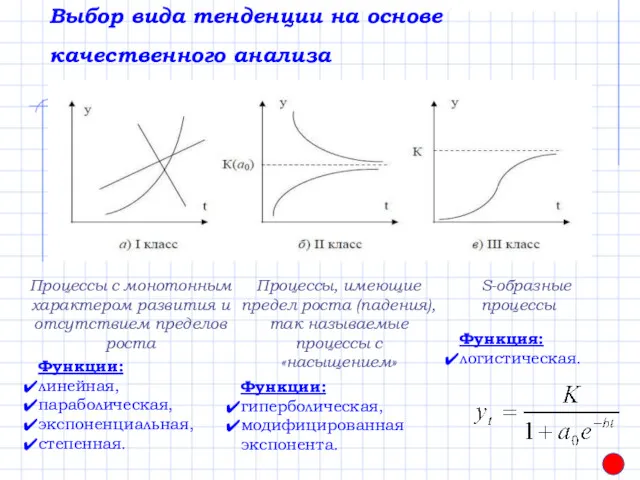

Выбор вида тенденции на основе качественного анализа

Процессы с монотонным характером

Выбор вида тенденции на основе качественного анализа

Процессы с монотонным характером

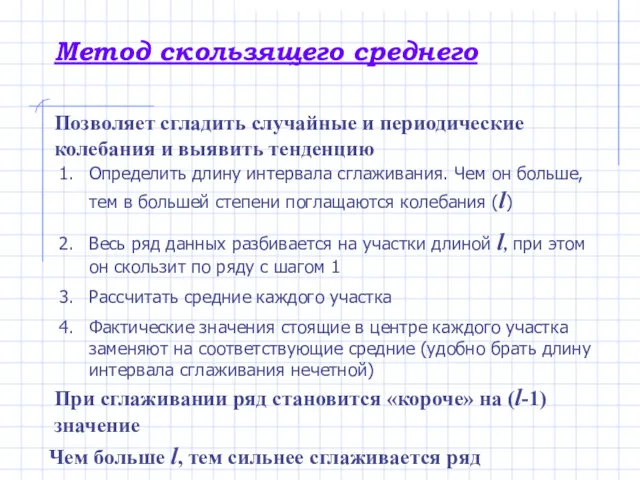

Метод скользящего среднего

Позволяет сгладить случайные и периодические колебания и выявить тенденцию

Определить

Метод скользящего среднего

Позволяет сгладить случайные и периодические колебания и выявить тенденцию

Определить

Выявление смены тенденции

Область роста Короткое среднее располагается выше длинного

Область спада Короткое

Выявление смены тенденции

Область роста Короткое среднее располагается выше длинного

Область спада Короткое

Автокорреляция уровней временного ряда –

это корреляционная зависимость между последовательными уровнями

Автокорреляция уровней временного ряда –

это корреляционная зависимость между последовательными уровнями

τ – величина сдвига во времени, или лаг

Например, лаг τ=1

τ – величина сдвига во времени, или лаг

Например, лаг τ=1

Свойства коэффициента автокорреляции:

характеризует тесноту только линейной связи текущего и предыдущего уровней

Свойства коэффициента автокорреляции:

характеризует тесноту только линейной связи текущего и предыдущего уровней

Автокорреляционная функция временного ряда (АКФ) – это последовательность коэффициентов автокорреляции первого,

Автокорреляционная функция временного ряда (АКФ) – это последовательность коэффициентов автокорреляции первого,

Анализ автокорреляционной функции

Если максимальный коэффициент автокорреляции оказался 1-го порядка, то исследуемый

Анализ автокорреляционной функции

Если максимальный коэффициент автокорреляции оказался 1-го порядка, то исследуемый

Моделирование периодических колебаний

Построение аддитивной и мультипликативной моделей сводится к расчету значений

Моделирование периодических колебаний

Построение аддитивной и мультипликативной моделей сводится к расчету значений

Корректировочный коэффициент для сезонной компоненты

Должно выполняться условие:

Для аддитивной модели:

Для мультипликативной модели:

Если

Корректировочный коэффициент для сезонной компоненты

Должно выполняться условие:

Для аддитивной модели:

Для мультипликативной модели:

Если

Для оценки качества построенной модели используют сумму квадратов ошибок (случайной компоненты):

коэффициент

Для оценки качества построенной модели используют сумму квадратов ошибок (случайной компоненты):

коэффициент

1 этап. Выравнивание исходного ряда методом скользящей средней

1 этап. Выравнивание исходного ряда методом скользящей средней

2 этап. Расчет значений периодической компоненты S

2 этап. Расчет значений периодической компоненты S

3 этап. Устранение периодической компоненты из исходных уровней ряда и получение

3 этап. Устранение периодической компоненты из исходных уровней ряда и получение

Алгебра высказываний

Алгебра высказываний Арифметический квадратный корень

Арифметический квадратный корень Столбчатые диаграммы

Столбчатые диаграммы Работа по клеточкам+ устные вычисления.

Работа по клеточкам+ устные вычисления. Сложение числа 9 с однозначными числами

Сложение числа 9 с однозначными числами Нумерация. Счёт предметов. Разряды

Нумерация. Счёт предметов. Разряды Аркфункції та найпростіші тригонометричні рівняння

Аркфункції та найпростіші тригонометричні рівняння Исследование функций с помощью производной

Исследование функций с помощью производной Необычные способы умножения

Необычные способы умножения Матрицы и действия над ними

Матрицы и действия над ними Умножение на 1 и на 0

Умножение на 1 и на 0 Числа и цифры. Римские цифры.

Числа и цифры. Римские цифры. Презентация3

Презентация3 Тренажёр. Сравнение

Тренажёр. Сравнение Моделирование конфликтных ситуаций в экономике с применением математической теории игр

Моделирование конфликтных ситуаций в экономике с применением математической теории игр Показательные уравнения

Показательные уравнения Решение уравнений

Решение уравнений Справочник по алгебре. (7-9 класс)

Справочник по алгебре. (7-9 класс) Статистический анализ

Статистический анализ Умножение одночлена на многочлен. 7 класс

Умножение одночлена на многочлен. 7 класс Стереометрия. Векторно - координатный метод в решении задач №14 ЕГЭ

Стереометрия. Векторно - координатный метод в решении задач №14 ЕГЭ Из истории числительных. Мозговой штурм по русскому языку и математике

Из истории числительных. Мозговой штурм по русскому языку и математике Учимся определять время по часам

Учимся определять время по часам Практикум №2 по решению стереометрических задач (базовый уровень)

Практикум №2 по решению стереометрических задач (базовый уровень) Состав чисел в приделах 10. Страничка для любознательных

Состав чисел в приделах 10. Страничка для любознательных Сравнение фигур с помощью наложения

Сравнение фигур с помощью наложения Определители второго и третьего порядка

Определители второго и третьего порядка Теория принятия решений. Решение игр MxN

Теория принятия решений. Решение игр MxN