- Случайные величины

Содержание

- 2. * 7-1. Случайная величина Определение Пример

- 3. Случайная величина Случайной величиной называют переменную, которая в результате испытания принимает единственное значение, которое зависит от

- 4. Мальчики среди шести новорожденных Случайная величина – число мальчиков среди шести новорожденных. Принимает значения от 0

- 5. Дискретная случайная величина Дискретная случайная величина принимает конечное или счетное количество значений. Счетное количество может быть

- 6. Непрерывная случайная величина Непрерывная случайная величина, в противоположность дискретной, принимает бесконечное количество значений из определенного непрерывного

- 7. Зачем нужны случайные величины? Случайные величины являются математическим инструментом для изучения случайных событий и явлений.

- 8. * 7-2. Распределение случайной величины Определение Пример

- 9. Определение. Случайной величиной называют величину, которая в результате испытания примет одно и только одно возможное значение,

- 10. Определение. Законом распределения дискретной случайной величины называют соответствие между возможными значениями и их вероятностями. Таблично: Аналитически:

- 11. Вероятностное распределение - таблица Таблица указывает на соответствие между принимаемыми значениями случайной величины и их вероятностями.

- 12. Вероятностное распределение - график Гистограмма также указывает на соответствие между принимаемыми значениями случайной величины и их

- 13. Вероятностное распределение - формула Вероятностное распределение случайной величины может быть задано аналитически – формулой. Пример. Формула

- 14. Необходимое условие Для любой дискретной случайной величины сумма вероятностей должна быть равна единице:

- 15. Проверка необходимого условия Задана случайная величина: Проверим необходимое условие: ΣP(X) = 0,100 + 0,300 + 0,200

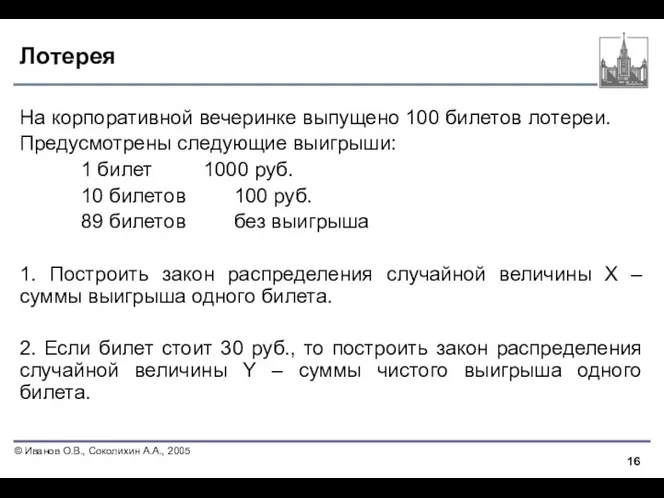

- 16. Лотерея На корпоративной вечеринке выпущено 100 билетов лотереи. Предусмотрены следующие выигрыши: 1 билет 1000 руб. 10

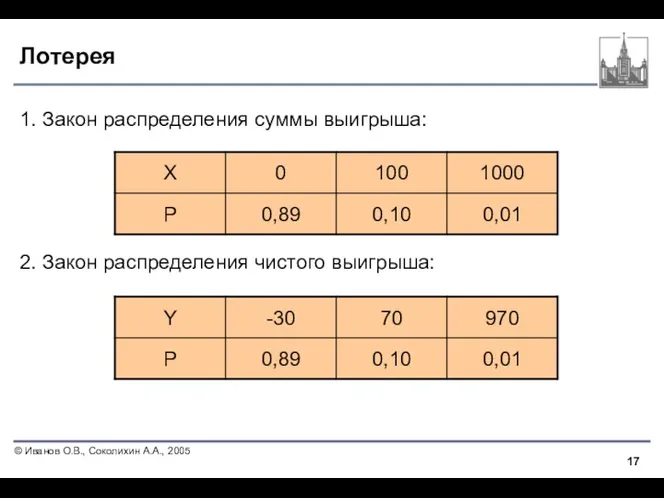

- 17. Лотерея 1. Закон распределения суммы выигрыша: 2. Закон распределения чистого выигрыша:

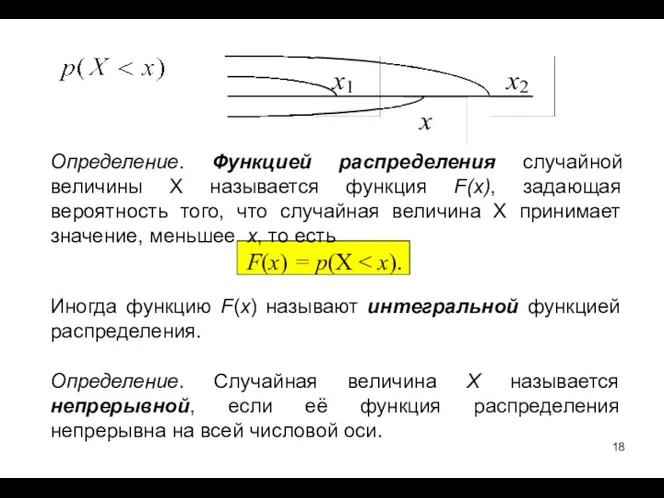

- 18. Определение. Функцией распределения случайной величины Х называется функция F(x), задающая вероятность того, что случайная величина Х

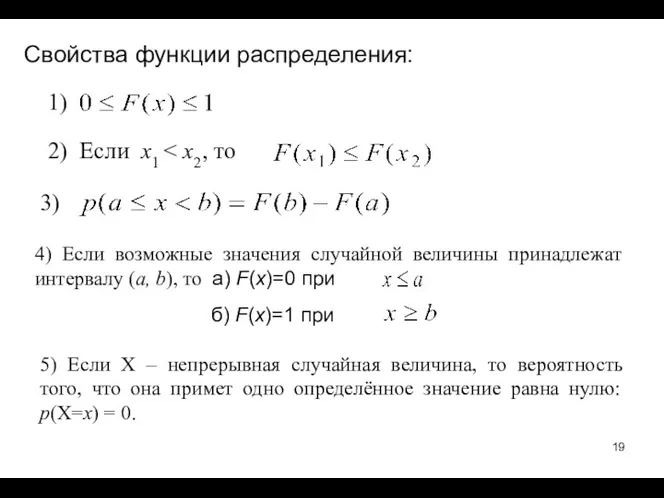

- 19. Свойства функции распределения: 3) 5) Если Х – непрерывная случайная величина, то вероятность того, что она

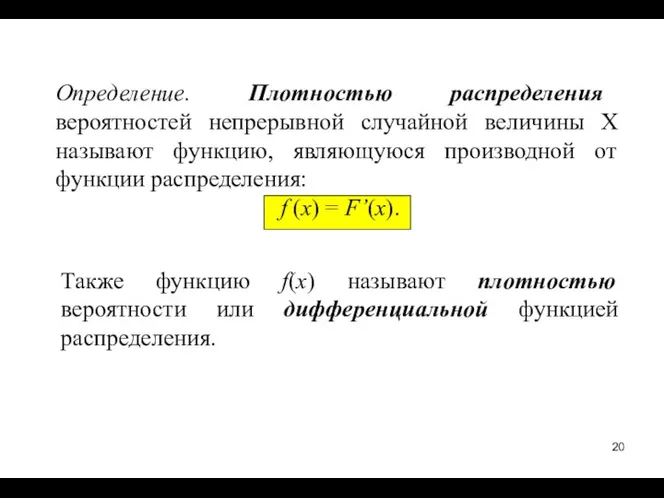

- 20. Также функцию f(x) называют плотностью вероятности или дифференциальной функцией распределения. Определение. Плотностью распределения вероятностей непрерывной случайной

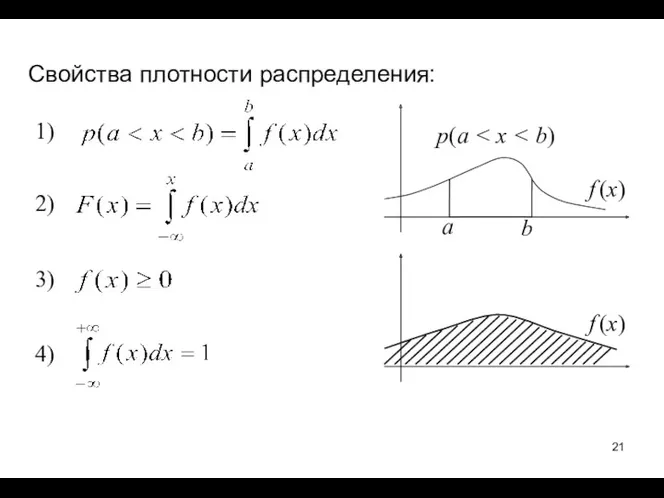

- 21. Свойства плотности распределения: a b f (x) p(a f (x)

- 22. * Числовые характеристики 1. Математическое ожидание Определение Пример

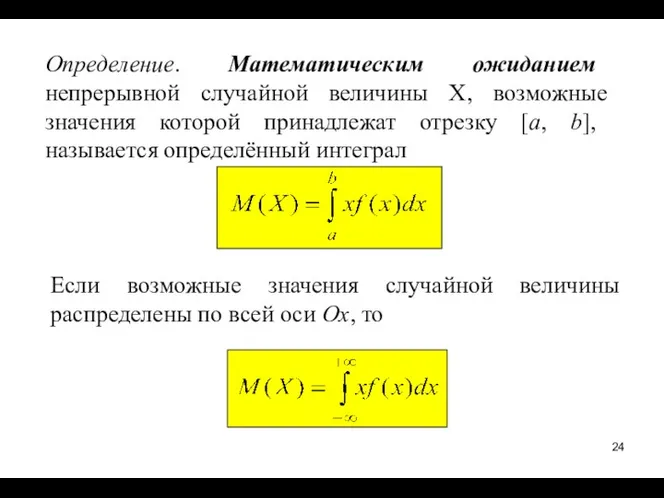

- 23. Определение. Математическим ожиданием дискретной случайной величины Х называют сумму произведений всех возможных значений этой случайной величины

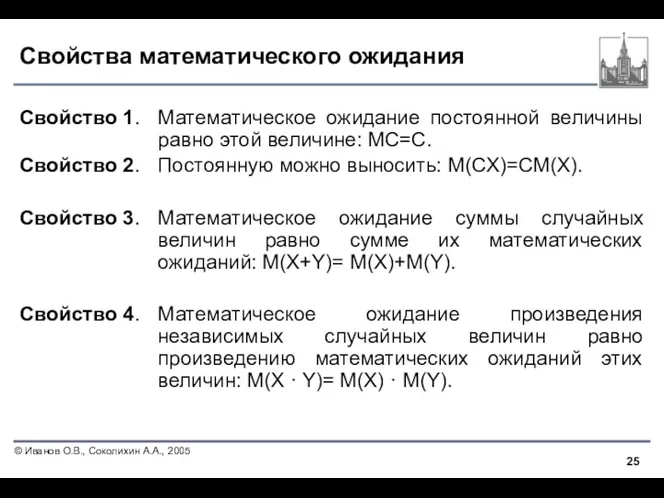

- 25. Свойства математического ожидания Свойство 1. Математическое ожидание постоянной величины равно этой величине: MC=C. Свойство 2. Постоянную

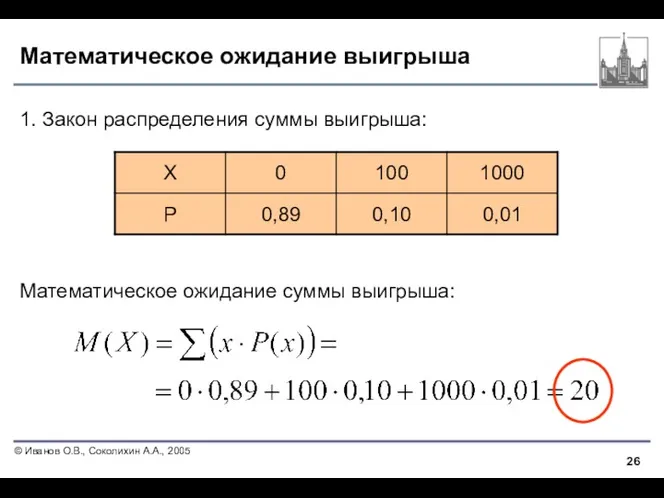

- 26. Математическое ожидание выигрыша 1. Закон распределения суммы выигрыша: Математическое ожидание суммы выигрыша:

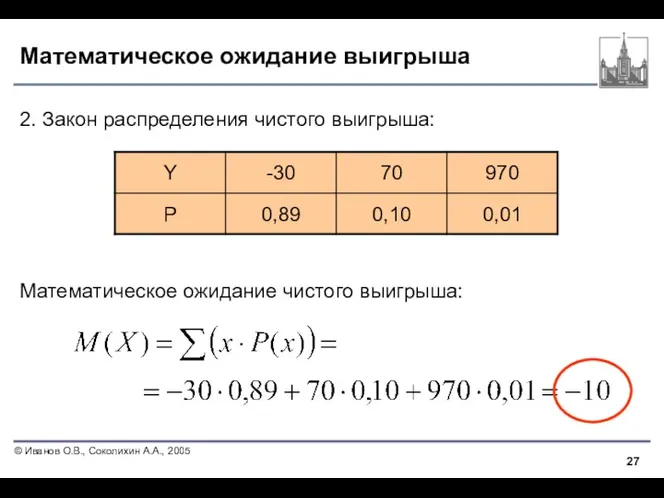

- 27. Математическое ожидание выигрыша 2. Закон распределения чистого выигрыша: Математическое ожидание чистого выигрыша:

- 28. Интерпретация Математическое ожидание есть точка равновесия: Примечание. Масштаб не сохранен -10 -30 70 970 Математическое ожидание

- 29. Интерпретация Если математическое ожидание равно -10, это означает, что в среднем каждый участник проигрывает -10 руб.

- 30. * 2. Дисперсия и стандартное отклонение Определение Пример

- 31. Дисперсия Дисперсия (variance) случайной величины характеризует отклонение случайной величины от ее среднего значения. Для дискретной случайной

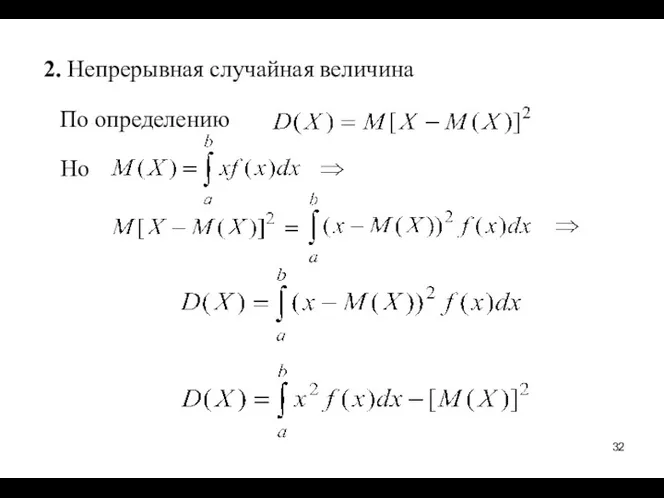

- 32. 2. Непрерывная случайная величина По определению Но

- 33. Свойства дисперсии Свойство 1. Дисперсия постоянной величины равна нулю: D(С)=0 Свойство 2. Постоянный множитель можно выносить

- 34. Вторая формула для дисперсии Имеется вторая формула для дисперсии: Удобнее использовать для вычислений вручную.

- 35. Стандартное отклонение Стандартное отклонение (standard deviation) случайной величины есть квадратный корень из дисперсии:

- 36. Вычисление дисперсии чистого выигрыша Закон распределения чистого выигрыша: Дисперсия чистого выигрыша:

- 37. Вычисление стандартного отклонения Закон распределения чистого выигрыша: Стандартное отклонение:

- 38. Вычисление дисперсии Вычисляем дисперсию при помощи таблицы по второй формуле:

- 39. Правило округления Правило округления результатов вычислений состоит в том, что результат, как правило, должен иметь на

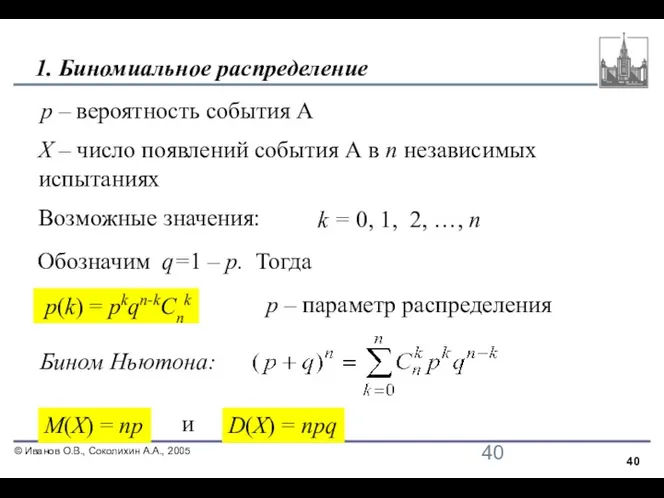

- 40. 1. Биномиальное распределение Х – число появлений события А в n независимых испытаниях p – вероятность

- 41. 2. Распределение Пуассона n – очень большое, p – очень мала, Возможные значения: k = 0,

- 42. 1. Равномерное распределение В интервале (a, b) постоянная плотность распределения a, b – параметры распределения и

- 43. 2. Показательное распределение λ – параметр распределения и

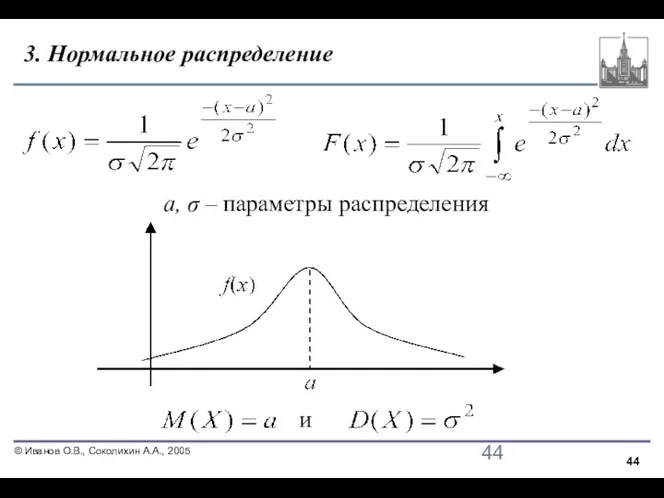

- 44. 3. Нормальное распределение и a, σ – параметры распределения

- 46. Скачать презентацию

*

7-1.

Случайная величина

Определение

Пример

*

7-1.

Случайная величина

Определение

Пример

Случайная величина

Случайной величиной называют переменную, которая в результате испытания принимает единственное

Случайная величина

Случайной величиной называют переменную, которая в результате испытания принимает единственное

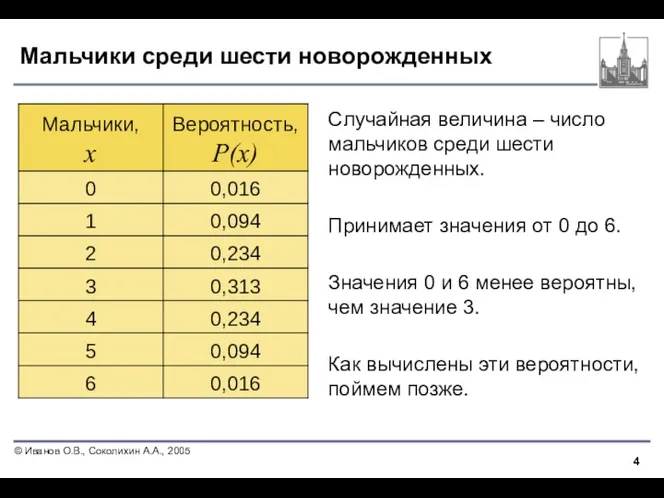

Мальчики среди шести новорожденных

Случайная величина – число мальчиков среди шести новорожденных.

Принимает

Мальчики среди шести новорожденных

Случайная величина – число мальчиков среди шести новорожденных.

Принимает

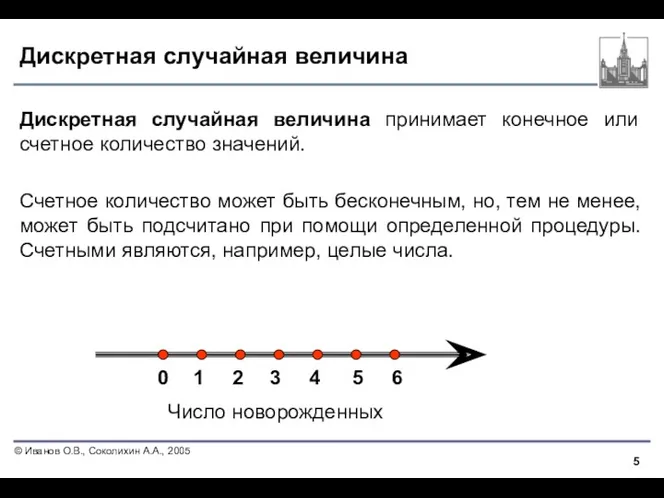

Дискретная случайная величина

Дискретная случайная величина принимает конечное или счетное количество значений.

Дискретная случайная величина

Дискретная случайная величина принимает конечное или счетное количество значений.

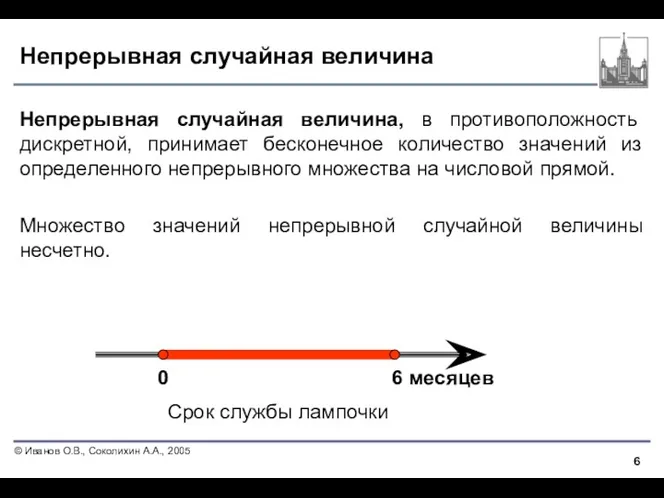

Непрерывная случайная величина

Непрерывная случайная величина, в противоположность дискретной, принимает бесконечное

Непрерывная случайная величина

Непрерывная случайная величина, в противоположность дискретной, принимает бесконечное

Зачем нужны случайные величины?

Случайные величины являются математическим инструментом для изучения случайных

Зачем нужны случайные величины?

Случайные величины являются математическим инструментом для изучения случайных

*

7-2.

Распределение

случайной величины

Определение

Пример

*

7-2.

Распределение

случайной величины

Определение

Пример

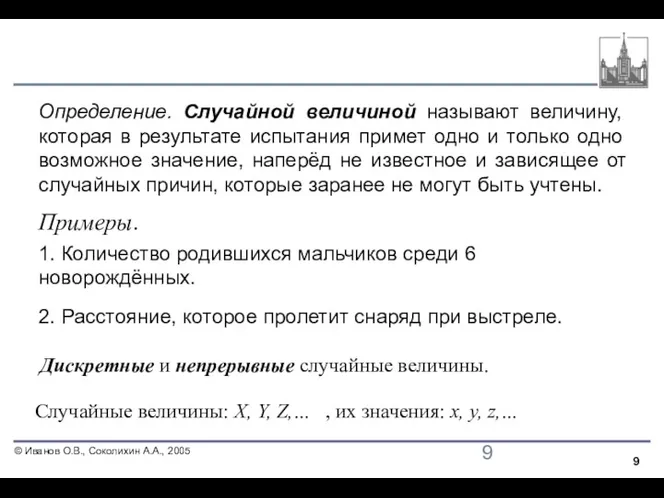

Определение. Случайной величиной называют величину, которая в результате испытания примет одно

Определение. Случайной величиной называют величину, которая в результате испытания примет одно

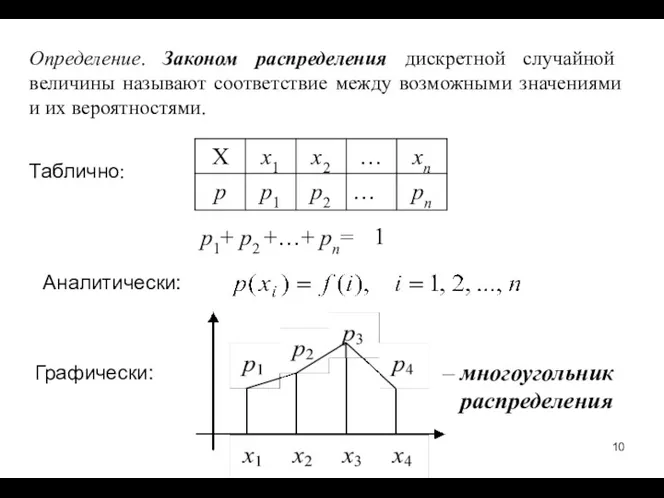

Определение. Законом распределения дискретной случайной величины называют соответствие между возможными значениями

Определение. Законом распределения дискретной случайной величины называют соответствие между возможными значениями

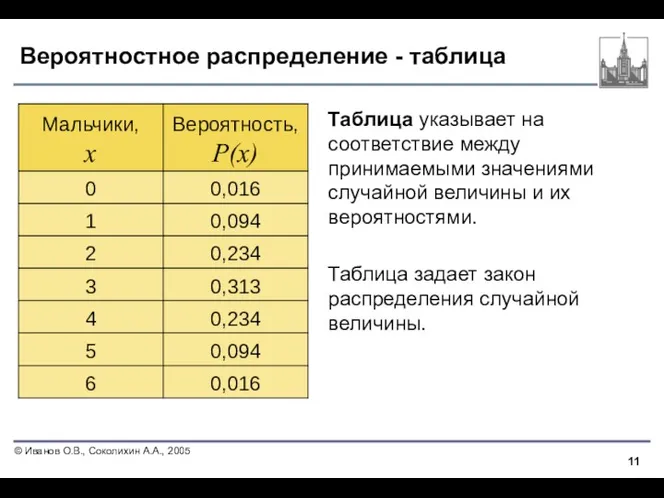

Вероятностное распределение - таблица

Таблица указывает на соответствие между принимаемыми значениями случайной

Вероятностное распределение - таблица

Таблица указывает на соответствие между принимаемыми значениями случайной

Вероятностное распределение - график

Гистограмма также указывает на соответствие между принимаемыми значениями

Вероятностное распределение - график

Гистограмма также указывает на соответствие между принимаемыми значениями

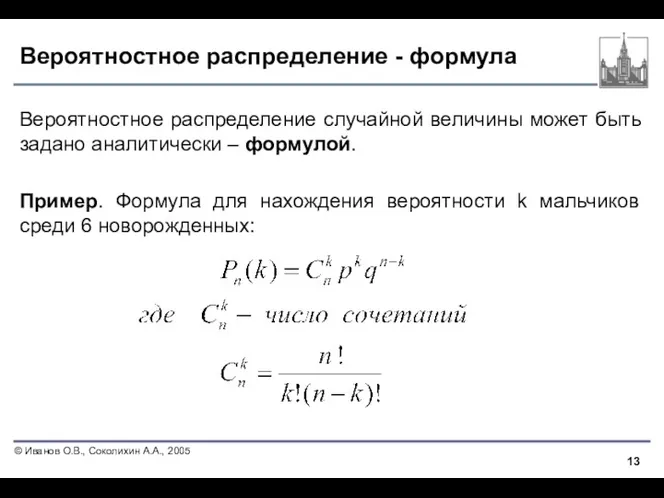

Вероятностное распределение - формула

Вероятностное распределение случайной величины может быть задано аналитически

Вероятностное распределение - формула

Вероятностное распределение случайной величины может быть задано аналитически

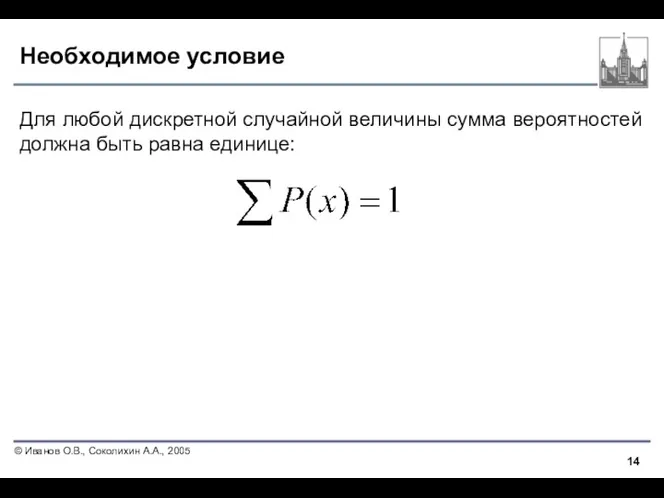

Необходимое условие

Для любой дискретной случайной величины сумма вероятностей должна быть равна

Необходимое условие

Для любой дискретной случайной величины сумма вероятностей должна быть равна

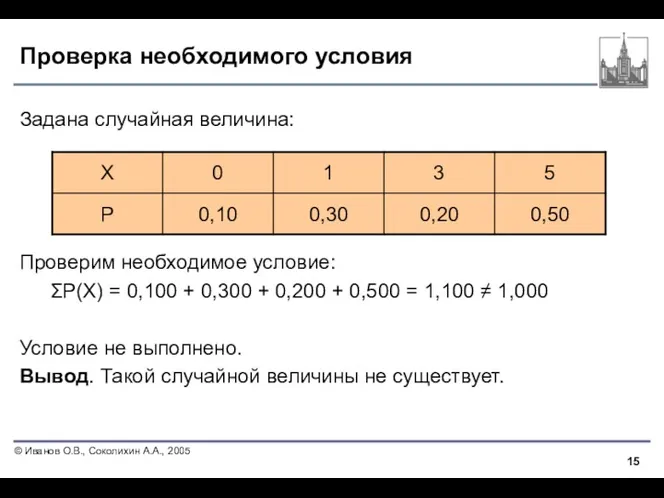

Проверка необходимого условия

Задана случайная величина:

Проверим необходимое условие:

ΣP(X) = 0,100 + 0,300

Проверка необходимого условия

Задана случайная величина:

Проверим необходимое условие:

ΣP(X) = 0,100 + 0,300

Лотерея

На корпоративной вечеринке выпущено 100 билетов лотереи.

Предусмотрены следующие выигрыши:

1 билет

Лотерея

На корпоративной вечеринке выпущено 100 билетов лотереи.

Предусмотрены следующие выигрыши:

1 билет

Лотерея

1. Закон распределения суммы выигрыша:

2. Закон распределения чистого выигрыша:

Лотерея

1. Закон распределения суммы выигрыша:

2. Закон распределения чистого выигрыша:

Определение. Функцией распределения случайной величины Х называется функция F(x), задающая вероятность

Определение. Функцией распределения случайной величины Х называется функция F(x), задающая вероятность

Свойства функции распределения:

3)

5) Если Х – непрерывная случайная величина, то вероятность

Свойства функции распределения:

3)

5) Если Х – непрерывная случайная величина, то вероятность

Также функцию f(x) называют плотностью вероятности или дифференциальной функцией распределения.

Определение. Плотностью

Также функцию f(x) называют плотностью вероятности или дифференциальной функцией распределения.

Определение. Плотностью

Свойства плотности распределения:

a

b

f (x)

p(a < x < b)

f (x)

Свойства плотности распределения:

a

b

f (x)

p(a < x < b)

f (x)

*

Числовые характеристики

1. Математическое ожидание

Определение

Пример

*

Числовые характеристики

1. Математическое ожидание

Определение

Пример

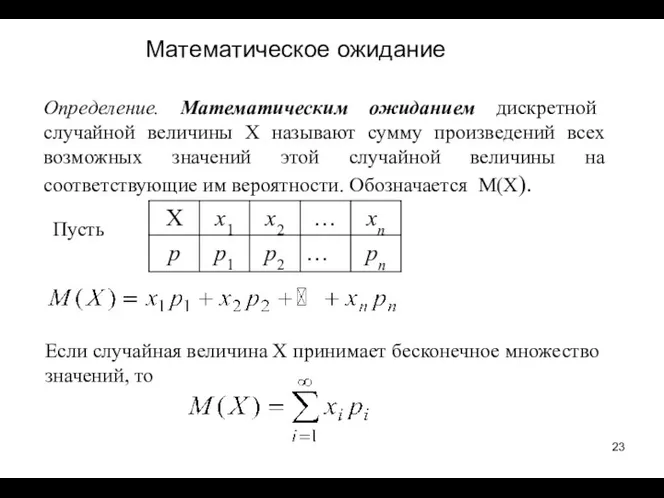

Определение. Математическим ожиданием дискретной случайной величины Х называют сумму произведений всех

Определение. Математическим ожиданием дискретной случайной величины Х называют сумму произведений всех

Свойства математического ожидания

Свойство 1. Математическое ожидание постоянной величины равно этой величине:

Свойства математического ожидания

Свойство 1. Математическое ожидание постоянной величины равно этой величине:

Математическое ожидание выигрыша

1. Закон распределения суммы выигрыша:

Математическое ожидание суммы выигрыша:

Математическое ожидание выигрыша

1. Закон распределения суммы выигрыша:

Математическое ожидание суммы выигрыша:

Математическое ожидание выигрыша

2. Закон распределения чистого выигрыша:

Математическое ожидание чистого выигрыша:

Математическое ожидание выигрыша

2. Закон распределения чистого выигрыша:

Математическое ожидание чистого выигрыша:

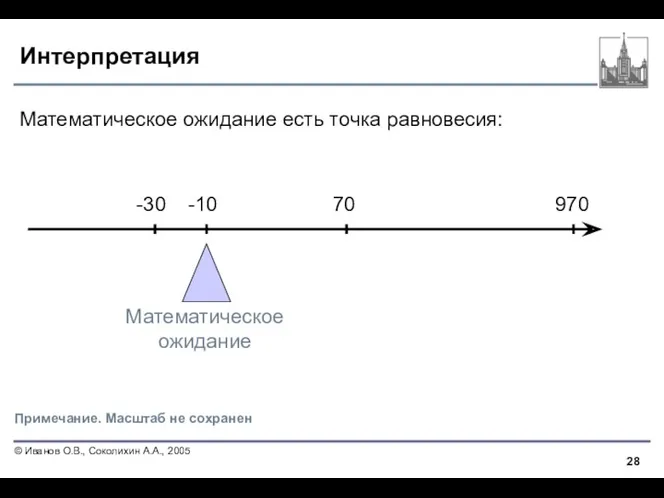

Интерпретация

Математическое ожидание есть точка равновесия:

Примечание. Масштаб не сохранен

-10

-30

70

970

Математическое

ожидание

Интерпретация

Математическое ожидание есть точка равновесия:

Примечание. Масштаб не сохранен

-10

-30

70

970

Математическое

ожидание

Интерпретация

Если математическое ожидание равно -10, это означает, что в среднем каждый

Интерпретация

Если математическое ожидание равно -10, это означает, что в среднем каждый

*

2. Дисперсия и

стандартное отклонение

Определение

Пример

*

2. Дисперсия и

стандартное отклонение

Определение

Пример

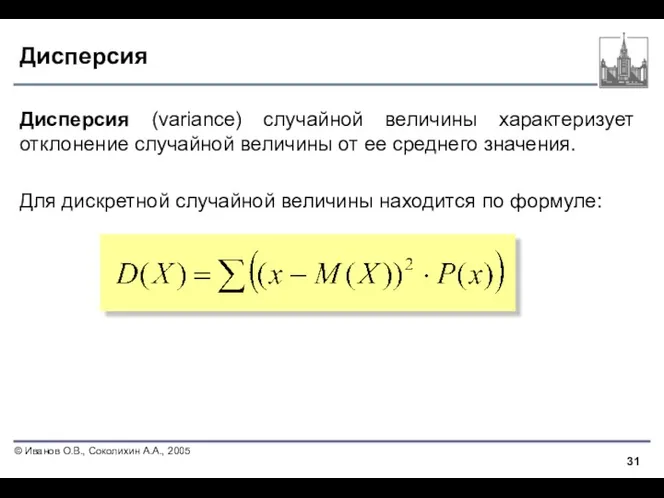

Дисперсия

Дисперсия (variance) случайной величины характеризует отклонение случайной величины от ее

Дисперсия

Дисперсия (variance) случайной величины характеризует отклонение случайной величины от ее

2. Непрерывная случайная величина

По определению

Но

2. Непрерывная случайная величина

По определению

Но

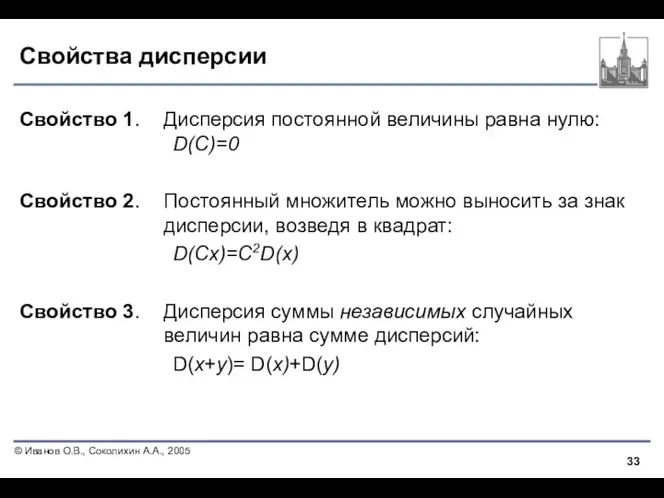

Свойства дисперсии

Свойство 1. Дисперсия постоянной величины равна нулю: D(С)=0

Свойство 2. Постоянный

Свойства дисперсии

Свойство 1. Дисперсия постоянной величины равна нулю: D(С)=0

Свойство 2. Постоянный

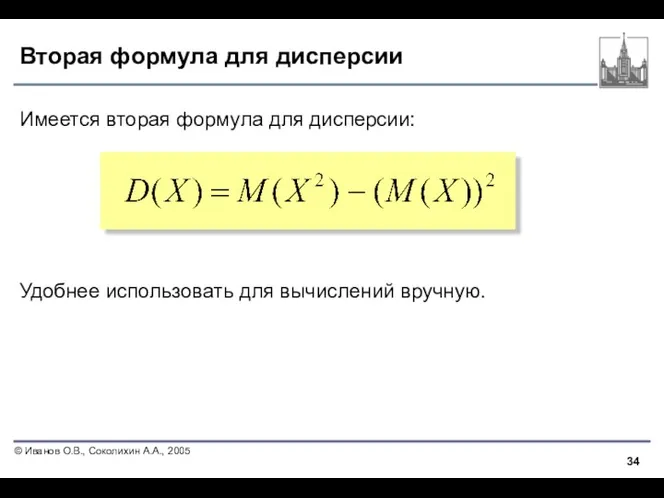

Вторая формула для дисперсии

Имеется вторая формула для дисперсии:

Удобнее использовать для вычислений

Вторая формула для дисперсии

Имеется вторая формула для дисперсии:

Удобнее использовать для вычислений

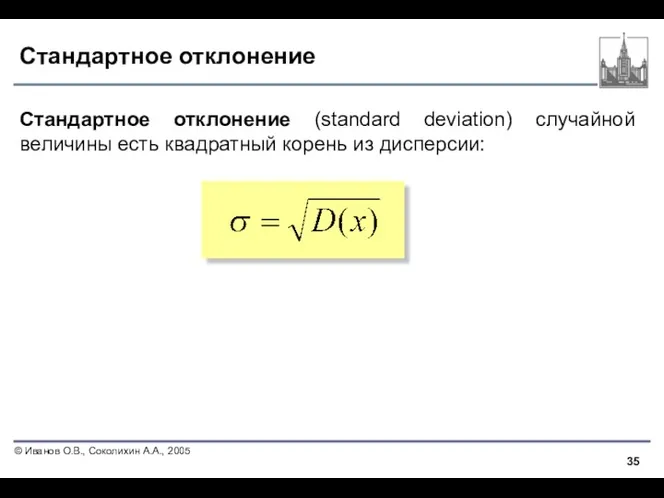

Стандартное отклонение

Стандартное отклонение (standard deviation) случайной величины есть квадратный корень

Стандартное отклонение

Стандартное отклонение (standard deviation) случайной величины есть квадратный корень

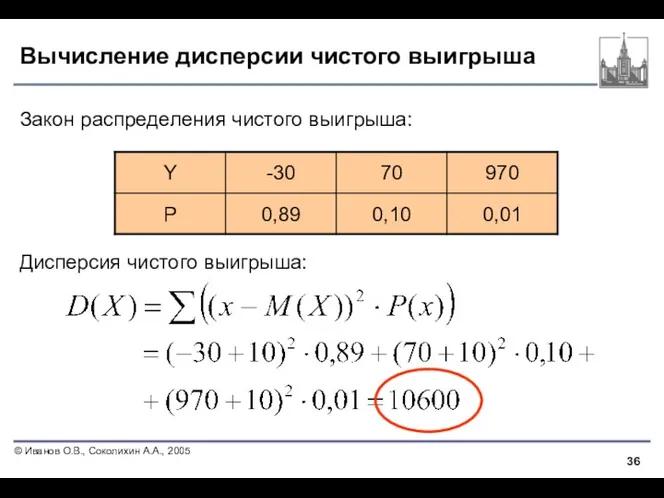

Вычисление дисперсии чистого выигрыша

Закон распределения чистого выигрыша:

Дисперсия чистого выигрыша:

Вычисление дисперсии чистого выигрыша

Закон распределения чистого выигрыша:

Дисперсия чистого выигрыша:

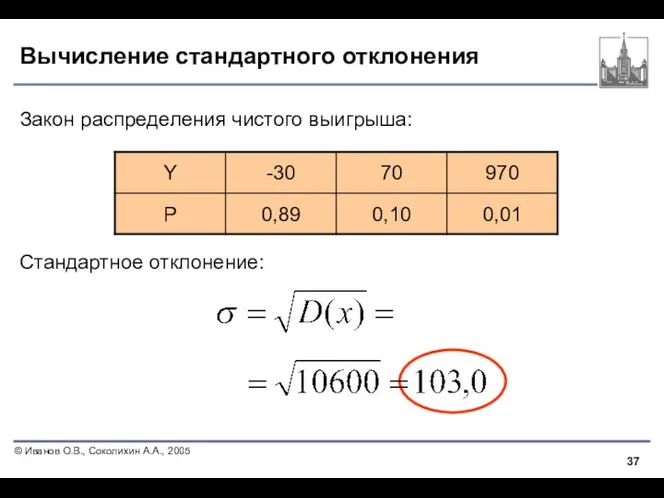

Вычисление стандартного отклонения

Закон распределения чистого выигрыша:

Стандартное отклонение:

Вычисление стандартного отклонения

Закон распределения чистого выигрыша:

Стандартное отклонение:

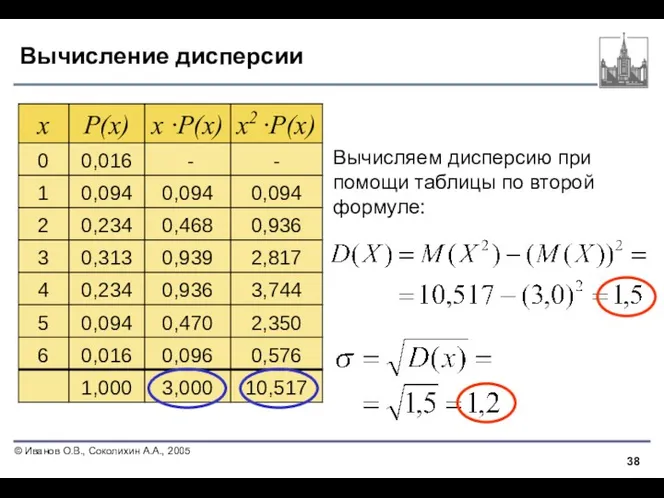

Вычисление дисперсии

Вычисляем дисперсию при помощи таблицы по второй формуле:

Вычисление дисперсии

Вычисляем дисперсию при помощи таблицы по второй формуле:

Правило округления

Правило округления результатов вычислений состоит в том, что результат, как

Правило округления

Правило округления результатов вычислений состоит в том, что результат, как

1. Биномиальное распределение

Х – число появлений события А в n независимых

испытаниях

1. Биномиальное распределение

Х – число появлений события А в n независимых

испытаниях

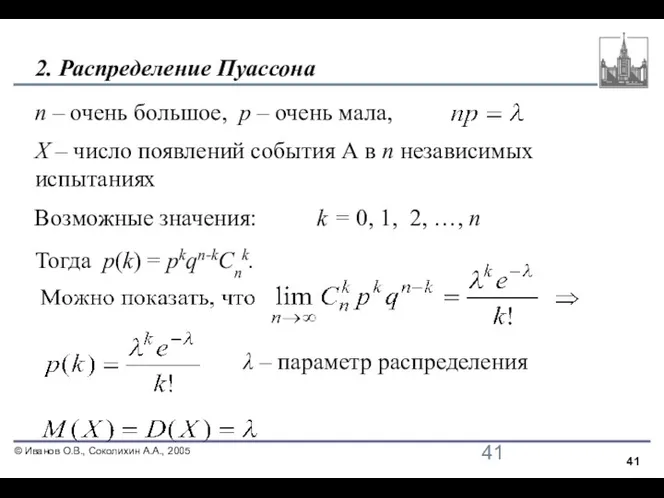

2. Распределение Пуассона

n – очень большое, p – очень мала,

Возможные значения:

k

2. Распределение Пуассона

n – очень большое, p – очень мала,

Возможные значения:

k

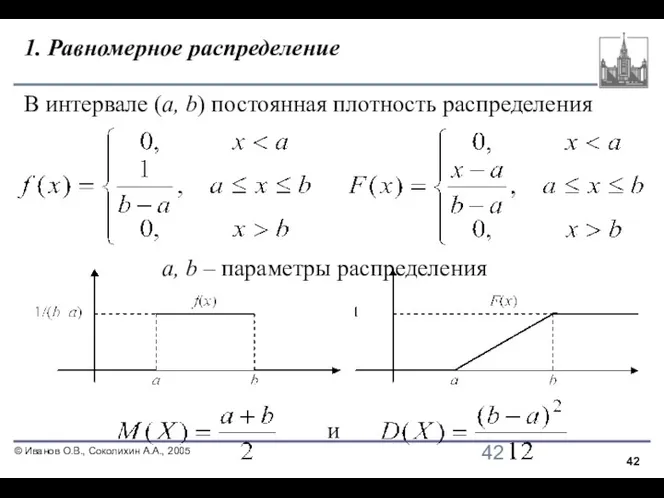

1. Равномерное распределение

В интервале (a, b) постоянная плотность распределения

a, b –

1. Равномерное распределение

В интервале (a, b) постоянная плотность распределения

a, b –

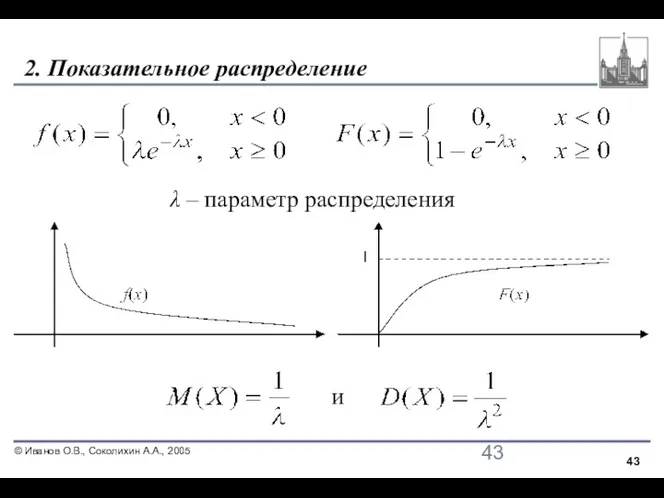

2. Показательное распределение

λ – параметр распределения

и

2. Показательное распределение

λ – параметр распределения

и

3. Нормальное распределение

и

a, σ – параметры распределения

3. Нормальное распределение

и

a, σ – параметры распределения

Открытый урок по теме:Единицы массы. Тонна. Центнер.

Открытый урок по теме:Единицы массы. Тонна. Центнер. Геометрия Евклида

Геометрия Евклида Корреляционно-регрессионный анализ

Корреляционно-регрессионный анализ Решение комбинаторных задач

Решение комбинаторных задач Раскрытие скобок. 6 класс

Раскрытие скобок. 6 класс Тригонометрические формулы

Тригонометрические формулы Математический калейдоскоп

Математический калейдоскоп Медианы, биссектрисы и высоты треугольника

Медианы, биссектрисы и высоты треугольника Calculation of the determinants + verifiation

Calculation of the determinants + verifiation Методические особенности обучения по учебно-методическому комплекту для 7 класса Геометрия

Методические особенности обучения по учебно-методическому комплекту для 7 класса Геометрия Счет в пределах 10

Счет в пределах 10 Симметрия. Виды симметрии

Симметрия. Виды симметрии Доли. Обыкновенные дроби. 5 класс

Доли. Обыкновенные дроби. 5 класс Решение нелокальных краевых задач для уравнения влагопереноса методами теории случайных процессов

Решение нелокальных краевых задач для уравнения влагопереноса методами теории случайных процессов Интегрированный урок математики в 4 классе по теме Устные и письменные приемы вычислений с многозначными числами

Интегрированный урок математики в 4 классе по теме Устные и письменные приемы вычислений с многозначными числами Геометричні перетворення на площині. Геометрія. 9 клас

Геометричні перетворення на площині. Геометрія. 9 клас Презентация Вальс цветов. Устный счет в пределах 10.

Презентация Вальс цветов. Устный счет в пределах 10. Уравнения. 5 класс

Уравнения. 5 класс Измерение микрометром

Измерение микрометром Умножение десятичных дробей

Умножение десятичных дробей Интерактивный тренажёр Сложение и вычитание в пределах 20

Интерактивный тренажёр Сложение и вычитание в пределах 20 урок по математике 2 класс УМК Т.Е. Демидова

урок по математике 2 класс УМК Т.Е. Демидова Розв’язування найпростіших тригонометричних рівнянь

Розв’язування найпростіших тригонометричних рівнянь компьютерный тест по теме Сложение и вычитание в пределах 20 (математика, 1 - 2 класс)

компьютерный тест по теме Сложение и вычитание в пределах 20 (математика, 1 - 2 класс) Центральные и вписанные углы

Центральные и вписанные углы Самостоятельные работы (геометрия 8 класс)

Самостоятельные работы (геометрия 8 класс) фрагменты интегрированных уроков

фрагменты интегрированных уроков Разложение квадратного трехчлена на множители

Разложение квадратного трехчлена на множители