- Статистическое изучение динамики социально-экономических явлений

Содержание

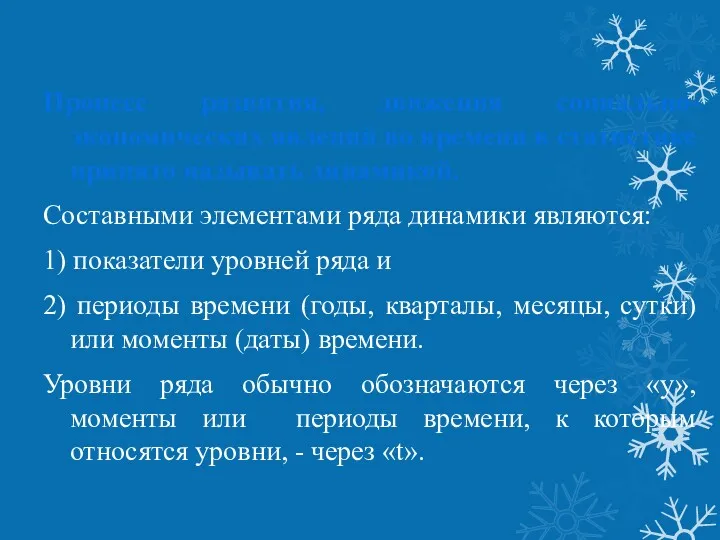

- 2. Процесс развития, движения социально-экономических явлений во времени в статистике принято называть динамикой. Составными элементами ряда динамики

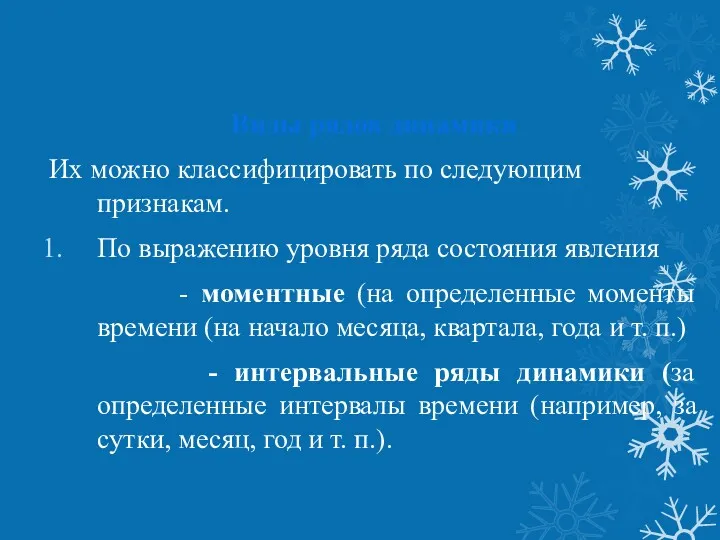

- 3. Виды рядов динамики Их можно классифицировать по следующим признакам. По выражению уровня ряда состояния явления -

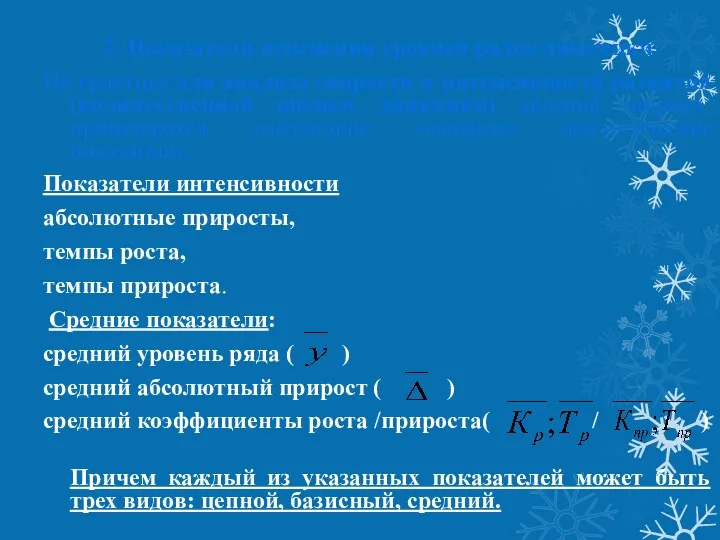

- 4. 2. Показатели изменения уровней рядов динамики На практике для анализа скорости и интенсивности развития (количественной оценки

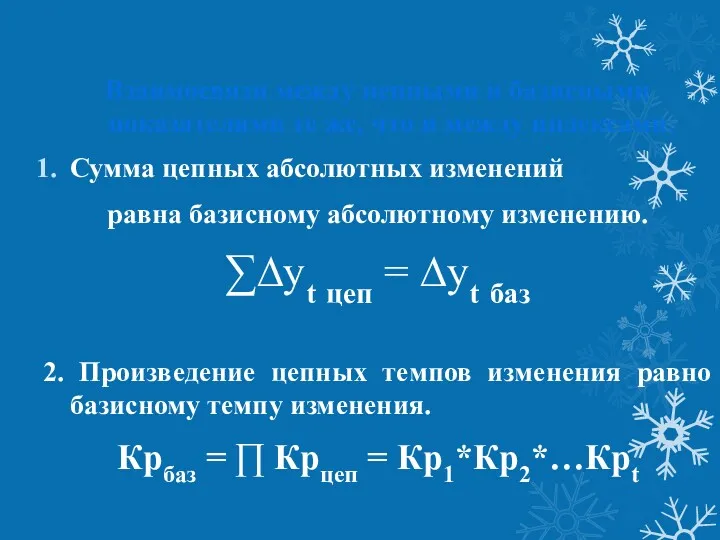

- 5. Взаимосвязи между цепными и базисными показателями те же, что и между индексами. Сумма цепных абсолютных изменений

- 6. Средние показатели динамики Средний уровень ряда При анализе изменений явления во времени на практике часто определяют

- 7. 2. В случае интервальных рядов динамики с не равноотстоящими во времени уровнями (неполный ряд) для расчета

- 8. 3. Для моментных рядов динамики с равноотстоящими во времени уровнями (полный моментный) средний уровень (так называемая

- 9. 4. В случае моментных рядов динамики с не равноотстоящими во времени уровнями (неполный моментный) средний уровень

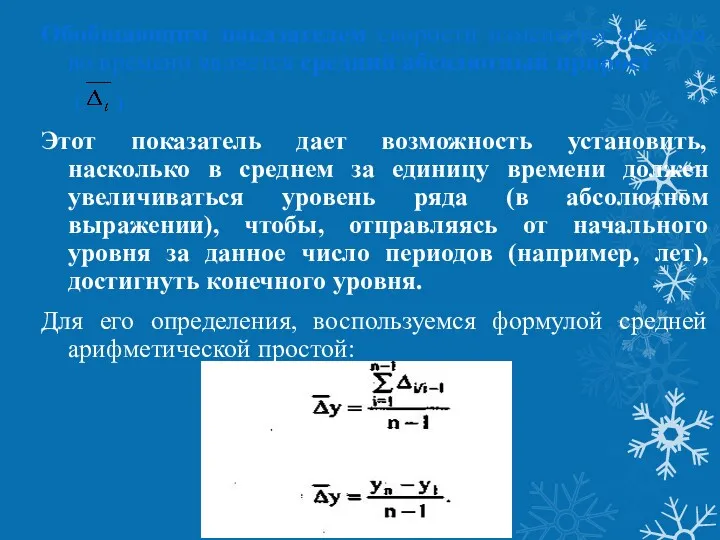

- 10. Обобщающим показателем скорости изменения явления во времени является средний абсолютный прирост ( ). Этот показатель дает

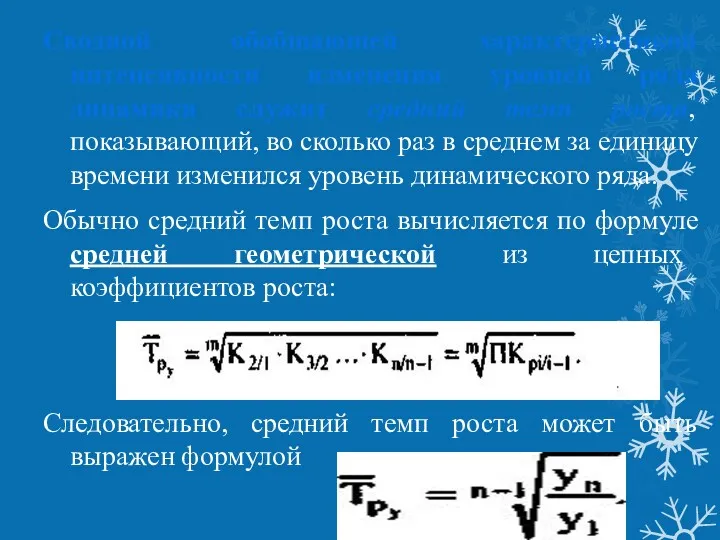

- 11. Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста, показывающий, во сколько раз

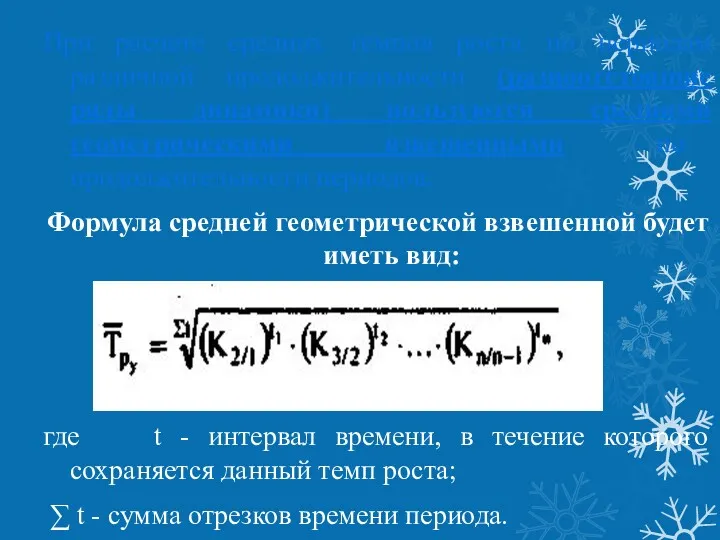

- 12. При расчете средних темпов роста по периодам различной продолжительности (разноотстоящие ряды динамики) пользуются средними геометрическими взвешенными

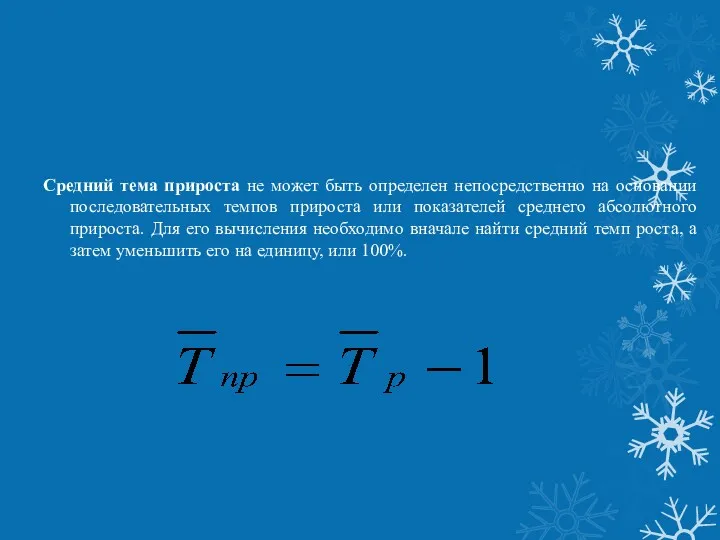

- 13. Средний тема прироста не может быть определен непосредственно на основании последовательных темпов прироста или показателей среднего

- 14. Коэффициент опережения – это отношение последующего темпа роста или прироста к предыдущему: Копережения = Трt /

- 15. 3. Компоненты временных рядов тренд, сезонная компонента, циклическая компонента, случайная составляющая. Под трендом понимают изменение, определяющее

- 16. Периодические составляющие рядов динамики (влияния осциллятивного характера - это циклические (конъюнктурные) и сезонные колебания). Если период

- 17. Если из временного ряда удалить тренд и периодические составляющие, то останется нерегулярная компонента. Экономисты разделяют факторы,

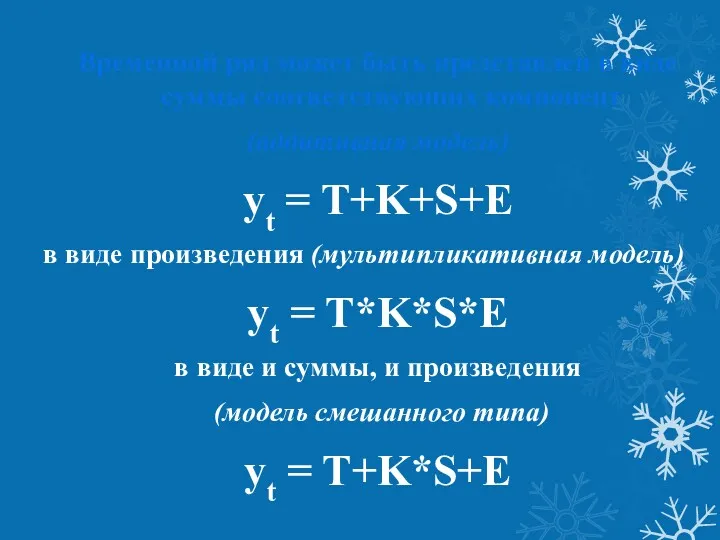

- 18. Временной ряд может быть представлен в виде суммы соответствующих компонент (аддитивная модель) yt = T+K+S+E в

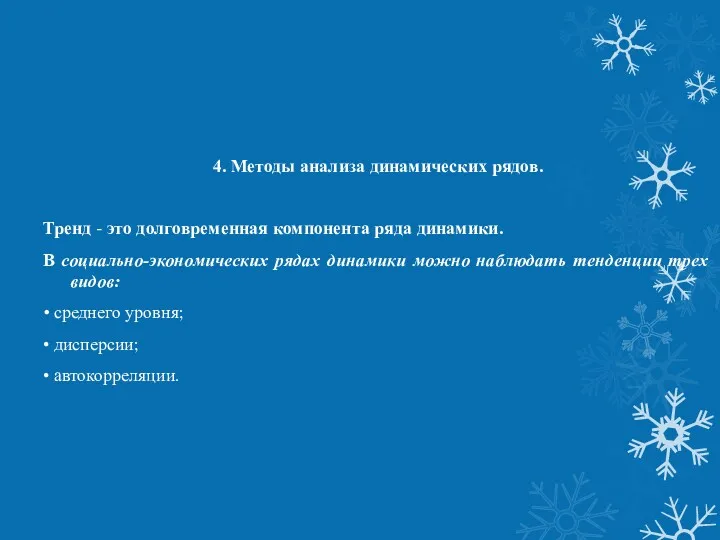

- 19. 4. Методы анализа динамических рядов. Тренд - это долговременная компонента ряда динамики. В социально-экономических рядах динамики

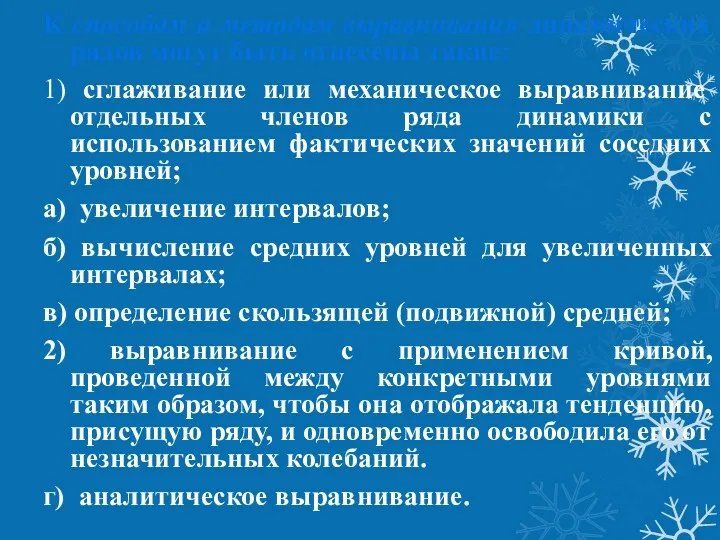

- 20. К способам и методам выравнивания динамических рядов могут быть отнесены такие: 1) сглаживание или механическое выравнивание

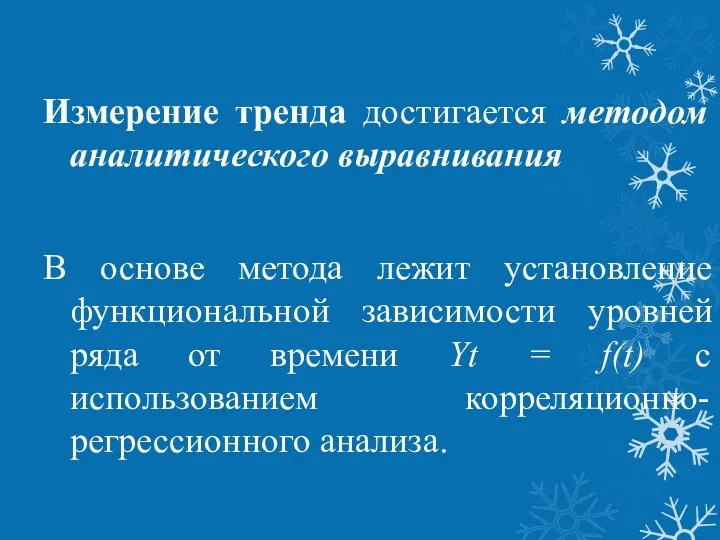

- 21. Измерение тренда достигается методом аналитического выравнивания В основе метода лежит установление функциональной зависимости уровней ряда от

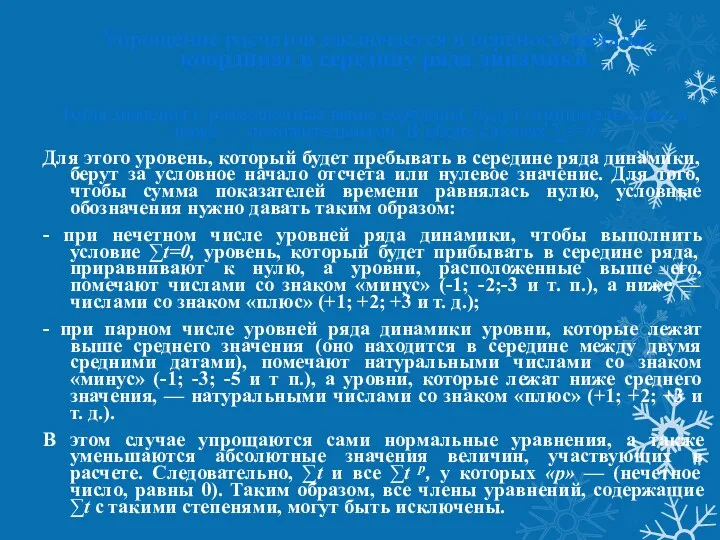

- 22. Упрощение расчетов заключается в переносе начала координат в середину ряда динамики. Тогда значения t, размещенные выше

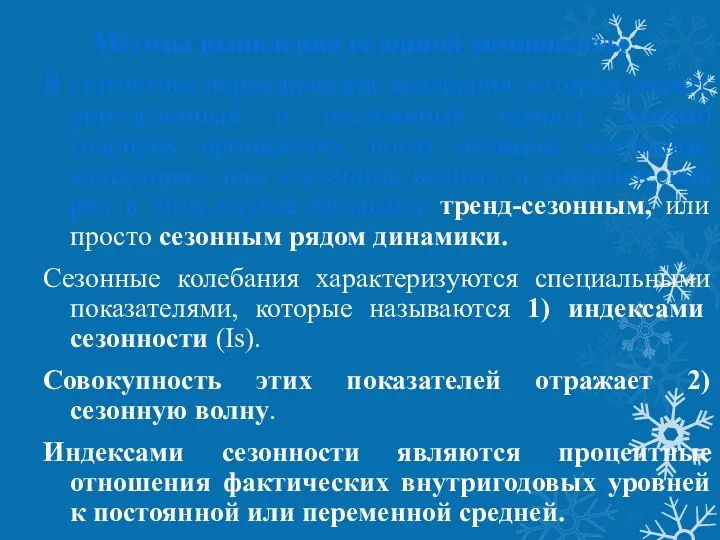

- 23. Методы выявления сезонной компоненты В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому

- 25. Скачать презентацию

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть

Виды рядов динамики

Их можно классифицировать по следующим признакам.

По выражению уровня

Виды рядов динамики

Их можно классифицировать по следующим признакам.

По выражению уровня

2. Показатели изменения уровней рядов динамики

На практике для анализа скорости и

2. Показатели изменения уровней рядов динамики

На практике для анализа скорости и

Взаимосвязи между цепными и базисными показателями те же, что и между

Взаимосвязи между цепными и базисными показателями те же, что и между

Средние показатели динамики

Средний уровень ряда

При анализе изменений явления во времени

Средние показатели динамики

Средний уровень ряда

При анализе изменений явления во времени

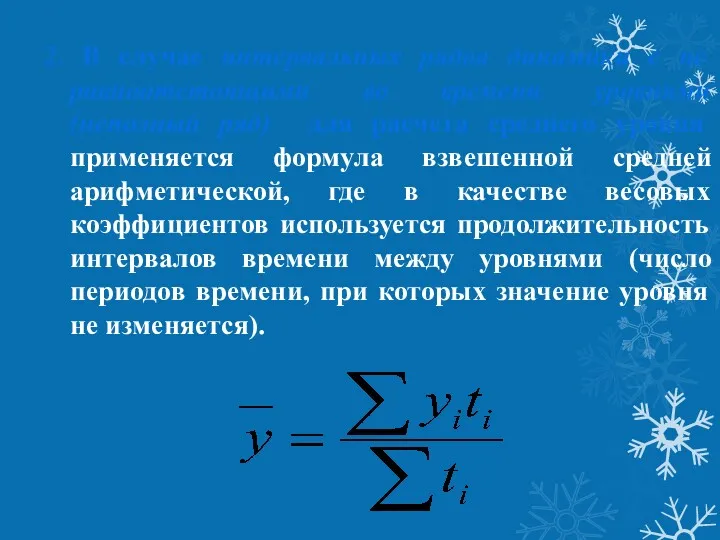

2. В случае интервальных рядов динамики с не равноотстоящими во времени

2. В случае интервальных рядов динамики с не равноотстоящими во времени

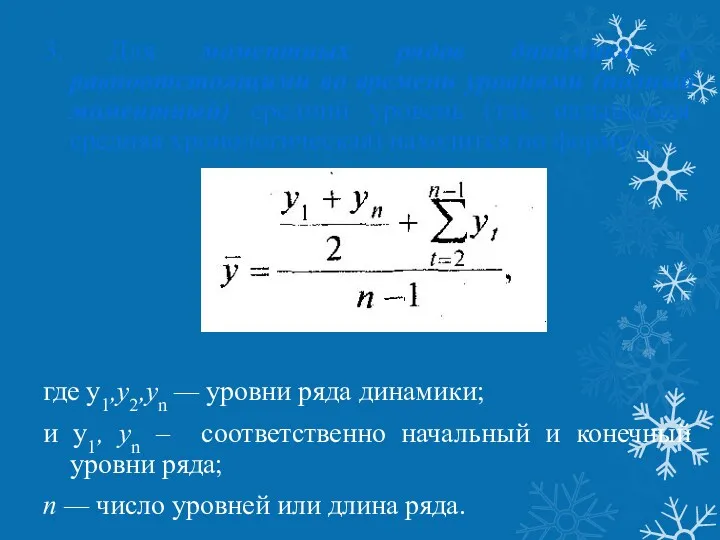

3. Для моментных рядов динамики с равноотстоящими во времени уровнями (полный

3. Для моментных рядов динамики с равноотстоящими во времени уровнями (полный

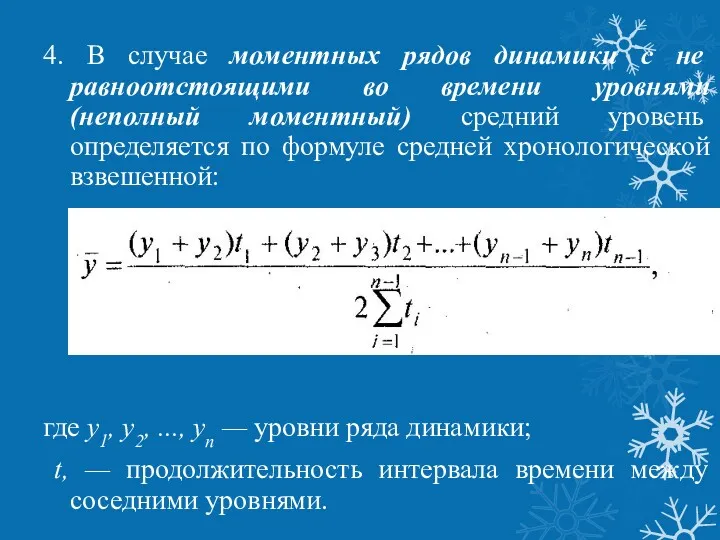

4. В случае моментных рядов динамики с не равноотстоящими во времени

4. В случае моментных рядов динамики с не равноотстоящими во времени

Обобщающим показателем скорости изменения явления во времени является средний абсолютный прирост

Обобщающим показателем скорости изменения явления во времени является средний абсолютный прирост

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп

При расчете средних темпов роста по периодам различной продолжительности (разноотстоящие ряды

При расчете средних темпов роста по периодам различной продолжительности (разноотстоящие ряды

Средний тема прироста не может быть определен непосредственно на основании последовательных

Средний тема прироста не может быть определен непосредственно на основании последовательных

Коэффициент опережения – это отношение последующего темпа роста или прироста к

Коэффициент опережения – это отношение последующего темпа роста или прироста к

3. Компоненты временных рядов

тренд,

сезонная компонента,

циклическая компонента,

случайная составляющая.

Под трендом

3. Компоненты временных рядов

тренд,

сезонная компонента,

циклическая компонента,

случайная составляющая.

Под трендом

Периодические составляющие рядов динамики (влияния осциллятивного характера - это циклические (конъюнктурные)

Периодические составляющие рядов динамики (влияния осциллятивного характера - это циклические (конъюнктурные)

Если из временного ряда удалить тренд и периодические составляющие, то останется

Если из временного ряда удалить тренд и периодические составляющие, то останется

Временной ряд может быть представлен в виде суммы соответствующих компонент

(аддитивная

Временной ряд может быть представлен в виде суммы соответствующих компонент

(аддитивная

4. Методы анализа динамических рядов.

Тренд - это долговременная компонента ряда динамики.

4. Методы анализа динамических рядов.

Тренд - это долговременная компонента ряда динамики.

К способам и методам выравнивания динамических рядов могут быть отнесены такие:

1)

К способам и методам выравнивания динамических рядов могут быть отнесены такие:

1)

Измерение тренда достигается методом аналитического выравнивания

В основе метода лежит установление

Измерение тренда достигается методом аналитического выравнивания

В основе метода лежит установление

Упрощение расчетов заключается в переносе начала координат в середину ряда динамики.

Упрощение расчетов заключается в переносе начала координат в середину ряда динамики.

Методы выявления сезонной компоненты

В статистике периодические колебания, которые имеют определенный

Методы выявления сезонной компоненты

В статистике периодические колебания, которые имеют определенный

Подобные слагаемые

Подобные слагаемые Координатная плоскость

Координатная плоскость Приёмы устных вычислений в пределах 1000

Приёмы устных вычислений в пределах 1000 Интеграл и его практическое применение

Интеграл и его практическое применение Задачи на увеличение (уменьшение) числа на несколько единиц.

Задачи на увеличение (уменьшение) числа на несколько единиц. Касательная. Уравнение касательной

Касательная. Уравнение касательной Сложение и вычитание чисел в пределах 10. Игра-тренажёр

Сложение и вычитание чисел в пределах 10. Игра-тренажёр Площадь прямоугольника, объём параллелепипеда , формулы…

Площадь прямоугольника, объём параллелепипеда , формулы… ПРЕЗЕНТАЦИЯ ОБЪЕМ

ПРЕЗЕНТАЦИЯ ОБЪЕМ Теорема Пифагора

Теорема Пифагора Компьютерный практикум по алгебре в среде Matlab

Компьютерный практикум по алгебре в среде Matlab Интерактивный тренажер Нахождение производной функции

Интерактивный тренажер Нахождение производной функции Решето Эратосфена

Решето Эратосфена Урок математики в 3 классе Масленица. Решение задач

Урок математики в 3 классе Масленица. Решение задач Свойства прямоугольных треугольников

Свойства прямоугольных треугольников Система подготовки учащихся к ОГЭ по математике

Система подготовки учащихся к ОГЭ по математике Математика о вреде курения

Математика о вреде курения Некоторые другие приемы сравнения дробей

Некоторые другие приемы сравнения дробей Осевая и центральная симметрия, 8 класс

Осевая и центральная симметрия, 8 класс Решение задач с помощью уравнений

Решение задач с помощью уравнений Системы уравнений. Система двух линейных уравнений с двумя неизвестными

Системы уравнений. Система двух линейных уравнений с двумя неизвестными Решение неравенств методом интервалов. 9 класс

Решение неравенств методом интервалов. 9 класс Study quadrilateral concepts of its elements. Quadrilaterals. lesson 1

Study quadrilateral concepts of its elements. Quadrilaterals. lesson 1 Незнайкины задачки (1 класс)

Незнайкины задачки (1 класс) Учимся выполнять умножение. урок 37. 1 класс. УМК Начальная школа 21 века

Учимся выполнять умножение. урок 37. 1 класс. УМК Начальная школа 21 века Умножение десятичных дробей на натуральные числа. 5 класс

Умножение десятичных дробей на натуральные числа. 5 класс Умножение рациональных чисел

Умножение рациональных чисел урок математики

урок математики