- Теория вероятности и основы математической статистики

Содержание

- 2. Тема 1. Предмет теории вероятностей 1.1 Основные понятия теории вероятностей Предметом теории вероятностей является изучение вероятностных

- 3. Виды событий

- 4. Некоторые виды случайных событий

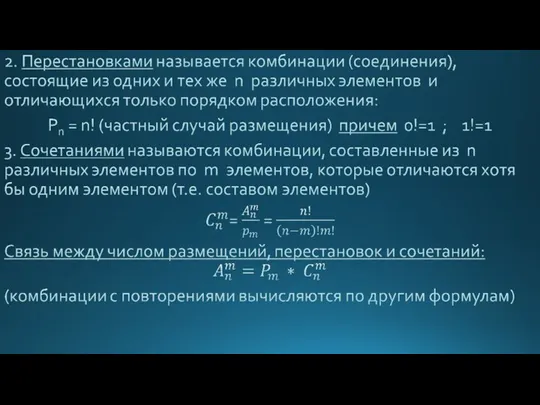

- 5. 1.2 Основные формулы комбинаторики

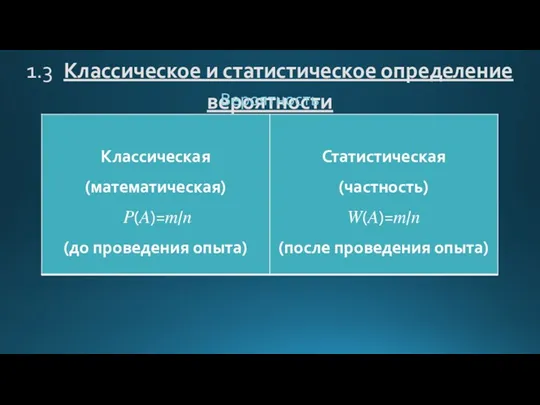

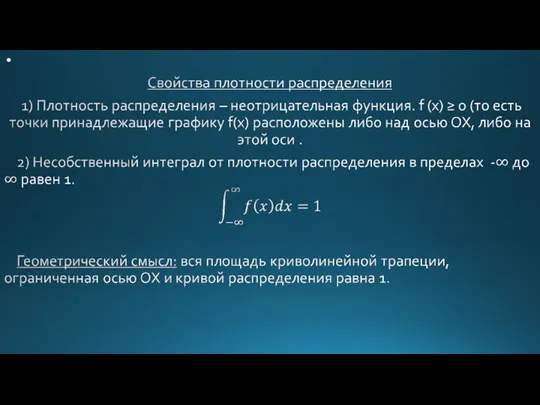

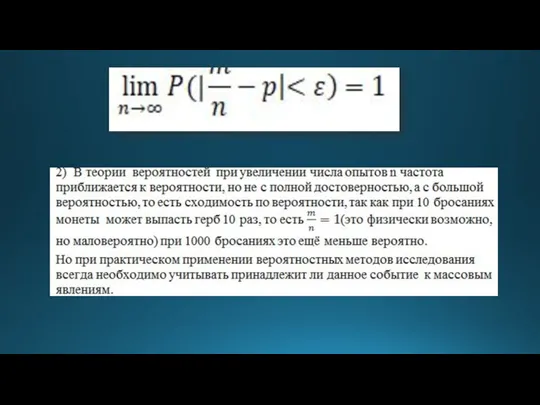

- 7. 1.3 Классическое и статистическое определение вероятности Вероятность \

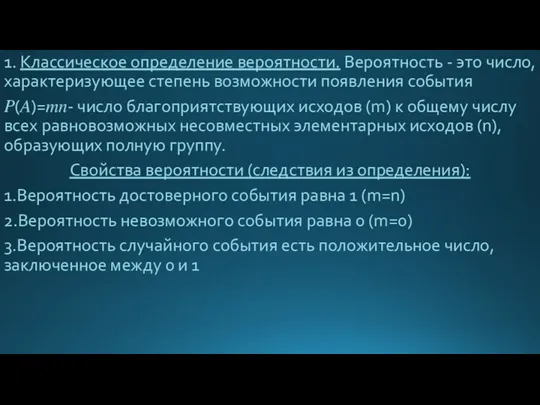

- 8. 1. Классическое определение вероятности. Вероятность - это число, характеризующее степень возможности появления события ?(?)=??- число благоприятствующих

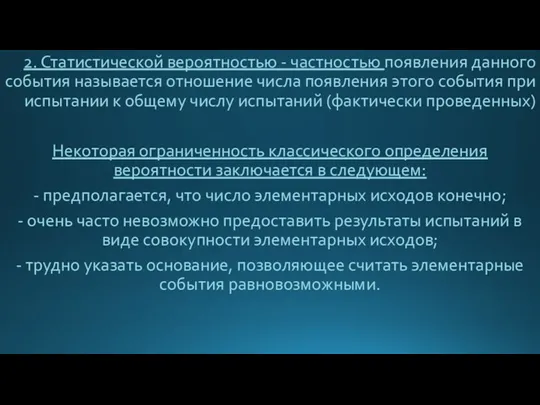

- 9. 2. Статистической вероятностью - частностью появления данного события называется отношение числа появления этого события при испытании

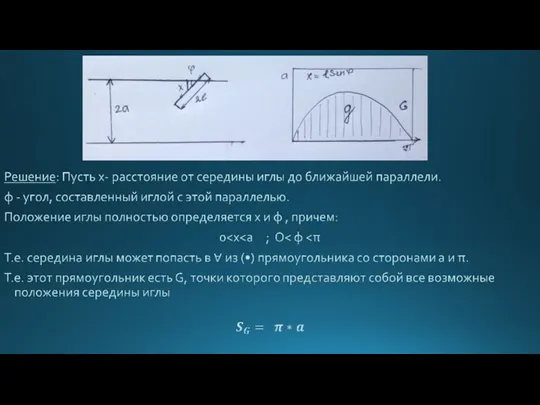

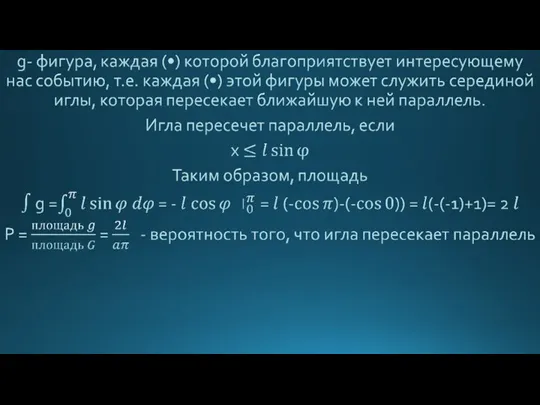

- 10. 1.4 Геометрическая вероятность. Задача Бюффона.

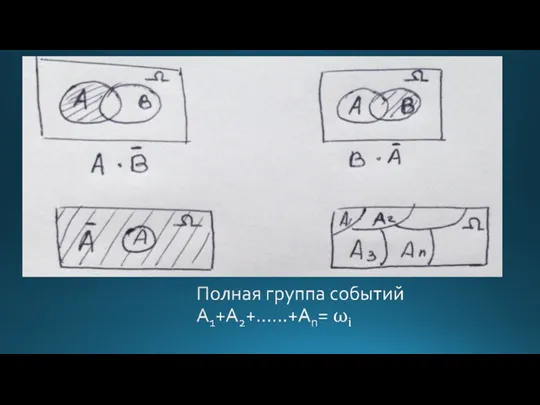

- 13. Тема2. Основные теоремы теории вероятностей 2.1 Теорема сложения вероятностей несовместных событий Определение: суммой двух событий A

- 16. 2.2 Теорема сложения вероятностей совместных событий

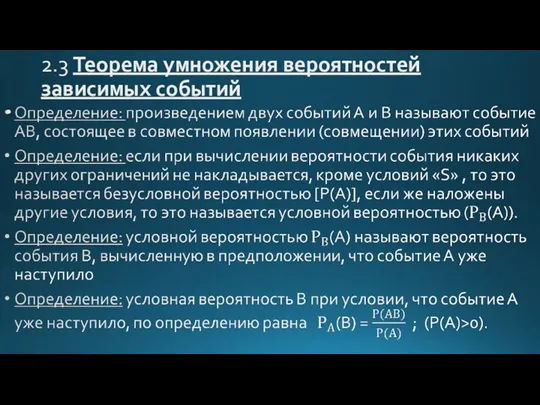

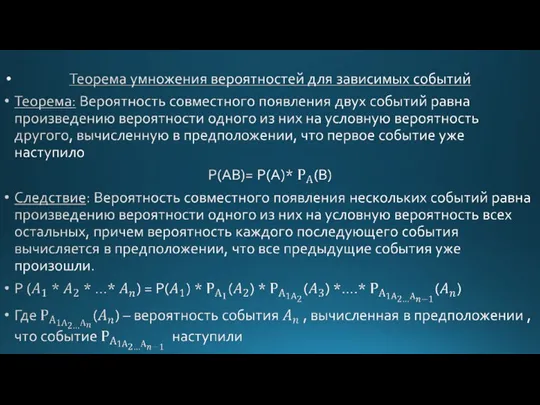

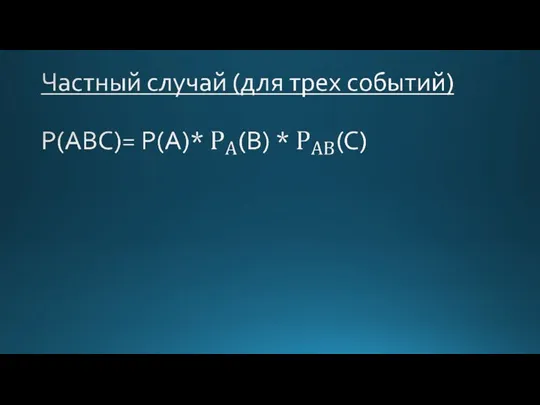

- 18. 2.3 Теорема умножения вероятностей зависимых событий

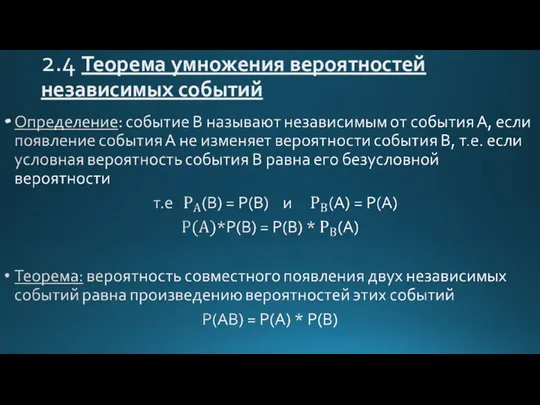

- 21. 2.4 Теорема умножения вероятностей независимых событий

- 23. 2.5 Вероятность появления хотя бы одного события

- 24. 2.6 Формула полной вероятности.

- 25. 2.7 Вероятность гипотез. Формула Байеса

- 26. Тема 3.Повторные испытания

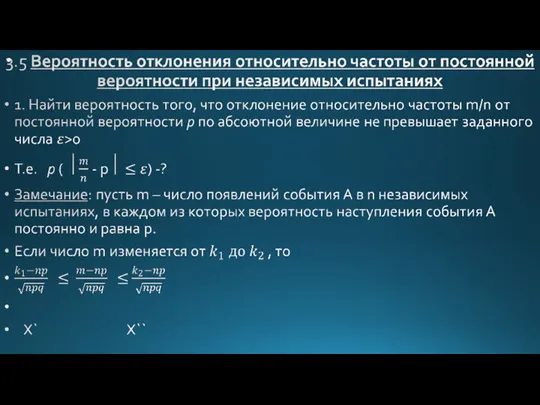

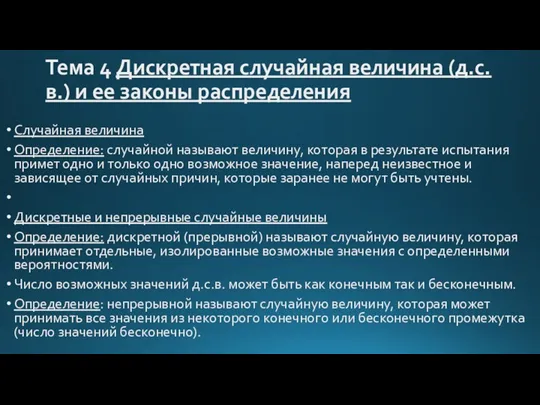

- 33. Тема 4 Дискретная случайная величина (д.с.в.) и ее законы распределения Случайная величина Определение: случайной называют величину,

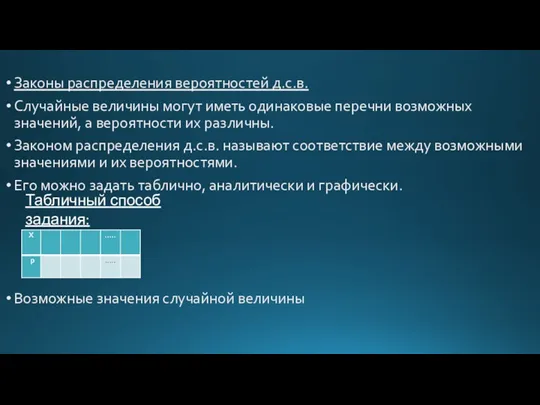

- 34. Законы распределения вероятностей д.с.в. Случайные величины могут иметь одинаковые перечни возможных значений, а вероятности их различны.

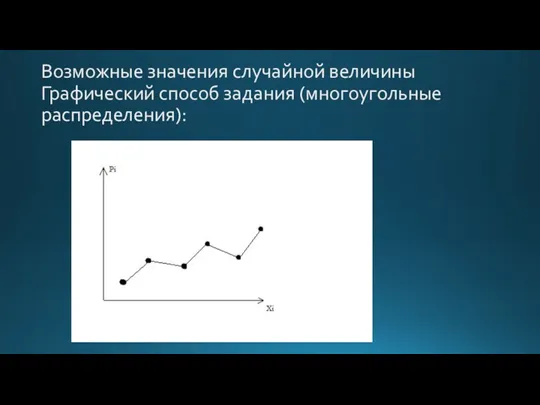

- 35. Возможные значения случайной величины Графический способ задания (многоугольные распределения):

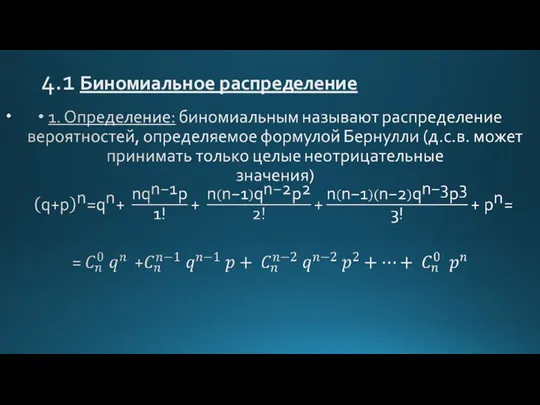

- 36. 4.1 Биномиальное распределение

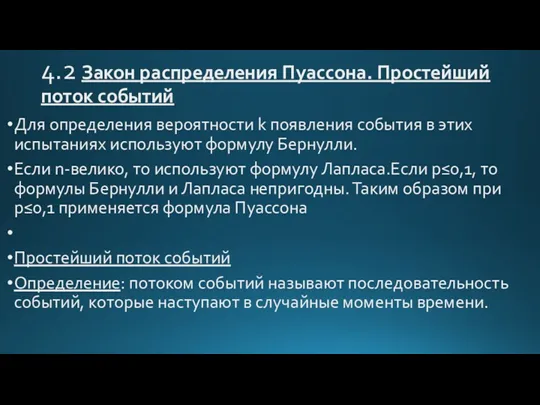

- 37. 4.2 Закон распределения Пуассона. Простейший поток событий Для определения вероятности k появления события в этих испытаниях

- 38. Свойства потоков событий 1) Стационарность: характеризуется тем, что вероятность появления k событий на любом промежутке времени

- 39. 4.3 Геометрическое распределение Если событие А появилось в k-испытаниях, то в предшествующих k-1 испытаниях оно не

- 40. 4.4 Гипергеометрическое распределение

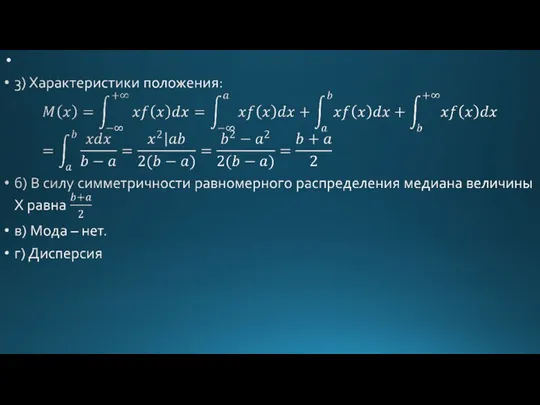

- 41. Тема 5 Математическое ожидание и дисперсия дискретной случайной величины

- 42. Свойства математического ожидания 1)Математическое ожидание постоянной величины равно самой постоянной. М(С)=С Замечание 1 Произведение const C

- 43. Замечание 3 Произведение независимых случайных величин Х и Y равно случайной величине XY, возможные значения которой

- 44. Следствие. Математическое ожидание произведения нескольких взаимонезависимых случайных величин равно произведению их математических ожиданий. M(XYZ) = M(XY)

- 45. 4)Математическое ожидание сумм двух величин равно сумме математических ожиданий слагаемых. Для независимых и зависимых величин M(

- 46. 5.2 Математическое ожидание числа появлений события в n независимых испытаниях Теорема: Математическое ожидание М(Х) числа появлений

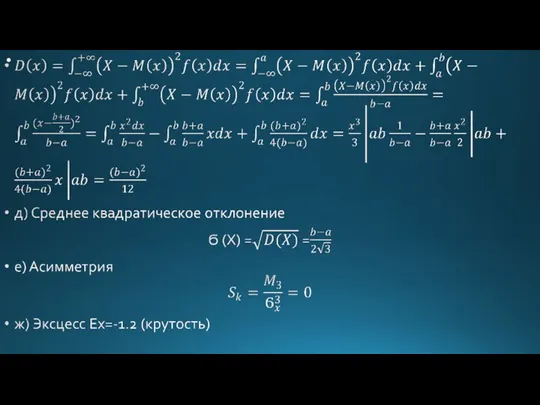

- 47. 5.3 Дисперсия и ее свойства Определение: Отклонением называют разность между случайной величиной и ее математическим ожиданием:

- 48. Свойства дисперсии: 1)Дисперсия постоянной величины «С» равна «0» D(C)=0 2)Постоянный множитель можно выносить за знак дисперсии,

- 49. 5.4 Дисперсия числа появлений события в n независимых испытаниях Дисперсия числа появлений события А в n

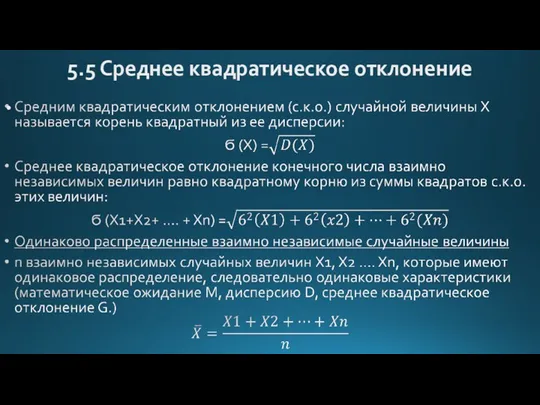

- 50. 5.5 Среднее квадратическое отклонение

- 51. 5.6 Мода. Медиана. Начальные и центральные теоретические моменты

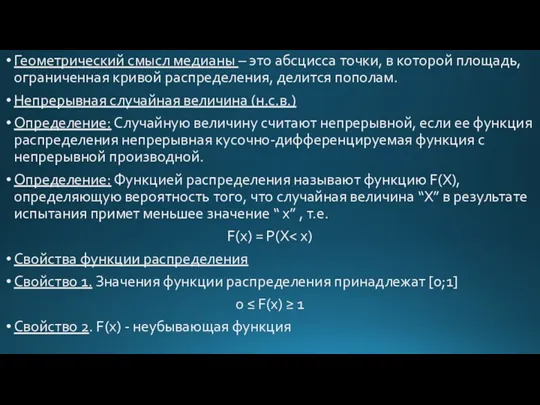

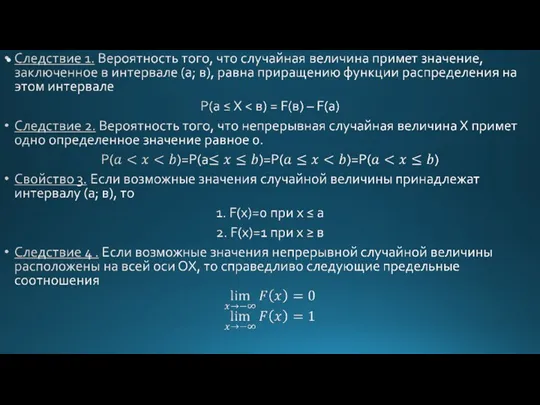

- 53. Геометрический смысл медианы – это абсцисса точки, в которой площадь, ограниченная кривой распределения, делится пополам. Непрерывная

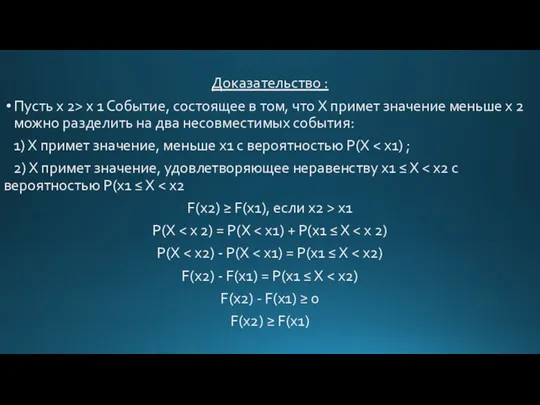

- 54. Доказательство : Пусть х 2> х 1 Событие, состоящее в том, что Х примет значение меньше

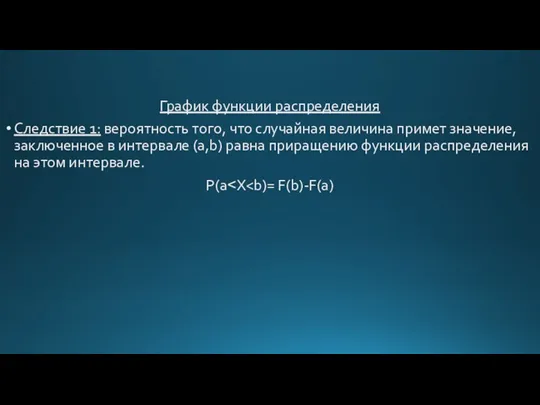

- 56. График функции распределения Следствие 1: вероятность того, что случайная величина примет значение, заключенное в интервале (a,b)

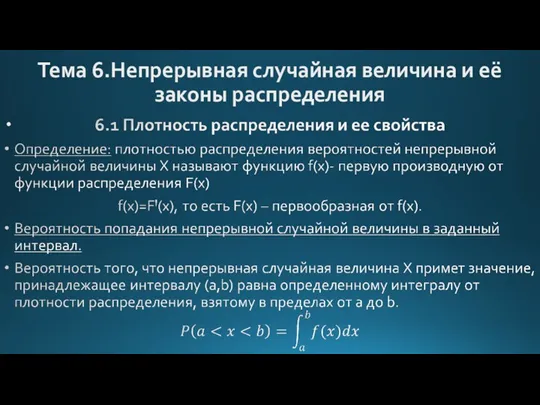

- 57. Тема 6.Непрерывная случайная величина и её законы распределения

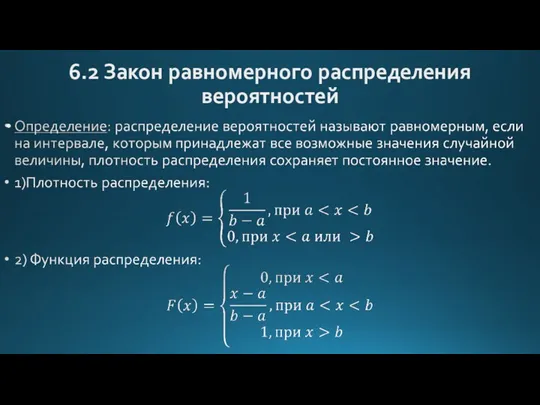

- 59. 6.2 Закон равномерного распределения вероятностей

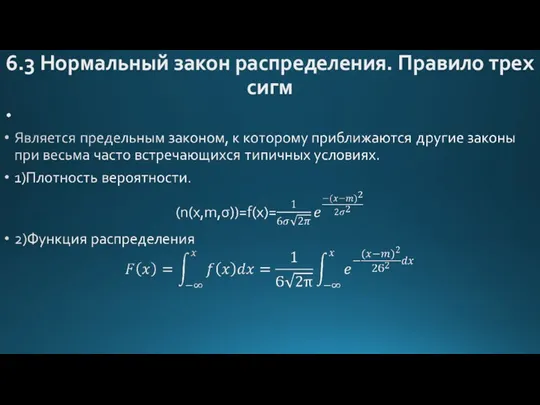

- 62. 6.3 Нормальный закон распределения. Правило трех сигм

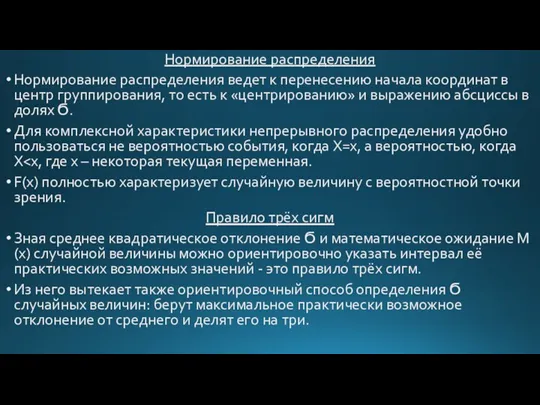

- 63. Нормирование распределения Нормирование распределения ведет к перенесению начала координат в центр группирования, то есть к «центрированию»

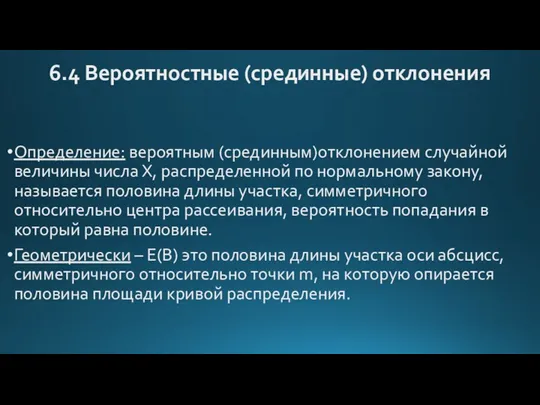

- 64. 6.4 Вероятностные (срединные) отклонения Определение: вероятным (срединным)отклонением случайной величины числа Х, распределенной по нормальному закону, называется

- 66. 6.5 Показательный закон распределения. Функция надежности Определение: Показательным называют распределение вероятностей непрерывной случайной величины Х, которое

- 67. 3)Характеристики положения. А) математическое ожидание. б)Медиана 5) Среднее квадратическое отклонение. Функция надежности. Пусть t0 =0 –

- 68. 6.6 Функция одного случайного аргумента и ее распределение 1) Пусть аргумент Х – дискретная случайная величина

- 70. 6.7 Функция двух случайных аргументов

- 71. Возможные значения Z – есть сумма каждого возможного значения Х со всеми возможными значениями У. Пусть

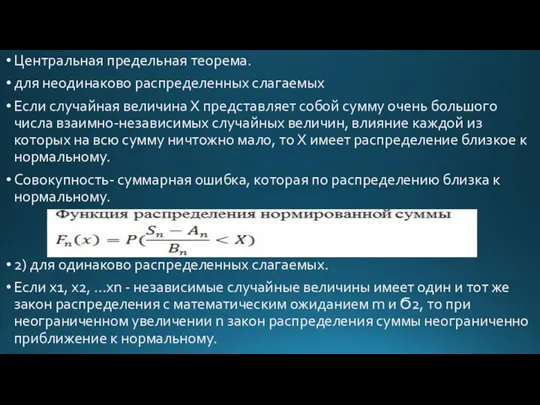

- 73. Тема 7.Предельные теоремы теории вероятностей 7.1 Применение предельных теорем. Центральная предельная теорема. Теорема Бернулли является простейшей

- 75. Центральная предельная теорема. для неодинаково распределенных слагаемых Если случайная величина Х представляет собой сумму очень большого

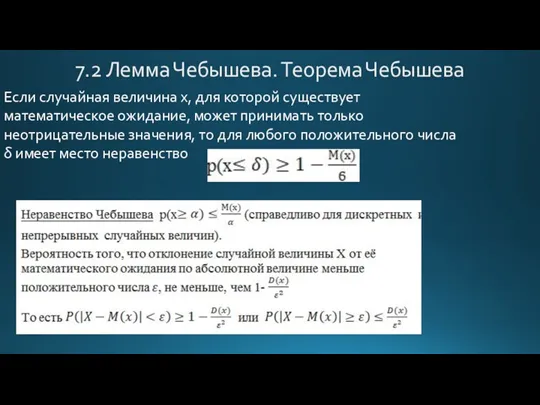

- 76. 7.2 Лемма Чебышева. Теорема Чебышева Если случайная величина х, для которой существует математическое ожидание, может принимать

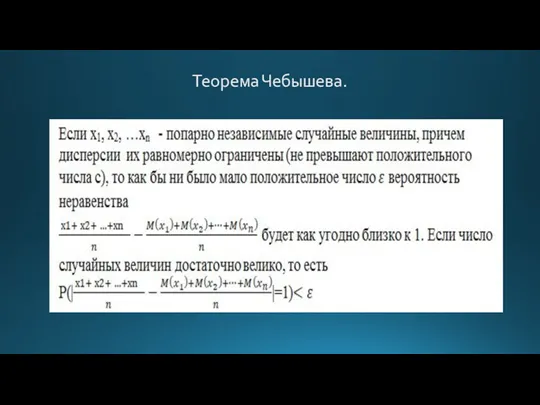

- 77. Теорема Чебышева.

- 78. Тема 8.Система двух случайных величин (Х,У) – двумерная случайная величина, где величины Х и У –

- 80. 8.1 Функция распределения. Функцией распределения двумерной случайной величины (Х,У) называют функцию F(x,y), определяющую для каждой пары

- 81. Свойства функции распределения двумерной случайной величины: 2)F(x,y) есть неубывающая функция по каждому аргументу, то есть

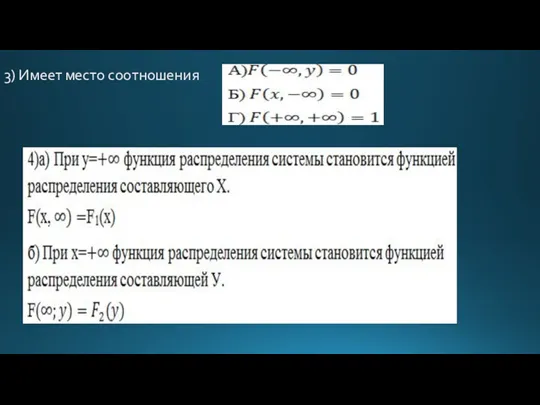

- 82. 3) Имеет место соотношения

- 83. 8.2 Плотность совместного распределения вероятностей. Плотностью совместного распределения вероятностей f(x,y) двумерной случайной величины (Х,У) называют вторую

- 84. Для непрерывных величин Случайные величины для которых 1111111 называются некорряционными. 1) Рост и вес человека положительная

- 85. Тема 9.Элементы математической статистики Коэффициент корреляции характеризует только линейную зависимость ( то есть с возрастанием Х

- 86. 9.1 Генеральная и выборочная совокупность. Определение: Выборочной совокупностью или выборкой называют совокупность случайно отобранных объектов. Определение:

- 87. Отбирают объекты из продукции каждого завода. Б) Механический – отбор, при котором всю генеральную совокупность механически

- 88. 9.2 Статистическое распределение выборки. Определение: Последовательность вариант, записанная в возрастающем порядке называется вариационным рядом. Числа наблюдений

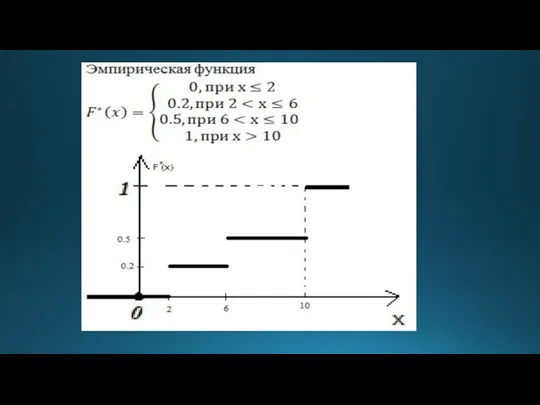

- 89. 9.3 Эмпирическая функция распределения.

- 91. 9.4 Полигон и гистограмма. Определение: Полигоном частот называют ломанную, состоящую из отрезков, которые соединяют точки. (x1,n1),

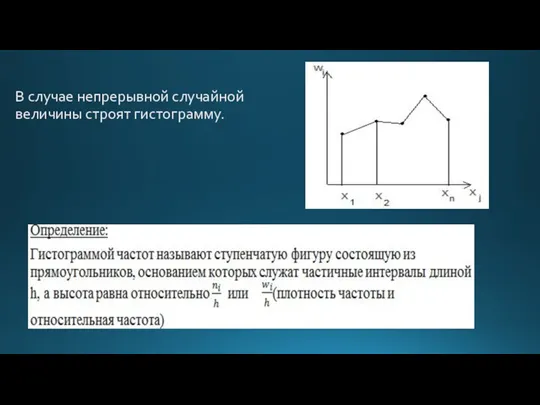

- 92. В случае непрерывной случайной величины строят гистограмму.

- 93. Замечание: 1) Площадь гистограммы частот равна сумме всех частот, то есть равна объему выборки. 2) Площадь

- 94. 9.5 Статистические оценки периметров распределения. В математической статистике существует понятие количественного признака (контролируемый размер детали) и

- 95. 9.6 Смещенные, несмешанные, эффективные и состоятельные оценки.

- 96. Определение: Эффективной называют статистическую оценку, которая ( при заданной выборке n) имеет наименьшую возможную дисперсию. 3)

- 97. 9.7 Точечность оценки, доверительная вероятность Определение: Точечной называют оценку, которая определяется одним числом (выборочная дисперсия, генеральная

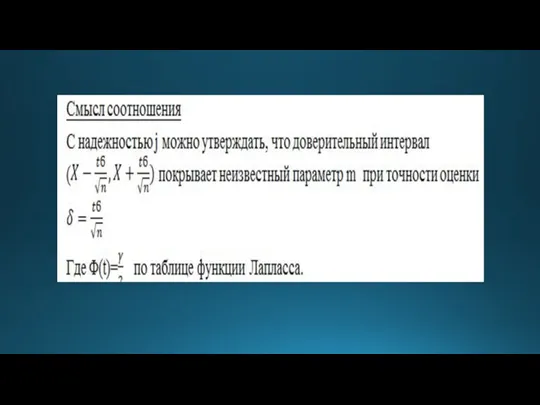

- 99. 9.8 Доверительный интервал для оценки математического ожидания нормального распределения.

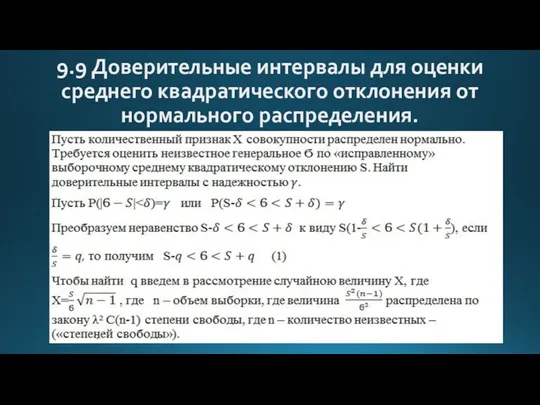

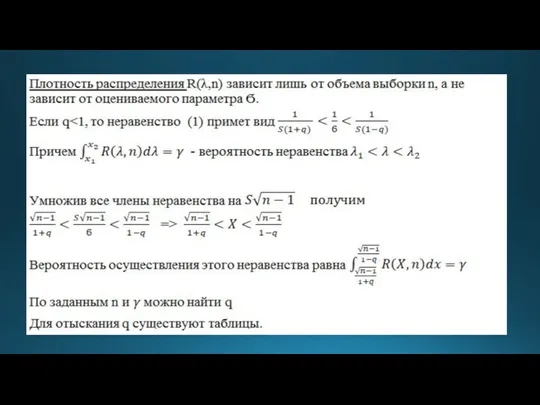

- 101. 9.9 Доверительные интервалы для оценки среднего квадратического отклонения от нормального распределения.

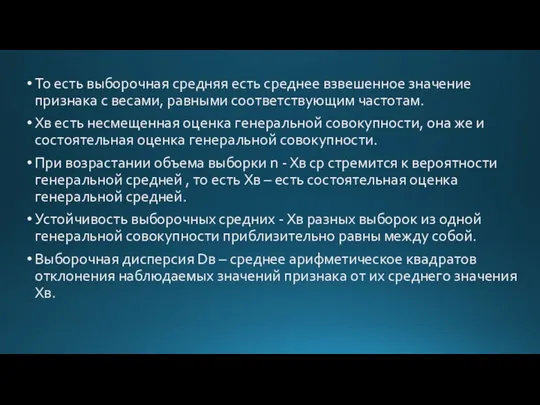

- 103. 9.10 Основные характеристики вариационного ряда Определение: Выборочной средней Xв называют среднее арифметическое значение признака выборочной совокупности.

- 104. То есть выборочная средняя есть среднее взвешенное значение признака с весами, равными соответствующим частотам. Xв есть

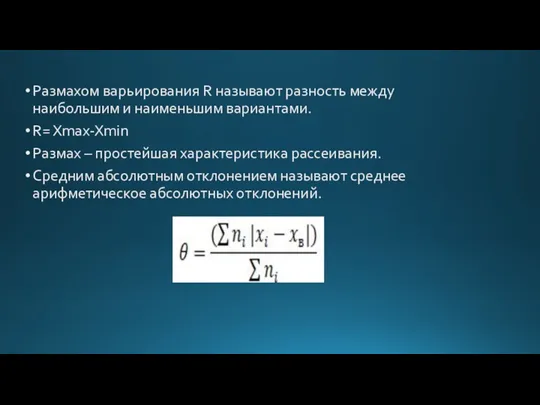

- 105. Размахом варьирования R называют разность между наибольшим и наименьшим вариантами. R= Xmax-Xmin Размах – простейшая характеристика

- 107. Скачать презентацию

Тема 1. Предмет теории вероятностей

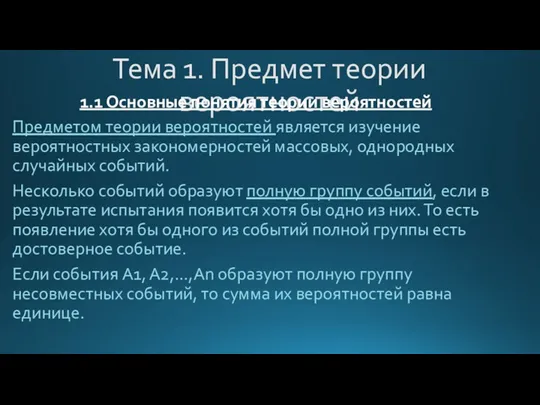

1.1 Основные понятия теории вероятностей

Предметом теории вероятностей

Тема 1. Предмет теории вероятностей

1.1 Основные понятия теории вероятностей

Предметом теории вероятностей

Виды событий

Виды событий

Некоторые виды случайных событий

Некоторые виды случайных событий

1.2 Основные формулы комбинаторики

1.2 Основные формулы комбинаторики

1.3 Классическое и статистическое определение вероятности

Вероятность

\

1.3 Классическое и статистическое определение вероятности

Вероятность

\

1. Классическое определение вероятности. Вероятность - это число, характеризующее степень возможности

1. Классическое определение вероятности. Вероятность - это число, характеризующее степень возможности

2. Статистической вероятностью - частностью появления данного события называется отношение числа

2. Статистической вероятностью - частностью появления данного события называется отношение числа

1.4 Геометрическая вероятность. Задача Бюффона.

1.4 Геометрическая вероятность. Задача Бюффона.

Тема2. Основные теоремы теории вероятностей

2.1 Теорема сложения вероятностей несовместных событий

Определение: суммой

Тема2. Основные теоремы теории вероятностей

2.1 Теорема сложения вероятностей несовместных событий

Определение: суммой

2.2 Теорема сложения вероятностей совместных событий

2.2 Теорема сложения вероятностей совместных событий

2.3 Теорема умножения вероятностей зависимых событий

2.3 Теорема умножения вероятностей зависимых событий

2.4 Теорема умножения вероятностей независимых событий

2.4 Теорема умножения вероятностей независимых событий

2.5 Вероятность появления хотя бы одного события

2.5 Вероятность появления хотя бы одного события

2.6 Формула полной вероятности.

2.6 Формула полной вероятности.

2.7 Вероятность гипотез. Формула Байеса

2.7 Вероятность гипотез. Формула Байеса

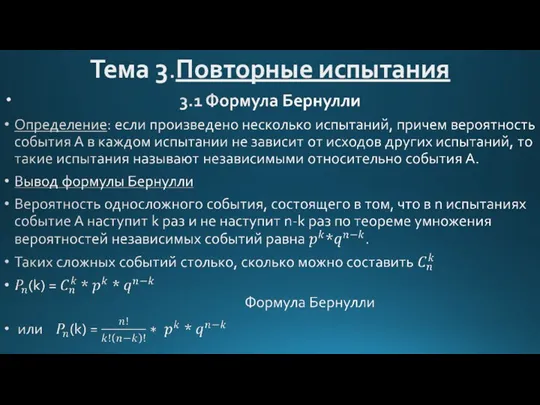

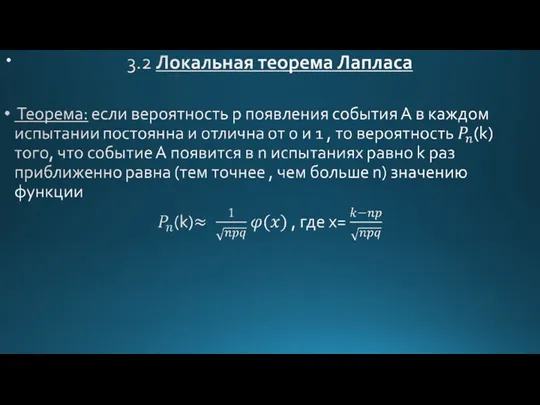

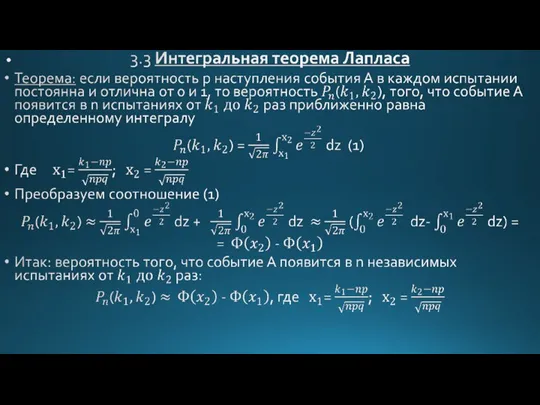

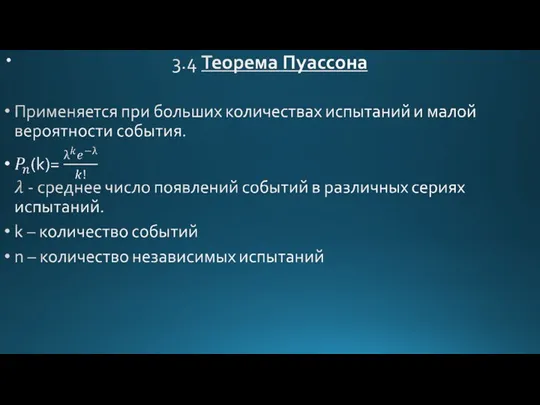

Тема 3.Повторные испытания

Тема 3.Повторные испытания

Тема 4 Дискретная случайная величина (д.с.в.) и ее законы распределения

Случайная величина

Определение:

Тема 4 Дискретная случайная величина (д.с.в.) и ее законы распределения

Случайная величина

Определение:

Законы распределения вероятностей д.с.в.

Случайные величины могут иметь одинаковые перечни возможных значений,

Законы распределения вероятностей д.с.в.

Случайные величины могут иметь одинаковые перечни возможных значений,

Возможные значения случайной величины

Графический способ задания (многоугольные распределения):

Возможные значения случайной величины

Графический способ задания (многоугольные распределения):

4.1 Биномиальное распределение

4.1 Биномиальное распределение

4.2 Закон распределения Пуассона. Простейший поток событий

Для определения вероятности k появления

4.2 Закон распределения Пуассона. Простейший поток событий

Для определения вероятности k появления

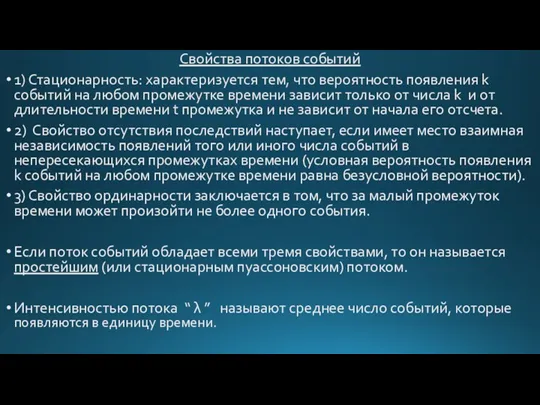

Свойства потоков событий

1) Стационарность: характеризуется тем, что вероятность появления k событий

Свойства потоков событий

1) Стационарность: характеризуется тем, что вероятность появления k событий

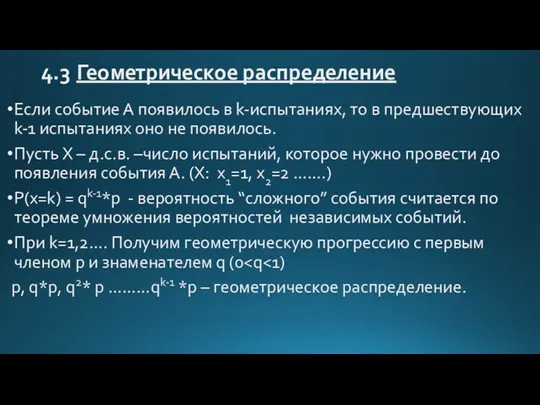

4.3 Геометрическое распределение

Если событие А появилось в k-испытаниях, то в предшествующих

4.3 Геометрическое распределение

Если событие А появилось в k-испытаниях, то в предшествующих

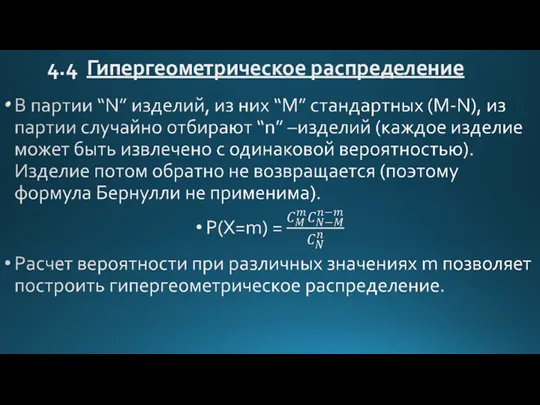

4.4 Гипергеометрическое распределение

4.4 Гипергеометрическое распределение

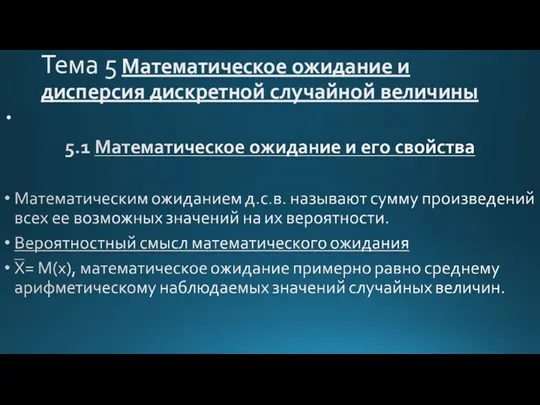

Тема 5 Математическое ожидание и дисперсия дискретной случайной величины

Тема 5 Математическое ожидание и дисперсия дискретной случайной величины

Свойства математического ожидания

1)Математическое ожидание постоянной величины равно самой постоянной. М(С)=С

Свойства математического ожидания

1)Математическое ожидание постоянной величины равно самой постоянной. М(С)=С

Замечание 3

Произведение независимых случайных величин Х и Y равно

Замечание 3 Произведение независимых случайных величин Х и Y равно

Следствие.

Математическое ожидание произведения нескольких взаимонезависимых случайных величин равно произведению

Следствие.

Математическое ожидание произведения нескольких взаимонезависимых случайных величин равно произведению

4)Математическое ожидание сумм двух величин равно сумме математических ожиданий слагаемых. Для

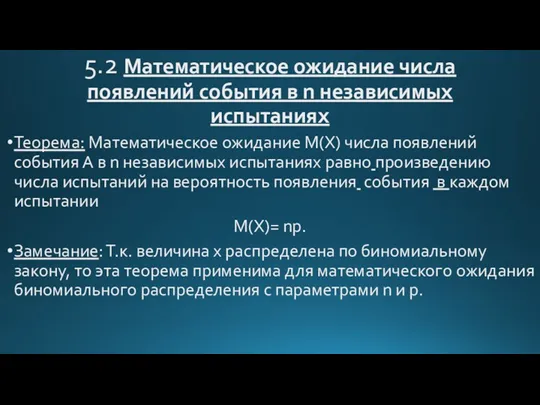

5.2 Математическое ожидание числа появлений события в n независимых испытаниях

Теорема: Математическое

5.2 Математическое ожидание числа появлений события в n независимых испытаниях

Теорема: Математическое

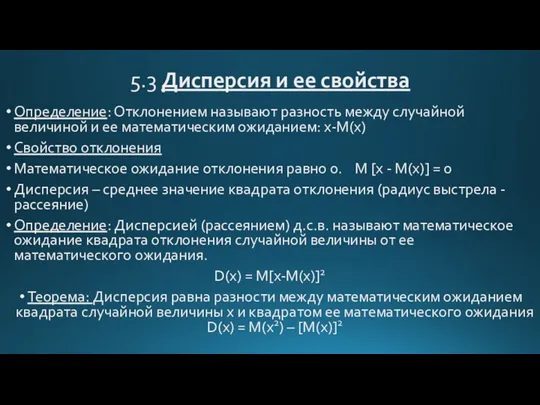

5.3 Дисперсия и ее свойства

Определение: Отклонением называют разность между случайной величиной

5.3 Дисперсия и ее свойства

Определение: Отклонением называют разность между случайной величиной

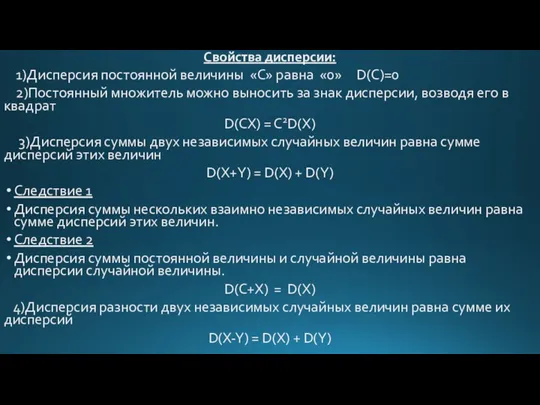

Свойства дисперсии:

1)Дисперсия постоянной величины «С» равна «0» D(C)=0

2)Постоянный множитель

Свойства дисперсии:

1)Дисперсия постоянной величины «С» равна «0» D(C)=0

2)Постоянный множитель

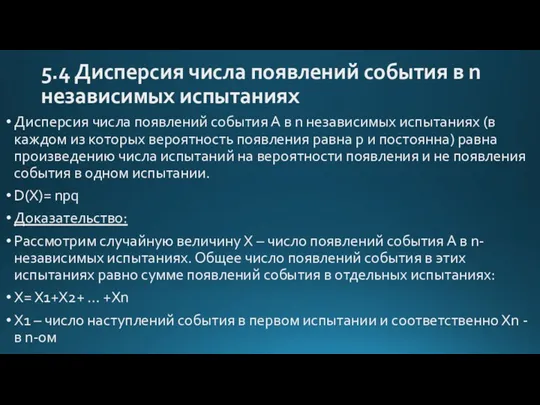

5.4 Дисперсия числа появлений события в n независимых испытаниях

Дисперсия числа появлений

5.4 Дисперсия числа появлений события в n независимых испытаниях

Дисперсия числа появлений

5.5 Среднее квадратическое отклонение

5.5 Среднее квадратическое отклонение

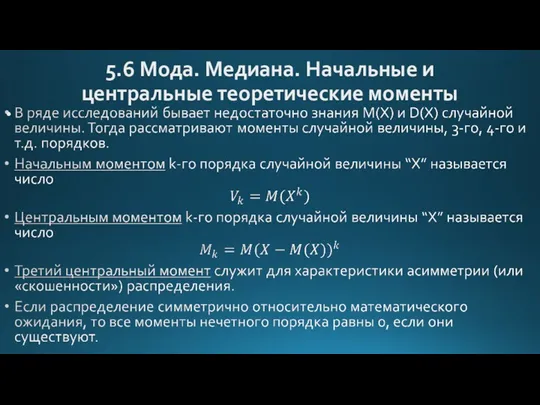

5.6 Мода. Медиана. Начальные и центральные теоретические моменты

5.6 Мода. Медиана. Начальные и центральные теоретические моменты

Геометрический смысл медианы – это абсцисса точки, в которой площадь, ограниченная

Геометрический смысл медианы – это абсцисса точки, в которой площадь, ограниченная

Доказательство :

Пусть х 2> х 1 Событие, состоящее в том, что

Пусть х 2> х 1 Событие, состоящее в том, что

График функции распределения

Следствие 1: вероятность того, что случайная величина примет значение,

Следствие 1: вероятность того, что случайная величина примет значение,

Тема 6.Непрерывная случайная величина и её законы распределения

Тема 6.Непрерывная случайная величина и её законы распределения

6.2 Закон равномерного распределения вероятностей

6.2 Закон равномерного распределения вероятностей

6.3 Нормальный закон распределения. Правило трех сигм

6.3 Нормальный закон распределения. Правило трех сигм

Нормирование распределения

Нормирование распределения ведет к перенесению начала координат в центр группирования,

Нормирование распределения

Нормирование распределения ведет к перенесению начала координат в центр группирования,

6.4 Вероятностные (срединные) отклонения

Определение: вероятным (срединным)отклонением случайной величины числа Х, распределенной

6.4 Вероятностные (срединные) отклонения

Определение: вероятным (срединным)отклонением случайной величины числа Х, распределенной

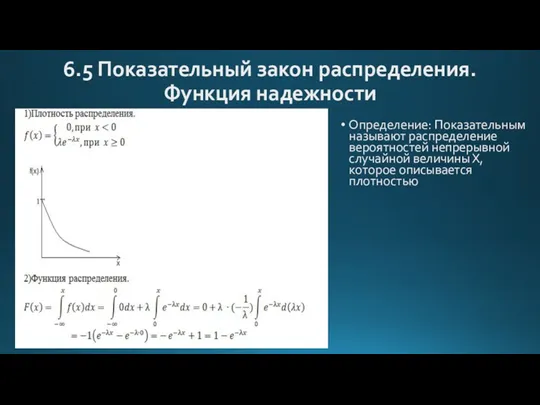

6.5 Показательный закон распределения. Функция надежности

Определение: Показательным называют распределение вероятностей непрерывной

6.5 Показательный закон распределения. Функция надежности

Определение: Показательным называют распределение вероятностей непрерывной

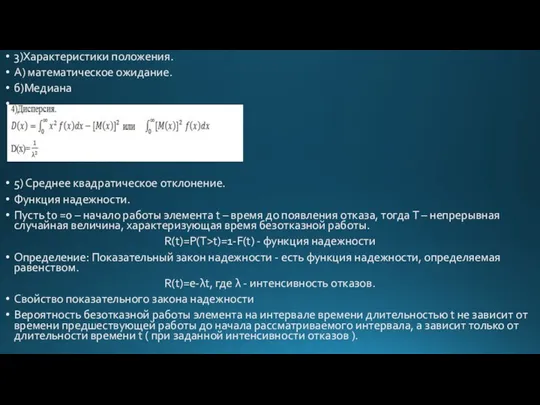

3)Характеристики положения.

А) математическое ожидание.

б)Медиана

5) Среднее квадратическое отклонение.

Функция надежности.

Пусть t0 =0 –

3)Характеристики положения.

А) математическое ожидание.

б)Медиана

5) Среднее квадратическое отклонение.

Функция надежности.

Пусть t0 =0 –

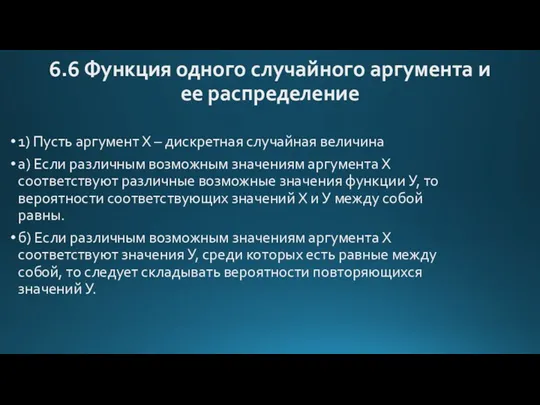

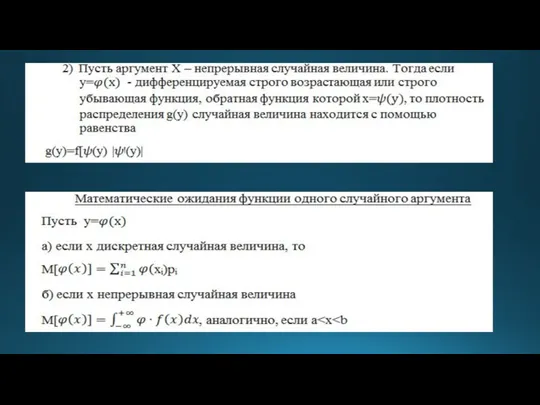

6.6 Функция одного случайного аргумента и ее распределение

1) Пусть аргумент Х

6.6 Функция одного случайного аргумента и ее распределение

1) Пусть аргумент Х

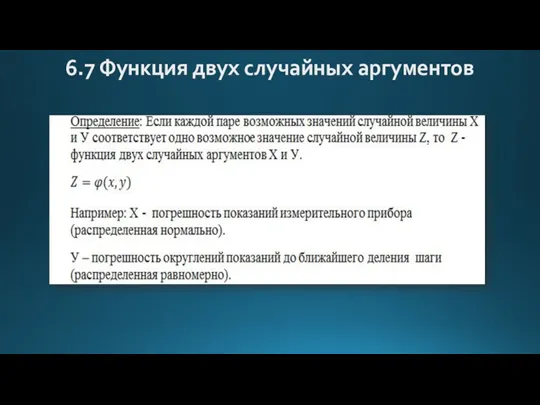

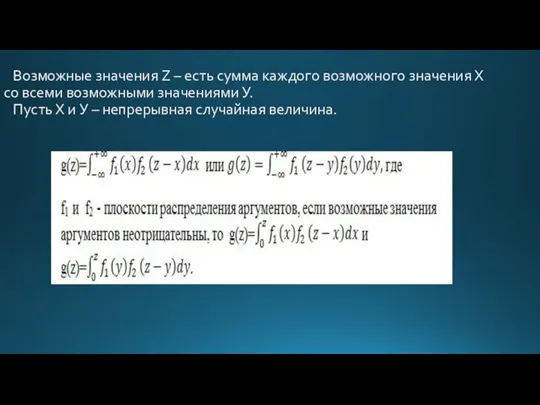

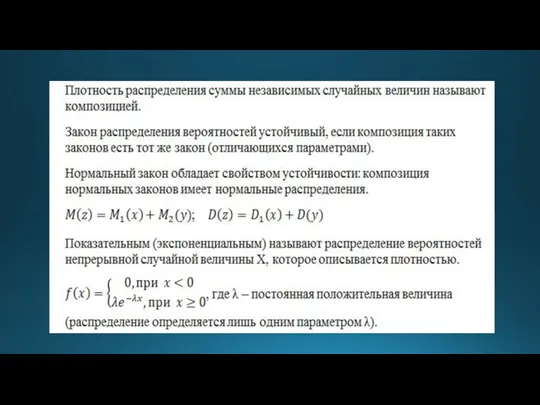

6.7 Функция двух случайных аргументов

6.7 Функция двух случайных аргументов

Возможные значения Z – есть сумма каждого возможного значения Х

Возможные значения Z – есть сумма каждого возможного значения Х

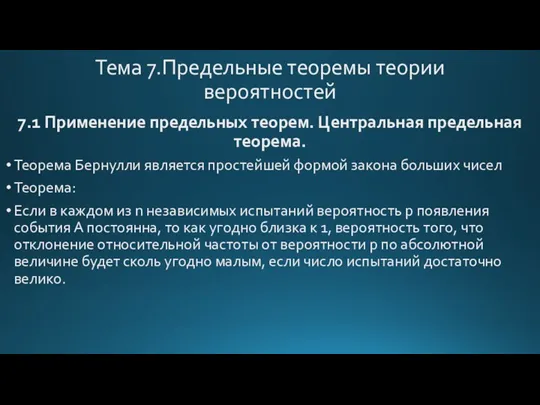

Тема 7.Предельные теоремы теории вероятностей

7.1 Применение предельных теорем. Центральная предельная теорема.

Теорема

Тема 7.Предельные теоремы теории вероятностей

7.1 Применение предельных теорем. Центральная предельная теорема.

Теорема

Центральная предельная теорема.

для неодинаково распределенных слагаемых

Если случайная величина Х представляет собой

Центральная предельная теорема.

для неодинаково распределенных слагаемых

Если случайная величина Х представляет собой

7.2 Лемма Чебышева. Теорема Чебышева

Если случайная величина х, для которой существует

7.2 Лемма Чебышева. Теорема Чебышева

Если случайная величина х, для которой существует

Теорема Чебышева.

Теорема Чебышева.

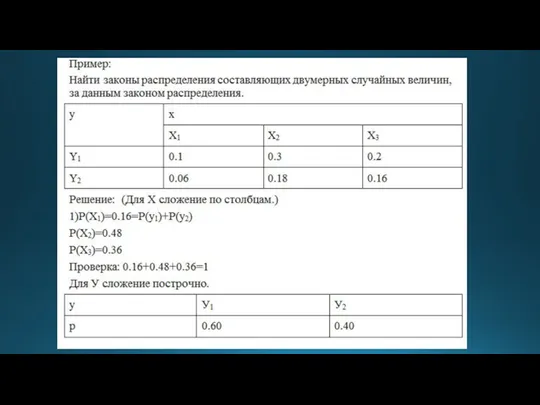

Тема 8.Система двух случайных величин

(Х,У) – двумерная случайная величина, где величины

Тема 8.Система двух случайных величин

(Х,У) – двумерная случайная величина, где величины

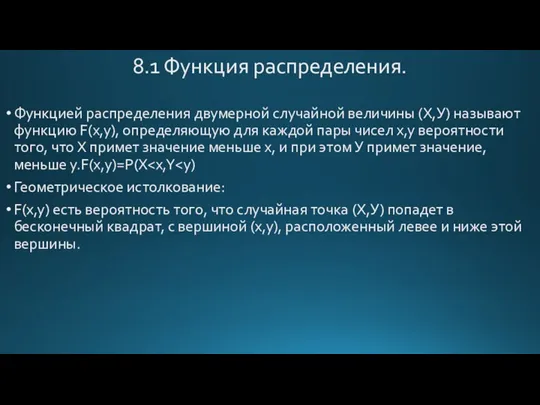

8.1 Функция распределения.

Функцией распределения двумерной случайной величины (Х,У) называют функцию F(x,y),

8.1 Функция распределения.

Функцией распределения двумерной случайной величины (Х,У) называют функцию F(x,y),

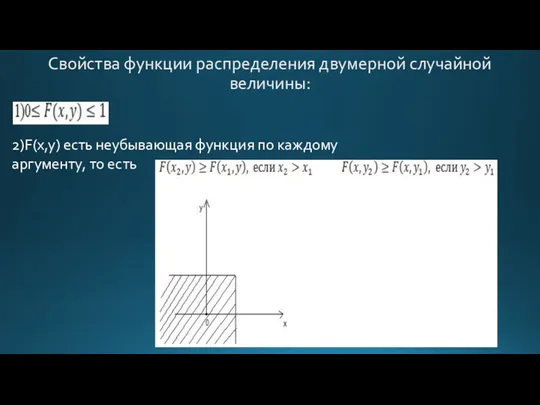

Свойства функции распределения двумерной случайной величины:

2)F(x,y) есть неубывающая функция по каждому

Свойства функции распределения двумерной случайной величины:

2)F(x,y) есть неубывающая функция по каждому

3) Имеет место соотношения

3) Имеет место соотношения

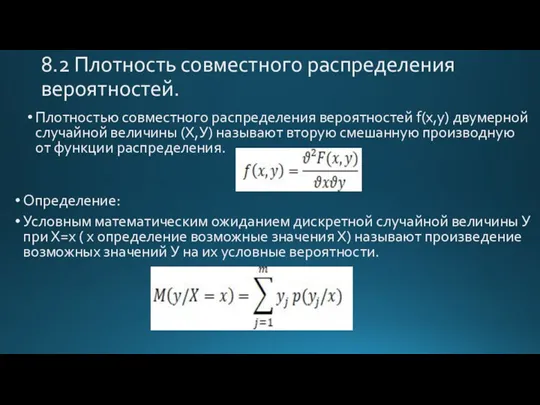

8.2 Плотность совместного распределения вероятностей.

Плотностью совместного распределения вероятностей f(x,y) двумерной случайной

8.2 Плотность совместного распределения вероятностей.

Плотностью совместного распределения вероятностей f(x,y) двумерной случайной

Для непрерывных величин

Случайные величины для которых 1111111 называются некорряционными.

1) Рост и

Для непрерывных величин

Случайные величины для которых 1111111 называются некорряционными.

1) Рост и

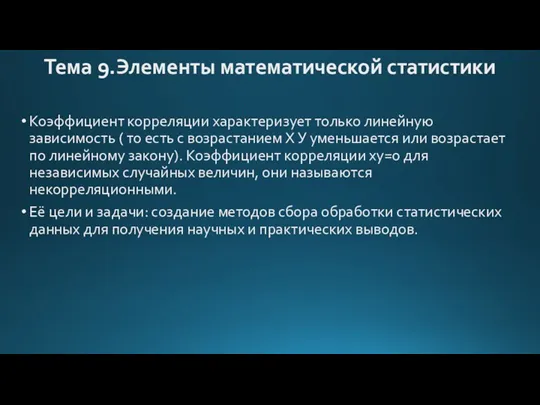

Тема 9.Элементы математической статистики

Коэффициент корреляции характеризует только линейную зависимость ( то

Тема 9.Элементы математической статистики

Коэффициент корреляции характеризует только линейную зависимость ( то

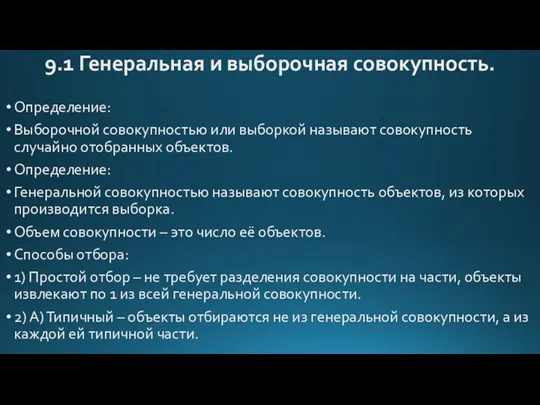

9.1 Генеральная и выборочная совокупность.

Определение:

Выборочной совокупностью или выборкой называют совокупность случайно

9.1 Генеральная и выборочная совокупность.

Определение:

Выборочной совокупностью или выборкой называют совокупность случайно

Отбирают объекты из продукции каждого завода.

Б) Механический – отбор, при котором

Отбирают объекты из продукции каждого завода.

Б) Механический – отбор, при котором

9.2 Статистическое распределение выборки.

Определение:

Последовательность вариант, записанная в возрастающем порядке называется вариационным

9.2 Статистическое распределение выборки.

Определение:

Последовательность вариант, записанная в возрастающем порядке называется вариационным

9.3 Эмпирическая функция распределения.

9.3 Эмпирическая функция распределения.

9.4 Полигон и гистограмма.

Определение:

Полигоном частот называют ломанную, состоящую из отрезков, которые

9.4 Полигон и гистограмма.

Определение:

Полигоном частот называют ломанную, состоящую из отрезков, которые

В случае непрерывной случайной величины строят гистограмму.

В случае непрерывной случайной величины строят гистограмму.

Замечание:

1) Площадь гистограммы частот равна сумме всех частот, то есть равна

Замечание: 1) Площадь гистограммы частот равна сумме всех частот, то есть равна

9.5 Статистические оценки периметров распределения.

В математической статистике существует понятие количественного признака

9.5 Статистические оценки периметров распределения.

В математической статистике существует понятие количественного признака

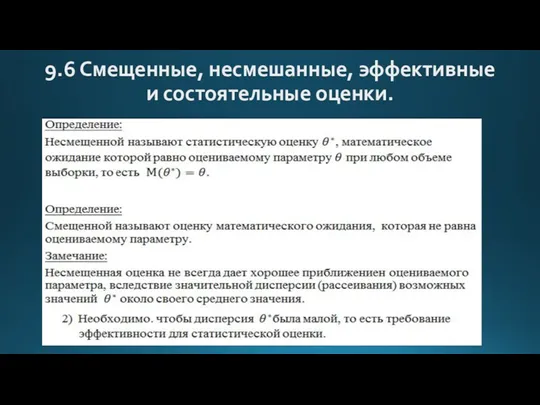

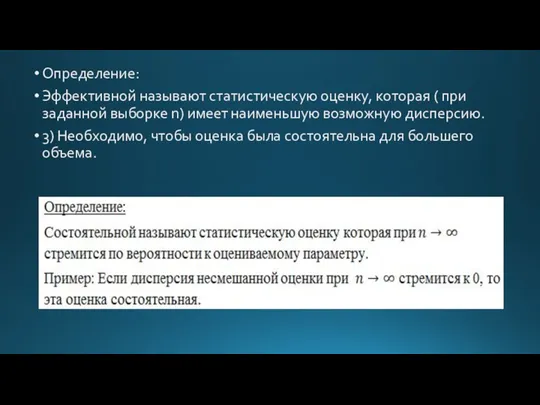

9.6 Смещенные, несмешанные, эффективные и состоятельные оценки.

9.6 Смещенные, несмешанные, эффективные и состоятельные оценки.

Определение:

Эффективной называют статистическую оценку, которая ( при заданной выборке n) имеет

Определение:

Эффективной называют статистическую оценку, которая ( при заданной выборке n) имеет

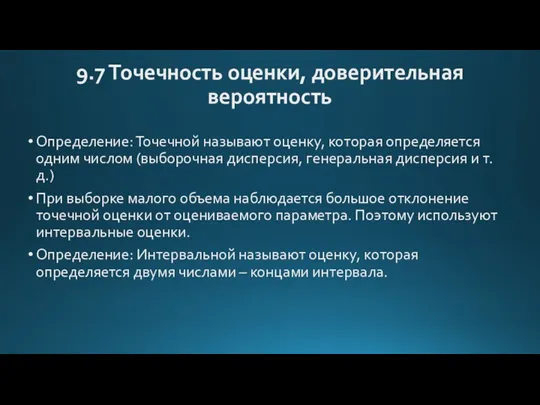

9.7 Точечность оценки, доверительная вероятность

Определение: Точечной называют оценку, которая определяется одним

9.7 Точечность оценки, доверительная вероятность

Определение: Точечной называют оценку, которая определяется одним

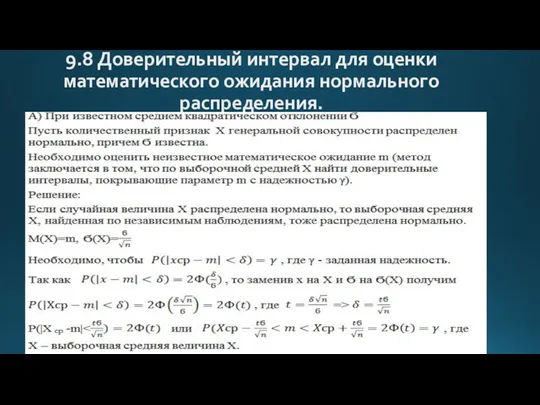

9.8 Доверительный интервал для оценки математического ожидания нормального распределения.

9.8 Доверительный интервал для оценки математического ожидания нормального распределения.

9.9 Доверительные интервалы для оценки среднего квадратического отклонения от нормального распределения.

9.9 Доверительные интервалы для оценки среднего квадратического отклонения от нормального распределения.

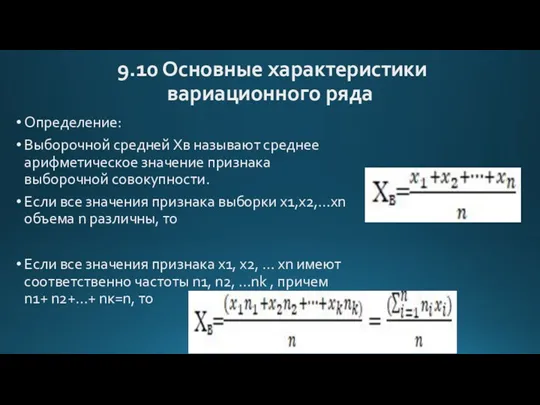

9.10 Основные характеристики вариационного ряда

Определение:

Выборочной средней Xв называют среднее арифметическое

9.10 Основные характеристики вариационного ряда

Определение:

Выборочной средней Xв называют среднее арифметическое

То есть выборочная средняя есть среднее взвешенное значение признака с весами,

То есть выборочная средняя есть среднее взвешенное значение признака с весами,

Размахом варьирования R называют разность между наибольшим и наименьшим вариантами.

R= Xmax-Xmin

Размах

Размахом варьирования R называют разность между наибольшим и наименьшим вариантами.

R= Xmax-Xmin

Размах

Рациональные уравнения с одной переменной

Рациональные уравнения с одной переменной Период радиоактивного распада. Решение задач. Интегрированный урок физика+математика 11 класс

Период радиоактивного распада. Решение задач. Интегрированный урок физика+математика 11 класс Похідна. Фізичний і геометричний зміст похідної

Похідна. Фізичний і геометричний зміст похідної Комбинаторика. Комбинаторные задачи

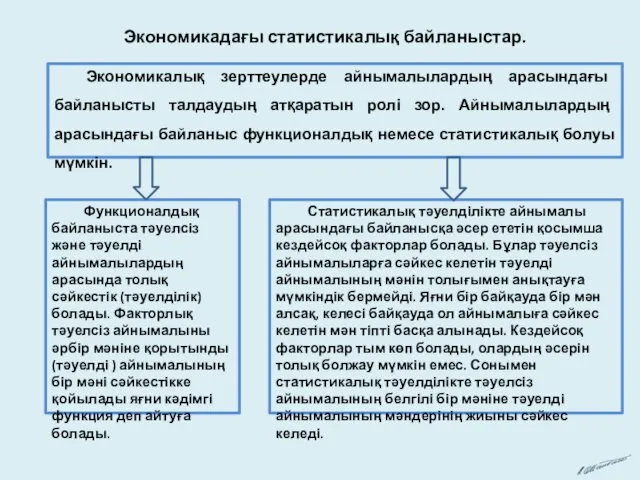

Комбинаторика. Комбинаторные задачи Экономикадағы статистикалық байланыстар

Экономикадағы статистикалық байланыстар Математическая и статистическая обработка данных в ЭТ

Математическая и статистическая обработка данных в ЭТ Числовая последовательность. 9 класс

Числовая последовательность. 9 класс Задачи на проценты

Задачи на проценты Треугольник. Элементы треугольника

Треугольник. Элементы треугольника Применение ТРИЗ для формирования функциональной грамотности во внеурочной деятельности по математике

Применение ТРИЗ для формирования функциональной грамотности во внеурочной деятельности по математике Таблица умножения на 8

Таблица умножения на 8 Мастер - класс Применение технологии УДЕ на уроках математики

Мастер - класс Применение технологии УДЕ на уроках математики Геометрические построения. Деление окружности

Геометрические построения. Деление окружности Открытое занятие Математический брейн-ринг 3класс

Открытое занятие Математический брейн-ринг 3класс Решение заданий ЕГЭ по математике профильного уровня (задание № 14)

Решение заданий ЕГЭ по математике профильного уровня (задание № 14) Единицы массы. 3 класс

Единицы массы. 3 класс Угол между плоскостями

Угол между плоскостями Подготовка к ЕГЭ. Задание 8

Подготовка к ЕГЭ. Задание 8 Статистические методы обработки данных

Статистические методы обработки данных Шар. Сечения шара плоскостью

Шар. Сечения шара плоскостью Графики. 6 класс

Графики. 6 класс Свойства функции. 10 класс

Свойства функции. 10 класс Умножение. Переместительное свойство умножения. Математика. 5 класс

Умножение. Переместительное свойство умножения. Математика. 5 класс Устный счет. Сложение с переходом через десяток. Часть 1

Устный счет. Сложение с переходом через десяток. Часть 1 Весёлый счёт. Интерактивный тренажёр. Математика, 1 класс

Весёлый счёт. Интерактивный тренажёр. Математика, 1 класс Занимательные задачи по наглядной геометрии

Занимательные задачи по наглядной геометрии Эконометрика. Гетероскедастичность случайной составляющей

Эконометрика. Гетероскедастичность случайной составляющей Преобразование тригонометрических выражений (вывод тригонометрических формул)

Преобразование тригонометрических выражений (вывод тригонометрических формул)