- Типы регрессионной модели и предположения для модели А. Типы данных

Содержание

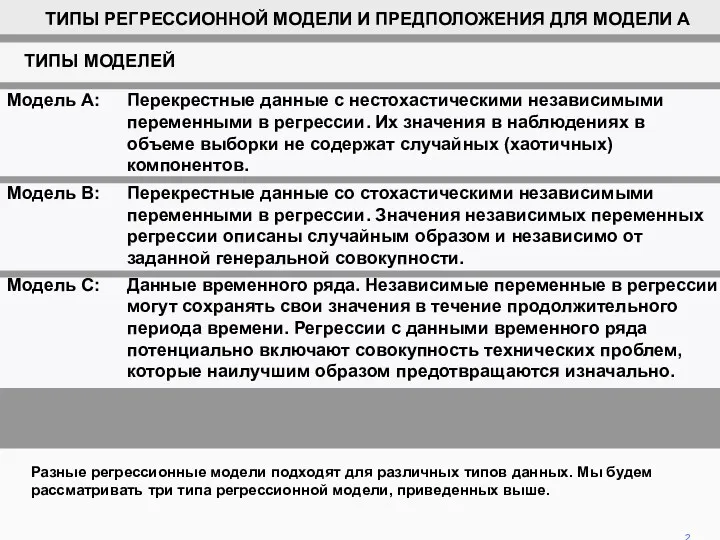

- 2. Разные регрессионные модели подходят для различных типов данных. Мы будем рассматривать три типа регрессионной модели, приведенных

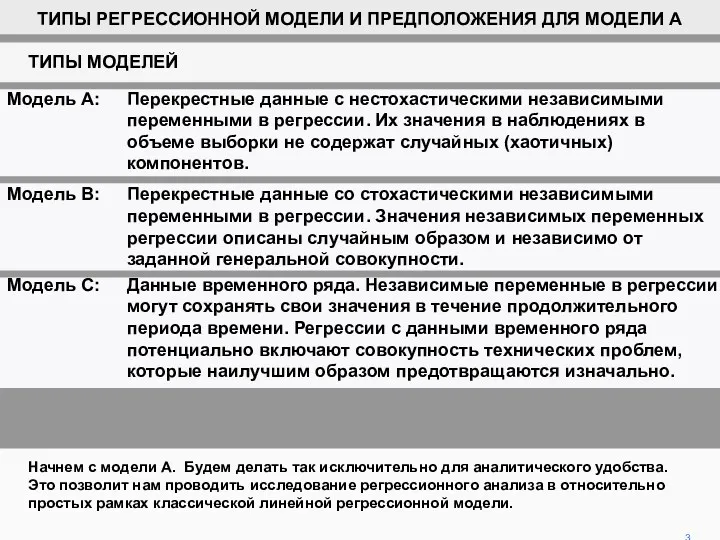

- 3. Начнем с модели A. Будем делать так исключительно для аналитического удобства. Это позволит нам проводить исследование

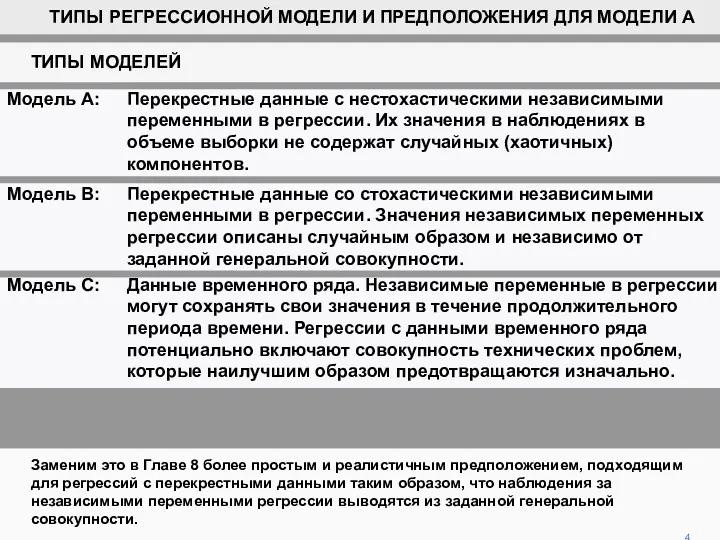

- 4. Заменим это в Главе 8 более простым и реалистичным предположением, подходящим для регрессий с перекрестными данными

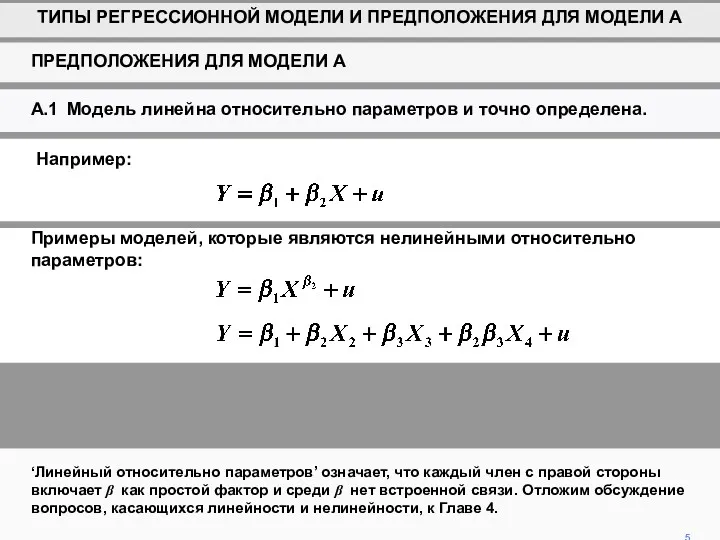

- 5. A.1 Модель линейна относительно параметров и точно определена. ‘Линейный относительно параметров’ означает, что каждый член с

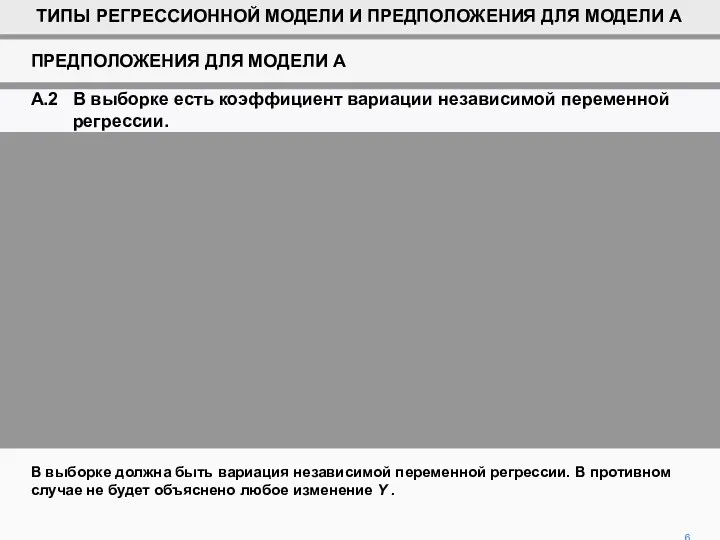

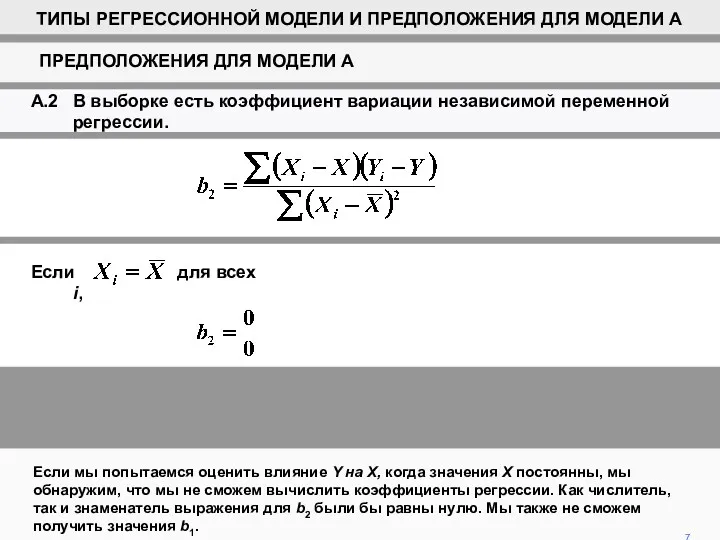

- 6. В выборке должна быть вариация независимой переменной регрессии. В противном случае не будет объяснено любое изменение

- 7. Если мы попытаемся оценить влияние Y на X, когда значения X постоянны, мы обнаружим, что мы

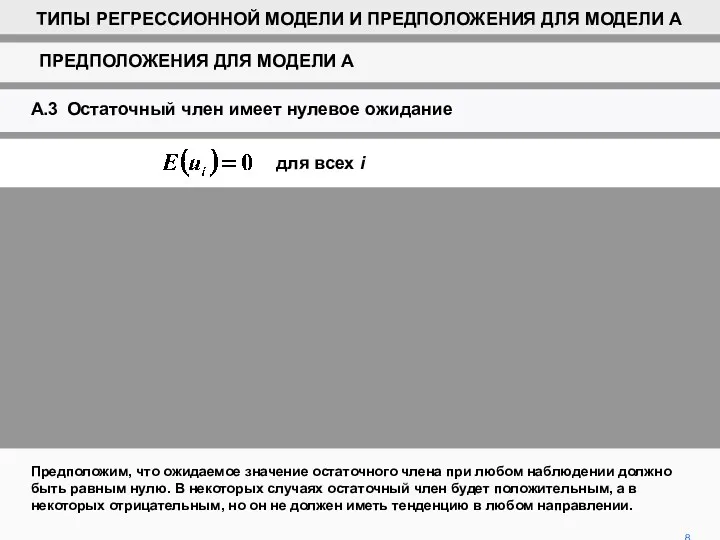

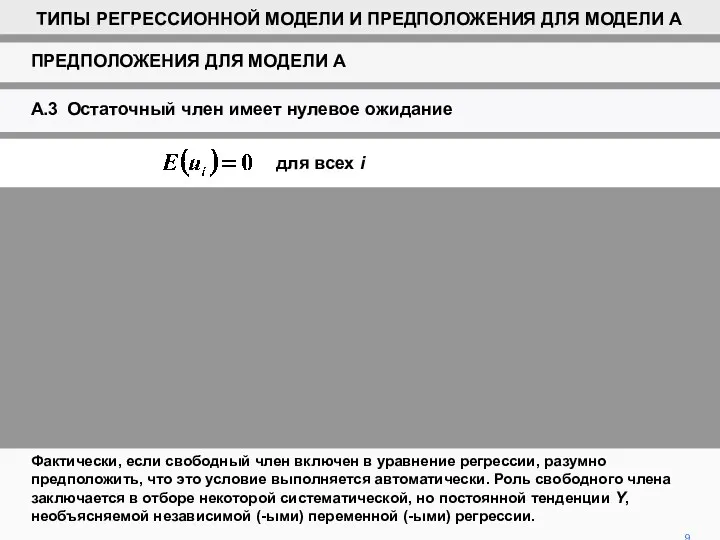

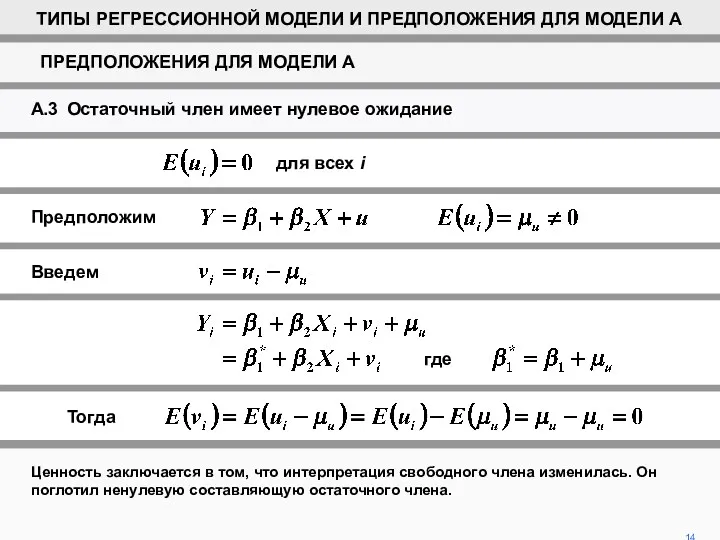

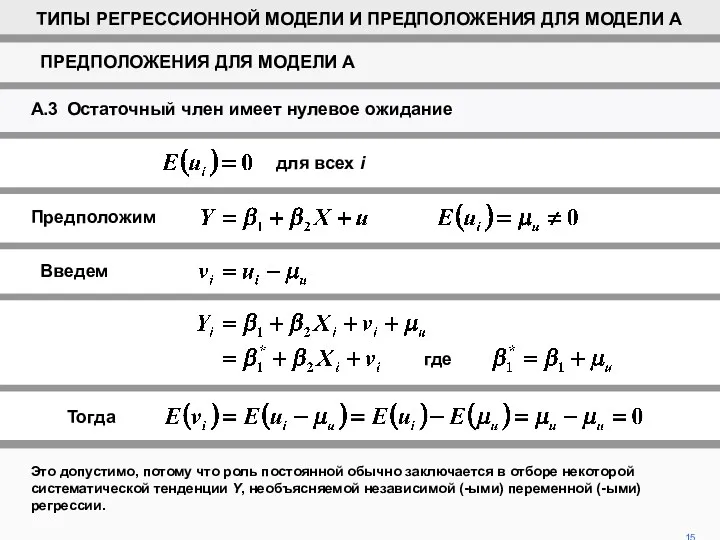

- 8. 8 Предположим, что ожидаемое значение остаточного члена при любом наблюдении должно быть равным нулю. В некоторых

- 9. 9 Фактически, если свободный член включен в уравнение регрессии, разумно предположить, что это условие выполняется автоматически.

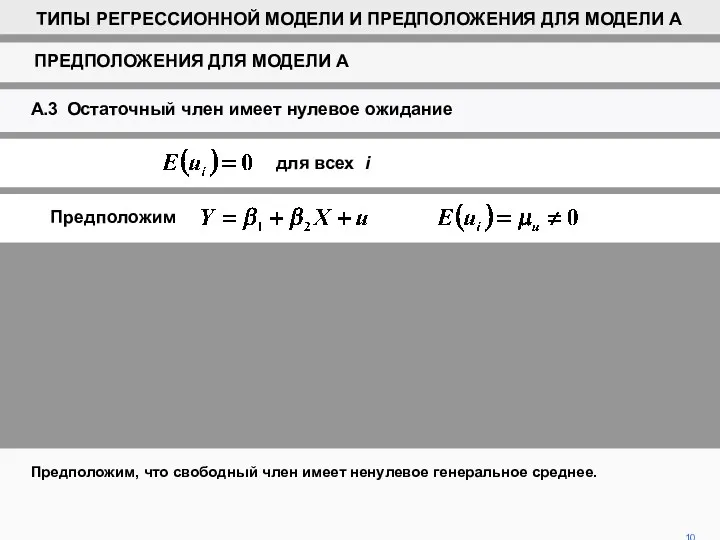

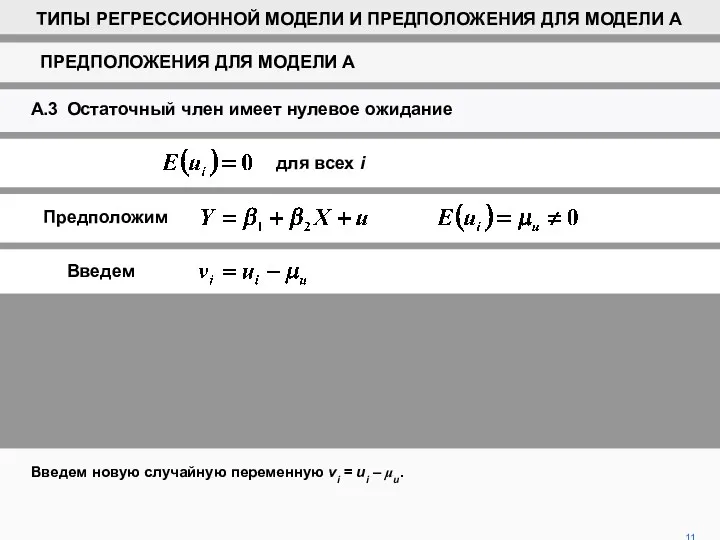

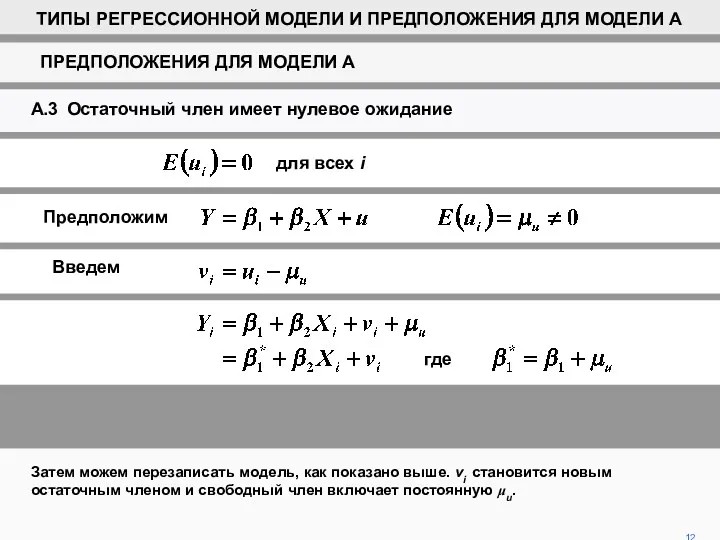

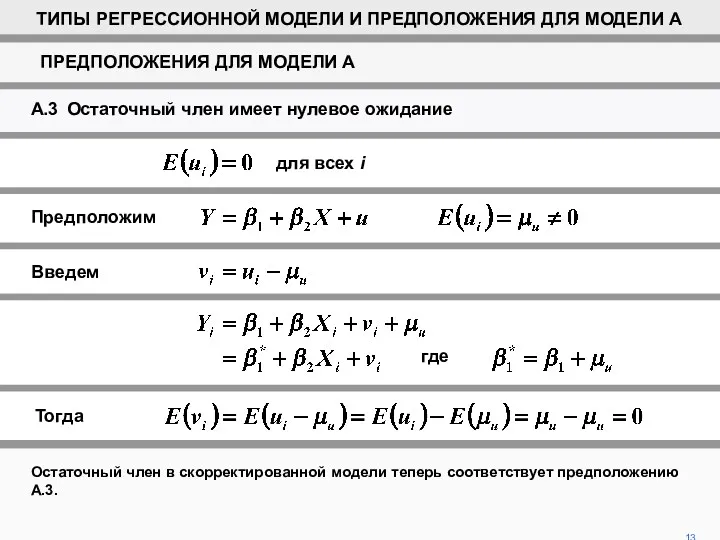

- 10. 10 Предположим, что свободный член имеет ненулевое генеральное среднее. для всех i Предположим ТИПЫ РЕГРЕССИОННОЙ МОДЕЛИ

- 11. 11 Введем новую случайную переменную vi = ui – μu. для всех i Введем Предположим ТИПЫ

- 12. 12 Затем можем перезаписать модель, как показано выше. vi становится новым остаточным членом и свободный член

- 13. 13 Остаточный член в скорректированной модели теперь соответствует предположению A.3. ASSUMPTIONS FOR MODEL A для всех

- 14. Ценность заключается в том, что интерпретация свободного члена изменилась. Он поглотил ненулевую составляющую остаточного члена. 14

- 15. 15 Это допустимо, потому что роль постоянной обычно заключается в отборе некоторой систематической тенденции Y, необъясняемой

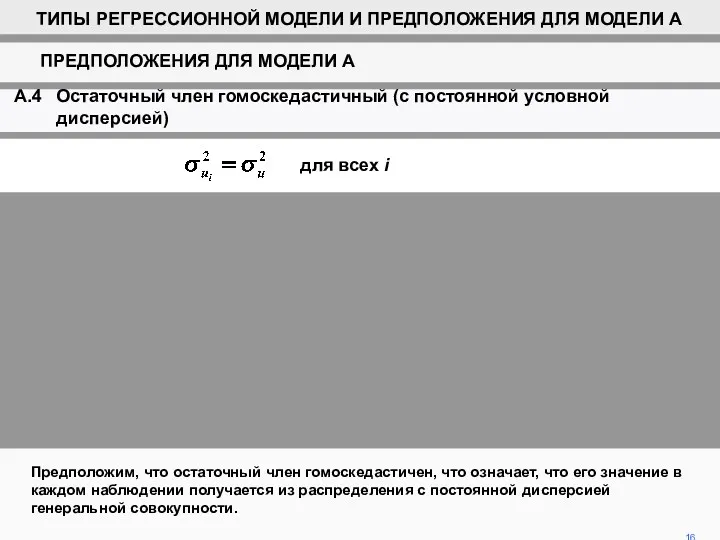

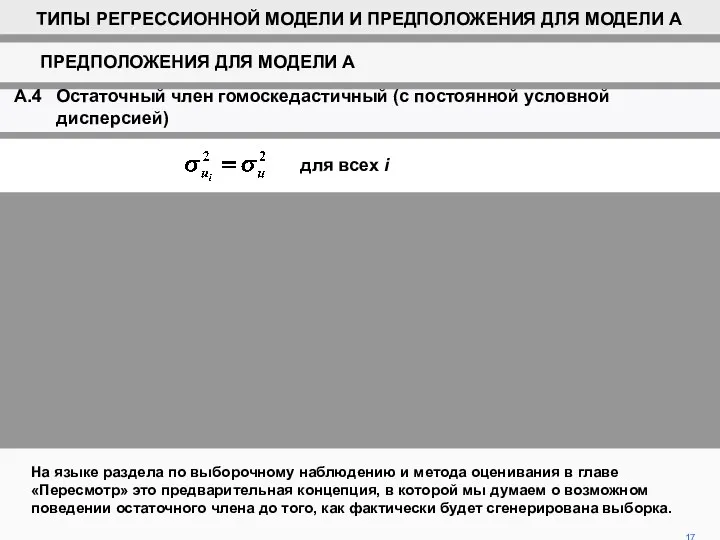

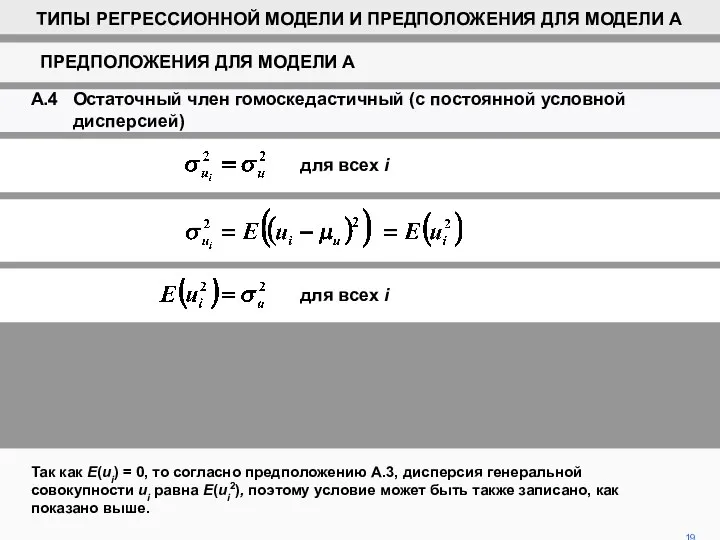

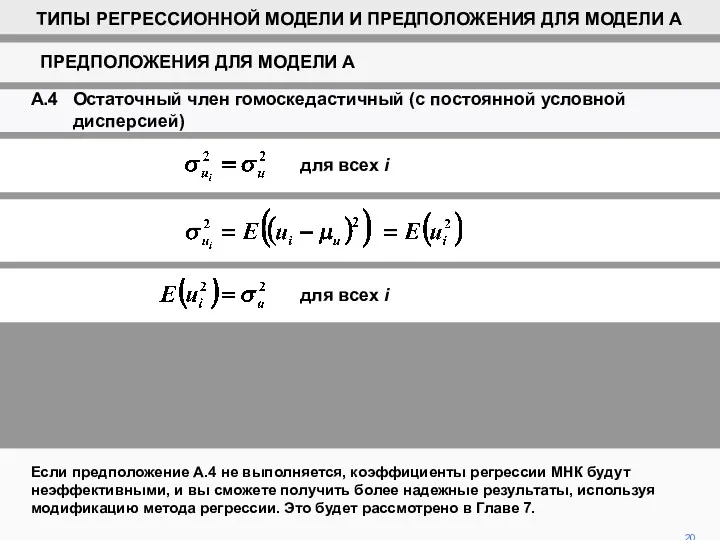

- 16. Предположим, что остаточный член гомоскедастичен, что означает, что его значение в каждом наблюдении получается из распределения

- 17. На языке раздела по выборочному наблюдению и метода оценивания в главе «Пересмотр» это предварительная концепция, в

- 18. После того, как мы сгенерировали выборку, остаточный член в некоторых наблюдениях окажется больше, а в некоторых

- 19. Так как E(ui) = 0, то согласно предположению A.3, дисперсия генеральной совокупности ui равна E(ui2), поэтому

- 20. Если предположение A.4 не выполняется, коэффициенты регрессии МНК будут неэффективными, и вы сможете получить более надежные

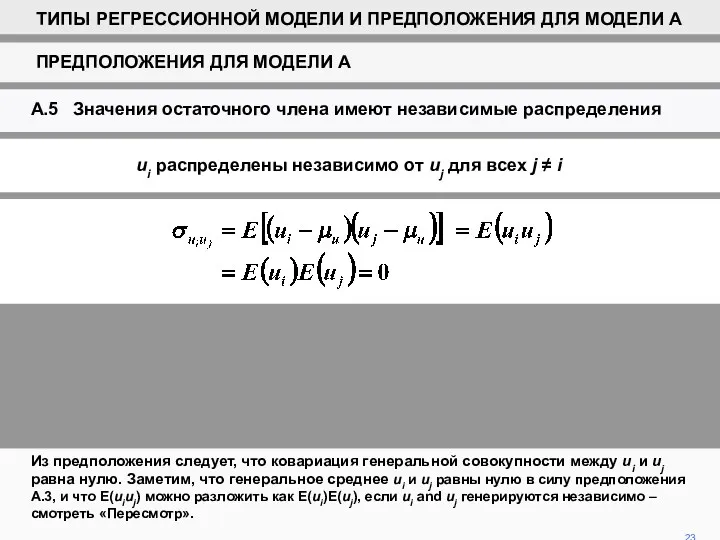

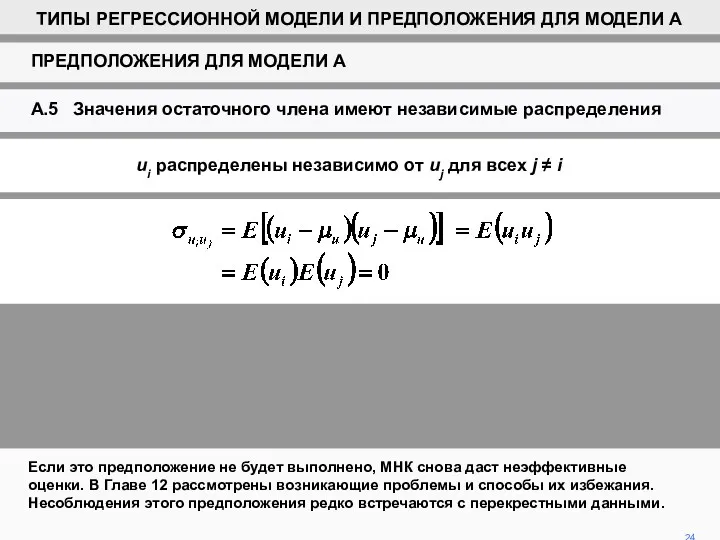

- 21. Мы предполагаем, что остаточный член не подлежит автокорреляции, а значит, не должно быть систематической связи между

- 22. Например, только потому, что остаточный член является большим и положительным в одном наблюдении, не должно быть

- 23. Из предположения следует, что ковариация генеральной совокупности между ui и uj равна нулю. Заметим, что генеральное

- 24. Если это предположение не будет выполнено, МНК снова даст неэффективные оценки. В Главе 12 рассмотрены возникающие

- 25. Обычно мы предполагаем, что остаточный член имеет нормальное распределение. Обоснование предположения основано на теореме Центрального предела.

- 26. 26 В сущности, центральная предельная теорема утверждает, что если случайная переменная является результатом влияния огромного количества

- 28. Скачать презентацию

Разные регрессионные модели подходят для различных типов данных. Мы будем рассматривать

Разные регрессионные модели подходят для различных типов данных. Мы будем рассматривать

Начнем с модели A. Будем делать так исключительно для аналитического удобства.

Начнем с модели A. Будем делать так исключительно для аналитического удобства.

Заменим это в Главе 8 более простым и реалистичным предположением, подходящим

Заменим это в Главе 8 более простым и реалистичным предположением, подходящим

A.1 Модель линейна относительно параметров и точно определена.

‘Линейный относительно параметров’ означает, что

A.1 Модель линейна относительно параметров и точно определена.

‘Линейный относительно параметров’ означает, что

В выборке должна быть вариация независимой переменной регрессии. В противном случае

В выборке должна быть вариация независимой переменной регрессии. В противном случае

Если мы попытаемся оценить влияние Y на X, когда значения X

Если мы попытаемся оценить влияние Y на X, когда значения X

8

Предположим, что ожидаемое значение остаточного члена при любом наблюдении должно быть

8

Предположим, что ожидаемое значение остаточного члена при любом наблюдении должно быть

9

Фактически, если свободный член включен в уравнение регрессии, разумно предположить, что

9

Фактически, если свободный член включен в уравнение регрессии, разумно предположить, что

10

Предположим, что свободный член имеет ненулевое генеральное среднее.

для всех i

Предположим

10

Предположим, что свободный член имеет ненулевое генеральное среднее.

для всех i

Предположим

11

Введем новую случайную переменную vi = ui – μu.

для всех i

Введем

11

Введем новую случайную переменную vi = ui – μu.

для всех i

Введем

12

Затем можем перезаписать модель, как показано выше. vi становится новым остаточным

12

Затем можем перезаписать модель, как показано выше. vi становится новым остаточным

13

Остаточный член в скорректированной модели теперь соответствует предположению A.3.

ASSUMPTIONS FOR MODEL

13

Остаточный член в скорректированной модели теперь соответствует предположению A.3.

ASSUMPTIONS FOR MODEL

Ценность заключается в том, что интерпретация свободного члена изменилась. Он поглотил

Ценность заключается в том, что интерпретация свободного члена изменилась. Он поглотил

15

Это допустимо, потому что роль постоянной обычно заключается в отборе некоторой

15

Это допустимо, потому что роль постоянной обычно заключается в отборе некоторой

Предположим, что остаточный член гомоскедастичен, что означает, что его значение в

Предположим, что остаточный член гомоскедастичен, что означает, что его значение в

На языке раздела по выборочному наблюдению и метода оценивания в главе

На языке раздела по выборочному наблюдению и метода оценивания в главе

После того, как мы сгенерировали выборку, остаточный член в некоторых наблюдениях

После того, как мы сгенерировали выборку, остаточный член в некоторых наблюдениях

Так как E(ui) = 0, то согласно предположению A.3, дисперсия генеральной

Так как E(ui) = 0, то согласно предположению A.3, дисперсия генеральной

Если предположение A.4 не выполняется, коэффициенты регрессии МНК будут неэффективными, и

Если предположение A.4 не выполняется, коэффициенты регрессии МНК будут неэффективными, и

Мы предполагаем, что остаточный член не подлежит автокорреляции, а значит, не

Мы предполагаем, что остаточный член не подлежит автокорреляции, а значит, не

Например, только потому, что остаточный член является большим и положительным в

Например, только потому, что остаточный член является большим и положительным в

Из предположения следует, что ковариация генеральной совокупности между ui и uj

Из предположения следует, что ковариация генеральной совокупности между ui и uj

Если это предположение не будет выполнено, МНК снова даст неэффективные оценки.

Если это предположение не будет выполнено, МНК снова даст неэффективные оценки.

Обычно мы предполагаем, что остаточный член имеет нормальное распределение. Обоснование предположения

Обычно мы предполагаем, что остаточный член имеет нормальное распределение. Обоснование предположения

26

В сущности, центральная предельная теорема утверждает, что если случайная переменная является

26

В сущности, центральная предельная теорема утверждает, что если случайная переменная является

Личная копилка тренажеров

Личная копилка тренажеров Определенный интеграл

Определенный интеграл Площадь фигуры

Площадь фигуры Первые представления о решение рациональных уравнений. 8 класс

Первые представления о решение рациональных уравнений. 8 класс Графическое решение уравнений и неравенств

Графическое решение уравнений и неравенств Золотое сечение. Пропорции. 6 класс

Золотое сечение. Пропорции. 6 класс Движение протяженных тел

Движение протяженных тел Двухполюсники. Реактивные двухполюсники

Двухполюсники. Реактивные двухполюсники готовимся к олимпиаде по математике

готовимся к олимпиаде по математике Своя игра. Математическая викторина 5 класс

Своя игра. Математическая викторина 5 класс Многогранник. Призма

Многогранник. Призма презентация по математике 1 класс Школа 2100

презентация по математике 1 класс Школа 2100 Формулы приведения

Формулы приведения Теория графов

Теория графов Единицы длины. Километр. Соотношение единиц длины

Единицы длины. Километр. Соотношение единиц длины Формулы приведения

Формулы приведения Математика 3 класс.Урок закрепления по теме: Умножение многозначного числа на однозначное.

Математика 3 класс.Урок закрепления по теме: Умножение многозначного числа на однозначное. Показательная функция, ее свойства и график

Показательная функция, ее свойства и график Классификация математических моделей

Классификация математических моделей Неравенство треугольника

Неравенство треугольника Технологическая карта урока математики

Технологическая карта урока математики Основы оптимизации перевозочного процесса. Методы маршрутизации перевозок грузов

Основы оптимизации перевозочного процесса. Методы маршрутизации перевозок грузов Страна геометрических фигур

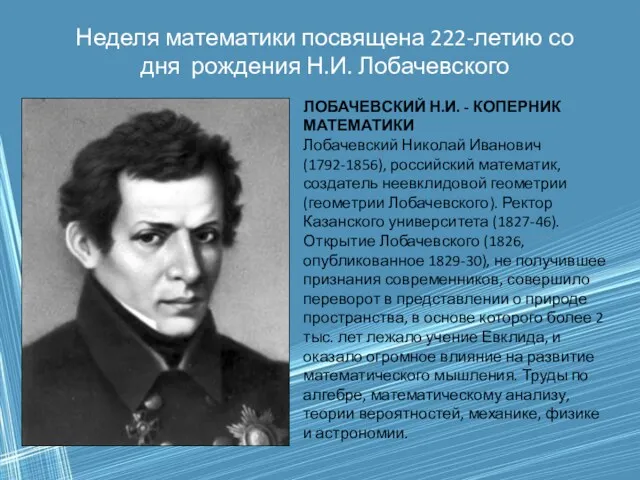

Страна геометрических фигур Неделя математики посвящена 222-летию со дня рождения Н.И. Лобачевского. Математическая игра

Неделя математики посвящена 222-летию со дня рождения Н.И. Лобачевского. Математическая игра Тренажёр Дартс. Умножение

Тренажёр Дартс. Умножение Координаты на прямой

Координаты на прямой Применение интеграла к решению задач

Применение интеграла к решению задач Теорія випадкових подій. Основні поняття теорії імовірностей

Теорія випадкових подій. Основні поняття теорії імовірностей