- Уравнение множественной регрессии

Содержание

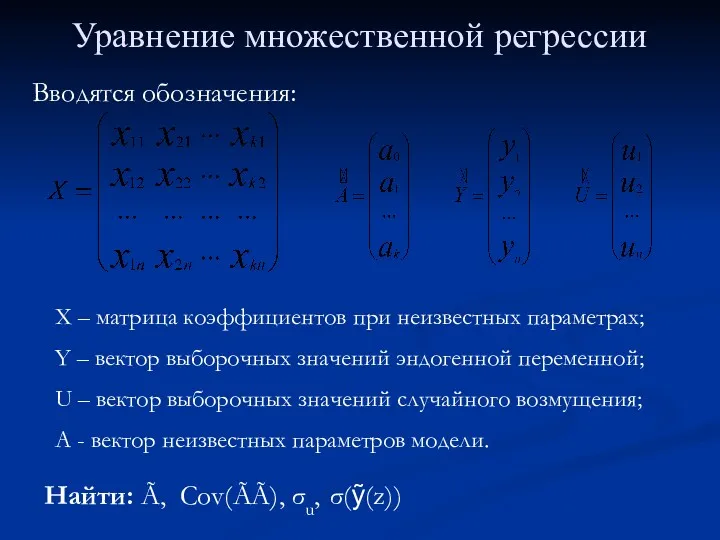

- 2. Уравнение множественной регрессии Вводятся обозначения: X – матрица коэффициентов при неизвестных параметрах; Y – вектор выборочных

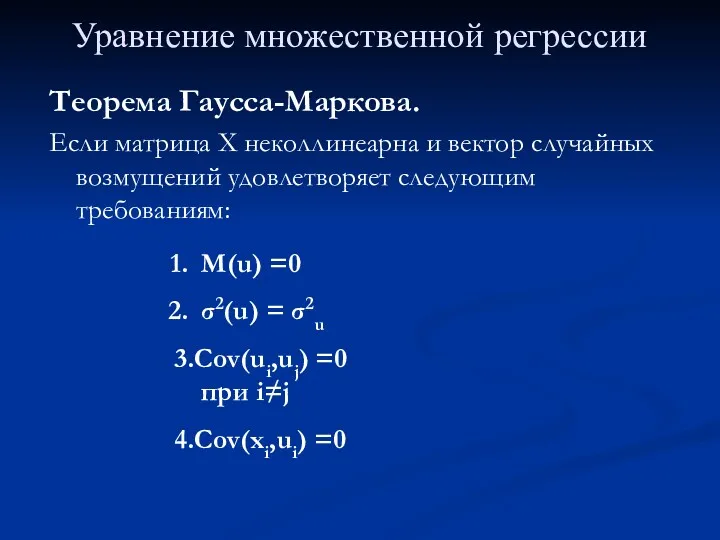

- 3. Уравнение множественной регрессии Теорема Гаусса-Маркова. Если матрица Х неколлинеарна и вектор случайных возмущений удовлетворяет следующим требованиям:

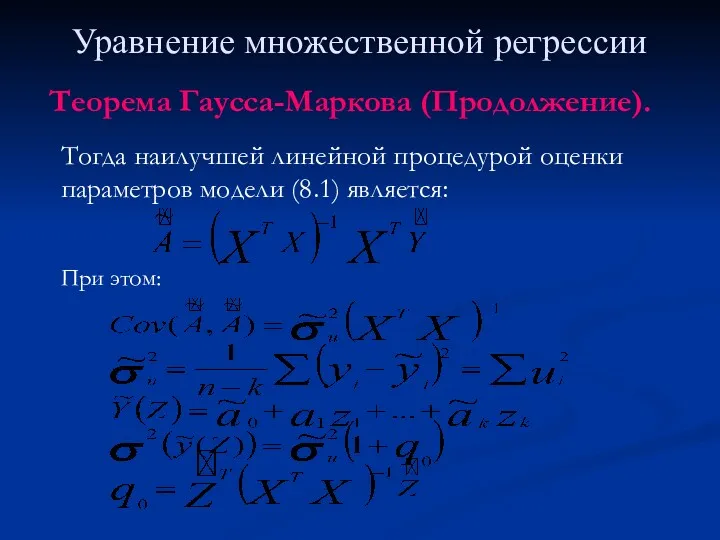

- 4. Уравнение множественной регрессии Тогда наилучшей линейной процедурой оценки параметров модели (8.1) является: Теорема Гаусса-Маркова (Продолжение). При

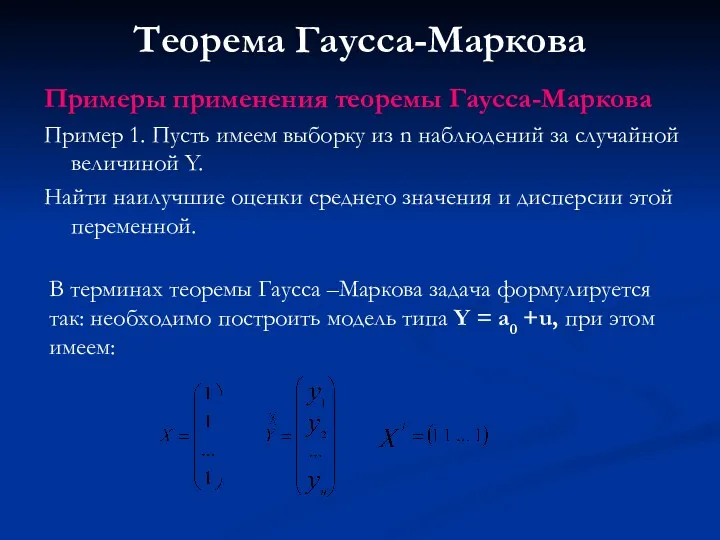

- 5. Теорема Гаусса-Маркова Примеры применения теоремы Гаусса-Маркова Пример 1. Пусть имеем выборку из n наблюдений за случайной

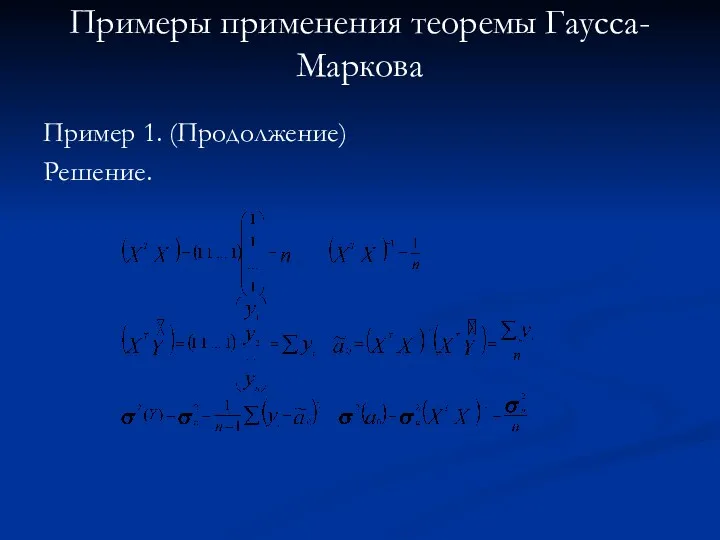

- 6. Примеры применения теоремы Гаусса-Маркова Пример 1. (Продолжение) Решение.

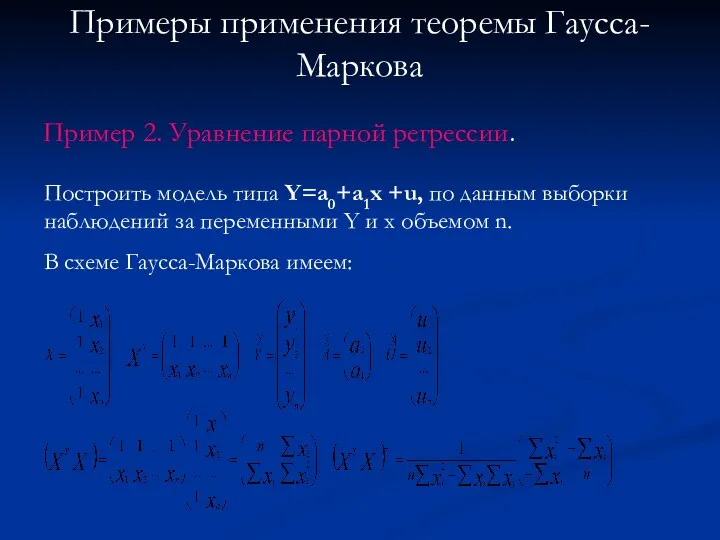

- 7. Примеры применения теоремы Гаусса-Маркова Пример 2. Уравнение парной регрессии. Построить модель типа Y=a0+a1x +u, по данным

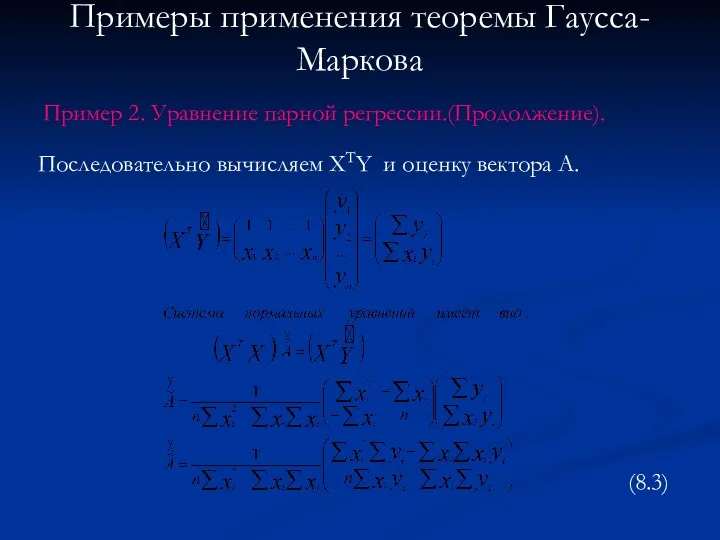

- 8. Примеры применения теоремы Гаусса-Маркова Пример 2. Уравнение парной регрессии.(Продолжение). Последовательно вычисляем XTY и оценку вектора А.

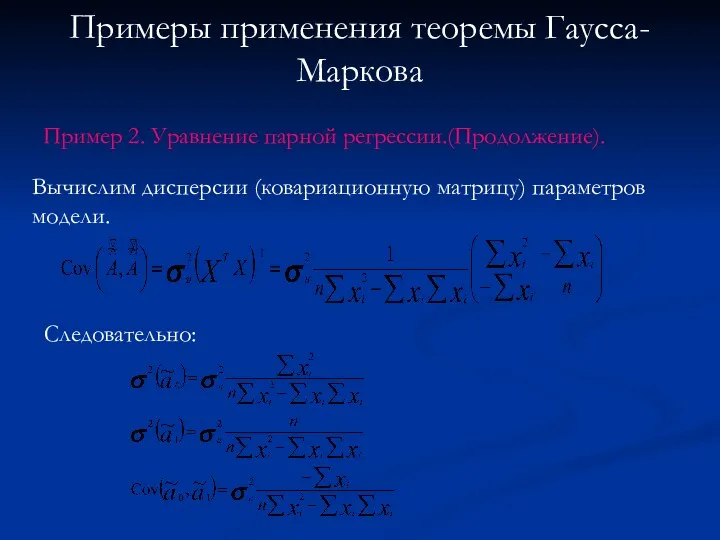

- 9. Примеры применения теоремы Гаусса-Маркова Пример 2. Уравнение парной регрессии.(Продолжение). Вычислим дисперсии (ковариационную матрицу) параметров модели. Следовательно:

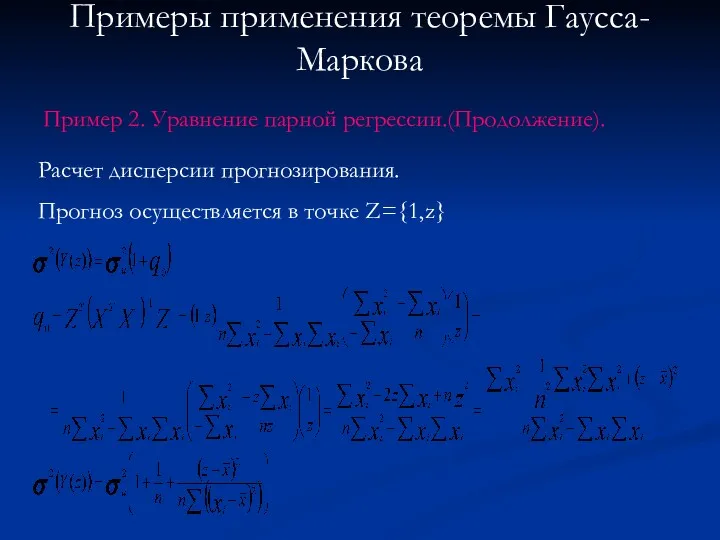

- 10. Примеры применения теоремы Гаусса-Маркова Пример 2. Уравнение парной регрессии.(Продолжение). Расчет дисперсии прогнозирования. Прогноз осуществляется в точке

- 12. Скачать презентацию

Уравнение множественной регрессии

Вводятся обозначения:

X – матрица коэффициентов при неизвестных параметрах;

Y –

Уравнение множественной регрессии

Вводятся обозначения:

X – матрица коэффициентов при неизвестных параметрах;

Y –

Уравнение множественной регрессии

Теорема Гаусса-Маркова.

Если матрица Х неколлинеарна и вектор случайных возмущений

Уравнение множественной регрессии

Теорема Гаусса-Маркова.

Если матрица Х неколлинеарна и вектор случайных возмущений

Уравнение множественной регрессии

Тогда наилучшей линейной процедурой оценки параметров модели (8.1) является:

Теорема

Уравнение множественной регрессии

Тогда наилучшей линейной процедурой оценки параметров модели (8.1) является:

Теорема

Теорема Гаусса-Маркова

Примеры применения теоремы Гаусса-Маркова

Пример 1. Пусть имеем выборку из n

Теорема Гаусса-Маркова

Примеры применения теоремы Гаусса-Маркова

Пример 1. Пусть имеем выборку из n

Примеры применения теоремы Гаусса-Маркова

Пример 1. (Продолжение)

Решение.

Примеры применения теоремы Гаусса-Маркова

Пример 1. (Продолжение)

Решение.

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.

Построить модель типа Y=a0+a1x

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.

Построить модель типа Y=a0+a1x

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.(Продолжение).

Последовательно вычисляем XTY и

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.(Продолжение).

Последовательно вычисляем XTY и

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.(Продолжение).

Вычислим дисперсии (ковариационную матрицу)

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.(Продолжение).

Вычислим дисперсии (ковариационную матрицу)

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.(Продолжение).

Расчет дисперсии прогнозирования.

Прогноз осуществляется

Примеры применения теоремы Гаусса-Маркова

Пример 2. Уравнение парной регрессии.(Продолжение).

Расчет дисперсии прогнозирования.

Прогноз осуществляется

Разложение многочленов на множители. Готовимся к ГИА!

Разложение многочленов на множители. Готовимся к ГИА! Графы и их элементы

Графы и их элементы Целое и части

Целое и части Исследование устойчивости рынка ВРП методами Ляпунова. Лекция 6

Исследование устойчивости рынка ВРП методами Ляпунова. Лекция 6 Расстояние между точками координатной прямой

Расстояние между точками координатной прямой Деление многозначного числа на однозначное. (Деление уголком)

Деление многозначного числа на однозначное. (Деление уголком) Тригонометрия. Единичная окружность

Тригонометрия. Единичная окружность Джон Непер

Джон Непер Решение квадратных уравнений

Решение квадратных уравнений Час занимательной математики

Час занимательной математики УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ ЧИСЛА НА 1

УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ ЧИСЛА НА 1 Занимательные цифры от 0 до 9 (1 класс)

Занимательные цифры от 0 до 9 (1 класс) Пирамиды

Пирамиды Квадрат и куб числа. Тест

Квадрат и куб числа. Тест Число 10

Число 10 Решение задач

Решение задач Умножение и деление обыкновенных дробей

Умножение и деление обыкновенных дробей Многоугольники. Равные фигуры. 5 класс

Многоугольники. Равные фигуры. 5 класс Умножение положительных и отрицательных чисел

Умножение положительных и отрицательных чисел Откладывание вектора от данной точки

Откладывание вектора от данной точки Умножение дробей

Умножение дробей Тест по теме: Правильные многогранники. Часть 1

Тест по теме: Правильные многогранники. Часть 1 Линейная функция и ее график. 7 класс

Линейная функция и ее график. 7 класс Технологическая карта урока Прибавление числа 4

Технологическая карта урока Прибавление числа 4 Прямоугольный треугольник

Прямоугольный треугольник Математика в изобразительном искусстве

Математика в изобразительном искусстве Теория и методика изучения линии векторов и координат

Теория и методика изучения линии векторов и координат Аксонометрія. Метод паралельного проецирування

Аксонометрія. Метод паралельного проецирування