- Возможные косвенные показатели для улучшения мультиколлинеарности

Содержание

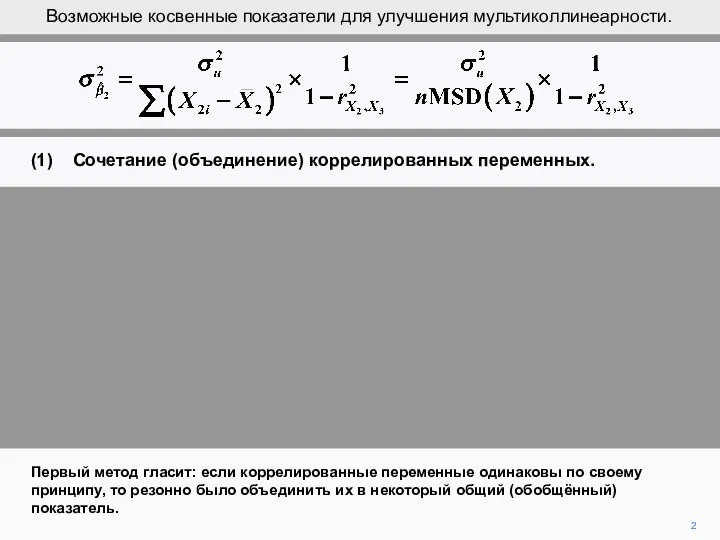

- 2. 2 Первый метод гласит: если коррелированные переменные одинаковы по своему принципу, то резонно было объединить их

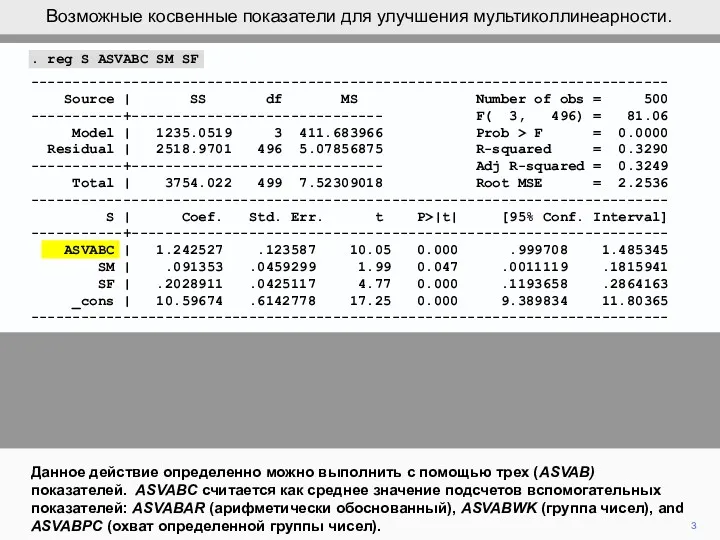

- 3. 3 Данное действие определенно можно выполнить с помощью трех (ASVAB) показателей. ASVABC считается как среднее значение

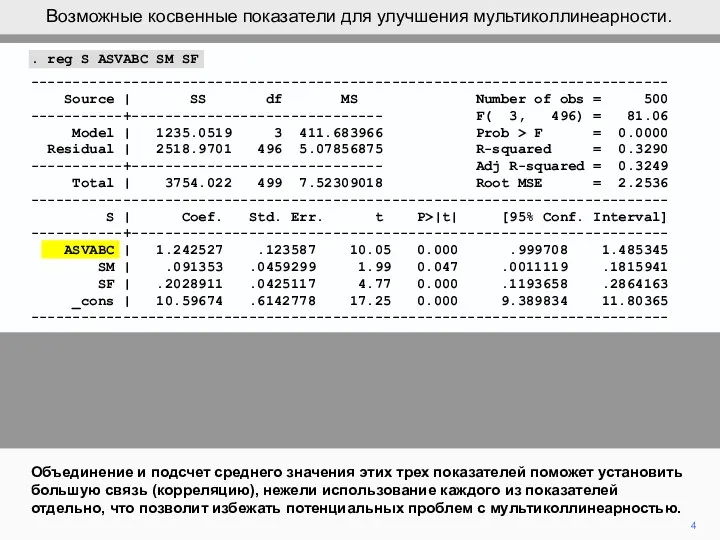

- 4. 4 Объединение и подсчет среднего значения этих трех показателей поможет установить большую связь (корреляцию), нежели использование

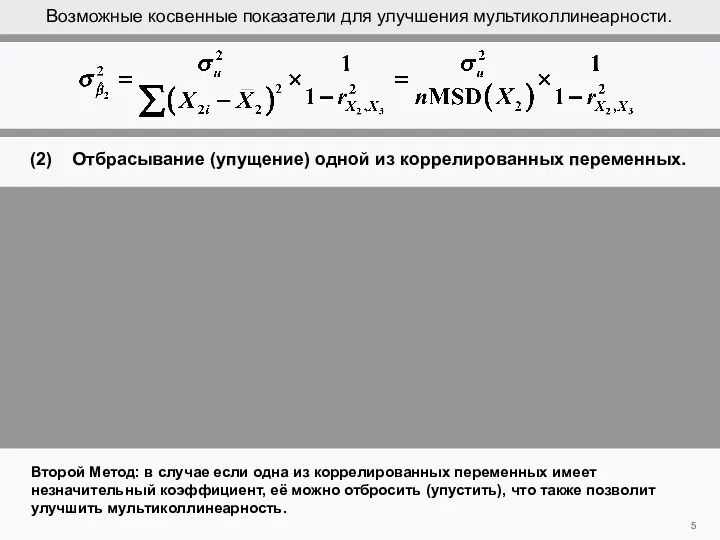

- 5. (2) Отбрасывание (упущение) одной из коррелированных переменных. 5 Второй Метод: в случае если одна из коррелированных

- 6. 6 Однако, такой подход к решению может быть опасным. Вполне возможно, что переменная с незначительным коэффициентом

- 7. 7 Если такое происходит, то метод «упущения» приведет к неправильным расчетам. (Подробнее в главе 6) Возможные

- 8. 8 Третий метод решения проблем с мультиколлинеарностью это использование дополнительной информации об одной из переменных, если

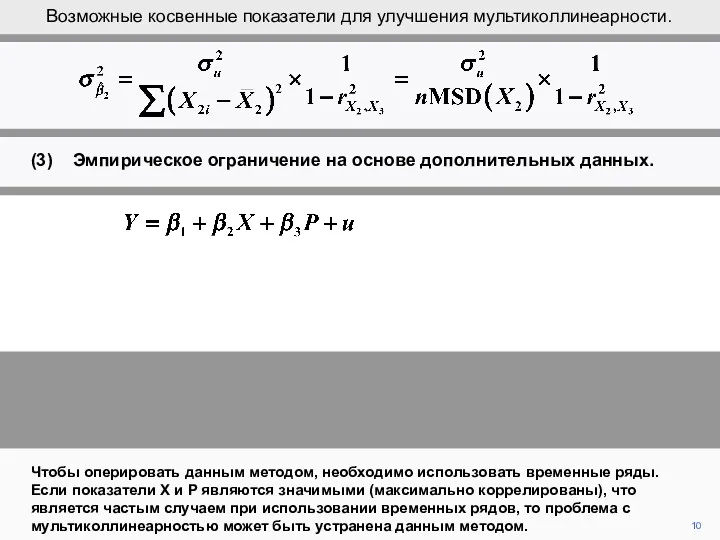

- 9. 9 Предположим, что Y это количество потребительских расходов, X это количество располагаемого личного дохода, а P

- 10. 10 Чтобы оперировать данным методом, необходимо использовать временные ряды. Если показатели X и P являются значимыми

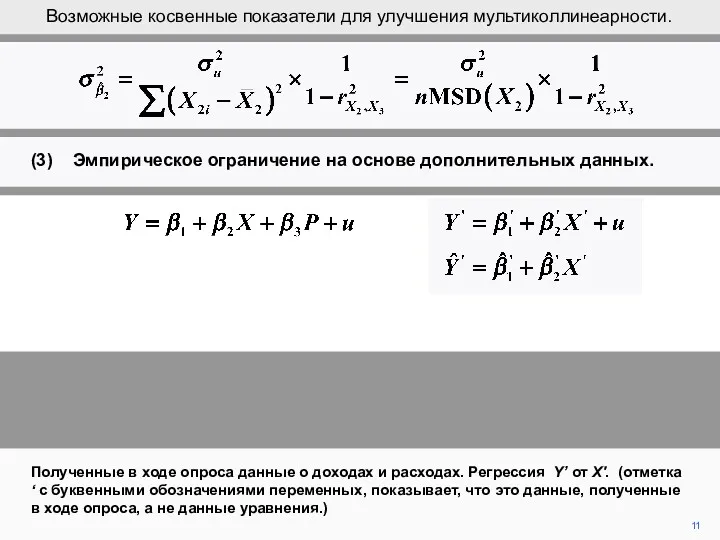

- 11. 11 Полученные в ходе опроса данные о доходах и расходах. Регрессия Y’ от X'. (отметка ‘

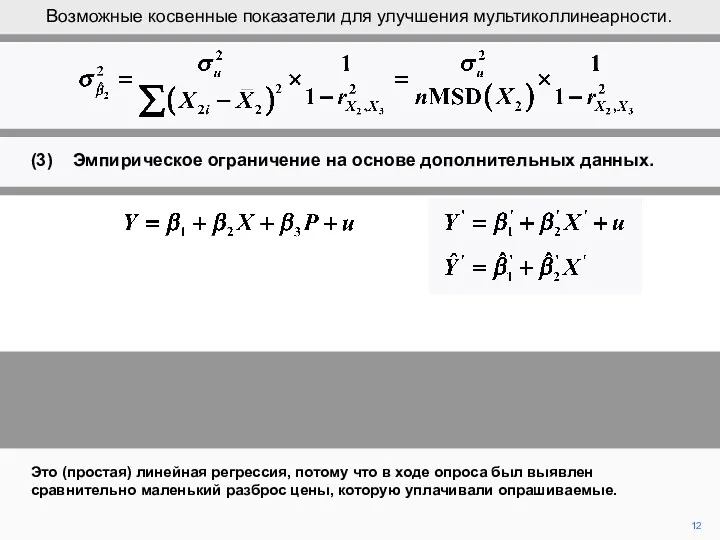

- 12. 12 Это (простая) линейная регрессия, потому что в ходе опроса был выявлен сравнительно маленький разброс цены,

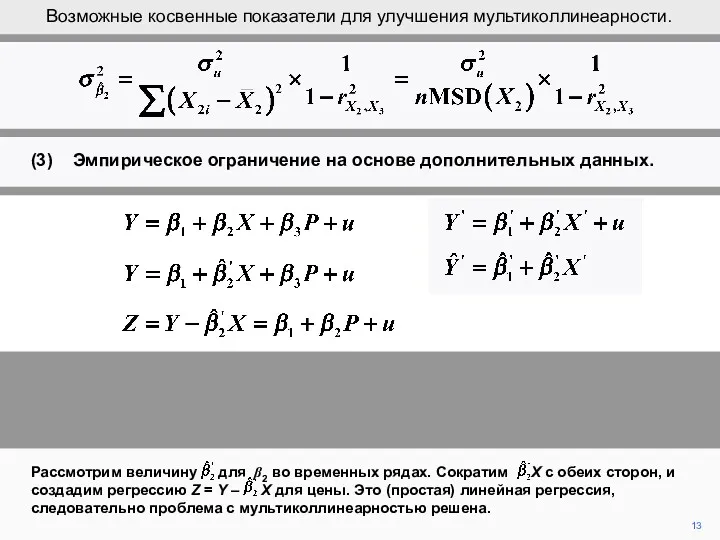

- 13. 13 Рассмотрим величину для β2 во временных рядах. Сократим X с обеих сторон, и создадим регрессию

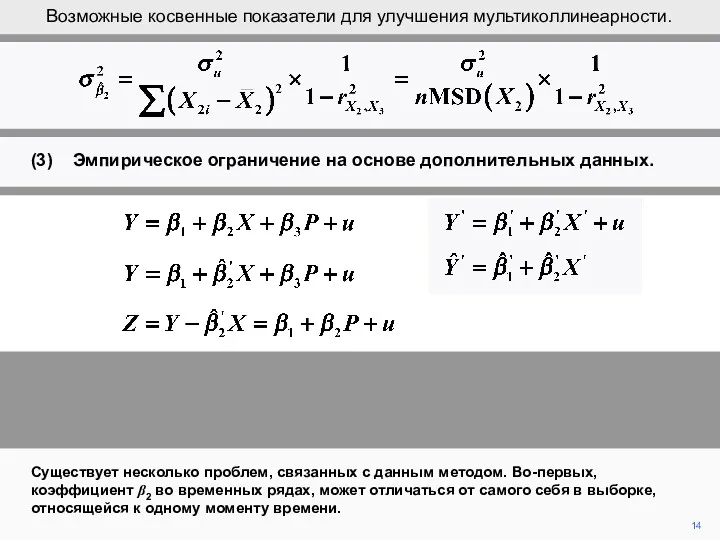

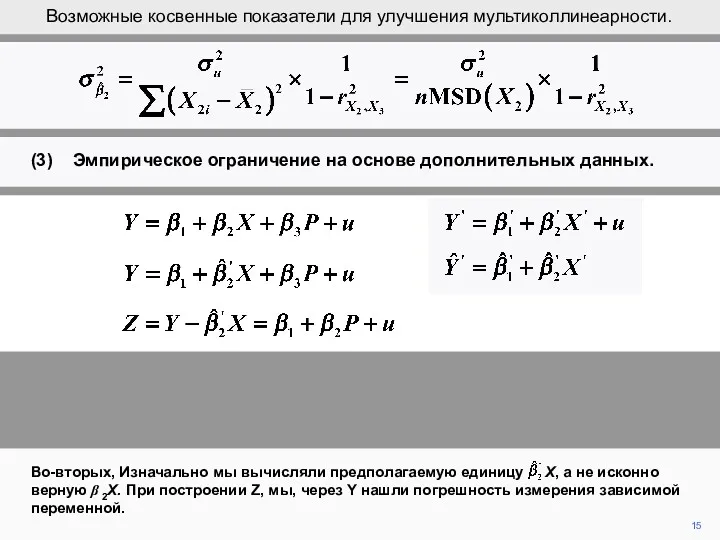

- 14. 14 Существует несколько проблем, связанных с данным методом. Во-первых, коэффициент β2 во временных рядах, может отличаться

- 15. 15 Во-вторых, Изначально мы вычисляли предполагаемую единицу X, а не исконно верную β 2X. При построении

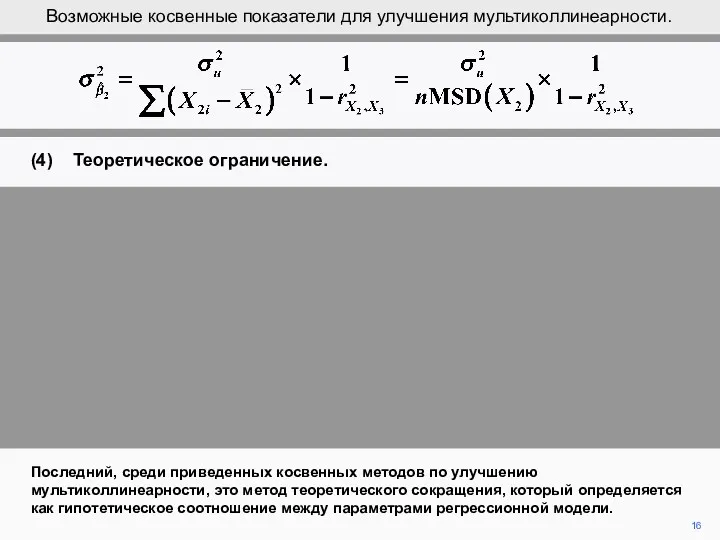

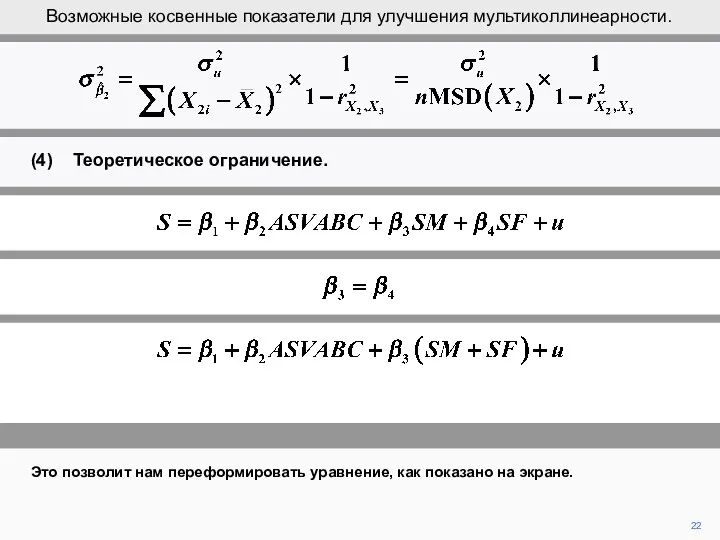

- 16. 16 Последний, среди приведенных косвенных методов по улучшению мультиколлинеарности, это метод теоретического сокращения, который определяется как

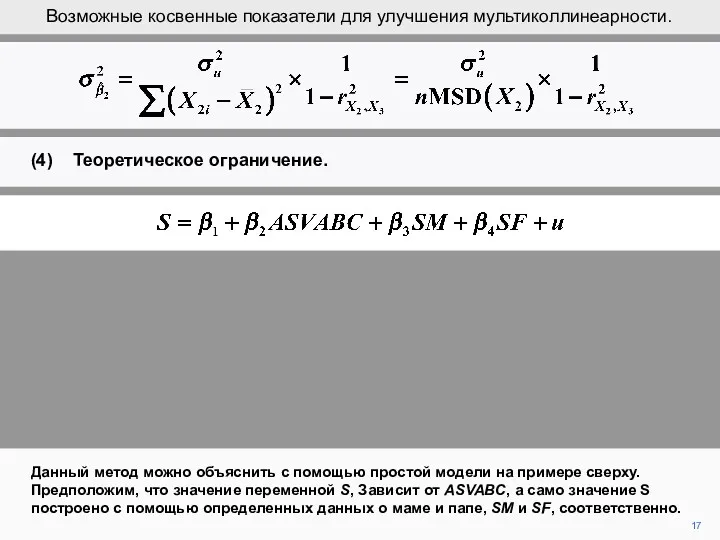

- 17. 17 Данный метод можно объяснить с помощью простой модели на примере сверху. Предположим, что значение переменной

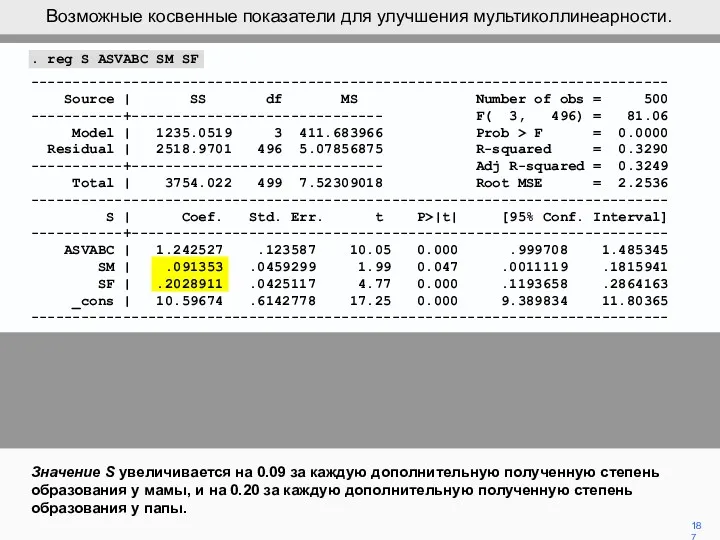

- 18. 187 Значение S увеличивается на 0.09 за каждую дополнительную полученную степень образования у мамы, и на

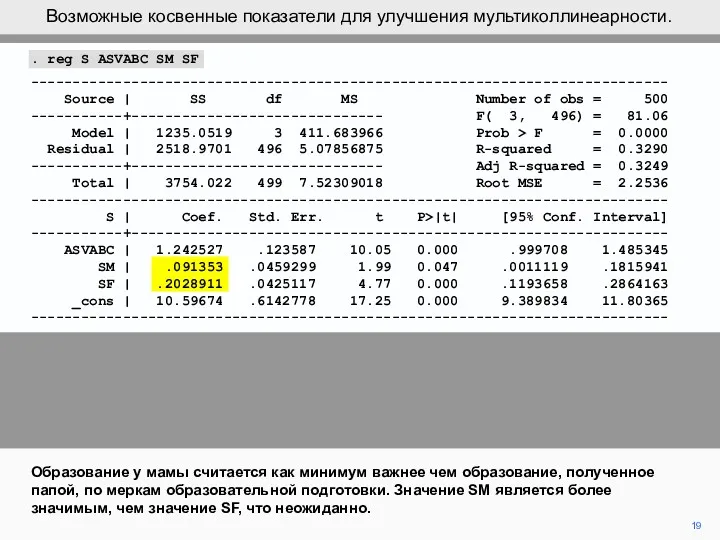

- 19. 19 Образование у мамы считается как минимум важнее чем образование, полученное папой, по меркам образовательной подготовки.

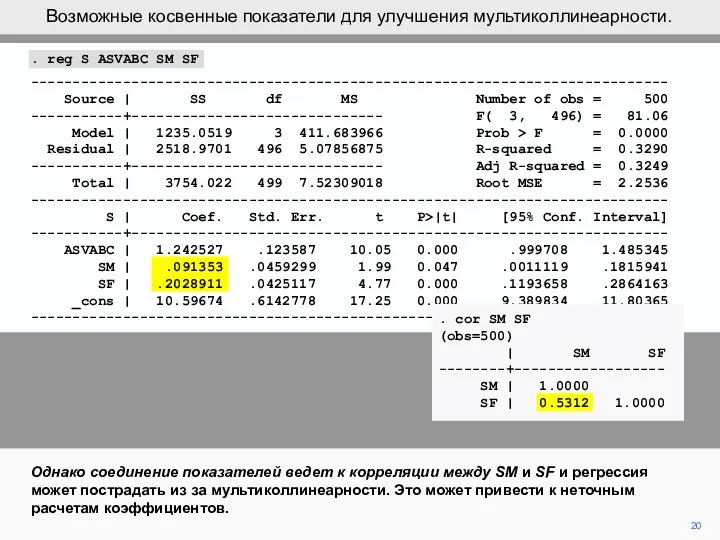

- 20. 20 Однако соединение показателей ведет к корреляции между SM и SF и регрессия может пострадать из

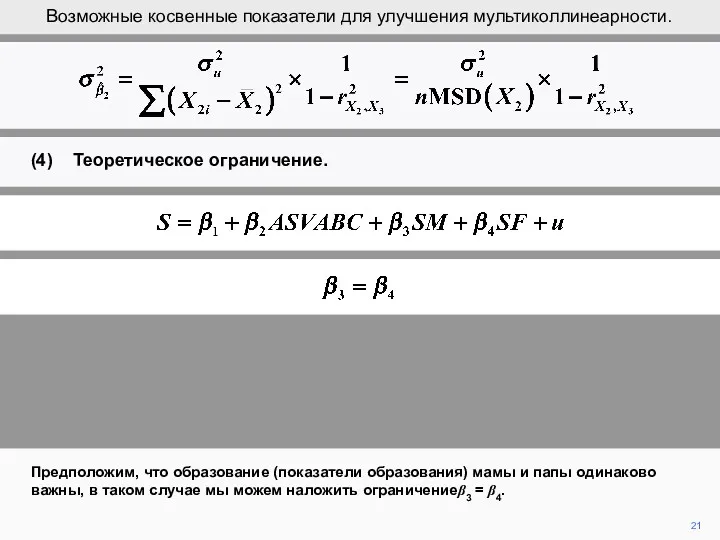

- 21. 21 Предположим, что образование (показатели образования) мамы и папы одинаково важны, в таком случае мы можем

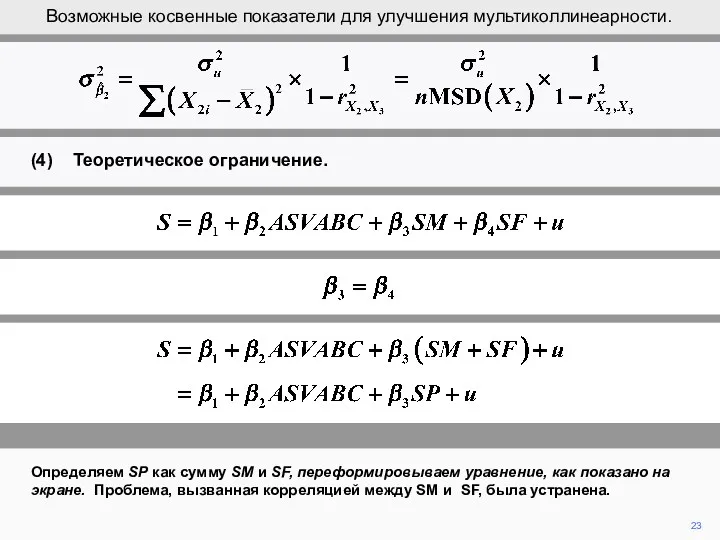

- 22. 22 Это позволит нам переформировать уравнение, как показано на экране. Возможные косвенные показатели для улучшения мультиколлинеарности.

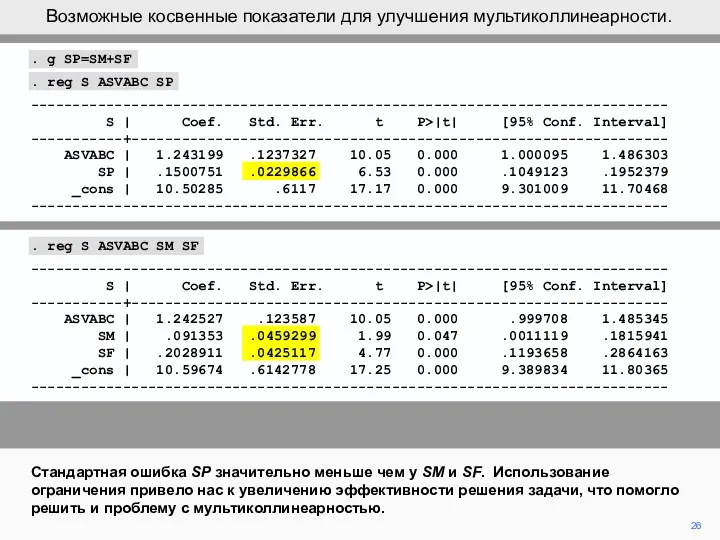

- 23. 23 Определяем SP как сумму SM и SF, переформировываем уравнение, как показано на экране. Проблема, вызванная

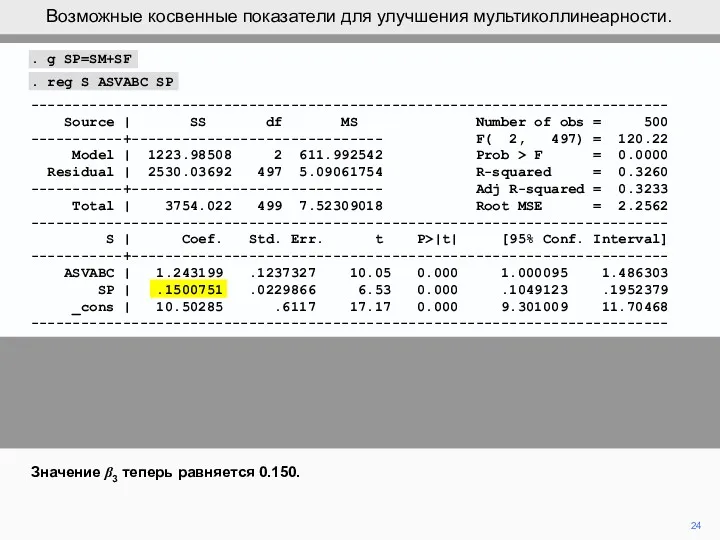

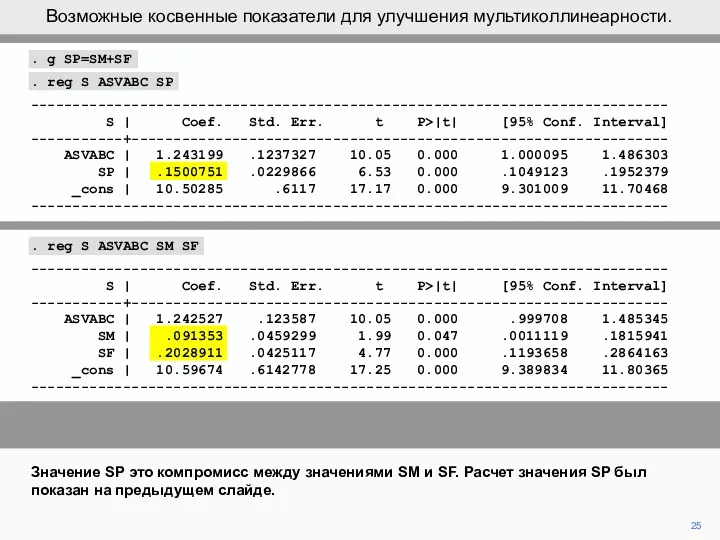

- 24. . g SP=SM+SF . reg S ASVABC SP ---------------------------------------------------------------------------- Source | SS df MS Number of

- 25. . g SP=SM+SF . reg S ASVABC SP ---------------------------------------------------------------------------- S | Coef. Std. Err. t P>|t|

- 26. 26 Стандартная ошибка SP значительно меньше чем у SM и SF. Использование ограничения привело нас к

- 28. Скачать презентацию

2

Первый метод гласит: если коррелированные переменные одинаковы по своему принципу, то

2

Первый метод гласит: если коррелированные переменные одинаковы по своему принципу, то

3

Данное действие определенно можно выполнить с помощью трех (ASVAB) показателей. ASVABC

3

Данное действие определенно можно выполнить с помощью трех (ASVAB) показателей. ASVABC

4

Объединение и подсчет среднего значения этих трех показателей поможет установить большую

4

Объединение и подсчет среднего значения этих трех показателей поможет установить большую

(2) Отбрасывание (упущение) одной из коррелированных переменных.

5

Второй Метод: в случае если одна

(2) Отбрасывание (упущение) одной из коррелированных переменных.

5

Второй Метод: в случае если одна

6

Однако, такой подход к решению может быть опасным. Вполне возможно, что

6

Однако, такой подход к решению может быть опасным. Вполне возможно, что

7

Если такое происходит, то метод «упущения» приведет к неправильным расчетам. (Подробнее

7

Если такое происходит, то метод «упущения» приведет к неправильным расчетам. (Подробнее

8

Третий метод решения проблем с мультиколлинеарностью это использование дополнительной информации об

8

Третий метод решения проблем с мультиколлинеарностью это использование дополнительной информации об

9

Предположим, что Y это количество потребительских расходов, X это количество располагаемого

9

Предположим, что Y это количество потребительских расходов, X это количество располагаемого

10

Чтобы оперировать данным методом, необходимо использовать временные ряды. Если показатели X

10

Чтобы оперировать данным методом, необходимо использовать временные ряды. Если показатели X

11

Полученные в ходе опроса данные о доходах и расходах. Регрессия Y’

11

Полученные в ходе опроса данные о доходах и расходах. Регрессия Y’

12

Это (простая) линейная регрессия, потому что в ходе опроса был выявлен

12

Это (простая) линейная регрессия, потому что в ходе опроса был выявлен

13

Рассмотрим величину для β2 во временных рядах. Сократим X с обеих

13

Рассмотрим величину для β2 во временных рядах. Сократим X с обеих

14

Существует несколько проблем, связанных с данным методом. Во-первых, коэффициент β2 во

14

Существует несколько проблем, связанных с данным методом. Во-первых, коэффициент β2 во

15

Во-вторых, Изначально мы вычисляли предполагаемую единицу X, а не исконно верную

15

Во-вторых, Изначально мы вычисляли предполагаемую единицу X, а не исконно верную

16

Последний, среди приведенных косвенных методов по улучшению мультиколлинеарности, это метод теоретического

16

Последний, среди приведенных косвенных методов по улучшению мультиколлинеарности, это метод теоретического

17

Данный метод можно объяснить с помощью простой модели на примере сверху.

17

Данный метод можно объяснить с помощью простой модели на примере сверху.

187

Значение S увеличивается на 0.09 за каждую дополнительную полученную степень образования

187

Значение S увеличивается на 0.09 за каждую дополнительную полученную степень образования

19

Образование у мамы считается как минимум важнее чем образование, полученное папой,

19

Образование у мамы считается как минимум важнее чем образование, полученное папой,

20

Однако соединение показателей ведет к корреляции между SM и SF и

20

Однако соединение показателей ведет к корреляции между SM и SF и

21

Предположим, что образование (показатели образования) мамы и папы одинаково важны, в

21

Предположим, что образование (показатели образования) мамы и папы одинаково важны, в

22

Это позволит нам переформировать уравнение, как показано на экране.

Возможные косвенные показатели

22

Это позволит нам переформировать уравнение, как показано на экране.

Возможные косвенные показатели

23

Определяем SP как сумму SM и SF, переформировываем уравнение, как показано

23

Определяем SP как сумму SM и SF, переформировываем уравнение, как показано

. g SP=SM+SF

. reg S ASVABC SP

----------------------------------------------------------------------------

Source | SS df

. g SP=SM+SF

. reg S ASVABC SP

----------------------------------------------------------------------------

Source | SS df

. g SP=SM+SF

. reg S ASVABC SP

----------------------------------------------------------------------------

S | Coef. Std.

. g SP=SM+SF

. reg S ASVABC SP

----------------------------------------------------------------------------

S | Coef. Std.

26

Стандартная ошибка SP значительно меньше чем у SM и SF. Использование

26

Стандартная ошибка SP значительно меньше чем у SM и SF. Использование

Решение текстовых задач. Задание В13, ЕГЭ

Решение текстовых задач. Задание В13, ЕГЭ презентация по математике

презентация по математике Формулы квадрата суммы и разности

Формулы квадрата суммы и разности Первообразная функция и неопределенный интеграл. Методы интегрирования

Первообразная функция и неопределенный интеграл. Методы интегрирования Презентация

Презентация Основные понятия дискретной математики. Теория вероятности

Основные понятия дискретной математики. Теория вероятности Деление на трехзначное число

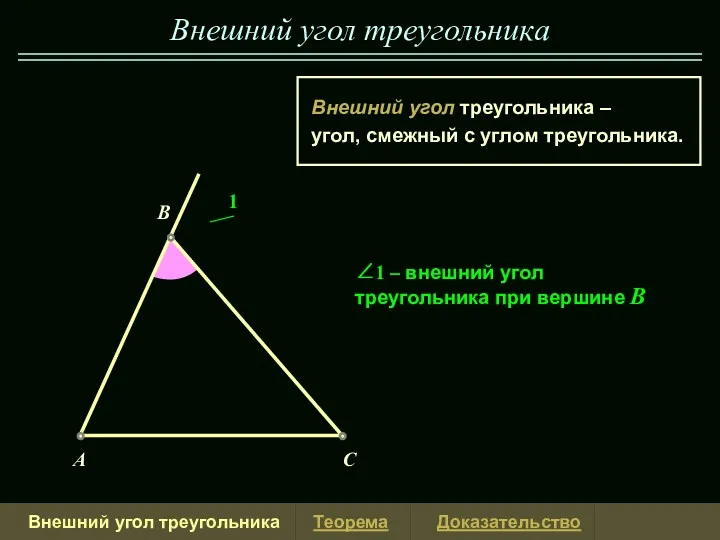

Деление на трехзначное число Внешний угол треугольника

Внешний угол треугольника Задачи на проценты

Задачи на проценты Функция нескольких переменных

Функция нескольких переменных Решение квадратных уравнений. 8 класс

Решение квадратных уравнений. 8 класс Приведение подобных членов многочлена

Приведение подобных членов многочлена Математический аппарат физики

Математический аппарат физики Умножение чисел с разными знаками

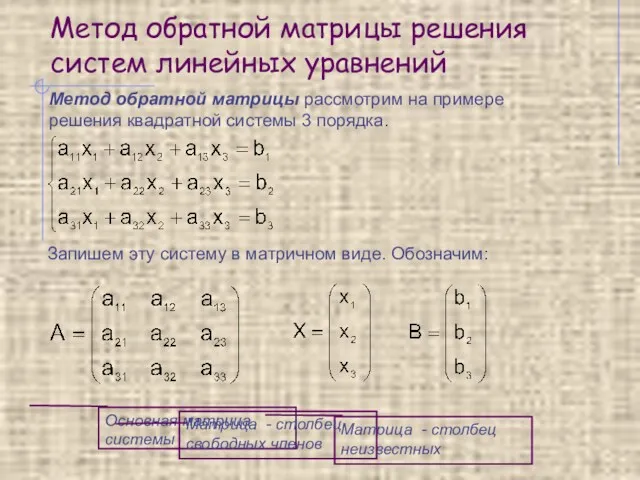

Умножение чисел с разными знаками Метод обратной матрицы решения систем линейных уравнений

Метод обратной матрицы решения систем линейных уравнений Решение треугольников

Решение треугольников Приём вычитания вида 12 -

Приём вычитания вида 12 - Урок повторения и обобщения по теме Свойства степени с натуральным показателем

Урок повторения и обобщения по теме Свойства степени с натуральным показателем Приемы деления основанные на связи между компонентами и результатом умножения

Приемы деления основанные на связи между компонентами и результатом умножения Применение производной для нахождения наилучшего решения в прикладных задачах

Применение производной для нахождения наилучшего решения в прикладных задачах Машина Тьюринга. Ограничения, свойственные МТ. Рекурсивность и теорема Геделя

Машина Тьюринга. Ограничения, свойственные МТ. Рекурсивность и теорема Геделя Признаки делимости на 3 и 9

Признаки делимости на 3 и 9 Логарифмическая функция

Логарифмическая функция Умножение и деление чисел с разными знаками. История космонавтики. 6 класс

Умножение и деление чисел с разными знаками. История космонавтики. 6 класс Конкурсный урок геометрии в 7 классе. Тема урока Треугольники

Конкурсный урок геометрии в 7 классе. Тема урока Треугольники Урок математики по теме: Числа от 1 до 10

Урок математики по теме: Числа от 1 до 10 Построение сечений тетраэдра и параллелепипеда

Построение сечений тетраэдра и параллелепипеда Площадь фигур

Площадь фигур