- Введение. Эконометрика и эконометрическое моделирование

Содержание

- 2. Введение. Эконометрика и эконометрическое моделирование Вопросы: Предмет и задачи эконометрики Типы экономических данных Эконометрическая модель. Классификация

- 3. 1. Предмет и задачи эконометрики Эконометрика – это самостоятельная научная дисциплина, объединяющая совокупность теоретических результатов, приемов,

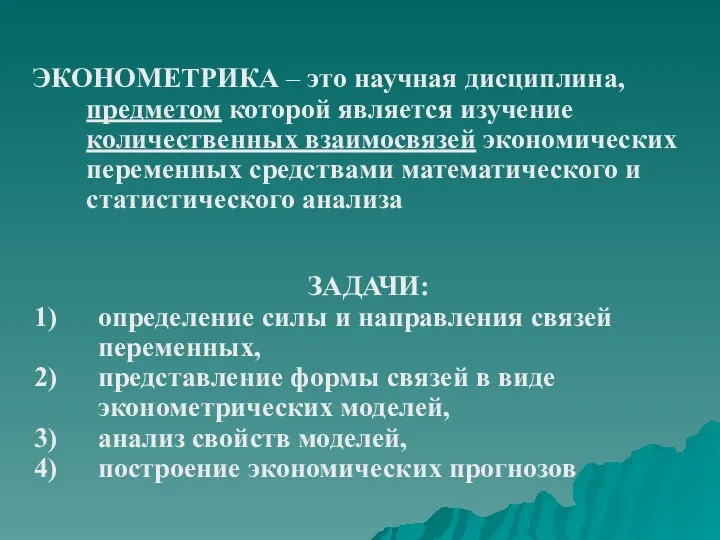

- 4. ЭКОНОМЕТРИКА – это научная дисциплина, предметом которой является изучение количественных взаимосвязей экономических переменных средствами математического и

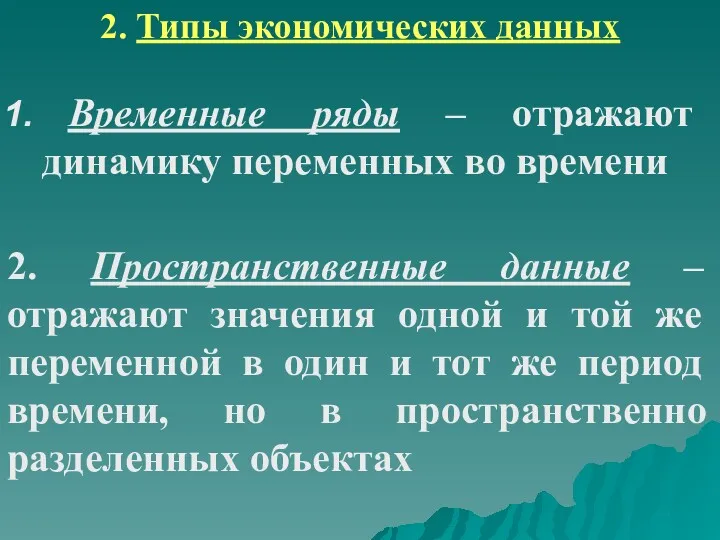

- 5. 2. Типы экономических данных Временные ряды – отражают динамику переменных во времени 2. Пространственные данные –

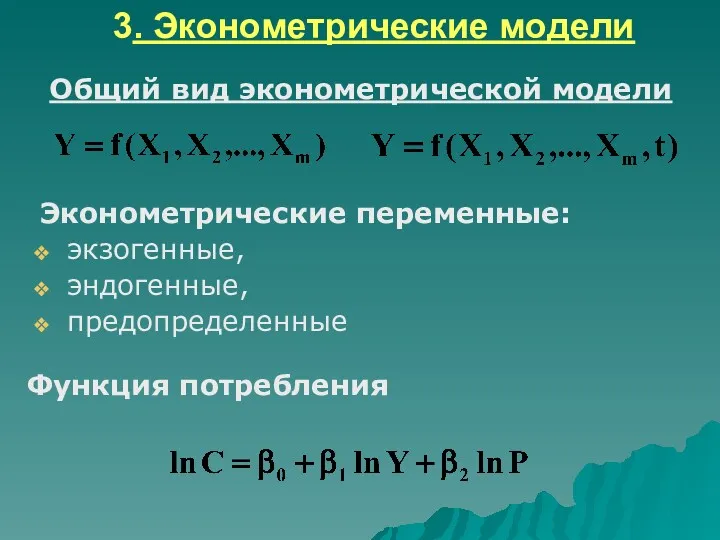

- 6. 3. Эконометрические модели Общий вид эконометрической модели Функция потребления Эконометрические переменные: экзогенные, эндогенные, предопределенные

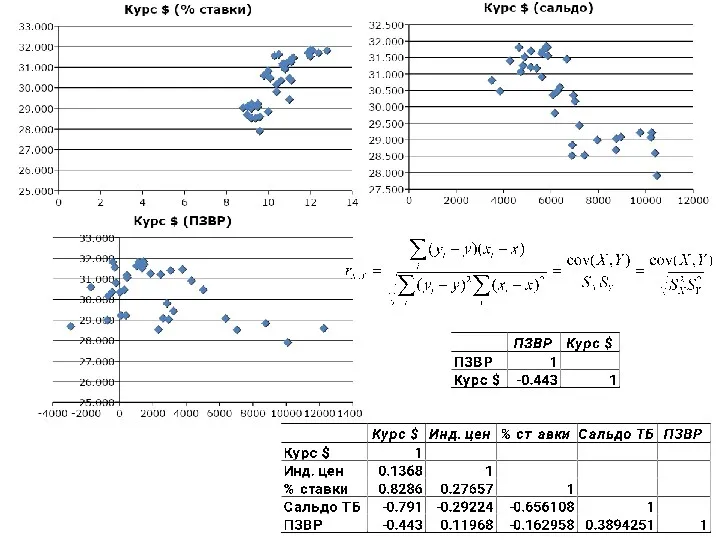

- 7. Инструментарий эконометрики: Корреляционный анализ – оценивает тесноту и направление связей между переменными, позволяет выбрать факторы для

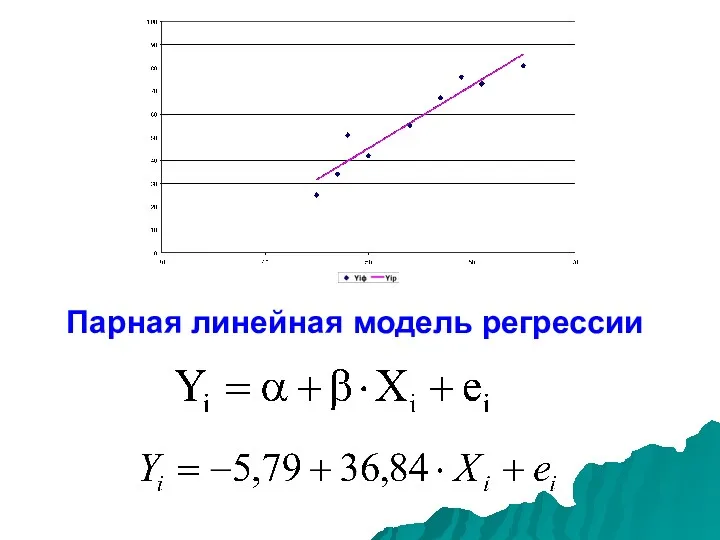

- 9. Парная линейная модель регрессии

- 10. Тема 1. Методы и модели анализа динамики экономических процессов Вопросы: 1. Временные ряды и их структура

- 11. Компонентный анализ: Тренд Сезонность Цикличность Случайность Если трендовая (регулярная) составляющая преобладает над случайной, то для прогнозирования

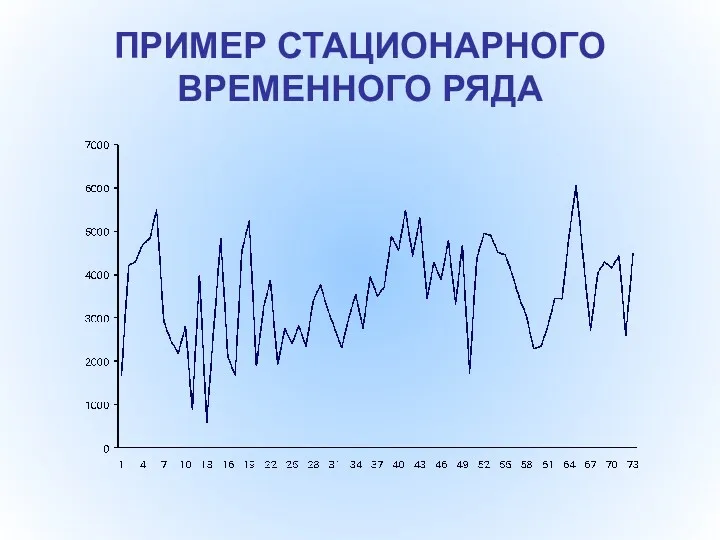

- 12. ПРИМЕР СТАЦИОНАРНОГО ВРЕМЕННОГО РЯДА

- 13. Динамика обменного курса доллара США по отношению к российскому рублю за период с января 1995 г.

- 14. Требования, предъявляемые к построению ВР: Сопоставимость; Представительность (полнота); Однородность; Устойчивость Моделирование и прогнозирование экономических показателей на

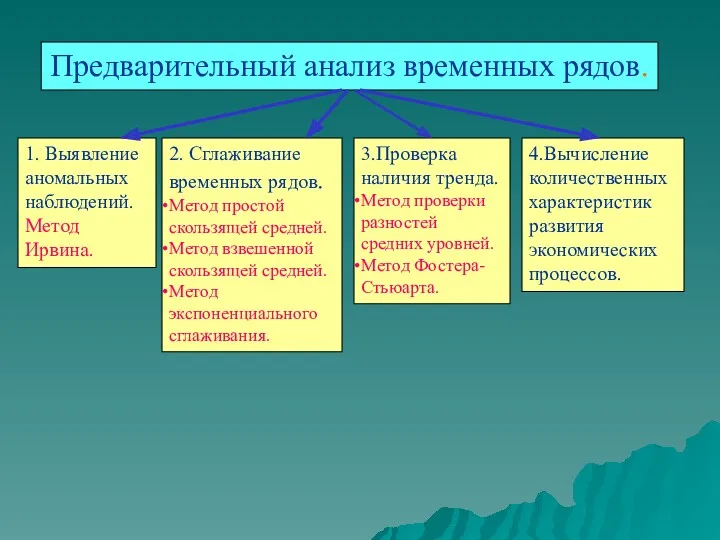

- 15. Предварительный анализ временных рядов. 1. Выявление аномальных наблюдений. Метод Ирвина. 2. Сглаживание временных рядов. Метод простой

- 16. Предварительный анализ данных. Влияние аномальных наблюдений на результаты моделирования

- 17. Предварительный анализ данных. Влияние аномальных наблюдений на результаты моделирования

- 18. Тема 2. Моделирование и прогнозирование временных рядов Вопросы: Методология экономического прогнозирования Основы метода экстраполяции Экстраполяция экономических

- 19. Экстрополяция – вынесение закономерностей прошлого и настоящего за пределы рассматриваемого промежутка времени (прогноз) Большая группа моделей

- 20. 3. Экстраполяция экономических процессов на основе линейных моделей кривых роста экономической динамики

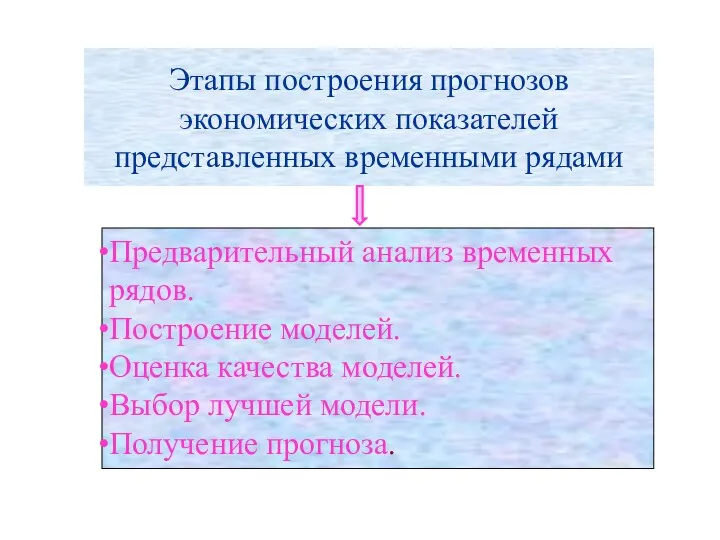

- 21. Этапы построения прогнозов экономических показателей представленных временными рядами Предварительный анализ временных рядов. Построение моделей. Оценка качества

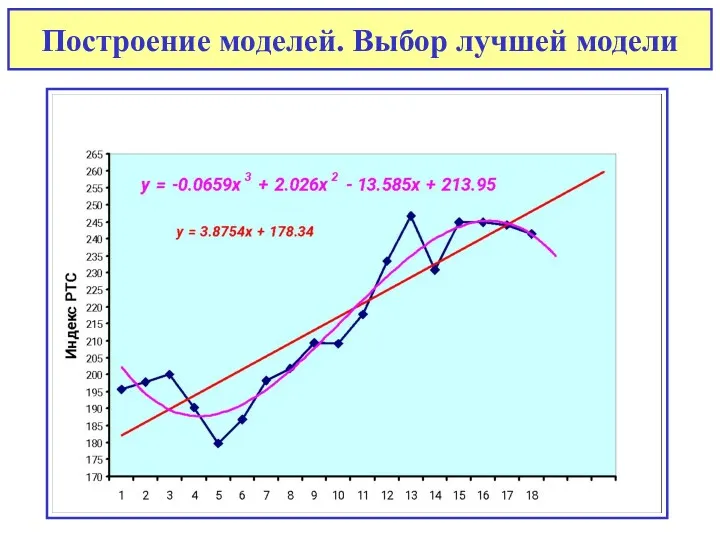

- 22. Построение моделей. Выбор лучшей модели

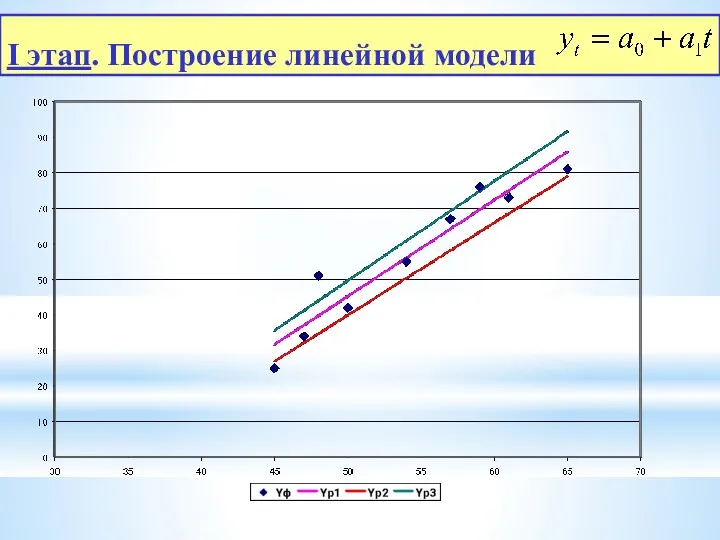

- 23. I этап. Построение линейной модели

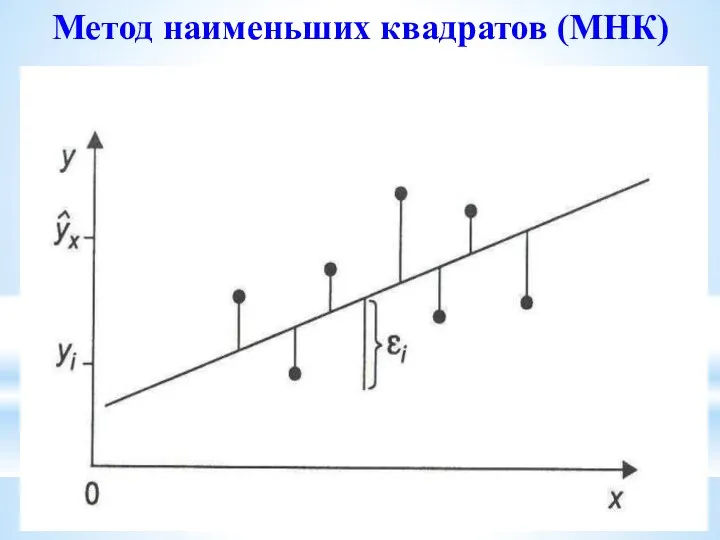

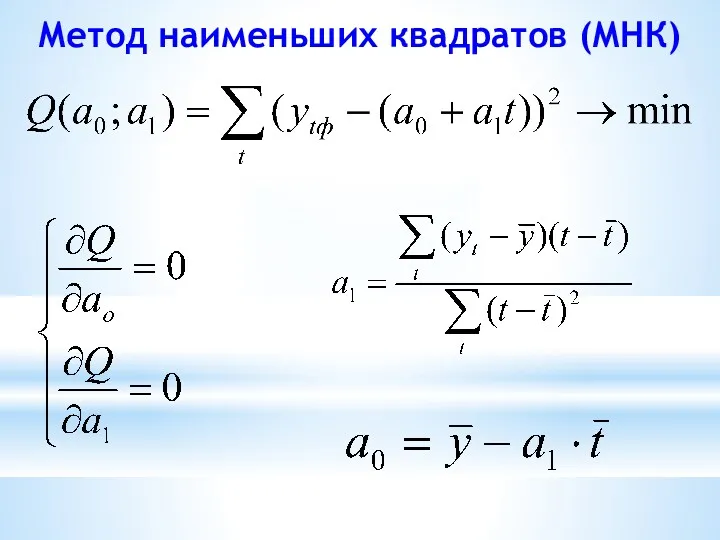

- 24. Метод наименьших квадратов (МНК)

- 25. Метод наименьших квадратов (МНК)

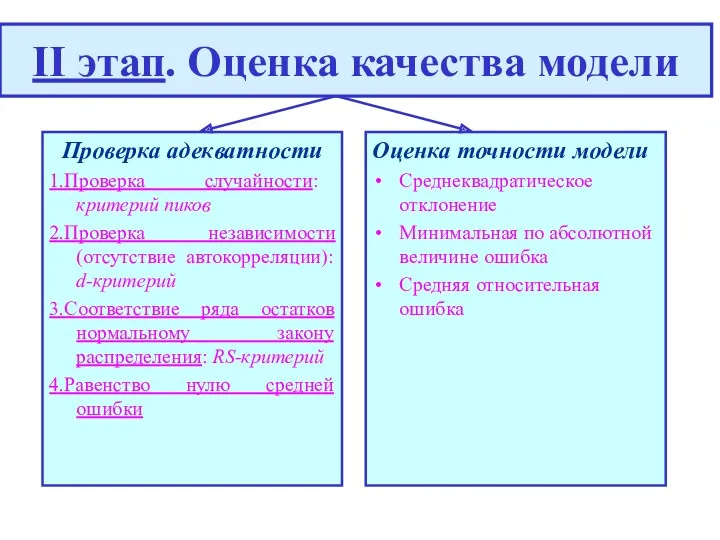

- 26. II этап. Оценка качества модели Проверка адекватности 1.Проверка случайности: критерий пиков 2.Проверка независимости (отсутствие автокорреляции): d-критерий

- 28. Скачать презентацию

Введение. Эконометрика и эконометрическое моделирование

Вопросы:

Предмет и задачи эконометрики

Типы экономических данных

Эконометрическая модель.

Введение. Эконометрика и эконометрическое моделирование

Вопросы:

Предмет и задачи эконометрики

Типы экономических данных

Эконометрическая модель.

1. Предмет и задачи эконометрики

Эконометрика – это самостоятельная научная дисциплина, объединяющая

1. Предмет и задачи эконометрики

Эконометрика – это самостоятельная научная дисциплина, объединяющая

ЭКОНОМЕТРИКА – это научная дисциплина, предметом которой является изучение количественных взаимосвязей

ЭКОНОМЕТРИКА – это научная дисциплина, предметом которой является изучение количественных взаимосвязей

2. Типы экономических данных

Временные ряды – отражают динамику переменных

2. Типы экономических данных

Временные ряды – отражают динамику переменных

3. Эконометрические модели

Общий вид эконометрической модели

Функция потребления

Эконометрические переменные:

экзогенные,

эндогенные,

предопределенные

3. Эконометрические модели

Общий вид эконометрической модели

Функция потребления

Эконометрические переменные:

экзогенные,

эндогенные,

предопределенные

Инструментарий эконометрики:

Корреляционный анализ – оценивает тесноту и направление связей между переменными,

Корреляционный анализ – оценивает тесноту и направление связей между переменными,

Парная линейная модель регрессии

Парная линейная модель регрессии

Тема 1. Методы и модели анализа динамики экономических процессов

Вопросы:

1. Временные ряды и

Тема 1. Методы и модели анализа динамики экономических процессов

Вопросы:

1. Временные ряды и

Компонентный анализ:

Тренд

Сезонность

Цикличность

Случайность

Если трендовая (регулярная) составляющая преобладает над случайной, то

Компонентный анализ:

Тренд

Сезонность

Цикличность

Случайность

Если трендовая (регулярная) составляющая преобладает над случайной, то

ПРИМЕР СТАЦИОНАРНОГО ВРЕМЕННОГО РЯДА

ПРИМЕР СТАЦИОНАРНОГО ВРЕМЕННОГО РЯДА

Динамика обменного курса доллара США по отношению к российскому рублю

Динамика обменного курса доллара США по отношению к российскому рублю

Требования, предъявляемые к построению ВР:

Сопоставимость;

Представительность (полнота);

Однородность;

Устойчивость

Моделирование и прогнозирование экономических показателей на

Требования, предъявляемые к построению ВР:

Сопоставимость;

Представительность (полнота);

Однородность;

Устойчивость

Моделирование и прогнозирование экономических показателей на

Предварительный анализ временных рядов.

1. Выявление аномальных наблюдений.

Метод Ирвина.

2. Сглаживание временных рядов.

Метод

Предварительный анализ временных рядов.

1. Выявление аномальных наблюдений.

Метод Ирвина.

2. Сглаживание временных рядов.

Метод

Предварительный анализ данных.

Влияние аномальных наблюдений на результаты моделирования

Предварительный анализ данных.

Влияние аномальных наблюдений на результаты моделирования

Предварительный анализ данных.

Влияние аномальных наблюдений на результаты моделирования

Предварительный анализ данных.

Влияние аномальных наблюдений на результаты моделирования

Тема 2. Моделирование и прогнозирование временных рядов

Вопросы:

Методология экономического прогнозирования

Основы метода экстраполяции

Экстраполяция

Тема 2. Моделирование и прогнозирование временных рядов

Вопросы:

Методология экономического прогнозирования

Основы метода экстраполяции

Экстраполяция

Экстрополяция – вынесение закономерностей прошлого и настоящего за пределы рассматриваемого промежутка

Экстрополяция – вынесение закономерностей прошлого и настоящего за пределы рассматриваемого промежутка

3. Экстраполяция экономических процессов на основе линейных моделей кривых роста экономической

3. Экстраполяция экономических процессов на основе линейных моделей кривых роста экономической

Этапы построения прогнозов экономических показателей представленных временными рядами

Предварительный анализ временных рядов.

Построение

Этапы построения прогнозов экономических показателей представленных временными рядами

Предварительный анализ временных рядов.

Построение

Построение моделей. Выбор лучшей модели

Построение моделей. Выбор лучшей модели

I этап. Построение линейной модели

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

II этап. Оценка качества модели

Проверка адекватности

1.Проверка случайности: критерий пиков

2.Проверка независимости (отсутствие

II этап. Оценка качества модели

Проверка адекватности

1.Проверка случайности: критерий пиков

2.Проверка независимости (отсутствие

Евклид Александрийский

Евклид Александрийский Определенный интеграл. Формула Ньютона-Лейбница

Определенный интеграл. Формула Ньютона-Лейбница Методы решения показательных уравнений

Методы решения показательных уравнений Устный счёт 2 класс

Устный счёт 2 класс Закрепление пройденного материала по теме Величины

Закрепление пройденного материала по теме Величины Старинные способы умножения и деления

Старинные способы умножения и деления Виды треугольников

Виды треугольников Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Ромб

Ромб Тест по теме: Цилиндр

Тест по теме: Цилиндр Зеркальная симметрия в геометрии

Зеркальная симметрия в геометрии Урок по математике во 2 классе коррекционной школы VIII вида

Урок по математике во 2 классе коррекционной школы VIII вида Таблица умножения. Интерактивный тренажёр

Таблица умножения. Интерактивный тренажёр Координаты на прямой. 6 класс

Координаты на прямой. 6 класс тренажёр для отработки знания таблицы умножения

тренажёр для отработки знания таблицы умножения Умножение и деление чисел.

Умножение и деление чисел. Пропорциональные отрезки в прямоугольном треугольнике

Пропорциональные отрезки в прямоугольном треугольнике Число π или история длиной в 4000 лет

Число π или история длиной в 4000 лет Тренажёр таблицы умножения и деления

Тренажёр таблицы умножения и деления Устный счет. 1 класс. Презентация

Устный счет. 1 класс. Презентация Тренажёр Считаем со Снеговиком (Математика, 1 класс)

Тренажёр Считаем со Снеговиком (Математика, 1 класс) Математические модели объектов проектирования

Математические модели объектов проектирования Определённый интеграл. Вычисление площади криволинейной трапеции

Определённый интеграл. Вычисление площади криволинейной трапеции Алгебраические выражения

Алгебраические выражения Решение тригонометрических уравнений и способы отбора корней на заданном промежутке

Решение тригонометрических уравнений и способы отбора корней на заданном промежутке Длина окружности

Длина окружности Распределения непрерывных случайных величин

Распределения непрерывных случайных величин Сложение и вычитание 4 класс

Сложение и вычитание 4 класс