- Введение в эконометрику

Содержание

- 2. Доугерти, К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М. 2006. 432с. ISBN ISBN 5-16-001463-2

- 3. Кремер, Н.Ш. Эконометрика: учеб. для вузов / Н.Ш. Кремер, Б.А. Путко. - М. : ЮНИТИ-ДАНА, 2007.

- 4. Эконометрика: Учеб. для вузов / Под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007.

- 5. Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций, которые авторы в течение ряда

- 6. Приводятся основные модели и методы анализа экономических процессов и показателей по статистическим данным. Доступный язык изложения

- 7. Афанасьев, В.Н. Эконометрика: учеб. для вузов / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н.

- 8. В учебнике рассматриваются модели прогнозирования экономических процессов при условии соблюдения и нарушения предпосылок метода наименьших квадратов.

- 9. Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ стандартам и учебным программам высших

- 10. Предмет, методы и задачи эконометрики

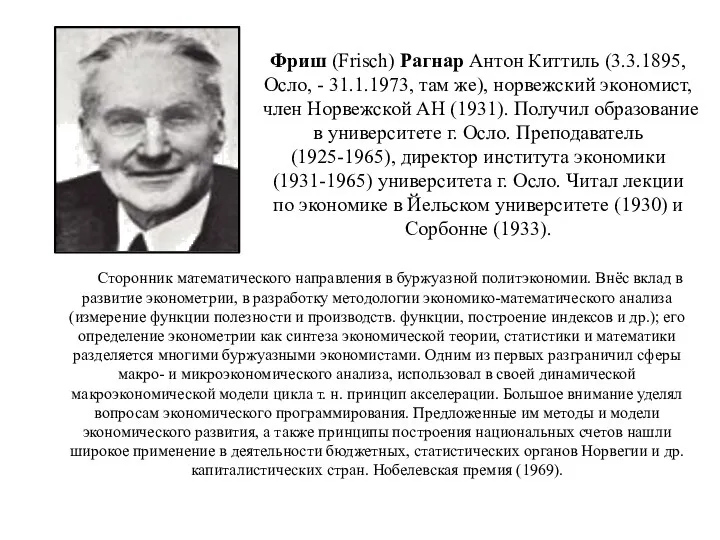

- 11. Сторонник математического направления в буржуазной политэкономии. Внёс вклад в развитие эконометрии, в разработку методологии экономико-математического анализа

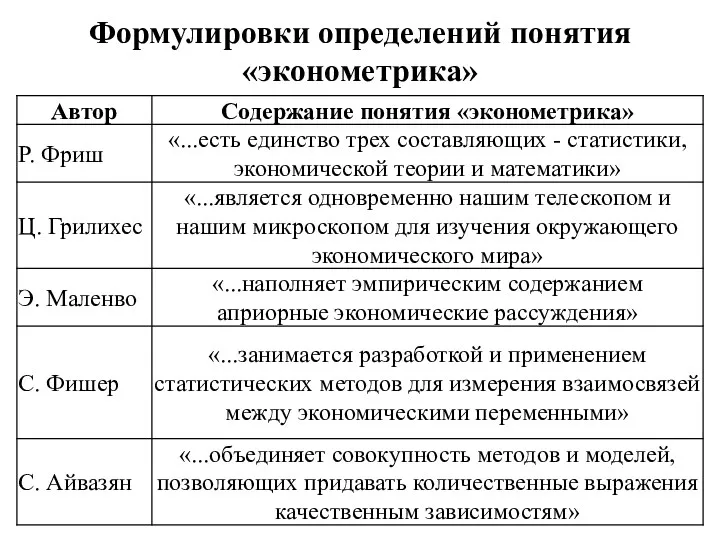

- 12. Формулировки определений понятия «эконометрика»

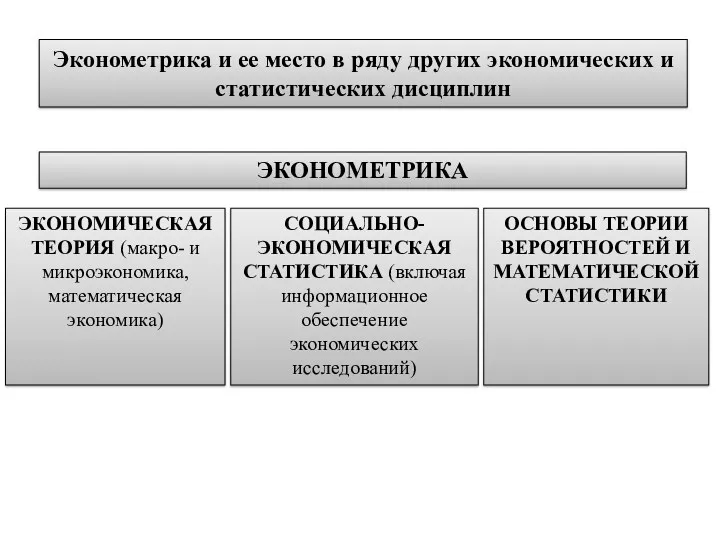

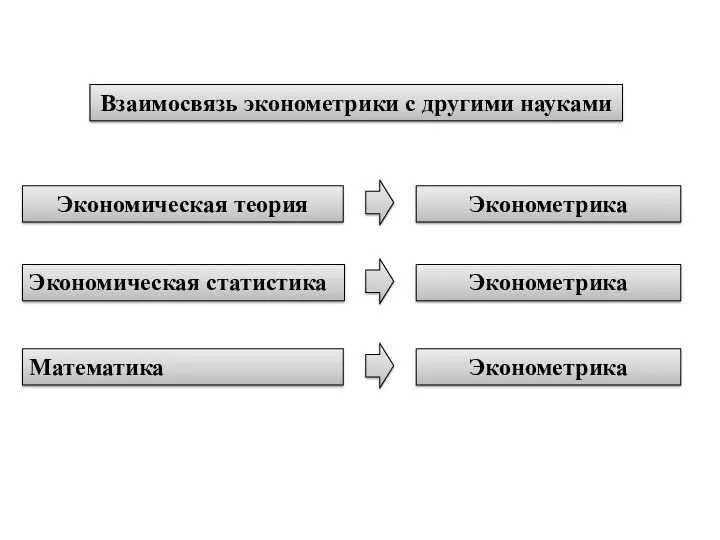

- 13. Эконометрика и ее место в ряду других экономических и статистических дисциплин ЭКОНОМЕТРИКА ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (макро- и

- 14. Экономическая теория Эконометрика Взаимосвязь эконометрики с другими науками Эконометрика Эконометрика Экономическая статистика Математика

- 15. Задачи эконометрики как науки: По конечным прикладным целям: По уровню иерархии анализируемой экономической системы: По профилю

- 16. Этапы построения эконометрической модели

- 17. Основные понятия и определения используемые в эконометрике

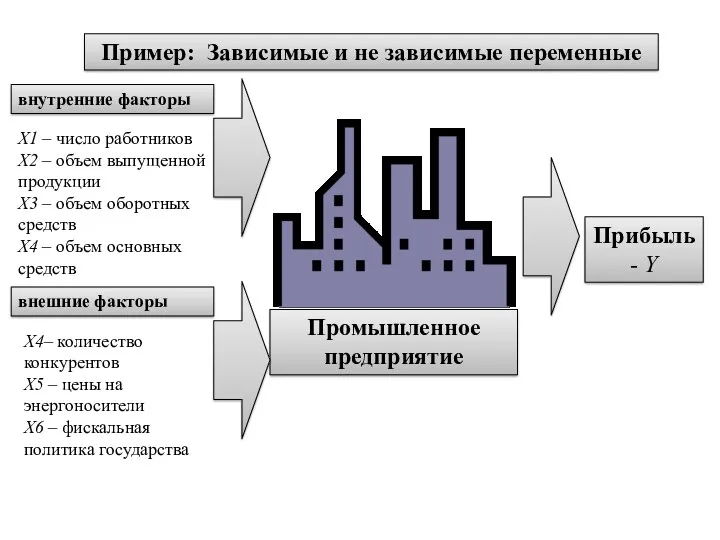

- 19. Промышленное предприятие Пример: Зависимые и не зависимые переменные Прибыль - Y X1 – число работников X2

- 20. Функциональные Корреляционные Виды взаимосвязей социально-экономических показателей Выручка Себестоимость Прибыль = - y = x1 - x2

- 27. Пространственные данные (данные поперечного среза)

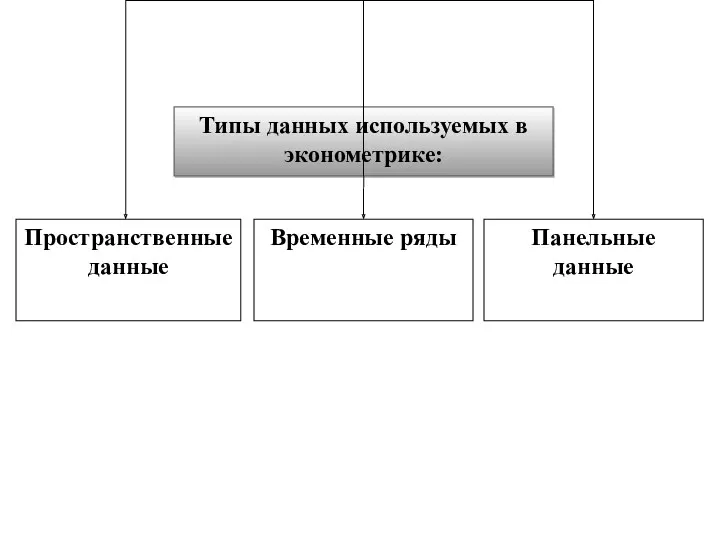

- 28. Временные ряды (серии времени, данные продольного среза)

- 30. Скачать презентацию

Доугерти, К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М.

Доугерти, К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА-М.

Кремер, Н.Ш. Эконометрика: учеб. для вузов / Н.Ш. Кремер, Б.А. Путко. - М. : ЮНИТИ-ДАНА, 2007. - 312 с. ISBN 5-238-00333-1

В учебнике

Кремер, Н.Ш. Эконометрика: учеб. для вузов / Н.Ш. Кремер, Б.А. Путко. - М. : ЮНИТИ-ДАНА, 2007. - 312 с. ISBN 5-238-00333-1

В учебнике

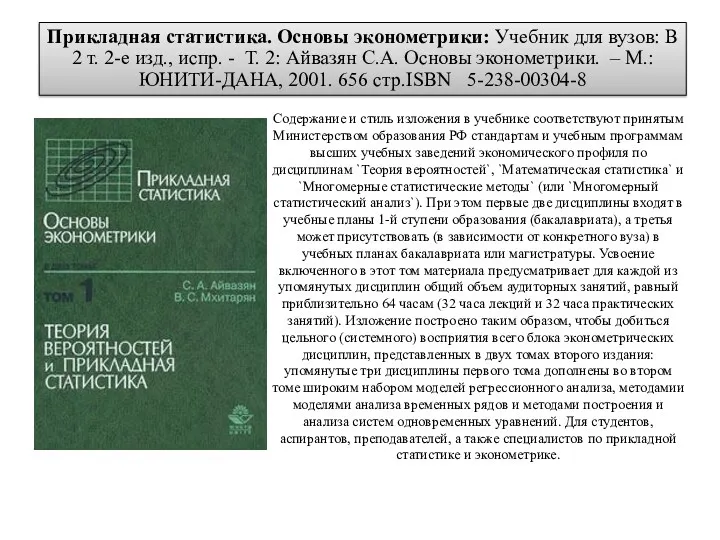

Эконометрика: Учеб. для вузов / Под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007. 576 стр.: ил. ISBN 978-5-279-02786-3

Излагаются условия

Эконометрика: Учеб. для вузов / Под ред. И.И. Елисеевой. - М. : Финансы и статистика, 2007. 576 стр.: ил. ISBN 978-5-279-02786-3

Излагаются условия

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций,

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций,

Приводятся основные модели и методы анализа экономических процессов и показателей по

Приводятся основные модели и методы анализа экономических процессов и показателей по

Афанасьев, В.Н. Эконометрика: учеб. для вузов / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н.

Афанасьев, В.Н. Эконометрика: учеб. для вузов / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н.

В учебнике рассматриваются модели прогнозирования экономических процессов при условии соблюдения и

В учебнике рассматриваются модели прогнозирования экономических процессов при условии соблюдения и

Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ

Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ

Предмет, методы и задачи эконометрики

Предмет, методы и задачи эконометрики

Сторонник математического направления в буржуазной политэкономии. Внёс вклад в развитие эконометрии,

Сторонник математического направления в буржуазной политэкономии. Внёс вклад в развитие эконометрии,

Формулировки определений понятия «эконометрика»

Формулировки определений понятия «эконометрика»

Эконометрика и ее место в ряду других экономических и статистических дисциплин

Эконометрика и ее место в ряду других экономических и статистических дисциплин

Экономическая теория

Эконометрика

Взаимосвязь эконометрики с другими науками

Эконометрика

Эконометрика

Экономическая статистика

Математика

Экономическая теория

Эконометрика

Взаимосвязь эконометрики с другими науками

Эконометрика

Эконометрика

Экономическая статистика

Математика

Задачи эконометрики как науки:

По конечным прикладным целям:

По уровню иерархии анализируемой

Задачи эконометрики как науки:

По конечным прикладным целям:

По уровню иерархии анализируемой

Этапы построения эконометрической модели

Этапы построения эконометрической модели

Основные понятия и определения используемые в эконометрике

Основные понятия и определения используемые в эконометрике

Промышленное предприятие

Пример: Зависимые и не зависимые переменные

Прибыль - Y

X1 – число

Промышленное предприятие

Пример: Зависимые и не зависимые переменные

Прибыль - Y

X1 – число

Функциональные

Корреляционные

Виды взаимосвязей социально-экономических показателей

Выручка

Себестоимость

Прибыль

=

-

y

=

x1

-

x2

Прибыль

=

+

+

число работников

объем оборотных средств

объем основных средств

ε

а1

а2

а3

y

=

а1

x1

+

а2

x2

+

а3

x3

Функциональные

Корреляционные

Виды взаимосвязей социально-экономических показателей

Выручка

Себестоимость

Прибыль

=

-

y

=

x1

-

x2

Прибыль

=

+

+

число работников

объем оборотных средств

объем основных средств

ε

а1

а2

а3

y

=

а1

x1

+

а2

x2

+

а3

x3

Пространственные данные (данные поперечного среза)

Пространственные данные (данные поперечного среза)

Временные ряды (серии времени, данные продольного среза)

Временные ряды (серии времени, данные продольного среза)

Представление рациональных чисел в виде десятичной дроби (продолжение)

Представление рациональных чисел в виде десятичной дроби (продолжение) Конспект и презентация к уроку-путешествию в лес, математика 1 класс Закрепление навыков сложения и вычитания в пределах 20

Конспект и презентация к уроку-путешествию в лес, математика 1 класс Закрепление навыков сложения и вычитания в пределах 20 Умножение натуральных чисел и его свойства. 5 класс

Умножение натуральных чисел и его свойства. 5 класс Арифметическая игра Числовые Домики

Арифметическая игра Числовые Домики Умножение и деление обыкновенных дробей

Умножение и деление обыкновенных дробей Смешанные числа. Обыкновенные дроби. Математика. 5 класс

Смешанные числа. Обыкновенные дроби. Математика. 5 класс Сложение и вычитание трёхзначных чисел Презентация к уроку математики 3 класс

Сложение и вычитание трёхзначных чисел Презентация к уроку математики 3 класс Деление (математика, 3 класс, УМК Гармония)

Деление (математика, 3 класс, УМК Гармония) Презентация Времена года

Презентация Времена года ЦМР к уроку математики в 1 классе Дециметр - новая единица длины

ЦМР к уроку математики в 1 классе Дециметр - новая единица длины Признаки делимости на 10, на 5 и на 2

Признаки делимости на 10, на 5 и на 2 Множества и матрицы

Множества и матрицы Презентация Веселая математика с Винни-Пухом

Презентация Веселая математика с Винни-Пухом Площадь треугольника

Площадь треугольника Двузначные числа

Двузначные числа Решение задач с помощью кругов Эйлера

Решение задач с помощью кругов Эйлера Десятичные дроби и действия над ними

Десятичные дроби и действия над ними Окружность. Касательная к окружности

Окружность. Касательная к окружности Распределительное свойство умножения

Распределительное свойство умножения Решение тригонометрического уравнения (С 1, 26)

Решение тригонометрического уравнения (С 1, 26) Методические разработки учителя математики

Методические разработки учителя математики Скорость. Время. Расстояние

Скорость. Время. Расстояние Презентация к уроку математики в 4 классе.

Презентация к уроку математики в 4 классе. презентация к уроку математики Решение задач на движение

презентация к уроку математики Решение задач на движение Дисперсия дискретной случайной величины

Дисперсия дискретной случайной величины Экономические задачи в заданиях ЕГЭ по математике

Экономические задачи в заданиях ЕГЭ по математике Приёмы устных вычислений вида 450+30; 620-200

Приёмы устных вычислений вида 450+30; 620-200 Сложение и вычитание десятичных дробей. Урок 111

Сложение и вычитание десятичных дробей. Урок 111