- Анализ финансовой деятельности медицинских организаций

Содержание

- 2. Финансовый анализ организации является составной частью экономического анализа. Он представляет собой совокупность методов сбора и обработки

- 3. При проведении финансового анализа необходимо различать понятия «финансовая деятельность» и «финансовое положение». Финансовая деятельность характеризует динамику

- 4. Универсальным документом, отражающим финансовое положение медицинских учреждений и результаты его финансовой деятельности, является бухгалтерский баланс. Но

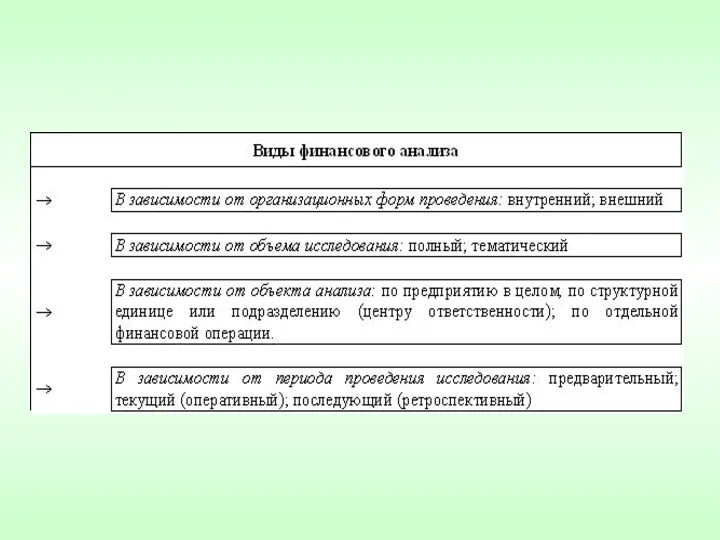

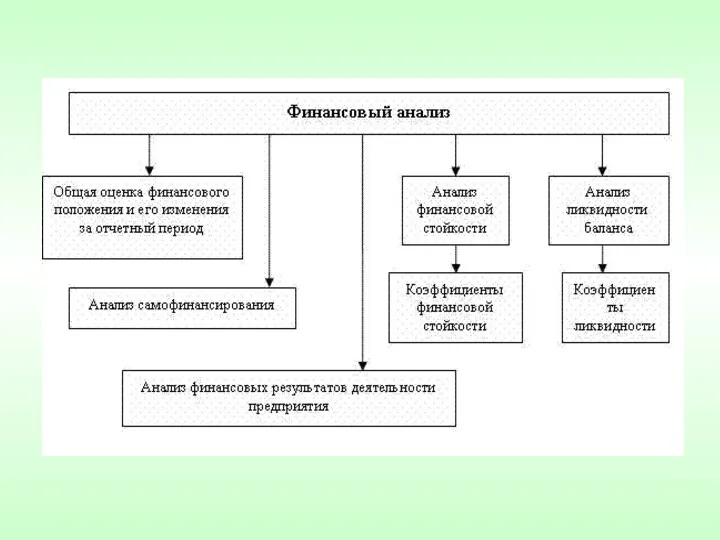

- 5. Основные направления финансового анализа: 1. Анализ имущества (собственности, капитала) организации. 2. Анализ финансовой деятельности. 3. Анализ

- 7. Целью анализа имущества организации является изучение состава, структуры и динамики имущества организации. В силу особенностей имущественных

- 8. Анализ финансовой деятельности -позволяет оценить финансовые результаты деятельности учреждения за определенный период и на основании экономических

- 10. Анализ финансового состояния -представляет собой аналитическое исследование способности организации финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью

- 11. Финансовое состояние - определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

- 12. С точки зрения оценки работы медицинских учреждений и их подразделений с целью материального стимулирования можно сказать

- 13. Группы факторов, влияющие на результаты финансовой деятельности и финансовое состояние медицинского учреждения: 1) Внешние факторы: система

- 14. Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности и т.д. вне связи

- 15. 2) Внутренние факторы: - структура медицинского учреждения; - показатели работы учреждения и его подразделений; - система

- 16. Внутренние факторы определяются особенностями самого медицинского учреждения. Это те факторы, на которые медицинское учреждение может оказать

- 17. В итоге, медицинское учреждение строит свою работу с учетом как внешних, так и внутренних факторов. Поэтому

- 18. Анализ доходов и расходов

- 19. Показатели доходов медицинских учреждений Начисленные доходы - характеризуют потенциальные доходы учреждения (бюджет - по утвержденной смете

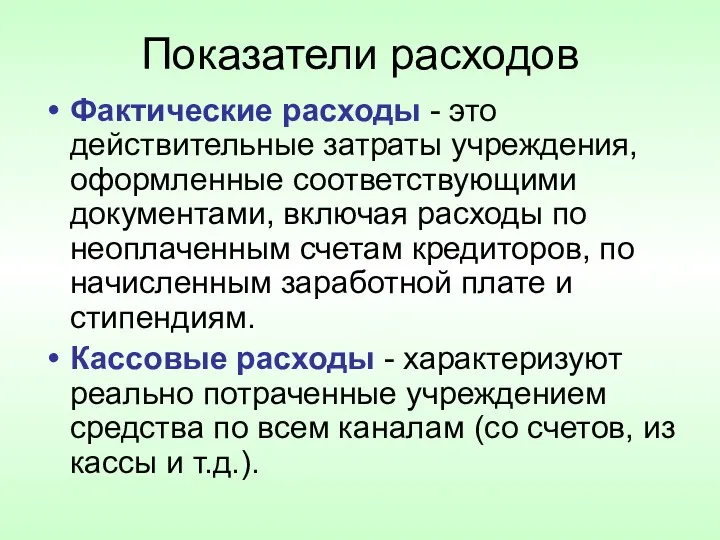

- 20. Показатели расходов Фактические расходы - это действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным

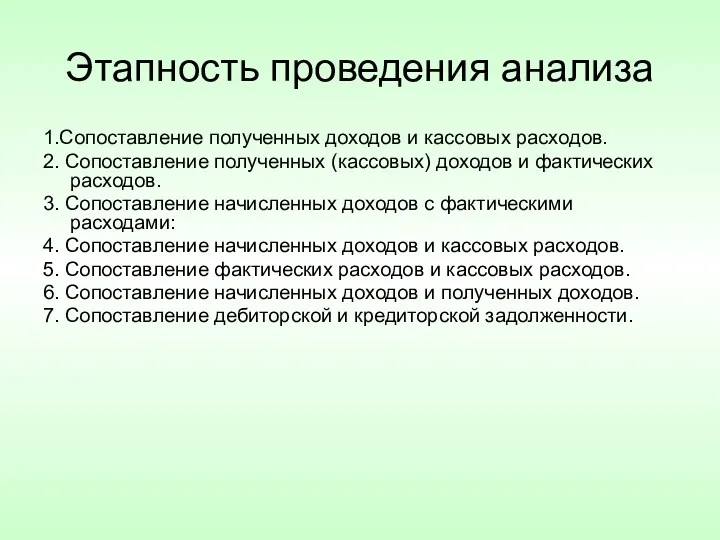

- 21. Этапность проведения анализа 1.Сопоставление полученных доходов и кассовых расходов. 2. Сопоставление полученных (кассовых) доходов и фактических

- 23. Скачать презентацию

Финансовый анализ организации является составной частью экономического анализа. Он представляет собой совокупность

Финансовый анализ организации является составной частью экономического анализа. Он представляет собой совокупность

При проведении финансового анализа необходимо различать понятия «финансовая деятельность» и «финансовое положение».

Финансовая

При проведении финансового анализа необходимо различать понятия «финансовая деятельность» и «финансовое положение».

Финансовая

Универсальным документом, отражающим финансовое положение медицинских учреждений и результаты его финансовой деятельности,

Универсальным документом, отражающим финансовое положение медицинских учреждений и результаты его финансовой деятельности,

Основные направления финансового анализа:

1. Анализ имущества (собственности, капитала) организации.

2. Анализ финансовой деятельности.

3. Анализ

Основные направления финансового анализа:

1. Анализ имущества (собственности, капитала) организации.

2. Анализ финансовой деятельности.

3. Анализ

Целью анализа имущества организации является изучение состава, структуры и динамики имущества организации.

Целью анализа имущества организации является изучение состава, структуры и динамики имущества организации.

Анализ финансовой деятельности

-позволяет оценить финансовые результаты деятельности учреждения за определенный период и

Анализ финансовой деятельности

-позволяет оценить финансовые результаты деятельности учреждения за определенный период и

Анализ финансового состояния

-представляет собой аналитическое исследование способности организации финансировать свою деятельность. Финансовое

Анализ финансового состояния

-представляет собой аналитическое исследование способности организации финансировать свою деятельность. Финансовое

Финансовое состояние - определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, оценивает,

Финансовое состояние - определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, оценивает,

С точки зрения оценки работы медицинских учреждений и их подразделений с целью материального

С точки зрения оценки работы медицинских учреждений и их подразделений с целью материального

Группы факторов, влияющие на результаты финансовой деятельности и финансовое состояние медицинского учреждения:

1) Внешние

Группы факторов, влияющие на результаты финансовой деятельности и финансовое состояние медицинского учреждения:

1) Внешние

Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности

Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности

2) Внутренние факторы:

- структура медицинского учреждения;

- показатели работы учреждения и его

2) Внутренние факторы:

- структура медицинского учреждения;

- показатели работы учреждения и его

Внутренние факторы определяются особенностями самого медицинского учреждения. Это те факторы, на которые медицинское

Внутренние факторы определяются особенностями самого медицинского учреждения. Это те факторы, на которые медицинское

В итоге, медицинское учреждение строит свою работу с учетом как внешних, так

В итоге, медицинское учреждение строит свою работу с учетом как внешних, так

Анализ доходов и расходов

Анализ доходов и расходов

Показатели доходов медицинских учреждений

Начисленные доходы - характеризуют потенциальные доходы учреждения (бюджет - по

Показатели доходов медицинских учреждений

Начисленные доходы - характеризуют потенциальные доходы учреждения (бюджет - по

Показатели расходов

Фактические расходы - это действительные затраты учреждения, оформленные соответствующими документами, включая расходы

Показатели расходов

Фактические расходы - это действительные затраты учреждения, оформленные соответствующими документами, включая расходы

Этапность проведения анализа

1.Сопоставление полученных доходов и кассовых расходов.

2. Сопоставление полученных (кассовых) доходов и

Этапность проведения анализа

1.Сопоставление полученных доходов и кассовых расходов.

2. Сопоставление полученных (кассовых) доходов и

Умственная отсталость

Умственная отсталость Иммунный статус

Иммунный статус Лабораторные методы исследования

Лабораторные методы исследования Іріңді қабыну ауруларының қоздырғыштары

Іріңді қабыну ауруларының қоздырғыштары Выделительная система

Выделительная система Несовместимые сочетания лекарственных веществ. Способы преодоления несовместимости

Несовместимые сочетания лекарственных веществ. Способы преодоления несовместимости Определение центрального соотношения челюстей при полном отсутствии зубов

Определение центрального соотношения челюстей при полном отсутствии зубов Ожирение у детей

Ожирение у детей Лечебные диеты. Лечебно-профилактическое питание

Лечебные диеты. Лечебно-профилактическое питание Сердечно-легочная реанимация. Особенности СЛР при утоплении и электротравме

Сердечно-легочная реанимация. Особенности СЛР при утоплении и электротравме Лептоспироз (болезнь Васильева-Вейля)

Лептоспироз (болезнь Васильева-Вейля) Немедикаментозное лечение и профилактика кардиоваскулярных заболеваний

Немедикаментозное лечение и профилактика кардиоваскулярных заболеваний Кардиомиопатии. Миокардиты

Кардиомиопатии. Миокардиты Снотворные препараты

Снотворные препараты Иммунопоэз: созревание Т - и В - клеточных рецепторов

Иммунопоэз: созревание Т - и В - клеточных рецепторов Этика в стоматологии. Этические и нравственные аспекты деятельности медицинских стоматологических работников

Этика в стоматологии. Этические и нравственные аспекты деятельности медицинских стоматологических работников Геморрагический синдром. Острый лейкоз

Геморрагический синдром. Острый лейкоз Способы оплаты медицинских услуг

Способы оплаты медицинских услуг Логопедический массаж при дизартрии

Логопедический массаж при дизартрии Анатомо-физиологические особенности органов сердечно-сосудистой системы у здорового подростка

Анатомо-физиологические особенности органов сердечно-сосудистой системы у здорового подростка Полиомиелит. Этиология

Полиомиелит. Этиология Синдром длительного сдавления

Синдром длительного сдавления Основы электрокардиографии. Основы электрофизиологии

Основы электрокардиографии. Основы электрофизиологии Диагностика, лечение и профилактика сифилиса: первичный, вторичный, третичный

Диагностика, лечение и профилактика сифилиса: первичный, вторичный, третичный Этиология, патогенез и интенсивная терапия бронхиальной астмы

Этиология, патогенез и интенсивная терапия бронхиальной астмы Гинекологические аспекты заболеваний молочных желёз

Гинекологические аспекты заболеваний молочных желёз Tetanus. Distribution

Tetanus. Distribution Острое повреждение почек

Острое повреждение почек