- Объекты учета. Учет материально-производственных запасов. Учет поступления товара

Содержание

- 2. План лекции 4 Учет поступления товара 5 Товарные группы 3 Материально-производственные запасы 2 Классификация хозяйственных средств

- 3. Объекты учёта Объектом учёта является деятельность организации. Можно выделить объекты, составляющие деятельность организации (хозяйственные процессы и

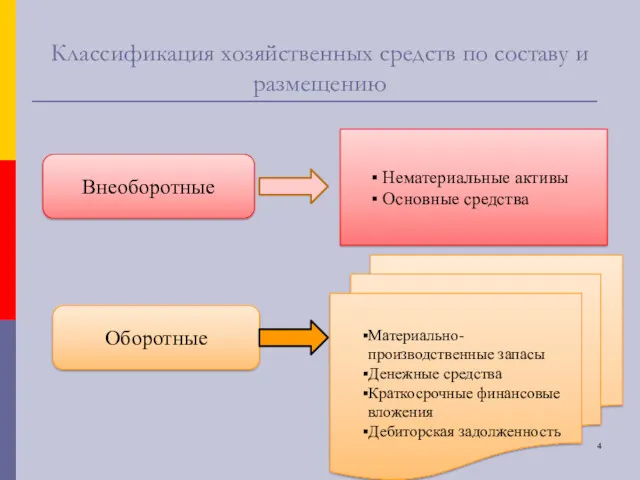

- 4. Классификация хозяйственных средств по составу и размещению Внеоборотные Оборотные Материально-производственные запасы Денежные средства Краткосрочные финансовые вложения

- 5. Классификация хозяйственных средств по источникам образования Собственные Заемные кредиты, займы обязательства (кредиторская задолженность) уставный капитал резервный

- 6. Учет материально-производственных запасов Виды материально-производственных запасов Предназначенные для продажи (товар) Используемые в качестве сырья и материалов

- 7. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (Утверждены Приказом Министерства финансов Российской Федерации от 28 декабря

- 8. Учетные группы материально-производственных запасов ТОВАР Инвентарь и хозяйственные принадлежности Строительные материалы, автозапчасти и др. Вспомогательные материалы

- 9. Методология учета материально-производственных запасов установлена Положением по бухгалтерскому учету 5/01 «Учет материально-производственных запасов», утвержденным приказом МФ

- 10. Товар Товар- часть материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных

- 11. ДЕЯТЕЛЬНОСТЬ ПО ОБРАЩЕНИЮ ЛЕКАРСТВЕННЫХ СРЕДСТВ ПОДЛЕЖИТ ЛИЦЕНЗИРОВАНИЮ Перечень видов деятельности, на которые требуются лицензии (ФЗ от

- 12. деятельность, включающая в себя оптовую торговлю ЛС, их хранение, перевозку и (или) розничную торговлю лекарственными препаратами,

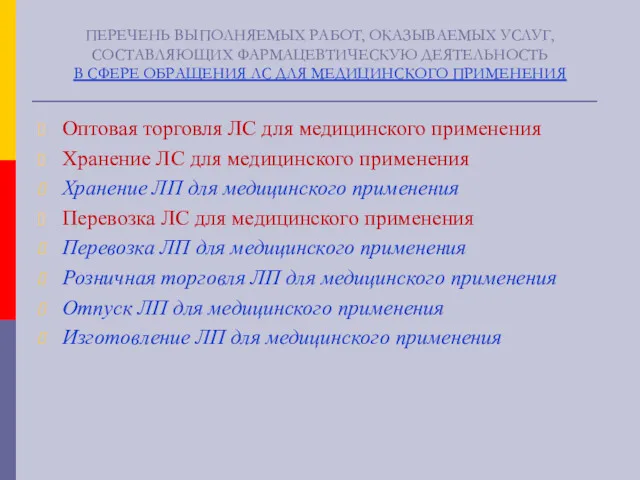

- 13. ПЕРЕЧЕНЬ ВЫПОЛНЯЕМЫХ РАБОТ, ОКАЗЫВАЕМЫХ УСЛУГ, СОСТАВЛЯЮЩИХ ФАРМАЦЕВТИЧЕСКУЮ ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ОБРАЩЕНИЯ ЛС ДЛЯ МЕДИЦИНСКОГО ПРИМЕНЕНИЯ Оптовая

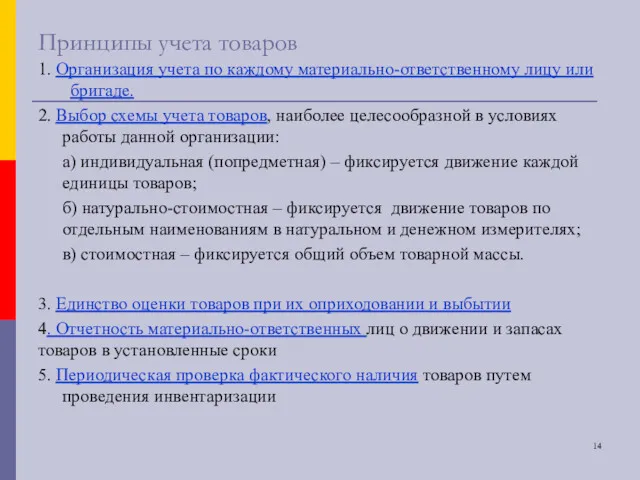

- 14. Принципы учета товаров 1. Организация учета по каждому материально-ответственному лицу или бригаде. 2. Выбор схемы учета

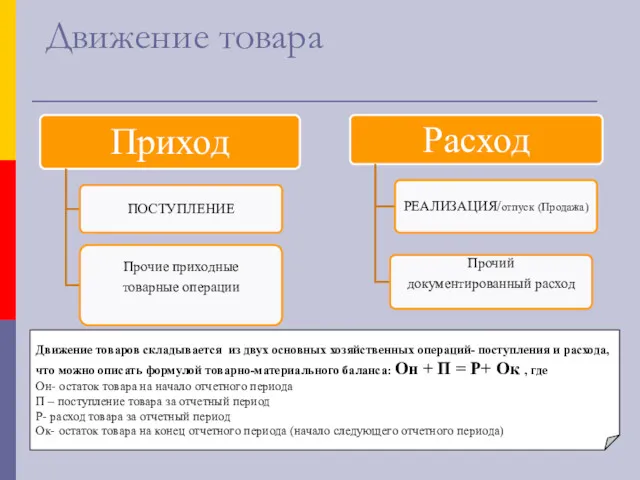

- 15. Движение товара Движение товаров складывается из двух основных хозяйственных операций- поступления и расхода, что можно описать

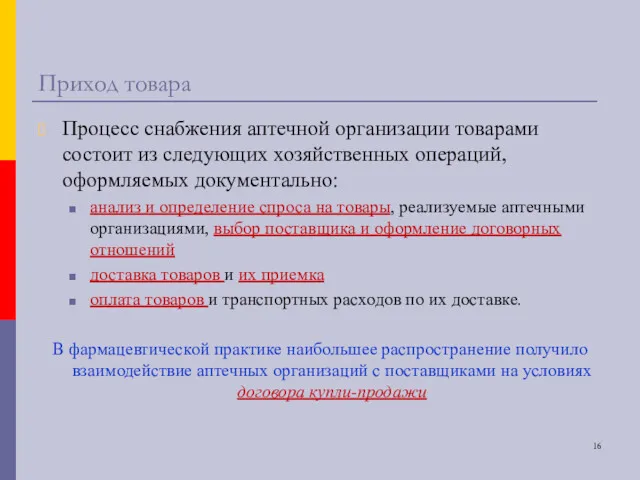

- 16. Приход товара Процесс снабжения аптечной организации товарами состоит из следующих хозяйственных операций, оформляемых документально: анализ и

- 17. Поступление товара Закуп лекарственных препаратов для последующей продажи допускается только у поставщиков, имеющих соответствующую лицензию: Организации

- 18. ОПТОВАЯ ТОРГОВЛЯ ЛС Оптовая торговля - вид торговой деятельности, связанный с приобретением и продажей товаров для

- 19. Порядок приемки товаров В зависимости от удаленности поставщика различают доставку груза одногороднюю и иногороднюю. Одногородняя доставка

- 20. Поставщик должен предоставить аптечной организации вместе с товаром следующие сопроводительные документы: товарную накладную (форма № ТОРГ-12)

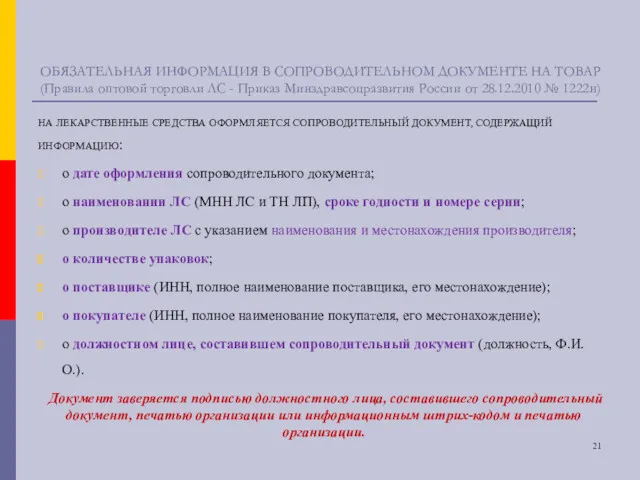

- 21. ОБЯЗАТЕЛЬНАЯ ИНФОРМАЦИЯ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ НА ТОВАР (Правила оптовой торговли ЛС - Приказ Минздравсоцразвития России от

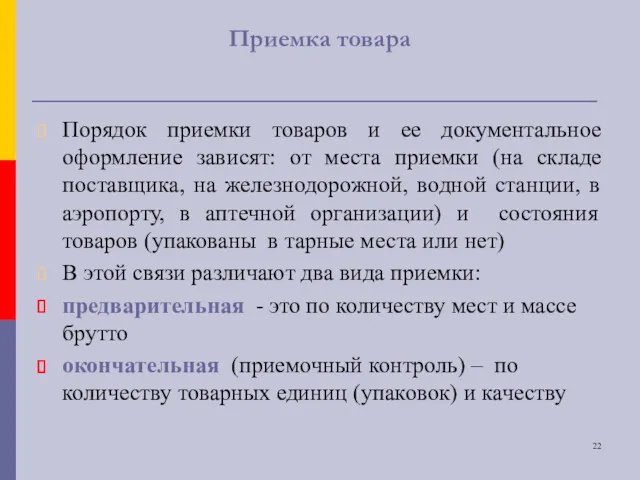

- 22. Приемка товара Порядок приемки товаров и ее документальное оформление зависят: от места приемки (на складе поставщика,

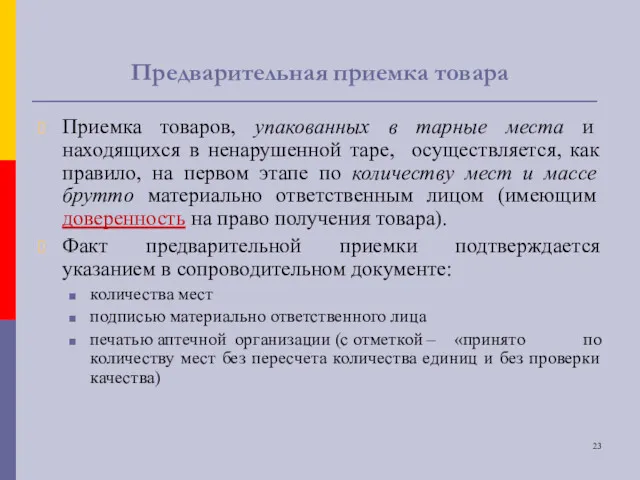

- 23. Предварительная приемка товара Приемка товаров, упакованных в тарные места и находящихся в ненарушенной таре, осуществляется, как

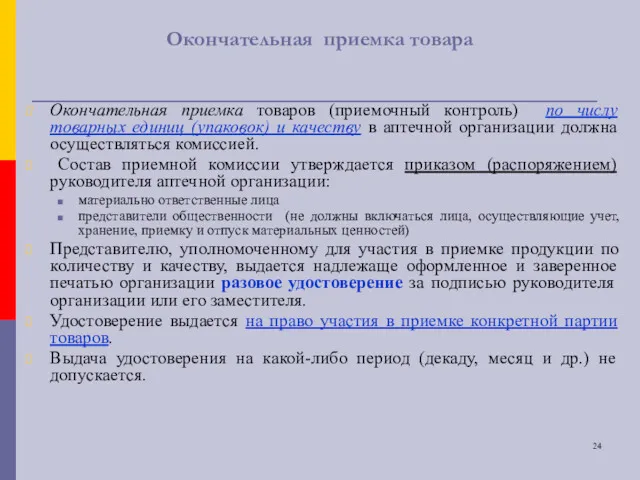

- 24. Окончательная приемка товара Окончательная приемка товаров (приемочный контроль) по числу товарных единиц (упаковок) и качеству в

- 25. Сроки приемки Окончательная приемка товаров осуществляется в сроки, указанные в договоре поставки. Если договором поставки срок

- 26. Документальное подтверждение приемки товара При проведении погрузочно-разгрузочных работ при приемке или отгрузке лекарственных препаратов и других

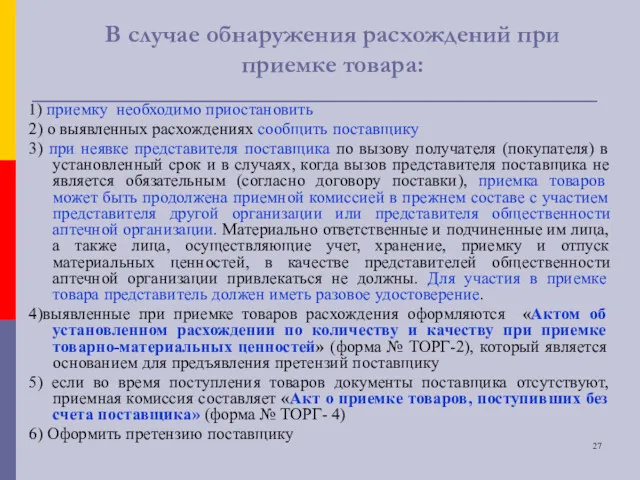

- 27. В случае обнаружения расхождений при приемке товара: 1) приемку необходимо приостановить 2) о выявленных расхождениях сообщить

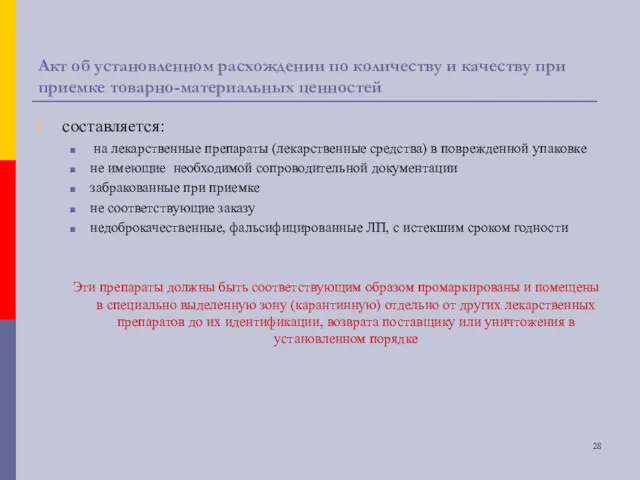

- 28. Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей составляется: на лекарственные препараты

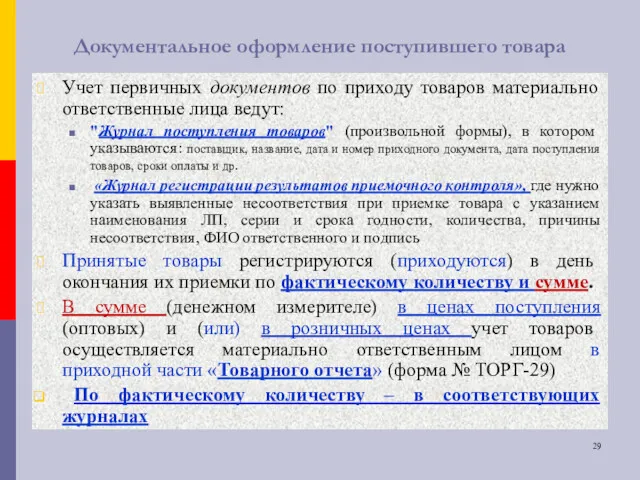

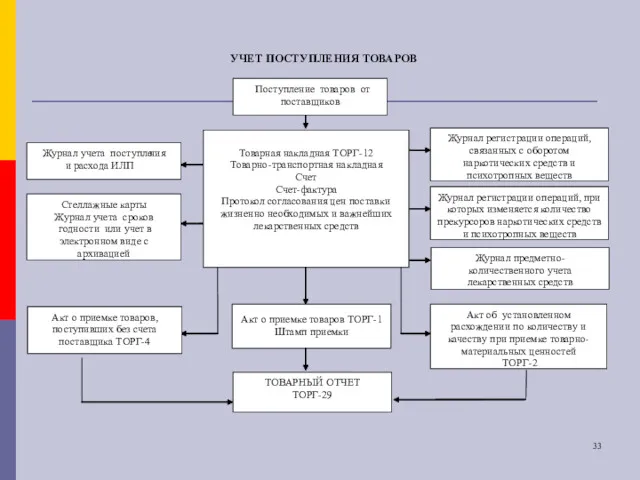

- 29. Документальное оформление поступившего товара Учет первичных документов по приходу товаров материально ответственные лица ведут: "Журнал поступления

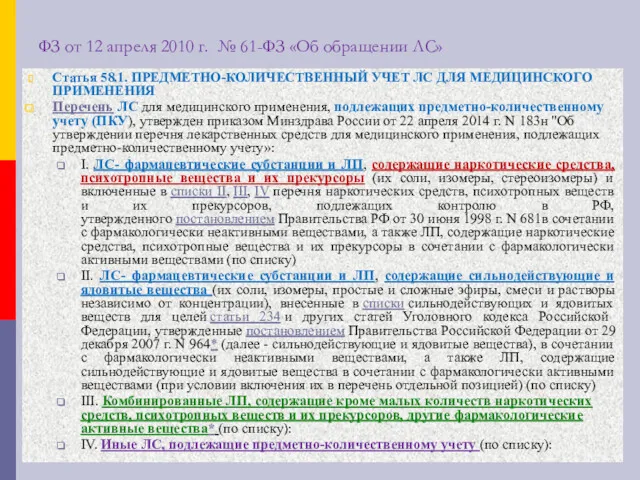

- 30. ФЗ от 12 апреля 2010 г. № 61-ФЗ «Об обращении ЛС» Статья 58.1. ПРЕДМЕТНО-КОЛИЧЕСТВЕННЫЙ УЧЕТ ЛС

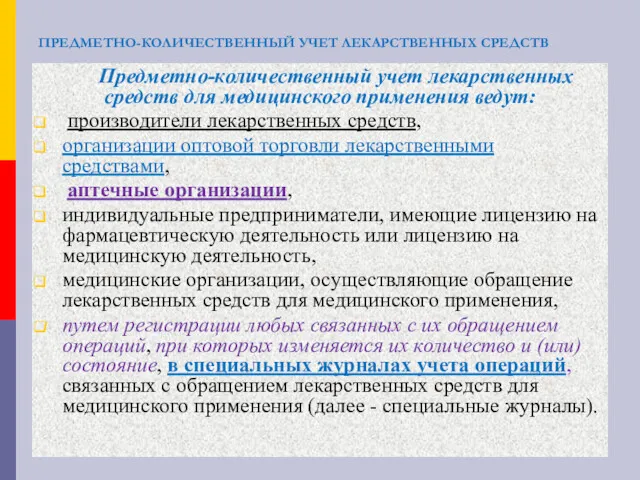

- 31. ПРЕДМЕТНО-КОЛИЧЕСТВЕННЫЙ УЧЕТ ЛЕКАРСТВЕННЫХ СРЕДСТВ Предметно-количественный учет лекарственных средств для медицинского применения ведут: производители лекарственных средств, организации

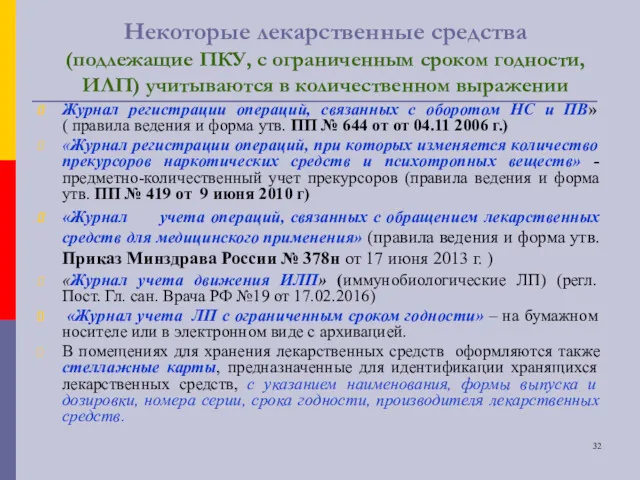

- 32. Некоторые лекарственные средства (подлежащие ПКУ, с ограниченным сроком годности, ИЛП) учитываются в количественном выражении Журнал регистрации

- 35. Скачать презентацию

План лекции

4

Учет поступления

товара

5

Товарные группы

3

Материально-производственные запасы

2

Классификация хозяйственных средств

Объекты

учета

1

План лекции

4

Учет поступления

товара

5

Товарные группы

3

Материально-производственные запасы

2

Классификация хозяйственных средств

Объекты

учета

1

Объекты учёта

Объектом учёта является деятельность организации. Можно выделить объекты, составляющие деятельность

Объекты учёта

Объектом учёта является деятельность организации. Можно выделить объекты, составляющие деятельность

Классификация хозяйственных средств по составу и размещению

Внеоборотные

Оборотные

Материально-производственные запасы

Денежные средства

Краткосрочные финансовые вложения

Дебиторская

Классификация хозяйственных средств по составу и размещению

Внеоборотные

Оборотные

Материально-производственные запасы

Денежные средства

Краткосрочные финансовые вложения

Дебиторская

Классификация хозяйственных средств по источникам образования

Собственные

Заемные

кредиты, займы

обязательства (кредиторская задолженность)

уставный капитал

Классификация хозяйственных средств по источникам образования

Собственные

Заемные

кредиты, займы

обязательства (кредиторская задолженность)

уставный капитал

Учет материально-производственных запасов

Виды материально-производственных запасов

Предназначенные для продажи (товар)

Используемые в качестве сырья

Учет материально-производственных запасов

Виды материально-производственных запасов

Предназначенные для продажи (товар)

Используемые в качестве сырья

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (Утверждены

Приказом Министерства финансов Российской

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (Утверждены Приказом Министерства финансов Российской

Учетные группы материально-производственных запасов

ТОВАР

Инвентарь и хозяйственные принадлежности

Строительные материалы, автозапчасти и др.

Вспомогательные

Учетные группы материально-производственных запасов

ТОВАР

Инвентарь и хозяйственные принадлежности

Строительные материалы, автозапчасти и др.

Вспомогательные

Методология учета материально-производственных запасов установлена Положением по бухгалтерскому учету 5/01 «Учет

Методология учета материально-производственных запасов установлена Положением по бухгалтерскому учету 5/01 «Учет

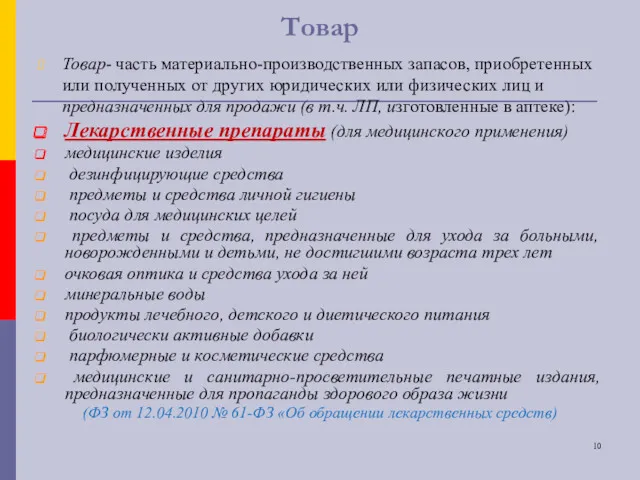

Товар

Товар- часть материально-производственных запасов, приобретенных или полученных от других юридических или

Товар

Товар- часть материально-производственных запасов, приобретенных или полученных от других юридических или

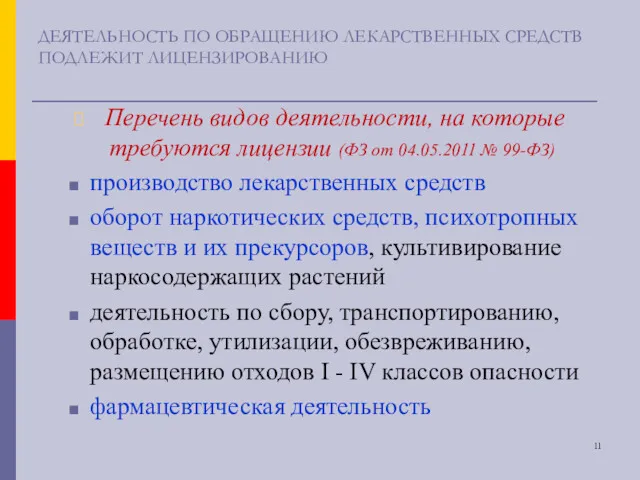

ДЕЯТЕЛЬНОСТЬ ПО ОБРАЩЕНИЮ ЛЕКАРСТВЕННЫХ СРЕДСТВ ПОДЛЕЖИТ ЛИЦЕНЗИРОВАНИЮ

Перечень видов деятельности, на

ДЕЯТЕЛЬНОСТЬ ПО ОБРАЩЕНИЮ ЛЕКАРСТВЕННЫХ СРЕДСТВ ПОДЛЕЖИТ ЛИЦЕНЗИРОВАНИЮ

Перечень видов деятельности, на

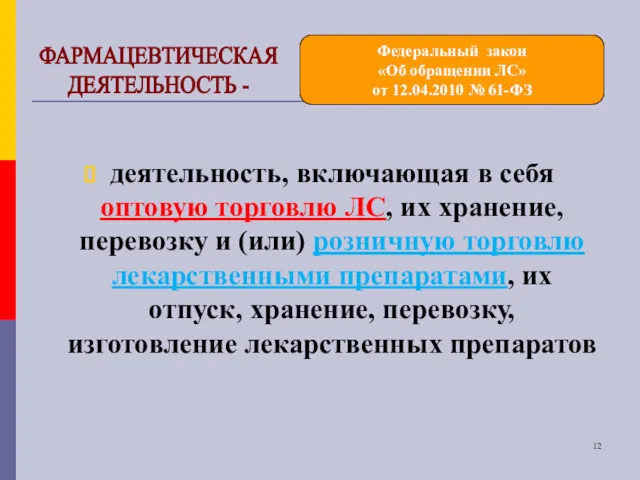

деятельность, включающая в себя оптовую торговлю ЛС, их хранение, перевозку и

ПЕРЕЧЕНЬ ВЫПОЛНЯЕМЫХ РАБОТ, ОКАЗЫВАЕМЫХ УСЛУГ, СОСТАВЛЯЮЩИХ ФАРМАЦЕВТИЧЕСКУЮ ДЕЯТЕЛЬНОСТЬ

В СФЕРЕ ОБРАЩЕНИЯ

ПЕРЕЧЕНЬ ВЫПОЛНЯЕМЫХ РАБОТ, ОКАЗЫВАЕМЫХ УСЛУГ, СОСТАВЛЯЮЩИХ ФАРМАЦЕВТИЧЕСКУЮ ДЕЯТЕЛЬНОСТЬ В СФЕРЕ ОБРАЩЕНИЯ

Принципы учета товаров

1. Организация учета по каждому материально-ответственному лицу или бригаде.

2.

Принципы учета товаров

1. Организация учета по каждому материально-ответственному лицу или бригаде.

2.

Движение товара

Движение товаров складывается из двух основных хозяйственных операций- поступления и

Движение товара

Движение товаров складывается из двух основных хозяйственных операций- поступления и

Приход товара

Процесс снабжения аптечной организации товарами состоит из следующих хозяйственных операций,

Приход товара

Процесс снабжения аптечной организации товарами состоит из следующих хозяйственных операций,

Поступление товара

Закуп лекарственных препаратов для последующей продажи допускается только у поставщиков,

Поступление товара

Закуп лекарственных препаратов для последующей продажи допускается только у поставщиков,

ОПТОВАЯ ТОРГОВЛЯ ЛС

Оптовая торговля - вид торговой деятельности, связанный с

ОПТОВАЯ ТОРГОВЛЯ ЛС

Оптовая торговля - вид торговой деятельности, связанный с

Порядок приемки товаров

В зависимости от удаленности поставщика различают доставку груза одногороднюю

Порядок приемки товаров

В зависимости от удаленности поставщика различают доставку груза одногороднюю

Поставщик должен предоставить аптечной организации вместе с товаром следующие сопроводительные

Поставщик должен предоставить аптечной организации вместе с товаром следующие сопроводительные

ОБЯЗАТЕЛЬНАЯ ИНФОРМАЦИЯ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ НА ТОВАР

(Правила оптовой торговли ЛС -

ОБЯЗАТЕЛЬНАЯ ИНФОРМАЦИЯ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ НА ТОВАР (Правила оптовой торговли ЛС -

Приемка товара

Порядок приемки товаров и ее документальное оформление зависят: от

Приемка товара

Порядок приемки товаров и ее документальное оформление зависят: от

Предварительная приемка товара

Приемка товаров, упакованных в тарные места и находящихся в

Предварительная приемка товара

Приемка товаров, упакованных в тарные места и находящихся в

Окончательная приемка товара

Окончательная приемка товаров (приемочный контроль) по числу товарных единиц

Окончательная приемка товара

Окончательная приемка товаров (приемочный контроль) по числу товарных единиц

Сроки приемки

Окончательная приемка товаров осуществляется в сроки, указанные в договоре поставки.

Сроки приемки

Окончательная приемка товаров осуществляется в сроки, указанные в договоре поставки.

Документальное подтверждение приемки товара

При проведении погрузочно-разгрузочных работ при приемке или отгрузке

Документальное подтверждение приемки товара

При проведении погрузочно-разгрузочных работ при приемке или отгрузке

В случае обнаружения расхождений при приемке товара:

1) приемку необходимо приостановить

2)

В случае обнаружения расхождений при приемке товара:

1) приемку необходимо приостановить

2)

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных

Документальное оформление поступившего товара

Учет первичных документов по приходу товаров материально ответственные

Документальное оформление поступившего товара

Учет первичных документов по приходу товаров материально ответственные

ФЗ от 12 апреля 2010 г. № 61-ФЗ «Об обращении ЛС»

Статья

ФЗ от 12 апреля 2010 г. № 61-ФЗ «Об обращении ЛС»

Статья

ПРЕДМЕТНО-КОЛИЧЕСТВЕННЫЙ УЧЕТ ЛЕКАРСТВЕННЫХ СРЕДСТВ

Предметно-количественный учет лекарственных средств для медицинского применения ведут:

ПРЕДМЕТНО-КОЛИЧЕСТВЕННЫЙ УЧЕТ ЛЕКАРСТВЕННЫХ СРЕДСТВ

Предметно-количественный учет лекарственных средств для медицинского применения ведут:

Некоторые лекарственные средства

(подлежащие ПКУ, с ограниченным сроком годности, ИЛП) учитываются в

Некоторые лекарственные средства (подлежащие ПКУ, с ограниченным сроком годности, ИЛП) учитываются в

Моноциты, макрофаги и дендроциты. Клетки, презентирующие антиген

Моноциты, макрофаги и дендроциты. Клетки, презентирующие антиген Расстройства пищевого поведения у подростков

Расстройства пищевого поведения у подростков заб._вн._орг

заб._вн._орг Диагностика бронхитов

Диагностика бронхитов Здоровье

Здоровье Преэклампсияның ауыр дәрежесі

Преэклампсияның ауыр дәрежесі Химиотерапия. Часть II

Химиотерапия. Часть II Инфекционные заболевания при сахарном диабете

Инфекционные заболевания при сахарном диабете Раны

Раны Композиционные материалы для пломбирования зубов, адгезивная система

Композиционные материалы для пломбирования зубов, адгезивная система Ұзақ жаншылу синдромы кезіндегі жедел көмек

Ұзақ жаншылу синдромы кезіндегі жедел көмек Проблемы ухода за пациентом с переломами при длительной иммобилизации

Проблемы ухода за пациентом с переломами при длительной иммобилизации Неврологические проявления острых порфирий

Неврологические проявления острых порфирий Пневматический тренажер для интимных мышц

Пневматический тренажер для интимных мышц Раны и раневой процесс

Раны и раневой процесс Гидрокинезотерапия-гидротерапия

Гидрокинезотерапия-гидротерапия Желтуха у новорожденных. (Модуль 4)

Желтуха у новорожденных. (Модуль 4) Рентгенодиагностика грибковых и паразитарных заболеваний легких

Рентгенодиагностика грибковых и паразитарных заболеваний легких Жергілікті жансыздандыру

Жергілікті жансыздандыру Возбудитель дифтерии

Возбудитель дифтерии Кожа и ее производные

Кожа и ее производные Болезнь Ниманна-Пика

Болезнь Ниманна-Пика Реабилитация несовершеннолетних с синдромом зависимости вследствие употребления психоактивных веществ

Реабилитация несовершеннолетних с синдромом зависимости вследствие употребления психоактивных веществ Етеккір циклының бұзылыстары. (ЕЦБ). Дисфункциональды жатырдан қан кету (ДЖҚ)

Етеккір циклының бұзылыстары. (ЕЦБ). Дисфункциональды жатырдан қан кету (ДЖҚ) Диспансеризация при ишемической болезни сердца

Диспансеризация при ишемической болезни сердца Классификация психического дизонтогенеза В.В. Лебединского

Классификация психического дизонтогенеза В.В. Лебединского Введение в анатомию и эмбриологию. Методы анатомических исследований

Введение в анатомию и эмбриологию. Методы анатомических исследований Заболевания органов дыхания

Заболевания органов дыхания