- United States health care

Содержание

- 2. Overhead entitled “Health Care Delivery”

- 3. UNITED STATES HEALTH CARE FACTSHEET

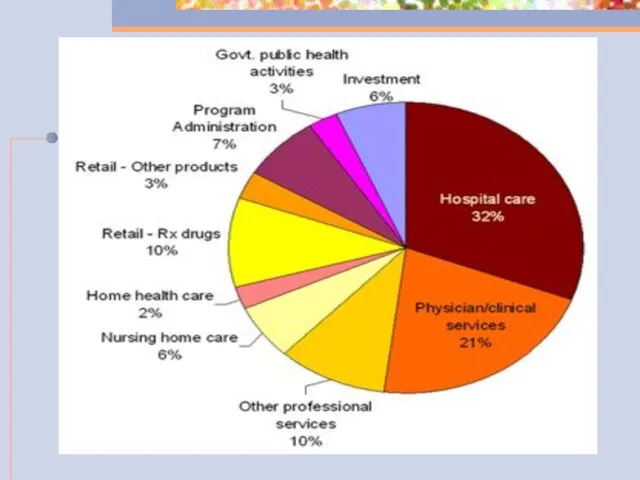

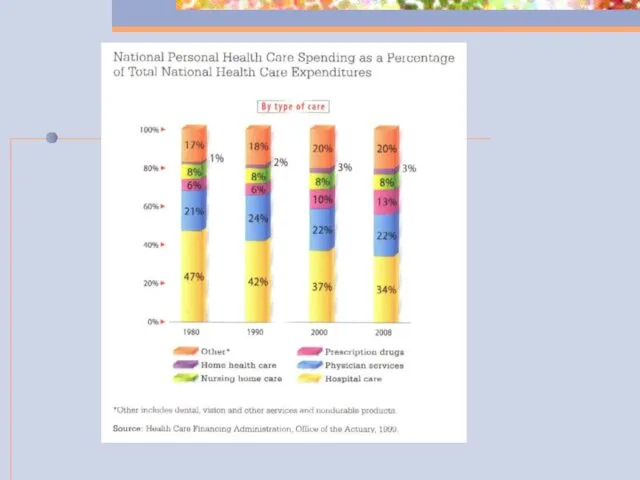

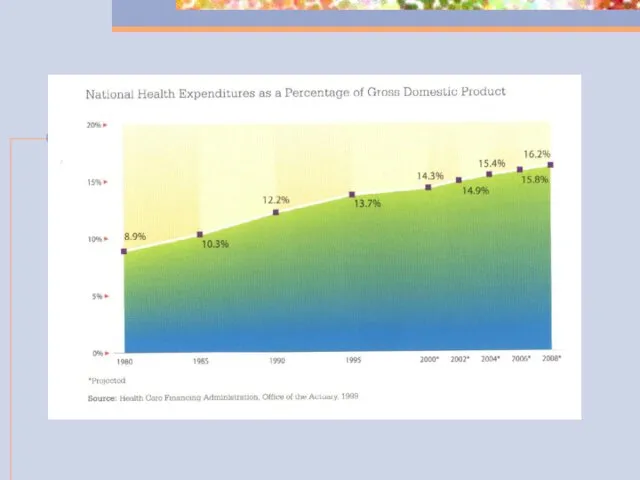

- 4. FACT: U.S. HEALTH CARE EXPENDITURES WERE $ 2.3 TRILLION IN 2007. IT EXPECTED TO BE 3

- 5. THIS IS 16% OF THE GROSS DOMESTIC PRODUCT. PRESCRIPTION DRUGS ACCOUNT FOR NEARLY 10% OF THE

- 7. THERE ARE OVER 47,000,000 AMERICANS WITHOUT HEALTH INSURANCE, THIS INCLUDES 10 MILLION CHILDREN.

- 8. THOSE WHO NOW HAVE HEALTH INSURANCE CAN LOSE IT BY BECOMING SERIOUSLY ILL, BY LOSING A

- 9. U.S. RANK IN WORLD HEALTH STATISTICS HAS FALLEN RAPIDLY. FOR EXAMPLE, THE U.S. RANKS 28TH IN

- 10. FOR-PROFIT HMO’S CONTROL OVER THE HEALTH CARE INDUSTRY IS APPROACHING 25% AND THIS PERCENTAGE IS RAPIDLY

- 11. IN 1996, 80% OF AMERICANS SAID “SOMETHING IS SERIOUSLY WRONG WITH OUR HEALTH SYSTEM.” “THE QUALITY

- 12. TODAY….ALMOST 50% OF THE AMERICAN PUBLIC SAY THEY WORRY ABOUT HAVING TO PAY MORE FOR THEIR

- 13. “QUALITY HEALTH CARE IS ALMOST UNAFFORDABLE FOR THE AVERAGE PERSON.”

- 14. ECONOMIC STATUS OF UNITED STATES EMPLOYMENT UNSTEADY: CURRENTLY 9.4%. PEOPLE WHO LOSE THEIR JOBS USUALLY LOSE

- 15. A 1999 STUDY CALCULATED THAT FOR EACH 0.5 PERCENTAGE POINT INCREASE IN THE UNEMPLOYMENT RATE, AN

- 16. ECONOMIC DOWNTURN: HEALTH INSURANCE COVERAGE DECLINES IN A DOWNTURN OR RECESSION BECAUSE SMALL FIRMS MAY DROP

- 17. HIGHER INSURANCE PREMIUMS AND HEALTH COSTS IN 2007 EMPLOYER HEALTH CARE INSURANCE PREMIUMS ROSE 6.1%. THE

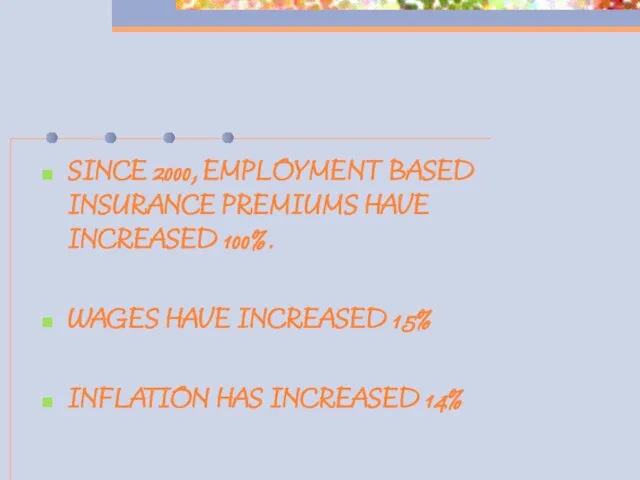

- 18. SINCE 2000, EMPLOYMENT BASED INSURANCE PREMIUMS HAVE INCREASED 100%. WAGES HAVE INCREASED 15% INFLATION HAS INCREASED

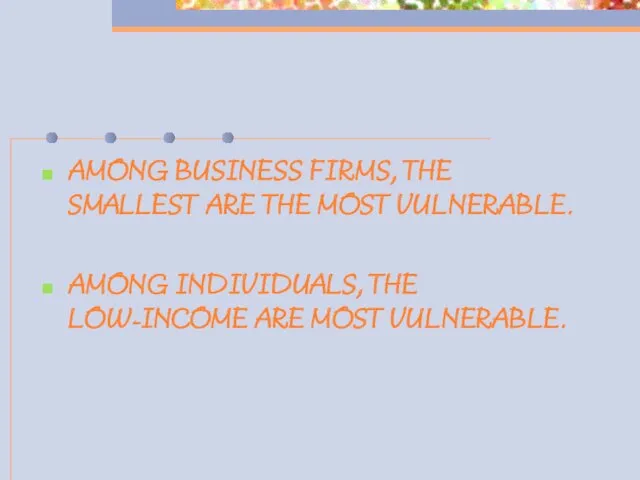

- 19. AMONG BUSINESS FIRMS, THE SMALLEST ARE THE MOST VULNERABLE. AMONG INDIVIDUALS, THE LOW-INCOME ARE MOST VULNERABLE.

- 21. A DISTINCTIVE SYSTEM OF HEALTH CARE DELIVERY

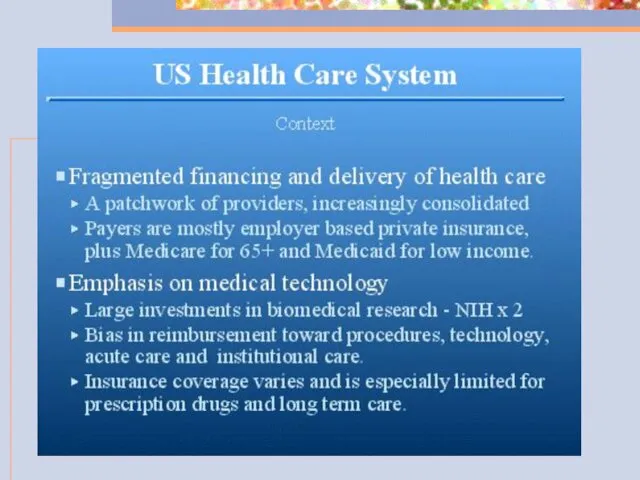

- 22. ▪ U.S. HEALTH CARE SYSTEM IS NOT A SYSTEM

- 23. ▪ IT IS A KALEIDOSCOPE OF FINANCING, INSURANCE, DELIVERY, AND PAYMENT MECHANISMS THAT REMAIN UNSTANDARDIZED AND

- 24. ▪ MAJOR PART OF THE SYSTEM IS IN PRIVATE HANDS

- 25. ▪ A MARKET DRIVEN ECONOMY INVITES THE PARTICIPATION OF NUMEROUS PRIVATE ENTITIES TO SERVE THESE FUNCTIONS.

- 26. GOVERNMENT IS INVOLVED WITH THOSE UNABLE TO AFFORD THE PRIVATE SECTOR.

- 27. ▪ CONSIDER THE NECESSARY ELEMENTS OF RESOURCE PLANNING, QUALITY ASSURANCE, AND COST CONTAINMENT AND THE SYSTEM

- 28. THIS BLEND OF PUBLIC AND PRIVATE INVOLVEMENT IN THE DELIVERY OF HEALTH CARE HAS RESULTED IN:

- 29. ▪ NUMEROUS INSURANCE AGENCIES EMPLOYING VARIOUS MECHANISMS FOR INSURING AGAINST RISK.

- 30. ▪ MULTIPLE PAYERS THAT MAKE THEIR OWN DETERMINATIONS REGARDING HOW MUCH TO PAY FOR EACH TYPE

- 31. ▪ A LARGE ARRAY OF SETTINGS WHERE MEDICAL SERVICES ARE DELIVERED.

- 32. ▪ NUMEROUS CONSULTING FIRMS OFFERING THEIR EXPERTISE IN PLANNING, COST CONTAINMENT, QUALITY, AND RESTRUCTURING OF RESOURCES.

- 33. AN OVERVIEW OF THE SCOPE AND SIZE OF THE SYSTEM

- 34. SYSTEM IS EXTREMELY COMPLEX EDUCATIONAL AND RESEARCH INSTITUTIONS MEDICAL SUPPLIERS INSURERS PAYERS CLAIMS PROCESSORS

- 35. SERVICES PROVIDED PREVENTIVE PRIMARY SUBACUTE ACUTE AUXILIARY REHABILITATION CONTINUING CARE

- 36. MASSIVE DELIVERY SYSTEM – PERSONNEL 700,000 MEDICAL DOCTORS 35,000 OSTEOPATHY DOCTORS 1,000,000 NURSES 187,000 DENTIST 156,000

- 37. VAST ARRAY OF INSTITUTIONS 6,580 HOSPITALS 16,700 NURSING HOMES 5,000+ MENTAL INSTITUIONS 60,000 FACILITIES FOR THE

- 38. HEALTH PROFESSIONAL TRAINING FACILITIES 142 MEDICAL AND OSTEOPATHIC SCHOOLS 54 DENTAL SCHOOLS 1,500 NURSING PROGRAMS

- 39. INSURANCE 235 MILLION WITH COVERAGE 35.5 MILLION MEDICARE BENEFICIARIES 152 MILLION WHO HAVE SELF-PURCHASED HEALTH INSURANCE

- 40. NEW TYPES OF PROVIDERS OVER 700 HMO’S (HEALTH MAINTENANCE ORGANIZATIONS) OVER 1,000 PPO’S (PREFERRED PROVIDER ORGANIZATIONS)

- 41. AND A MULTITUDE OF GOVERNMENTAL AGENCIES WHICH OVERSEE EVERYTHING LISTED ABOVE.

- 42. A LOOK AT DEMOGRAHICS BABY BOOMERS IN THE 1990’S

- 43. What is new about the “baby boomers” – the group we know will become the largest

- 44. The baby boom generation is defined as all persons between 1946 – 1964. That generation is

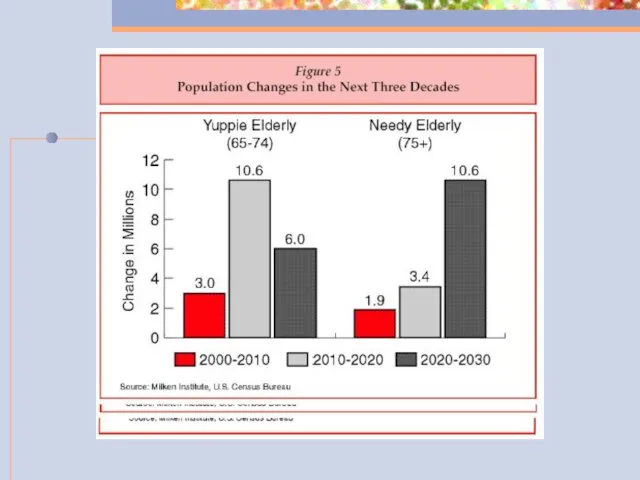

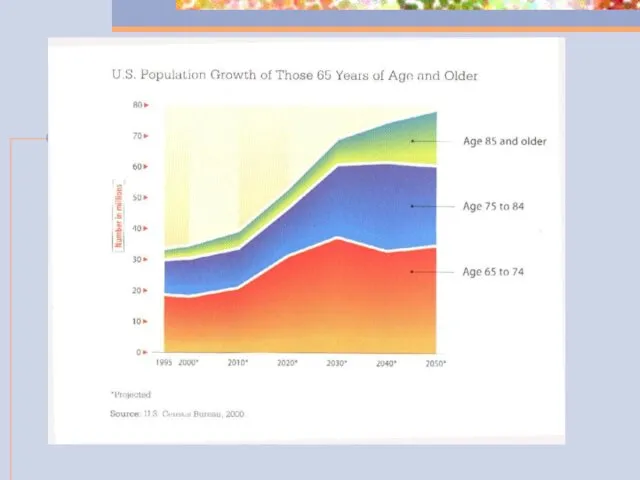

- 46. OVER THE NEXT 25 YEARS THE ELDERLY POPULATION WILL INCREASE BY ALMOST 80% DUE TO AGING

- 47. HIGHER WEALTH ACCUMULATION AND FEWER CHILDREN WILL PERMIT MANY TO ENJOY A RETIREMENT LIFESTYLE SIGNIFICANTLY DIFFERENT

- 48. WHAT THEY BUY AND WHERE THEY RETIRE WILL HAVE SIGNIFICANT IMPLICATIONS FOR FIRMS SEEKING TO MARKET

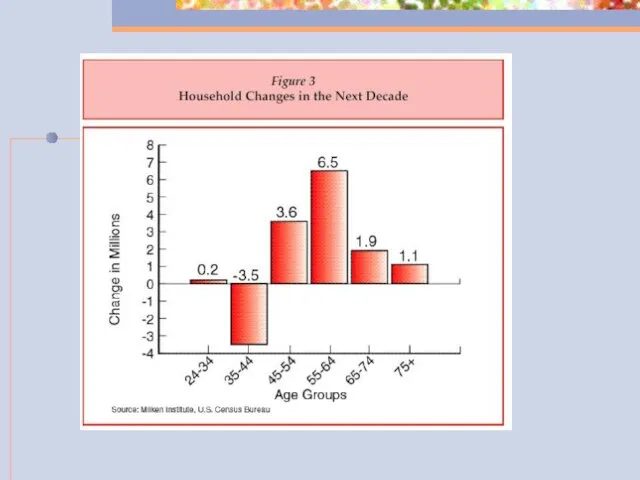

- 49. EARLY BOOMERS WILL INFLATE DRAMATICALLY THE SIZE OF THE 55-64-YEAR-OLD AGE GROUPS. THE SECOND-LARGEST GAINING GROUP

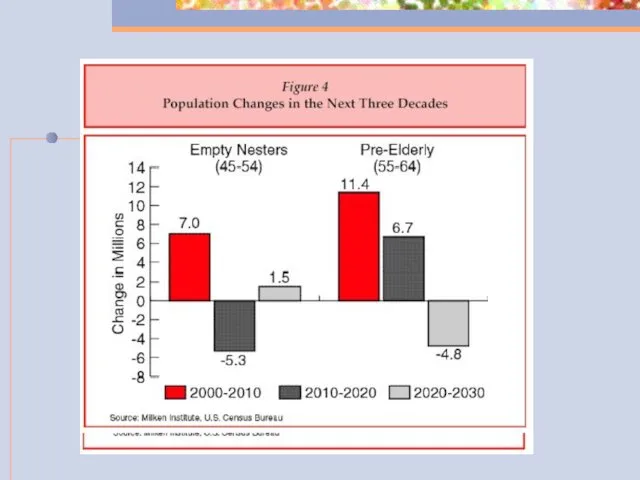

- 51. THE 45-54-YEAR OLD EMPTY-NESTERS WILL TURN FROM A LARGE-GAINING TO A LARGE-DECLINING CONSUMER MARKET BETWEEN 2010

- 53. Middle age for baby boomers will present a new challenge to providers of health care. Experts

- 54. IN THE SECOND AND THIRD DECADES OF THE NEW CENTURY, THE BABY BOOMERS WILL INFLATE DRAMATICALLY

- 56. Three Key Attitudes and Preferences

- 57. Baby boomers want to keep their options flexible. This includes career options, options for living arrangements,

- 58. Relationships between children and their parents will become complex as individuals live longer and pressures of

- 59. It is likely that no other generation has desired more strongly to look and feel young

- 60. THE NEW IMMIGRANTS IN RESPONSE TO CHANGES IN THE NATION’S IMMIGRATION LAW AND NEW GLOBAL ECONOMIC

- 61. THE NEW IMMIGRANTS AND THEIR CHILDREN SHOULD ACCOUNT FOR MORE THAN HALF OF THE 50 MILLION

- 63. THE BABY BOOM GENERATION IS GROWING OLDER, AND THE NUMBERS ARE STAGGERING. AS MEDICAL SCIENCE INCREASES

- 65. END OF LECTURE FOR WEDNESDAY, AUGUST 28th, SIXTH PERIOD, 2009. QUESTIONS? DISCUSSION?

- 66. PRIMARY CHARACTERISTICS

- 73. U.S. HEALTH CARE VALUES PLURALISM AND CHOICE INDIVIDUAL ACCOUNTABILITY AMBIVALANCE TOWARD GOVERNMENT

- 74. PROGRESS, INNOVATION, AND NEW TECHNOLOGY VOLUNTEERISM AND COMMUNITARIANISM PARANOIA ABOUT MONOPOLY COMPETITION

- 75. VALUE DISAGREEMENTS HEALTH CARE AS A RIGHT EQUITY PUBLIC ADMINISTRATION

- 76. GLOBAL HEALTH CARE VALUES UNIVERSALITY EQUITY ACCEPTANCE OF THE ROLE OF GOVERNMENT

- 77. SKEPTICISM ABOUT MARKETS AND COMPETITION GLOBAL BUDGETS RATIONING TECHNOLOGY ASSESSMENT AND INNOVATION CONTROL

- 78. TEN BASIC CHARACTERISTICS WHICH SEPARATE THE U.S. HEALTH SYSTEM FROM THE REST OF THE WORLD THERE

- 79. THIRD-PARTY INSURERS ACT AS INTERMEDIARIES BETWEEN THE FINANCING AND DELIVERY FUNCTIONS. EXISTANCE OF MULTIPLE PAYERS MAKES

- 80. LEGAL RISKS INFLUENCE PRACTICE BEHAVIOR. DEVELOPMENT OF NEW TECHNOLOGY CREATES AN AUTOMATIC DEMAND FOR ITS USE.

- 81. QUALITY IS NO LONGER ACCEPTED AS AN ELUSIVE GOAL IN THE DELIVERY OF HEALTH CARE.

- 82. NATIONAL HEALTH INSURANCE CHARACTERISTICS THERE IS A DEFINED SET OF BENEFITS THAT EVERY CITIZEN IS ENTITLED

- 83. GOVERNMENT CONTROLS PROLIFERATION OF HEALTH CARE SERVICES, ESPECIALLY HIGH COST TECHNOLOGY. UNIVERSAL ACCESS.

- 84. CANADIAN HEALTH CARE SYSTEM ESTABLISHED BY CANADA HEALTH ACT SINGLE-PAYER SYSTEM

- 85. CANADIAN HEALTH CARE SYSTEM Predominantly publicly financed Achieved through thirteen interlocking provincial and territorial health plans

- 86. NATIONAL POLICY ON HEALTH CARE All eligible residents have reasonable access to medically necessary insured services

- 87. ROLE OF FEDERAL GOVERNMENT IN HEALTH CARE Setting and administering national principles or standards for insured

- 88. Providing funding assistance to provincial/territorial health care services through fiscal transfers Delivering direct health services to

- 89. Fulfilling other health-related functions such as health protection, health promotion, and disease prevention.

- 90. PRINCIPLES OF THE CANADA HEALTH ACT 1. Public Administration Non-profit governed by public authority subject to

- 91. 2. Comprehensiveness: Health plans must insure all medically necessary health services (hospital, physician, surgical-dental)

- 92. 3. UNIVERSALITY: All insured persons in the provinces/territory must be entitled to public health insurance on

- 93. 4. Portability: Residents moving from one province to another must be entitled to public health insurance

- 94. 5. ACCESSIBILITY: Reasonable access by insured persons to medically necessary hospital and physician must be unimpeded

- 95. HOW THE SYSTEM WORKS Relies on primary care physicians 51% of all MD’s are PCP’s Usually

- 96. PHYSICIAN PROFILE Most doctors are private practitioners Work in independent or group practices Some work in

- 97. PHYSICIAN PROFILE (CONTINUED) Bills are submitted directly to the government for reimbursement. Some physicians may be

- 98. OTHER HEALTH CARE PROFESSIONALS Nurses are generally employed in the hospital sector. Also provide community health

- 99. DENTISTS Dentists work independent of system. Exception…in-hospital dental surgery

- 100. ACCESSING THE HEALTH CARE SYSTEM FIRST STOP…FAMILY DOCTOR OR LOCAL CLINIC. PRESENT YOUR HEALTH INSURANCE CARD.

- 101. ACCESS (CONTINUED) DO NOT PAY DIRECT FOR INSURED SERVICES FILL OUT NO FORMS NO DEDUCTIONS OR

- 102. SUPPLEMENTAL HEALTH BENEFITS PRESCRIPTION DRUGS VISION CARE MEDICAL EQUIPMENT DISABLED WELFARE RECIPIENTS.

- 103. HEALTH CARE FUNDING Financed primarily through taxation in the form of provincial and federal personal and

- 104. SPENDING ON HEALTH CARE ABOUT 10 PERCENT OF FEDERAL BUDGET ABOUT ONE THIRD OF PROVINCIAL BUDGETS

- 105. I will be developing a section on the Canadian Health System for insertion here.

- 107. Скачать презентацию

Overhead entitled “Health Care Delivery”

Overhead entitled “Health Care Delivery”

UNITED STATES HEALTH CARE FACTSHEET

UNITED STATES HEALTH CARE FACTSHEET

FACT:

U.S. HEALTH CARE EXPENDITURES WERE $ 2.3 TRILLION IN 2007. IT

FACT:

U.S. HEALTH CARE EXPENDITURES WERE $ 2.3 TRILLION IN 2007. IT

THIS IS 16% OF THE GROSS DOMESTIC PRODUCT.

PRESCRIPTION DRUGS ACCOUNT FOR

NEARLY

THIS IS 16% OF THE GROSS DOMESTIC PRODUCT.

PRESCRIPTION DRUGS ACCOUNT FOR

NEARLY

THERE ARE OVER 47,000,000 AMERICANS WITHOUT HEALTH INSURANCE, THIS INCLUDES 10

THERE ARE OVER 47,000,000 AMERICANS WITHOUT HEALTH INSURANCE, THIS INCLUDES 10

THOSE WHO NOW HAVE HEALTH INSURANCE CAN LOSE IT BY BECOMING

THOSE WHO NOW HAVE HEALTH INSURANCE CAN LOSE IT BY BECOMING

U.S. RANK IN WORLD HEALTH STATISTICS HAS FALLEN RAPIDLY. FOR EXAMPLE,

U.S. RANK IN WORLD HEALTH STATISTICS HAS FALLEN RAPIDLY. FOR EXAMPLE,

FOR-PROFIT HMO’S CONTROL OVER THE HEALTH CARE INDUSTRY IS APPROACHING 25%

FOR-PROFIT HMO’S CONTROL OVER THE HEALTH CARE INDUSTRY IS APPROACHING 25%

IN 1996, 80% OF AMERICANS SAID

“SOMETHING IS SERIOUSLY WRONG WITH OUR

IN 1996, 80% OF AMERICANS SAID

“SOMETHING IS SERIOUSLY WRONG WITH OUR

TODAY….ALMOST 50% OF THE AMERICAN PUBLIC SAY THEY WORRY ABOUT HAVING

TODAY….ALMOST 50% OF THE AMERICAN PUBLIC SAY THEY WORRY ABOUT HAVING

“QUALITY HEALTH CARE IS ALMOST UNAFFORDABLE FOR THE AVERAGE PERSON.”

“QUALITY HEALTH CARE IS ALMOST UNAFFORDABLE FOR THE AVERAGE PERSON.”

ECONOMIC STATUS OF UNITED STATES

EMPLOYMENT UNSTEADY: CURRENTLY 9.4%. PEOPLE WHO LOSE

ECONOMIC STATUS OF UNITED STATES

EMPLOYMENT UNSTEADY: CURRENTLY 9.4%. PEOPLE WHO LOSE

A 1999 STUDY CALCULATED THAT FOR EACH 0.5 PERCENTAGE POINT INCREASE

A 1999 STUDY CALCULATED THAT FOR EACH 0.5 PERCENTAGE POINT INCREASE

ECONOMIC DOWNTURN:

HEALTH INSURANCE COVERAGE DECLINES IN A DOWNTURN OR RECESSION

ECONOMIC DOWNTURN:

HEALTH INSURANCE COVERAGE DECLINES IN A DOWNTURN OR RECESSION

HIGHER INSURANCE PREMIUMS AND HEALTH COSTS

IN 2007 EMPLOYER HEALTH CARE INSURANCE

HIGHER INSURANCE PREMIUMS AND HEALTH COSTS

IN 2007 EMPLOYER HEALTH CARE INSURANCE

SINCE 2000, EMPLOYMENT BASED INSURANCE PREMIUMS HAVE INCREASED 100%.

WAGES HAVE INCREASED

SINCE 2000, EMPLOYMENT BASED INSURANCE PREMIUMS HAVE INCREASED 100%.

WAGES HAVE INCREASED

AMONG BUSINESS FIRMS, THE SMALLEST ARE THE MOST VULNERABLE.

AMONG INDIVIDUALS, THE

AMONG BUSINESS FIRMS, THE SMALLEST ARE THE MOST VULNERABLE.

AMONG INDIVIDUALS, THE

A DISTINCTIVE SYSTEM OF HEALTH CARE DELIVERY

A DISTINCTIVE SYSTEM OF HEALTH CARE DELIVERY

▪ U.S. HEALTH CARE SYSTEM IS NOT A SYSTEM

▪ U.S. HEALTH CARE SYSTEM IS NOT A SYSTEM

▪ IT IS A KALEIDOSCOPE OF FINANCING, INSURANCE, DELIVERY, AND PAYMENT

▪ IT IS A KALEIDOSCOPE OF FINANCING, INSURANCE, DELIVERY, AND PAYMENT

▪ MAJOR PART OF THE SYSTEM IS IN PRIVATE HANDS

▪ MAJOR PART OF THE SYSTEM IS IN PRIVATE HANDS

▪ A MARKET DRIVEN ECONOMY INVITES THE PARTICIPATION OF NUMEROUS PRIVATE

▪ A MARKET DRIVEN ECONOMY INVITES THE PARTICIPATION OF NUMEROUS PRIVATE

GOVERNMENT IS INVOLVED WITH THOSE UNABLE TO AFFORD THE PRIVATE SECTOR.

GOVERNMENT IS INVOLVED WITH THOSE UNABLE TO AFFORD THE PRIVATE SECTOR.

▪ CONSIDER THE NECESSARY ELEMENTS OF RESOURCE PLANNING, QUALITY ASSURANCE, AND

▪ CONSIDER THE NECESSARY ELEMENTS OF RESOURCE PLANNING, QUALITY ASSURANCE, AND

THIS BLEND OF PUBLIC AND PRIVATE INVOLVEMENT IN THE DELIVERY OF

THIS BLEND OF PUBLIC AND PRIVATE INVOLVEMENT IN THE DELIVERY OF

▪ NUMEROUS INSURANCE AGENCIES EMPLOYING VARIOUS MECHANISMS FOR INSURING AGAINST RISK.

▪ NUMEROUS INSURANCE AGENCIES EMPLOYING VARIOUS MECHANISMS FOR INSURING AGAINST RISK.

▪ MULTIPLE PAYERS THAT MAKE THEIR OWN DETERMINATIONS REGARDING HOW MUCH

▪ MULTIPLE PAYERS THAT MAKE THEIR OWN DETERMINATIONS REGARDING HOW MUCH

▪ A LARGE ARRAY OF SETTINGS WHERE MEDICAL SERVICES ARE DELIVERED.

▪ A LARGE ARRAY OF SETTINGS WHERE MEDICAL SERVICES ARE DELIVERED.

▪ NUMEROUS CONSULTING FIRMS OFFERING THEIR EXPERTISE IN PLANNING, COST CONTAINMENT,

▪ NUMEROUS CONSULTING FIRMS OFFERING THEIR EXPERTISE IN PLANNING, COST CONTAINMENT,

AN OVERVIEW OF THE SCOPE AND SIZE OF THE SYSTEM

AN OVERVIEW OF THE SCOPE AND SIZE OF THE SYSTEM

SYSTEM IS EXTREMELY COMPLEX

EDUCATIONAL AND RESEARCH INSTITUTIONS

MEDICAL SUPPLIERS

INSURERS

PAYERS

CLAIMS PROCESSORS

SYSTEM IS EXTREMELY COMPLEX

EDUCATIONAL AND RESEARCH INSTITUTIONS

MEDICAL SUPPLIERS

INSURERS

PAYERS

CLAIMS PROCESSORS

SERVICES PROVIDED

PREVENTIVE

PRIMARY

SUBACUTE

ACUTE

AUXILIARY

REHABILITATION

CONTINUING CARE

SERVICES PROVIDED

PREVENTIVE

PRIMARY

SUBACUTE

ACUTE

AUXILIARY

REHABILITATION

CONTINUING CARE

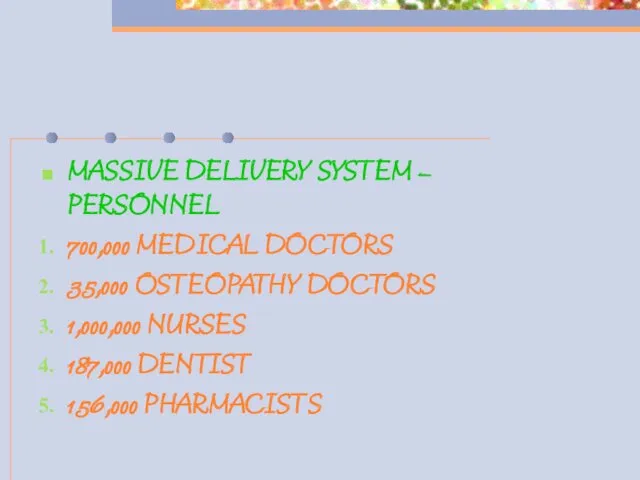

MASSIVE DELIVERY SYSTEM – PERSONNEL

700,000 MEDICAL DOCTORS

35,000 OSTEOPATHY DOCTORS

1,000,000 NURSES

187,000 DENTIST

156,000

MASSIVE DELIVERY SYSTEM – PERSONNEL

700,000 MEDICAL DOCTORS

35,000 OSTEOPATHY DOCTORS

1,000,000 NURSES

187,000 DENTIST

156,000

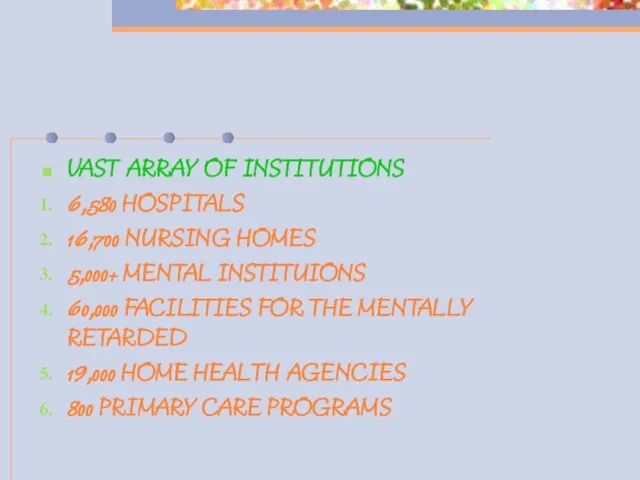

VAST ARRAY OF INSTITUTIONS

6,580 HOSPITALS

16,700 NURSING HOMES

5,000+ MENTAL INSTITUIONS

60,000 FACILITIES FOR

VAST ARRAY OF INSTITUTIONS

6,580 HOSPITALS

16,700 NURSING HOMES

5,000+ MENTAL INSTITUIONS

60,000 FACILITIES FOR

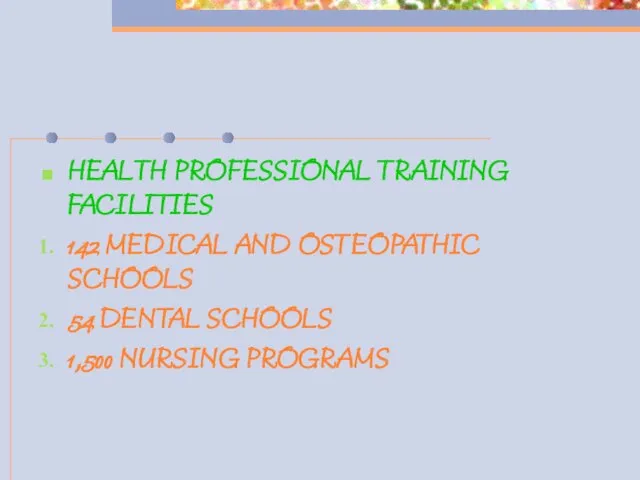

HEALTH PROFESSIONAL TRAINING FACILITIES

142 MEDICAL AND OSTEOPATHIC SCHOOLS

54 DENTAL SCHOOLS

1,500 NURSING

HEALTH PROFESSIONAL TRAINING FACILITIES

142 MEDICAL AND OSTEOPATHIC SCHOOLS

54 DENTAL SCHOOLS

1,500 NURSING

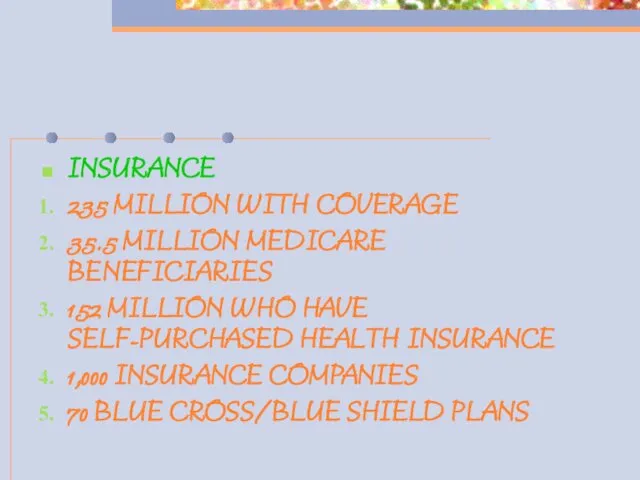

INSURANCE

235 MILLION WITH COVERAGE

35.5 MILLION MEDICARE BENEFICIARIES

152 MILLION WHO HAVE SELF-PURCHASED

INSURANCE

235 MILLION WITH COVERAGE

35.5 MILLION MEDICARE BENEFICIARIES

152 MILLION WHO HAVE SELF-PURCHASED

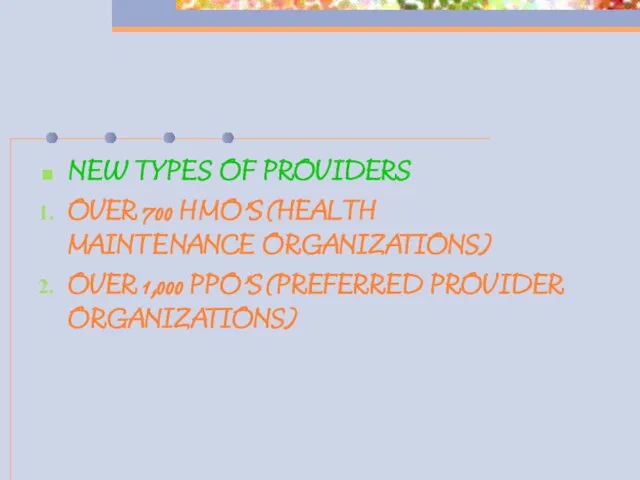

NEW TYPES OF PROVIDERS

OVER 700 HMO’S (HEALTH MAINTENANCE ORGANIZATIONS)

OVER 1,000 PPO’S

NEW TYPES OF PROVIDERS

OVER 700 HMO’S (HEALTH MAINTENANCE ORGANIZATIONS)

OVER 1,000 PPO’S

AND A MULTITUDE OF GOVERNMENTAL AGENCIES WHICH OVERSEE EVERYTHING LISTED ABOVE.

AND A MULTITUDE OF GOVERNMENTAL AGENCIES WHICH OVERSEE EVERYTHING LISTED ABOVE.

A LOOK AT DEMOGRAHICS

BABY BOOMERS IN THE 1990’S

A LOOK AT DEMOGRAHICS

BABY BOOMERS IN THE 1990’S

What is new about the “baby boomers” – the group we

What is new about the “baby boomers” – the group we

The baby boom generation is defined as all persons between 1946

The baby boom generation is defined as all persons between 1946

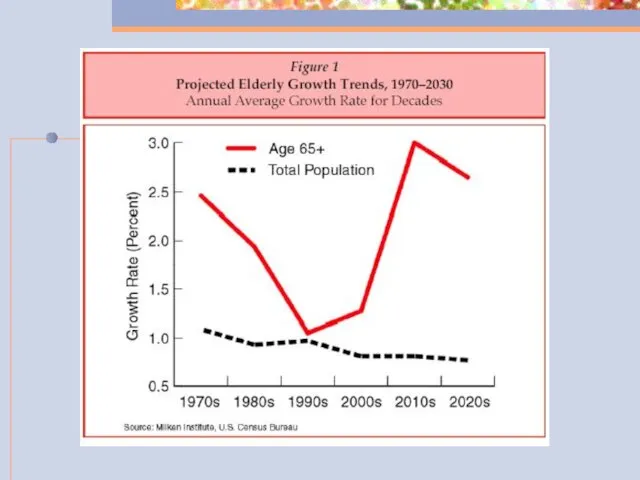

OVER THE NEXT 25 YEARS THE ELDERLY POPULATION WILL INCREASE BY

OVER THE NEXT 25 YEARS THE ELDERLY POPULATION WILL INCREASE BY

HIGHER WEALTH ACCUMULATION AND FEWER CHILDREN WILL PERMIT MANY TO ENJOY

HIGHER WEALTH ACCUMULATION AND FEWER CHILDREN WILL PERMIT MANY TO ENJOY

WHAT THEY BUY AND WHERE THEY RETIRE WILL HAVE SIGNIFICANT IMPLICATIONS

WHAT THEY BUY AND WHERE THEY RETIRE WILL HAVE SIGNIFICANT IMPLICATIONS

EARLY BOOMERS WILL INFLATE DRAMATICALLY THE SIZE OF THE 55-64-YEAR-OLD AGE

EARLY BOOMERS WILL INFLATE DRAMATICALLY THE SIZE OF THE 55-64-YEAR-OLD AGE

THE 45-54-YEAR OLD EMPTY-NESTERS WILL TURN FROM A LARGE-GAINING TO A

THE 45-54-YEAR OLD EMPTY-NESTERS WILL TURN FROM A LARGE-GAINING TO A

Middle age for baby boomers will present a new challenge to

Middle age for baby boomers will present a new challenge to

IN THE SECOND AND THIRD DECADES OF THE NEW CENTURY, THE

IN THE SECOND AND THIRD DECADES OF THE NEW CENTURY, THE

Three Key Attitudes and Preferences

Three Key Attitudes and Preferences

Baby boomers want to keep their options flexible. This includes career

Baby boomers want to keep their options flexible. This includes career

Relationships between children and their parents will become complex as individuals

Relationships between children and their parents will become complex as individuals

It is likely that no other generation has desired more strongly

It is likely that no other generation has desired more strongly

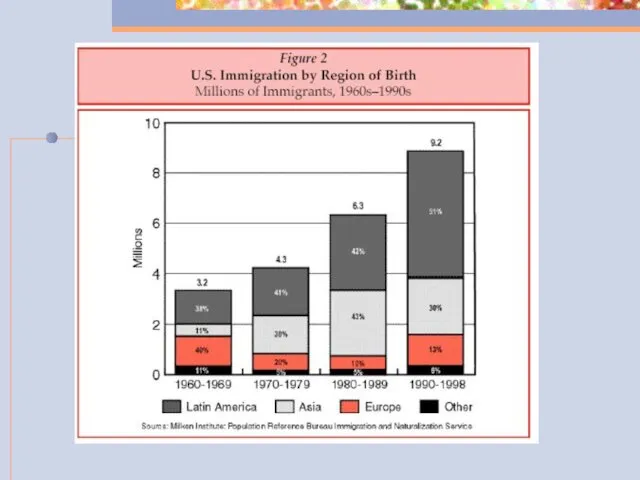

THE NEW IMMIGRANTS

IN RESPONSE TO CHANGES IN THE NATION’S IMMIGRATION LAW

THE NEW IMMIGRANTS

IN RESPONSE TO CHANGES IN THE NATION’S IMMIGRATION LAW

THE NEW IMMIGRANTS AND THEIR CHILDREN SHOULD ACCOUNT FOR MORE THAN

THE NEW IMMIGRANTS AND THEIR CHILDREN SHOULD ACCOUNT FOR MORE THAN

THE BABY BOOM GENERATION IS GROWING OLDER, AND THE NUMBERS ARE

THE BABY BOOM GENERATION IS GROWING OLDER, AND THE NUMBERS ARE

END OF LECTURE FOR WEDNESDAY, AUGUST 28th, SIXTH PERIOD, 2009.

QUESTIONS? DISCUSSION?

END OF LECTURE FOR WEDNESDAY, AUGUST 28th, SIXTH PERIOD, 2009.

QUESTIONS? DISCUSSION?

PRIMARY CHARACTERISTICS

PRIMARY CHARACTERISTICS

U.S. HEALTH CARE VALUES

PLURALISM AND CHOICE

INDIVIDUAL ACCOUNTABILITY

AMBIVALANCE TOWARD GOVERNMENT

U.S. HEALTH CARE VALUES

PLURALISM AND CHOICE

INDIVIDUAL ACCOUNTABILITY

AMBIVALANCE TOWARD GOVERNMENT

PROGRESS, INNOVATION, AND NEW TECHNOLOGY

VOLUNTEERISM AND COMMUNITARIANISM

PARANOIA ABOUT MONOPOLY

COMPETITION

PROGRESS, INNOVATION, AND NEW TECHNOLOGY

VOLUNTEERISM AND COMMUNITARIANISM

PARANOIA ABOUT MONOPOLY

COMPETITION

VALUE DISAGREEMENTS

HEALTH CARE AS A RIGHT

EQUITY

PUBLIC ADMINISTRATION

VALUE DISAGREEMENTS

HEALTH CARE AS A RIGHT

EQUITY

PUBLIC ADMINISTRATION

GLOBAL HEALTH CARE VALUES

UNIVERSALITY

EQUITY

ACCEPTANCE OF THE ROLE OF GOVERNMENT

GLOBAL HEALTH CARE VALUES

UNIVERSALITY

EQUITY

ACCEPTANCE OF THE ROLE OF GOVERNMENT

SKEPTICISM ABOUT MARKETS AND COMPETITION

GLOBAL BUDGETS

RATIONING

TECHNOLOGY ASSESSMENT AND INNOVATION CONTROL

SKEPTICISM ABOUT MARKETS AND COMPETITION

GLOBAL BUDGETS

RATIONING

TECHNOLOGY ASSESSMENT AND INNOVATION CONTROL

TEN BASIC CHARACTERISTICS WHICH SEPARATE THE U.S. HEALTH SYSTEM

FROM THE

TEN BASIC CHARACTERISTICS WHICH SEPARATE THE U.S. HEALTH SYSTEM

FROM THE

THIRD-PARTY INSURERS ACT AS INTERMEDIARIES BETWEEN THE FINANCING AND DELIVERY FUNCTIONS.

EXISTANCE

THIRD-PARTY INSURERS ACT AS INTERMEDIARIES BETWEEN THE FINANCING AND DELIVERY FUNCTIONS.

EXISTANCE

LEGAL RISKS INFLUENCE PRACTICE BEHAVIOR.

DEVELOPMENT OF NEW TECHNOLOGY CREATES AN AUTOMATIC

LEGAL RISKS INFLUENCE PRACTICE BEHAVIOR.

DEVELOPMENT OF NEW TECHNOLOGY CREATES AN AUTOMATIC

QUALITY IS NO LONGER ACCEPTED AS AN ELUSIVE GOAL IN THE

QUALITY IS NO LONGER ACCEPTED AS AN ELUSIVE GOAL IN THE

NATIONAL HEALTH INSURANCE

CHARACTERISTICS

THERE IS A DEFINED SET OF BENEFITS THAT EVERY

NATIONAL HEALTH INSURANCE

CHARACTERISTICS

THERE IS A DEFINED SET OF BENEFITS THAT EVERY

GOVERNMENT CONTROLS PROLIFERATION OF HEALTH CARE SERVICES, ESPECIALLY HIGH COST TECHNOLOGY.

UNIVERSAL

GOVERNMENT CONTROLS PROLIFERATION OF HEALTH CARE SERVICES, ESPECIALLY HIGH COST TECHNOLOGY.

UNIVERSAL

CANADIAN HEALTH CARE SYSTEM

ESTABLISHED BY CANADA HEALTH ACT

SINGLE-PAYER SYSTEM

CANADIAN HEALTH CARE SYSTEM

ESTABLISHED BY CANADA HEALTH ACT

SINGLE-PAYER SYSTEM

CANADIAN HEALTH CARE SYSTEM

Predominantly publicly financed

Achieved through thirteen interlocking provincial and

CANADIAN HEALTH CARE SYSTEM

Predominantly publicly financed

Achieved through thirteen interlocking provincial and

NATIONAL POLICY ON HEALTH CARE

All eligible residents have reasonable access to

NATIONAL POLICY ON HEALTH CARE

All eligible residents have reasonable access to

ROLE OF FEDERAL GOVERNMENT IN HEALTH CARE

Setting and administering national principles

ROLE OF FEDERAL GOVERNMENT IN HEALTH CARE

Setting and administering national principles

Providing funding assistance to provincial/territorial health care services through fiscal transfers

Delivering

Providing funding assistance to provincial/territorial health care services through fiscal transfers

Delivering

Fulfilling other health-related functions such as health protection, health promotion, and

Fulfilling other health-related functions such as health protection, health promotion, and

PRINCIPLES OF THE CANADA HEALTH ACT

1. Public Administration Non-profit

governed by public

PRINCIPLES OF THE CANADA HEALTH ACT

1. Public Administration Non-profit

governed by public

2. Comprehensiveness:

Health plans must insure all

medically necessary health services (hospital,

2. Comprehensiveness:

Health plans must insure all

medically necessary health services (hospital,

3. UNIVERSALITY:

All insured persons in the provinces/territory must be entitled

3. UNIVERSALITY:

All insured persons in the provinces/territory must be entitled

4. Portability:

Residents moving from one province to another must be entitled

4. Portability:

Residents moving from one province to another must be entitled

5. ACCESSIBILITY:

Reasonable access by insured persons to medically necessary hospital and

5. ACCESSIBILITY:

Reasonable access by insured persons to medically necessary hospital and

HOW THE SYSTEM WORKS

Relies on primary care physicians

51% of all MD’s

HOW THE SYSTEM WORKS

Relies on primary care physicians

51% of all MD’s

PHYSICIAN PROFILE

Most doctors are private practitioners

Work in independent or group practices

Some

PHYSICIAN PROFILE

Most doctors are private practitioners

Work in independent or group practices

Some

PHYSICIAN PROFILE (CONTINUED)

Bills are submitted directly to the government for reimbursement.

Some

PHYSICIAN PROFILE (CONTINUED)

Bills are submitted directly to the government for reimbursement.

Some

OTHER HEALTH CARE PROFESSIONALS

Nurses are generally employed in the hospital sector.

Also

OTHER HEALTH CARE PROFESSIONALS

Nurses are generally employed in the hospital sector.

Also

DENTISTS

Dentists work independent of system.

Exception…in-hospital dental surgery

DENTISTS

Dentists work independent of system.

Exception…in-hospital dental surgery

ACCESSING THE HEALTH CARE SYSTEM

FIRST STOP…FAMILY DOCTOR OR LOCAL CLINIC.

PRESENT YOUR

ACCESSING THE HEALTH CARE SYSTEM

FIRST STOP…FAMILY DOCTOR OR LOCAL CLINIC.

PRESENT YOUR

ACCESS (CONTINUED)

DO NOT PAY DIRECT FOR INSURED SERVICES

FILL OUT NO FORMS

NO

ACCESS (CONTINUED)

DO NOT PAY DIRECT FOR INSURED SERVICES

FILL OUT NO FORMS

NO

SUPPLEMENTAL HEALTH BENEFITS

PRESCRIPTION DRUGS

VISION CARE

MEDICAL EQUIPMENT

DISABLED

WELFARE RECIPIENTS.

SUPPLEMENTAL HEALTH BENEFITS

PRESCRIPTION DRUGS

VISION CARE

MEDICAL EQUIPMENT

DISABLED

WELFARE RECIPIENTS.

HEALTH CARE FUNDING

Financed primarily through taxation in the form of provincial

HEALTH CARE FUNDING

Financed primarily through taxation in the form of provincial

SPENDING ON HEALTH CARE

ABOUT 10 PERCENT OF FEDERAL BUDGET

ABOUT ONE THIRD

SPENDING ON HEALTH CARE

ABOUT 10 PERCENT OF FEDERAL BUDGET

ABOUT ONE THIRD

I will be developing a section on the Canadian Health System

I will be developing a section on the Canadian Health System

Нозологические формы гнойной инфекции у детей

Нозологические формы гнойной инфекции у детей Ќанныѕ тамыр ішілік шашыраѕќы ўю синдромы

Ќанныѕ тамыр ішілік шашыраѕќы ўю синдромы Жеке тұлғаның құрылымдары

Жеке тұлғаның құрылымдары Энцефалиты. Группа воспалительных заболеваний головного мозга человека и животных

Энцефалиты. Группа воспалительных заболеваний головного мозга человека и животных Superficial femoral artery stents - bare, covered, or drug-coated

Superficial femoral artery stents - bare, covered, or drug-coated Диагностика и лечение аритмий (А) и блокад (Б) сердца

Диагностика и лечение аритмий (А) и блокад (Б) сердца Medication Safety Standard. Medication management processes, partnering with patients and carers

Medication Safety Standard. Medication management processes, partnering with patients and carers Основные показатели деятельности ГБУ “РКЦОЗМиР им. А. Кадыровой”

Основные показатели деятельности ГБУ “РКЦОЗМиР им. А. Кадыровой” Кардиомиопатии. Миокардиты

Кардиомиопатии. Миокардиты Здоровый образ жизни и работа за компьютером. Правила безопасности. Проблемы, связанные с мышцами и суставами

Здоровый образ жизни и работа за компьютером. Правила безопасности. Проблемы, связанные с мышцами и суставами Гормональная контрацепция

Гормональная контрацепция Заболевания щитовидной железы

Заболевания щитовидной железы Лимфопролиферативные заболевания

Лимфопролиферативные заболевания Анестезиология. Виды анестезии

Анестезиология. Виды анестезии Балалар ауруларын біріктіріп жүргізу жоспарын құрастыру(жөтел және қиындаған тыныс)

Балалар ауруларын біріктіріп жүргізу жоспарын құрастыру(жөтел және қиындаған тыныс) Эффективность ингаляционных кортикостероидов по сравнению с дексаметазоном в/в в лечении бронхолегочной дисплазии

Эффективность ингаляционных кортикостероидов по сравнению с дексаметазоном в/в в лечении бронхолегочной дисплазии Биомедицинские сигналы и методы их обработки

Биомедицинские сигналы и методы их обработки Взаимодействие препаратов. Терапия ВИЧ и заместительная терапия

Взаимодействие препаратов. Терапия ВИЧ и заместительная терапия Сколиоз

Сколиоз Антибиотики. История открытия антибиотиков

Антибиотики. История открытия антибиотиков Мүгедектерге көрсетілетін әлеуметтік көмек түрлері

Мүгедектерге көрсетілетін әлеуметтік көмек түрлері Купероз и Anti-Aging

Купероз и Anti-Aging Фізичні основи електрокардіографії

Фізичні основи електрокардіографії Радициондық және аралас зақымдану кезіндегі бірінші медициналық көмек. (Лекция 6)

Радициондық және аралас зақымдану кезіндегі бірінші медициналық көмек. (Лекция 6) Тірек қимыл аппараты бұзылған балаларға психологиялық педагогикалық көмек көрсету

Тірек қимыл аппараты бұзылған балаларға психологиялық педагогикалық көмек көрсету Нормальная микрофлора организма человека

Нормальная микрофлора организма человека Основные компетенции специалистов паллиативной помощи. Безопасная больничная среда. Принципы ухода за неизлечимыми больными

Основные компетенции специалистов паллиативной помощи. Безопасная больничная среда. Принципы ухода за неизлечимыми больными Антидепрессанты. Механизм действия

Антидепрессанты. Механизм действия