- Дисциплина. Комплексный анализ хозяйственной деятельности

Содержание

- 2. Роль комплексного анализа в управлении и его содержание 1.Роль комплексного анализа в управлении и его содержание

- 3. Роль КАХД

- 4. Цели комплексного анализа Оценка прошлой деятельности Анализ текущего положение Оценка будущего потенциала

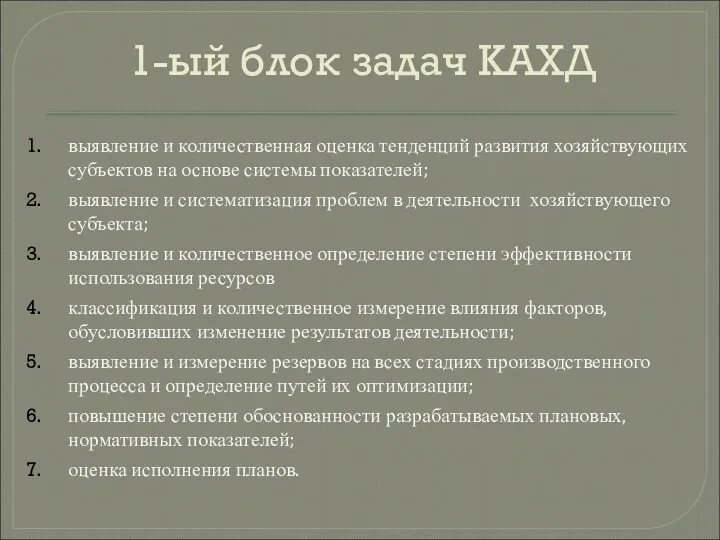

- 5. 1-ый блок задач КАХД выявление и количественная оценка тенденций развития хозяйствующих субъектов на основе системы показателей;

- 6. 2-ой блок задач КАХД Обоснование выбора наиболее оптимального варианта из имеющихся альтернативных при принятии управленческих решений.

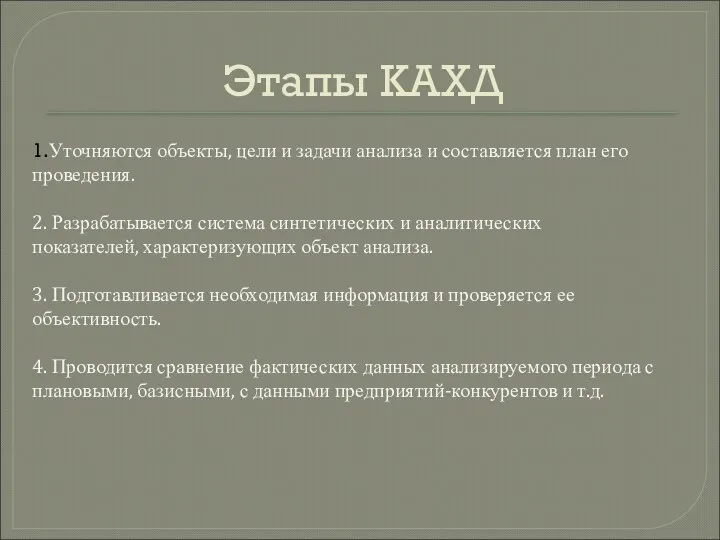

- 7. Этапы КАХД 1.Уточняются объекты, цели и задачи анализа и составляется план его проведения. 2. Разрабатывается система

- 8. Этапы КАХД 5. Проводится факторный анализ т.е. выбираются факторы, влияющие на показатель и количественно оценивается степень

- 9. Основные принципы КАХД научность комплексность, системность объективность, точность, достоверность, действенность эффективность оперативность демократизм

- 10. Содержание КАХД КАХД Управленческий анализ Финансовый анализ

- 11. особенности управленческого анализа • ориентация результатов анализа для своего руководства; • использование всех источников информации для

- 12. Цель управленческого анализа объективная оценка эффективности хозяйствования ЗАТРАТЫ ВЫРУЧКА ПРИБЫЛЬ

- 13. Особенности финансового анализа Ориентация анализа на внешних пользователей проводится по данным публичной финансовой отчетности Существует регламентация

- 14. Система показателей КАХД Показатели исходных условий деятельности предприятия Показатели использования средств производства Показатели использования предметов труда

- 15. информационное обеспечение КАХД Информационное обеспечение включает: Техническое обеспечение Хозяйственный учёт Плановая информация Нормативная информация Прочая информация

- 16. Основные методы и приемы КАХД Горизонтальный (динамический) анализ Вертикальный, структурный анализ Трендовый анализ Расчёт коэффициентов Корреляционно-регрессионный

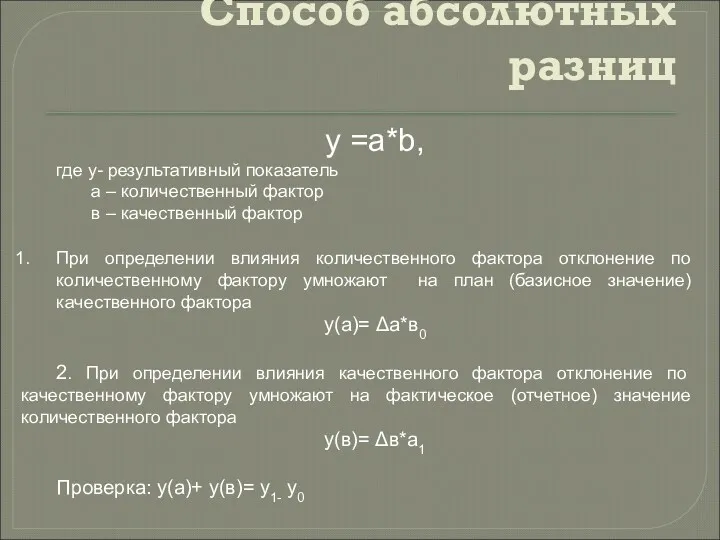

- 17. Способ абсолютных разниц y =a*b, где y- результативный показатель а – количественный фактор в – качественный

- 18. Способ цепных подстановок y =a*b*с 1. влияние фактора а: у(а) = а1*в0 *с0 – промежуточный расчет

- 19. Определение бизнес плана бизнес-план - описание практических действий по осуществлению вложений как для вновь образуемых, так

- 20. Структура бизнес-плана. Бизнес-план Резюме (краткое описание) Основное содержание

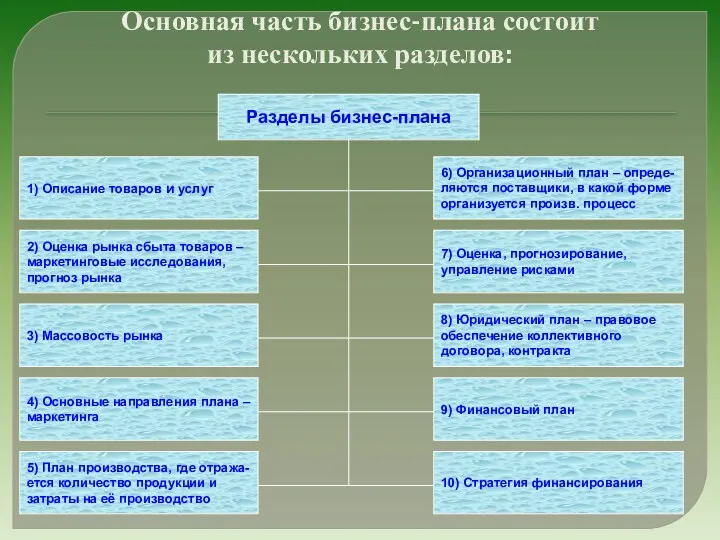

- 21. Основная часть бизнес-плана состоит из нескольких разделов: Разделы бизнес-плана 1) Описание товаров и услуг 2) Оценка

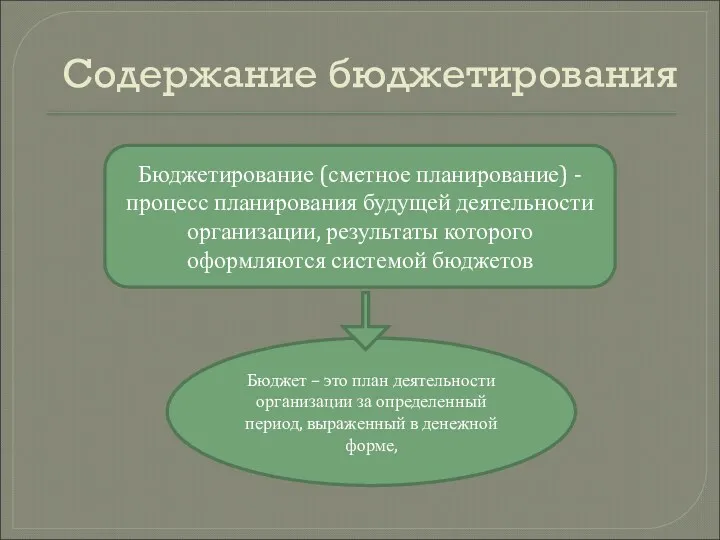

- 22. Содержание бюджетирования Бюджетирование (сметное планирование) - процесс планирования будущей деятельности организации, результаты которого оформляются системой бюджетов

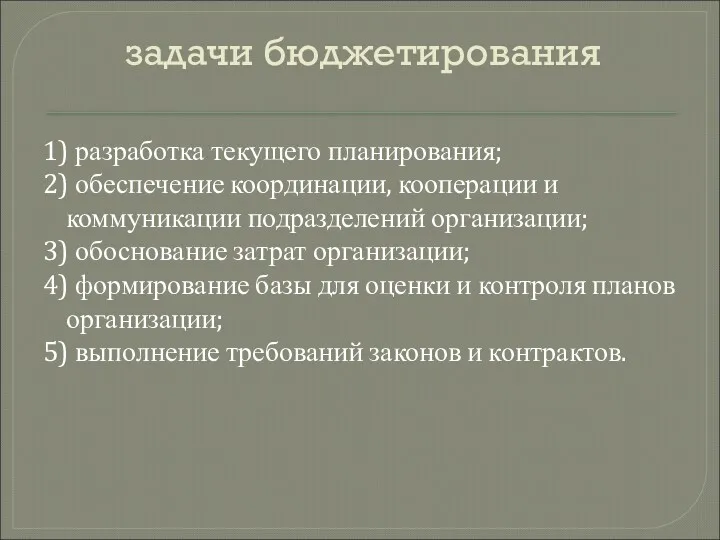

- 23. задачи бюджетирования 1) разработка текущего планирования; 2) обеспечение координации, кооперации и коммуникации подразделений организации; 3) обоснование

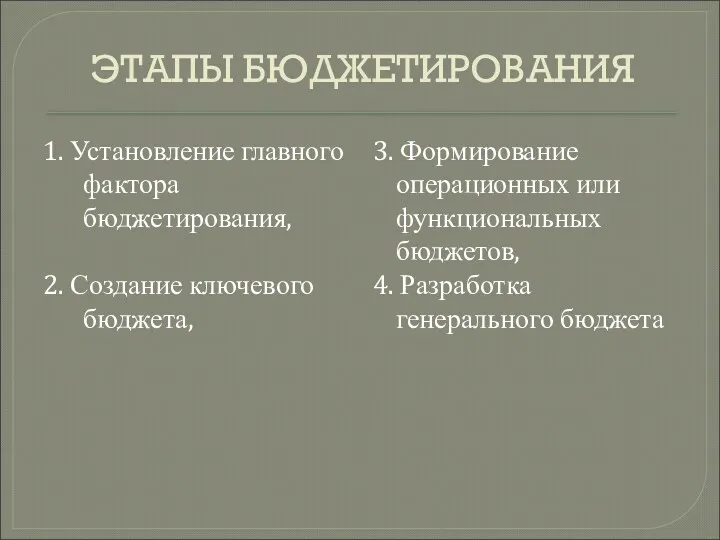

- 24. ЭТАПЫ БЮДЖЕТИРОВАНИЯ 1. Установление главного фактора бюджетирования, 2. Создание ключевого бюджета, 3. Формирование операционных или функциональных

- 25. Финансовое прогнозирование Прогнозные финансовые документы - Денежный бюджет Бюджет текущей деятельности – включает: Смета продаж Производственная

- 27. Скачать презентацию

Роль комплексного анализа в управлении и его содержание

1.Роль комплексного анализа в

Роль комплексного анализа в управлении и его содержание

1.Роль комплексного анализа в

Роль КАХД

Роль КАХД

Цели комплексного анализа

Оценка

прошлой

деятельности

Анализ текущего

положение

Оценка

будущего

потенциала

Цели комплексного анализа

Оценка

прошлой

деятельности

Анализ текущего

положение

Оценка

будущего

потенциала

1-ый блок задач КАХД

выявление и количественная оценка тенденций развития хозяйствующих субъектов

1-ый блок задач КАХД

выявление и количественная оценка тенденций развития хозяйствующих субъектов

2-ой блок задач КАХД

Обоснование выбора наиболее оптимального варианта из имеющихся

2-ой блок задач КАХД

Обоснование выбора наиболее оптимального варианта из имеющихся

Этапы КАХД

1.Уточняются объекты, цели и задачи анализа и составляется план его

Этапы КАХД

1.Уточняются объекты, цели и задачи анализа и составляется план его

Этапы КАХД

5. Проводится факторный анализ т.е. выбираются факторы, влияющие на показатель

Этапы КАХД

5. Проводится факторный анализ т.е. выбираются факторы, влияющие на показатель

Основные принципы КАХД

научность

комплексность, системность

объективность, точность, достоверность,

действенность

эффективность

оперативность

демократизм

Основные принципы КАХД

научность

комплексность, системность

объективность, точность, достоверность,

действенность

эффективность

оперативность

демократизм

Содержание КАХД

КАХД

Управленческий анализ

Финансовый анализ

Содержание КАХД

КАХД

Управленческий анализ

Финансовый анализ

особенности управленческого анализа

• ориентация результатов анализа для своего руководства;

• использование

особенности управленческого анализа

• ориентация результатов анализа для своего руководства;

• использование

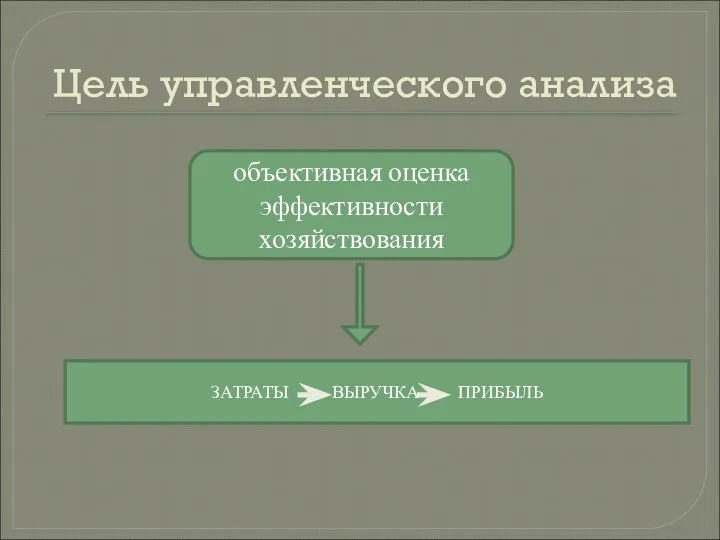

Цель управленческого анализа

объективная оценка эффективности

хозяйствования

ЗАТРАТЫ ВЫРУЧКА ПРИБЫЛЬ

Цель управленческого анализа

объективная оценка эффективности

хозяйствования

ЗАТРАТЫ ВЫРУЧКА ПРИБЫЛЬ

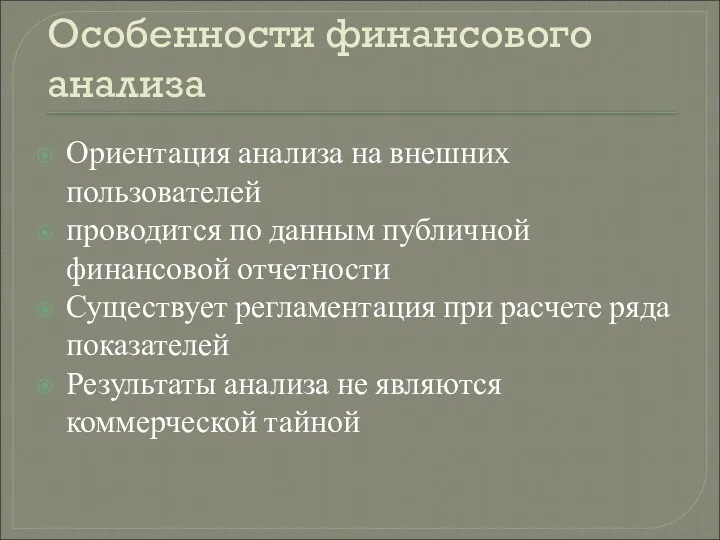

Особенности финансового анализа

Ориентация анализа на внешних пользователей

проводится по данным публичной финансовой

Особенности финансового анализа

Ориентация анализа на внешних пользователей

проводится по данным публичной финансовой

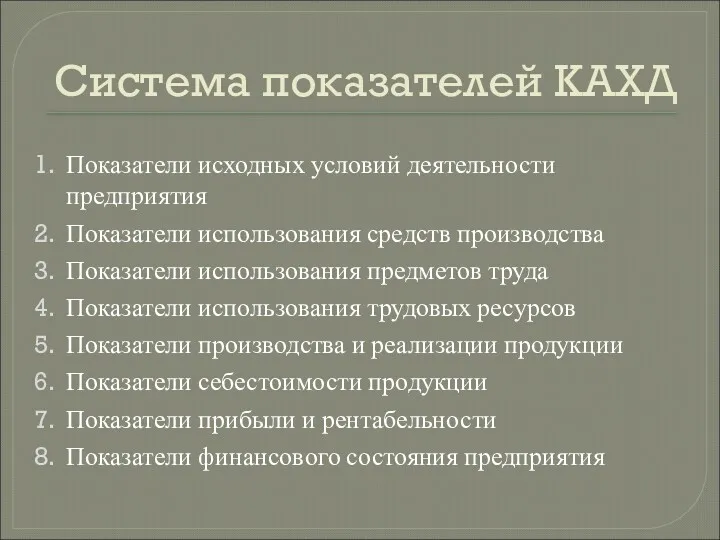

Система показателей КАХД

Показатели исходных условий деятельности предприятия

Показатели использования средств производства

Показатели

Система показателей КАХД

Показатели исходных условий деятельности предприятия

Показатели использования средств производства

Показатели

информационное обеспечение КАХД

Информационное обеспечение включает:

Техническое обеспечение

Хозяйственный учёт

Плановая информация

Нормативная информация

Прочая информация

Отчётность

Информационное обеспечение включает:

Техническое обеспечение

Хозяйственный учёт

Плановая информация

Нормативная информация

Прочая информация

Отчётность

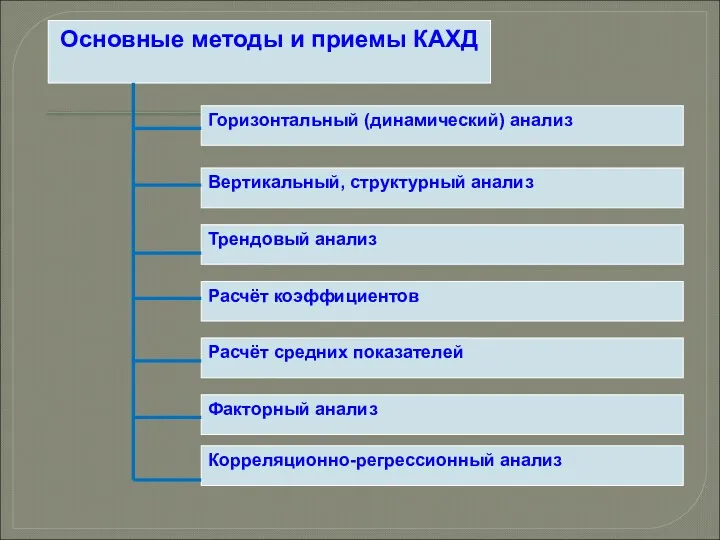

Основные методы и приемы КАХД

Горизонтальный (динамический) анализ

Вертикальный, структурный анализ

Трендовый анализ

Расчёт коэффициентов

Корреляционно-регрессионный

Основные методы и приемы КАХД

Горизонтальный (динамический) анализ

Вертикальный, структурный анализ

Трендовый анализ

Расчёт коэффициентов

Корреляционно-регрессионный

Способ абсолютных разниц

y =a*b,

где y- результативный показатель

а – количественный

Способ абсолютных разниц

y =a*b,

где y- результативный показатель

а – количественный

Способ цепных подстановок

y =a*b*с

1. влияние фактора а: у(а) = а1*в0 *с0

Способ цепных подстановок

y =a*b*с

1. влияние фактора а: у(а) = а1*в0 *с0

Определение бизнес плана

бизнес-план - описание практических действий по осуществлению вложений как

Определение бизнес плана

бизнес-план - описание практических действий по осуществлению вложений как

Структура бизнес-плана.

Бизнес-план

Резюме

(краткое описание)

Основное

содержание

Структура бизнес-плана.

Бизнес-план

Резюме

(краткое описание)

Основное

содержание

Основная часть бизнес-плана состоит

из нескольких разделов:

Разделы бизнес-плана

1) Описание товаров и

Основная часть бизнес-плана состоит

из нескольких разделов:

Разделы бизнес-плана

1) Описание товаров и

Содержание бюджетирования

Бюджетирование (сметное планирование) - процесс планирования будущей деятельности организации, результаты

Содержание бюджетирования

Бюджетирование (сметное планирование) - процесс планирования будущей деятельности организации, результаты

задачи бюджетирования

1) разработка текущего планирования;

2) обеспечение координации, кооперации и коммуникации подразделений

задачи бюджетирования

1) разработка текущего планирования;

2) обеспечение координации, кооперации и коммуникации подразделений

ЭТАПЫ БЮДЖЕТИРОВАНИЯ

1. Установление главного фактора бюджетирования,

2. Создание ключевого бюджета,

3. Формирование операционных

ЭТАПЫ БЮДЖЕТИРОВАНИЯ

1. Установление главного фактора бюджетирования,

2. Создание ключевого бюджета,

3. Формирование операционных

Финансовое прогнозирование

Прогнозные финансовые документы

-

Денежный бюджет

Бюджет текущей деятельности –

включает:

Смета продаж

Производственная

Финансовое прогнозирование

Прогнозные финансовые документы

-

Денежный бюджет

Бюджет текущей деятельности –

включает:

Смета продаж

Производственная

Управление проектом инициативного бюджетирования

Управление проектом инициативного бюджетирования Лекція 3 (частина 1). Персонал на підприємстві

Лекція 3 (частина 1). Персонал на підприємстві Понятия и категории менеджмента. Basic concepts and management categories

Понятия и категории менеджмента. Basic concepts and management categories Современный менеджер

Современный менеджер Совершенствование системы управления транспортной логистики в организации (на примере ИП Журавков Алексей Валерьевич)

Совершенствование системы управления транспортной логистики в организации (на примере ИП Журавков Алексей Валерьевич) Становление управленческого консультирования

Становление управленческого консультирования Приложение №3. Утверждение организационной структуры в разрезе предприятий Дивизиона Элеваторы Юг

Приложение №3. Утверждение организационной структуры в разрезе предприятий Дивизиона Элеваторы Юг Менеджментті жоспарлау. (Тақырып 8)

Менеджментті жоспарлау. (Тақырып 8) Научные школы в менеджменте

Научные школы в менеджменте Идентификация способностей компании (лекция 5)

Идентификация способностей компании (лекция 5) Как управлять командой на расстоянии

Как управлять командой на расстоянии Формы организации производства

Формы организации производства Что такое 5S и Зачем это нужно

Что такое 5S и Зачем это нужно Развитие теории и практики менеджмента в истории. (Тема 2)

Развитие теории и практики менеджмента в истории. (Тема 2) Функциональное моделирование систем. Методики: SADT - IDEF0, DFD, IDEF3

Функциональное моделирование систем. Методики: SADT - IDEF0, DFD, IDEF3 Основи лідерства

Основи лідерства Специфика экспертизы ценности документов и подготовка их сдачи в архив

Специфика экспертизы ценности документов и подготовка их сдачи в архив The role of accounting in business. (Chapter 12)

The role of accounting in business. (Chapter 12) Кадровая политика и кадровая служба. Лекция 2

Кадровая политика и кадровая служба. Лекция 2 Система распорядительной документации. (Тема 4)

Система распорядительной документации. (Тема 4) Організація роботи служби прийому і розміщення у готелях

Організація роботи служби прийому і розміщення у готелях Инновационный менеджмент

Инновационный менеджмент Уберизация как современный тренд предпринимательской деятельности

Уберизация как современный тренд предпринимательской деятельности Organisation theory. Black box

Organisation theory. Black box Транспортно-логистический сервис

Транспортно-логистический сервис Реструктуризация организации

Реструктуризация организации Управление техническими системами. Особенности состояния и развития автомобильного транспорта. Лекция 1

Управление техническими системами. Особенности состояния и развития автомобильного транспорта. Лекция 1 Социально-экономические технологии гостиничного предприятия. Организации и предоставления услуг питания в средствах размещения

Социально-экономические технологии гостиничного предприятия. Организации и предоставления услуг питания в средствах размещения