- Экологический аудит. История развития аудита

Содержание

- 2. История аудита Середина 70-ых годов XX века – в США возникает compliance auditing –проверка соблюдения соответствующих

- 3. История аудита 1984 год - Национальное агентство по охране окружающей среды США (ЕРА) разработало концепцию экологического

- 4. История аудита Экологический аудит -систематическая, документированная, периодическая и объективная оценка эксплуатации объектов и деятельности предприятий в

- 5. История аудита 1989 год Международная торговая палата (IСС) разработала и опубликовала «Рекомендации по проведению экологического аудита»,

- 6. История аудита Экологический аудит - средство, инструмент управления, охватывающий систематическую, документированную, периодическую и объективную оценку того,

- 7. История аудита Экологический аудит включает в себя: Усиление управления и контроля над действиями, направленными на окружающую

- 8. История аудита Схема экологического аудита по рекомендации IСС: Подготовка к проведению аудита (выбор аудируемого объекта, подбор

- 9. История аудита К началу 90-х годов XX века многие коммерческие банки стали использовать экологический аудит в

- 10. История аудита Экологический аудит -методическое изучение экологической информации об организации, сооружении или объекте для выяснения того,

- 11. История аудита Экологический аудит - исследования окружающей среды, проводимые для определения воздействия на окружающую среду и

- 12. Цели и задачи проведения ЭА могут включать : проверку и обеспечение соответствия деятельности предприятия действующим законодательным

- 13. История аудита 1993 год – Руководство (правила) Европейского союза № 1836/93 «Руководство по экологическому менеджменту и

- 14. История аудита Экологический аудит - это способ оценки отклонений реального состояния окружающей среды от начально-заданных внутренних

- 15. История аудита (EMAS) Целью введения EMAS было содействие улучшению характеристик окружающей среды, связанной с промышленной деятельностью,

- 16. История аудита (EMAS) Компания, решившая стать участником ЕMAS должна: принять политику в области охраны окружающей среды;

- 17. История аудита (EMAS) Принципы организации аудита по схеме ЕMAS: Независимость периодических проверок производственного экологического менеджмента, реализуемых

- 18. История аудита Экологический аудит - систематический документированный подтверждающий процесс объективного получения и оценки свидетельств аудита для

- 19. Возможные цели и задачи аудита : проверка и обеспечение соответствия деятельности предприятия действующим законодательным и нормативным

- 20. Преимущества экологического аудита : Предотвращение возникновения острых экологических проблем и предложение мер их своевременного разрешения; Экономия

- 21. Эффективность экологического аудита зависит от: ∙ полной поддержки и заинтересованности высшего управленческого звена; ∙ объективности и

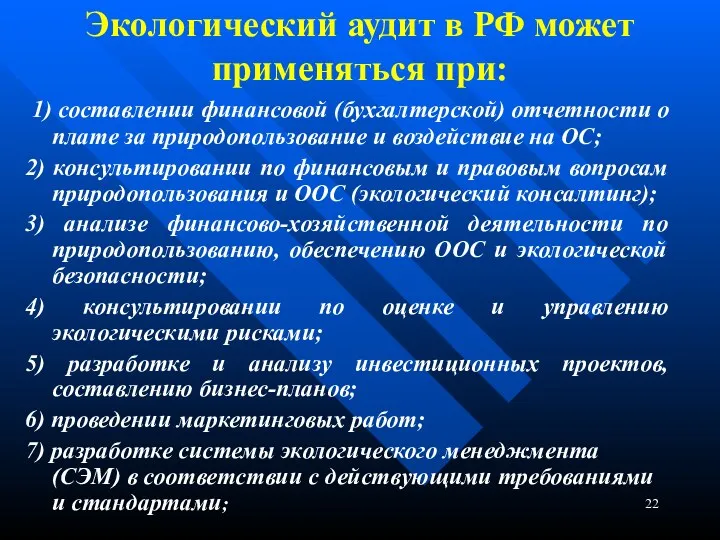

- 22. Экологический аудит в РФ может применяться при: 1) составлении финансовой (бухгалтерской) отчетности о плате за природопользование

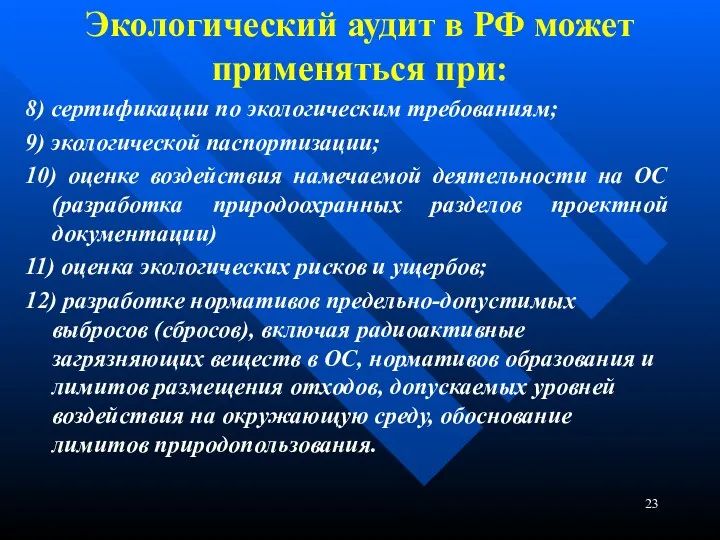

- 23. Экологический аудит в РФ может применяться при: 8) сертификации по экологическим требованиям; 9) экологической паспортизации; 10)

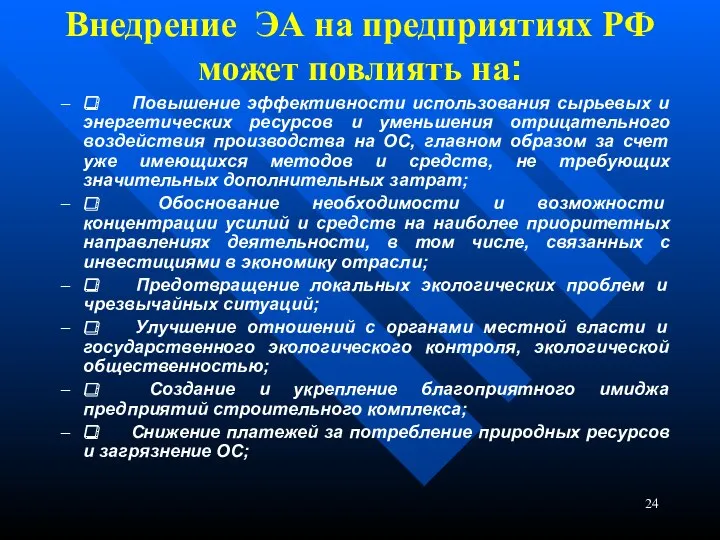

- 24. Внедрение ЭА на предприятиях РФ может повлиять на: ❑ Повышение эффективности использования сырьевых и энергетических ресурсов

- 26. Скачать презентацию

История аудита

Середина 70-ых годов XX века – в США возникает compliance

История аудита

Середина 70-ых годов XX века – в США возникает compliance

История аудита

1984 год - Национальное агентство по охране окружающей среды США

История аудита

1984 год - Национальное агентство по охране окружающей среды США

История аудита

Экологический аудит -систематическая, документированная, периодическая и объективная оценка эксплуатации объектов

История аудита

Экологический аудит -систематическая, документированная, периодическая и объективная оценка эксплуатации объектов

История аудита

1989 год Международная торговая палата (IСС) разработала и опубликовала «Рекомендации

История аудита

1989 год Международная торговая палата (IСС) разработала и опубликовала «Рекомендации

История аудита

Экологический аудит - средство, инструмент управления, охватывающий систематическую, документированную, периодическую

История аудита

Экологический аудит - средство, инструмент управления, охватывающий систематическую, документированную, периодическую

История аудита

Экологический аудит включает в себя:

Усиление управления и контроля над действиями,

История аудита

Экологический аудит включает в себя:

Усиление управления и контроля над действиями,

История аудита

Схема экологического аудита по рекомендации IСС:

Подготовка к проведению аудита

История аудита

Схема экологического аудита по рекомендации IСС:

Подготовка к проведению аудита

История аудита

К началу 90-х годов XX века многие коммерческие банки стали

История аудита

К началу 90-х годов XX века многие коммерческие банки стали

История аудита

Экологический аудит -методическое изучение экологической информации об организации, сооружении или

История аудита

Экологический аудит -методическое изучение экологической информации об организации, сооружении или

История аудита

Экологический аудит - исследования окружающей среды, проводимые для определения воздействия

История аудита

Экологический аудит - исследования окружающей среды, проводимые для определения воздействия

Цели и задачи проведения ЭА могут включать :

проверку и обеспечение соответствия

Цели и задачи проведения ЭА могут включать :

проверку и обеспечение соответствия

История аудита

1993 год – Руководство (правила) Европейского союза № 1836/93 «Руководство

История аудита

1993 год – Руководство (правила) Европейского союза № 1836/93 «Руководство

История аудита

Экологический аудит - это способ оценки отклонений реального состояния окружающей

История аудита

Экологический аудит - это способ оценки отклонений реального состояния окружающей

История аудита (EMAS)

Целью введения EMAS было содействие улучшению характеристик окружающей

История аудита (EMAS)

Целью введения EMAS было содействие улучшению характеристик окружающей

История аудита (EMAS)

Компания, решившая стать участником ЕMAS должна:

принять политику в

История аудита (EMAS)

Компания, решившая стать участником ЕMAS должна:

принять политику в

История аудита (EMAS)

Принципы организации аудита по схеме ЕMAS:

Независимость периодических проверок

История аудита (EMAS)

Принципы организации аудита по схеме ЕMAS:

Независимость периодических проверок

История аудита

Экологический аудит - систематический документированный подтверждающий процесс объективного получения

История аудита

Экологический аудит - систематический документированный подтверждающий процесс объективного получения

Возможные цели и задачи аудита :

проверка и обеспечение соответствия деятельности

Возможные цели и задачи аудита :

проверка и обеспечение соответствия деятельности

Преимущества экологического аудита :

Предотвращение возникновения острых экологических проблем и предложение

Преимущества экологического аудита :

Предотвращение возникновения острых экологических проблем и предложение

Эффективность экологического аудита зависит от:

∙ полной поддержки и заинтересованности высшего управленческого

Эффективность экологического аудита зависит от:

∙ полной поддержки и заинтересованности высшего управленческого

Экологический аудит в РФ может применяться при:

1) составлении финансовой (бухгалтерской)

Экологический аудит в РФ может применяться при:

1) составлении финансовой (бухгалтерской)

Экологический аудит в РФ может применяться при:

8) сертификации по экологическим требованиям;

9)

Экологический аудит в РФ может применяться при:

8) сертификации по экологическим требованиям;

9)

Внедрение ЭА на предприятиях РФ может повлиять на:

❑ Повышение эффективности использования

Внедрение ЭА на предприятиях РФ может повлиять на:

❑ Повышение эффективности использования

Мозговой штурм

Мозговой штурм Теории мотивации. Содержательная и процессуальная теории мотивации

Теории мотивации. Содержательная и процессуальная теории мотивации Алгоритм работы с входящей заявкой, сделкой от oператора

Алгоритм работы с входящей заявкой, сделкой от oператора Бережливое производство

Бережливое производство Адаптация персонала в гостиницах

Адаптация персонала в гостиницах Японская система 5S. Тайм-менеджмент и эффективность

Японская система 5S. Тайм-менеджмент и эффективность Ефективність менеджменту персоналу

Ефективність менеджменту персоналу Теория организации. Методическое пособие к учебному курсу

Теория организации. Методическое пособие к учебному курсу Производственная структура предприятия

Производственная структура предприятия Оценка и контроль качества товаров

Оценка и контроль качества товаров Особенности японской системы подготовки кадров

Особенности японской системы подготовки кадров Лидерство и менеджмент. Делегирование полномочий

Лидерство и менеджмент. Делегирование полномочий Услуги, предоставляемые Компанией TOP SALE

Услуги, предоставляемые Компанией TOP SALE Логистика транспорта международной перевозки. Тема 2

Логистика транспорта международной перевозки. Тема 2 Человек в социальной политике государства и организации

Человек в социальной политике государства и организации Name of the service slogan

Name of the service slogan Транспортно-логистический сервис

Транспортно-логистический сервис Методы описания процессов

Методы описания процессов Понятие самомененджмента

Понятие самомененджмента Теоретические основы менеджмента

Теоретические основы менеджмента Тендер на оказание логистических услуг 3PL для ООО Пивоваренная Компания Балтика

Тендер на оказание логистических услуг 3PL для ООО Пивоваренная Компания Балтика Профессия администратор ресторана

Профессия администратор ресторана Управление персоналом

Управление персоналом Закони, принципи, правила спілкування. (Лекція 1-2)

Закони, принципи, правила спілкування. (Лекція 1-2) Samsung. История развития. Схема управления. Система ценностей

Samsung. История развития. Схема управления. Система ценностей Методология ИТ-консалтинга. Инжиниринг и анализ бизнес-процессов. (Лекция 8-11)

Методология ИТ-консалтинга. Инжиниринг и анализ бизнес-процессов. (Лекция 8-11) Білім берудегі менеджмент

Білім берудегі менеджмент Просто о предпринимательстве. Эволюция предпринимательской деятельности

Просто о предпринимательстве. Эволюция предпринимательской деятельности