- Финансовый менеджмент в здравоохранении

Содержание

- 2. Финансовый менеджмент - Это управление денежными средствами и финансовыми ресурсами в процессе их формирования и движения,

- 3. Ключевые вопросы финансового менеджмента определение необходимого объема финансовых ресурсов определение источников и их оптимальная структура рациональное

- 4. Система финансирования здравоохранения

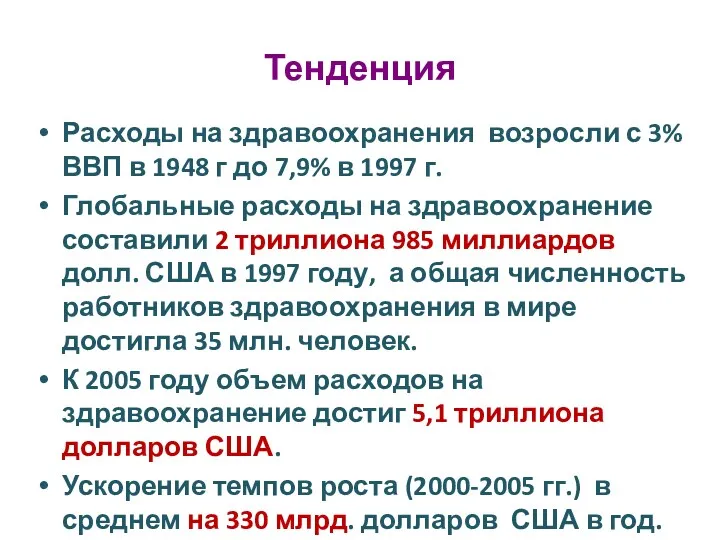

- 5. Тенденция Расходы на здравоохранения возросли с 3% ВВП в 1948 г до 7,9% в 1997 г.

- 6. Высокие затраты на здравоохранение Страна Затраты на душу населения % от ВВП__ 1960 1997 2002 1960

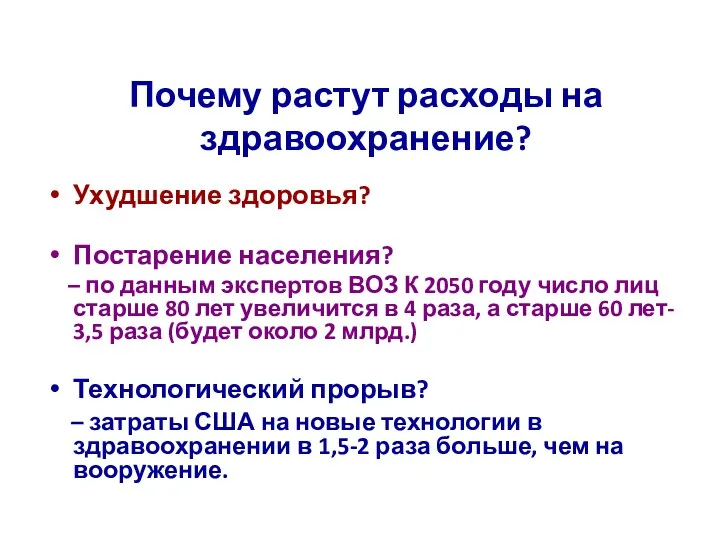

- 7. Почему растут расходы на здравоохранение? Ухудшение здоровья? Постарение населения? – по данным экспертов ВОЗ К 2050

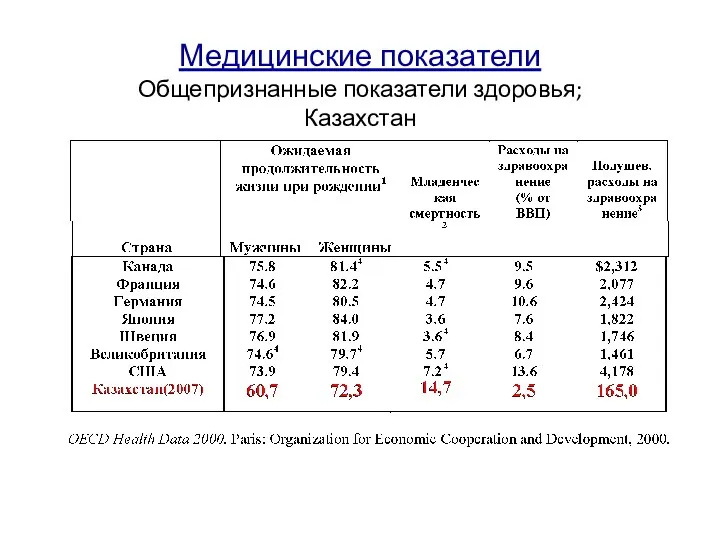

- 8. Медицинские показатели Общепризнанные показатели здоровья; Казахстан

- 9. Старение населения. - Это не только вопрос старения населения - это касается и старения рабочей силы

- 10. Цель финансирования здравоохранения обеспечить наличие фондов; обеспечить финансовых стимулов для поставщиков; обеспечить доступности медицинской помощи для

- 11. Функции финансирования здравоохранения Генерирование ресурсов Объединение Финансовых Рисков (функция страхования) Покупка Медицинских Услуг Предоставление услуг Государственное

- 12. Проблемы финансирования здравоохранения Варианты Чрезмерные расходы Низкий уровень финансирования >8% ВВП Действия Сдерживание затрат -Распределение ресурсов

- 13. Основная истина в финансировании здравоохранения «Идентификация доходов- расходов» = = ГБ + ОМС + ДМС +

- 14. Национальные расходы США на здравоохранение, по источникам (2002 год - $ 1.6 трлн.) Medicare $ 267

- 15. Характеристики систем Социального медицинского страхования в Западной Европе в связи с финансированием, 1999 или 2000 гг.

- 16. Характеристика доходов от взносов медицинского страхования в странах Центральной и Восточной Европы

- 17. продолжение

- 18. Финансирование здравоохранения (Литва) Общественное финансирование в 2010 г. Обязательное страхование здоровья 4005,1 млн. Lt Программа инвестиций

- 19. Взносы обязательного страхования здоровья Платит страхователь – 3 % от доходов для расчета взносов социального страхования;

- 20. Расходы государственного бюджета на здравоохранение млрд. тг. 2 38% 17% 45% 34% 26% 40%

- 21. Уровень финансирования здравоохранения 2001 г – 63,9 млрд. тенге, к ВВП– 1,97%, 2004 г – 133,7

- 22. Финансирование медицинских организации: - планирование - использование

- 23. Бюджет (budget) Это финансовый документ, созданный до того, как предполагаемые действия выполняются. Его также часто называют

- 24. Функции бюджета Планирование операций, обеспечивающих достижение целей организации; Распределение ограниченных ресурсов. Координация различных видов деятельности и

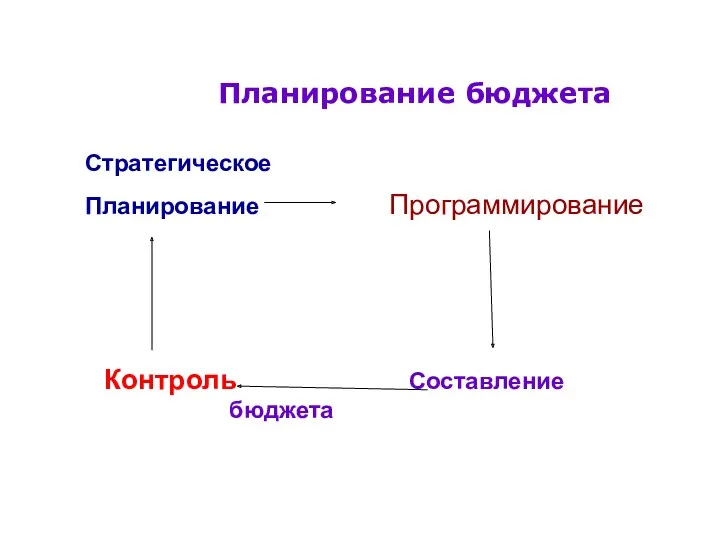

- 25. Планирование бюджета Стратегическое Планирование Программирование Контроль Составление бюджета

- 26. Философия составления бюджета Авторитарная – сверху-вниз; Финансовое планирование с участием исполнителей; Комбинации.

- 27. Модели бюджета Бюджетирование с нуля/бюджет на нулевой основе; Дополняющая / Снижающая – наиболее часто применяемая модель;

- 28. Бюджетирование с нуля Обладает возможностью перераспределения финансов на те программы, которые приносят наибольшую выгоду организации; Особенно

- 29. Обзор 4 основных типов бюджета Бюджет по показателям Текущий бюджет Бюджет доходов Доходы от ведения операций

- 30. Бюджет расходов с применением важных концепций затрат Статичный бюджет Не учитывает постоянные и переменные расходы; Самая

- 31. Гибкий бюджет Предполагает, что некоторые затраты варьируются в зависимости от изменения объемов, тогда как другие неизменны;

- 32. Бюджет управляемых затрат Управляемые затраты – менеджер влияет /может влиять на затраты. Влияние обычно не 100%-ное.

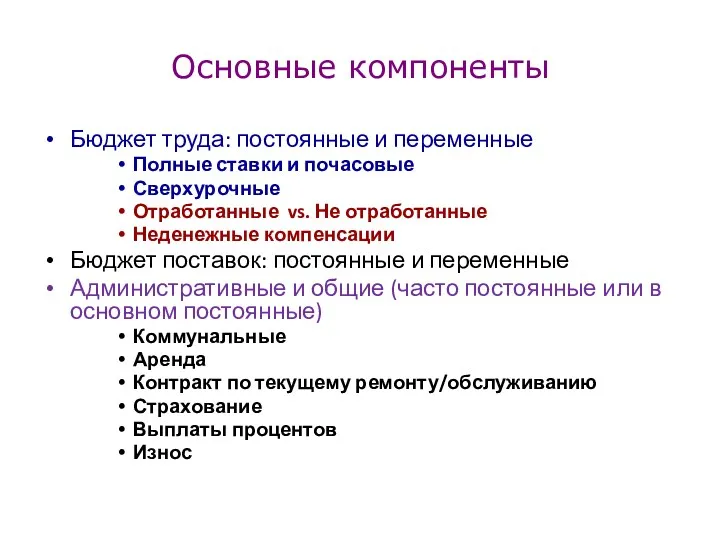

- 33. Основные компоненты Бюджет труда: постоянные и переменные Полные ставки и почасовые Сверхурочные Отработанные vs. Не отработанные

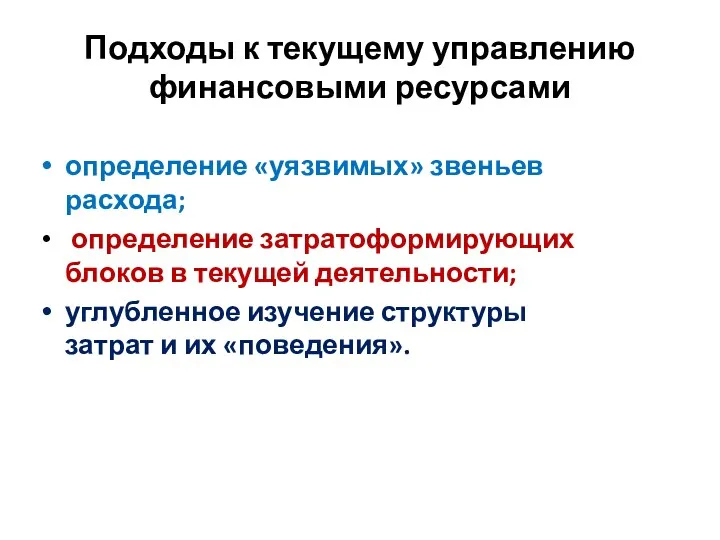

- 34. Подходы к текущему управлению финансовыми ресурсами определение «уязвимых» звеньев расхода; определение затратоформирующих блоков в текущей деятельности;

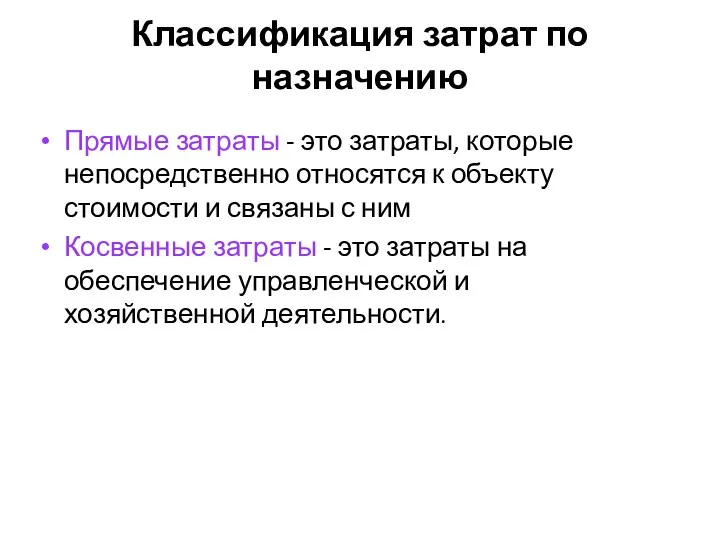

- 35. Классификация затрат по назначению Прямые затраты - это затраты, которые непосредственно относятся к объекту стоимости и

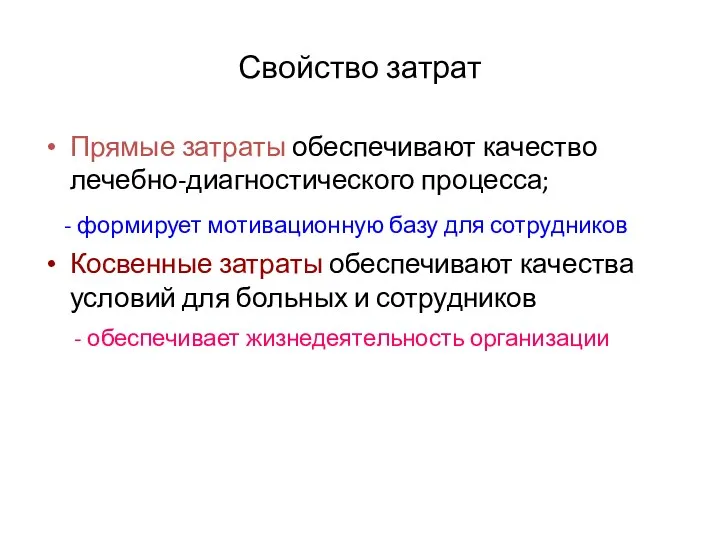

- 36. Свойство затрат Прямые затраты обеспечивают качество лечебно-диагностического процесса; - формирует мотивационную базу для сотрудников Косвенные затраты

- 37. Классификация затрат по отношению к объемам Постоянные затраты - это затраты, которые не меняются с изменением

- 38. Особенности формирования постоянных (немедицинских) затрат По нормативам Постоянные затраты (fixed costs) в сумме не изменяются при

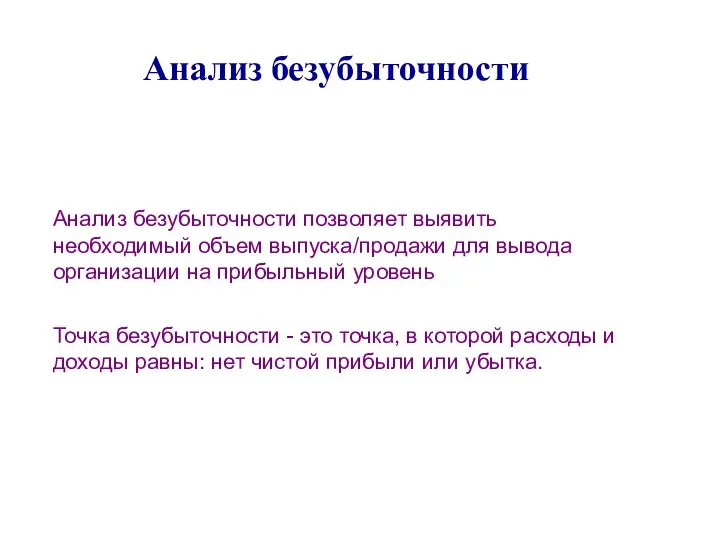

- 39. Анализ безубыточности Анализ безубыточности позволяет выявить необходимый объем выпуска/продажи для вывода организации на прибыльный уровень Точка

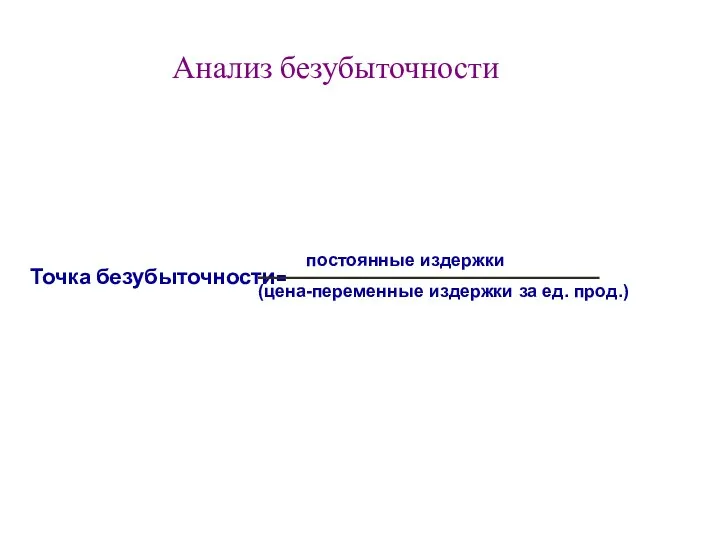

- 40. Анализ безубыточности Точка безубыточности= постоянные издержки (цена-переменные издержки за ед. прод.)

- 41. Моделирование оплаты КХР

- 42. Особенности формирования медицинских (переменных) затрат Усредненные затраты Переменные затраты (variabIe costs) в сумме изменяются прямо пропорционально

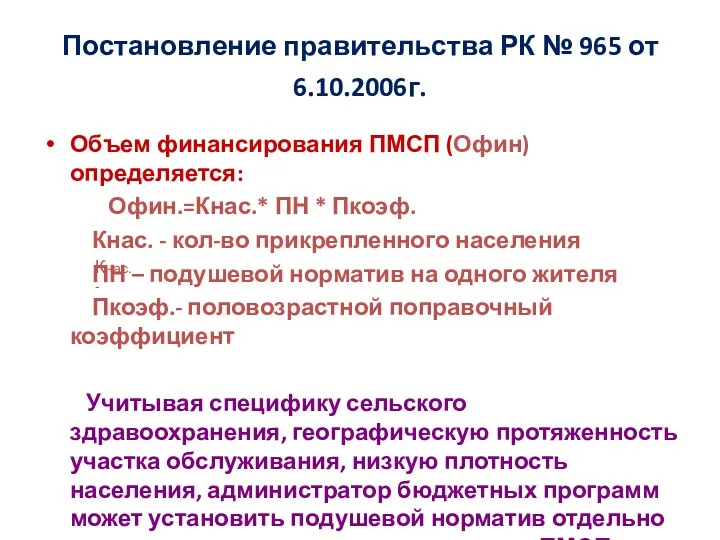

- 45. Постановление правительства РК № 965 от 6.10.2006г. Объем финансирования ПМСП (Офин) определяется: Офин.=Кнас.* ПН * Пкоэф.

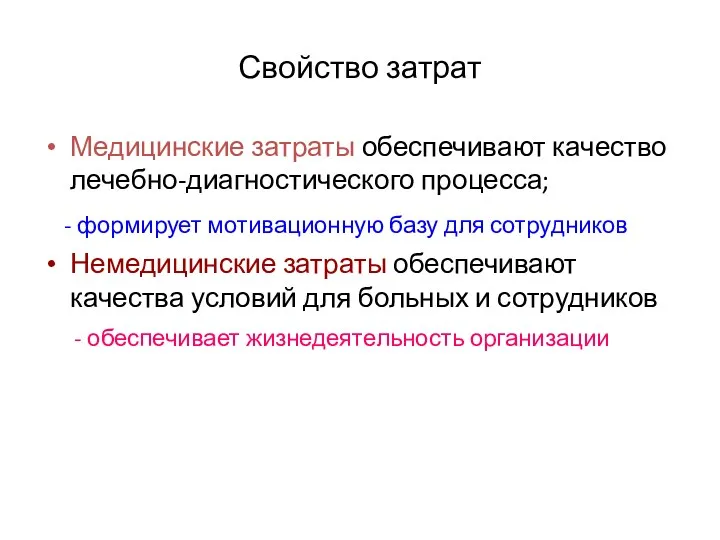

- 46. Свойство затрат Медицинские затраты обеспечивают качество лечебно-диагностического процесса; - формирует мотивационную базу для сотрудников Немедицинские затраты

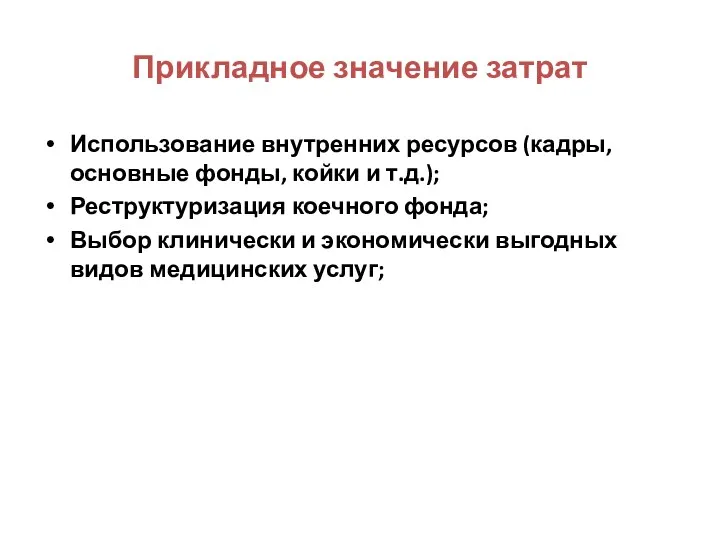

- 47. Прикладное значение затрат Использование внутренних ресурсов (кадры, основные фонды, койки и т.д.); Реструктуризация коечного фонда; Выбор

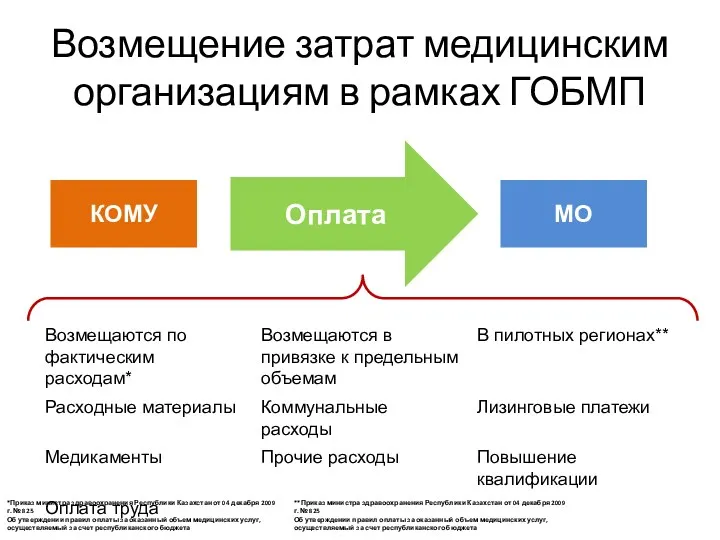

- 48. Возмещение затрат медицинским организациям в рамках ГОБМП КОМУ МО Оплата *Приказ министра здравоохранения Республики Казахстан от

- 49. Расчет коммунальных и прочих расходов Коммунальные и прочие расходы, за один пролеченный случай в условиях круглосуточного

- 51. Скачать презентацию

Финансовый менеджмент -

Это управление денежными средствами и финансовыми ресурсами в

Финансовый менеджмент -

Это управление денежными средствами и финансовыми ресурсами в

Ключевые вопросы финансового менеджмента

определение необходимого объема финансовых ресурсов

определение источников

Ключевые вопросы финансового менеджмента

определение необходимого объема финансовых ресурсов

определение источников

Система финансирования здравоохранения

Система финансирования здравоохранения

Тенденция

Расходы на здравоохранения возросли с 3% ВВП в 1948 г до

Тенденция

Расходы на здравоохранения возросли с 3% ВВП в 1948 г до

Высокие затраты на здравоохранение

Страна Затраты на душу населения % от ВВП__

Высокие затраты на здравоохранение

Страна Затраты на душу населения % от ВВП__

Почему растут расходы на здравоохранение?

Ухудшение здоровья?

Постарение населения?

– по

Почему растут расходы на здравоохранение?

Ухудшение здоровья?

Постарение населения?

– по

Медицинские показатели

Общепризнанные показатели здоровья; Казахстан

Медицинские показатели

Общепризнанные показатели здоровья; Казахстан

Старение населения.

- Это не только вопрос старения населения - это

Старение населения.

- Это не только вопрос старения населения - это

Цель финансирования здравоохранения

обеспечить наличие фондов;

обеспечить финансовых стимулов для поставщиков;

обеспечить доступности медицинской

Цель финансирования здравоохранения

обеспечить наличие фондов;

обеспечить финансовых стимулов для поставщиков;

обеспечить доступности медицинской

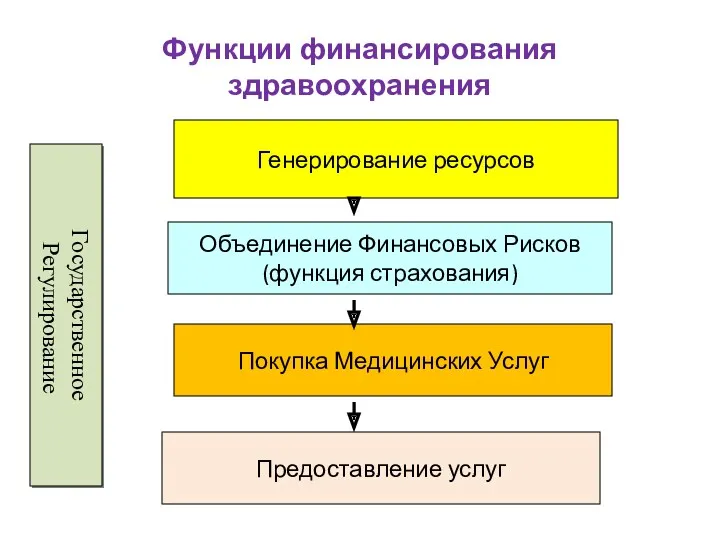

Функции финансирования здравоохранения

Генерирование ресурсов

Объединение Финансовых Рисков

(функция страхования)

Покупка Медицинских Услуг

Предоставление услуг

Государственное

Функции финансирования здравоохранения

Генерирование ресурсов

Объединение Финансовых Рисков

(функция страхования)

Покупка Медицинских Услуг

Предоставление услуг

Государственное

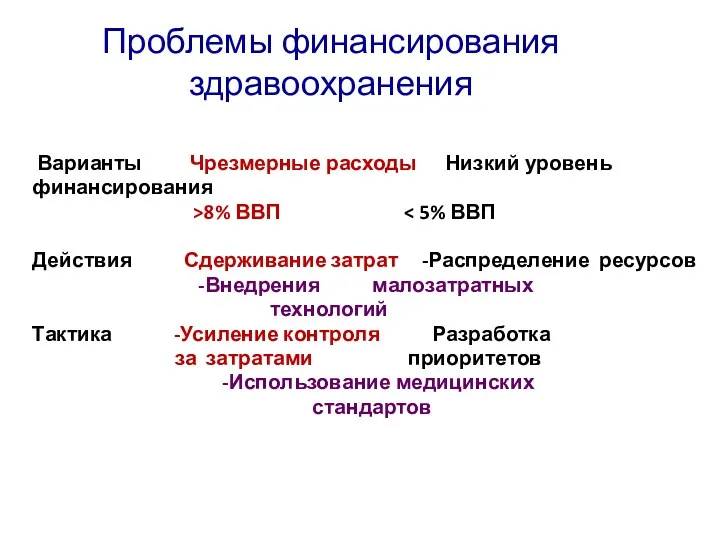

Проблемы финансирования здравоохранения

Варианты Чрезмерные расходы Низкий уровень

финансирования

>8% ВВП

Проблемы финансирования здравоохранения

Варианты Чрезмерные расходы Низкий уровень

финансирования

>8% ВВП

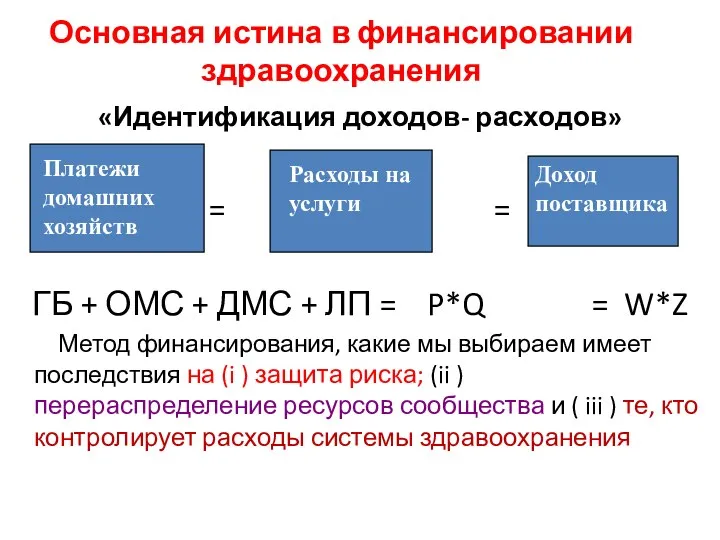

Основная истина в финансировании здравоохранения

«Идентификация доходов- расходов»

= =

ГБ + ОМС +

Основная истина в финансировании здравоохранения

«Идентификация доходов- расходов»

= =

ГБ + ОМС +

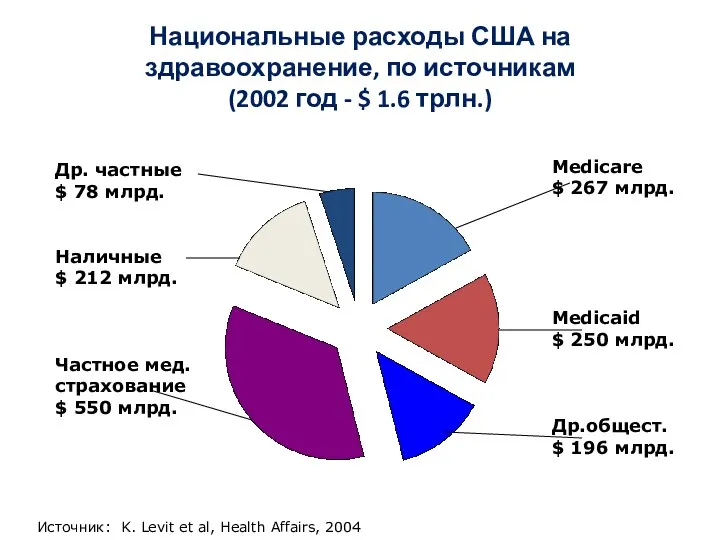

Национальные расходы США на здравоохранение, по источникам

(2002 год - $

Национальные расходы США на здравоохранение, по источникам (2002 год - $

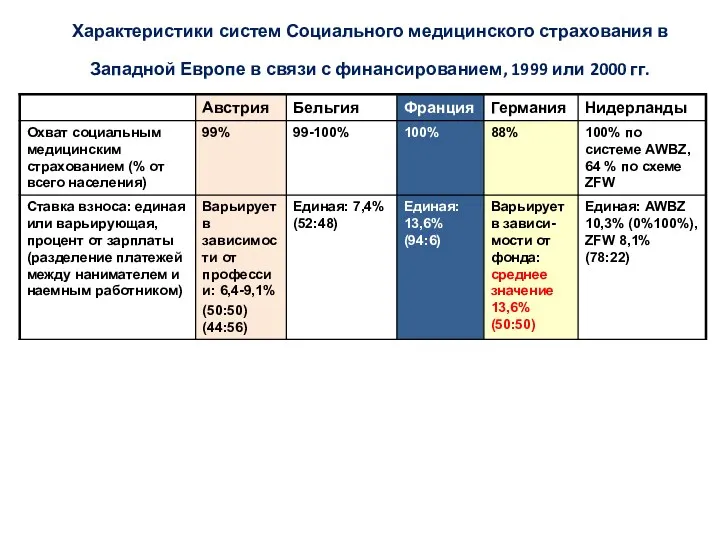

Характеристики систем Социального медицинского страхования в Западной Европе в связи с

Характеристики систем Социального медицинского страхования в Западной Европе в связи с

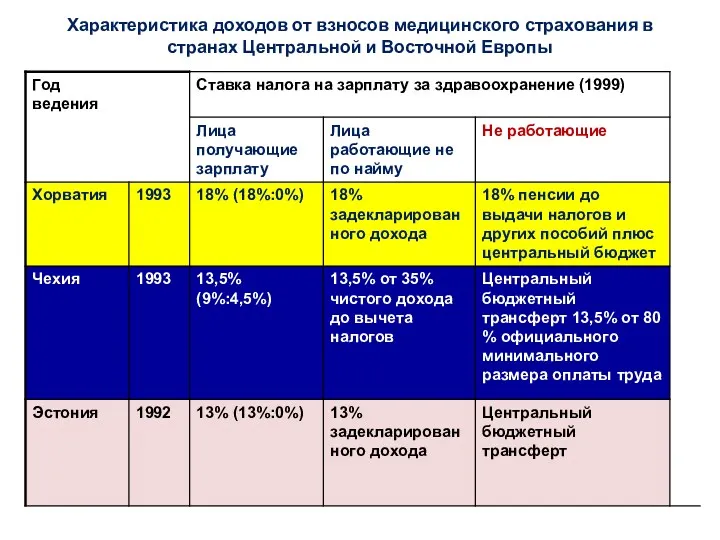

Характеристика доходов от взносов медицинского страхования в странах Центральной и Восточной

Характеристика доходов от взносов медицинского страхования в странах Центральной и Восточной

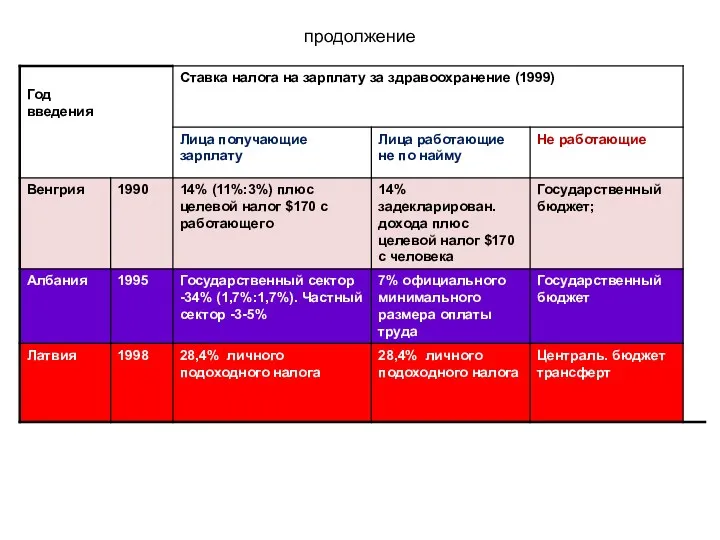

продолжение

продолжение

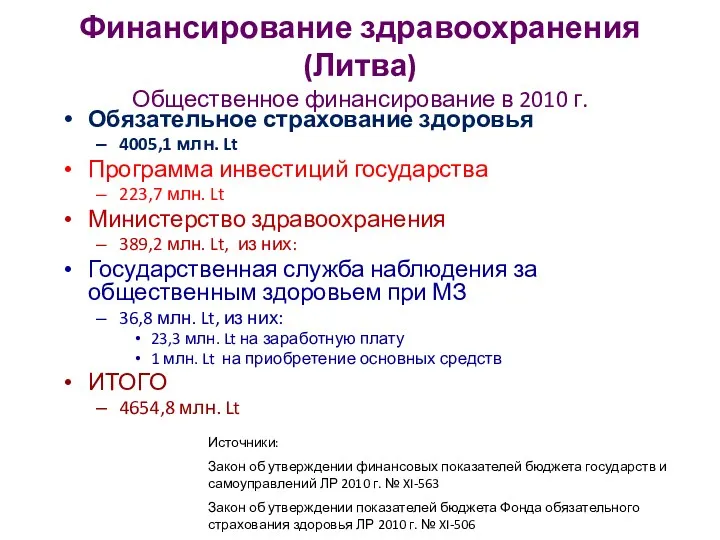

Финансирование здравоохранения (Литва)

Общественное финансирование в 2010 г.

Обязательное страхование здоровья

4005,1 млн. Lt

Программа

Финансирование здравоохранения (Литва)

Общественное финансирование в 2010 г.

Обязательное страхование здоровья

4005,1 млн. Lt

Программа

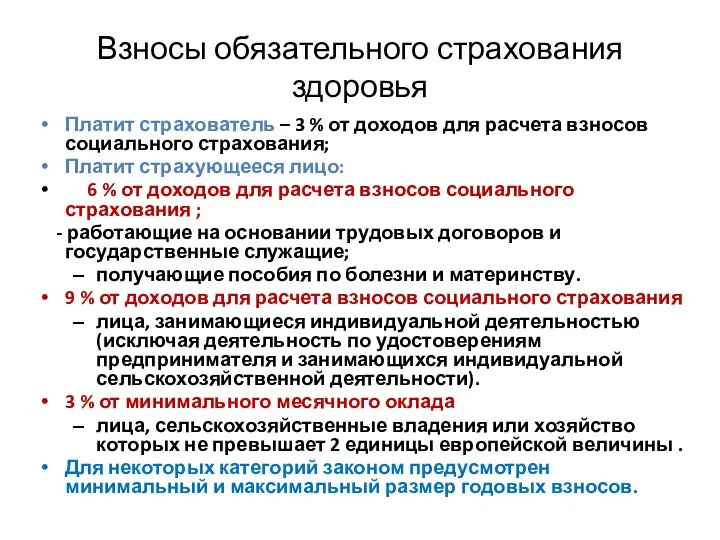

Взносы обязательного страхования здоровья

Платит страхователь – 3 % от доходов для

Взносы обязательного страхования здоровья

Платит страхователь – 3 % от доходов для

Расходы государственного бюджета на здравоохранение

млрд. тг.

2

38%

17%

45%

34%

26%

40%

Расходы государственного бюджета на здравоохранение

млрд. тг.

2

38%

17%

45%

34%

26%

40%

Уровень финансирования здравоохранения

2001 г – 63,9 млрд. тенге, к ВВП–

Уровень финансирования здравоохранения

2001 г – 63,9 млрд. тенге, к ВВП–

Финансирование медицинских организации:

- планирование

- использование

Финансирование медицинских организации:

- планирование

- использование

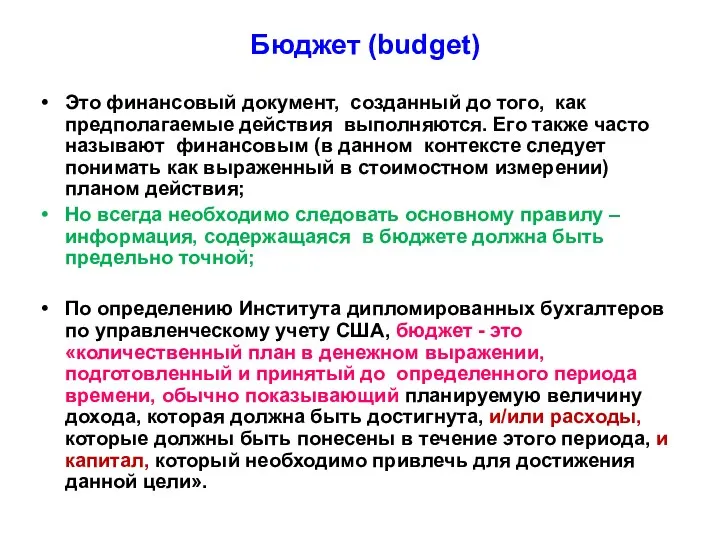

Бюджет (budget)

Это финансовый документ, созданный до того, как предполагаемые действия выполняются.

Бюджет (budget)

Это финансовый документ, созданный до того, как предполагаемые действия выполняются.

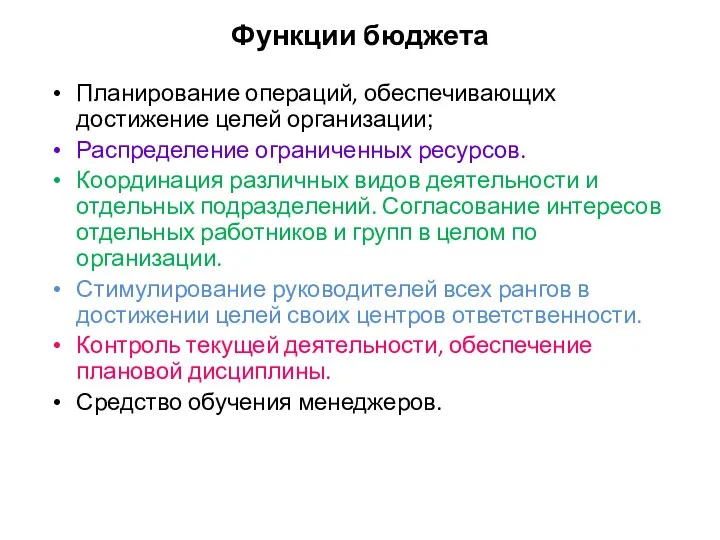

Функции бюджета

Планирование операций, обеспечивающих достижение целей организации;

Распределение ограниченных ресурсов.

Координация различных

Функции бюджета

Планирование операций, обеспечивающих достижение целей организации;

Распределение ограниченных ресурсов.

Координация различных

Планирование бюджета

Стратегическое

Планирование Программирование

Контроль Составление бюджета

Планирование бюджета

Стратегическое

Планирование Программирование

Контроль Составление бюджета

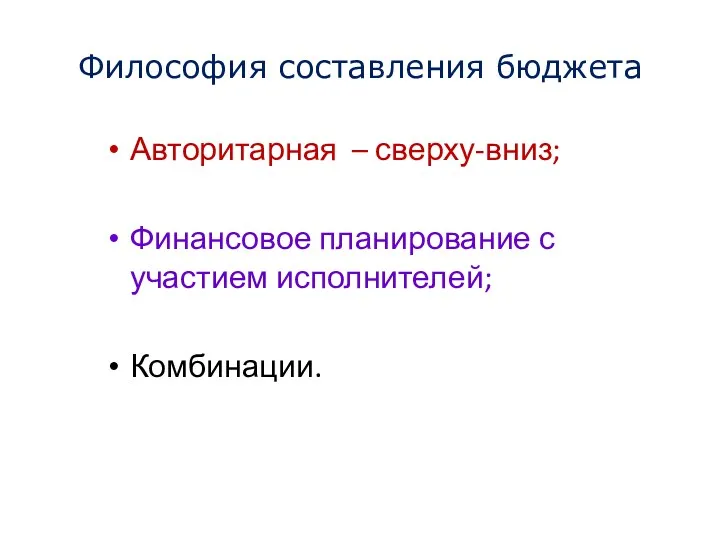

Философия составления бюджета

Авторитарная – сверху-вниз;

Финансовое планирование с участием исполнителей;

Комбинации.

Философия составления бюджета

Авторитарная – сверху-вниз;

Финансовое планирование с участием исполнителей;

Комбинации.

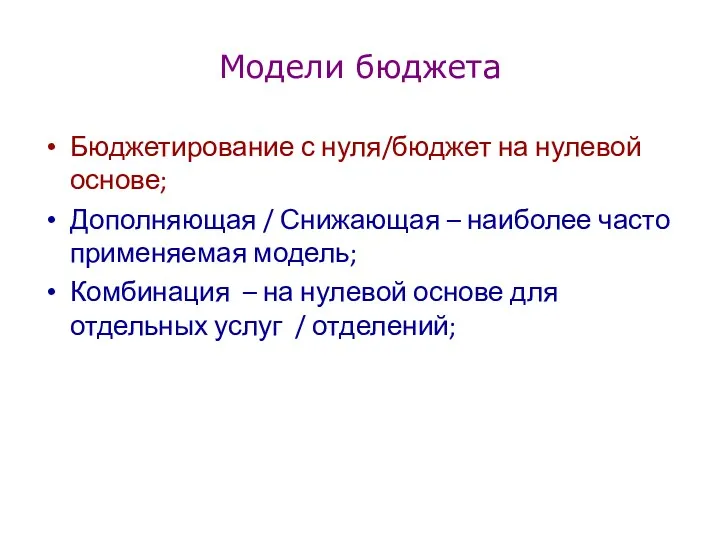

Модели бюджета

Бюджетирование с нуля/бюджет на нулевой основе;

Дополняющая / Снижающая – наиболее

Модели бюджета

Бюджетирование с нуля/бюджет на нулевой основе;

Дополняющая / Снижающая – наиболее

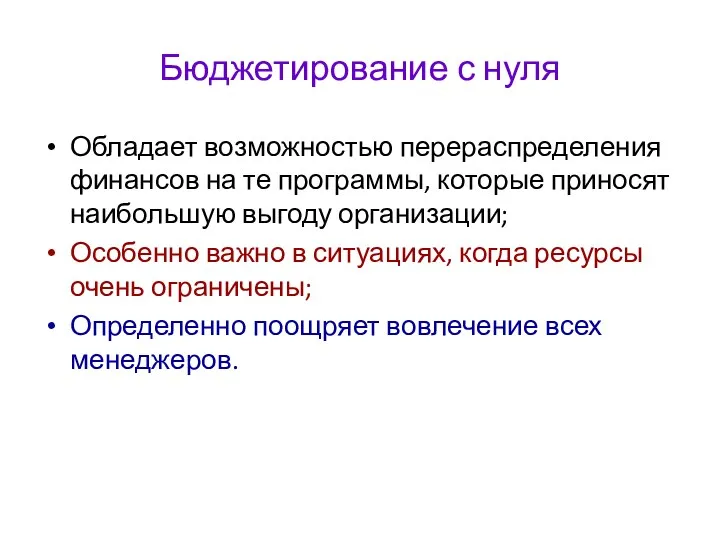

Бюджетирование с нуля

Обладает возможностью перераспределения финансов на те программы, которые приносят

Бюджетирование с нуля

Обладает возможностью перераспределения финансов на те программы, которые приносят

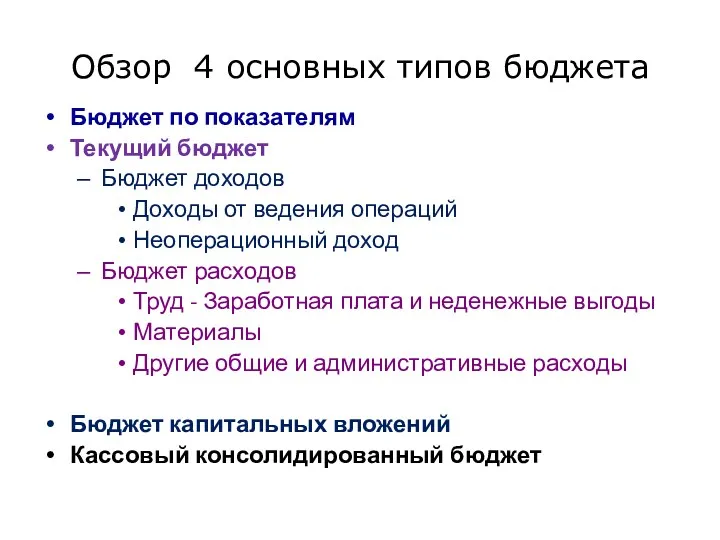

Обзор 4 основных типов бюджета

Бюджет по показателям

Текущий бюджет

Бюджет доходов

Доходы

Обзор 4 основных типов бюджета

Бюджет по показателям

Текущий бюджет

Бюджет доходов

Доходы

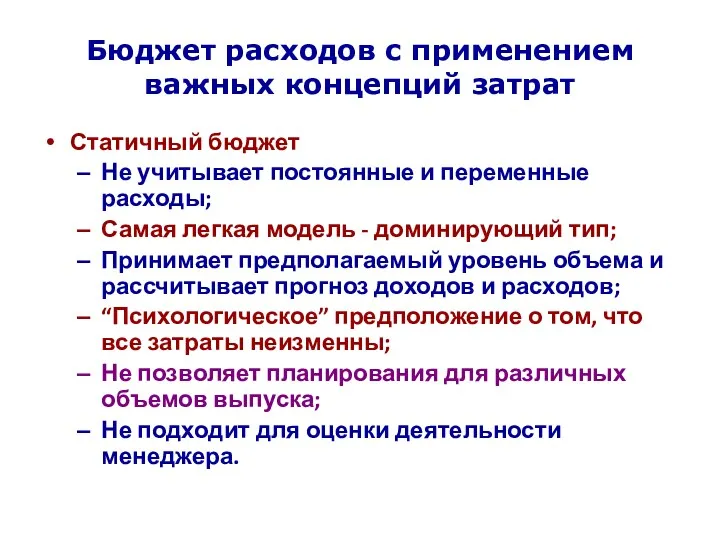

Бюджет расходов с применением важных концепций затрат

Статичный бюджет

Не учитывает постоянные и

Бюджет расходов с применением важных концепций затрат

Статичный бюджет

Не учитывает постоянные и

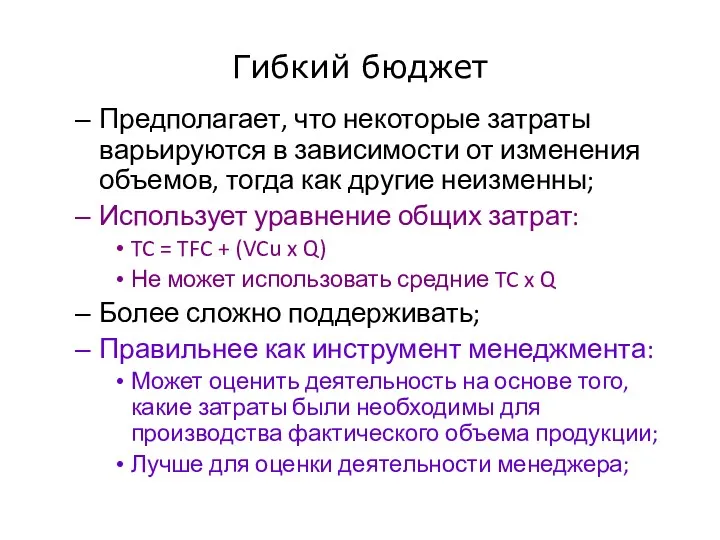

Гибкий бюджет

Предполагает, что некоторые затраты варьируются в зависимости от изменения объемов,

Гибкий бюджет

Предполагает, что некоторые затраты варьируются в зависимости от изменения объемов,

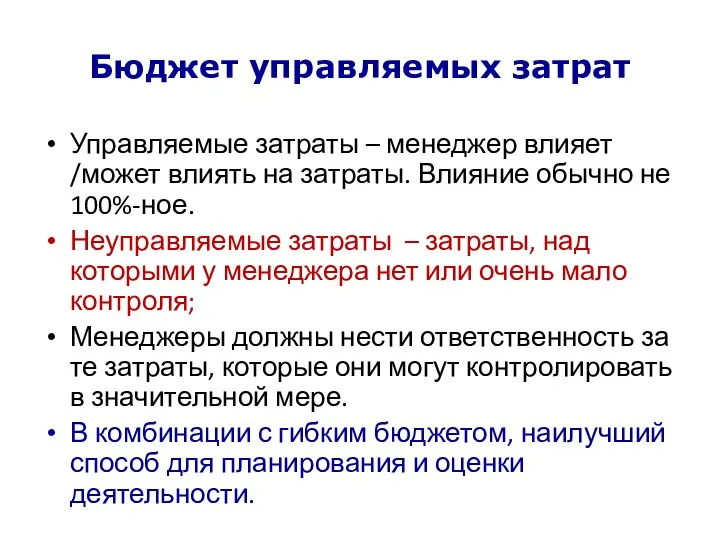

Бюджет управляемых затрат

Управляемые затраты – менеджер влияет /может влиять на затраты.

Бюджет управляемых затрат

Управляемые затраты – менеджер влияет /может влиять на затраты.

Основные компоненты

Бюджет труда: постоянные и переменные

Полные ставки и почасовые

Сверхурочные

Отработанные

Основные компоненты

Бюджет труда: постоянные и переменные

Полные ставки и почасовые

Сверхурочные

Отработанные

Подходы к текущему управлению финансовыми ресурсами

определение «уязвимых» звеньев расхода;

определение затратоформирующих

Подходы к текущему управлению финансовыми ресурсами

определение «уязвимых» звеньев расхода;

определение затратоформирующих

Классификация затрат по назначению

Прямые затраты - это затраты, которые непосредственно относятся

Классификация затрат по назначению

Прямые затраты - это затраты, которые непосредственно относятся

Свойство затрат

Прямые затраты обеспечивают качество лечебно-диагностического процесса;

- формирует мотивационную базу

Свойство затрат

Прямые затраты обеспечивают качество лечебно-диагностического процесса;

- формирует мотивационную базу

Классификация затрат по отношению к объемам

Постоянные затраты - это затраты, которые

Классификация затрат по отношению к объемам

Постоянные затраты - это затраты, которые

Особенности формирования постоянных (немедицинских) затрат

По нормативам

Постоянные затраты (fixed costs) в сумме

Особенности формирования постоянных (немедицинских) затрат

По нормативам

Постоянные затраты (fixed costs) в сумме

Анализ безубыточности

Анализ безубыточности позволяет выявить необходимый объем выпуска/продажи для вывода организации

Анализ безубыточности

Анализ безубыточности позволяет выявить необходимый объем выпуска/продажи для вывода организации

Анализ безубыточности

Точка безубыточности=

постоянные издержки

(цена-переменные издержки за ед. прод.)

Анализ безубыточности

Точка безубыточности=

постоянные издержки

(цена-переменные издержки за ед. прод.)

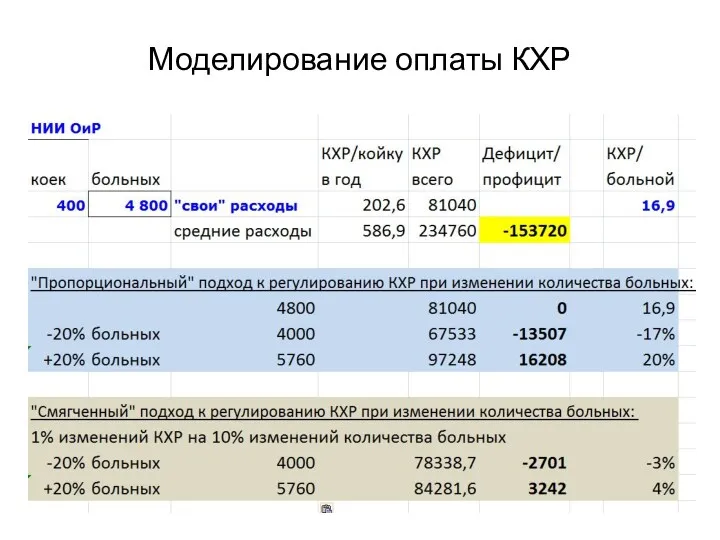

Моделирование оплаты КХР

Моделирование оплаты КХР

Особенности формирования медицинских (переменных) затрат

Усредненные затраты

Переменные затраты (variabIe costs) в сумме

Особенности формирования медицинских (переменных) затрат

Усредненные затраты

Переменные затраты (variabIe costs) в сумме

Постановление правительства РК № 965 от 6.10.2006г.

Объем финансирования ПМСП (Офин)

Постановление правительства РК № 965 от 6.10.2006г.

Объем финансирования ПМСП (Офин)

Свойство затрат

Медицинские затраты обеспечивают качество лечебно-диагностического процесса;

- формирует мотивационную базу

Свойство затрат

Медицинские затраты обеспечивают качество лечебно-диагностического процесса;

- формирует мотивационную базу

Прикладное значение затрат

Использование внутренних ресурсов (кадры, основные фонды, койки и т.д.);

Реструктуризация

Прикладное значение затрат

Использование внутренних ресурсов (кадры, основные фонды, койки и т.д.);

Реструктуризация

Возмещение затрат медицинским организациям в рамках ГОБМП

КОМУ

МО

Оплата

*Приказ министра здравоохранения Республики Казахстан

Возмещение затрат медицинским организациям в рамках ГОБМП

КОМУ

МО

Оплата

*Приказ министра здравоохранения Республики Казахстан

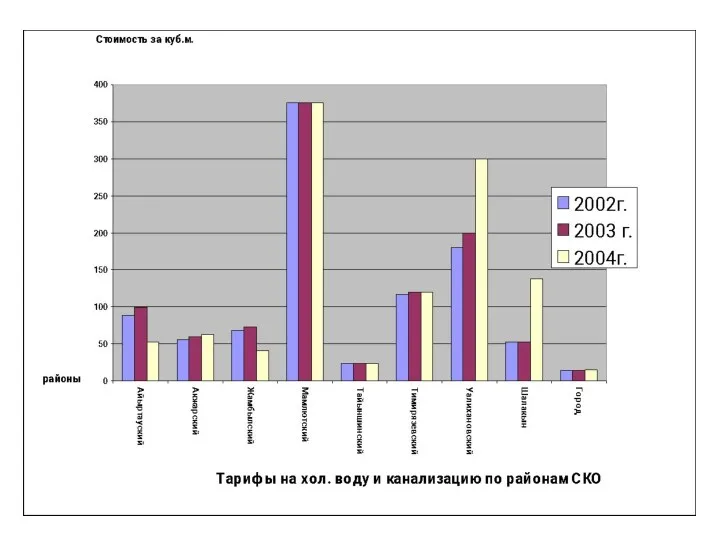

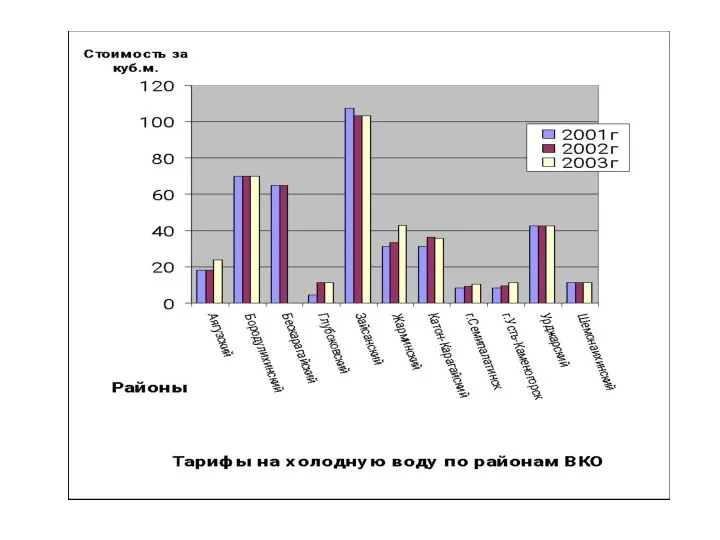

Расчет коммунальных и прочих расходов

Коммунальные и прочие расходы, за

Расчет коммунальных и прочих расходов

Коммунальные и прочие расходы, за

Руководство и лидерство

Руководство и лидерство Управление персоналом в инновационной сфере

Управление персоналом в инновационной сфере Реинжиниринг бизнес-процессов

Реинжиниринг бизнес-процессов организация снабжения и складского хозяйства на предприятиях общественного питания

организация снабжения и складского хозяйства на предприятиях общественного питания Предприятия общественного питания. Определение и классификация

Предприятия общественного питания. Определение и классификация Транспортная обеспеченность и система управления транспортом

Транспортная обеспеченность и система управления транспортом Стратегический контроллинг. Сущность и экономическое содержание. Подсистемы стратегического контроллинга

Стратегический контроллинг. Сущность и экономическое содержание. Подсистемы стратегического контроллинга Коммуникации в организации. Принятие управленческих решений

Коммуникации в организации. Принятие управленческих решений Hava yolu i̇lə daşimalar

Hava yolu i̇lə daşimalar Диагностика управленческой ситуации

Диагностика управленческой ситуации Теорія розвитку менеджменту як науки. Еволюція менеджменту

Теорія розвитку менеджменту як науки. Еволюція менеджменту Компетентностный подход в управлении персоналом

Компетентностный подход в управлении персоналом Управление интегрированными коммуникациями

Управление интегрированными коммуникациями Тема 5. Планирование проекта

Тема 5. Планирование проекта 70 Jahre des Sieges im großen

70 Jahre des Sieges im großen Совершенствование системы стимулирования персонала и оценка её эффективности (на примере ООО Дика, г. Москва)

Совершенствование системы стимулирования персонала и оценка её эффективности (на примере ООО Дика, г. Москва) Анализ и выбор транспортной системы для угольного разреза Солнечногорский

Анализ и выбор транспортной системы для угольного разреза Солнечногорский Попредметная классификация консалтинговых услуг. Консультирование по общему управлению

Попредметная классификация консалтинговых услуг. Консультирование по общему управлению ОГЗТУ - подсистема ОГАС 2.0. Общегосударственная система заказов товаров и услуг

ОГЗТУ - подсистема ОГАС 2.0. Общегосударственная система заказов товаров и услуг Основы бизнес-планирования предпринимательской деятельности

Основы бизнес-планирования предпринимательской деятельности Корпоративная социальная ответственность в системе развития социальной политики и человеческого капитала общества

Корпоративная социальная ответственность в системе развития социальной политики и человеческого капитала общества Преимущества сплоченного коллектива

Преимущества сплоченного коллектива Социология управления как научная дисциплина

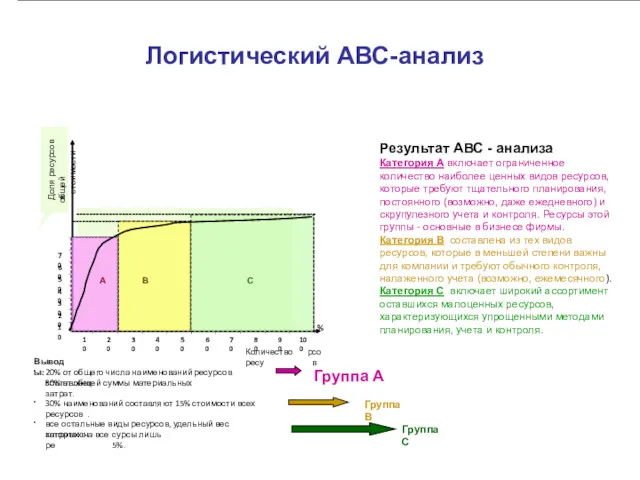

Социология управления как научная дисциплина Логистический АВС-анализ

Логистический АВС-анализ “Менеджер в системі медичної допомоги населення”. Лекція № 4:

“Менеджер в системі медичної допомоги населення”. Лекція № 4: Технология погрузочно-разгрузочных работ в порту

Технология погрузочно-разгрузочных работ в порту Майнова безпека підприємництва (тема 5-6)

Майнова безпека підприємництва (тема 5-6) Принятие управленческих решений

Принятие управленческих решений