- Контроллинг бизнес процессов. Бизнес-процессы на предприятии

Содержание

- 2. Бизнес-процессы на предприятии Разработка стратегии Проектирование и разработка продуктов и услуг Маркетинг и продажа товаров и

- 3. При внедрении или развитии управления бизнес-процессами на предприятии необходимо сначала идентифицировать процессы верхнего уровня и постепенно

- 4. Разработка бизнес-стратегии Разработка общей миссии Оценка стратегических вариантов Разработка слияния / поглощения / продажи активов Разработка

- 5. Проектирование и разработка продуктов и услуг Разработка продуктов и услуг: разработка стратегии и концепции для нового

- 6. Маркетинг и продажа товаров и услуг Разработка распределения маркетинга и по канальной стратегии: понимание потребности и

- 8. Управление торговыми партнерами и альянсами Управление предложениями и воронками продаж Определение и управление ключевыми клиентами и

- 9. 1.СУЩНОСТЬ КОНТРОЛЛИНГА. Управление процессами Большинство руководителей компаний сегодня пришли к выводу, что процессный подход к менеджменту

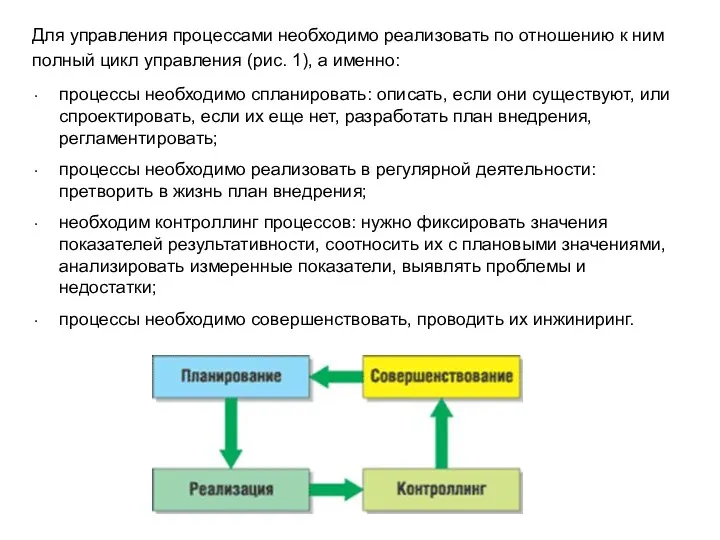

- 10. Для управления процессами необходимо реализовать по отношению к ним полный цикл управления (рис. 1), а именно:

- 11. Будем рассматривать современные технологии контроллинга процессов. Важность этого этапа цикла управления подтверждается известным постулатом: процессы, параметры

- 12. Для организации и эффективного выполнения контроллинга процессов необходимы соответствующие ИТ-решения и аналитические модели, которые на основе

- 13. Использование обратной связи в цикле управления бизнес-процессами позволяет быстро адаптировать бизнес-процессы к меняющимся требованиям внешней среды,

- 14. Внедрение процессного управления через автоматизацию процессов Для внедрения разработанных бизнес-процессов необходимо "заставить" компанию работать в соответствии

- 15. Большая часть информационных систем и технологий основывается на функциональном подходе, который заложен в их архитектуре. Подобные

- 16. Проблема, однако, заключается в том, что стандартные ERP-системы на самом деле не являются процессно-ориентированными. Многие проекты

- 18. Наиболее полно процессно-ориентированный подход реализован в решениях, базирующихся на технологии Workflow. Согласно глоссарию международной организации Workflow

- 19. Изменения бизнес-процессов будут сильно стимулироваться как технологическими причинами, например, модернизацией ИС, поддерживающих бизнес, так и причинами,

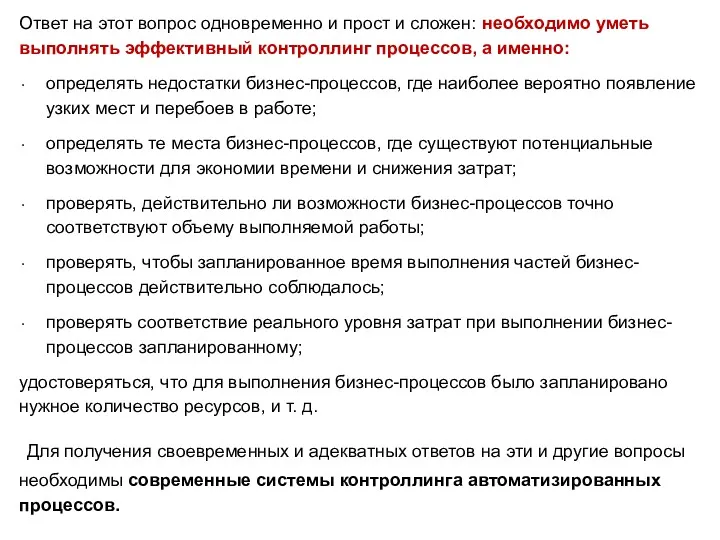

- 20. Ответ на этот вопрос одновременно и прост и сложен: необходимо уметь выполнять эффективный контроллинг процессов, а

- 21. Системы контроллинга процессов Наиболее эффективна организация контроллинга процессов с использованием информационных технологий, что позволяет собирать и

- 22. Решение о выборе конкретного варианта необходимо принимать, опираясь на стандартное соотношение функционал/качество/стоимость. Однако необходимо заметить, что

- 23. Process Performance Manager (PPM) SCM — . Supply Chain Management — системы управления цепочками поставок; Фронт

- 24. Собранные данные интегрируются в базе данных системы контроллинга и впоследствии анализируются с учетом целевых значений ключевых

- 25. Системы контроллинга возможно использовать в качестве надстройки к любым системам, где автоматизированы потоки работ и выполняются

- 26. Группы пользователей информации о процессах Любой сотрудник компании - потенциальный пользователь информации о характеристиках и параметрах

- 27. Рядовым сотрудникам компании необходима более подробная информация о достижении плановых показателей результативности при выполнении бизнес-процессов. Подтверждение

- 28. Отчеты об эффективности бизнес-процессов необходимы для доклада руководству. Они описывают источники проблем и предлагают возможные решения

- 29. . Кроме того, для владельцев бизнес-процессов важно понимание эффективности мер, принимаемых с целью улучшения бизнес-процессов. При

- 30. Рис. 4. Панель управления процессами.

- 31. Требования к системам контроллинга Для обеспечения эффективного контроллинга бизнес-процессов системы должны обладать следующими возможностями: собирать и

- 32. объединять различные измеряемые параметры для поиска источников отклонений; быстро преобразовывать наборы КПР в различные отчеты. Задачи

- 33. КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ И большинстве литературных источников, посвященных вопросам стратегического и оперативного контроллинга, очень лаконично

- 34. На этапе разработки стратегии следует искать и конкретизировать возможные альтернативные решения, позволяющие достигнуть поставленных целей и

- 35. Схема разработки альтернативных стратегий

- 36. Сотрудниками ведущей консалтинговой компании США Бостонской консультационной группы (БКГ) для оценки стратегических бизнес -единиц(СБЕ) разработана система

- 37. Эффективность бизнеса

- 38. SWOT-анализ (Strength, Weakness, Opportunity, Threath) представляет одну из простейших практических методик анализа риска. Это качественный метод,

- 40. ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии при поддержке

- 42. В теории и на практике различают задачи стратегического и оперативного контроллинга маркетинга. Стратегический контроллинг маркетинга включает

- 44. 1. Определение наиболее перспективного продукта с учетом предпочтений потребителя 2.Формирование и контроль ценовой политики: •планирование цены

- 45. 3. Формирование и контроль коммуникационной политики: •анализ динамики собственных коммуникационных издержек; •анализ распределения коммуникационных издержек на

- 46. Некоторая фирма предполагает начать выпуск нового изделия. При этом возможно несколько альтернативных вариантов . На рынок

- 47. Был проведен опрос потенциальных пользователей с целью узнать их мнение относительно критериев, которым будут удовлетворять новые

- 48. Порог различения lmin = 0,465.

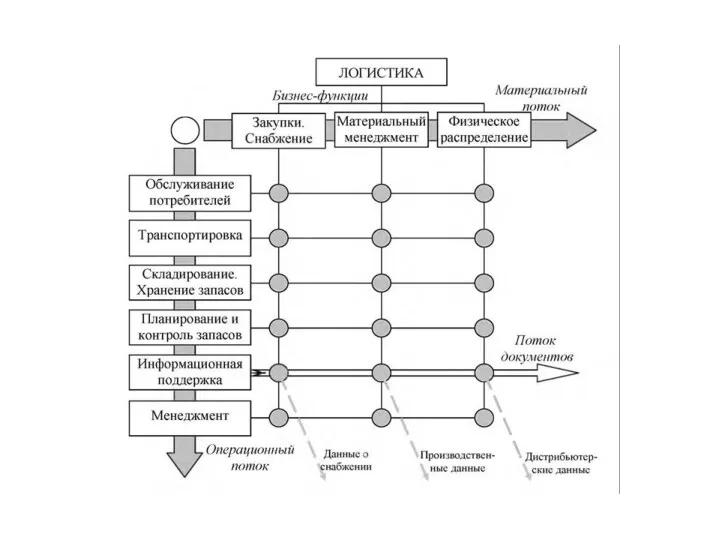

- 49. КОНТРОЛЛИНГ В ОБЛАСТИ ЛОГИСТИКИ ЗАДАЧИ КОНТРОЛЛИНГА В широком смысле понятие логистики охватывает все процессы как в

- 51. Деятельность предприятия в области логистики npиследует цель найти и предоставить с минимальными издержками материальные ресурсы, необходимые

- 52. В основные функции контроллинга закупок входят контроль за экономичностью издержек при снабжении материалами, текущая оценка закупок

- 53. 3 , 1. Обобщенная модель управления запасами Любая модель управления запасами, в конечном счете, должна дать

- 54. ППМ (MRP) - планирование потребности в материалах ППР (MRP-II) - планирование производственных ресурсов ПРП (ERP) -

- 55. 4 Таким образом, решение обобщённой задачи управления запасами определяется следующим образом; В случае периодического контроля состояния

- 56. 5 Затраты на приобретение становятся важным фактором , когда цена единицы продукции зависит от размера заказа,

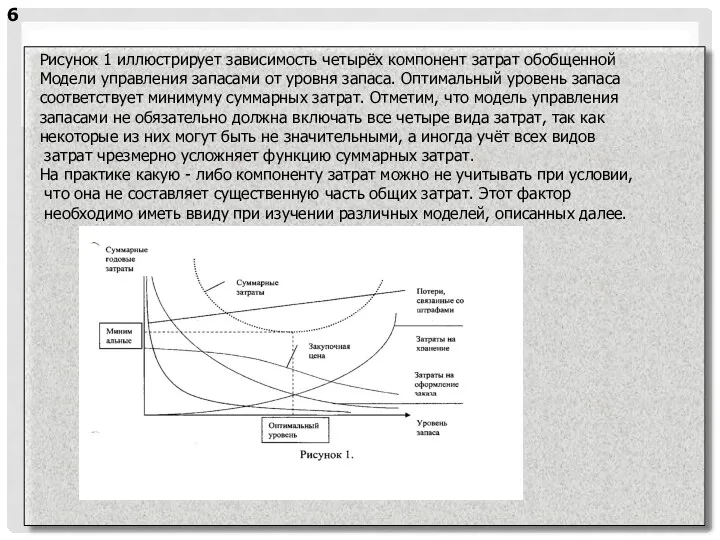

- 57. 6 Рисунок 1 иллюстрирует зависимость четырёх компонент затрат обобщенной Модели управления запасами от уровня запаса. Оптимальный

- 58. 4 Основная модель Важнейшую роль в наших рассмотрениях будет играть функция из- менения запаса. Это связь

- 59. Цена единицы товара — “с “ УЕ. Цена постоянна, рассматривается один вид товара. Интенсивность спроса —

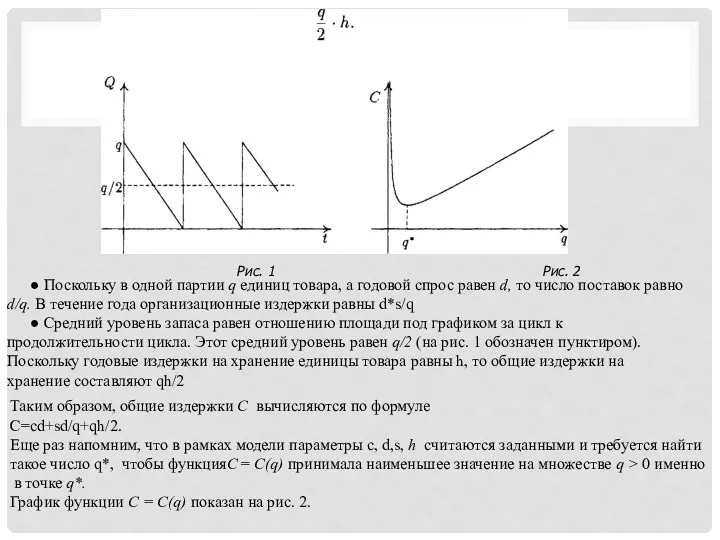

- 60. Рис. 1 Рис. 2 ● Поскольку в одной партии q единиц товара, а годовой спрос равен

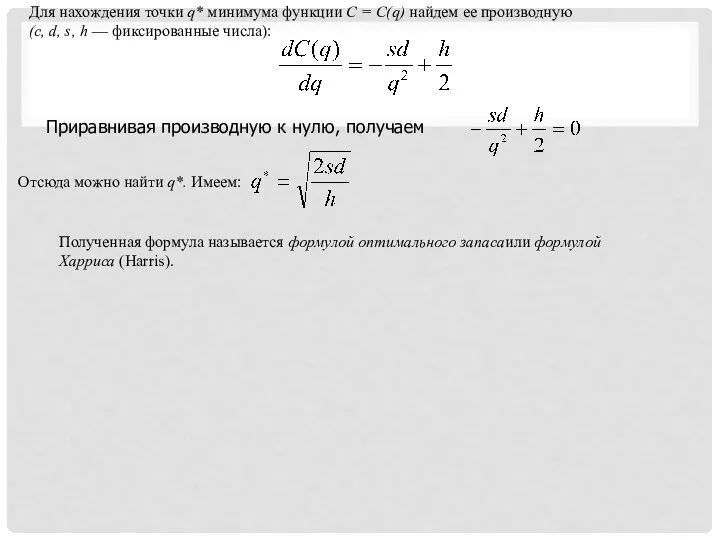

- 61. Для нахождения точки q* минимума функции С = C(q) найдем ее производную (с, d, s, h

- 62. Рассмотрим еще одну типичную схему непрерывных марковских цепей, так называемую схему гибели и размножения, часто встречающуюся

- 63. Транспортная логистика. Деятельность в области логистики включает несколько направлений: управление транспортом, складским хозяйством, управление запасами, кадрами,

- 64. ДОСТАВКА - маршрутизация (дистрибьюция) - оптимальный маршрут, максимальный поток - развозка товаров - загрузка транспортных средств

- 65. ДИСЛОКАЦИЯ Определение местоположения: (location) - промежуточных складов Проектные решения - торговых центров (точек), пунктов обслуживания (сервисных

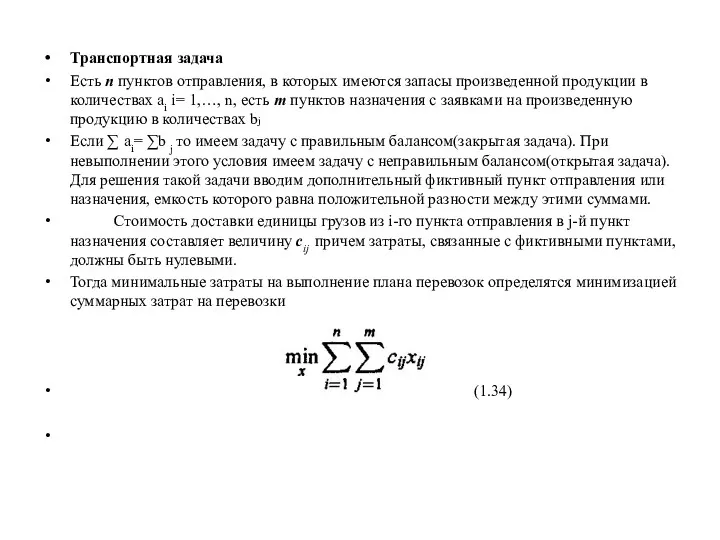

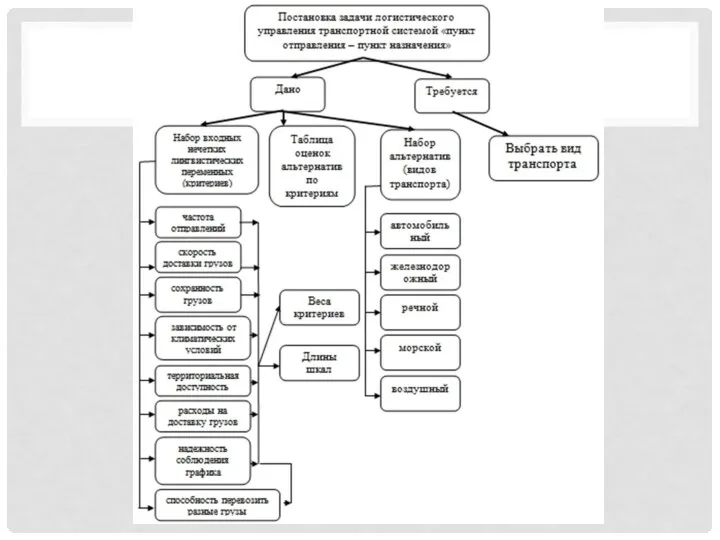

- 67. Транспортная задача Есть п пунктов отправления, в которых имеются запасы произведенной продукции в количествах ai i=

- 68. при условиях: (1.35) В (1.35) п первых условий предусматривают, что все грузы из всех пунктов отправления

- 69. Сетевое планирование 5.1. Сетевая модель и ее основные элементы Сетевая модель представляет собой комплекс графических, логических

- 70. Результаты расчета основных параметров модели оформим в виде табл. 5.2. Составим сетевой график для данной задачи

- 71. Также встречается название «задача о бродячем торговце». Суть задачи сводится к поиску оптимального, то есть кратчайшего

- 72. Кто и когда впервые начал исследовать задачу коммивояжера неизвестно, но одним из первых предложил решение подобной

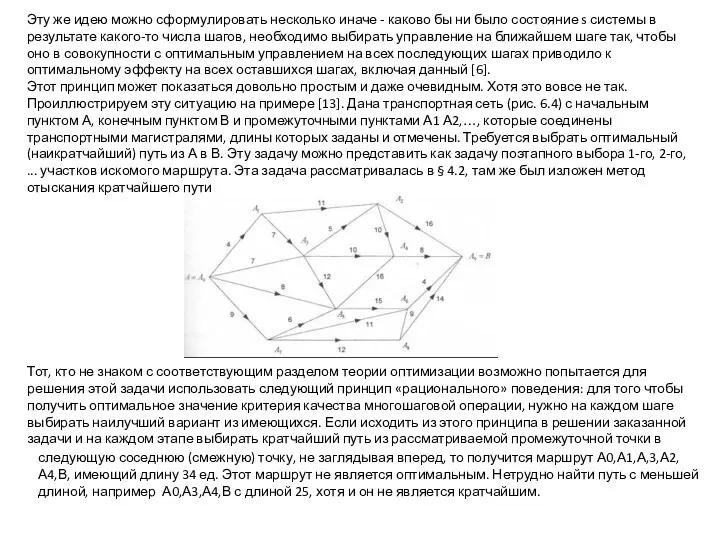

- 73. Эту же идею можно сформулировать несколько иначе - каково бы ни было состояние s системы в

- 75. Рассматривая задачу размещения грузов в ТС, введем правила погрузки транспортного средства, которые необходимо учитывать при реализации

- 76. "ГИС - это аппаратно-программный человеко-машинный комплекс, обеспечивающий сбор, обработку, отображение и распространение пространственно-координированных данных, интеграцию данных

- 77. IT в задачах логистики В настоящее время идет консолидация логистических провайдеров, происходит их территориальное расширение, растет

- 79. The structure of a choice of a transport type for logistic system

- 80. PROCESS OF GOODS DELIVERY shipment at the shipper enterprise unloading at the destination point the transportation

- 81. INPUT FUZZY LINGUISTIC VARIABLES It’s required to choose the most efficient route of cargo delivery with

- 83. 1- вид транспорта (автомобильный, железнодорожный, ручной, морской, воздушный); 2- скорость доставки груза; 3- сохранность груза; 4-

- 84. For solving the problem the method based on fuzzy neural network ANFIS in MATLAB has been

- 85. Preparing the file with the training data. It is reasonable to use the MS Excel. Training

- 86. FIS EDITOR Using the graphical interface FIS Editor you should rename linguistic variables and change the

- 87. FIS EDITOR In FIS Editor we can also see the base of fuzzy rules and the

- 88. ФИНАНСОВЫЙ КОНТРОЛЛИНГ. ЗАДАЧИ КОНТРОЛЛИНГА Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности,

- 89. ОСНОВНЫЕ ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЛИНГА В зависимости от продолжительности планового периода различают кратко-, средне- и долгосрочное планирование.

- 90. Важнейшей задачей для предприятия является сохранение возможности финансирования своей деятельности путем привлечения заемного или собственного капитала.

- 91. КОНТРОЛЛИНГ ИНВЕСТИЦИЙ ЗАДАЧИ КОНТРОЛЛИНГА Главная задача контроллинга инвестиций — достижение целей предприятия в сфере инвестиционной деятельности.

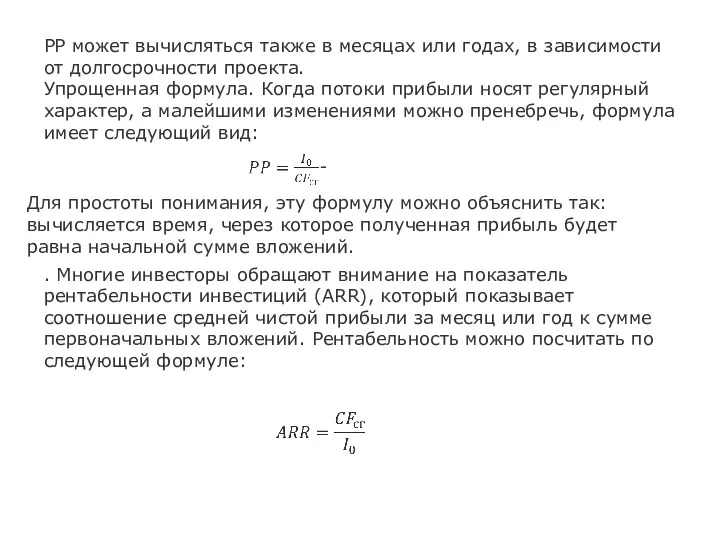

- 98. PP может вычисляться также в месяцах или годах, в зависимости от долгосрочности проекта. Упрощенная формула. Когда

- 100. Функциональный стоимостный анализ Общий недостаток статических и динамических методов заключается в рассмотрении только монетарных величин. Часто

- 103. На первом, подготовительном, этапе особенно важно определить объект изучения. К примеру, совершенствование или разработка объекта, выпускаемого

- 105. 3. Построение функционально-структурной модели. Реализация функций проектируемого объекта осуществляется через его элементную базу. Каждая функция может

- 107. 4. Определение значимости и относительной важности внутриобъектных функций (основных и вспомогательных). 5. Определение относительных затрат на

- 110. На творческом этапе проходит дальнейшая работа над возможными решениями снижения затрат, их оформление и тщательная обработка,

- 111. Qi определяется по следующей формуле: где: pij — относительный приоритет i-го варианта исполнения РЭА по j-му

- 112. Информационные технологии в ФСА. Реализация метода функционально-стоимостного анализа (ФСА) стала возможной в результате развития современных программных

- 113. Измерения IT- решения Процесс поиска подходящей программной реализации будем рассматривать в трех "измерениях": сложность модели, организационное

- 114. Сложность ФСА-модели пропорциональна количеству функций в ФСА-компоненте. С одной стороны, слишком большое количество функций требует неразумно

- 115. Реализацию проекта на основе организационного влияния трудно выполнять поэтапно. Если модель сначала создается в электронных таблицах,

- 116. Как уже говорилось, нужно также учесть время на разработку и наличие необходимых ресурсов. Для создания модели

- 117. 3. Традиционные учетные системы Иногда первая идея, которая приходит в голову при выборе технологии для ФСА,

- 118. Заполнение "черного ящика" Рис. 2. Заполнение "черного ящика"

- 119. Заполнить "черный ящик" (то есть выбрать программное обеспечение и оборудование), можно, остановившись на одной из следующих

- 120. Точность данных о ресурсах и носителях издержек часто может стать основной проблемой при реализации метода ФСА.

- 121. Электронная таблица для ПК "Черный ящик" можно заполнить электронной таблицей (ЭТ) для ПК (например, Excel). Это

- 122. Приложение в электронной таблице (как на отдельном, так и на сетевом компьютере) дает возможности моделирования, хранения

- 123. Специальное ПО для ФСА Такая технология "заполнения черного ящика" предполагает создание специализированного программного обеспечения для реализации

- 124. В ФСА-приложениях встроены возможности импорта данных из бухгалтерской книги. После того как соответствие (согласно определенным отношениям)

- 125. В программном обеспечении этого класса есть встроенные возможности генерирования отчетов, хотя у разных поставщиков они могут

- 126. Специализированное программное обеспечение для ФСА обычно представлено в виде отдельных приложений, которые могут работать самостоятельно или

- 127. Хранилище данных Более крупные организации могут заполнить "черный ящик", используя технологию Хранилища данных (ХД). На техническом

- 128. Необходимо задавать связи и вычисления, реализовывать импорт данных (хотя он в большинстве Хранилищ очень прост), формировать

- 129. Хранилище данных и программное обеспечение для ФСА

- 130. Инновация, нововведение (англ, innovation) — это внедрённое новшество, обеспечивающее качественный рост эффективности процессов или продукции, востребованное

- 131. Отсутствие эффективной системы управления инновационными процессами является одной из основных причин коммерческого неуспеха нововведений. Особую важность

- 132. Инновации на предприятии можно рассматривать как отдельные проекты, так как им присущи все признаки проектов: •

- 133. Контроллинг инноваций включает в себя четыре этапа: 1) оценку реализуемости проекта; 2) информационную поддержку планирования разработки

- 134. Как известно, эконометрика ‑ это наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов

- 135. На третьем этапе устанавливается время проведения контрольных мероприятий, связанное с выполнением определенных блоков работ. Выбираются подконтрольные

- 136. Методы и модели оценки рисков Анализ любого экономического проекта без использования методов и приёмов анализа рисков

- 137. 5 Жизненный цикл экономического проекта от формирования бизнес-идеи до завершения эксплуатационной фазы сопровождается появлением и развитием

- 138. . РИСК И ЕГО ИЗМЕРЕНИЕ 1.1. Риск и прибыль 6 В зависимости от степени определенности возможных

- 139. 7 Таким образом, категорию « риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или

- 140. 8 Существуют три основные точки зрения, признающие или субъективную, или объективную , или субъективно-объективную природу риска.

- 141. - финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются

- 142. 11

- 143. В заключение остановимся на таком критерии как допустимый предел риска. Обычно под ним понимается величина риска

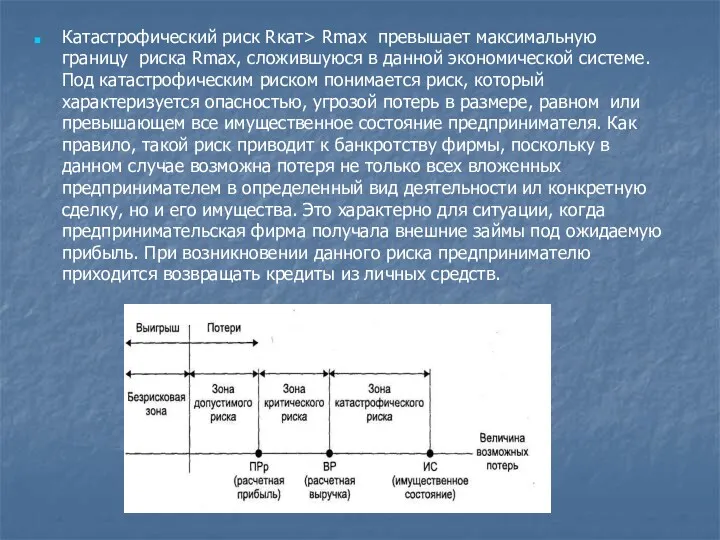

- 144. Катастрофический риск Rкат> Rmax превышает максимальную границу риска Rmax, сложившуюся в данной экономической системе. Под катастрофическим

- 145. Процесс управления риском

- 147. ИНФОРМАЦИОННАЯ ПОДДЕРЖКА КОНТРОЛЛИНГА Контроллинг как система управления будущим играет особую роль в обеспечении длительного функционирования предприятия

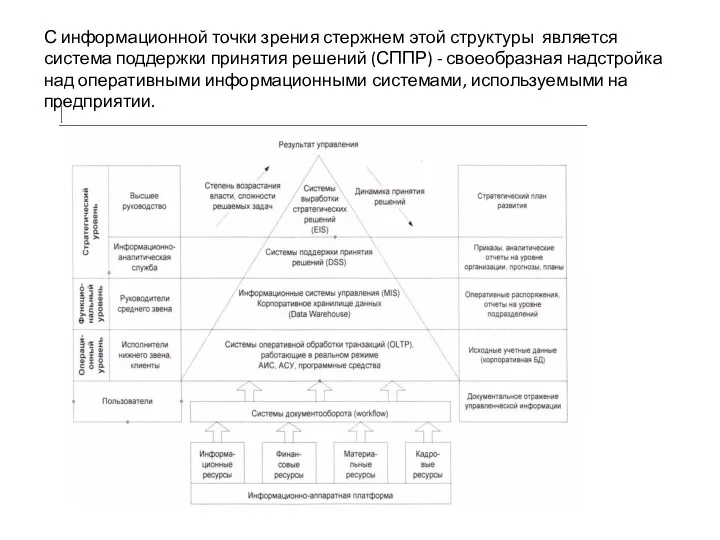

- 148. С информационной точки зрения стержнем этой структуры является система поддержки принятия решений (СППР) - своеобразная надстройка

- 151. Цель разработки и внедрения СППР - информационная поддержка оперативных возможностей и комфортных условий для высшего руководства

- 152. При этом необходимо обеспечить: • доступ к данным внутренних и внешних источников информации, использующих базы данных,

- 153. ФОРМИРОВАНИЕ ЕДИНОГО ИНФОРМАЦИОННОГО ПРОСТРАНСТВА Одним из основных отличий аналитической системы от системы оперативной обработки данных является

- 154. Фактор времени должен быть принят во внимание и в процессе эксплуатации системы, поскольку в условиях возрастающей

- 155. Фактор потенциального развития. Поскольку ситуация в сфере бизнеса в России достаточно неустойчивая (законодательство, политические изменения и

- 156. Создание информационных систем требует системной ориентации разработчиков на всех стадиях жизненного цикла системы. Системный подход предусматривает:

- 157. ТЕНДЕНЦИИ РАЗВИТИЯ ИНФОРМАЦИОННОЙ ТЕХНОЛОГИИ При развитии информационной технологии проявляются пять современных взаимосвязанных и усиливающих друг друга

- 158. Усложнение информационных продуктов (услуг). В информационной технологии можно выделить два компонента: • механизм генерирования информационного продукта

- 159. В более широком плане следует отметить изменение отношений на предприятии (производство - обеспечение), между предприятиями (продавец

- 160. ИСТОЧНИКИ ИНФОРМАЦИИ Информация дает возможность рационально распоряжаться всеми иными видами ресурсов. Интенсивное использование информации позволяет значительно

- 161. ПОТОКИ ИНФОРМАЦИИ Предприятие можно рассматривать как информационную систему. В ней сходятся четыре потока информации: два внешних

- 162. Информационное обогащение современного бизнеса - его наиболее характерная черта. Выигрывает тот, кто эффективнее собирает, обрабатывает и

- 163. На любом предприятии должна систематически вестись работа в следующих направлениях: • выявление проблем и определение информационных

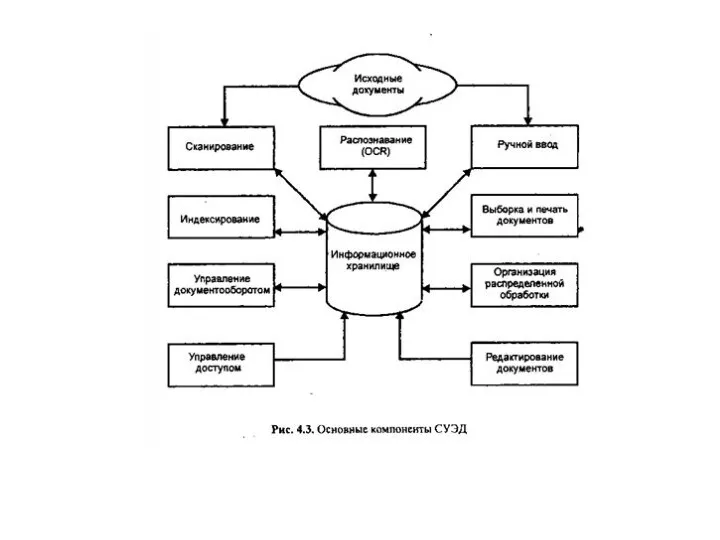

- 164. • уменьшения стоимости документационного обеспечения управления предприятием за счет перехода от бумажного делопроизводства к электронному, снижения

- 166. АНАЛИЗ ИНФОРМАЦИИ. СИСТЕМА МОДЕЛЕЙ ПОДДЕРЖКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ К основным финансово-экономическим задачам СППР относятся анализ состояния

- 167. ПРЕДВАРИТЕЛЬНАЯ КЛАССИФИКАЦИЯ АНАЛИТИЧЕСКИХ ЗАДАЧ Особенности аналитических задач управления требуют специфических методов математической поддержки подготовки принятия решений

- 168. По требуемому способу моделирования данных задачи можно разделить на такие группы: • использование моделей многомерного анализа,

- 169. • наличие элементов экспертной поддержки аналитических запросов; • модульную структуру стандартных аналитических блоков, в которую могут

- 170. Существенной является возможность использования не только традиционных оперативных методов анализа и прогнозирования, но и специальных методов

- 171. Сравнительная характеристика контроллинга и контроля4

- 173. Скачать презентацию

Бизнес-процессы на предприятии

Разработка стратегии

Проектирование и разработка продуктов и услуг

Маркетинг и продажа

Бизнес-процессы на предприятии

Разработка стратегии

Проектирование и разработка продуктов и услуг

Маркетинг и продажа

При внедрении или развитии управления бизнес-процессами на предприятии необходимо сначала идентифицировать процессы

При внедрении или развитии управления бизнес-процессами на предприятии необходимо сначала идентифицировать процессы

Разработка бизнес-стратегии

Разработка общей миссии

Оценка стратегических вариантов

Разработка слияния / поглощения / продажи

Разработка бизнес-стратегии

Разработка общей миссии

Оценка стратегических вариантов

Разработка слияния / поглощения / продажи

Проектирование и разработка продуктов и услуг

Разработка продуктов и услуг:

разработка стратегии и

Проектирование и разработка продуктов и услуг

Разработка продуктов и услуг:

разработка стратегии и

Маркетинг и продажа товаров и услуг

Разработка распределения маркетинга и по канальной

Маркетинг и продажа товаров и услуг

Разработка распределения маркетинга и по канальной

Управление торговыми партнерами и альянсами

Управление предложениями и воронками продаж

Определение и управление

Управление торговыми партнерами и альянсами

Управление предложениями и воронками продаж

Определение и управление

1.СУЩНОСТЬ КОНТРОЛЛИНГА. Управление процессами

Большинство руководителей компаний сегодня пришли к выводу, что

1.СУЩНОСТЬ КОНТРОЛЛИНГА. Управление процессами

Большинство руководителей компаний сегодня пришли к выводу, что

Для управления процессами необходимо реализовать по отношению к ним полный цикл

Для управления процессами необходимо реализовать по отношению к ним полный цикл

Будем рассматривать современные технологии контроллинга процессов. Важность этого этапа цикла управления

Будем рассматривать современные технологии контроллинга процессов. Важность этого этапа цикла управления

Для организации и эффективного выполнения контроллинга процессов необходимы соответствующие ИТ-решения и

Для организации и эффективного выполнения контроллинга процессов необходимы соответствующие ИТ-решения и

Использование обратной связи в цикле управления бизнес-процессами позволяет быстро адаптировать бизнес-процессы

Использование обратной связи в цикле управления бизнес-процессами позволяет быстро адаптировать бизнес-процессы

Внедрение процессного управления через автоматизацию процессов

Для внедрения разработанных бизнес-процессов необходимо "заставить"

Внедрение процессного управления через автоматизацию процессов

Для внедрения разработанных бизнес-процессов необходимо "заставить"

Большая часть информационных систем и технологий основывается на функциональном подходе, который

Большая часть информационных систем и технологий основывается на функциональном подходе, который

Проблема, однако, заключается в том, что стандартные ERP-системы на самом деле

Проблема, однако, заключается в том, что стандартные ERP-системы на самом деле

Наиболее полно процессно-ориентированный подход реализован в решениях, базирующихся на технологии Workflow.

Наиболее полно процессно-ориентированный подход реализован в решениях, базирующихся на технологии Workflow.

Изменения бизнес-процессов будут сильно стимулироваться как технологическими причинами, например, модернизацией ИС,

Изменения бизнес-процессов будут сильно стимулироваться как технологическими причинами, например, модернизацией ИС,

Ответ на этот вопрос одновременно и прост и сложен: необходимо уметь

Ответ на этот вопрос одновременно и прост и сложен: необходимо уметь

Системы контроллинга процессов

Наиболее эффективна организация контроллинга процессов с использованием информационных технологий,

Системы контроллинга процессов

Наиболее эффективна организация контроллинга процессов с использованием информационных технологий,

Решение о выборе конкретного варианта необходимо принимать, опираясь на стандартное соотношение

Решение о выборе конкретного варианта необходимо принимать, опираясь на стандартное соотношение

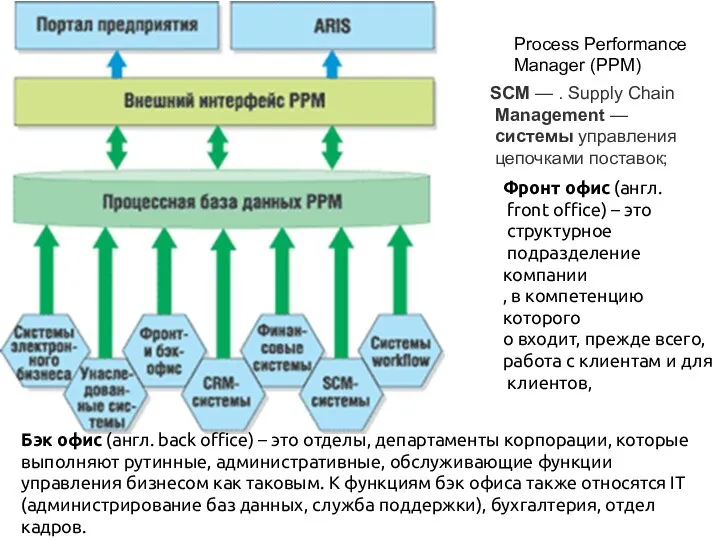

Process Performance

Manager (PPM)

SCM — . Supply Chain

Management —

системы управления

цепочками поставок;

Фронт офис (англ.

Process Performance

Manager (PPM)

SCM — . Supply Chain

Management —

системы управления

цепочками поставок;

Фронт офис (англ.

Собранные данные интегрируются в базе данных системы контроллинга и впоследствии анализируются

Собранные данные интегрируются в базе данных системы контроллинга и впоследствии анализируются

Системы контроллинга возможно использовать в качестве надстройки к любым системам, где

Системы контроллинга возможно использовать в качестве надстройки к любым системам, где

Группы пользователей информации о процессах

Любой сотрудник компании - потенциальный пользователь информации

Группы пользователей информации о процессах

Любой сотрудник компании - потенциальный пользователь информации

Рядовым сотрудникам компании необходима более подробная информация о достижении плановых показателей

Рядовым сотрудникам компании необходима более подробная информация о достижении плановых показателей

Отчеты об эффективности бизнес-процессов необходимы для доклада руководству. Они описывают источники

Отчеты об эффективности бизнес-процессов необходимы для доклада руководству. Они описывают источники

. Кроме того, для владельцев бизнес-процессов важно понимание эффективности мер, принимаемых

. Кроме того, для владельцев бизнес-процессов важно понимание эффективности мер, принимаемых

Рис. 4. Панель управления процессами.

Рис. 4. Панель управления процессами.

Требования к системам контроллинга

Для обеспечения эффективного контроллинга бизнес-процессов системы должны обладать

Требования к системам контроллинга

Для обеспечения эффективного контроллинга бизнес-процессов системы должны обладать

объединять различные измеряемые параметры для поиска источников отклонений;

быстро преобразовывать наборы КПР

объединять различные измеряемые параметры для поиска источников отклонений;

быстро преобразовывать наборы КПР

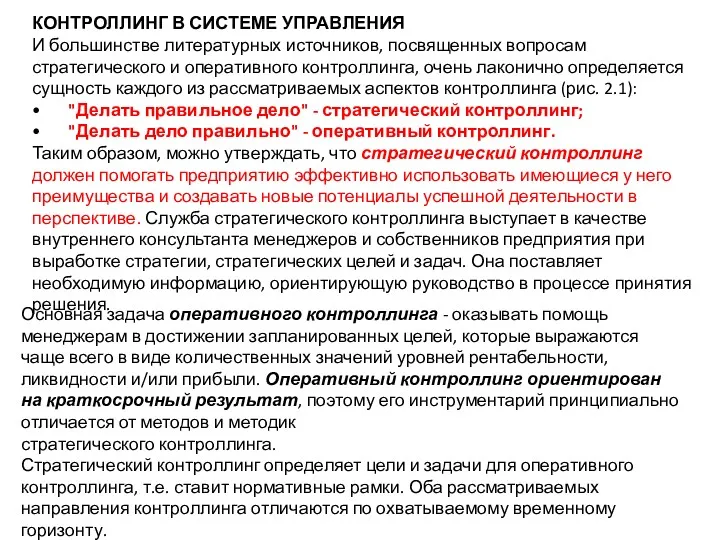

КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ

И большинстве литературных источников, посвященных вопросам

стратегического и оперативного

КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ

И большинстве литературных источников, посвященных вопросам

стратегического и оперативного

На этапе разработки стратегии следует искать и конкретизировать возможные альтернативные решения,

На этапе разработки стратегии следует искать и конкретизировать возможные альтернативные решения,

Схема разработки

альтернативных стратегий

Схема разработки

альтернативных стратегий

Сотрудниками ведущей консалтинговой компании США Бостонской консультационной группы (БКГ) для оценки

Сотрудниками ведущей консалтинговой компании США Бостонской консультационной группы (БКГ) для оценки

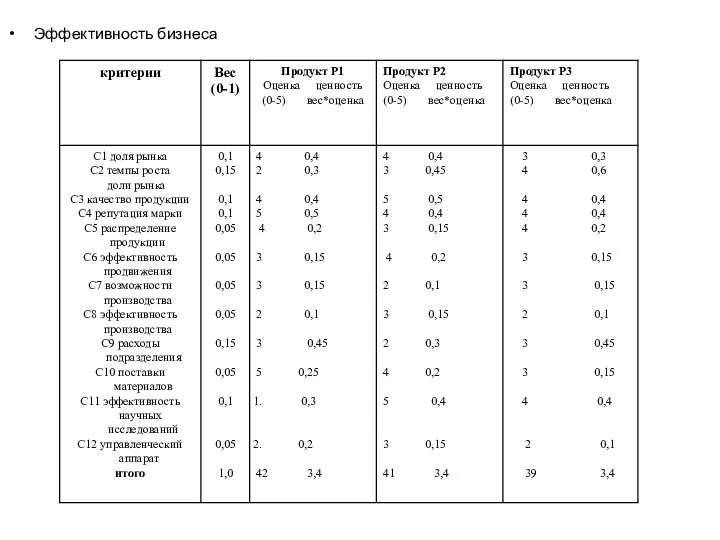

Эффективность бизнеса

Эффективность бизнеса

SWOT-анализ (Strength, Weakness, Opportunity, Threath) представляет одну из простейших практических методик

SWOT-анализ (Strength, Weakness, Opportunity, Threath) представляет одну из простейших практических методик

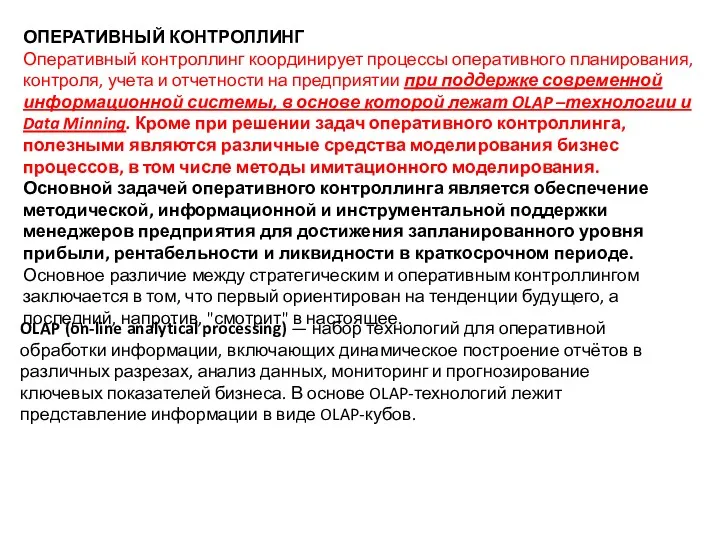

ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ

Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности

ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ

Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности

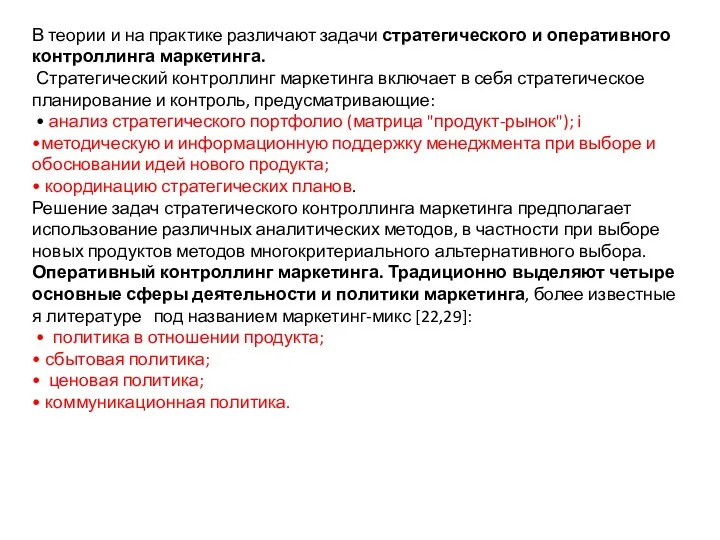

В теории и на практике различают задачи стратегического и оперативного контроллинга

В теории и на практике различают задачи стратегического и оперативного контроллинга

1. Определение наиболее перспективного продукта с учетом предпочтений потребителя

2.Формирование и контроль

1. Определение наиболее перспективного продукта с учетом предпочтений потребителя

2.Формирование и контроль

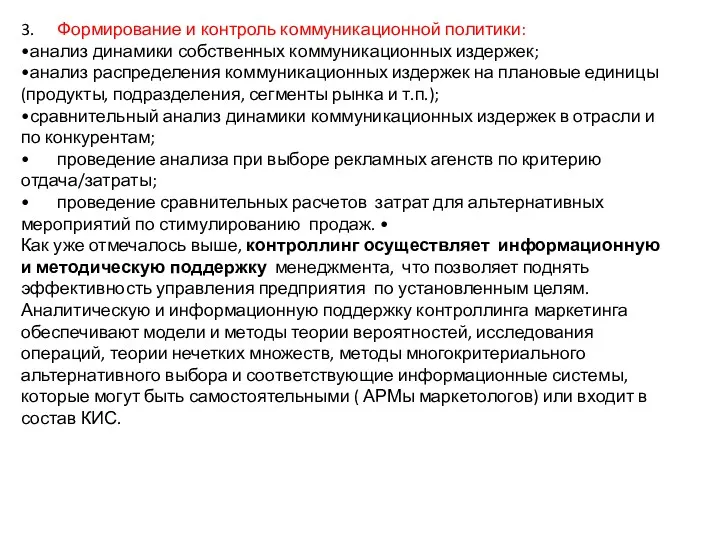

3. Формирование и контроль коммуникационной политики:

•анализ динамики собственных коммуникационных издержек;

•анализ распределения коммуникационных

3. Формирование и контроль коммуникационной политики:

•анализ динамики собственных коммуникационных издержек;

•анализ распределения коммуникационных

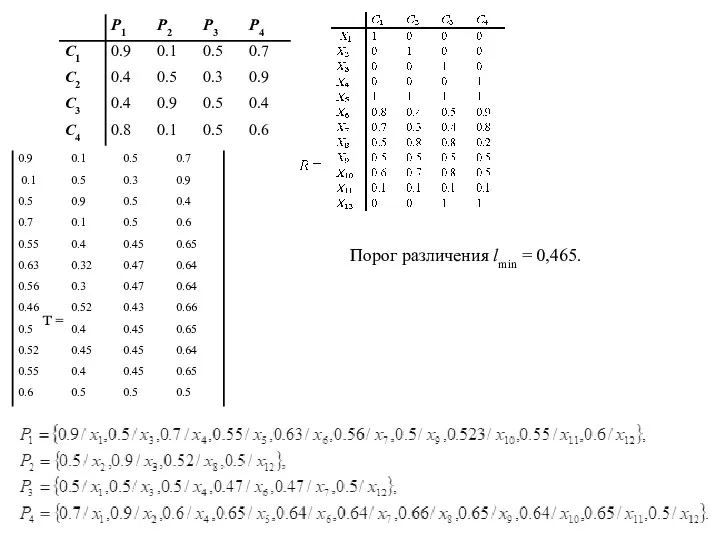

Некоторая фирма предполагает начать выпуск нового изделия. При этом возможно несколько

Некоторая фирма предполагает начать выпуск нового изделия. При этом возможно несколько

Был проведен опрос потенциальных пользователей с целью узнать их мнение

Был проведен опрос потенциальных пользователей с целью узнать их мнение

Порог различения lmin = 0,465.

Порог различения lmin = 0,465.

КОНТРОЛЛИНГ В ОБЛАСТИ ЛОГИСТИКИ

ЗАДАЧИ КОНТРОЛЛИНГА

В широком смысле понятие логистики охватывает все

КОНТРОЛЛИНГ В ОБЛАСТИ ЛОГИСТИКИ

ЗАДАЧИ КОНТРОЛЛИНГА

В широком смысле понятие логистики охватывает все

Деятельность предприятия в области логистики npиследует цель найти и предоставить с

Деятельность предприятия в области логистики npиследует цель найти и предоставить с

В основные функции контроллинга закупок входят контроль за экономичностью издержек при

В основные функции контроллинга закупок входят контроль за экономичностью издержек при

3

,

1. Обобщенная модель управления запасами

Любая модель управления запасами,

3

,

1. Обобщенная модель управления запасами

Любая модель управления запасами,

ППМ (MRP) - планирование потребности в материалах ППР (MRP-II) - планирование

ППМ (MRP) - планирование потребности в материалах ППР (MRP-II) - планирование

4

Таким образом, решение обобщённой задачи управления запасами определяется

следующим образом;

В случае

4

Таким образом, решение обобщённой задачи управления запасами определяется

следующим образом;

В случае

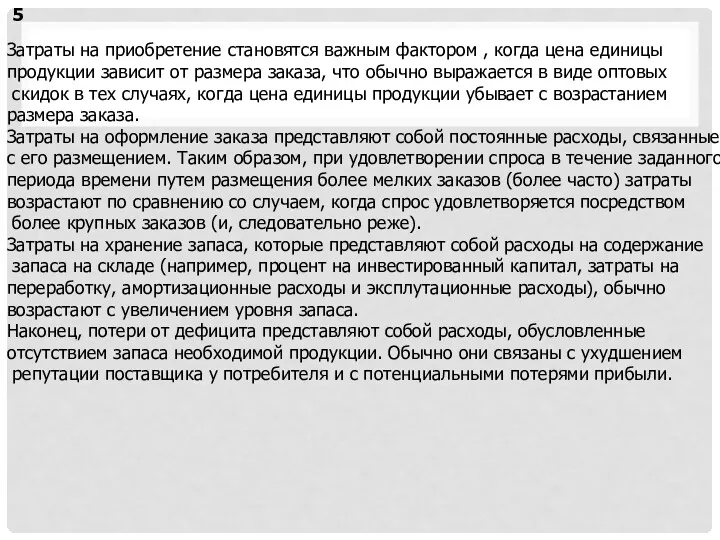

5

Затраты на приобретение становятся важным фактором , когда цена

5

Затраты на приобретение становятся важным фактором , когда цена

6

Рисунок 1 иллюстрирует зависимость четырёх компонент затрат обобщенной

Модели управления

6

Рисунок 1 иллюстрирует зависимость четырёх компонент затрат обобщенной

Модели управления

4

Основная модель

Важнейшую роль в наших рассмотрениях будет играть функция из-

менения

4

Основная модель

Важнейшую роль в наших рассмотрениях будет играть функция из-

менения

Цена единицы товара — “с “ УЕ. Цена постоянна, рассматривается один

Цена единицы товара — “с “ УЕ. Цена постоянна, рассматривается один

Рис. 1 Рис. 2

● Поскольку в одной партии q единиц

Рис. 1 Рис. 2

● Поскольку в одной партии q единиц

Для нахождения точки q* минимума функции С = C(q) найдем ее

Для нахождения точки q* минимума функции С = C(q) найдем ее

Рассмотрим еще одну типичную схему непрерывных марковских цепей, так называемую схему

Рассмотрим еще одну типичную схему непрерывных марковских цепей, так называемую схему

Транспортная логистика.

Деятельность в области логистики включает несколько направлений: управление транспортом,

Транспортная логистика.

Деятельность в области логистики включает несколько направлений: управление транспортом,

ДОСТАВКА - маршрутизация (дистрибьюция) - оптимальный маршрут, максимальный поток -

ДОСТАВКА - маршрутизация (дистрибьюция) - оптимальный маршрут, максимальный поток -

ДИСЛОКАЦИЯ Определение местоположения: (location) - промежуточных складов Проектные решения - торговых

ДИСЛОКАЦИЯ Определение местоположения: (location) - промежуточных складов Проектные решения - торговых

Транспортная задача

Есть п пунктов отправления, в которых имеются запасы произведенной продукции

Есть п пунктов отправления, в которых имеются запасы произведенной продукции

при условиях: (1.35)

В (1.35) п первых условий предусматривают, что все грузы

при условиях: (1.35)

В (1.35) п первых условий предусматривают, что все грузы

Сетевое планирование

5.1. Сетевая модель и ее основные элементы

Сетевая модель представляет собой комплекс

Сетевое планирование

5.1. Сетевая модель и ее основные элементы

Сетевая модель представляет собой комплекс

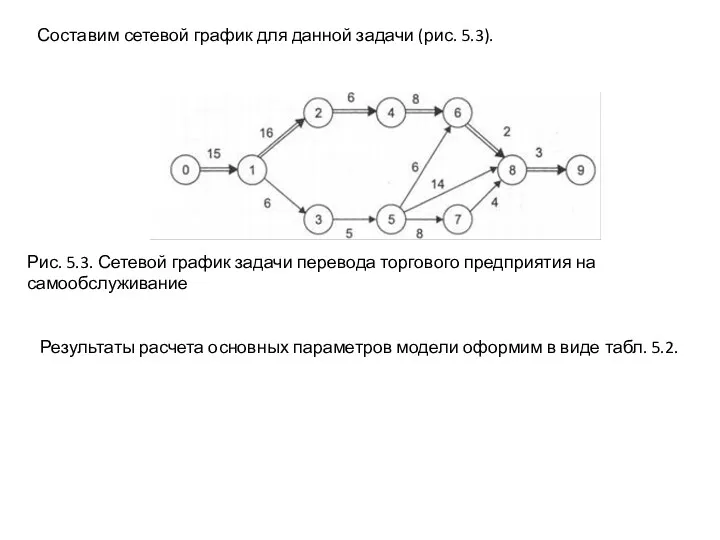

Результаты расчета основных параметров модели оформим в виде табл. 5.2.

Составим сетевой

Результаты расчета основных параметров модели оформим в виде табл. 5.2.

Составим сетевой

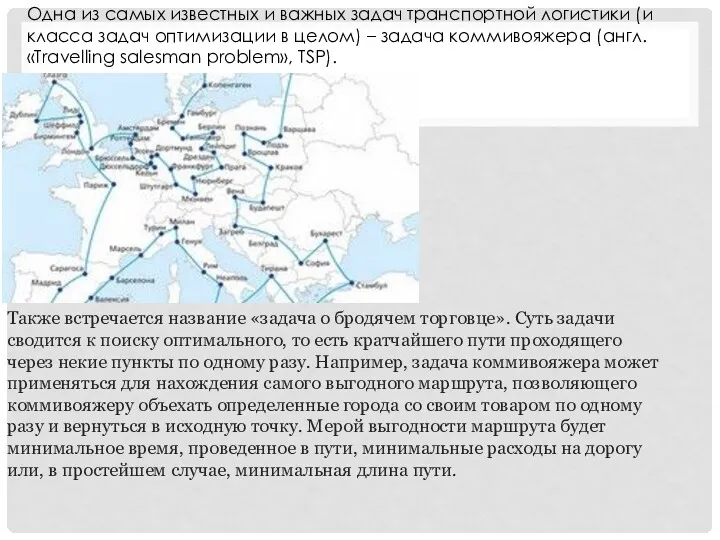

Также встречается название «задача о бродячем торговце». Суть задачи сводится к

Также встречается название «задача о бродячем торговце». Суть задачи сводится к

Кто и когда впервые начал исследовать задачу коммивояжера неизвестно, но одним

Кто и когда впервые начал исследовать задачу коммивояжера неизвестно, но одним

Эту же идею можно сформулировать несколько иначе - каково бы ни

Эту же идею можно сформулировать несколько иначе - каково бы ни

Рассматривая задачу размещения грузов в ТС, введем правила погрузки

транспортного средства, которые

Рассматривая задачу размещения грузов в ТС, введем правила погрузки

транспортного средства, которые

"ГИС - это аппаратно-программный человеко-машинный комплекс, обеспечивающий сбор, обработку, отображение и

"ГИС - это аппаратно-программный человеко-машинный комплекс, обеспечивающий сбор, обработку, отображение и

IT в задачах логистики

В настоящее время идет консолидация логистических

IT в задачах логистики

В настоящее время идет консолидация логистических

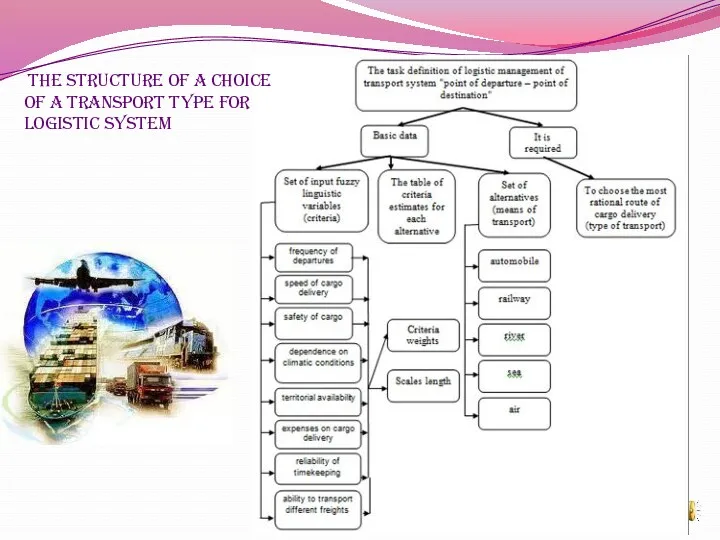

The structure of a choice of a transport type for

The structure of a choice of a transport type for

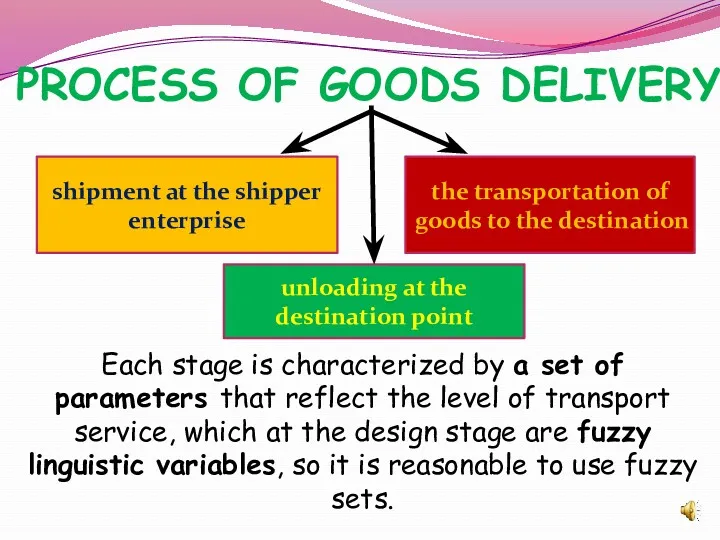

PROCESS OF GOODS DELIVERY

shipment at the shipper enterprise

unloading at the destination

PROCESS OF GOODS DELIVERY

shipment at the shipper enterprise

unloading at the destination

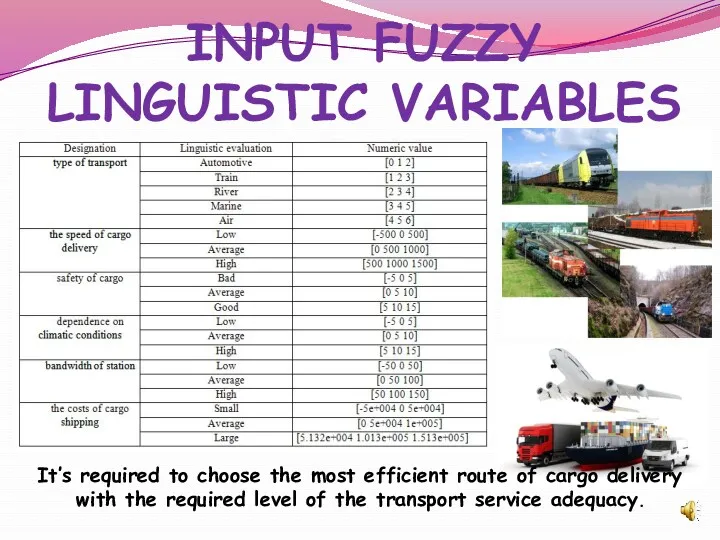

INPUT FUZZY

LINGUISTIC VARIABLES

It’s required to choose the most efficient route

INPUT FUZZY

LINGUISTIC VARIABLES

It’s required to choose the most efficient route

1- вид транспорта (автомобильный, железнодорожный, ручной, морской, воздушный);

2- скорость доставки груза;

3- сохранность груза;

4- зависимость

1- вид транспорта (автомобильный, железнодорожный, ручной, морской, воздушный);

2- скорость доставки груза;

3- сохранность груза;

4- зависимость

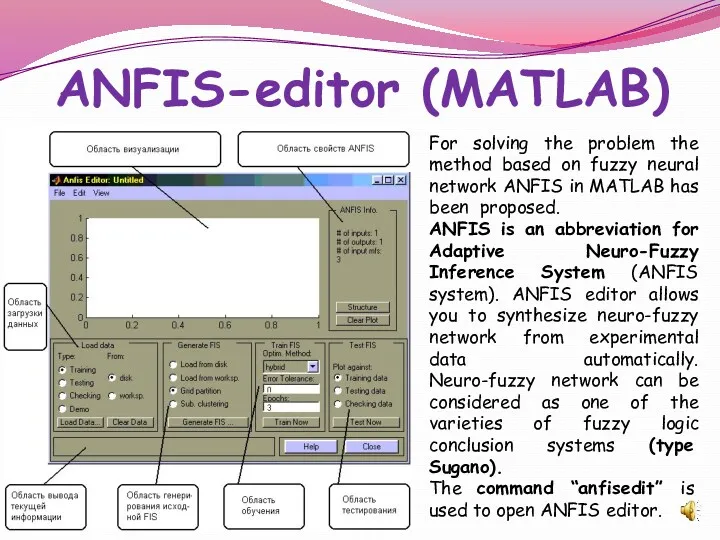

For solving the problem the method based on fuzzy neural network

For solving the problem the method based on fuzzy neural network

Preparing the file with the training data. It is reasonable to

Preparing the file with the training data. It is reasonable to

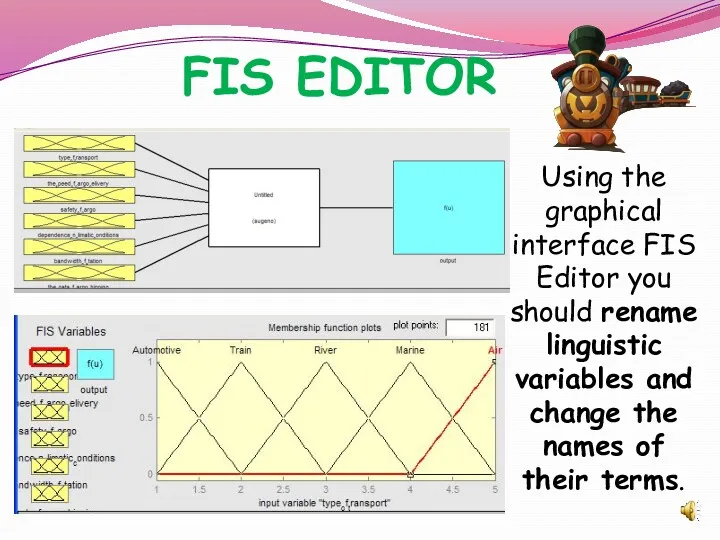

FIS EDITOR

Using the graphical interface FIS Editor you should rename linguistic

FIS EDITOR

Using the graphical interface FIS Editor you should rename linguistic

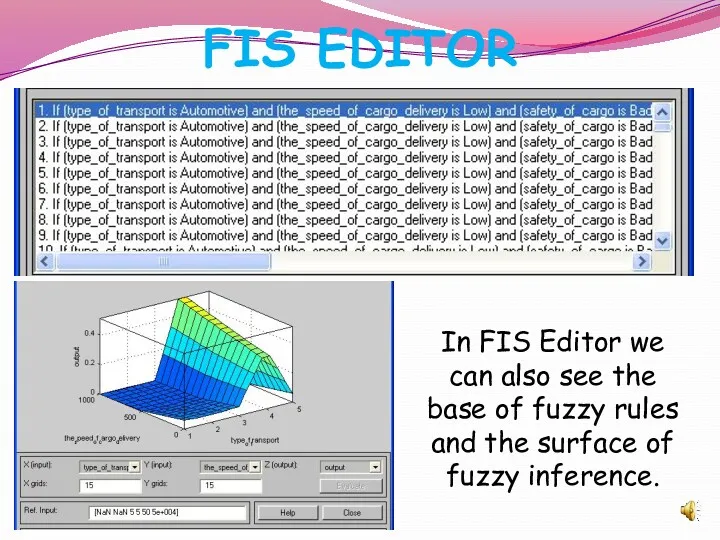

FIS EDITOR

In FIS Editor we can also see the base of

FIS EDITOR

In FIS Editor we can also see the base of

ФИНАНСОВЫЙ КОНТРОЛЛИНГ. ЗАДАЧИ КОНТРОЛЛИНГА

Основная задача финансового управления предприятием заключается в поддержании

ФИНАНСОВЫЙ КОНТРОЛЛИНГ. ЗАДАЧИ КОНТРОЛЛИНГА

Основная задача финансового управления предприятием заключается в поддержании

ОСНОВНЫЕ ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЛИНГА

В зависимости от продолжительности планового периода различают кратко-,

ОСНОВНЫЕ ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЛИНГА

В зависимости от продолжительности планового периода различают кратко-,

Важнейшей задачей для предприятия является сохранение возможности финансирования своей деятельности путем

Важнейшей задачей для предприятия является сохранение возможности финансирования своей деятельности путем

КОНТРОЛЛИНГ ИНВЕСТИЦИЙ

ЗАДАЧИ КОНТРОЛЛИНГА

Главная задача контроллинга инвестиций — достижение целей предприятия в

КОНТРОЛЛИНГ ИНВЕСТИЦИЙ

ЗАДАЧИ КОНТРОЛЛИНГА

Главная задача контроллинга инвестиций — достижение целей предприятия в

PP может вычисляться также в месяцах или годах, в зависимости от

PP может вычисляться также в месяцах или годах, в зависимости от

Функциональный стоимостный анализ

Общий недостаток статических и динамических методов заключается в рассмотрении

Функциональный стоимостный анализ

Общий недостаток статических и динамических методов заключается в рассмотрении

На первом, подготовительном, этапе особенно важно определить объект изучения. К примеру,

На первом, подготовительном, этапе особенно важно определить объект изучения. К примеру,

3. Построение функционально-структурной модели.

Реализация функций проектируемого объекта осуществляется через его элементную

3. Построение функционально-структурной модели.

Реализация функций проектируемого объекта осуществляется через его элементную

4. Определение значимости и относительной важности внутриобъектных функций (основных и вспомогательных).

5.

4. Определение значимости и относительной важности внутриобъектных функций (основных и вспомогательных).

5.

На творческом этапе проходит дальнейшая работа над возможными решениями снижения затрат,

На творческом этапе проходит дальнейшая работа над возможными решениями снижения затрат,

Qi определяется по следующей формуле:

где: pij — относительный приоритет i-го

Qi определяется по следующей формуле:

где: pij — относительный приоритет i-го

Информационные технологии в ФСА.

Реализация метода функционально-стоимостного анализа (ФСА) стала возможной в

Информационные технологии в ФСА.

Реализация метода функционально-стоимостного анализа (ФСА) стала возможной в

Измерения IT- решения

Процесс поиска подходящей программной реализации будем рассматривать в трех

Измерения IT- решения

Процесс поиска подходящей программной реализации будем рассматривать в трех

Сложность ФСА-модели пропорциональна количеству функций в ФСА-компоненте. С одной стороны, слишком

Сложность ФСА-модели пропорциональна количеству функций в ФСА-компоненте. С одной стороны, слишком

Реализацию проекта на основе организационного влияния трудно выполнять поэтапно. Если модель

Реализацию проекта на основе организационного влияния трудно выполнять поэтапно. Если модель

Как уже говорилось, нужно также учесть время на разработку и наличие

Как уже говорилось, нужно также учесть время на разработку и наличие

3. Традиционные учетные системы

Иногда первая идея, которая приходит в голову при

3. Традиционные учетные системы

Иногда первая идея, которая приходит в голову при

Заполнение "черного ящика"

Рис. 2. Заполнение "черного ящика"

Заполнение "черного ящика"

Рис. 2. Заполнение "черного ящика"

Заполнить "черный ящик" (то есть выбрать программное обеспечение и оборудование),

Заполнить "черный ящик" (то есть выбрать программное обеспечение и оборудование),

Точность данных о ресурсах и носителях издержек часто может стать основной

Точность данных о ресурсах и носителях издержек часто может стать основной

Электронная таблица для ПК

"Черный ящик" можно заполнить электронной таблицей (ЭТ) для

Электронная таблица для ПК

"Черный ящик" можно заполнить электронной таблицей (ЭТ) для

Приложение в электронной таблице (как на отдельном, так и на сетевом

Приложение в электронной таблице (как на отдельном, так и на сетевом

Специальное ПО для ФСА

Такая технология "заполнения черного ящика" предполагает создание специализированного

Специальное ПО для ФСА

Такая технология "заполнения черного ящика" предполагает создание специализированного

В ФСА-приложениях встроены возможности импорта данных из бухгалтерской книги. После того

В ФСА-приложениях встроены возможности импорта данных из бухгалтерской книги. После того

В программном обеспечении этого класса есть встроенные возможности генерирования отчетов, хотя

В программном обеспечении этого класса есть встроенные возможности генерирования отчетов, хотя

Специализированное программное обеспечение для ФСА обычно представлено в виде отдельных приложений,

Специализированное программное обеспечение для ФСА обычно представлено в виде отдельных приложений,

Хранилище данных

Более крупные организации могут заполнить "черный ящик", используя технологию

Хранилище данных

Более крупные организации могут заполнить "черный ящик", используя технологию

Необходимо задавать связи и вычисления, реализовывать импорт данных (хотя он в

Необходимо задавать связи и вычисления, реализовывать импорт данных (хотя он в

Хранилище данных и программное обеспечение для ФСА

Хранилище данных и программное обеспечение для ФСА

Инновация, нововведение (англ, innovation) — это внедрённое новшество, обеспечивающее качественный рост

Инновация, нововведение (англ, innovation) — это внедрённое новшество, обеспечивающее качественный рост

Отсутствие эффективной системы управления инновационными процессами является одной из основных причин

Отсутствие эффективной системы управления инновационными процессами является одной из основных причин

Инновации на предприятии можно рассматривать как отдельные проекты, так как

Инновации на предприятии можно рассматривать как отдельные проекты, так как

Контроллинг инноваций включает в себя четыре этапа: 1) оценку реализуемости проекта;

Контроллинг инноваций включает в себя четыре этапа: 1) оценку реализуемости проекта;

Как известно, эконометрика ‑ это наука, изучающая конкретные количественные и качественные

Как известно, эконометрика ‑ это наука, изучающая конкретные количественные и качественные

На третьем этапе устанавливается время проведения контрольных мероприятий, связанное с выполнением

На третьем этапе устанавливается время проведения контрольных мероприятий, связанное с выполнением

Методы и модели оценки рисков

Анализ любого экономического проекта без использования методов

Методы и модели оценки рисков

Анализ любого экономического проекта без использования методов

5

Жизненный цикл экономического проекта от формирования бизнес-идеи до

5

Жизненный цикл экономического проекта от формирования бизнес-идеи до

. РИСК И ЕГО ИЗМЕРЕНИЕ

1.1. Риск и прибыль

6

В зависимости от

. РИСК И ЕГО ИЗМЕРЕНИЕ

1.1. Риск и прибыль

6

В зависимости от

7

Таким образом, категорию « риск» можно определить как опасность потенциально

7

Таким образом, категорию « риск» можно определить как опасность потенциально

8

Существуют три основные точки зрения, признающие или субъективную, или объективную

8

Существуют три основные точки зрения, признающие или субъективную, или объективную

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих

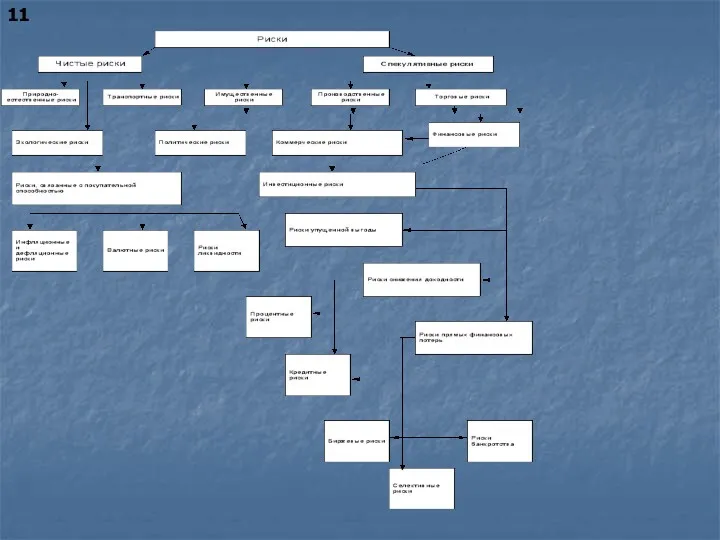

11

11

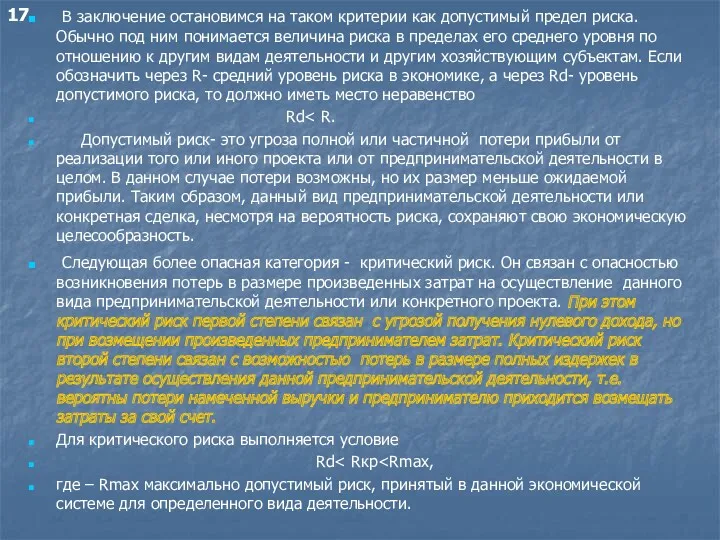

В заключение остановимся на таком критерии как допустимый предел риска.

В заключение остановимся на таком критерии как допустимый предел риска.

Катастрофический риск Rкат> Rmax превышает максимальную границу риска Rmax, сложившуюся в

Катастрофический риск Rкат> Rmax превышает максимальную границу риска Rmax, сложившуюся в

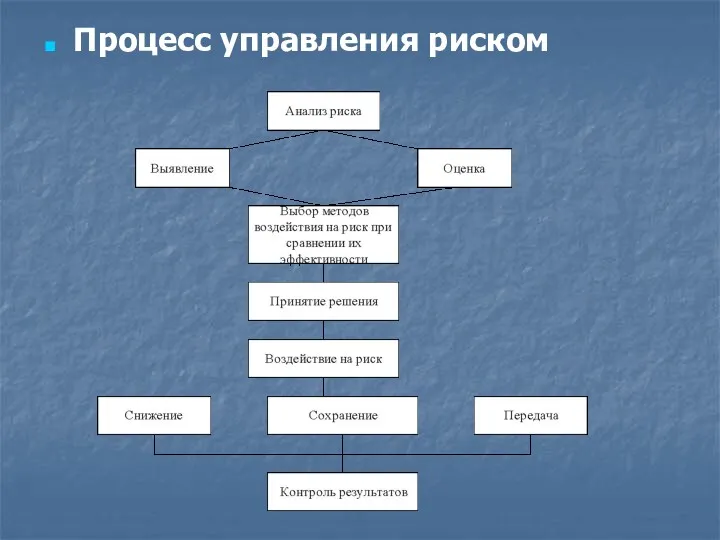

Процесс управления риском

Процесс управления риском

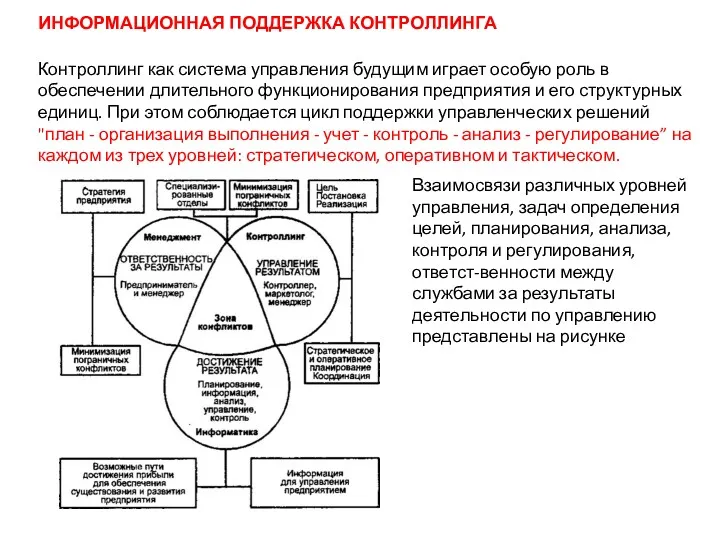

ИНФОРМАЦИОННАЯ ПОДДЕРЖКА КОНТРОЛЛИНГА

Контроллинг как система управления будущим играет особую роль в

ИНФОРМАЦИОННАЯ ПОДДЕРЖКА КОНТРОЛЛИНГА

Контроллинг как система управления будущим играет особую роль в

С информационной точки зрения стержнем этой структуры является система поддержки принятия

С информационной точки зрения стержнем этой структуры является система поддержки принятия

Цель разработки и внедрения СППР - информационная поддержка оперативных возможностей и

Цель разработки и внедрения СППР - информационная поддержка оперативных возможностей и

При этом необходимо обеспечить:

• доступ к данным внутренних и внешних источников

При этом необходимо обеспечить:

• доступ к данным внутренних и внешних источников

ФОРМИРОВАНИЕ ЕДИНОГО ИНФОРМАЦИОННОГО ПРОСТРАНСТВА

Одним из основных отличий аналитической системы от системы

ФОРМИРОВАНИЕ ЕДИНОГО ИНФОРМАЦИОННОГО ПРОСТРАНСТВА

Одним из основных отличий аналитической системы от системы

Фактор времени должен быть принят во внимание и в процессе эксплуатации

Фактор времени должен быть принят во внимание и в процессе эксплуатации

Фактор потенциального развития. Поскольку ситуация в сфере бизнеса в России достаточно

Фактор потенциального развития. Поскольку ситуация в сфере бизнеса в России достаточно

Создание информационных систем требует системной ориентации разработчиков на всех стадиях жизненного

Создание информационных систем требует системной ориентации разработчиков на всех стадиях жизненного

ТЕНДЕНЦИИ РАЗВИТИЯ ИНФОРМАЦИОННОЙ ТЕХНОЛОГИИ

При развитии информационной технологии проявляются пять современных взаимосвязанных

ТЕНДЕНЦИИ РАЗВИТИЯ ИНФОРМАЦИОННОЙ ТЕХНОЛОГИИ

При развитии информационной технологии проявляются пять современных взаимосвязанных

Усложнение информационных продуктов (услуг). В информационной технологии можно выделить два компонента:

• механизм

Усложнение информационных продуктов (услуг). В информационной технологии можно выделить два компонента:

• механизм

В более широком плане следует отметить изменение отношений на предприятии (производство

В более широком плане следует отметить изменение отношений на предприятии (производство

ИСТОЧНИКИ ИНФОРМАЦИИ

Информация дает возможность рационально распоряжаться всеми иными видами ресурсов.

ИСТОЧНИКИ ИНФОРМАЦИИ

Информация дает возможность рационально распоряжаться всеми иными видами ресурсов.

ПОТОКИ ИНФОРМАЦИИ

Предприятие можно рассматривать как информационную систему. В ней сходятся четыре

ПОТОКИ ИНФОРМАЦИИ

Предприятие можно рассматривать как информационную систему. В ней сходятся четыре

Информационное обогащение современного бизнеса - его наиболее характерная черта. Выигрывает тот,

Информационное обогащение современного бизнеса - его наиболее характерная черта. Выигрывает тот,

На любом предприятии должна систематически вестись работа в следующих направлениях:

• выявление проблем

На любом предприятии должна систематически вестись работа в следующих направлениях:

• выявление проблем

• уменьшения стоимости документационного обеспечения управления предприятием за счет перехода от бумажного

• уменьшения стоимости документационного обеспечения управления предприятием за счет перехода от бумажного

АНАЛИЗ ИНФОРМАЦИИ.

СИСТЕМА МОДЕЛЕЙ ПОДДЕРЖКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

К основным финансово-экономическим задачам СППР

АНАЛИЗ ИНФОРМАЦИИ.

СИСТЕМА МОДЕЛЕЙ ПОДДЕРЖКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

К основным финансово-экономическим задачам СППР

ПРЕДВАРИТЕЛЬНАЯ КЛАССИФИКАЦИЯ АНАЛИТИЧЕСКИХ ЗАДАЧ

Особенности аналитических задач управления требуют специфических методов

ПРЕДВАРИТЕЛЬНАЯ КЛАССИФИКАЦИЯ АНАЛИТИЧЕСКИХ ЗАДАЧ

Особенности аналитических задач управления требуют специфических методов

По требуемому способу моделирования данных задачи можно разделить на такие группы:

•

По требуемому способу моделирования данных задачи можно разделить на такие группы:

•

• наличие элементов экспертной поддержки аналитических запросов;

• модульную структуру стандартных аналитических блоков, в

• наличие элементов экспертной поддержки аналитических запросов;

• модульную структуру стандартных аналитических блоков, в

Существенной является возможность использования не только традиционных оперативных методов анализа и

Существенной является возможность использования не только традиционных оперативных методов анализа и

Сравнительная характеристика контроллинга и контроля4

Сравнительная характеристика контроллинга и контроля4

Автоматизированное управление машиностроительным предприятием

Автоматизированное управление машиностроительным предприятием Контроль как функция управления

Контроль как функция управления Структура та управління підприємством

Структура та управління підприємством Стратегическое планирование

Стратегическое планирование Всеобщее управление качеством

Всеобщее управление качеством Интеграция в управлении цепями поставок

Интеграция в управлении цепями поставок Визуальное управление

Визуальное управление Советы по тайм-менеджменту для студентов на дистанционном обучении

Советы по тайм-менеджменту для студентов на дистанционном обучении Концепция современного склада

Концепция современного склада Управління якістю води у виробництві харчових продуктів. Лекції № 9-10

Управління якістю води у виробництві харчових продуктів. Лекції № 9-10 Современные тенденции в менеджменте

Современные тенденции в менеджменте Управление и самоорганизация. (Тема 1)

Управление и самоорганизация. (Тема 1) Что такое иерархия

Что такое иерархия Управление качеством на основе стандартов ИСО

Управление качеством на основе стандартов ИСО Управление временем. Тайм-менеджмент. Основы

Управление временем. Тайм-менеджмент. Основы Подбор, отбор, наём персонала. Источники, методы подбора персонала. Организации найма персонала. Лекция 3

Подбор, отбор, наём персонала. Источники, методы подбора персонала. Организации найма персонала. Лекция 3 Разработка модели предметной области ИС

Разработка модели предметной области ИС Коучинг және оның құндылықтары туралы түсінік қалыптастыру

Коучинг және оның құндылықтары туралы түсінік қалыптастыру Ризики та надзвичайні ситуації в соціальних та екологічних системах. (Лекція 3)

Ризики та надзвичайні ситуації в соціальних та екологічних системах. (Лекція 3) Мониторинг качества проектного управления в колледже

Мониторинг качества проектного управления в колледже Мораль и нравы. Специфика национальных нравов и их роль в сфере управления

Мораль и нравы. Специфика национальных нравов и их роль в сфере управления Загальні принципи управління якістю. Теорія Всезагальногоуправління якістю (TQM)

Загальні принципи управління якістю. Теорія Всезагальногоуправління якістю (TQM) Основная цель компании

Основная цель компании Методы стандартизации

Методы стандартизации Теории Х и Y мотивационных потребностей персонала

Теории Х и Y мотивационных потребностей персонала Исследование экскурсионного потенциала города Красноярска

Исследование экскурсионного потенциала города Красноярска Основные нормативные документы, регламентирующие требования к грузам при перевозке по железным дорогам РФ

Основные нормативные документы, регламентирующие требования к грузам при перевозке по железным дорогам РФ Человеческий капитал

Человеческий капитал