- Контрольная функция управления, его развитие

Содержание

- 2. В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности хозяйственных субъектов возрастают Эта информация

- 3. проверочный документ; проверка правильности составления документов; деятельность бухгалтеров, кассиров, финансовых работников; проверка чего-либо; проверка правильности в

- 4. Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки правдивости и достоверности документов.

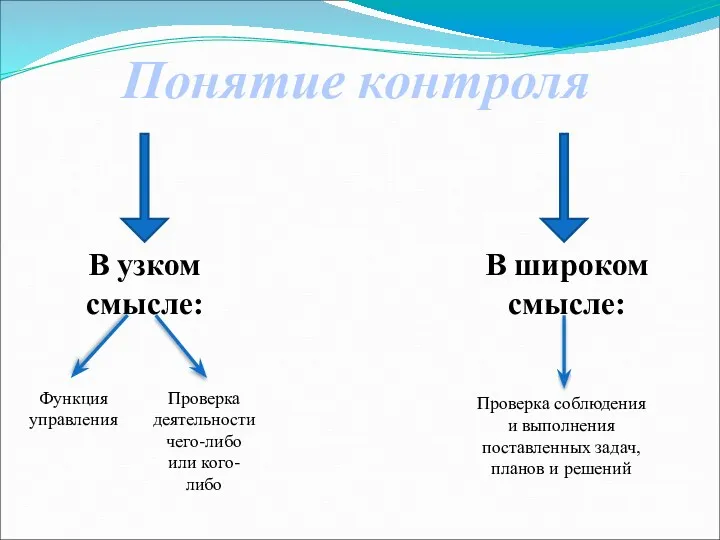

- 5. Понятие контроля В узком смысле: В широком смысле: Функция управления Проверка деятельности чего-либо или кого-либо Проверка

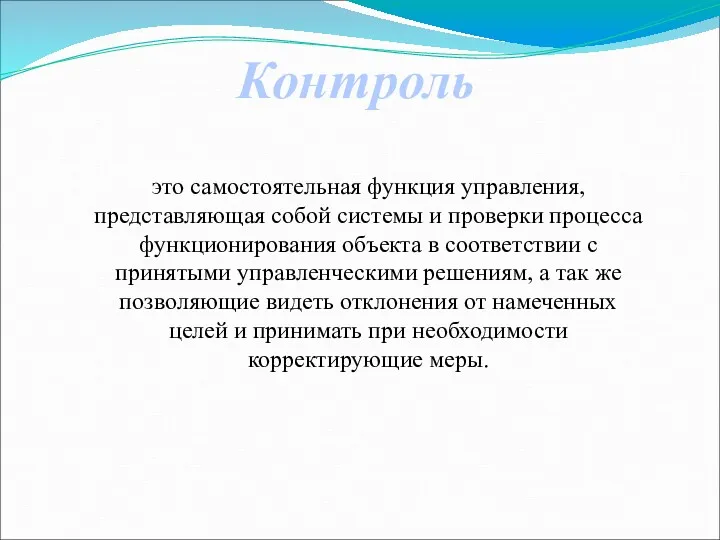

- 6. это самостоятельная функция управления, представляющая собой системы и проверки процесса функционирования объекта в соответствии с принятыми

- 7. Чем вызвана необходимость контроля? Неопределенностью внешней и внутренней среды Предупреждение кризисных ситуаций Поддержание успеха

- 8. Функции контроля информационная; профилактическая; мобилизирующая; воспитательная. Функции контроля

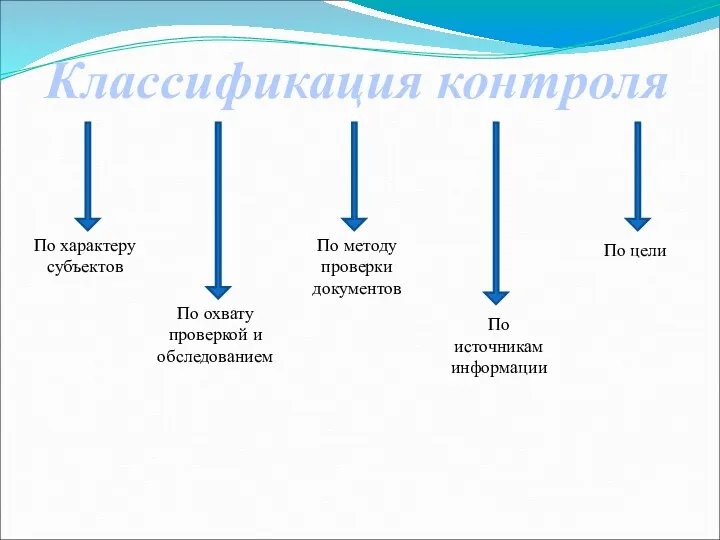

- 9. Классификация контроля По характеру субъектов По охвату проверкой и обследованием По методу проверки документов По источникам

- 10. 1. По характеру субъектов ВНЕШНИЙ осуществляется руководством или специальными сотрудниками — контролерами ВНУТРЕННИЙ в рамках внутреннего

- 11. 2. По охвату проверкой и обследованием ПОЛНЫЙ контроль над всеми объектами, субъектами, сферами деятельности ЧАСТИЧНЫЙ контроль

- 12. 3. По времени проведения ПРЕДВАРИТЕЛЬНЫЙ предупреждение нарушений не целесообразности, необычности действий и решений ПОСЛЕДОВАТЕЛЬНЫЙ установление результативности,

- 13. 4. По источникам информации ДОКУМЕНТАЛЬНЫЙ проверка правильности составления документов ФАКТИЧЕСКИЙ (ИНВЕНТАРИЗАЦИЯ) проверка соответствия фактических данных с

- 14. 5. По цели РЕВИЗИЯ это система контрольных действий, осуществляемая по заданию руководителя выше стоящей организации налоговых

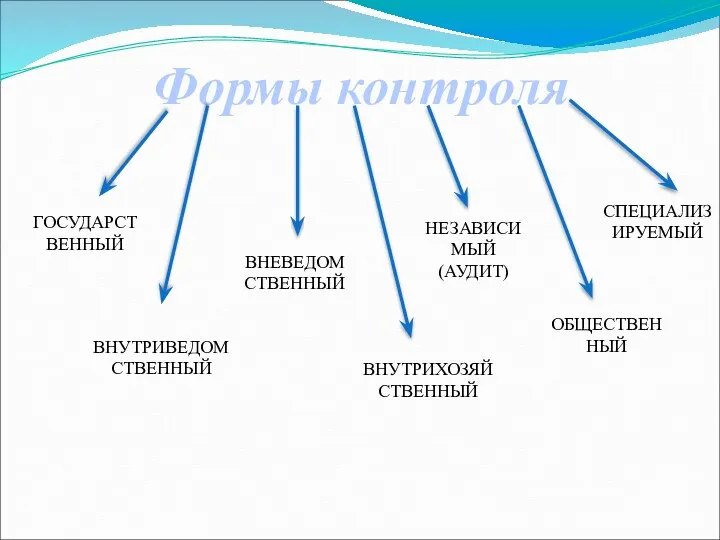

- 15. Формы контроля ГОСУДАРСТВЕННЫЙ ВНУТРИВЕДОМСТВЕННЫЙ ВНЕВЕДОМСТВЕННЫЙ ВНУТРИХОЗЯЙСТВЕННЫЙ ОБЩЕСТВЕННЫЙ СПЕЦИАЛИЗИРУЕМЫЙ НЕЗАВИСИМЫЙ (АУДИТ)

- 16. Этапы контроля

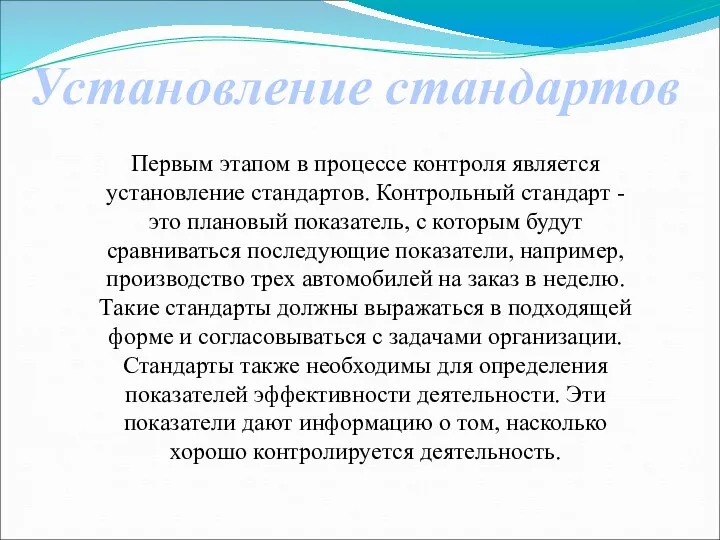

- 17. Установление стандартов Первым этапом в процессе контроля является установление стандартов. Контрольный стандарт - это плановый показатель,

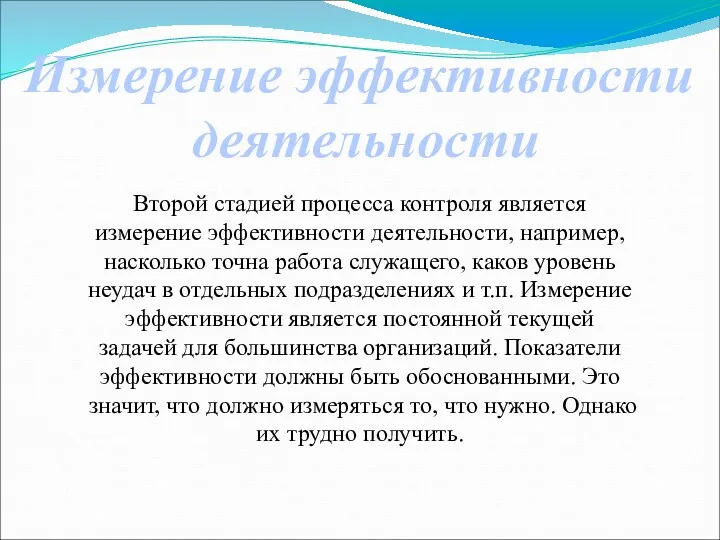

- 18. Измерение эффективности деятельности Второй стадией процесса контроля является измерение эффективности деятельности, например, насколько точна работа служащего,

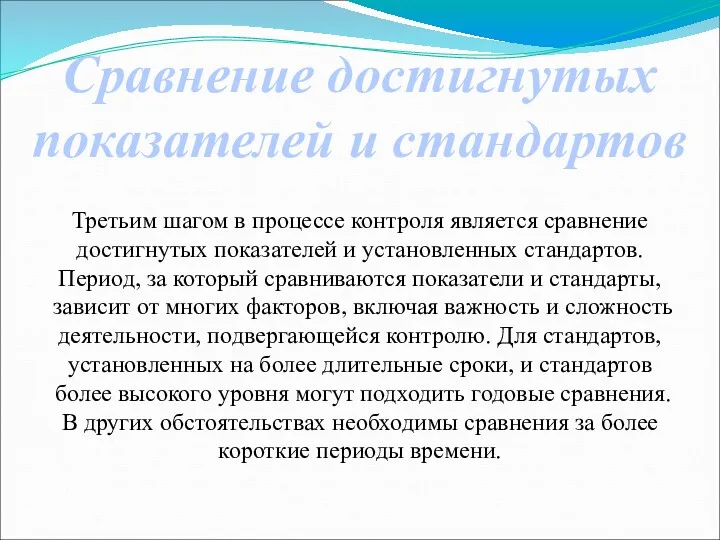

- 19. Сравнение достигнутых показателей и стандартов Третьим шагом в процессе контроля является сравнение достигнутых показателей и установленных

- 20. Корректирующие действия Заключительным этапом в процессе контроля является определение необходимости корректирующих действий. Решения, касающиеся корректирующих действий,

- 21. Рекомендации по проведению эффективного контроля Установление осмысленных стандартов, воспринимаемых сотрудниками; Установлении двухстороннего общения – возможность обсудить

- 22. Типичные ошибки контроля

- 24. Скачать презентацию

В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности

В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности

проверочный документ;

проверка правильности составления документов;

деятельность бухгалтеров, кассиров, финансовых работников;

проверка чего-либо;

проверка правильности

проверочный документ;

проверка правильности составления документов;

деятельность бухгалтеров, кассиров, финансовых работников;

проверка чего-либо;

проверка правильности

Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки

Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки

Понятие контроля

В узком смысле:

В широком смысле:

Функция управления

Проверка деятельности чего-либо или кого-либо

Проверка

Понятие контроля

В узком смысле:

В широком смысле:

Функция управления

Проверка деятельности чего-либо или кого-либо

Проверка

это самостоятельная функция управления, представляющая собой системы и проверки процесса функционирования

это самостоятельная функция управления, представляющая собой системы и проверки процесса функционирования

Чем вызвана

необходимость контроля?

Неопределенностью внешней и внутренней среды

Предупреждение

Чем вызвана

необходимость контроля?

Неопределенностью внешней и внутренней среды

Предупреждение

Функции контроля

информационная;

профилактическая;

мобилизирующая;

воспитательная.

Функции контроля

Функции контроля

информационная;

профилактическая;

мобилизирующая;

воспитательная.

Функции контроля

Классификация контроля

По характеру субъектов

По охвату проверкой и обследованием

По методу проверки документов

По

Классификация контроля

По характеру субъектов

По охвату проверкой и обследованием

По методу проверки документов

По

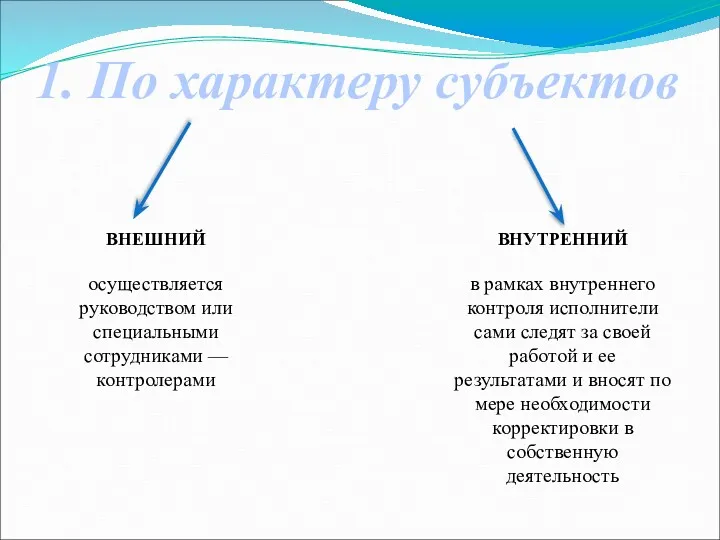

1. По характеру субъектов

ВНЕШНИЙ

осуществляется руководством или специальными сотрудниками — контролерами

ВНУТРЕННИЙ

в рамках внутреннего

1. По характеру субъектов

ВНЕШНИЙ

осуществляется руководством или специальными сотрудниками — контролерами

ВНУТРЕННИЙ

в рамках внутреннего

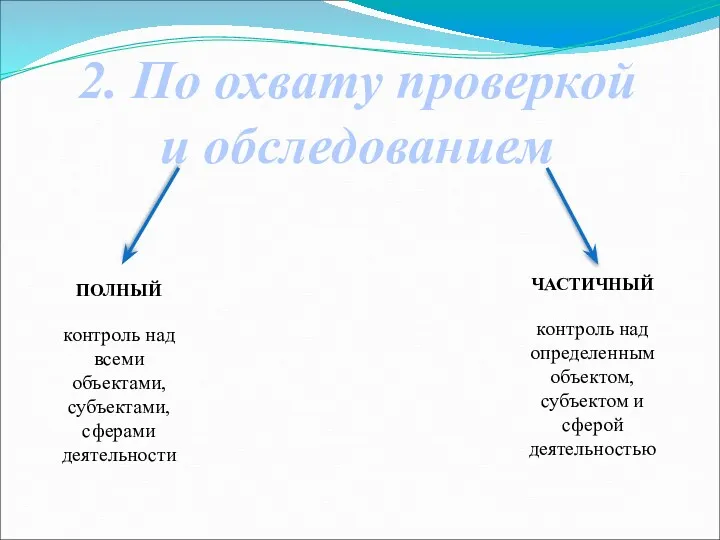

2. По охвату проверкой

и обследованием

ПОЛНЫЙ

контроль над всеми объектами, субъектами, сферами деятельности

ЧАСТИЧНЫЙ

контроль

2. По охвату проверкой

и обследованием

ПОЛНЫЙ

контроль над всеми объектами, субъектами, сферами деятельности

ЧАСТИЧНЫЙ

контроль

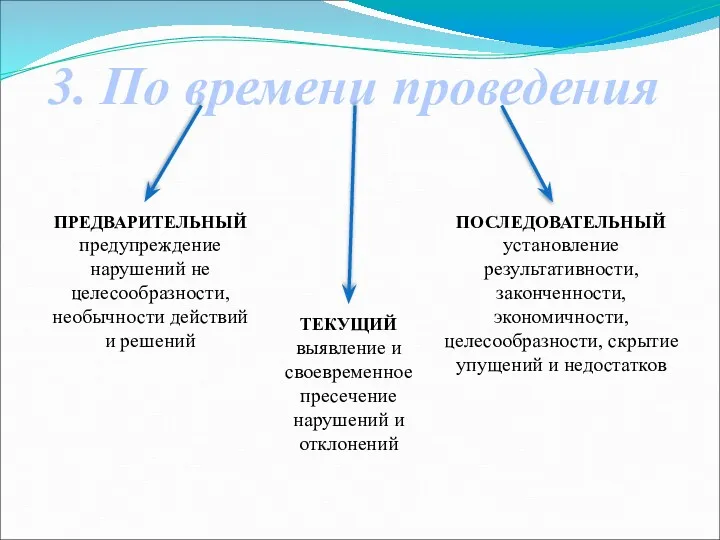

3. По времени проведения

ПРЕДВАРИТЕЛЬНЫЙ

предупреждение нарушений не целесообразности, необычности действий и решений

ПОСЛЕДОВАТЕЛЬНЫЙ

установление

3. По времени проведения

ПРЕДВАРИТЕЛЬНЫЙ

предупреждение нарушений не целесообразности, необычности действий и решений

ПОСЛЕДОВАТЕЛЬНЫЙ

установление

4. По источникам

информации

ДОКУМЕНТАЛЬНЫЙ

проверка правильности составления документов

ФАКТИЧЕСКИЙ (ИНВЕНТАРИЗАЦИЯ)

проверка соответствия фактических данных

4. По источникам

информации

ДОКУМЕНТАЛЬНЫЙ

проверка правильности составления документов

ФАКТИЧЕСКИЙ (ИНВЕНТАРИЗАЦИЯ)

проверка соответствия фактических данных

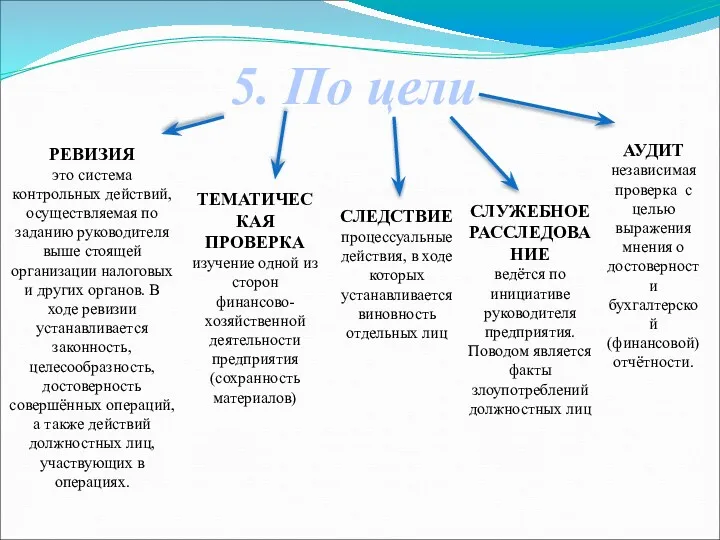

5. По цели

РЕВИЗИЯ

это система контрольных действий, осуществляемая по заданию руководителя выше

5. По цели

РЕВИЗИЯ

это система контрольных действий, осуществляемая по заданию руководителя выше

Формы контроля

ГОСУДАРСТВЕННЫЙ

ВНУТРИВЕДОМСТВЕННЫЙ

ВНЕВЕДОМСТВЕННЫЙ

ВНУТРИХОЗЯЙСТВЕННЫЙ

ОБЩЕСТВЕННЫЙ

СПЕЦИАЛИЗИРУЕМЫЙ

НЕЗАВИСИМЫЙ (АУДИТ)

Формы контроля

ГОСУДАРСТВЕННЫЙ

ВНУТРИВЕДОМСТВЕННЫЙ

ВНЕВЕДОМСТВЕННЫЙ

ВНУТРИХОЗЯЙСТВЕННЫЙ

ОБЩЕСТВЕННЫЙ

СПЕЦИАЛИЗИРУЕМЫЙ

НЕЗАВИСИМЫЙ (АУДИТ)

Этапы контроля

Этапы контроля

Установление стандартов

Первым этапом в процессе контроля является установление стандартов. Контрольный стандарт

Установление стандартов

Первым этапом в процессе контроля является установление стандартов. Контрольный стандарт

Измерение эффективности

деятельности

Второй стадией процесса контроля является измерение эффективности деятельности, например,

Измерение эффективности

деятельности

Второй стадией процесса контроля является измерение эффективности деятельности, например,

Сравнение достигнутых

показателей и стандартов

Третьим шагом в процессе контроля является сравнение

Сравнение достигнутых

показателей и стандартов

Третьим шагом в процессе контроля является сравнение

Корректирующие действия

Заключительным этапом в процессе контроля является определение необходимости корректирующих действий.

Корректирующие действия

Заключительным этапом в процессе контроля является определение необходимости корректирующих действий.

Рекомендации по проведению

эффективного контроля

Установление осмысленных стандартов, воспринимаемых сотрудниками;

Рекомендации по проведению

эффективного контроля

Установление осмысленных стандартов, воспринимаемых сотрудниками;

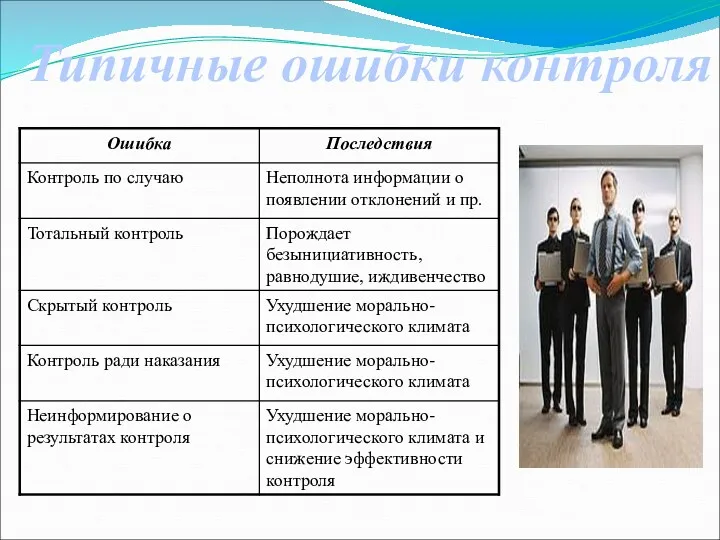

Типичные ошибки контроля

Типичные ошибки контроля

Кармический Менеджмент

Кармический Менеджмент Антикризове управління в сфері туризму. Кризові явища: класифікація та циклічність. Життєвий цикл підприємства

Антикризове управління в сфері туризму. Кризові явища: класифікація та циклічність. Життєвий цикл підприємства Лидерство – важнейший компонент эффективного руководства

Лидерство – важнейший компонент эффективного руководства Гендерные особенности в руководстве коллективом

Гендерные особенности в руководстве коллективом Понятие и процесс коммуникации. (Лекция 16)

Понятие и процесс коммуникации. (Лекция 16) Аудит системы менеджмента бережливого производства

Аудит системы менеджмента бережливого производства Метод экспертных оценок рисков

Метод экспертных оценок рисков Структура предприятия и процесс производства

Структура предприятия и процесс производства Стратегический менеджмент

Стратегический менеджмент Эффективные коммуникации по телефону для внутреннего пользования. eCall

Эффективные коммуникации по телефону для внутреннего пользования. eCall Функціональні обовязки працівників готелю

Функціональні обовязки працівників готелю Гостиничное дело. Основные службы гостиничного предприятия

Гостиничное дело. Основные службы гостиничного предприятия Анализ внутренней и внешней среды при разработке стратегии

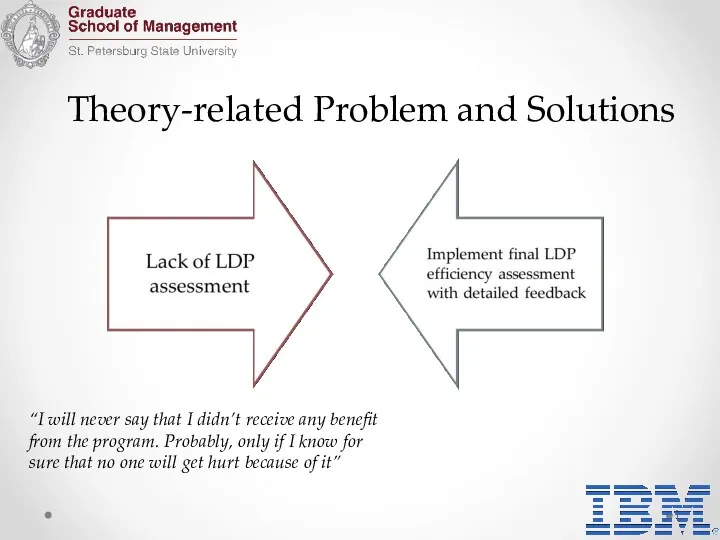

Анализ внутренней и внешней среды при разработке стратегии Theory-related Problem and Solutions

Theory-related Problem and Solutions Введение в организационное поведение, основные модели

Введение в организационное поведение, основные модели Соціально-психологічні аспекти управління персоналом

Соціально-психологічні аспекти управління персоналом Стресс и управление им в деятельности менеджера

Стресс и управление им в деятельности менеджера Методологические основы реализации современных подходов в проектном менеджменте

Методологические основы реализации современных подходов в проектном менеджменте АСУП. Управление предприятием. Управление качеством продукции

АСУП. Управление предприятием. Управление качеством продукции Samsung. История развития. Схема управления. Система ценностей

Samsung. История развития. Схема управления. Система ценностей Разработка ИТ-стратегии. Миссия и цели компании. (Лекция 3)

Разработка ИТ-стратегии. Миссия и цели компании. (Лекция 3) Управління вартістю проектами. Лекція 6

Управління вартістю проектами. Лекція 6 Совершенствование логистической деятельности предприятия пассажирского транспорта

Совершенствование логистической деятельности предприятия пассажирского транспорта Бизнес-инжиниринг. Разработка организационной структуры. Лекция 5

Бизнес-инжиниринг. Разработка организационной структуры. Лекция 5 Стратегическое управление. Анализ общей ситуации в отрасли и конкуренции в ней

Стратегическое управление. Анализ общей ситуации в отрасли и конкуренции в ней Методология и методы проектного управления

Методология и методы проектного управления Производственный процесс

Производственный процесс Этапы развития менеджмента

Этапы развития менеджмента