- Организация как процесс управления

Содержание

- 2. Организация – функция управления, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями компаниями

- 3. Функция организации реализуются двумя путями: Через административно-организационное управление Через оперативное управление

- 4. В зависимости от объекта различают: Организацию производства Организация трудовой деятельности Организацию управления

- 5. Административно-организационное управление предполагает определение структуры компании, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав

- 6. Оперативное управление обеспечивает функционирование компании в соответствии с утвержденным планом и заключается в периодическом или непрерывном

- 7. Под организационной структурой понимается организация системы из отдельных подразделений, определенным образом связанных между собой. При этом

- 8. Основные свойства организационных систем: Целенаправленность Достаточная упорядоченность Многофакторность процессов

- 9. Связи: Вертикальные (формируют структуру системы и отражают участие в процессе функционирования системы и информированность элементов.) Горизонтальные

- 10. Требования к разработке организационных структур содержат некоторые общие правила: перечень целей и функций компании формирует структуру;

- 11. 7.2 Координация в менеджменте

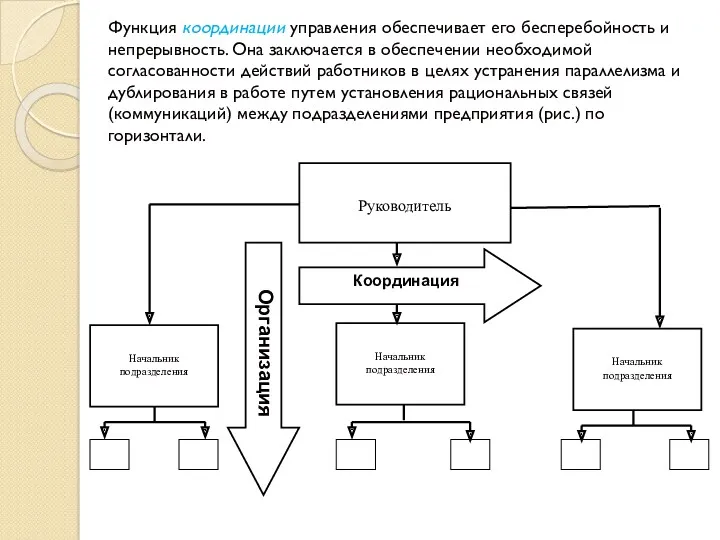

- 12. Функция координации управления обеспечивает его бесперебойность и непрерывность. Она заключается в обеспечении необходимой согласованности действий работников

- 13. 7.3 Учет в управлении организациями

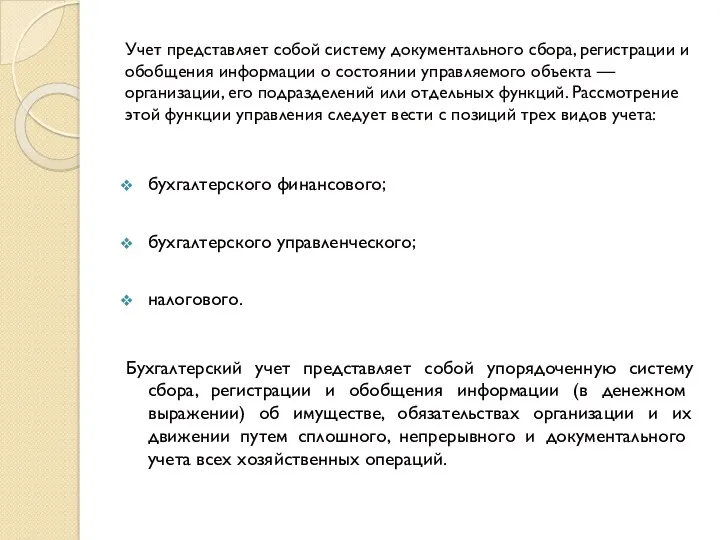

- 14. Учет представляет собой систему документального сбора, регистрации и обобщения информации о состоянии управляемого объекта — организации,

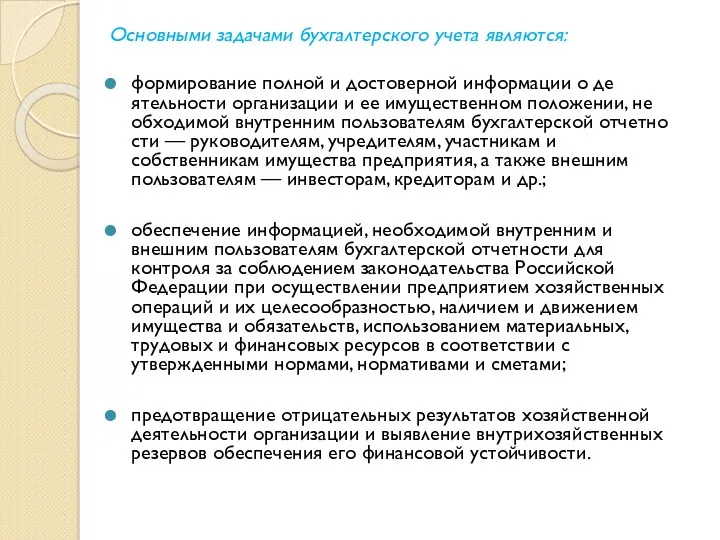

- 15. Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном

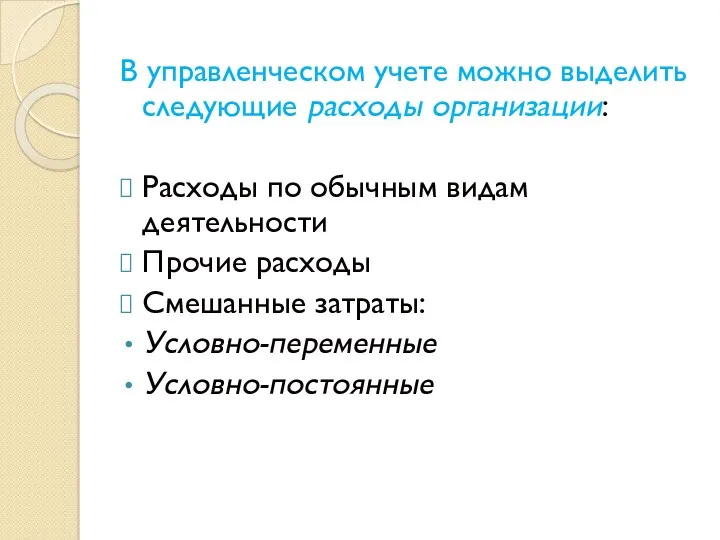

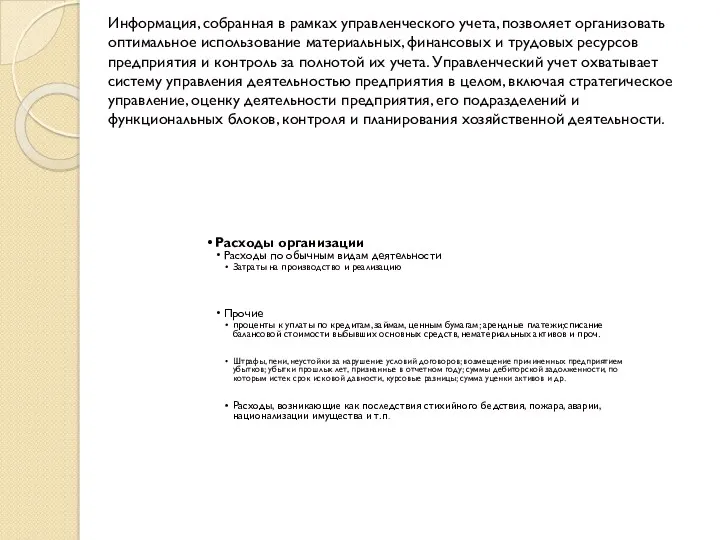

- 16. В управленческом учете можно выделить следующие расходы организации: Расходы по обычным видам деятельности Прочие расходы Смешанные

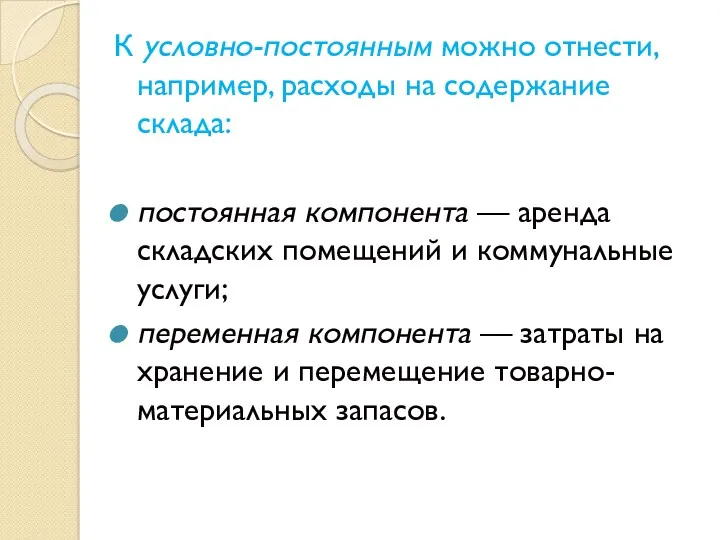

- 17. К условно-постоянным можно отнести, например, расходы на содержание склада: постоянная компонента — аренда складских помещений и

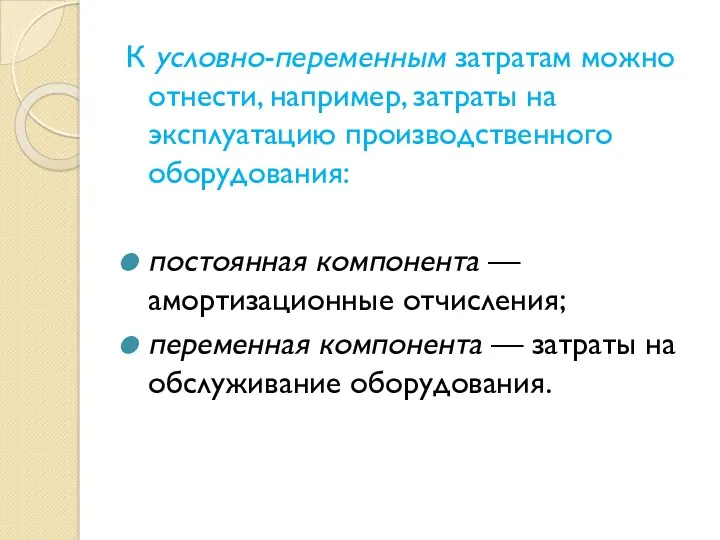

- 18. К условно-переменным затратам можно отнести, например, затраты на эксплуатацию производственного оборудования: постоянная компонента — амортизационные отчисления;

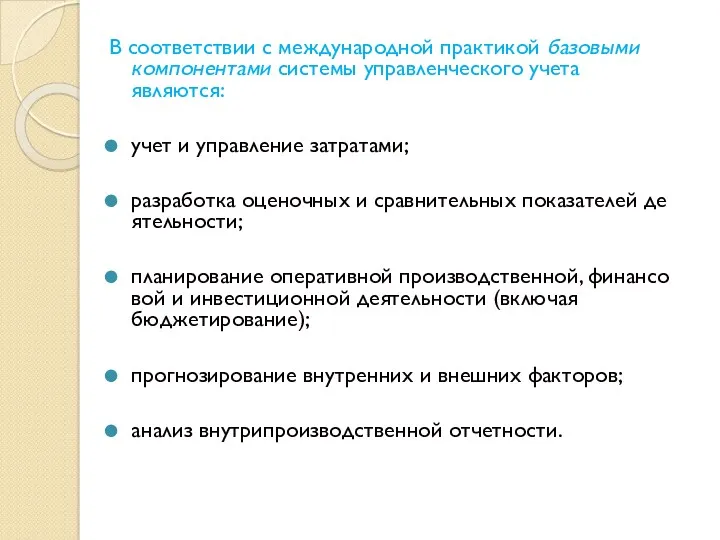

- 19. В соответствии с международной практикой базовыми компонентами системы управленческого учета являются: учет и управление затратами; разработка

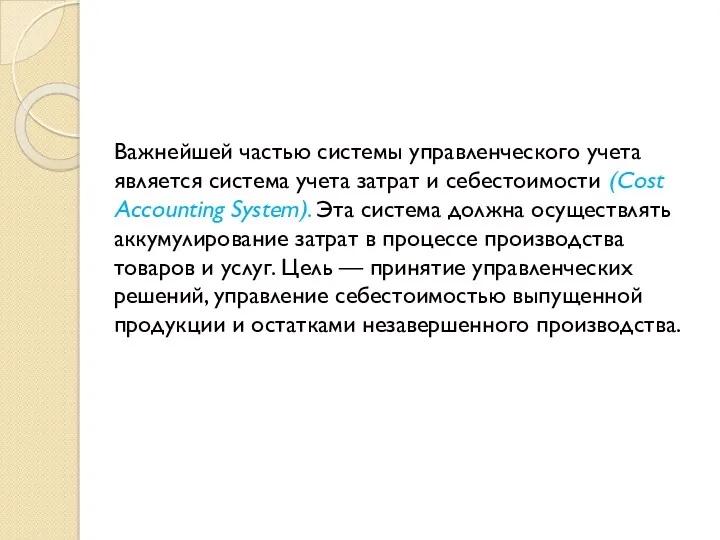

- 20. Важнейшей частью системы управленческого учета является система учета затрат и себестоимости (Cost Accounting System). Эта система

- 21. Информация, собранная в рамках управленческого учета, позволяет организовать оптимальное использование материальных, финансовых и трудовых ресурсов предприятия

- 22. Основной целью управленческого учета является предоставление руководству организации полного комплекса фактических, плановых и прогнозных данных о

- 23. Понятие налогового учета введено Налоговым кодексом РФ. Налоговый учет — это система обобщения информации для определения

- 24. Взаимосвязь перечисленных видов учета проявляется в первую очередь через совокупность способ и методов, зафиксированных в учетной

- 25. 7.4. Контроль в менеджменте

- 26. Под контролем понимают процесс обеспечения достижения организацией своих целей. Этот процесс представляет собой систему наблюдений и

- 27. К функции контроля относят два основных направления: -контроль выполнения работ, намеченных планом; -и меры по корректировке

- 28. Выделяют три вида контроля: 1.Предварительный контроль, осуществляемый до фактического начала работы организации. Средством осуществления предварительного контроля

- 29. 2.Текущий контроль, осуществляемый непосредственно в ходе выполнения работ. Базируется на измерении фактических результатов, полученных после выполнения

- 30. Технологически контроль осуществляется по следующей схеме: выбор концепции контроля (система, процесс, частная проверка); определение целей контроля

- 31. Система оценки работы в своей основе должна содержать позитивный подход. Главная задача — оказание помощи работнику

- 32. Оценка работы со стороны руководителя позволяет ответить на следующие вопросы: -Что делают сотрудники в настоящее время?

- 33. Процесс оценки работы должен соответствовать следующим требованиям: 1)оценка должна способствовать пониманию работником того, что от него

- 34. В. Зигерт и Л. Ланг выделяют семь ошибок при проведении контроля: 1.Контроль не должен ограничиваться единичными

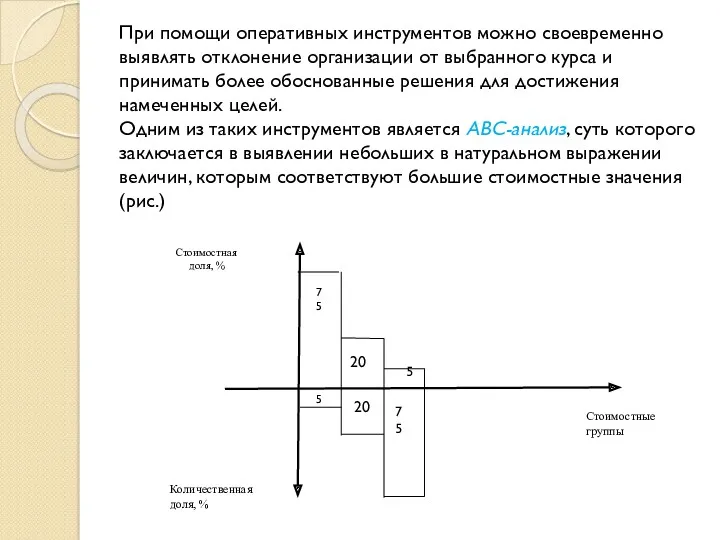

- 35. При помощи оперативных инструментов можно своевременно выявлять отклонение организации от выбранного курса и принимать более обоснованные

- 36. Из АВС - анализа следует, какими поставщиками организация должна заниматься больше. За счет же выявления значения

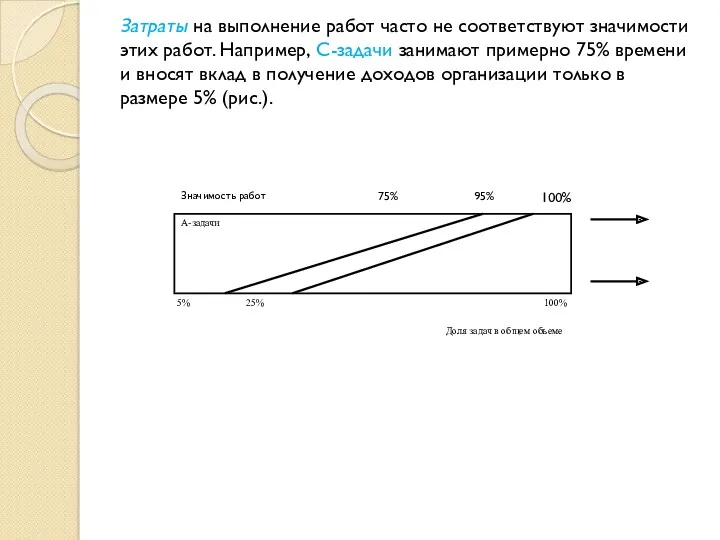

- 37. Затраты на выполнение работ часто не соответствуют значимости этих работ. Например, С-задачи занимают примерно 75% времени

- 38. Порядок выполнения ABC-анализа следующий: Составление списка всех видов деятельности на соответствующий плановый период в один месяц.

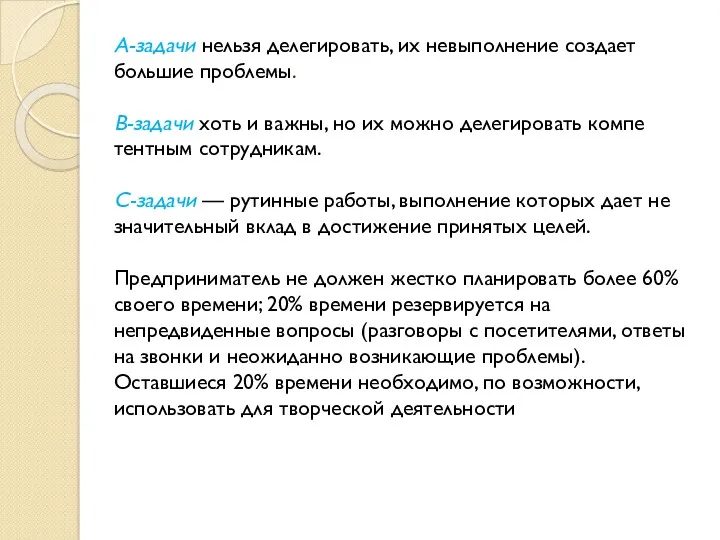

- 39. A-задачи нельзя делегировать, их невыполнение создает большие проблемы. В-задачи хоть и важны, но их можно делегировать

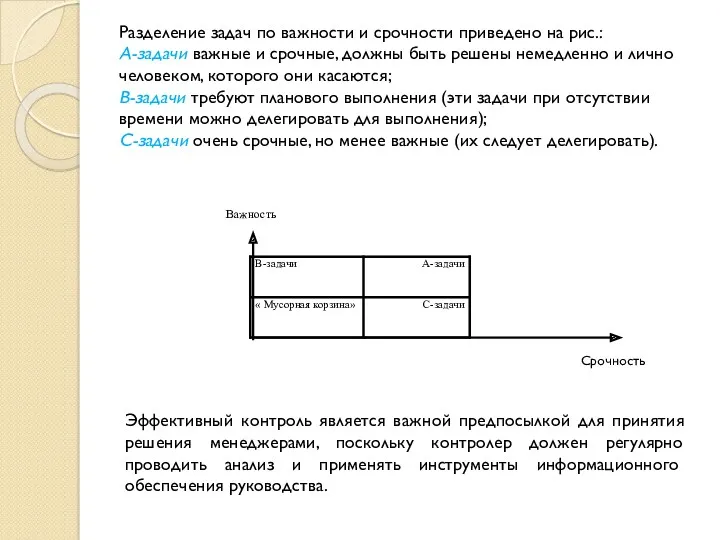

- 40. Разделение задач по важности и срочности приведено на рис.: A-задачи важные и срочные, должны быть решены

- 41. Стратегический и оперативный контроль образуют единый контур регулирования. Главное здесь — координация и контроль этапов стратегического

- 43. Скачать презентацию

Организация – функция управления, которая заключается в установлении постоянных и временных

Организация – функция управления, которая заключается в установлении постоянных и временных

Функция организации реализуются двумя путями:

Через административно-организационное управление

Через оперативное управление

Функция организации реализуются двумя путями:

Через административно-организационное управление

Через оперативное управление

В зависимости от объекта различают:

Организацию производства

Организация трудовой деятельности

Организацию управления

В зависимости от объекта различают:

Организацию производства

Организация трудовой деятельности

Организацию управления

Административно-организационное управление

предполагает определение структуры компании, установление взаимосвязей и распределение функций между

Административно-организационное управление

предполагает определение структуры компании, установление взаимосвязей и распределение функций между

Оперативное управление

обеспечивает функционирование компании в соответствии с утвержденным планом и заключается

Оперативное управление

обеспечивает функционирование компании в соответствии с утвержденным планом и заключается

Под организационной структурой

понимается организация системы из отдельных подразделений, определенным образом связанных

Под организационной структурой

понимается организация системы из отдельных подразделений, определенным образом связанных

Основные свойства организационных систем:

Целенаправленность

Достаточная упорядоченность

Многофакторность процессов

Основные свойства организационных систем:

Целенаправленность

Достаточная упорядоченность

Многофакторность процессов

Связи:

Вертикальные (формируют структуру системы и отражают участие в процессе функционирования системы

Связи:

Вертикальные (формируют структуру системы и отражают участие в процессе функционирования системы

Требования к разработке организационных структур содержат некоторые общие правила:

перечень целей и

Требования к разработке организационных структур содержат некоторые общие правила:

перечень целей и

7.2 Координация в менеджменте

Функция координации управления обеспечивает его бесперебойность и непрерывность. Она заключается в

Функция координации управления обеспечивает его бесперебойность и непрерывность. Она заключается в

7.3 Учет в управлении организациями

7.3 Учет в управлении организациями

Учет представляет собой систему документального сбора, регистрации и обобщения информации о

Учет представляет собой систему документального сбора, регистрации и обобщения информации о

Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности

Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности

В управленческом учете можно выделить следующие расходы организации:

Расходы по обычным видам

В управленческом учете можно выделить следующие расходы организации:

Расходы по обычным видам

К условно-постоянным можно отнести, например, расходы на содержание склада:

постоянная компонента —

К условно-постоянным можно отнести, например, расходы на содержание склада:

постоянная компонента —

К условно-переменным затратам можно отнести, например, затраты на эксплуатацию производственного оборудования:

постоянная

К условно-переменным затратам можно отнести, например, затраты на эксплуатацию производственного оборудования:

постоянная

В соответствии с международной практикой базовыми компонентами системы управленческого учета являются:

учет

В соответствии с международной практикой базовыми компонентами системы управленческого учета являются:

учет

Важнейшей частью системы управленческого учета является система учета затрат и себестоимости

Важнейшей частью системы управленческого учета является система учета затрат и себестоимости

Информация, собранная в рамках управленческого учета, позволяет организовать оптимальное использование материальных,

Информация, собранная в рамках управленческого учета, позволяет организовать оптимальное использование материальных,

Основной целью управленческого учета является предоставление руководству организации полного комплекса фактических,

Основной целью управленческого учета является предоставление руководству организации полного комплекса фактических,

Понятие налогового учета введено Налоговым кодексом РФ.

Налоговый учет — это

Понятие налогового учета введено Налоговым кодексом РФ. Налоговый учет — это

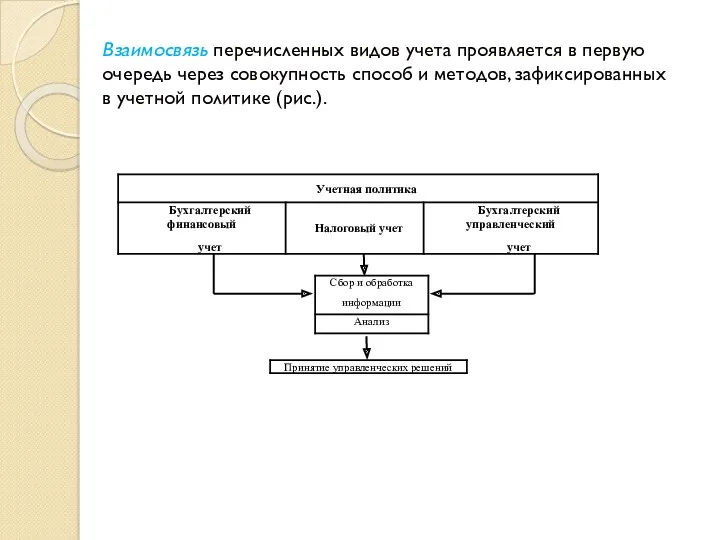

Взаимосвязь перечисленных видов учета проявляется в первую очередь через совокупность способ

Взаимосвязь перечисленных видов учета проявляется в первую очередь через совокупность способ

7.4. Контроль в менеджменте

7.4. Контроль в менеджменте

Под контролем понимают процесс обеспечения достижения организацией своих целей. Этот процесс

Под контролем понимают процесс обеспечения достижения организацией своих целей. Этот процесс

К функции контроля относят два основных направления:

-контроль выполнения работ, намеченных планом;

-и

К функции контроля относят два основных направления: -контроль выполнения работ, намеченных планом; -и

Выделяют три вида контроля:

1.Предварительный контроль, осуществляемый до фактического начала работы

Выделяют три вида контроля:

1.Предварительный контроль, осуществляемый до фактического начала работы

2.Текущий контроль, осуществляемый непосредственно в ходе выполнения работ. Базируется на

2.Текущий контроль, осуществляемый непосредственно в ходе выполнения работ. Базируется на

Технологически контроль осуществляется по следующей схеме:

выбор концепции контроля (система, процесс, частная

Технологически контроль осуществляется по следующей схеме:

выбор концепции контроля (система, процесс, частная

Система оценки работы в своей основе должна содержать позитивный подход.

Главная

Система оценки работы в своей основе должна содержать позитивный подход. Главная

Оценка работы со стороны руководителя позволяет ответить на следующие вопросы:

-Что делают

Оценка работы со стороны руководителя позволяет ответить на следующие вопросы: -Что делают

Процесс оценки работы должен соответствовать следующим требованиям:

1)оценка должна способствовать пониманию работником

Процесс оценки работы должен соответствовать следующим требованиям: 1)оценка должна способствовать пониманию работником

В. Зигерт и Л. Ланг выделяют семь ошибок при проведении контроля:

1.Контроль

В. Зигерт и Л. Ланг выделяют семь ошибок при проведении контроля: 1.Контроль

При помощи оперативных инструментов можно своевременно выявлять отклонение организации от выбранного

При помощи оперативных инструментов можно своевременно выявлять отклонение организации от выбранного

Из АВС - анализа следует, какими поставщиками организация должна заниматься больше.

Из АВС - анализа следует, какими поставщиками организация должна заниматься больше.

Затраты на выполнение работ часто не соответствуют значимости этих работ. Например,

Затраты на выполнение работ часто не соответствуют значимости этих работ. Например,

Порядок выполнения ABC-анализа следующий:

Составление списка всех видов деятельности на соответствующий плановый

Порядок выполнения ABC-анализа следующий:

Составление списка всех видов деятельности на соответствующий плановый

A-задачи нельзя делегировать, их невыполнение создает большие проблемы.

В-задачи хоть и важны,

A-задачи нельзя делегировать, их невыполнение создает большие проблемы. В-задачи хоть и важны,

Разделение задач по важности и срочности приведено на рис.:

A-задачи важные и

Разделение задач по важности и срочности приведено на рис.: A-задачи важные и

Стратегический и оперативный контроль образуют единый контур

регулирования. Главное здесь —

Стратегический и оперативный контроль образуют единый контур

регулирования. Главное здесь —

Аутсорсинг в туризме

Аутсорсинг в туризме Управление конфликтами и стрессами. Власть, влияние, лидерство. Методы и стили

Управление конфликтами и стрессами. Власть, влияние, лидерство. Методы и стили Деловое общение в рабочей группе

Деловое общение в рабочей группе Полезные привычки для простой правильной жизни

Полезные привычки для простой правильной жизни Этапы рационального решения проблем

Этапы рационального решения проблем Процесс принятия решений в организации. (Тема 6)

Процесс принятия решений в организации. (Тема 6) The Nature of Strategic Management

The Nature of Strategic Management Анализ корпоративной системы управления проектами IT-компании

Анализ корпоративной системы управления проектами IT-компании Понятие организационной структуры. Классификация организационных структур

Понятие организационной структуры. Классификация организационных структур Векторы направления компании

Векторы направления компании Организация, ее внутренняя и внешняя среда

Организация, ее внутренняя и внешняя среда Методы страт планирования

Методы страт планирования Реализация принципов TQM. Требования к политике организации в области качества

Реализация принципов TQM. Требования к политике организации в области качества Инновационные проекты в инновационной деятельности

Инновационные проекты в инновационной деятельности Организация работы службы спецавтотранспорта. Лекция 2

Организация работы службы спецавтотранспорта. Лекция 2 Турфирма қызметкерлерін басқару

Турфирма қызметкерлерін басқару Etyka powinna być

Etyka powinna być Адміністратор салону. Вимоги та його обов’язки

Адміністратор салону. Вимоги та його обов’язки Современная нормативная база по делопроизводству

Современная нормативная база по делопроизводству Дидактический анализ дисциплины Финансовый менеджмент на предмет использования в ее преподавании

Дидактический анализ дисциплины Финансовый менеджмент на предмет использования в ее преподавании Типы организационных структур управления

Типы организационных структур управления Стратегия организации: понятие, виды, функции, примеры

Стратегия организации: понятие, виды, функции, примеры Основы финансового менеджмента

Основы финансового менеджмента Адаптация персонала

Адаптация персонала Нововведение — закон развития человеческого общества

Нововведение — закон развития человеческого общества Comparative Analysis

Comparative Analysis Ергономічна експертиза та стандартизація в ергономіці. (Лекція 4)

Ергономічна експертиза та стандартизація в ергономіці. (Лекція 4) История менеджмента

История менеджмента