Организация системы современного учета на фармацевтическом торговом предприятии. (Тема 1) презентация

- Организация системы современного учета на фармацевтическом торговом предприятии. (Тема 1)

Содержание

- 2. ПЛАН Общая характеристика, организация и нормативно-правовое регулирование системы учета и отчетности в РК, ее определение, структура,

- 3. ВВЕДЕНИЕ Бухгалтерский учет, представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об

- 4. Реформа системы бухгалтерского учета в Казахстане - это составная часть становления рынка капитала в РК. Основной

- 5. 1. ОБЩАЯ ХАРАКТЕРИСТИКА, ОРГАНИЗАЦИЯ И НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ В РК, ЕЕ ОПРЕДЕЛЕНИЕ, СТРУКТУРА,

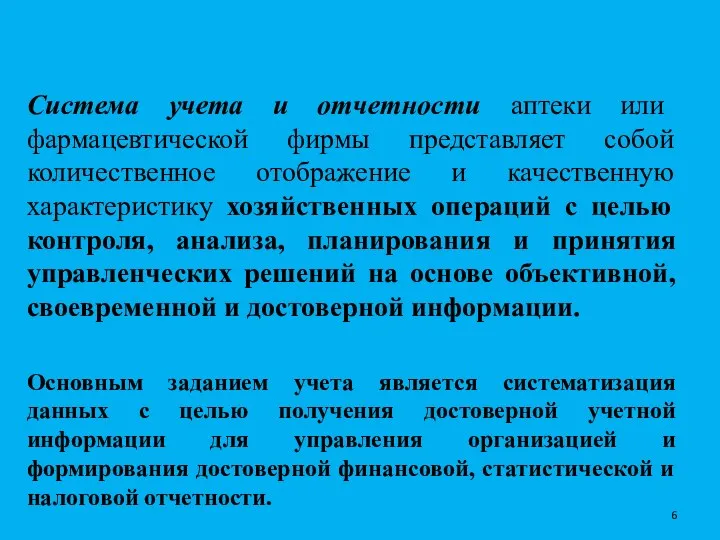

- 6. Система учета и отчетности аптеки или фармацевтической фирмы представляет собой количественное отображение и качественную характеристику хозяйственных

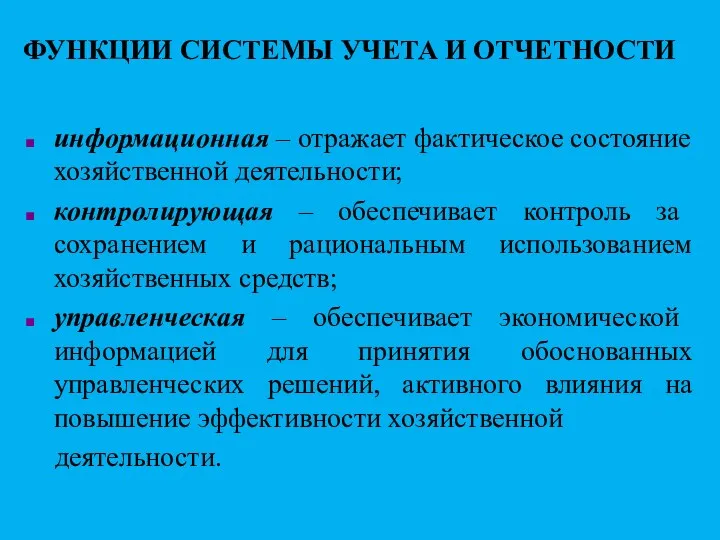

- 7. ФУНКЦИИ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ информационная – отражает фактическое состояние хозяйственной деятельности; контролирующая – обеспечивает контроль

- 8. Пользователями учетной информации могут быть не только владельцы и руководители организаций, а также органы государственного регулирования

- 9. ВНУТРЕННИЕ ПОЛЬЗОВАТЕЛИ: владельцы и руководители организаций нуждаются в информации об общем финансовом состоянии организации; менеджеры различных

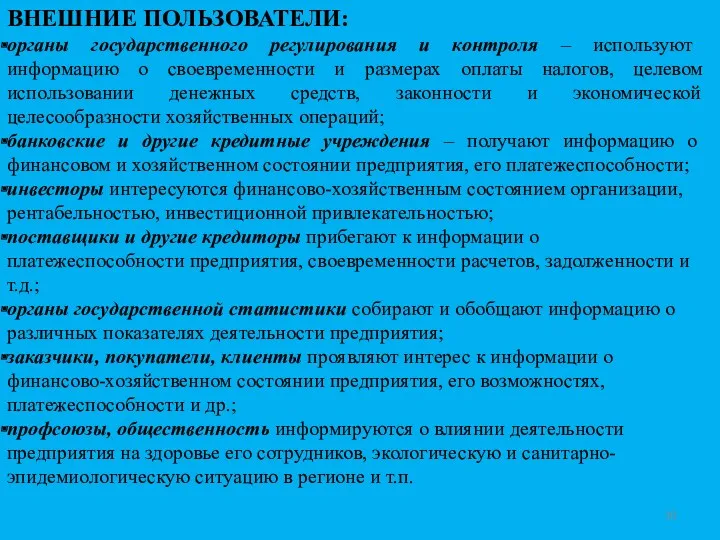

- 10. ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ: органы государственного регулирования и контроля – используют информацию о своевременности и размерах оплаты налогов,

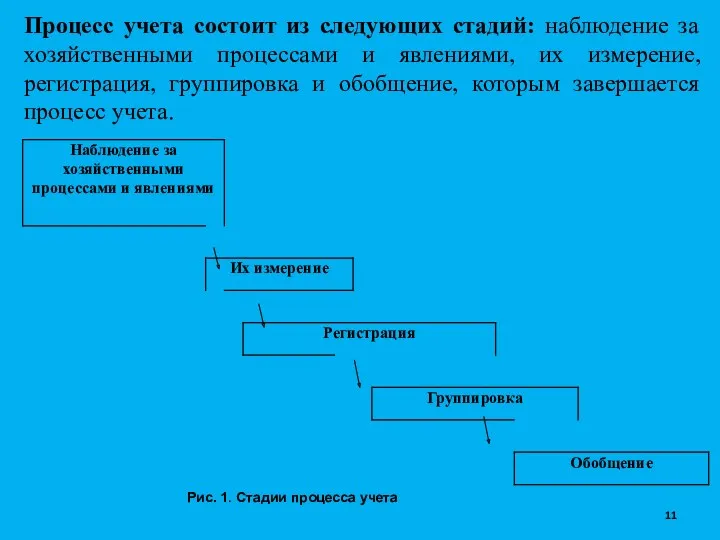

- 11. Процесс учета состоит из следующих стадий: наблюдение за хозяйственными процессами и явлениями, их измерение, регистрация, группировка

- 12. ОБЩАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ Процесс учета состоит из таких основных стадий: наблюдение за хозяйственными

- 13. ПОРЯДОК ВЕДЕНИЯ СИСТЕМЫ УЧЕТА самостоятельный выбор предприятием учетной политики, т.е. совокупности принципов, методов и процедур, которые

- 14. ПРИНЦИПЫ ОРГАНИЗАЦИИ И ВЕДЕНИЯ УЧЕТА автономность; беспрерывность деятельности; периодичность; историческая себестоимость; начисление и соответствие доходов и

- 15. Для эффективного использования показателей учета в управлении они должны отвечать определенным требованиям: своевременность учета - обеспечивается

- 16. Система хозяйственного учета состоит из трех подсистем, трех видов учета: оперативного, бухгалтерского и статистического. Все виды

- 17. Система хозяйственного учета Республики Казахстан регламентируется Законом Республик Казахстан от 28 февраля 2007 года № 234-III

- 18. Законодательство РК о бухгалтерском учете и финансовой отчетности основывается на Конституции Республики Казахстан и состоит из

- 19. ОПЕРАТИВНЫМ УЧЕТОМ называют совокупность учетных процедур, которые обеспечивают информацией фазу текущего контроля отдельного участка хозяйственной деятельности

- 20. Для фармацевтов-организаторов (менеджеров) аптек важным является прежде всего постановка внутрихозяйственного (управленческого) учета, который законодательно дает возможность

- 21. Субъектам предпринимательства предоставляется право и возможность самостоятельно устанавливать границы и формы ведения управленческого учета для внутренних

- 22. Единую модель функционирования экономического объекта формирует бухгалтерский учет, который позволяет отобразить хозяйственную деятельность не в виде

- 23. Операции и события отражаются в системе бухгалтерского учета, что обеспечивает: адекватное подкрепление бухгалтерских записей оригиналами первичных

- 24. Бухгалтерским учетом (от немецкого «Buchhaltung» – книговед) называют также совокупность учетных процедур, обеспечивающих получение информации о

- 25. ПРИНЦИПЫ И ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА Принципами ведения бухгалтерского учета и составления финансовой отчетности являются начисление

- 26. 1. ПРИНЦИП НАЧИСЛЕНИЯ Принцип начисления определяет порядок, при котором статьи признаются как активы, обязательства, собственный капитал,

- 27. 2. НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ При подготовке финансовых отчетов руководство оценивает свою способность продолжать деятельность непрерывно, за исключением

- 28. СРАВНИТЕЛЬНАЯ ИНФОРМАЦИЯ Субъект раскрывает сравнительную информацию в отношении предшествующего сравнимого периода для всех сумм, представленных в

- 29. Качественные характеристики финансовой отчетности связаны с качеством финансовой информации и определяют ее полезность для пользователей. Четырьмя

- 30. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета, а именно: является документально обоснованным;

- 31. НЕПРЕРЫВНОЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ ОСУЩЕСТВЛЯЕТСЯ СО ДНЯ ЕГО РЕГИСТРАЦИИ ДО ЕГО ЛИКВИДАЦИИ. Ответственность за

- 32. Операции и события отражаются на синтетических счетах способом двойной записи на основании типового плана счетов бухгалтерского

- 33. Порядок ведения аналитического учета операций и событий устанавливается индивидуальным предпринимателем или должностными лицами юридического лица. Ведение

- 34. Руководство предприятием или индивидуальный предприниматель согласовывает и (или) утверждает учетную политику, обеспечивает организацию бухгалтерского учета. Учетная

- 36. Учетную политику можно представить в виде пяти разделов: 1) идентификация компании (обзорная информация по компании, ее

- 37. Содержание учетной политики организации зависит от влияния следующих важных факторов: формы собственности и организационно-правовой структуры предприятия;

- 38. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА Руководство или индивидуальный предприниматель может в зависимости от объема учетной работы: учредить бухгалтерскую

- 39. Профессиональный бухгалтер – физическое лицо, имеющее сертификат профессионального бухгалтера. Бухгалтерская организация – организация, предоставляющая услуги в

- 40. Бухгалтерский отчет проводится в бухгалтерской документации, включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность

- 41. Регистры бухгалтерского учета – формы для обобщения, систематизации и накопления информации, содержащиеся в принятых к учету

- 42. Хронологический регистр бухгалтерского учета содержит информацию о бухгалтерских операциях в хронологическом порядке по мере их совершения.

- 43. Для систематизации и анализа данных используются аналитические и синтетические регистры. При подготовке финансовой отчетности субъекты составляют

- 44. Регистры содержат следующие обязательные реквизиты: – номер и наименование счета бухгалтерского учета, по которым составлен регистр;

- 45. Регистрация первичных операций ведется в форме хронологических регистров бухгалтерского учета. Бухгалтерские записи проводятся на основании первичных

- 46. Первичные документы должны составляться в момент совершения операции или события либо непосредственно после их окончания. Информация,

- 47. В соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности» содержание первичных документов и регистров

- 48. ФИНАНСОВЫЙ УЧЕТ И ОТЧЕТНОСТЬ Финансовый учет – это система сбора учетной информации, которая обеспечивает бухгалтерское оформление

- 49. Элементами финансовой отчетности, связанными с оценкой финансового положения, являются активы, обязательства и капитал, а элементами, непосредственно

- 50. Отчетным периодом для годовой финансовой отчетности является календарный год, начиная с 1 января по 31 декабря.

- 51. Налоговый учет – изучает и регистрирует информацию, необходимую для налогообложения. Информация, используемая в налоговом учете, извлекается

- 52. Третьей составной частью системы хозяйственного учета является совокупность учетных процедур, обеспечивающих информацией о количественной мере одинаковых

- 53. Единство трех видов и подсистем хозяйственного учета, их органическая взаимосвязь проявляются в том, что в первой

- 54. ЛИТЕРАТУРА: Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в аптечных организации Республики Казахстан.-Алматы,

- 55. Контрольные вопросы по разделу: «Учет основных средств» Основные средства: характеристика и классификация. Какие причины существуют для

- 57. Скачать презентацию

ПЛАН

Общая характеристика, организация и нормативно-правовое регулирование системы учета и отчетности в

ПЛАН

Общая характеристика, организация и нормативно-правовое регулирование системы учета и отчетности в

ВВЕДЕНИЕ

Бухгалтерский учет, представляет собой упорядоченную систему сбора, регистрации и обобщения информации

ВВЕДЕНИЕ

Бухгалтерский учет, представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Реформа системы бухгалтерского учета в Казахстане - это составная часть становления

Реформа системы бухгалтерского учета в Казахстане - это составная часть становления

1. ОБЩАЯ ХАРАКТЕРИСТИКА, ОРГАНИЗАЦИЯ И НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ

1. ОБЩАЯ ХАРАКТЕРИСТИКА, ОРГАНИЗАЦИЯ И НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ

Система учета и отчетности аптеки или фармацевтической фирмы представляет собой количественное

Система учета и отчетности аптеки или фармацевтической фирмы представляет собой количественное

ФУНКЦИИ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ

информационная – отражает фактическое состояние хозяйственной деятельности;

контролирующая

ФУНКЦИИ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ

информационная – отражает фактическое состояние хозяйственной деятельности;

контролирующая

Пользователями учетной информации могут быть не только владельцы и руководители организаций,

Пользователями учетной информации могут быть не только владельцы и руководители организаций,

ВНУТРЕННИЕ ПОЛЬЗОВАТЕЛИ:

владельцы и руководители организаций нуждаются в информации об общем финансовом

ВНУТРЕННИЕ ПОЛЬЗОВАТЕЛИ:

владельцы и руководители организаций нуждаются в информации об общем финансовом

ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ:

органы государственного регулирования и контроля – используют информацию о своевременности

ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ:

органы государственного регулирования и контроля – используют информацию о своевременности

Процесс учета состоит из следующих стадий: наблюдение за хозяйственными процессами и

Процесс учета состоит из следующих стадий: наблюдение за хозяйственными процессами и

ОБЩАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ

Процесс учета состоит из таких основных

ОБЩАЯ ХАРАКТЕРИСТИКА СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ

Процесс учета состоит из таких основных

ПОРЯДОК ВЕДЕНИЯ СИСТЕМЫ УЧЕТА

самостоятельный выбор предприятием учетной политики, т.е. совокупности

ПОРЯДОК ВЕДЕНИЯ СИСТЕМЫ УЧЕТА

самостоятельный выбор предприятием учетной политики, т.е. совокупности

ПРИНЦИПЫ ОРГАНИЗАЦИИ И ВЕДЕНИЯ УЧЕТА

автономность;

беспрерывность деятельности;

периодичность;

историческая себестоимость;

начисление и соответствие доходов и

ПРИНЦИПЫ ОРГАНИЗАЦИИ И ВЕДЕНИЯ УЧЕТА

автономность;

беспрерывность деятельности;

периодичность;

историческая себестоимость;

начисление и соответствие доходов и

Для эффективного использования показателей учета в управлении они должны отвечать определенным

Для эффективного использования показателей учета в управлении они должны отвечать определенным

Система хозяйственного учета состоит из трех подсистем, трех видов учета: оперативного,

Система хозяйственного учета состоит из трех подсистем, трех видов учета: оперативного,

Система хозяйственного учета Республики Казахстан регламентируется Законом Республик Казахстан от 28

Система хозяйственного учета Республики Казахстан регламентируется Законом Республик Казахстан от 28

Законодательство РК о бухгалтерском учете и финансовой отчетности основывается на Конституции

Законодательство РК о бухгалтерском учете и финансовой отчетности основывается на Конституции

ОПЕРАТИВНЫМ УЧЕТОМ называют совокупность учетных процедур, которые обеспечивают информацией фазу текущего

ОПЕРАТИВНЫМ УЧЕТОМ называют совокупность учетных процедур, которые обеспечивают информацией фазу текущего

Для фармацевтов-организаторов (менеджеров) аптек важным является прежде всего постановка внутрихозяйственного (управленческого)

Для фармацевтов-организаторов (менеджеров) аптек важным является прежде всего постановка внутрихозяйственного (управленческого)

Субъектам предпринимательства предоставляется право и возможность самостоятельно устанавливать границы и формы

Субъектам предпринимательства предоставляется право и возможность самостоятельно устанавливать границы и формы

Единую модель функционирования экономического объекта формирует бухгалтерский учет, который позволяет отобразить

Единую модель функционирования экономического объекта формирует бухгалтерский учет, который позволяет отобразить

Операции и события отражаются в системе бухгалтерского учета, что обеспечивает:

адекватное

Операции и события отражаются в системе бухгалтерского учета, что обеспечивает:

адекватное

Бухгалтерским учетом (от немецкого «Buchhaltung» – книговед) называют также совокупность учетных

Бухгалтерским учетом (от немецкого «Buchhaltung» – книговед) называют также совокупность учетных

ПРИНЦИПЫ И ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Принципами ведения бухгалтерского учета и составления

ПРИНЦИПЫ И ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Принципами ведения бухгалтерского учета и составления

1. ПРИНЦИП НАЧИСЛЕНИЯ

Принцип начисления определяет порядок, при котором статьи признаются как

1. ПРИНЦИП НАЧИСЛЕНИЯ

Принцип начисления определяет порядок, при котором статьи признаются как

2. НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

При подготовке финансовых отчетов руководство оценивает свою способность продолжать

2. НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

При подготовке финансовых отчетов руководство оценивает свою способность продолжать

СРАВНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Субъект раскрывает сравнительную информацию в отношении предшествующего сравнимого периода для

СРАВНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Субъект раскрывает сравнительную информацию в отношении предшествующего сравнимого периода для

Качественные характеристики финансовой отчетности связаны с качеством финансовой информации и определяют

Качественные характеристики финансовой отчетности связаны с качеством финансовой информации и определяют

Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета,

Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета,

НЕПРЕРЫВНОЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ ОСУЩЕСТВЛЯЕТСЯ СО ДНЯ ЕГО РЕГИСТРАЦИИ

НЕПРЕРЫВНОЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ ОСУЩЕСТВЛЯЕТСЯ СО ДНЯ ЕГО РЕГИСТРАЦИИ

Операции и события отражаются на синтетических счетах способом двойной записи на

Операции и события отражаются на синтетических счетах способом двойной записи на

Порядок ведения аналитического учета операций и событий устанавливается индивидуальным предпринимателем или

Порядок ведения аналитического учета операций и событий устанавливается индивидуальным предпринимателем или

Руководство предприятием или индивидуальный предприниматель согласовывает и (или) утверждает учетную политику,

Руководство предприятием или индивидуальный предприниматель согласовывает и (или) утверждает учетную политику,

Учетную политику можно представить в виде пяти разделов:

1) идентификация компании (обзорная информация

Учетную политику можно представить в виде пяти разделов:

1) идентификация компании (обзорная информация

Содержание учетной политики организации зависит от влияния следующих важных факторов:

Содержание учетной политики организации зависит от влияния следующих важных факторов:

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Руководство или индивидуальный предприниматель может в зависимости от объема

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Руководство или индивидуальный предприниматель может в зависимости от объема

Профессиональный бухгалтер – физическое лицо, имеющее сертификат профессионального бухгалтера.

Бухгалтерская организация

Профессиональный бухгалтер – физическое лицо, имеющее сертификат профессионального бухгалтера.

Бухгалтерская организация

Бухгалтерский отчет проводится в бухгалтерской документации, включает в себя

первичные документы,

Бухгалтерский отчет проводится в бухгалтерской документации, включает в себя

первичные документы,

Регистры бухгалтерского учета – формы для обобщения, систематизации и накопления информации,

Регистры бухгалтерского учета – формы для обобщения, систематизации и накопления информации,

Хронологический регистр бухгалтерского учета содержит информацию о бухгалтерских операциях в хронологическом

Хронологический регистр бухгалтерского учета содержит информацию о бухгалтерских операциях в хронологическом

Для систематизации и анализа данных используются аналитические и синтетические регистры.

При

Для систематизации и анализа данных используются аналитические и синтетические регистры.

При

Регистры содержат следующие обязательные реквизиты:

– номер и наименование счета бухгалтерского учета, по

Регистры содержат следующие обязательные реквизиты:

– номер и наименование счета бухгалтерского учета, по

Регистрация первичных операций ведется в форме хронологических регистров бухгалтерского учета.

Бухгалтерские записи

Регистрация первичных операций ведется в форме хронологических регистров бухгалтерского учета.

Бухгалтерские записи

Первичные документы должны составляться в момент совершения операции или события либо

Первичные документы должны составляться в момент совершения операции или события либо

В соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности»

В соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности»

ФИНАНСОВЫЙ УЧЕТ И ОТЧЕТНОСТЬ

Финансовый учет – это система сбора учетной информации,

ФИНАНСОВЫЙ УЧЕТ И ОТЧЕТНОСТЬ

Финансовый учет – это система сбора учетной информации,

Элементами финансовой отчетности, связанными с оценкой финансового положения, являются активы, обязательства

Элементами финансовой отчетности, связанными с оценкой финансового положения, являются активы, обязательства

Отчетным периодом для годовой финансовой отчетности является календарный год, начиная с

Отчетным периодом для годовой финансовой отчетности является календарный год, начиная с

Налоговый учет – изучает и регистрирует информацию, необходимую для налогообложения.

Информация,

Налоговый учет – изучает и регистрирует информацию, необходимую для налогообложения.

Информация,

Третьей составной частью системы хозяйственного учета является совокупность учетных процедур, обеспечивающих

Третьей составной частью системы хозяйственного учета является совокупность учетных процедур, обеспечивающих

Единство трех видов и подсистем хозяйственного учета, их органическая взаимосвязь проявляются

Единство трех видов и подсистем хозяйственного учета, их органическая взаимосвязь проявляются

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

Контрольные вопросы

по разделу: «Учет основных средств»

Основные средства: характеристика и классификация.

Какие

Контрольные вопросы

по разделу: «Учет основных средств»

Основные средства: характеристика и классификация.

Какие

Система соціально-трудових відносин у суспільстві

Система соціально-трудових відносин у суспільстві Якість продукту. Виробництво та сфера послуг. (Лекція 3)

Якість продукту. Виробництво та сфера послуг. (Лекція 3) Управління закупівлями матеріальних ресурсів. (Модуль 1.3)

Управління закупівлями матеріальних ресурсів. (Модуль 1.3) Категориально-понятийный аппарат менеджмента техносферной безопасности

Категориально-понятийный аппарат менеджмента техносферной безопасности Методология ИТ-консалтинга. Стратегический слой предприятия. (Лекция 3)

Методология ИТ-консалтинга. Стратегический слой предприятия. (Лекция 3) Эволюция управленческой мысли. Тема 2

Эволюция управленческой мысли. Тема 2 Управление командой проекта

Управление командой проекта Нормування праці як основа її організації

Нормування праці як основа її організації Складская логистика

Складская логистика Менеджмент. Ускоренная программа обучения - специально для выпускников СПО

Менеджмент. Ускоренная программа обучения - специально для выпускников СПО Методы деловой оценки сотрудников

Методы деловой оценки сотрудников Попредметная классификация консалтинговых услуг. Консультирование по общему управлению

Попредметная классификация консалтинговых услуг. Консультирование по общему управлению Статистическое изучение взаимосвязи

Статистическое изучение взаимосвязи Инновации как фактор научно-технического прогресса

Инновации как фактор научно-технического прогресса Разработка инструментов стратегических изменений системы управления муниципальным образованием

Разработка инструментов стратегических изменений системы управления муниципальным образованием Социально-психологический климат в коллективе

Социально-психологический климат в коллективе Система менеджмента качества. Типичные проблемы организаций и подразделений

Система менеджмента качества. Типичные проблемы организаций и подразделений Якість як об’єкт управління

Якість як об’єкт управління Менеджмент рекреационных объектов. Конкурентоспособность рекреационных услуг

Менеджмент рекреационных объектов. Конкурентоспособность рекреационных услуг Ситуационные центры: фокус кросс-отраслевых интересов

Ситуационные центры: фокус кросс-отраслевых интересов Метод PERT и управление проектами

Метод PERT и управление проектами Раздел бизнес-плана: организационный план

Раздел бизнес-плана: организационный план Товароведение и экспертиза в таможенном деле. Обеспечение безопасности потребления товаров

Товароведение и экспертиза в таможенном деле. Обеспечение безопасности потребления товаров Управление проектами

Управление проектами Системы документации

Системы документации Структура бурового предприятия

Структура бурового предприятия Основні етапи розвитку науки про управління

Основні етапи розвитку науки про управління Контроллинг коллектива

Контроллинг коллектива