- Основы управления финансовыми рисками в организациях. Тема 1

Содержание

- 2. 1. Главной причиной экономического риска является неопределенность, обусловленная атрибутивными свойствами экономических систем. Экономические системы обладают активным,

- 3. Экономические предпосылки риска: влияние научно-технического прогресса на относительную эффективность и конкурентоспособность технологий (инвестиций); невозможность точного определения

- 4. Схематическое представление диалектической природы категории экономического риска.

- 5. Сущность экономического в т.ч. финансового риска Можно дать дефиницию категории экономического риска как познаваемых при неисчерпаемой

- 6. 2. В доклассических экономических учениях существование риска в экономической деятельности эпизодически признавалось в форме возможности неожиданных

- 7. По мнению А. Маршалла, при отсутствии страхования предпринимательского риска, он должен компенсироваться примерно на уровне, соответствующем

- 8. Дж. М. Кейнс впервые характеризует процесс инвестиций как объективно связанный с неопределённостью, приводит основные причины и

- 9. Этот подход ещё в середине восемнадцатого века обозначил французский экономист Р. Кантильон, который считал, что предпринимательская

- 10. В 1947 году вышла в свет монография Дж. Фон Неймана и О. Моргенштерна «Теория игр и

- 11. В частности, Г. Марковиц публикацией статьи «Выбор портфеля» инициировал новое направление экономической науки – теорию финансов,

- 12. Работы Г. Марковица являются основой современных научных представлений о взаимосвязи между риском и доходностью и о

- 13. Квинтэссенцией теоретических новаций У. Шарпа следует считать модель ценообразования капитальных активов (САРМ), представляющую собой формализацию концепции

- 14. 3. Рассмотрение экономических объектов и субъектов как высокоорганизованных, самоуправляемых систем, позволяет установить причины, содержание, общие закономерности

- 15. Элементы вне системы, способные оказывать воздействие на проявления ее эмержентных свойств, рассматриваются как внешняя среда системы.

- 16. Иерархизация проявляется в том, что одна и та же система, функционирующая как целое на одном уровне,

- 17. Иерархическое строение социально-экономических систем является естественным средством преодоления неопределенности, сложности, многомерности. На каждом уровне иерархии функции

- 18. Реализуя кибернетический подход, Н. Винер классифицировал системы по поведению, выделив дихотомии: пассивное - активное; случайное -

- 19. Высокоорганизованное поведение достигается экономическими системами посредством управления, под которым понимается функция системы, направленная либо на сохранение

- 20. В теории управления систему, в которой реализуются функции управления, называют системой управления и выделяют в ней

- 21. Основные положения теории систем и экономической кибернетики свидетельствуют об имманентности риска экономическим системам, как абстрактным сугубо

- 22. Таким образом, в чисто абстрактном, теоретическом плане процесс принятия решений является только одним из этапов общего

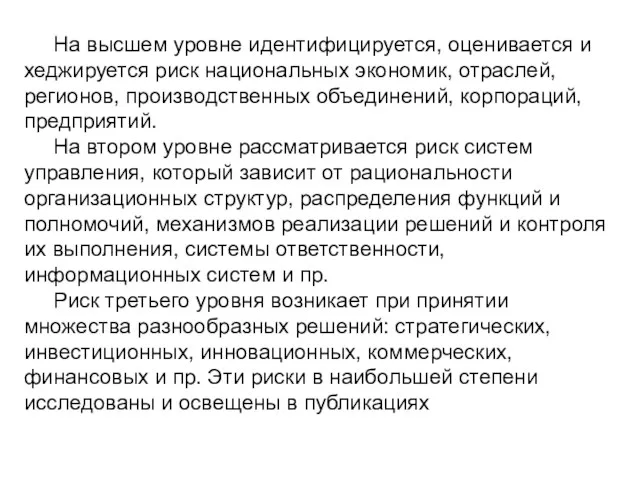

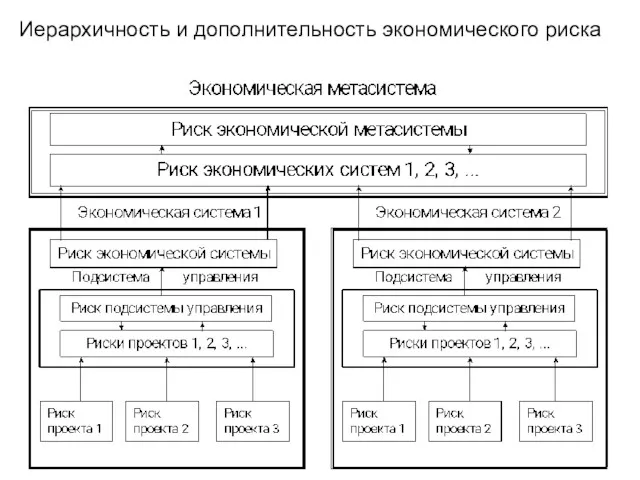

- 23. На высшем уровне идентифицируется, оценивается и хеджируется риск национальных экономик, отраслей, регионов, производственных объединений, корпораций, предприятий.

- 24. Иерархичность и дополнительность экономического риска

- 25. Идентификация трех уровней неопределенности в социально-экономических системах, как и любое теоретическое структурирование, является результатом абстракции. В

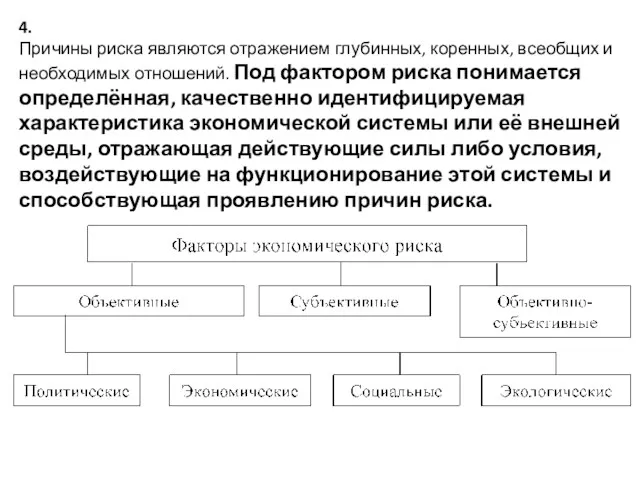

- 26. 4. Причины риска являются отражением глубинных, коренных, всеобщих и необходимых отношений. Под фактором риска понимается определённая,

- 27. В роли фактора выступает определённая качественная характеристика экономической системы или её внешней среды, которая количественно оценивается

- 28. В работах по теории экономического риска в зависимости от рассматриваемой формы его проявления приводятся различные наборы

- 29. В числе внутренних выделяется четыре группы факторов: стратегия фирмы, принципы деятельности фирмы, ресурсы и их использование,

- 30. Приведенные системы классификации факторов экономического риска отражают различные подходы к принципам систематизации. Вместе с тем, можно

- 31. В-третьих, большая часть внешних факторов не только не управляема, но и не познаваема на уровне рассматриваемого

- 32. Следовательно, применение рассмотренных подходов к систематизации факторов экономического риска представляется недостаточно продуктивным. Необходимо дальнейшее развитие и

- 33. Для систематизации факторов риска в аспекте риск - менеджмента, по нашему мнению, наряду с признаком управляемости,

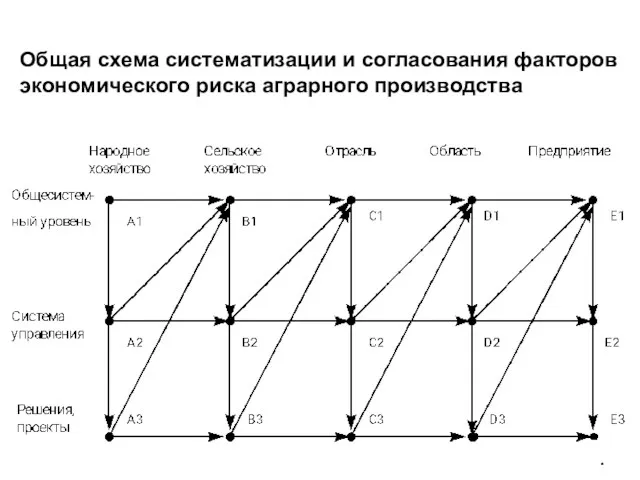

- 34. Исходя из этих предпосылок, предлагается двухмерный матрично-сетевой принцип построения систематизации факторов экономического риска. Например, в аграрной

- 35. Общая схема систематизации и согласования факторов экономического риска аграрного производства

- 37. 5. В научной литературе приведено множество вариантов классификаций финансово-экономических рисков. В результате анализа различных методических вариантов

- 38. В соответствии с предметным подходом построены различные классификации по сфере происхождения риска, источникам возникновения, разделения финансовых

- 39. Весьма широко распространены факторное обозначение рисков и их классификации по этому признаку. Выделяются виды хозяйственных и

- 40. Объективно обоснованным и продуктивным в плане управления риском является аспектный подход к классификации рисков, который предполагает

- 41. Например, в изменчивости норм прибыли и курсовых цен фондовых инструментов непосредственно не проявляются ни систематический, ни

- 42. Необходимо выявить признаки либо отношения, присущие экономической системе, которые в наибольшей степени общи всем возможным проявлениям

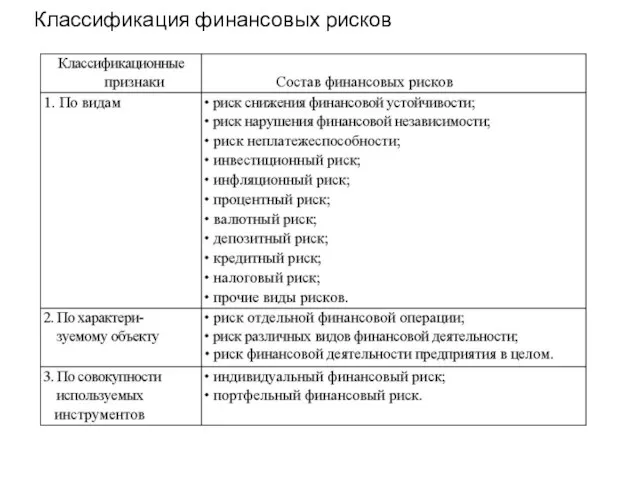

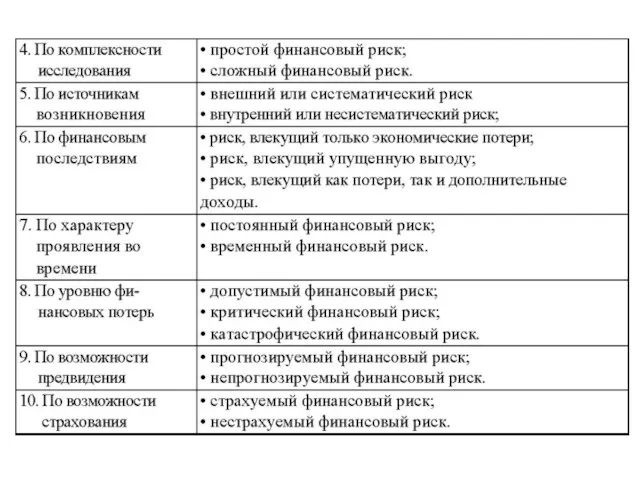

- 43. Однако этого недостаточно для приемлемости классификации. Достаточным условием является соответствие классификации задачам и критериям оценки риска,

- 44. Классификация финансовых рисков

- 46. 6. Управление риском в широком смысле представляет собой особый вид деятельности, направленной на снижение или полное

- 47. Подходы к управлению рисками: активный, адаптивный и консервативный (пассивный). Активное управление означает максимальное использование имеющейся информации

- 48. Управление финансовыми рисками базируется на определенных принципах, основными из которых являются следующие: 1. Осознанность принятия рисков.

- 49. 3. Сопоставимость уровня принимаемых рисков с уровнем доходности проводимых операций. Этот принцип является основополагающим в финансовом

- 50. 5. Учет фактора времени в управлении рисками. Чем длиннее период осуществления операции, тем шире диапазон сопутствующих

- 51. 7. Учет возможности передачи рисков. Принятие ряда финансовых рисков несопоставимо с возможностями предприятия по нейтрализации их

- 52. Функции управления финансовыми рисками подразделяются на две основные группы, определяемые комплексным содержанием риск-менеджмента: 1) функции управления

- 53. 3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений. В процессе реализации этой функции

- 54. 5. Риск-планирование финансовой деятельности предприятия по основным ее направлениям. Реализация этой функции управления финансовыми рисками связана

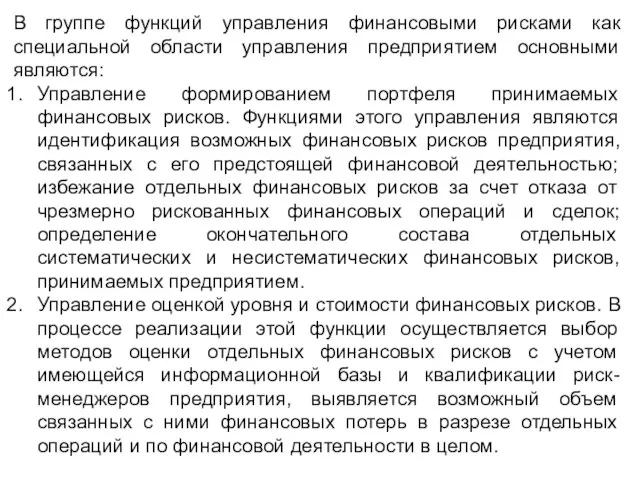

- 55. В группе функций управления финансовыми рисками как специальной области управления предприятием основными являются: Управление формированием портфеля

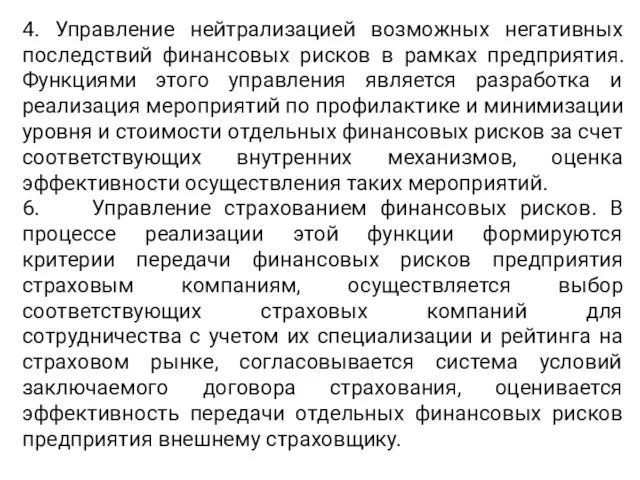

- 56. 4. Управление нейтрализацией возможных негативных последствий финансовых рисков в рамках предприятия. Функциями этого управления является разработка

- 57. Схема управления финансовыми рисками. 7.

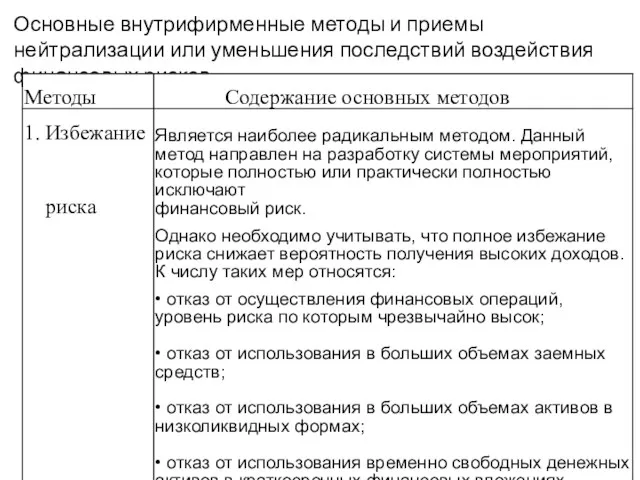

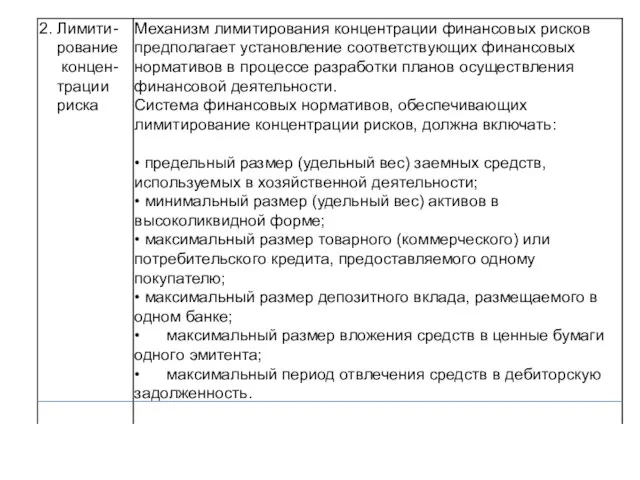

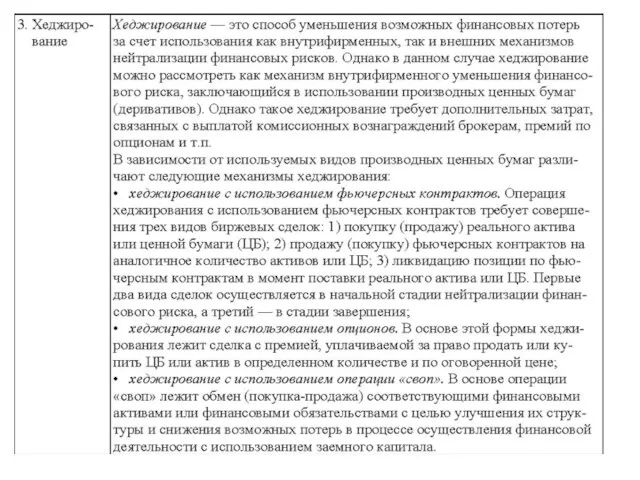

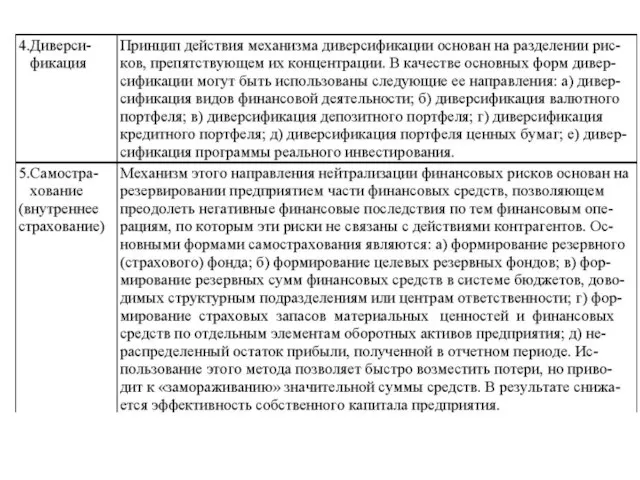

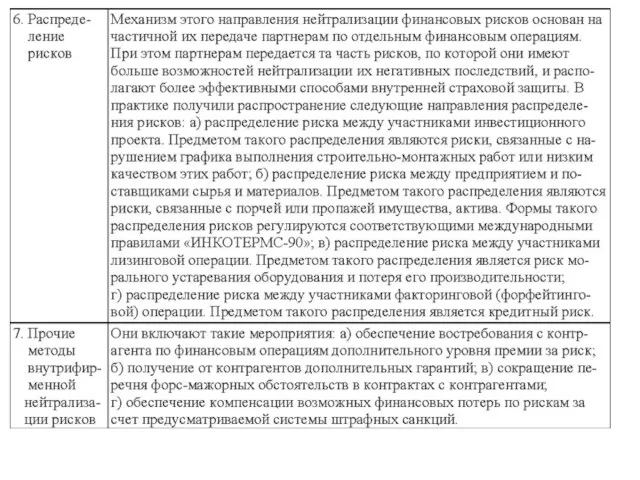

- 59. Основные внутрифирменные методы и приемы нейтрализации или уменьшения последствий воздействия финансовых рисков

- 64. 8. В девяностых годах прошлого столетия началась стандартизация управления рисками компаний. Причем примечательно, что национальные стандарты

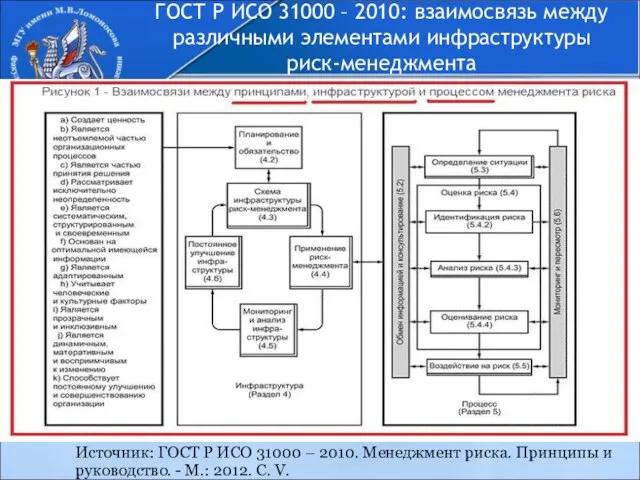

- 69. ГОСТ Р ИСО 31000 – 2010: взаимосвязь между различными элементами инфраструктуры риск-менеджмента Источник: ГОСТ Р ИСО

- 70. ГОСТ Р ИСО 31000 – 2010: взаимосвязь между различными элементами инфраструктуры риск-менеджмента Источник: ГОСТ Р ИСО

- 72. Скачать презентацию

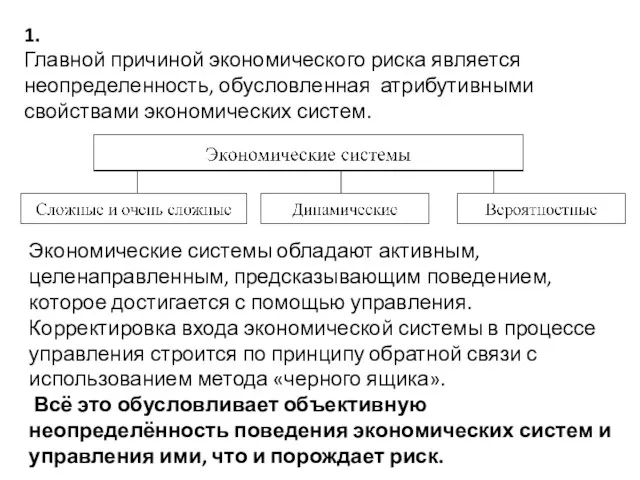

1.

Главной причиной экономического риска является неопределенность, обусловленная атрибутивными свойствами экономических систем.

Экономические

1.

Главной причиной экономического риска является неопределенность, обусловленная атрибутивными свойствами экономических систем.

Экономические

Экономические предпосылки риска:

влияние научно-технического прогресса на относительную эффективность и конкурентоспособность технологий

Экономические предпосылки риска:

влияние научно-технического прогресса на относительную эффективность и конкурентоспособность технологий

Схематическое представление диалектической природы категории экономического риска.

Схематическое представление диалектической природы категории экономического риска.

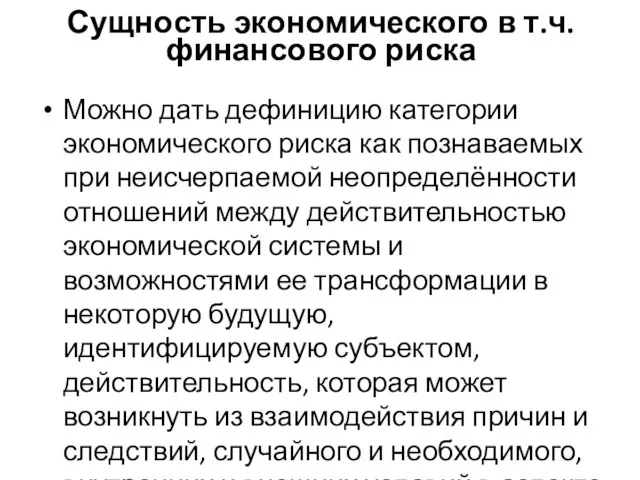

Сущность экономического в т.ч. финансового риска

Можно дать дефиницию категории экономического риска

Сущность экономического в т.ч. финансового риска

Можно дать дефиницию категории экономического риска

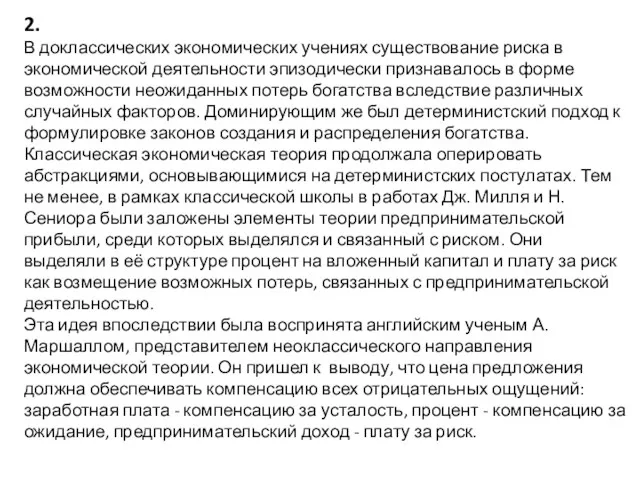

2.

В доклассических экономических учениях существование риска в экономической деятельности эпизодически признавалось

2.

В доклассических экономических учениях существование риска в экономической деятельности эпизодически признавалось

По мнению А. Маршалла, при отсутствии страхования предпринимательского риска, он должен

По мнению А. Маршалла, при отсутствии страхования предпринимательского риска, он должен

Дж. М. Кейнс впервые характеризует процесс инвестиций как объективно связанный с

Дж. М. Кейнс впервые характеризует процесс инвестиций как объективно связанный с

Этот подход ещё в середине восемнадцатого века обозначил французский экономист Р.

Этот подход ещё в середине восемнадцатого века обозначил французский экономист Р.

В 1947 году вышла в свет монография Дж. Фон Неймана и

В 1947 году вышла в свет монография Дж. Фон Неймана и

В частности, Г. Марковиц публикацией статьи «Выбор портфеля» инициировал новое направление

В частности, Г. Марковиц публикацией статьи «Выбор портфеля» инициировал новое направление

Работы Г. Марковица являются основой современных научных представлений о взаимосвязи между

Работы Г. Марковица являются основой современных научных представлений о взаимосвязи между

Квинтэссенцией теоретических новаций У. Шарпа следует считать модель ценообразования капитальных активов

Квинтэссенцией теоретических новаций У. Шарпа следует считать модель ценообразования капитальных активов

3.

Рассмотрение экономических объектов и субъектов как высокоорганизованных, самоуправляемых систем, позволяет

3.

Рассмотрение экономических объектов и субъектов как высокоорганизованных, самоуправляемых систем, позволяет

Элементы вне системы, способные оказывать воздействие на проявления ее эмержентных

Элементы вне системы, способные оказывать воздействие на проявления ее эмержентных

Иерархизация проявляется в том, что одна и та же система,

Иерархизация проявляется в том, что одна и та же система,

Иерархическое строение социально-экономических систем является естественным средством преодоления неопределенности, сложности,

Иерархическое строение социально-экономических систем является естественным средством преодоления неопределенности, сложности,

Реализуя кибернетический подход, Н. Винер классифицировал системы по поведению, выделив

Реализуя кибернетический подход, Н. Винер классифицировал системы по поведению, выделив

Высокоорганизованное поведение достигается экономическими системами посредством управления, под которым понимается

Высокоорганизованное поведение достигается экономическими системами посредством управления, под которым понимается

В теории управления систему, в которой реализуются функции управления, называют

В теории управления систему, в которой реализуются функции управления, называют

Основные положения теории систем и экономической кибернетики свидетельствуют об имманентности

Основные положения теории систем и экономической кибернетики свидетельствуют об имманентности

Таким образом, в чисто абстрактном, теоретическом плане процесс принятия решений

Таким образом, в чисто абстрактном, теоретическом плане процесс принятия решений

На высшем уровне идентифицируется, оценивается и хеджируется риск национальных экономик,

На высшем уровне идентифицируется, оценивается и хеджируется риск национальных экономик,

Иерархичность и дополнительность экономического риска

Иерархичность и дополнительность экономического риска

Идентификация трех уровней неопределенности в социально-экономических системах, как и любое

Идентификация трех уровней неопределенности в социально-экономических системах, как и любое

4.

Причины риска являются отражением глубинных, коренных, всеобщих и необходимых отношений. Под

4.

Причины риска являются отражением глубинных, коренных, всеобщих и необходимых отношений. Под

В роли фактора выступает определённая качественная характеристика экономической системы или её

В роли фактора выступает определённая качественная характеристика экономической системы или её

В работах по теории экономического риска в зависимости от рассматриваемой формы

В работах по теории экономического риска в зависимости от рассматриваемой формы

В числе внутренних выделяется четыре группы факторов: стратегия фирмы, принципы

В числе внутренних выделяется четыре группы факторов: стратегия фирмы, принципы

Приведенные системы классификации факторов экономического риска отражают различные подходы к

Приведенные системы классификации факторов экономического риска отражают различные подходы к

В-третьих, большая часть внешних факторов не только не управляема, но

В-третьих, большая часть внешних факторов не только не управляема, но

Следовательно, применение рассмотренных подходов к систематизации факторов экономического риска представляется

Следовательно, применение рассмотренных подходов к систематизации факторов экономического риска представляется

Для систематизации факторов риска в аспекте риск - менеджмента, по

Для систематизации факторов риска в аспекте риск - менеджмента, по

Исходя из этих предпосылок, предлагается двухмерный матрично-сетевой принцип построения систематизации факторов

Исходя из этих предпосылок, предлагается двухмерный матрично-сетевой принцип построения систематизации факторов

Общая схема систематизации и согласования факторов

экономического риска аграрного производства

Общая схема систематизации и согласования факторов

экономического риска аграрного производства

5.

В научной литературе приведено множество вариантов классификаций финансово-экономических рисков. В результате

5.

В научной литературе приведено множество вариантов классификаций финансово-экономических рисков. В результате

В соответствии с предметным подходом построены различные классификации по сфере происхождения

В соответствии с предметным подходом построены различные классификации по сфере происхождения

Весьма широко распространены факторное обозначение рисков и их классификации по этому

Весьма широко распространены факторное обозначение рисков и их классификации по этому

Объективно обоснованным и продуктивным в плане управления риском является аспектный подход

Объективно обоснованным и продуктивным в плане управления риском является аспектный подход

Например, в изменчивости норм прибыли и курсовых цен фондовых инструментов

Например, в изменчивости норм прибыли и курсовых цен фондовых инструментов

Необходимо выявить признаки либо отношения, присущие экономической системе, которые в

Необходимо выявить признаки либо отношения, присущие экономической системе, которые в

Однако этого недостаточно для приемлемости классификации. Достаточным условием является соответствие

Однако этого недостаточно для приемлемости классификации. Достаточным условием является соответствие

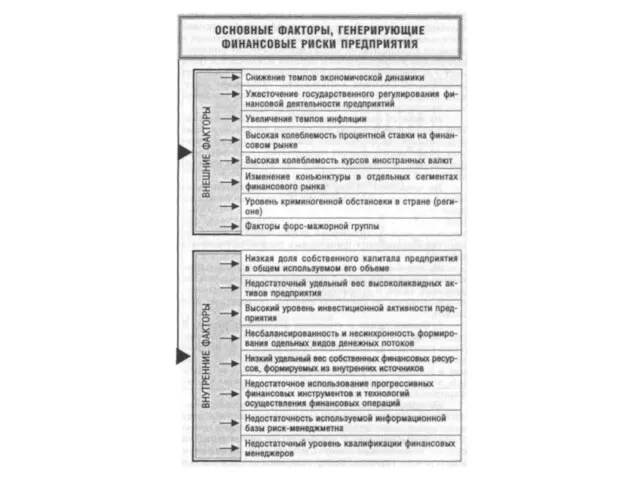

Классификация финансовых рисков

Классификация финансовых рисков

6.

Управление риском в широком смысле представляет собой особый вид

6.

Управление риском в широком смысле представляет собой особый вид

Подходы к управлению рисками: активный, адаптивный и консервативный (пассивный).

Активное управление

Подходы к управлению рисками: активный, адаптивный и консервативный (пассивный).

Активное управление

Управление финансовыми рисками базируется на определенных принципах, основными из которых

Управление финансовыми рисками базируется на определенных принципах, основными из которых

3. Сопоставимость уровня принимаемых рисков с уровнем доходности проводимых операций. Этот

3. Сопоставимость уровня принимаемых рисков с уровнем доходности проводимых операций. Этот

5. Учет фактора времени в управлении рисками. Чем длиннее период осуществления

5. Учет фактора времени в управлении рисками. Чем длиннее период осуществления

7. Учет возможности передачи рисков. Принятие ряда финансовых рисков несопоставимо с

7. Учет возможности передачи рисков. Принятие ряда финансовых рисков несопоставимо с

Функции управления финансовыми рисками подразделяются на две основные группы, определяемые

Функции управления финансовыми рисками подразделяются на две основные группы, определяемые

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений.

5. Риск-планирование финансовой деятельности предприятия по основным ее направлениям. Реализация этой

5. Риск-планирование финансовой деятельности предприятия по основным ее направлениям. Реализация этой

В группе функций управления финансовыми рисками как специальной области управления предприятием

В группе функций управления финансовыми рисками как специальной области управления предприятием

4. Управление нейтрализацией возможных негативных последствий финансовых рисков в рамках предприятия.

4. Управление нейтрализацией возможных негативных последствий финансовых рисков в рамках предприятия.

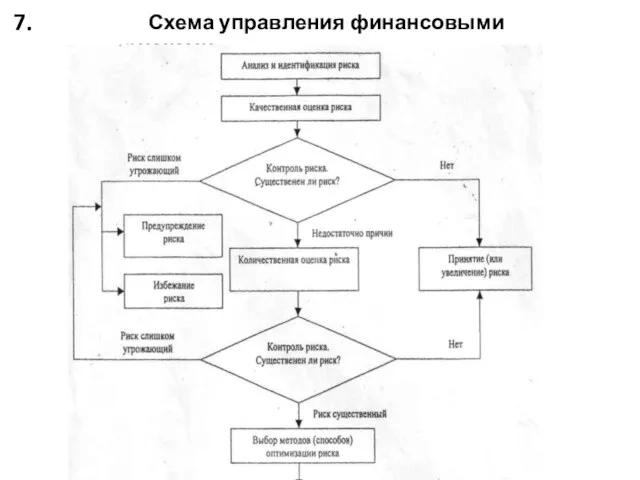

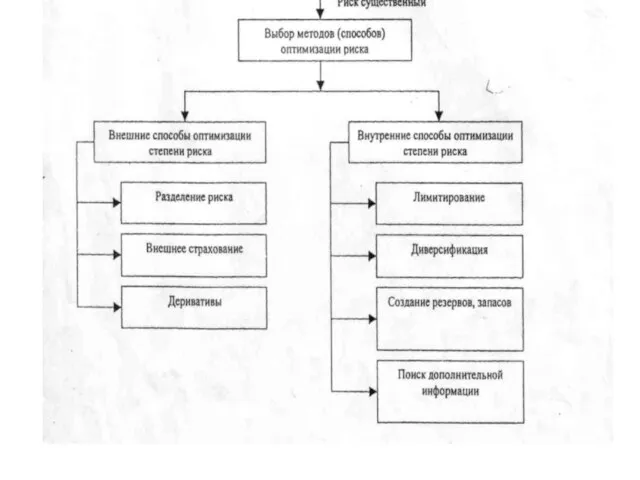

Схема управления финансовыми рисками.

7.

Схема управления финансовыми рисками.

7.

Основные внутрифирменные методы и приемы нейтрализации или уменьшения последствий воздействия финансовых

Основные внутрифирменные методы и приемы нейтрализации или уменьшения последствий воздействия финансовых

8.

В девяностых годах прошлого столетия началась стандартизация управления рисками компаний. Причем

8.

В девяностых годах прошлого столетия началась стандартизация управления рисками компаний. Причем

ГОСТ Р ИСО 31000 – 2010: взаимосвязь между различными элементами инфраструктуры

ГОСТ Р ИСО 31000 – 2010: взаимосвязь между различными элементами инфраструктуры

ГОСТ Р ИСО 31000 – 2010: взаимосвязь между различными элементами инфраструктуры

ГОСТ Р ИСО 31000 – 2010: взаимосвязь между различными элементами инфраструктуры

Координация и контроль как функции управления

Координация и контроль как функции управления Правила конструктивной критики

Правила конструктивной критики Стратегические, тактические, оперативные уровни менеджмента. Системный подход к пониманию и оценке здоровья

Стратегические, тактические, оперативные уровни менеджмента. Системный подход к пониманию и оценке здоровья Совершенствование системы управления персоналом (на примере ООО АвтоЛидер

Совершенствование системы управления персоналом (на примере ООО АвтоЛидер Музыкальный менеджмент. Понятие, цели и задачи. Лекция 1

Музыкальный менеджмент. Понятие, цели и задачи. Лекция 1 Управление энергетическим комплексом. Нормативно – правовые основы

Управление энергетическим комплексом. Нормативно – правовые основы Процессы контроля в деятельности сотрудников таможенных органов. Тема 8

Процессы контроля в деятельности сотрудников таможенных органов. Тема 8 Основы организации производства

Основы организации производства Удаленная работа. Советы для сотрудников

Удаленная работа. Советы для сотрудников ВКР: Совершенствование рекламной деятельности гостиничного предприятия

ВКР: Совершенствование рекламной деятельности гостиничного предприятия Food and Beverage Division

Food and Beverage Division Ответственные за делопроизводство и архив

Ответственные за делопроизводство и архив Міжнародний бізнес та міжнародний менеджмент. Тема 1

Міжнародний бізнес та міжнародний менеджмент. Тема 1 Оцінка проектів на основі варіантів використання (Use Case Points)

Оцінка проектів на основі варіантів використання (Use Case Points) Административная (классическая) школа управления (1920-1950)

Административная (классическая) школа управления (1920-1950) Сервисные процедуры HDS

Сервисные процедуры HDS Школа молодого лідера

Школа молодого лідера Виды управления в менеджменте гостеприимства

Виды управления в менеджменте гостеприимства Філософія бізнесу. (Тема 1)

Філософія бізнесу. (Тема 1) Ответственность бизнеса в менеджменте

Ответственность бизнеса в менеджменте Мониторинг и контроль в региональном управлении и территориальном планировании

Мониторинг и контроль в региональном управлении и территориальном планировании Социальная ответственность компании Аэрофлот

Социальная ответственность компании Аэрофлот Сравнительный менеджмент: Великобритания, Германия, Швейцария, Испания

Сравнительный менеджмент: Великобритания, Германия, Швейцария, Испания Развитие деловых качеств менеджера

Развитие деловых качеств менеджера Организация управления службой информационных систем. (Лекция 1)

Организация управления службой информационных систем. (Лекция 1) Управление рисками

Управление рисками Гостиничное дело. Основные службы гостиничного предприятия

Гостиничное дело. Основные службы гостиничного предприятия Zawodowy kodeks etyczny

Zawodowy kodeks etyczny