- Процессы контроля в деятельности сотрудников таможенных органов. Тема 8

Содержание

- 2. Для того чтобы определить правильно ли выполняются планы, каковы условия и результаты их выполнения, существует контроль.

- 3. Контроль за реализацией принятых решений направлен на выявление соответствия таможенной деятельности поставленным задачам, своевременное внесение в

- 4. Главной задачей контроля является выявление отклонений от параметров, заданных при планировании, и вскрытие причин, их порождающих,

- 5. Контроль ведется в двух направлениях: - с одной стороны, начальник таможенного органа контролирует работу своих заместителей

- 6. Для реализации функции «контроль» требуется выполнить такие управленческие работы как: - определение объектов, сроков, методов контроля;

- 7. Общая функциональная структура контроллинга в деятельности таможенных органов включает в себя: - таможенные органы – объекты

- 8. Все прикладные задачи контроллинга должны быть взаимоувязаны с учетом организационной, функциональной и информационной структур ФТС России.

- 9. Структура и состав прикладных задач определяются по результатам информационно-аналитического обследования конкретного таможенного органа или направления таможенной

- 10. Например: При создании системы мониторинга выпуска товаров для свободного обращения целесообразно включить в состав автоматизируемых следующие

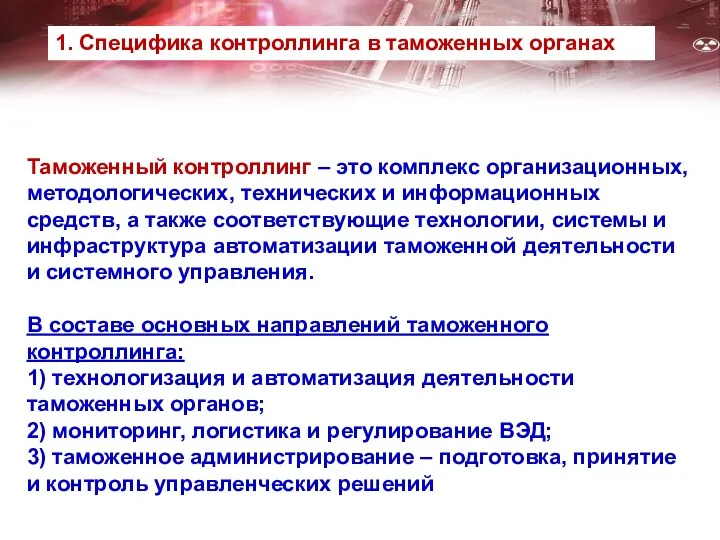

- 11. Таможенный контроллинг – это комплекс организационных, методологических, технических и информационных средств, а также соответствующие технологии, системы

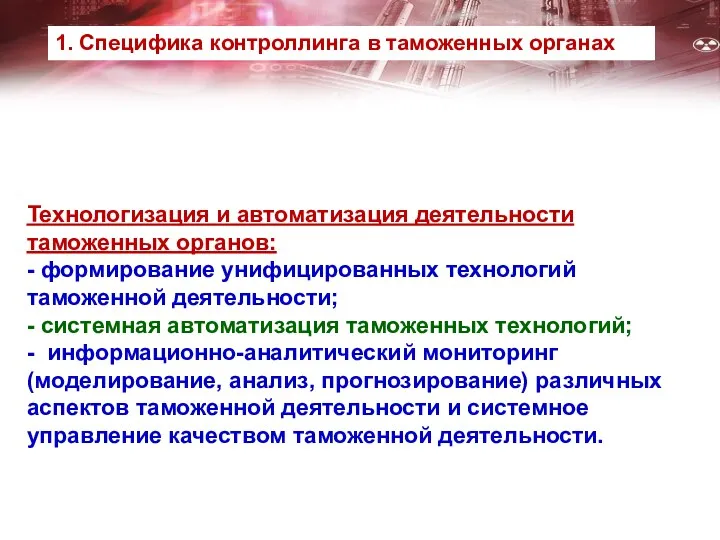

- 12. Технологизация и автоматизация деятельности таможенных органов: - формирование унифицированных технологий таможенной деятельности; - системная автоматизация таможенных

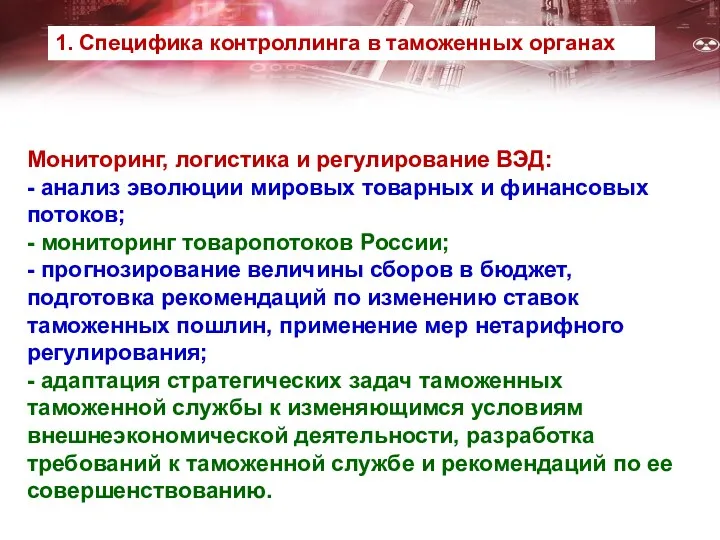

- 13. Мониторинг, логистика и регулирование ВЭД: - анализ эволюции мировых товарных и финансовых потоков; - мониторинг товаропотоков

- 14. Таможенное администрирование – подготовка, принятие и контроль управленческих решений: - оперативно-ситуационное моделирование (ВЭД, таможенной деятельности, таможенных

- 15. Внедрение системы контроллинга в таможенном органе целесообразно проводить в три этапа: - подготовительный этап (изучение текущего

- 16. При создании службы контроллинга необходимо учитывать, что это структурное подразделение должно иметь: - возможность получать необходимую

- 17. Ведомственный контроль за деятельностью таможенных органов осуществляется и вышестоящими таможенными органами (Государственный таможенный комитет России и

- 18. Основными задачами инспекционной деятельности подразделений таможенной инспекции являются: - разработка и совершенствование перспективных и текущих направлений

- 19. Основные функциями таможенной инспекции в сфере контроля за деятельностью таможенных органов Российской Федерации являются: - анализ

- 20. Для качественного выполнения указанных функций таможенная инспекция наделена широкими правами: - право организовывать проверку в любое

- 21. Численность подразделений таможенной инспекции определяется штатным расписанием, утвержденным приказом ГТК России. Службу таможенной инспекции возглавляет начальник,

- 22. Помимо службы таможенной инспекции инспекционную деятельность в таможенных органов осуществляют также организационно-инспекторские подразделения вышестоящих таможенных органов.

- 23. В соответствии с Положением об инспекторских проверках таможенных органов все таможенные органы подлежат инспекторским проверкам с

- 24. В зависимости от цели инспекторские проверки таможенных органов могут быть: 1) Комплексные проверки проводятся комиссией ГТК

- 25. Организация инспекторской проверки включает в себя несколько этапов: Первый — это выдача задания на проверку, которое

- 26. Основными направлениями деятельности таможенных органов, подлежащими проверке, являются: 1) Осуществление таможенного регулирования внешнеэкономической деятельности (качество исполнения

- 27. Эффективность функционирования системы управления таможенного органа инспектируется через: а) наличие и эффективность системы управления, гибкость управления;

- 28. Инспекция кадровой и социальной политики таможенного органа включает в себя: а) проверку кадрового обеспечения (планирование работы

- 30. Скачать презентацию

Для того чтобы определить правильно ли выполняются планы, каковы условия и результаты их выполнения, существует

Для того чтобы определить правильно ли выполняются планы, каковы условия и результаты их выполнения, существует

Контроль за реализацией принятых решений направлен на выявление соответствия таможенной деятельности поставленным задачам,

Контроль за реализацией принятых решений направлен на выявление соответствия таможенной деятельности поставленным задачам,

Главной задачей контроля является выявление отклонений от параметров, заданных при планировании, и вскрытие причин,

Главной задачей контроля является выявление отклонений от параметров, заданных при планировании, и вскрытие причин,

Контроль ведется в двух направлениях:

- с одной стороны, начальник таможенного органа контролирует работу

Контроль ведется в двух направлениях: - с одной стороны, начальник таможенного органа контролирует работу

Для реализации функции «контроль» требуется выполнить такие управленческие работы как:

- определение объектов,

Для реализации функции «контроль» требуется выполнить такие управленческие работы как: - определение объектов,

Общая функциональная структура контроллинга в деятельности таможенных органов включает в себя:

-

Общая функциональная структура контроллинга в деятельности таможенных органов включает в себя: -

Все прикладные задачи контроллинга должны быть взаимоувязаны с учетом организационной, функциональной

Все прикладные задачи контроллинга должны быть взаимоувязаны с учетом организационной, функциональной

Структура и состав прикладных задач определяются по результатам информационно-аналитического обследования конкретного

Структура и состав прикладных задач определяются по результатам информационно-аналитического обследования конкретного

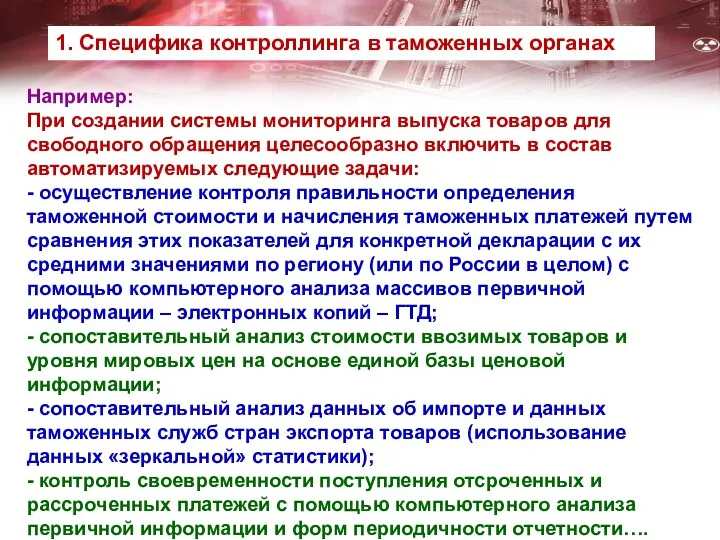

Например:

При создании системы мониторинга выпуска товаров для свободного обращения целесообразно включить

Например: При создании системы мониторинга выпуска товаров для свободного обращения целесообразно включить

Таможенный контроллинг – это комплекс организационных, методологических, технических и информационных средств,

Таможенный контроллинг – это комплекс организационных, методологических, технических и информационных средств,

Технологизация и автоматизация деятельности таможенных органов:

- формирование унифицированных технологий таможенной деятельности;

-

Технологизация и автоматизация деятельности таможенных органов: - формирование унифицированных технологий таможенной деятельности; -

Мониторинг, логистика и регулирование ВЭД:

- анализ эволюции мировых товарных и финансовых

Мониторинг, логистика и регулирование ВЭД: - анализ эволюции мировых товарных и финансовых

Таможенное администрирование – подготовка, принятие и контроль управленческих решений:

- оперативно-ситуационное моделирование

Таможенное администрирование – подготовка, принятие и контроль управленческих решений: - оперативно-ситуационное моделирование

Внедрение системы контроллинга в таможенном органе целесообразно проводить в три этапа:

-

Внедрение системы контроллинга в таможенном органе целесообразно проводить в три этапа: -

При создании службы контроллинга необходимо учитывать, что это структурное подразделение должно

При создании службы контроллинга необходимо учитывать, что это структурное подразделение должно

Ведомственный контроль за деятельностью таможенных органов осуществляется и вышестоящими таможенными органами

Ведомственный контроль за деятельностью таможенных органов осуществляется и вышестоящими таможенными органами

Основными задачами инспекционной деятельности подразделений таможенной инспекции являются:

- разработка и

Основными задачами инспекционной деятельности подразделений таможенной инспекции являются: - разработка и

Основные функциями таможенной инспекции в сфере контроля за деятельностью таможенных органов

Основные функциями таможенной инспекции в сфере контроля за деятельностью таможенных органов

Для качественного выполнения указанных функций таможенная инспекция наделена широкими правами:

- право

Для качественного выполнения указанных функций таможенная инспекция наделена широкими правами: - право

Численность подразделений таможенной инспекции определяется штатным расписанием, утвержденным приказом ГТК России.

Численность подразделений таможенной инспекции определяется штатным расписанием, утвержденным приказом ГТК России.

Помимо службы таможенной инспекции инспекционную деятельность в таможенных органов осуществляют также

Помимо службы таможенной инспекции инспекционную деятельность в таможенных органов осуществляют также

В соответствии с Положением об инспекторских проверках таможенных органов все таможенные

В соответствии с Положением об инспекторских проверках таможенных органов все таможенные

В зависимости от цели инспекторские проверки таможенных органов могут быть:

1) Комплексные

В зависимости от цели инспекторские проверки таможенных органов могут быть: 1) Комплексные

Организация инспекторской проверки включает в себя несколько этапов:

Первый — это

Организация инспекторской проверки включает в себя несколько этапов: Первый — это

Основными направлениями деятельности таможенных органов, подлежащими проверке, являются:

1) Осуществление таможенного регулирования

Основными направлениями деятельности таможенных органов, подлежащими проверке, являются: 1) Осуществление таможенного регулирования

Эффективность функционирования системы управления таможенного органа инспектируется через:

а) наличие и эффективность

Эффективность функционирования системы управления таможенного органа инспектируется через: а) наличие и эффективность

Инспекция кадровой и социальной политики таможенного органа включает в себя:

а) проверку

Инспекция кадровой и социальной политики таможенного органа включает в себя: а) проверку

Что такое проект?

Что такое проект? Базисные условия поставки

Базисные условия поставки Современные информационные технологии управления

Современные информационные технологии управления Мотивация и стимулирование труда персонала на предприятии ООО РКЗ - Тавр

Мотивация и стимулирование труда персонала на предприятии ООО РКЗ - Тавр Роль технопарков в инновационном развитии страны

Роль технопарков в инновационном развитии страны Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації

Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації Unimech industries (p) ltd. “delivering trust and quality”

Unimech industries (p) ltd. “delivering trust and quality” Коммуникации в менеджменте

Коммуникации в менеджменте Понятие и виды деловой карьеры

Понятие и виды деловой карьеры Управление охраной труда в организации

Управление охраной труда в организации Внепроизводственные методы обучения персонала

Внепроизводственные методы обучения персонала Построение эффективных команд. Изучение эффективного командного лидерства. (Сессия 1)

Построение эффективных команд. Изучение эффективного командного лидерства. (Сессия 1) Project Management Tools - MS Project

Project Management Tools - MS Project Основы ITIL. Управление ИТ-услугами в соответствии с ITIL

Основы ITIL. Управление ИТ-услугами в соответствии с ITIL Оценка персонала

Оценка персонала Сущность и характерные черты современного менеджмента. (Тема 1)

Сущность и характерные черты современного менеджмента. (Тема 1) Инновации как объект управления

Инновации как объект управления Менеджмент и менеджеры

Менеджмент и менеджеры А.Слоун, Дж. Муни, А. Рейли – классическая теория менеджмента

А.Слоун, Дж. Муни, А. Рейли – классическая теория менеджмента Контроль и анализ производственных процессов, результат и эффективность деятельности

Контроль и анализ производственных процессов, результат и эффективность деятельности Материально-техническое обеспечение производства

Материально-техническое обеспечение производства Statistical process control and supply chain management

Statistical process control and supply chain management Contemporary HRM. Recruitment and Selection

Contemporary HRM. Recruitment and Selection Стратегическое управление в современных условиях

Стратегическое управление в современных условиях Цели и функции управления

Цели и функции управления Формирование резерва кадров

Формирование резерва кадров Власть и лидерство

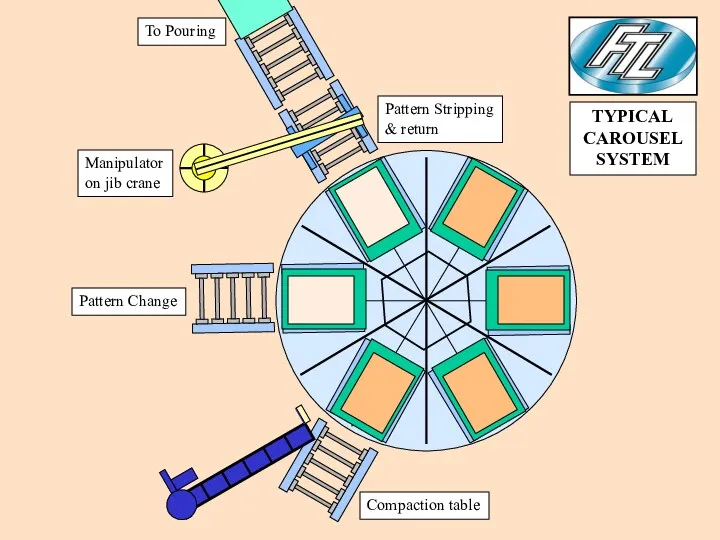

Власть и лидерство To Pouring Pattern Stripping & return Manipulator on jib crane Pattern Change

To Pouring Pattern Stripping & return Manipulator on jib crane Pattern Change