- Разработка бюджета службы логистики (Тема 8)

Содержание

- 2. Вопрос 1. Классификация и анализ структуры логистических издержек Логистические издержки (logistical costs) - затраты на выполнение

- 3. Издержки обращения (distribution costs) Это выраженные в денежной форме совокупные затраты живого и овеществленного труда в

- 4. Издержки обращения торговли (distribution costs in wholesaling and retailing) Затраты, характеризующие в денежной форме живой и

- 5. Издержки производства или производственные издержки (manufacturing costs) Совокупные затраты живого и овеществленного труда в процессе производства

- 6. Транспортные издержки (transportation costs) Часть транспортно-заготовительных расходов; затраты на транспортировку продукции от мест производства до непосредственных

- 7. Издержки хранения (storage costs) Разновидность издержек обращения и логистических издержек; затраты, связанные с обеспечением сохранности продукции.

- 8. Логистические издержки как инструмент управления. Определение состава, анализ затрат способствуют принятию экономически обоснованных хозяйственных решений на

- 9. Классификация логистических издержек - 1

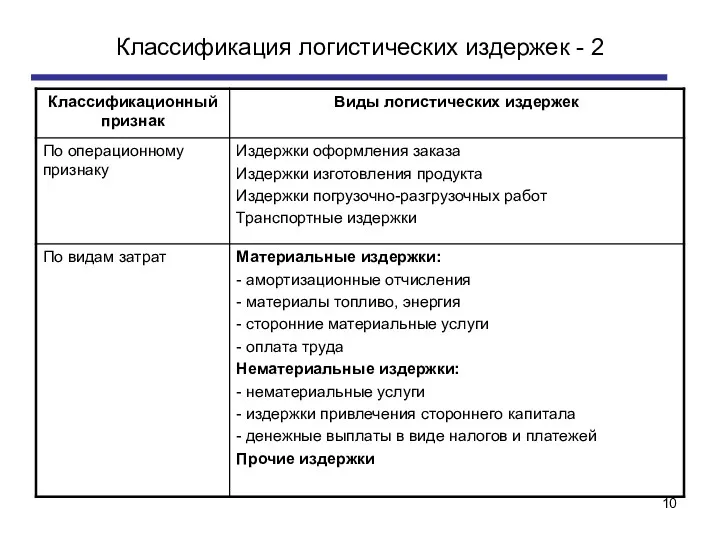

- 10. Классификация логистических издержек - 2

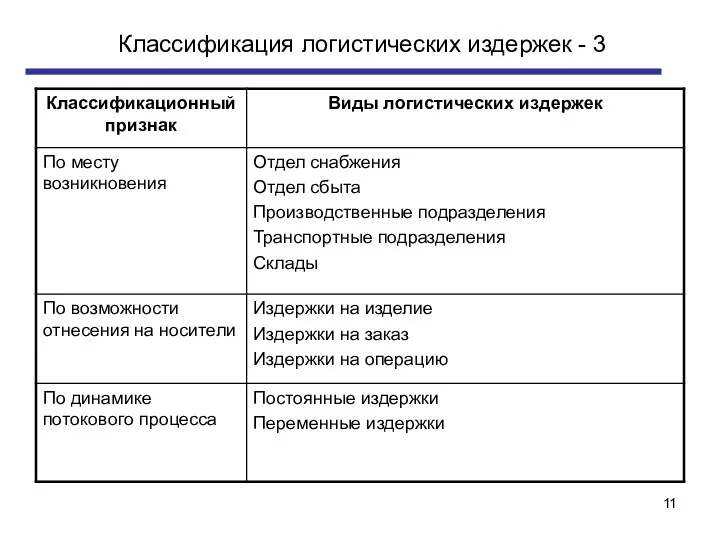

- 11. Классификация логистических издержек - 3

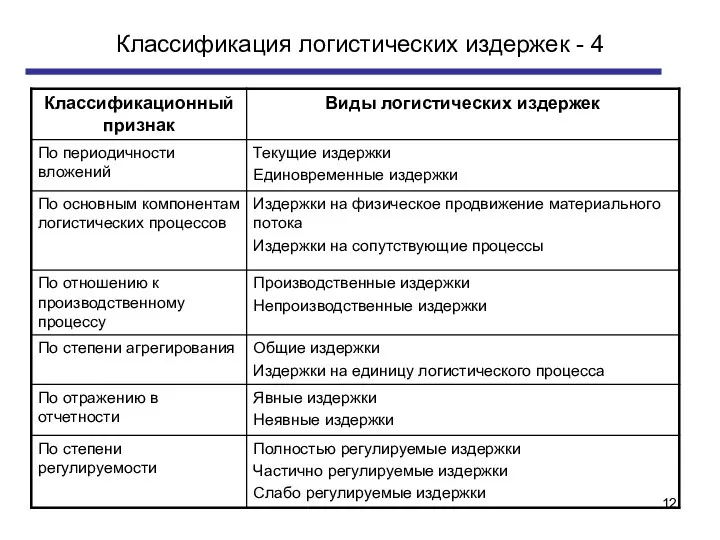

- 12. Классификация логистических издержек - 4

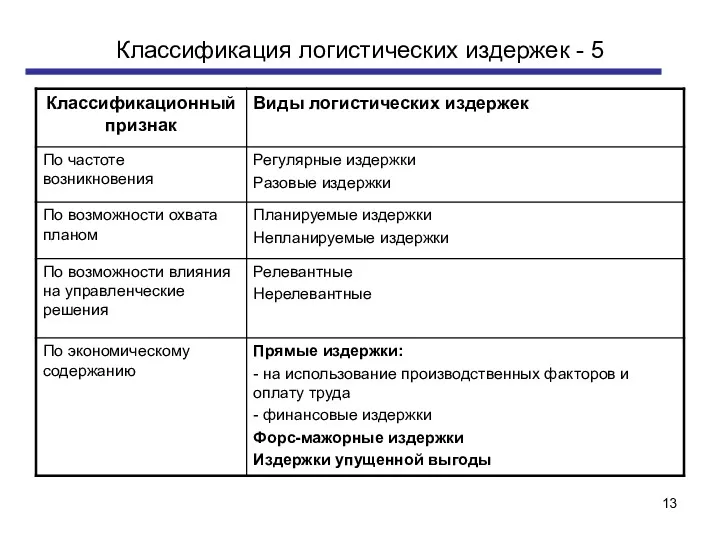

- 13. Классификация логистических издержек - 5

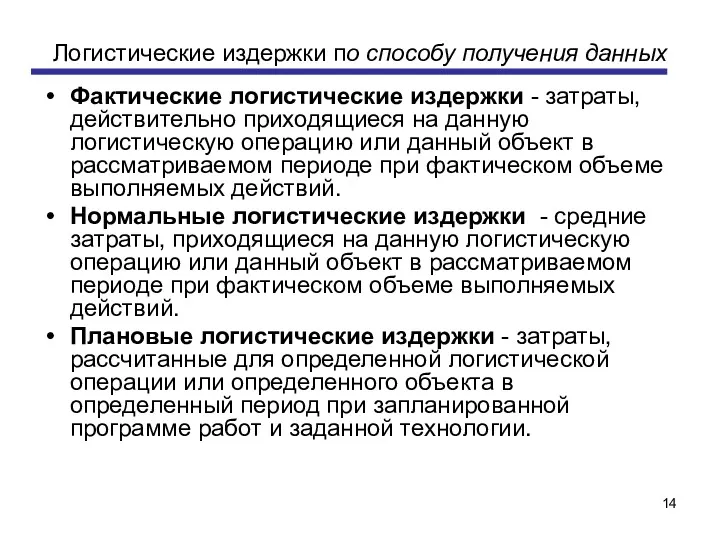

- 14. Логистические издержки по способу получения данных Фактические логистические издержки - затраты, действительно приходящиеся на данную логистическую

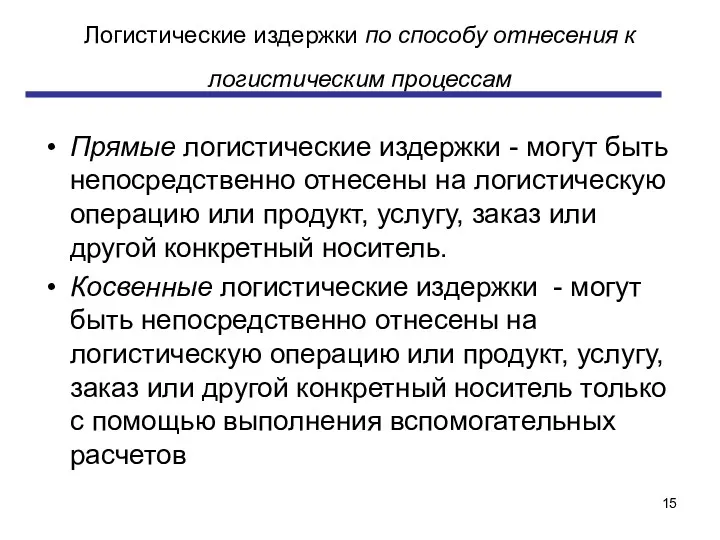

- 15. Логистические издержки по способу отнесения к логистическим процессам Прямые логистические издержки - могут быть непосредственно отнесены

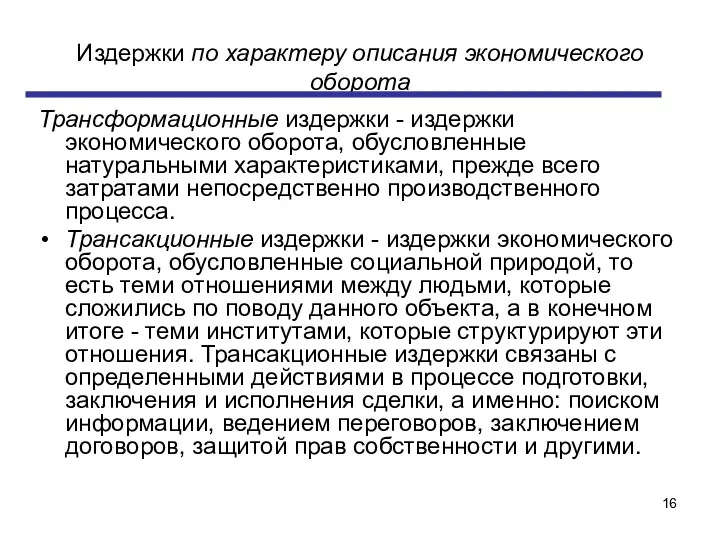

- 16. Издержки по характеру описания экономического оборота Трансформационные издержки - издержки экономического оборота, обусловленные натуральными характеристиками, прежде

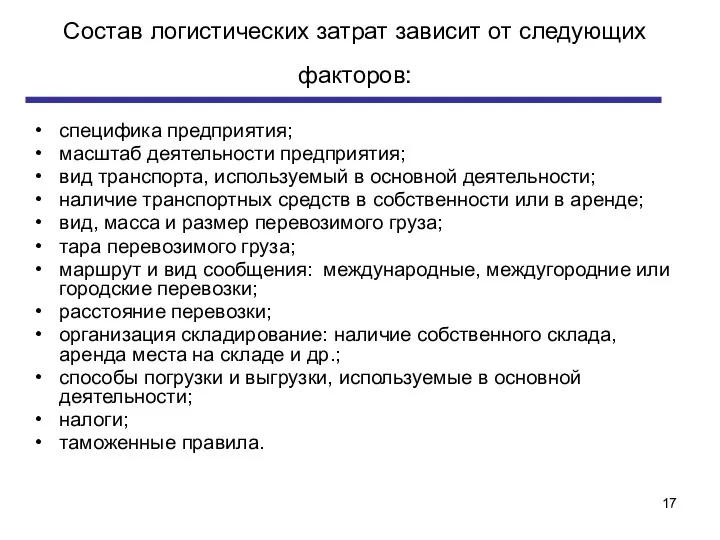

- 17. Состав логистических затрат зависит от следующих факторов: специфика предприятия; масштаб деятельности предприятия; вид транспорта, используемый в

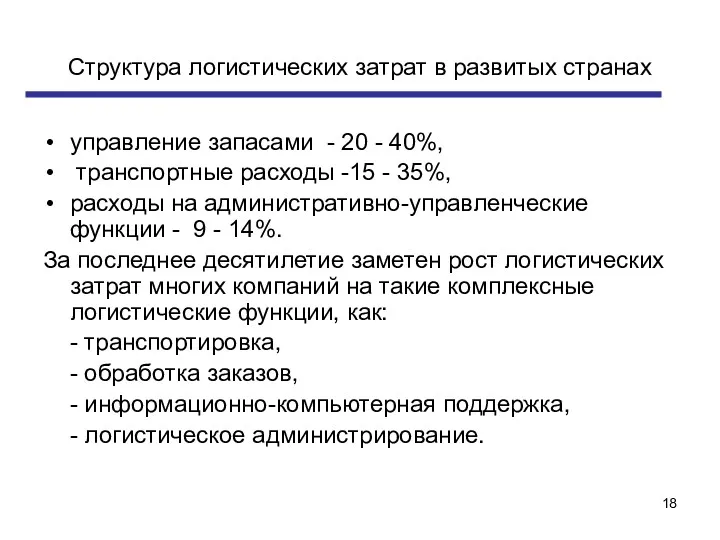

- 18. Структура логистических затрат в развитых странах управление запасами - 20 - 40%, транспортные расходы -15 -

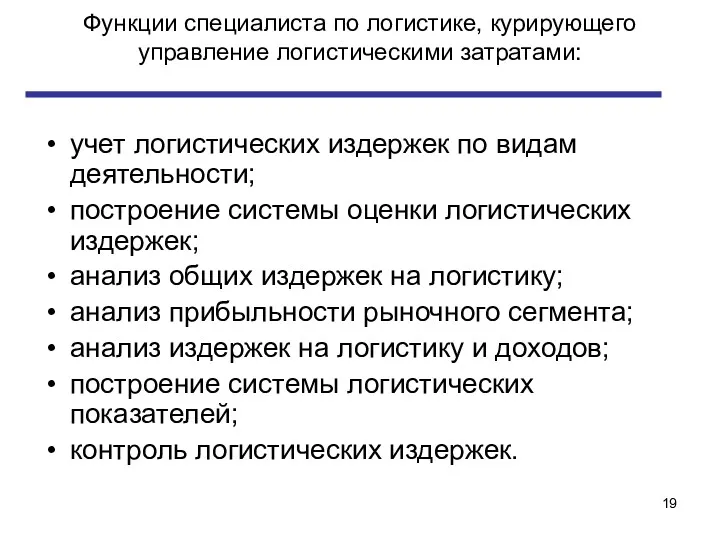

- 19. Функции специалиста по логистике, курирующего управление логистическими затратами: учет логистических издержек по видам деятельности; построение системы

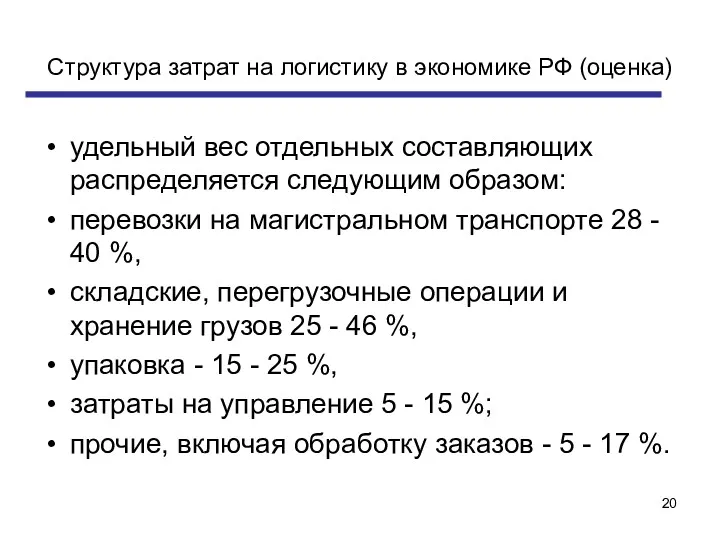

- 20. Структура затрат на логистику в экономике РФ (оценка) удельный вес отдельных составляющих распределяется следующим образом: перевозки

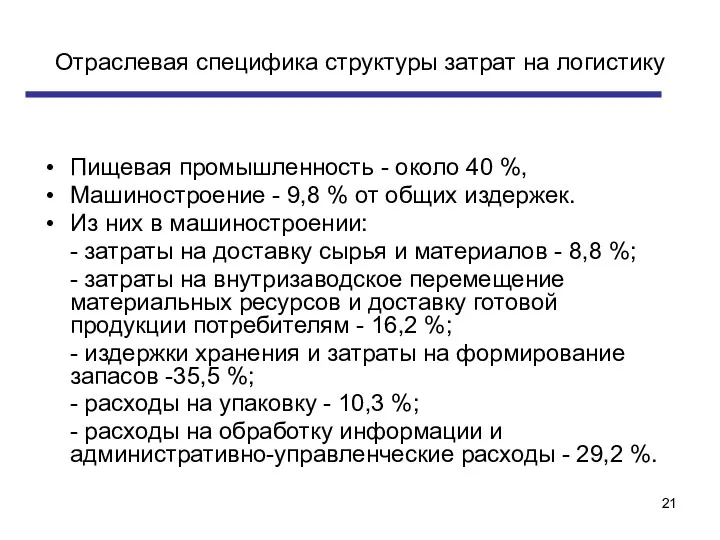

- 21. Отраслевая специфика структуры затрат на логистику Пищевая промышленность - около 40 %, Машиностроение - 9,8 %

- 22. Пути оптимизации логистических издержек Реинжиниринг цепи поставок с целью поиска и сокращения тех видов логистической деятельности,

- 23. Области оптимизации логистических издержек Операционные логистические издержки (затраты на транспортировку, складирование, грузопереработку и т.п.) Трансакционные и

- 24. Факторы, определяющие специфику экономического обеспечения логистики - 1 логистика - составляющая обменных процессов, она необходима и

- 25. Факторы, определяющие специфику экономического обеспечения логистики - 2 экономические особенности логистических систем требуют не только учета

- 26. Факторы, определяющие специфику экономического обеспечения логистики - 3 основу экономического пространства логистики, охватывающего разные формы организации

- 27. Факторы, определяющие специфику экономического обеспечения логистики - 4 экономика логистики как составляющая сервисной экономики, учитывает издержки

- 28. Логистика и знаньевая экономика. Инновационный менеджмент в логистике Исторически сложились американские и японские традиции в применении

- 29. Три уровня внутрифирменной деятельности (по Д. Энгельбарту ) Уровень «А». Наиболее очевидный уровень, включает в себя

- 30. От обучения кадров – к обучающейся организации Человеческие существа - «обучающиеся организмы, внутренний импульс к обучению

- 31. Типы организаций (философия)

- 32. Типы организаций (практика менеджмента)

- 33. Типы организаций (работники)

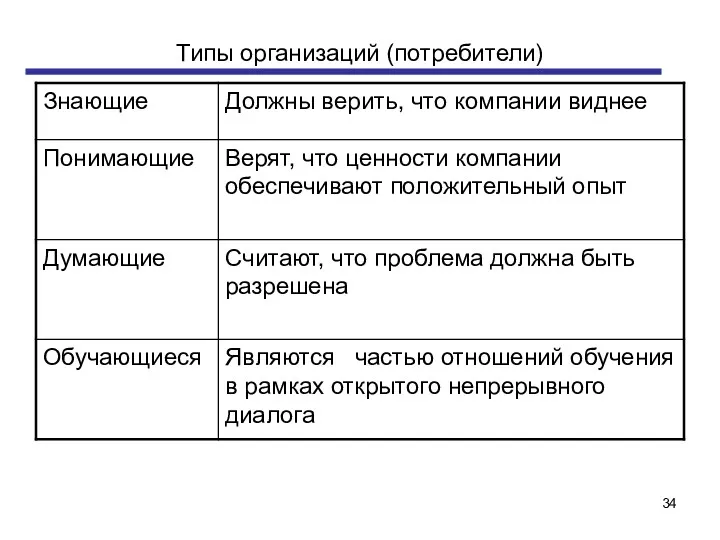

- 34. Типы организаций (потребители)

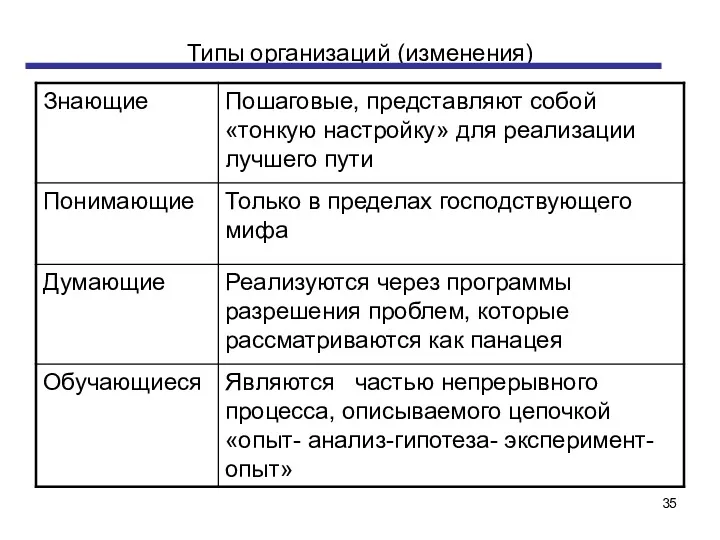

- 35. Типы организаций (изменения)

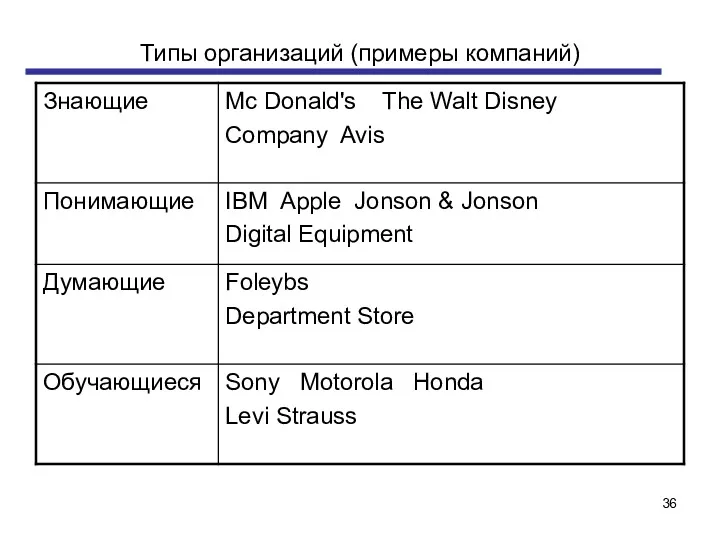

- 36. Типы организаций (примеры компаний)

- 38. Скачать презентацию

Вопрос 1. Классификация и анализ структуры логистических издержек

Логистические издержки (logistical costs)

Вопрос 1. Классификация и анализ структуры логистических издержек

Логистические издержки (logistical costs)

Издержки обращения (distribution costs)

Это выраженные в денежной форме совокупные затраты живого

Издержки обращения (distribution costs)

Это выраженные в денежной форме совокупные затраты живого

Издержки обращения торговли

(distribution costs in wholesaling and retailing)

Затраты, характеризующие в

Издержки обращения торговли

(distribution costs in wholesaling and retailing)

Затраты, характеризующие в

Издержки производства или производственные издержки (manufacturing costs)

Совокупные затраты живого и овеществленного

Издержки производства или производственные издержки (manufacturing costs)

Совокупные затраты живого и овеществленного

Транспортные издержки (transportation costs)

Часть транспортно-заготовительных расходов; затраты на транспортировку продукции от

Транспортные издержки (transportation costs)

Часть транспортно-заготовительных расходов; затраты на транспортировку продукции от

Издержки хранения (storage costs)

Разновидность издержек обращения и логистических издержек; затраты, связанные

Издержки хранения (storage costs)

Разновидность издержек обращения и логистических издержек; затраты, связанные

Логистические издержки как инструмент управления.

Определение состава, анализ затрат способствуют принятию экономически

Логистические издержки как инструмент управления.

Определение состава, анализ затрат способствуют принятию экономически

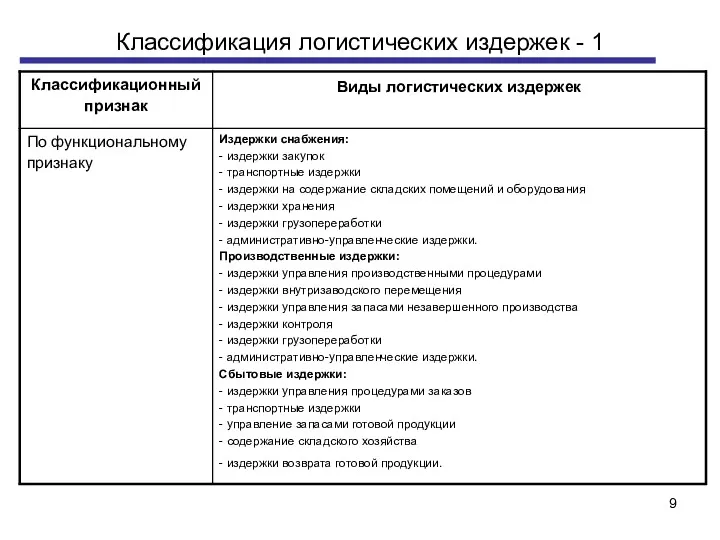

Классификация логистических издержек - 1

Классификация логистических издержек - 1

Классификация логистических издержек - 2

Классификация логистических издержек - 2

Классификация логистических издержек - 3

Классификация логистических издержек - 3

Классификация логистических издержек - 4

Классификация логистических издержек - 4

Классификация логистических издержек - 5

Классификация логистических издержек - 5

Логистические издержки по способу получения данных

Фактические логистические издержки - затраты, действительно

Логистические издержки по способу получения данных

Фактические логистические издержки - затраты, действительно

Логистические издержки по способу отнесения к логистическим процессам

Прямые логистические издержки

Логистические издержки по способу отнесения к логистическим процессам

Прямые логистические издержки

Издержки по характеру описания экономического оборота

Трансформационные издержки - издержки экономического оборота,

Издержки по характеру описания экономического оборота

Трансформационные издержки - издержки экономического оборота,

Состав логистических затрат зависит от следующих факторов:

специфика предприятия;

масштаб деятельности предприятия;

вид

Состав логистических затрат зависит от следующих факторов:

специфика предприятия;

масштаб деятельности предприятия;

вид

Структура логистических затрат в развитых странах

управление запасами - 20 - 40%,

Структура логистических затрат в развитых странах

управление запасами - 20 - 40%,

Функции специалиста по логистике, курирующего управление логистическими затратами:

учет логистических издержек по

Функции специалиста по логистике, курирующего управление логистическими затратами:

учет логистических издержек по

Структура затрат на логистику в экономике РФ (оценка)

удельный вес отдельных составляющих

Структура затрат на логистику в экономике РФ (оценка)

удельный вес отдельных составляющих

Отраслевая специфика структуры затрат на логистику

Пищевая промышленность - около 40

Отраслевая специфика структуры затрат на логистику

Пищевая промышленность - около 40

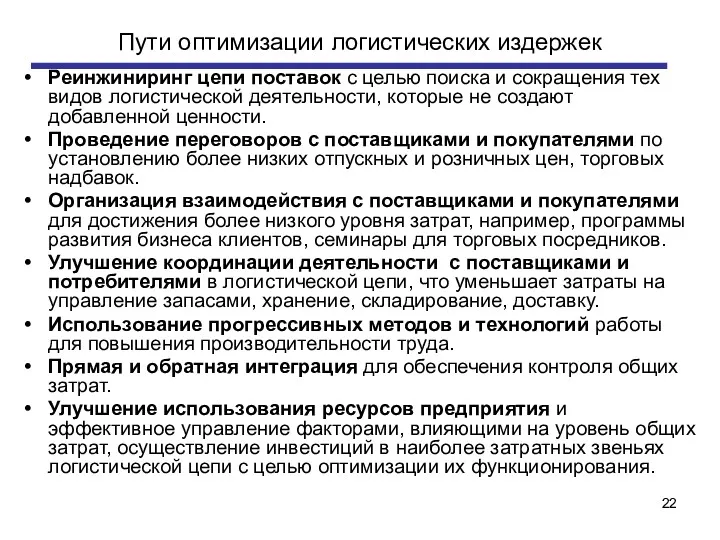

Пути оптимизации логистических издержек

Реинжиниринг цепи поставок с целью поиска и сокращения

Пути оптимизации логистических издержек

Реинжиниринг цепи поставок с целью поиска и сокращения

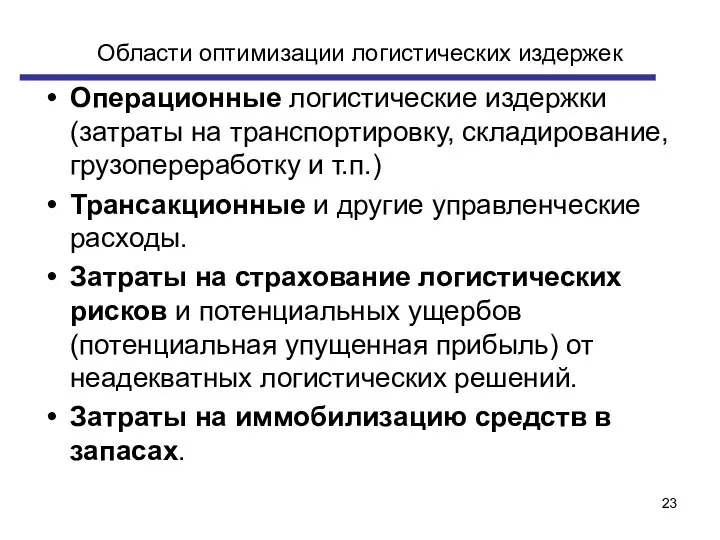

Области оптимизации логистических издержек

Операционные логистические издержки (затраты на транспортировку, складирование, грузопереработку

Области оптимизации логистических издержек

Операционные логистические издержки (затраты на транспортировку, складирование, грузопереработку

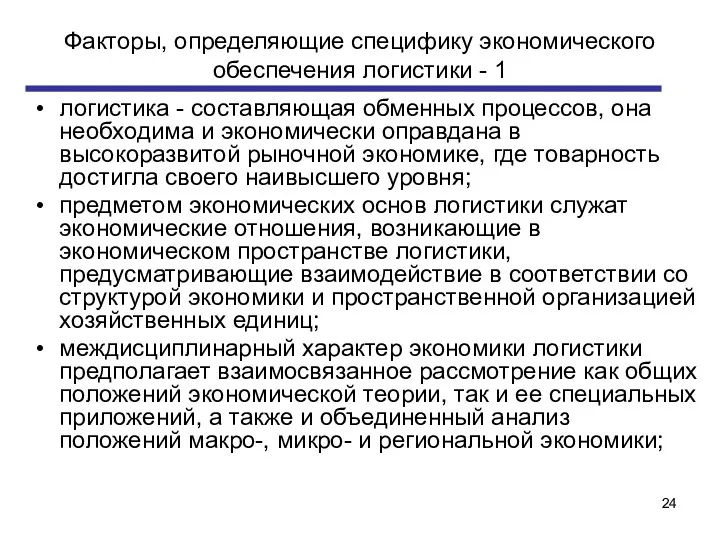

Факторы, определяющие специфику экономического обеспечения логистики - 1

логистика - составляющая обменных

Факторы, определяющие специфику экономического обеспечения логистики - 1

логистика - составляющая обменных

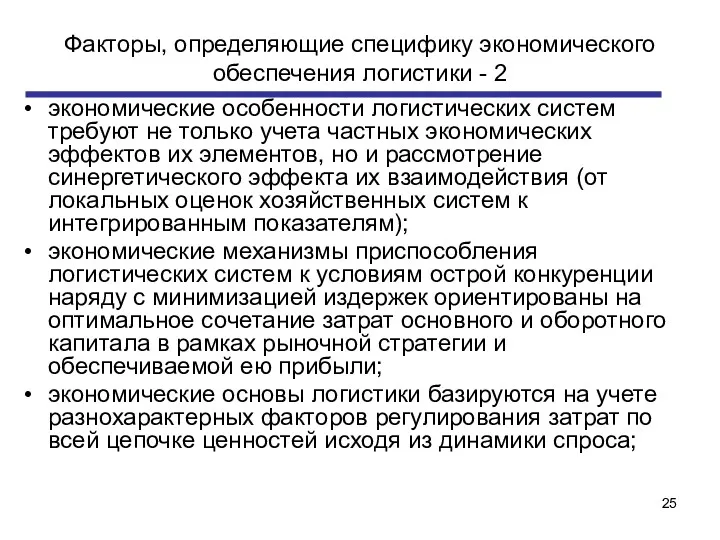

Факторы, определяющие специфику экономического обеспечения логистики - 2

экономические особенности логистических систем

Факторы, определяющие специфику экономического обеспечения логистики - 2

экономические особенности логистических систем

Факторы, определяющие специфику экономического обеспечения логистики - 3

основу экономического пространства логистики,

Факторы, определяющие специфику экономического обеспечения логистики - 3

основу экономического пространства логистики,

Факторы, определяющие специфику экономического обеспечения логистики - 4

экономика логистики как составляющая

Факторы, определяющие специфику экономического обеспечения логистики - 4

экономика логистики как составляющая

Логистика и знаньевая экономика.

Инновационный менеджмент в логистике

Исторически сложились американские и

Логистика и знаньевая экономика.

Инновационный менеджмент в логистике

Исторически сложились американские и

Три уровня внутрифирменной деятельности

(по Д. Энгельбарту )

Уровень «А». Наиболее очевидный

Три уровня внутрифирменной деятельности

(по Д. Энгельбарту )

Уровень «А». Наиболее очевидный

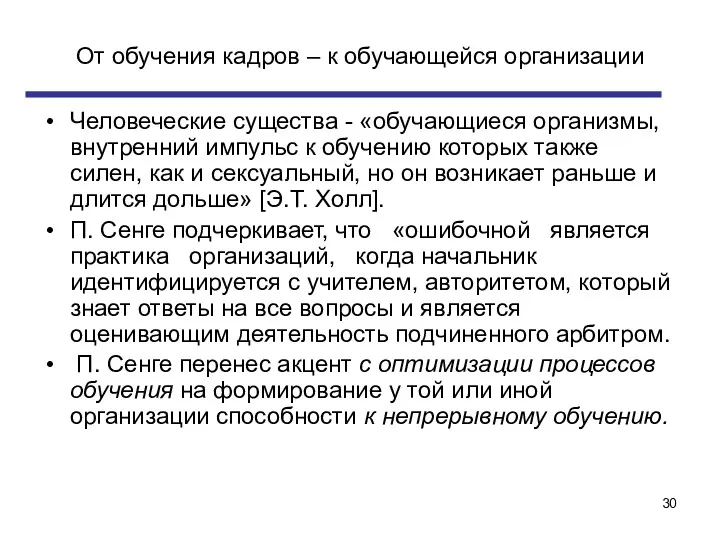

От обучения кадров – к обучающейся организации

Человеческие существа - «обучающиеся организмы,

От обучения кадров – к обучающейся организации

Человеческие существа - «обучающиеся организмы,

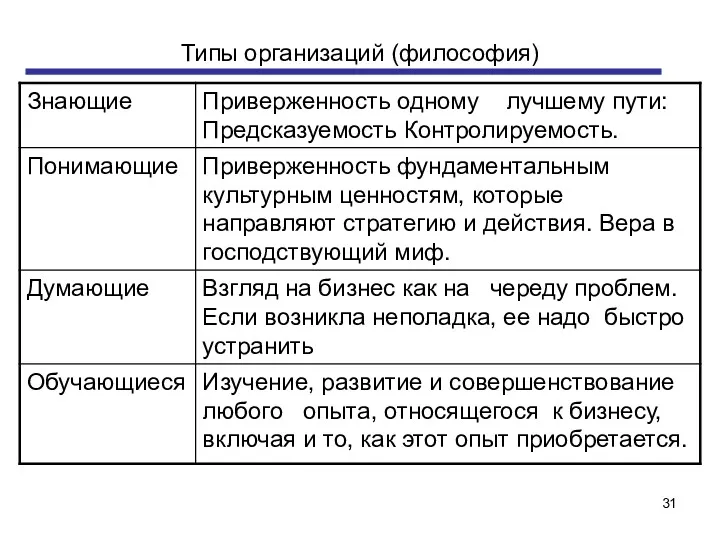

Типы организаций (философия)

Типы организаций (философия)

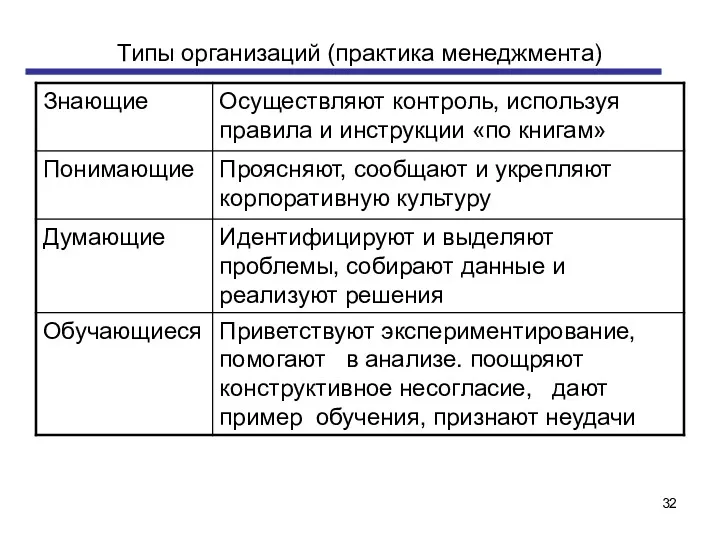

Типы организаций (практика менеджмента)

Типы организаций (практика менеджмента)

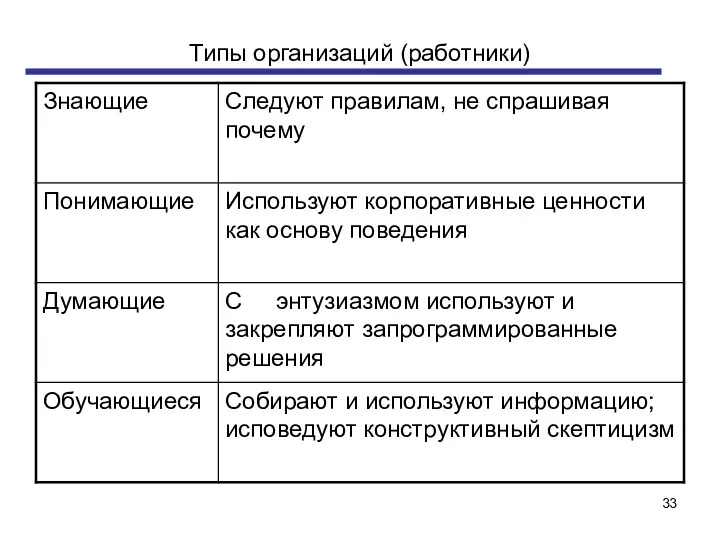

Типы организаций (работники)

Типы организаций (работники)

Типы организаций (потребители)

Типы организаций (потребители)

Типы организаций (изменения)

Типы организаций (изменения)

Типы организаций (примеры компаний)

Типы организаций (примеры компаний)

Организационные структуры ПАО Иркутскэнерго и ООО Иркутскэнергосбыт

Организационные структуры ПАО Иркутскэнерго и ООО Иркутскэнергосбыт Управление проектами

Управление проектами Системный анализ в исследовании управления

Системный анализ в исследовании управления Технології та інструменти внутрішніх корпоративних зв’язків з громадськістю

Технології та інструменти внутрішніх корпоративних зв’язків з громадськістю Основы управления высокотехнологичными программами и проектами

Основы управления высокотехнологичными программами и проектами Технология подготовки и реализации управленческих решений

Технология подготовки и реализации управленческих решений Political Aspects of the International Travel, Tourism, and Lodging Industry

Political Aspects of the International Travel, Tourism, and Lodging Industry Нормирование технологических процессов

Нормирование технологических процессов Intercultural Communication. Programme Objectives

Intercultural Communication. Programme Objectives Организация производства и управление предприятием

Организация производства и управление предприятием Адаптация персонала. Понятие, цели и виды адаптации. Методы и стадии адаптации персонала

Адаптация персонала. Понятие, цели и виды адаптации. Методы и стадии адаптации персонала Конференция менеджеров 2016. Второй шанс

Конференция менеджеров 2016. Второй шанс Оценка эффективности транспортно-технологических систем; принципы исследования эффективности, критерии оценки эффективности

Оценка эффективности транспортно-технологических систем; принципы исследования эффективности, критерии оценки эффективности The Nature of Strategic Management

The Nature of Strategic Management Логистика складирования

Логистика складирования Объекты и субъекты управления проектами

Объекты и субъекты управления проектами Отбор персонала в организацию

Отбор персонала в организацию Стратегия управления персоналом. Кадровая политика организации

Стратегия управления персоналом. Кадровая политика организации HR-брендинг

HR-брендинг Инновационная стратегия организации

Инновационная стратегия организации Помещения гостиниц и их оборудование

Помещения гостиниц и их оборудование Теории управления персоналом

Теории управления персоналом Технологія процесу управління

Технологія процесу управління Организационные структуры управления в гостиницах

Организационные структуры управления в гостиницах Рекрутинг в социальной сети. Компания Avon

Рекрутинг в социальной сети. Компания Avon Аудит человеческих ресурсов

Аудит человеческих ресурсов Спортивный менеджмент. Сравнительный анализ государственного и местного управления ФКиС в России и зарубежных странах

Спортивный менеджмент. Сравнительный анализ государственного и местного управления ФКиС в России и зарубежных странах