- Состояние и перспективы развития логистического аутсорсинга в США и европейских странах

Содержание

- 2. Аутсорсинг подразумевает передачу на внешнее управление компанией-заказчиком части своей производственной цепи или же всего производственного цикла.

- 3. Передача внешним партнерам функций одного или нескольких звеньев цепочки ценности обладает рядом стратегических преимуществ: - позволяет

- 4. Аутсорсинг обеспечивает существенные преимущества при сужении бизнеса. В развитых странах аутсорсинг уже не является новшеством и

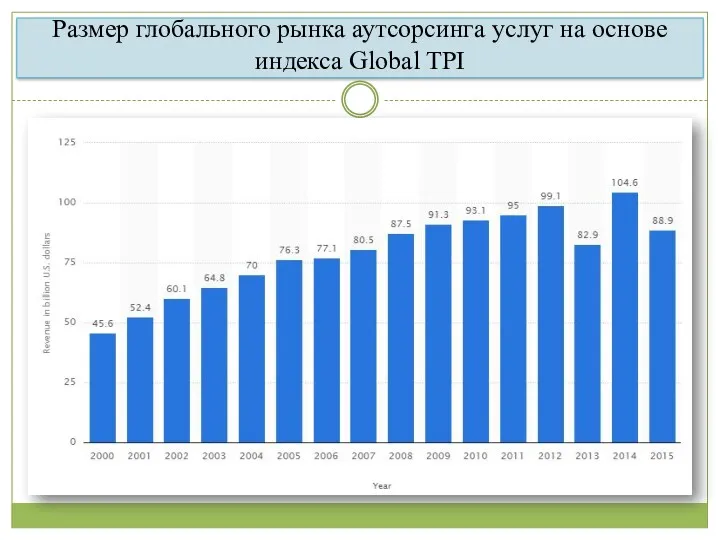

- 5. Размер глобального рынка аутсорсинга услуг на основе индекса Global TPI

- 6. Одним из самых развитых рынков логистических провайдеров и логистического аутсорсинга является рынок США. По данным 2015

- 7. Использование аутсорсинга в промышленных компаниях США, %

- 8. Крупнейшими специализированными фирмами в отрасли аутсорсинга США являются UPSSupply Chain Solutions, C. H. Robinson Worldwide, Menlo

- 10. В аутсорсинговом логистическом бизнесе США, равно как и других стран мира, действуют две основные группы специализированных

- 11. При этом выделяют несколько типов логистических провайдеров: Non-assetdomestictransportationmanagement (DTM-NA) - Транспортные компании, которые организуют перевозки в

- 12. Аутсорсинг США (GeneralMotors) Детройтский автоконцерн GeneralMotors пользуется аутсорсингом последние 90 лет. Когда Альфред Слоун-младший в 1921

- 13. На развитие рынка логистического аутсорсинга в США влияют следующие факторы: 1. Глобализация снабженческих и сбытовых сетей

- 14. 2. Управление цепочками поставок (логистическими цепочками). 3PL провайдеры могут предоставить необходимые логистические ресурсы без дополнительных затрат

- 15. 3. Давление потребителей. Успех управления логистическими цепочками — соблюдение растущих требований покупателей к выполнению заказов и

- 16. 4. Применение аутсорсинга как бизнес-модели организации. Аутсорсинг является приемлемым средством для разработки, реализации и управления бизнес

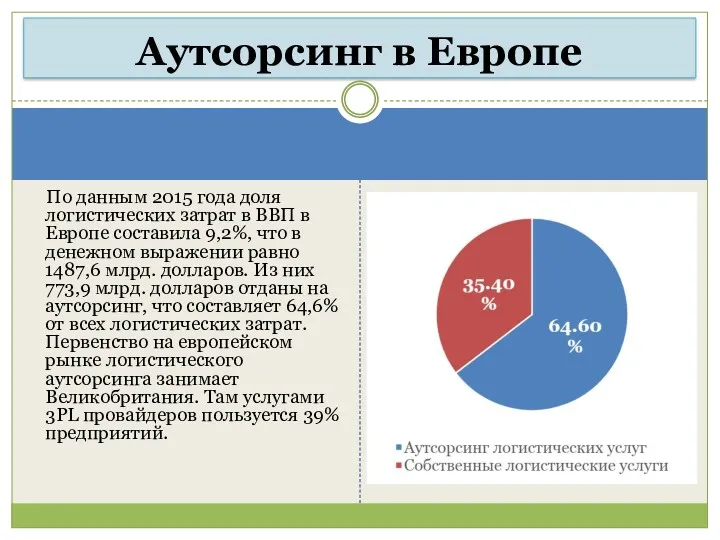

- 17. По данным 2015 года доля логистических затрат в ВВП в Европе составила 9,2%, что в денежном

- 18. ВЕДУЩИЕ ЛОГИСТИЧЕСКИЕ ПРОВАЙДЕРЫ ЕВРОПЫ Европейский рынок является в значительной степени фрагментированным. В каждом регионе действует огромное

- 19. Консолидация логистических посредников, комплексный характер оказания услуг Снижение доступности мощностей, рост требований к гибкости 3PL-посредников Высокая

- 20. НА СЕГОДНЯШНИЙ ДЕНЬ В МИРЕ, А ТОЧНЕЕ В САМОЙ РАЗВИТОЙ ЕГО ЧАСТИ, ТАКОЙ КАК США И

- 21. Сегодня борьба ведется как на экономическом уровне между субъектами рынка, так и на уровне политических союзов.

- 22. Ни у кого не вызывает споров, что будущее логистического сервиса – за развитием IT технологий. И

- 24. Скачать презентацию

Аутсорсинг подразумевает передачу на внешнее управление компанией-заказчиком части своей производственной

Аутсорсинг подразумевает передачу на внешнее управление компанией-заказчиком части своей производственной

Передача внешним партнерам функций одного или нескольких звеньев цепочки ценности обладает

Передача внешним партнерам функций одного или нескольких звеньев цепочки ценности обладает

Аутсорсинг обеспечивает существенные преимущества при сужении бизнеса. В развитых странах аутсорсинг

Аутсорсинг обеспечивает существенные преимущества при сужении бизнеса. В развитых странах аутсорсинг

Размер глобального рынка аутсорсинга услуг на основе индекса Global TPI

Размер глобального рынка аутсорсинга услуг на основе индекса Global TPI

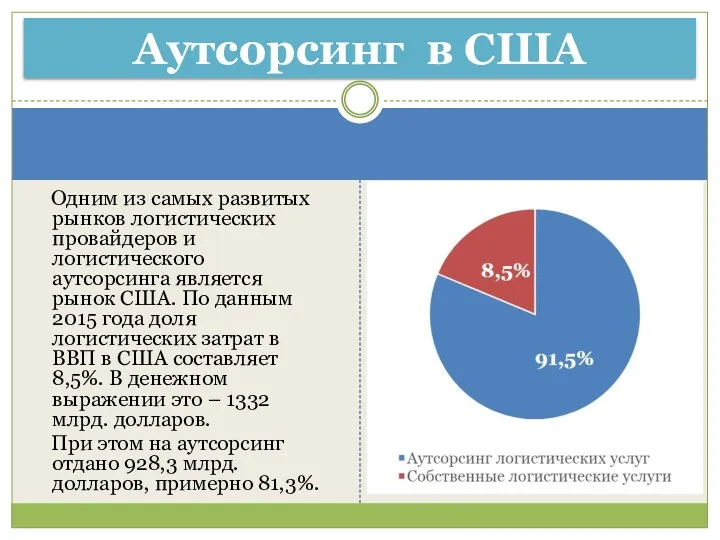

Одним из самых развитых рынков логистических провайдеров и логистического аутсорсинга

Одним из самых развитых рынков логистических провайдеров и логистического аутсорсинга

Использование аутсорсинга в промышленных компаниях США, %

Использование аутсорсинга в промышленных компаниях США, %

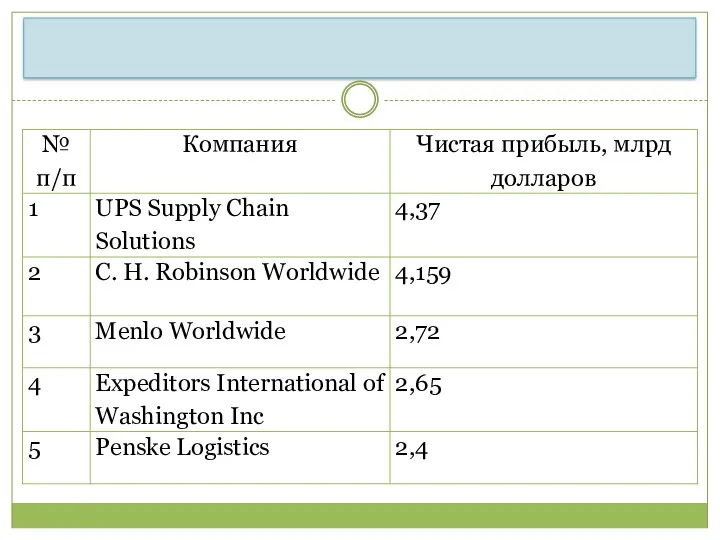

Крупнейшими специализированными фирмами в отрасли аутсорсинга США являются UPSSupply Chain

Крупнейшими специализированными фирмами в отрасли аутсорсинга США являются UPSSupply Chain

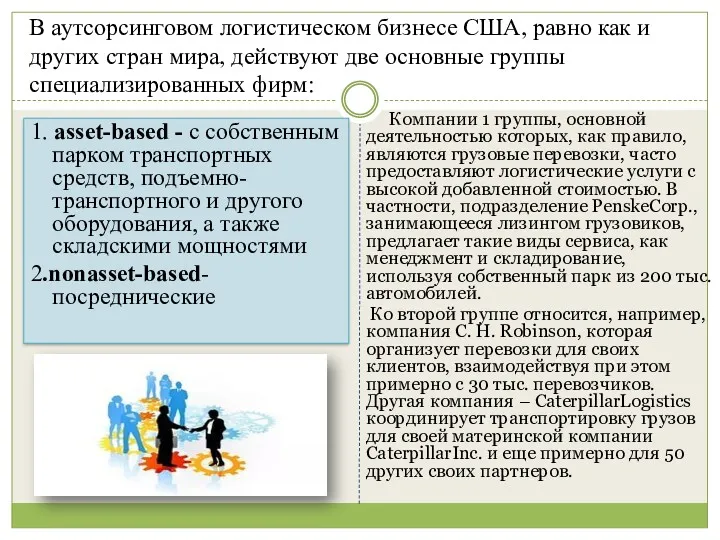

В аутсорсинговом логистическом бизнесе США, равно как и других стран мира,

В аутсорсинговом логистическом бизнесе США, равно как и других стран мира,

При этом выделяют несколько типов логистических провайдеров:

Non-assetdomestictransportationmanagement (DTM-NA) - Транспортные

При этом выделяют несколько типов логистических провайдеров:

Non-assetdomestictransportationmanagement (DTM-NA) - Транспортные

Аутсорсинг США (GeneralMotors)

Детройтский автоконцерн GeneralMotors пользуется аутсорсингом последние 90 лет.

Аутсорсинг США (GeneralMotors)

Детройтский автоконцерн GeneralMotors пользуется аутсорсингом последние 90 лет.

На развитие рынка логистического аутсорсинга в США влияют следующие факторы:

1.

На развитие рынка логистического аутсорсинга в США влияют следующие факторы:

1.

2. Управление цепочками поставок (логистическими цепочками). 3PL провайдеры могут предоставить

2. Управление цепочками поставок (логистическими цепочками). 3PL провайдеры могут предоставить

3. Давление потребителей. Успех управления логистическими цепочками — соблюдение растущих

3. Давление потребителей. Успех управления логистическими цепочками — соблюдение растущих

4. Применение аутсорсинга как бизнес-модели организации. Аутсорсинг является приемлемым средством

4. Применение аутсорсинга как бизнес-модели организации. Аутсорсинг является приемлемым средством

По данным 2015 года доля логистических затрат в ВВП в

По данным 2015 года доля логистических затрат в ВВП в

ВЕДУЩИЕ ЛОГИСТИЧЕСКИЕ ПРОВАЙДЕРЫ ЕВРОПЫ

Европейский рынок является в значительной степени фрагментированным. В

ВЕДУЩИЕ ЛОГИСТИЧЕСКИЕ ПРОВАЙДЕРЫ ЕВРОПЫ

Европейский рынок является в значительной степени фрагментированным. В

Консолидация логистических посредников, комплексный характер оказания услуг

Снижение доступности мощностей, рост

Консолидация логистических посредников, комплексный характер оказания услуг

Снижение доступности мощностей, рост

НА СЕГОДНЯШНИЙ ДЕНЬ В МИРЕ, А ТОЧНЕЕ В САМОЙ РАЗВИТОЙ ЕГО

НА СЕГОДНЯШНИЙ ДЕНЬ В МИРЕ, А ТОЧНЕЕ В САМОЙ РАЗВИТОЙ ЕГО

Сегодня борьба ведется как на экономическом уровне между субъектами рынка,

Сегодня борьба ведется как на экономическом уровне между субъектами рынка,

Ни у кого не вызывает споров, что будущее логистического сервиса

Ни у кого не вызывает споров, что будущее логистического сервиса

Логистика производства

Логистика производства Корпоративный кодекс ГК Вектор

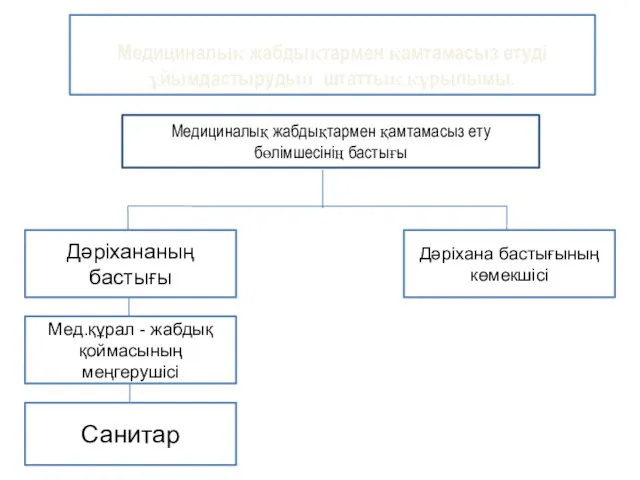

Корпоративный кодекс ГК Вектор Медициналық жабдықтармен қамтамасыз ету бөлімшесінің бастығы

Медициналық жабдықтармен қамтамасыз ету бөлімшесінің бастығы Методика проведения swot – анализа

Методика проведения swot – анализа Оценка эффективности транспортно-технологических систем; принципы исследования эффективности, критерии оценки эффективности

Оценка эффективности транспортно-технологических систем; принципы исследования эффективности, критерии оценки эффективности Нормативно-методическое и документационное обеспечение системы управления персоналом

Нормативно-методическое и документационное обеспечение системы управления персоналом The FSC CoC Auditor’s Training: New templates of documents and procedures

The FSC CoC Auditor’s Training: New templates of documents and procedures Planowanie. Plany taktyczne

Planowanie. Plany taktyczne Базисные условия поставки

Базисные условия поставки Управление персоналом. Индивидуальный план

Управление персоналом. Индивидуальный план Персоналға деген қажеттілікті жоспарлау

Персоналға деген қажеттілікті жоспарлау Предмет и метод управленческого консультирования

Предмет и метод управленческого консультирования Социально-психологический климат в коллективе

Социально-психологический климат в коллективе Функції управління охороною праці

Функції управління охороною праці Менеджмент риска. Метод анализа видов и последствий отказов

Менеджмент риска. Метод анализа видов и последствий отказов Принципы обеспечения качества и управление качеством

Принципы обеспечения качества и управление качеством Теория X и Y МакГрегора

Теория X и Y МакГрегора Анализ управления внутренними рисками организации

Анализ управления внутренними рисками организации Использование логико-структурного подхода в современной практике проектного планирования. Тема 4

Использование логико-структурного подхода в современной практике проектного планирования. Тема 4 Разработка бизнес-плана по увеличению производственных мощностей предприятия

Разработка бизнес-плана по увеличению производственных мощностей предприятия Контрольная функция управления, его развитие

Контрольная функция управления, его развитие Логистика закупок. Определение оптимального размера заказа

Логистика закупок. Определение оптимального размера заказа Методы деловой оценки сотрудников

Методы деловой оценки сотрудников Введение. Классификация и характеристика основных типов предприятий общественного питания

Введение. Классификация и характеристика основных типов предприятий общественного питания Менеджмент в государственных организациях

Менеджмент в государственных организациях Система менеджмента качества. Премии по качеству

Система менеджмента качества. Премии по качеству Система внутреннего контроля современного предприятия

Система внутреннего контроля современного предприятия Chapter 5. Foundations of business intelligence: databases and information management

Chapter 5. Foundations of business intelligence: databases and information management