- Система внутреннего контроля современного предприятия

Содержание

- 2. ПОНЯТИЕ «СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ» Система внутреннего контроля в управлении организацией – это совокупность методов слежения, наблюдения,

- 3. Или это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и соответствующих технологий, которые в совокупности

- 4. Организация системы внутреннего контроля в компании – это формирование такой благоприятной почвы для функционирования контролирующих органов

- 5. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ Проверка эффективности хозяйственной деятельности. Подразумевает необходимость наблюдения и слежения за осуществляемыми на

- 6. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ 2.Информационная безопасность. Предполагает собой организацию прозрачного функционирования бухгалтерского отдела в предоставлении достоверной,

- 7. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ 3. Пресечение хищений и противоправных действий сотрудников. Имеется в виду ужесточенный контроль

- 8. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ 4. Соблюдение регламента. Каждая единица штата в кадровом аппарате должна неукоснительно следовать

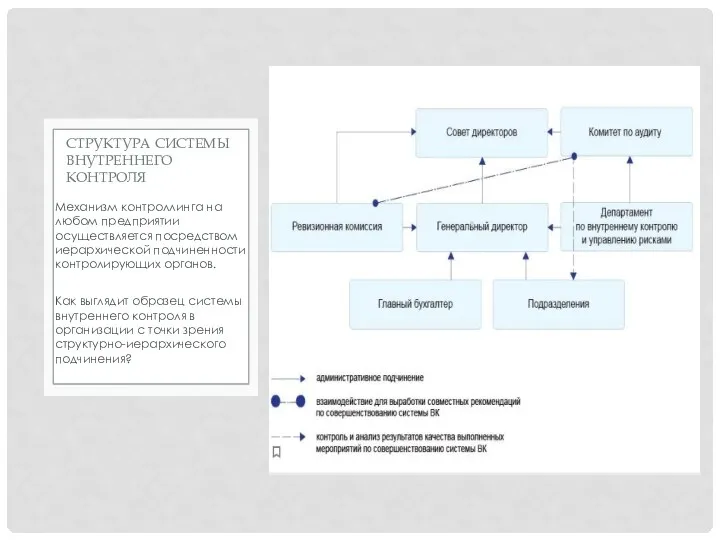

- 9. СТРУКТУРА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ Механизм контроллинга на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. Как

- 10. Многое зависит от формы правления на предприятии. К примеру, организация внутреннего контроля в корпоративных системах осуществляется

- 11. Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым централизованно осуществляется управление и контроль.

- 12. Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной организации предусматривает шесть основных источников

- 13. ФУНКЦИИ Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в себя отслеживание тенденций рынка,

- 14. ФУНКЦИИ Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы по оценке продуктивности, рациональности

- 15. ФУНКЦИИ Создание системы оценки рисков и управления ими контролирующие органы любого предприятия должны иметь представление о

- 16. ФУНКЦИИ Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании за счет тактических шагов

- 17. ФУНКЦИИ Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в

- 18. ФУНКЦИИ Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в

- 19. ФУНКЦИИ Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в

- 21. Скачать презентацию

ПОНЯТИЕ «СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ»

Система внутреннего контроля в управлении организацией – это

ПОНЯТИЕ «СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ»

Система внутреннего контроля в управлении организацией – это

Или это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и

Или это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и

Организация системы внутреннего контроля в компании – это формирование такой благоприятной

Организация системы внутреннего контроля в компании – это формирование такой благоприятной

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Проверка эффективности хозяйственной деятельности.

Подразумевает необходимость наблюдения и

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Проверка эффективности хозяйственной деятельности.

Подразумевает необходимость наблюдения и

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

2.Информационная безопасность.

Предполагает собой организацию прозрачного функционирования бухгалтерского

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

2.Информационная безопасность.

Предполагает собой организацию прозрачного функционирования бухгалтерского

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

3. Пресечение хищений и противоправных действий сотрудников.

Имеется

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

3. Пресечение хищений и противоправных действий сотрудников.

Имеется

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

4. Соблюдение регламента.

Каждая единица штата в кадровом

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

4. Соблюдение регламента.

Каждая единица штата в кадровом

СТРУКТУРА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Механизм контроллинга на любом предприятии осуществляется посредством иерархической

СТРУКТУРА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Механизм контроллинга на любом предприятии осуществляется посредством иерархической

Многое зависит от формы правления на предприятии.

К примеру, организация внутреннего контроля

Многое зависит от формы правления на предприятии.

К примеру, организация внутреннего контроля

Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым

Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым

Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной

Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной

ФУНКЦИИ

Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в

ФУНКЦИИ

Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в

ФУНКЦИИ

Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы

ФУНКЦИИ

Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы

ФУНКЦИИ

Создание системы оценки рисков и управления ими контролирующие органы любого предприятия

ФУНКЦИИ

Создание системы оценки рисков и управления ими контролирующие органы любого предприятия

ФУНКЦИИ

Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании

ФУНКЦИИ

Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

Модель учителя, как управляющего учебно-познавательной деятельностью учащихся

Модель учителя, как управляющего учебно-познавательной деятельностью учащихся Мотивация персонала

Мотивация персонала Методи дослiдження поведiнки споживачiв

Методи дослiдження поведiнки споживачiв Экономика туризма

Экономика туризма Стратегическое управление на предприятии малого и среднего бизнеса

Стратегическое управление на предприятии малого и среднего бизнеса Аттестация персонала

Аттестация персонала Мотивация и аттестация продавца в магазине Франчайзи

Мотивация и аттестация продавца в магазине Франчайзи Склад как элемент логистической системы (на примере ОАО Метро кэш энд керри)

Склад как элемент логистической системы (на примере ОАО Метро кэш энд керри) Транспортно-экспедиционное обслуживание при международных автомобильных перевозках

Транспортно-экспедиционное обслуживание при международных автомобильных перевозках Менеджмент, как вид человеческой деятельности

Менеджмент, как вид человеческой деятельности Объект знаний – связующее звено между двумя подходами знание как поток и знание как продукт

Объект знаний – связующее звено между двумя подходами знание как поток и знание как продукт Системный подход к развитию персонала в социальной сфере. (Тема 12)

Системный подход к развитию персонала в социальной сфере. (Тема 12) Internal control and deontology - Chapter 6 C. Sales

Internal control and deontology - Chapter 6 C. Sales Контроль та методи оцінки якості продукції

Контроль та методи оцінки якості продукції Психологические и функциональные роли в команде (тема 4)

Психологические и функциональные роли в команде (тема 4) Менеджмент безопасности

Менеджмент безопасности Модели управления запасами

Модели управления запасами Тест по менеджменту

Тест по менеджменту Техника SMART. Целеполагание

Техника SMART. Целеполагание Эволюция предприятия

Эволюция предприятия Современное делопроизводство. Документационное обеспечение управления

Современное делопроизводство. Документационное обеспечение управления Басқару шешімдерін қабылдау

Басқару шешімдерін қабылдау Менеджмент түсінігі

Менеджмент түсінігі Food and Beverage Division

Food and Beverage Division Совершенствование организации перевозки асфальта транспортными средствами ОАО ТАТК

Совершенствование организации перевозки асфальта транспортными средствами ОАО ТАТК Процессный подход в управлении

Процессный подход в управлении Внедрение инструментов комплаенс-контроля в практику управления рисками на предприятии

Внедрение инструментов комплаенс-контроля в практику управления рисками на предприятии Факторы эффективности менеджмента. Управленческую деятельность эффективна

Факторы эффективности менеджмента. Управленческую деятельность эффективна