- Стратегический менеджмент: анализ ресурсного потенциала предприятия

Содержание

- 2. Стратегический анализ этап предплановых исследований, на котором системно анализируются факторы внешней, деловой окружающей среды и ресурсного

- 3. Базовые курсы:

- 4. Подходы к анализу ресурсного потенциала Цепочка ценностей Портера Оценка ресурсов и эффективности Финансовый анализ Сравнительный анализ

- 5. ПОРТЕР

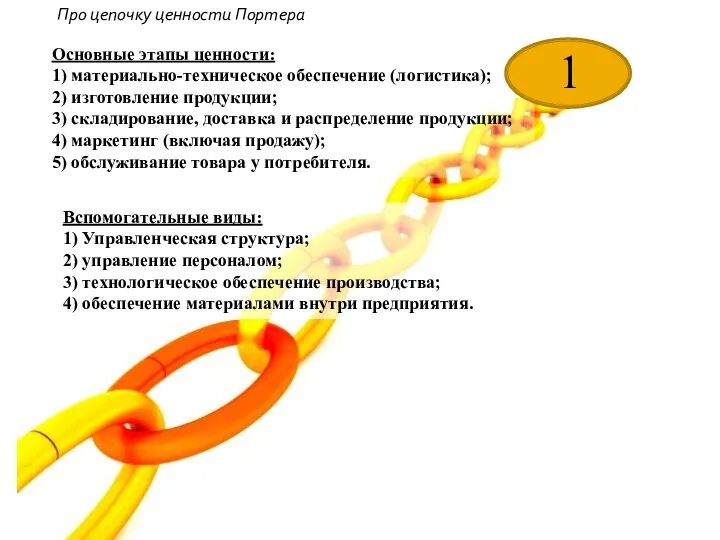

- 6. Основные этапы ценности: 1) материально-техническое обеспечение (логистика); 2) изготовление продукции; 3) складирование, доставка и распределение продукции;

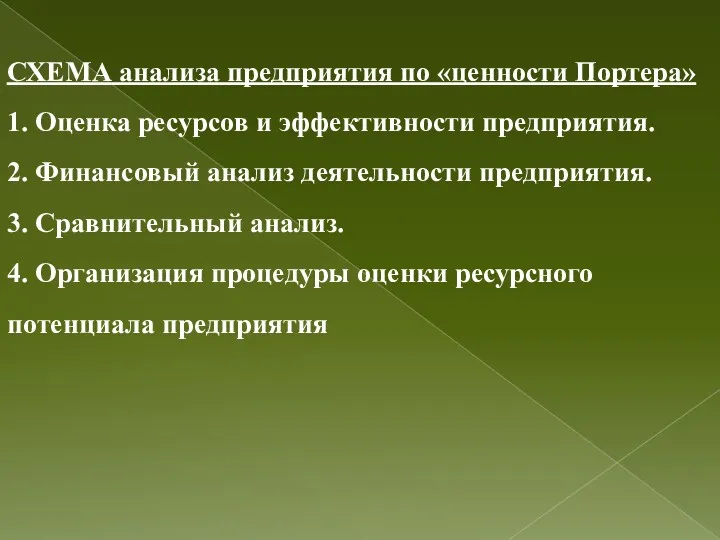

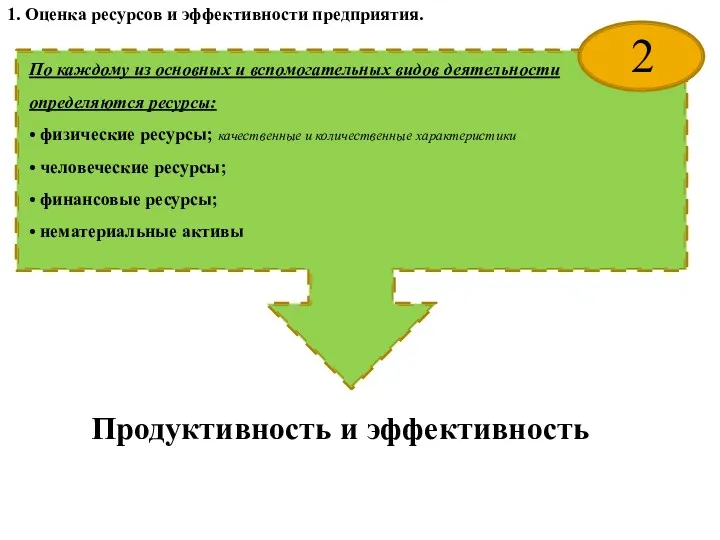

- 8. СХЕМА анализа предприятия по «ценности Портера» 1. Оценка ресурсов и эффективности предприятия. 2. Финансовый анализ деятельности

- 9. По каждому из основных и вспомогательных видов деятельности определяются ресурсы: • физические ресурсы; качественные и количественные

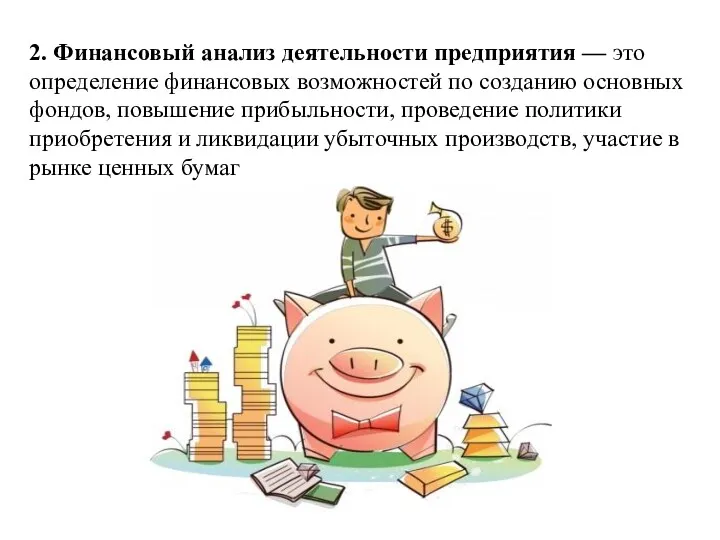

- 10. 2. Финансовый анализ деятельности предприятия — это определение финансовых возможностей по созданию основных фондов, повышение прибыльности,

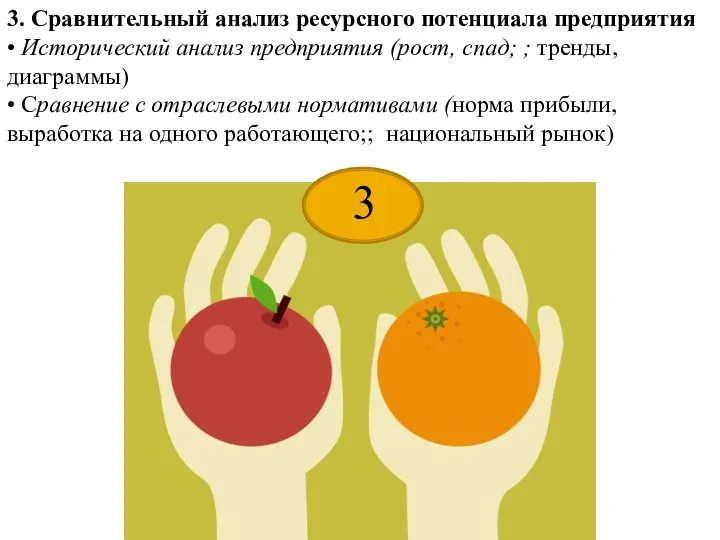

- 11. 3. Сравнительный анализ ресурсного потенциала предприятия • Исторический анализ предприятия (рост, спад; ; тренды, диаграммы) •

- 12. 4. Организация процедуры оценки ресурсного потенциала: комлекс + контроль 5 параметров характеристик: Количество Качество Время Затраты

- 13. НЕ ПОРТЕР

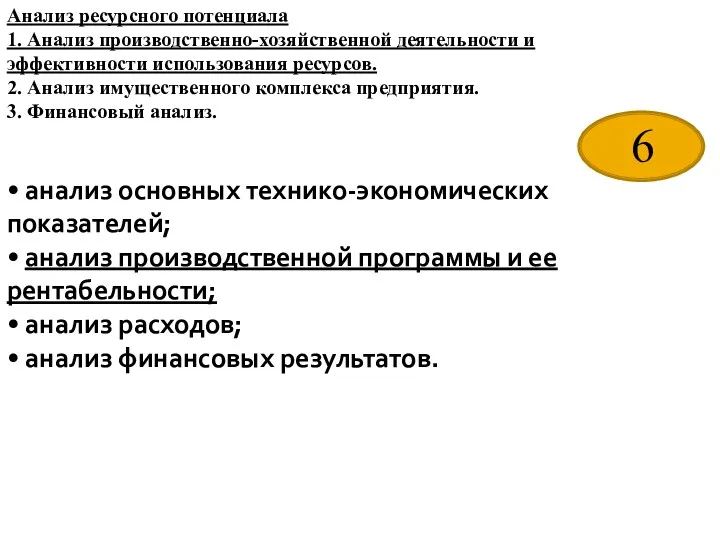

- 14. СХЕМА анализа ресурсного потенциала (Не Портер) 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов. 2. Анализ

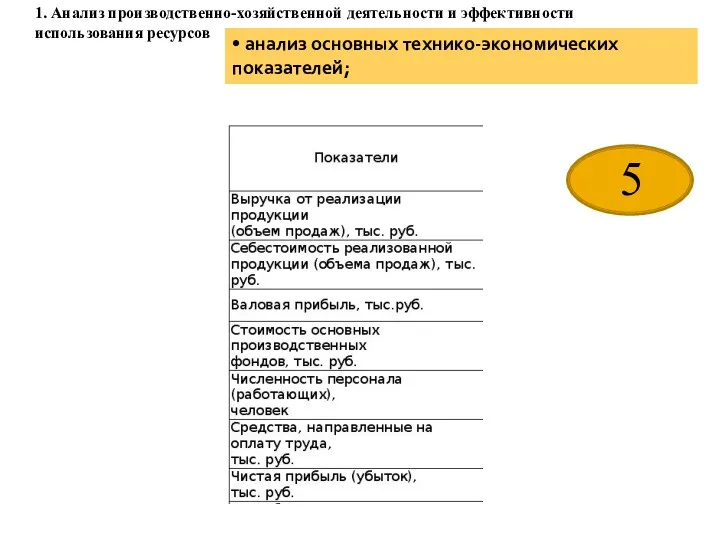

- 15. 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов • анализ основных технико-экономических показателей; • анализ производственной

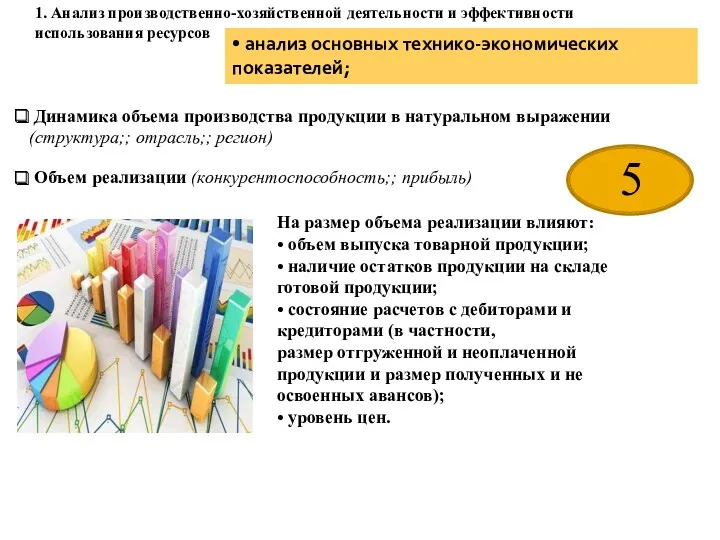

- 16. Динамика объема производства продукции в натуральном выражении (структура;; отрасль;; регион) Объем реализации (конкурентоспособность;; прибыль) На размер

- 17. Динамика себестоимости реализованной продукции (доходность;; эффективность;; объем vs расходы) 1. Анализ производственно-хозяйственной деятельности и эффективности использования

- 18. 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов • анализ основных технико-экономических показателей;

- 19. Анализ ресурсного потенциала 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов. 2. Анализ имущественного комплекса предприятия.

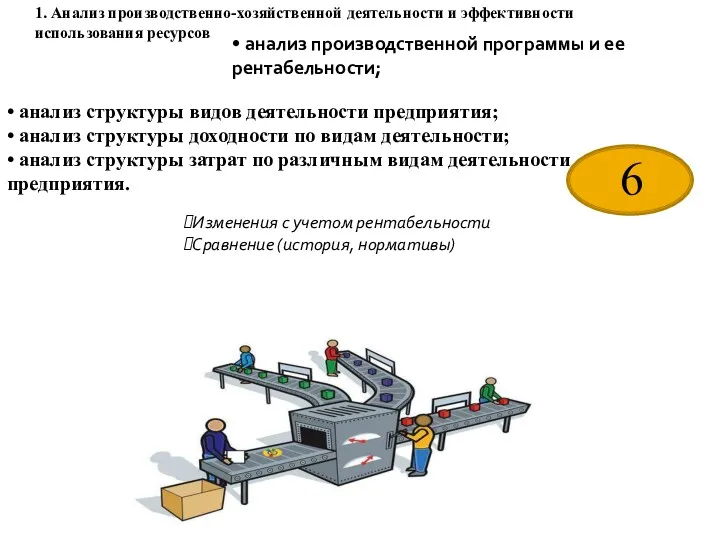

- 20. • анализ структуры видов деятельности предприятия; • анализ структуры доходности по видам деятельности; • анализ структуры

- 21. Анализ ресурсного потенциала 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов. 2. Анализ имущественного комплекса предприятия.

- 22. Условно-постоянные расходы: материальные (амортизация или арендная плата, часть расходов на содержание оборудования и аппарата управления и

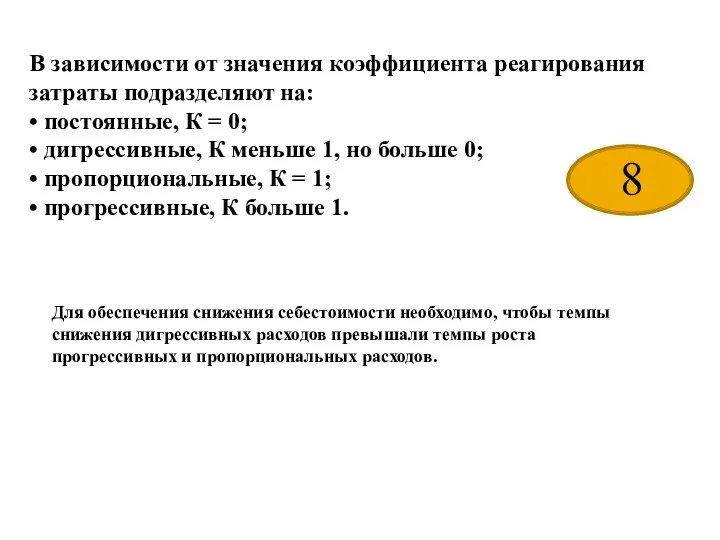

- 23. В зависимости от значения коэффициента реагирования затраты подразделяют на: • постоянные, К = 0; • дигрессивные,

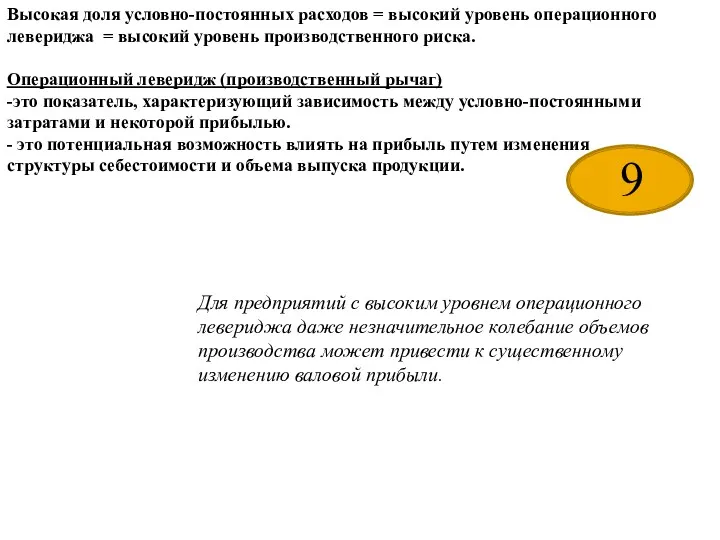

- 24. Высокая доля условно-постоянных расходов = высокий уровень операционного левериджа = высокий уровень производственного риска. Операционный леверидж

- 25. Анализ ресурсного потенциала 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов. 2. Анализ имущественного комплекса предприятия.

- 26. Направления: • Прибыль (изменение, факторы); • Портфель ценных бумаг (ликвидность, эффективность) ; • Основные фонды (изменение);

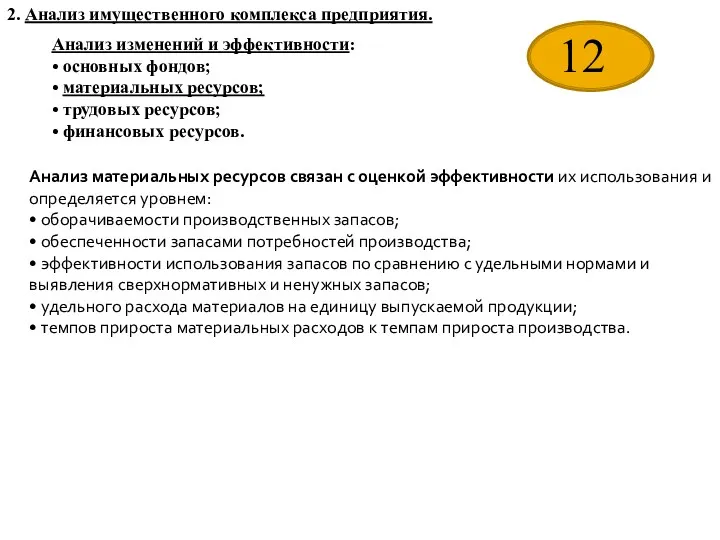

- 27. Анализ ресурсного потенциала 1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов. 2. Анализ имущественного комплекса предприятия.

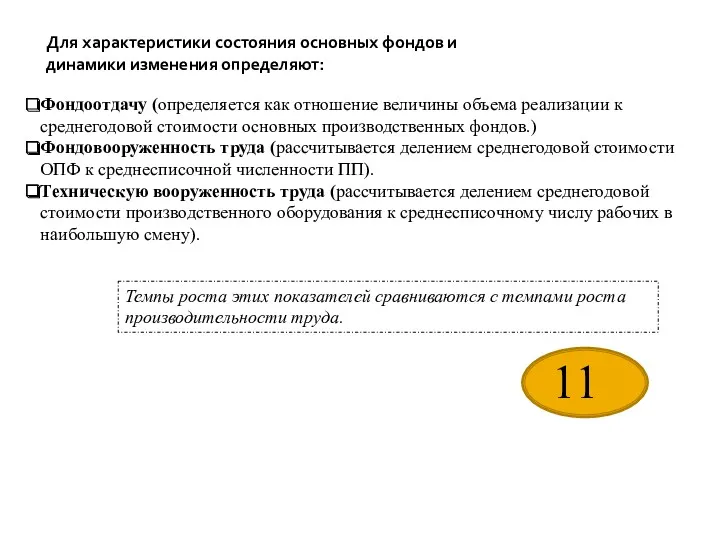

- 28. Анализ изменений и эффективности: • основных фондов; • материальных ресурсов; • трудовых ресурсов; • финансовых ресурсов.

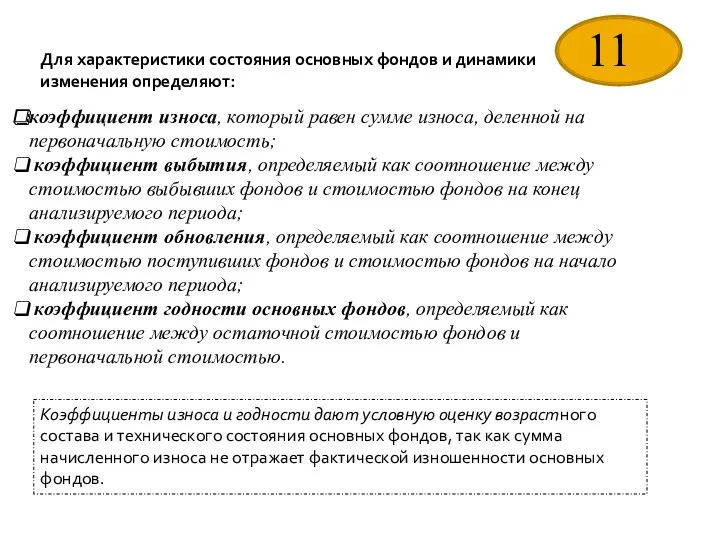

- 29. Для характеристики состояния основных фондов и динамики изменения определяют: коэффициент износа, который равен сумме износа, деленной

- 30. Фондоотдачу (определяется как отношение величины объема реализации к среднегодовой стоимости основных производственных фондов.) Фондовооруженность труда (рассчитывается

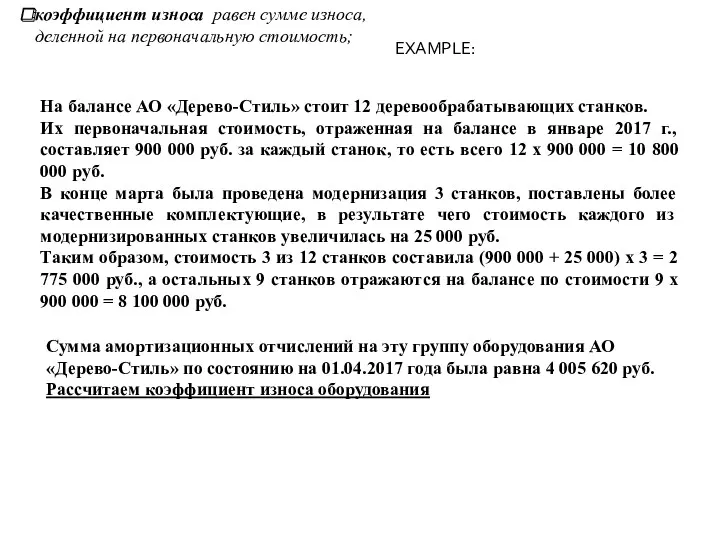

- 31. EXAMPLE: коэффициент износа равен сумме износа, деленной на первоначальную стоимость; На балансе АО «Дерево-Стиль» стоит 12

- 32. Анализ материальных ресурсов связан с оценкой эффективности их использования и определяется уровнем: • оборачиваемости производственных запасов;

- 33. оборачиваемость запасов является одним из наиболее существенных критериев, влияющих на оборачиваемость активов в целом. Повышение оборачиваемости

- 34. Направления анализа: • квалификационный состав; • возрастной состав; • производительность труда; • изменения структуры персонала; •

- 35. Анализ финансовых ресурсов целесообразно начинать с анализа движения финансовых потоков в разрезе трех сфер деятельности предприятия:

- 36. Анализ финансового состояния предприятия на отчетный период позволяет определить Финансовую устойчивость Платежеспособность Финансовые возможности по реализации

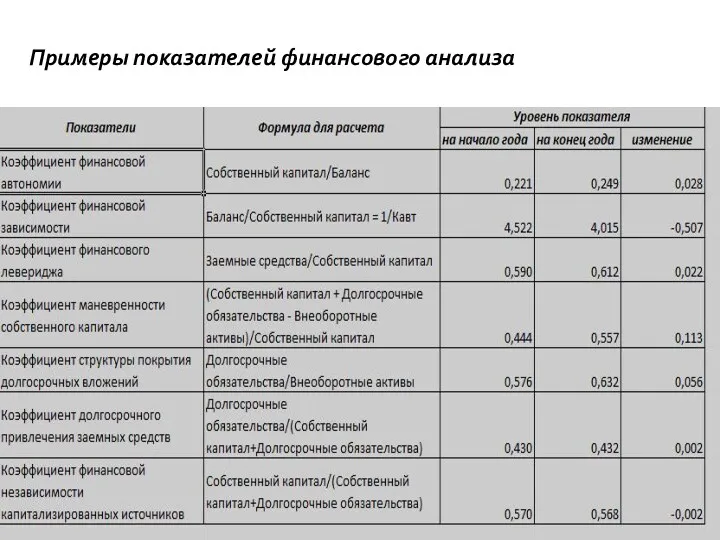

- 37. Примеры показателей финансового анализа

- 39. Скачать презентацию

Стратегический анализ

этап предплановых исследований, на котором системно анализируются факторы внешней, деловой

Стратегический анализ

этап предплановых исследований, на котором системно анализируются факторы внешней, деловой

Базовые курсы:

Базовые курсы:

Подходы к анализу ресурсного потенциала

Цепочка ценностей Портера

Оценка ресурсов и эффективности

Финансовый анализ

Подходы к анализу ресурсного потенциала

Цепочка ценностей Портера

Оценка ресурсов и эффективности

Финансовый анализ

ПОРТЕР

ПОРТЕР

Основные этапы ценности:

1) материально-техническое обеспечение (логистика);

2) изготовление продукции;

3) складирование, доставка и

Основные этапы ценности:

1) материально-техническое обеспечение (логистика);

2) изготовление продукции;

3) складирование, доставка и

СХЕМА анализа предприятия по «ценности Портера»

1. Оценка ресурсов и эффективности предприятия.

2.

СХЕМА анализа предприятия по «ценности Портера»

1. Оценка ресурсов и эффективности предприятия.

2.

По каждому из основных и вспомогательных видов деятельности определяются ресурсы:

• физические

По каждому из основных и вспомогательных видов деятельности определяются ресурсы:

• физические

2. Финансовый анализ деятельности предприятия — это определение финансовых возможностей по

2. Финансовый анализ деятельности предприятия — это определение финансовых возможностей по

3. Сравнительный анализ ресурсного потенциала предприятия

• Исторический анализ предприятия (рост, спад;

3. Сравнительный анализ ресурсного потенциала предприятия

• Исторический анализ предприятия (рост, спад;

4. Организация процедуры оценки ресурсного потенциала: комлекс + контроль

5 параметров характеристик:

4. Организация процедуры оценки ресурсного потенциала: комлекс + контроль

5 параметров характеристик:

НЕ ПОРТЕР

НЕ ПОРТЕР

СХЕМА анализа ресурсного потенциала (Не Портер)

1. Анализ производственно-хозяйственной деятельности и эффективности

СХЕМА анализа ресурсного потенциала (Не Портер)

1. Анализ производственно-хозяйственной деятельности и эффективности

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов

• анализ основных технико-экономических

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов

• анализ основных технико-экономических

Динамика объема производства продукции в натуральном выражении (структура;; отрасль;; регион)

Динамика объема производства продукции в натуральном выражении (структура;; отрасль;; регион)

Динамика себестоимости реализованной продукции (доходность;; эффективность;; объем vs расходы)

1. Анализ производственно-хозяйственной

Динамика себестоимости реализованной продукции (доходность;; эффективность;; объем vs расходы)

1. Анализ производственно-хозяйственной

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов

• анализ основных технико-экономических

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов

• анализ основных технико-экономических

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

• анализ структуры видов деятельности предприятия;

• анализ структуры доходности по видам

• анализ структуры видов деятельности предприятия;

• анализ структуры доходности по видам

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Условно-постоянные расходы:

материальные (амортизация или арендная плата, часть расходов на содержание

Условно-постоянные расходы:

материальные (амортизация или арендная плата, часть расходов на содержание

В зависимости от значения коэффициента реагирования затраты подразделяют на:

• постоянные, К

В зависимости от значения коэффициента реагирования затраты подразделяют на:

• постоянные, К

Высокая доля условно-постоянных расходов = высокий уровень операционного левериджа = высокий

Высокая доля условно-постоянных расходов = высокий уровень операционного левериджа = высокий

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Направления:

• Прибыль (изменение, факторы);

• Портфель ценных бумаг (ликвидность, эффективность) ;

• Основные

Направления:

• Прибыль (изменение, факторы);

• Портфель ценных бумаг (ликвидность, эффективность) ;

• Основные

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Анализ ресурсного потенциала

1. Анализ производственно-хозяйственной деятельности и эффективности использования ресурсов.

2.

Анализ изменений и эффективности:

• основных фондов;

• материальных ресурсов;

• трудовых ресурсов;

• финансовых

Анализ изменений и эффективности:

• основных фондов;

• материальных ресурсов;

• трудовых ресурсов;

• финансовых

Для характеристики состояния основных фондов и динамики изменения определяют:

коэффициент износа, который

Для характеристики состояния основных фондов и динамики изменения определяют:

коэффициент износа, который

Фондоотдачу (определяется как отношение величины объема реализации к среднегодовой стоимости основных

Фондоотдачу (определяется как отношение величины объема реализации к среднегодовой стоимости основных

EXAMPLE:

коэффициент износа равен сумме износа, деленной на первоначальную стоимость;

На балансе АО

EXAMPLE:

коэффициент износа равен сумме износа, деленной на первоначальную стоимость;

На балансе АО

Анализ материальных ресурсов связан с оценкой эффективности их использования и определяется

Анализ материальных ресурсов связан с оценкой эффективности их использования и определяется

оборачиваемость запасов является одним из наиболее существенных критериев, влияющих на оборачиваемость

оборачиваемость запасов является одним из наиболее существенных критериев, влияющих на оборачиваемость

Направления анализа:

• квалификационный состав;

• возрастной состав;

• производительность труда;

• изменения структуры персонала;

•

Направления анализа:

• квалификационный состав;

• возрастной состав;

• производительность труда;

• изменения структуры персонала;

•

Анализ финансовых ресурсов целесообразно начинать с анализа

движения финансовых потоков в разрезе

Анализ финансовых ресурсов целесообразно начинать с анализа

движения финансовых потоков в разрезе

Анализ финансового состояния предприятия на отчетный период

позволяет определить

Финансовую устойчивость

Платежеспособность

Финансовые

Анализ финансового состояния предприятия на отчетный период

позволяет определить

Финансовую устойчивость

Платежеспособность

Финансовые

Примеры показателей финансового анализа

Примеры показателей финансового анализа

Профессиональная этика и деловой этикет

Профессиональная этика и деловой этикет Статистический контроль качества в СМК

Статистический контроль качества в СМК Организационная культура в системе управления. Лекция 2

Организационная культура в системе управления. Лекция 2 Методы обучения персонала

Методы обучения персонала История развития проектного управления

История развития проектного управления Работа с возражениями

Работа с возражениями Формирование кадровой политики организации

Формирование кадровой политики организации Формы организации производства

Формы организации производства Компания Мой мир

Компания Мой мир Функции управления проектом

Функции управления проектом Понятие, цели и задачи управления инфраструктурой предприятия. (Лекция 1)

Понятие, цели и задачи управления инфраструктурой предприятия. (Лекция 1) Отличие команд от рабочих групп. Выращивание команд. Жизненный цикл команды. (Тема 8)

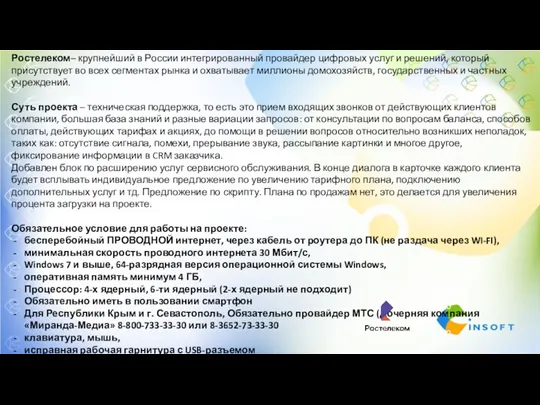

Отличие команд от рабочих групп. Выращивание команд. Жизненный цикл команды. (Тема 8) Ростелеком. Техническая поддержка

Ростелеком. Техническая поддержка ГОСТ Р 57189-2016/ISO/TS 9002:2016. Системы менеджмента качества. Руководство по применению ИСО 9001:2015

ГОСТ Р 57189-2016/ISO/TS 9002:2016. Системы менеджмента качества. Руководство по применению ИСО 9001:2015 Разработка технологии и расширение ассортимента блюд и напитков в ресторане с национальной кухней на 280 посадочных мест

Разработка технологии и расширение ассортимента блюд и напитков в ресторане с национальной кухней на 280 посадочных мест Теория жизненных циклов организации

Теория жизненных циклов организации Ділові папери як засіб писемної професійної комунікації

Ділові папери як засіб писемної професійної комунікації Методы исследований в управлении изменениями в организации

Методы исследований в управлении изменениями в организации Выпускная квалификационная работа: Повышения эффективности организационно-экономического выбора поставщиков

Выпускная квалификационная работа: Повышения эффективности организационно-экономического выбора поставщиков Организационная структура управления

Организационная структура управления Добування й обробка документів міжнародної інформації

Добування й обробка документів міжнародної інформації Планирование потребности в персонале

Планирование потребности в персонале Команда гребцов ГП

Команда гребцов ГП Модели мониторинга качества образования

Модели мониторинга качества образования Виды бизнес-процессов. Управление бизнес-процессами

Виды бизнес-процессов. Управление бизнес-процессами Объекты и субъекты сферы услуг

Объекты и субъекты сферы услуг Управленческие решения

Управленческие решения Системы управления качеством. Лекция 3

Системы управления качеством. Лекция 3